บทความโดย Sleepy.txt

แปดปีก่อน ซิงห์หยุดหัวเต้น

วันที่ 16 เมษายน 2018 คำสั่งห้ามจากสำนักงานอุตสาหกรรมและความมั่นคงของกระทรวงพาณิชย์สหรัฐฯ ทำให้ ZTE บริษัทผู้ผลิตอุปกรณ์การสื่อสารอันดับสี่ของโลกที่มีพนักงาน 80,000 คนและรายได้ต่อปีเกินหนึ่งล้านล้านหยวน ต้องหยุดดำเนินงานทันทีในคืนเดียว เนื้อหาของคำสั่งห้ามคือ ห้ามบริษัทใดๆ ของสหรัฐฯ ขายชิ้นส่วน สินค้า ซอฟต์แวร์ และเทคโนโลยีให้กับ ZTE เป็นเวลาเจ็ดปีข้างหน้า

ไม่มีชิปของควอลคอมม์ เซลล์สเตชันหยุดการผลิต ไม่มีใบอนุญาต Android จากกูเกิล โทรศัพท์ก็ไม่มีระบบปฏิบัติการที่ใช้งานได้ 23 วันต่อมา ซิงห์ประกาศว่า กิจกรรมหลักของบริษัทไม่สามารถดำเนินการต่อได้

แต่ซีอีซี最終存活下來,代價是 14 億美元。

ปรับ 1 พันล้านดอลลาร์สหรัฐ ชำระทั้งหมดในครั้งเดียว; วางหลักประกัน 4 พันล้านดอลลาร์สหรัฐในบัญชีความเชื่อถือที่ธนาคารสหรัฐฯ นอกจากนี้ ผู้บริหารทั้งหมดจะถูกเปลี่ยนตัว และอนุญาตให้ทีมกำกับดูแลการปฏิบัติตามกฎหมายของสหรัฐฯ เข้ามาตรวจสอบ ปี 2018 ซิงหัวขาดทุนสุทธิ 7 พันล้านหยวนจีน รายได้ลดลง 21.4% เมื่อเทียบกับปีก่อนหน้า

ยินยีหมิน ประธานกรรมการของ ZTE ในเวลานั้น เขียนในจดหมายภายในว่า: «เราอยู่ในอุตสาหกรรมที่ซับซ้อนและพึ่งพาห่วงโซ่อุปทานระดับโลกอย่างมาก» คำพูดนี้ เมื่อได้ยินในเวลานั้น ฟังดูเหมือนการทบทวน แต่ก็เต็มไปด้วยความไร้ทาง

หลังจากแปดปี ในวันที่ 26 กุมภาพันธ์ 2026 บริษัทสตาร์ทอัพปัญญาประดิษฐ์ของจีน DeepSeek ประกาศว่า โมเดลขนาดใหญ่แบบมัลติโมดาล V4 ที่กำลังจะเปิดตัว จะร่วมมืออย่างลึกซึ้งกับผู้ผลิตชิปภายในประเทศเป็นอันดับแรก และประสบความสำเร็จในการดำเนินการ全流程 ตั้งแต่การฝึกอบรมเบื้องต้นจนถึงการปรับแต่งอย่างละเอียด โดยไม่ใช้ชิปของ NVIDIA เป็นครั้งแรก

เราไม่ใช้นิวเดียแล้ว

ข่าวออกมาก็ได้รับปฏิกิริยาแรกจากตลาดในรูปแบบของความสงสัย นิวไดเอียมีส่วนแบ่งตลาดชิปฝึกอบรม AI ทั่วโลกเกิน 90% การละทิ้งมันนั้นสมเหตุสมผลทางธุรกิจหรือ

แต่เบื้องหลังการเลือกของ DeepSeek ซ่อนอยู่กับปัญหาที่ใหญ่กว่าตรรกะทางธุรกิจ: ปัญญาประดิษฐ์ของจีนต้องการความเป็นอิสระด้านการประมวลผลแบบใด?

อะไรกันแน่ที่ถูกจำกัด

หลายคนเข้าใจผิดว่าข้อจำกัดเกี่ยวกับชิปจำกัดเฉพาะฮาร์ดแวร์ แต่สิ่งที่ทำให้บริษัท AI ของจีนรู้สึกหายใจไม่ออก คือสิ่งที่ชื่อว่า CUDA

CUDA ย่อมาจาก Compute Unified Device Architecture เป็นแพลตฟอร์มการคำนวณแบบขนานและโมเดลการเขียนโปรแกรมที่ NVIDIA เปิดตัวในปี 2006 ซึ่งช่วยให้นักพัฒนาสามารถเรียกใช้พลังการประมวลผลของ GPU ของ NVIDIA โดยตรงเพื่อเร่งความเร็วงานคำนวณที่ซับซ้อนต่างๆ

ก่อนยุคปัญญาประดิษฐ์จะมาถึง นี่เป็นเพียงเครื่องมือที่อยู่ในมือของนักเทคนิคกลุ่มเล็กๆ แต่เมื่อคลื่นการเรียนรู้เชิงลึกซัดเข้ามา CUDA ก็กลายเป็นรากฐานของอุตสาหกรรมปัญญาประดิษฐ์ทั้งหมด

การฝึกโมเดลขนาดใหญ่ของ AI 本质上คือการคำนวณเมทริกซ์จำนวนมาก และนี่คืองานที่ GPU เชี่ยวชาญที่สุด

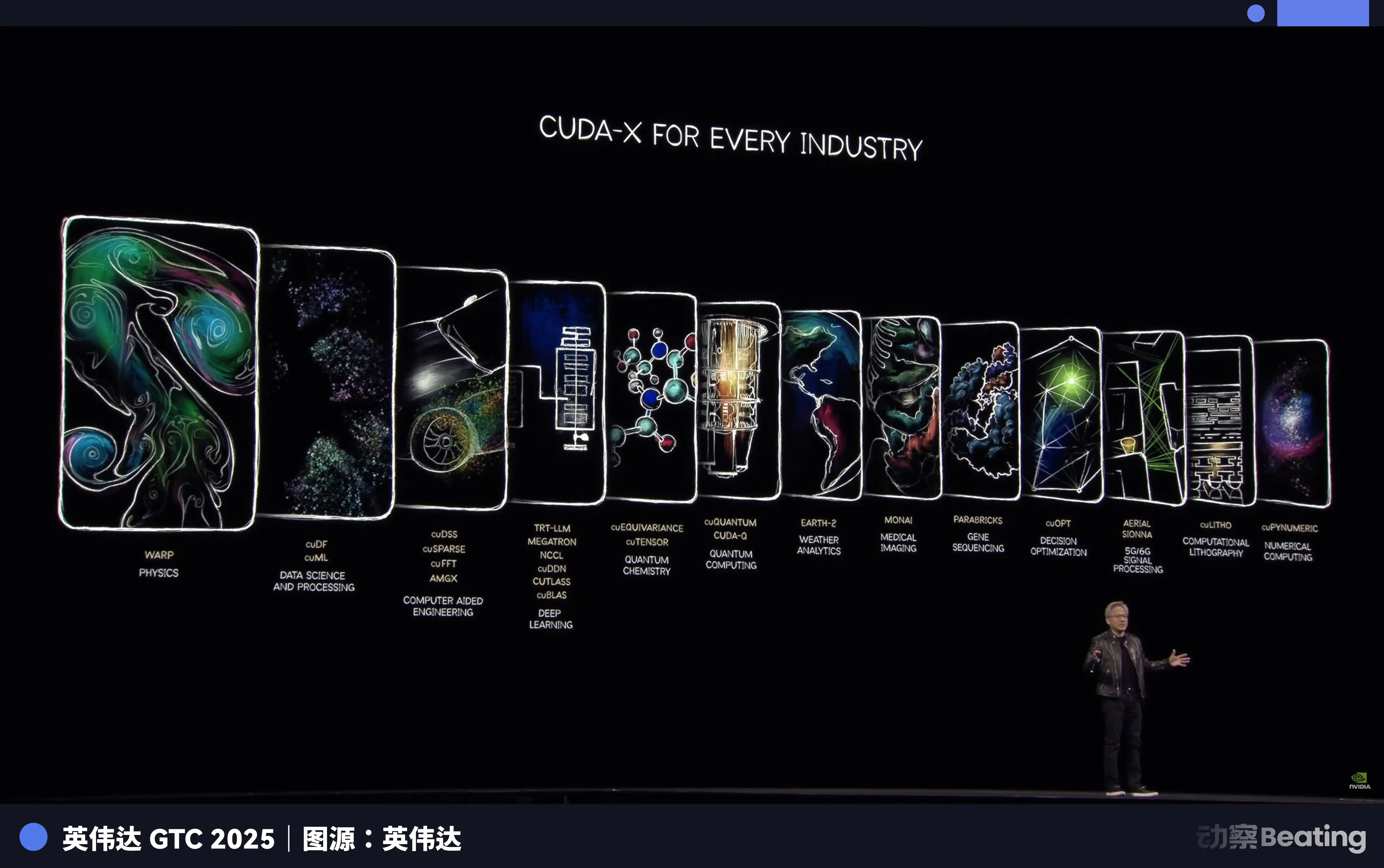

NVIDIA ได้สร้างระบบนิเวศที่สมบูรณ์ตั้งแต่ฮาร์ดแวร์ระดับล่างจนถึงแอปพลิเคชันระดับบนสำหรับนักพัฒนา AI ทั่วโลกผ่าน CUDA ซึ่งเป็นการวางรากฐานมาตั้งแต่กว่าสิบปีก่อน วันนี้ เฟรมเวิร์ก AI หลักทั้งหมดทั่วโลก ตั้งแต่ TensorFlow ของ Google ไปจนถึง PyTorch ของ Meta ต่างก็ผูกพันอย่างลึกซึ้งกับ CUDA

นักศึกษาปริญญาเอกด้าน AI ตั้งแต่วันแรกที่เข้าเรียน ก็เรียนรู้ เขียนโปรแกรม และทำการทดลองในสภาพแวดล้อม CUDA ทุกบรรทัดรหัสที่เขาเขียน ล้วนเสริมกำแพงป้องกันของ NVIDIA

จนถึงปี 2025 ระบบนิเวศ CUDA มีนักพัฒนามากกว่า 4.5 ล้านคน ครอบคลุมแอปพลิเคชันที่เร่งด้วย GPU มากกว่า 3,000 รายการ และบริษัทกว่า 40,000 แห่งทั่วโลกใช้งาน CUDA ตัวเลขนี้หมายความว่าผู้พัฒนา AI มากกว่า 90% ทั่วโลกถูกผูกไว้กับระบบนิเวศของ NVIDIA

สิ่งที่น่ากลัวเกี่ยวกับ CUDA คือมันเป็นล้อหมุน ยิ่งนักพัฒนาใช้มากเท่าไหร่ ก็จะยิ่งมีเครื่องมือ ไลบรารี และโค้ดเพิ่มขึ้น ระบบนิเวศก็ยิ่งเฟื่องฟู; ระบบนิเวศยิ่งเฟื่องฟูเท่าไหร่ ก็ยิ่งดึงดูดนักพัฒนาเพิ่มเติมเข้ามาได้มากขึ้น ล้อหมุนนี้เมื่อเริ่มหมุนแล้ว ก็แทบจะไม่มีทางหยุดได้

ผลลัพธ์คือ NVIDIA ขายแส้ที่แพงที่สุดให้คุณ และกำหนดท่าขุดเดียวเท่านั้น คุณต้องการเปลี่ยนแส้? ได้ แต่คุณต้องเขียนใหม่ทั้งหมดประสบการณ์ เครื่องมือ และโค้ดที่สมองที่ฉลาดที่สุดหลายแสนสมองทั่วโลกสะสมมาตลอดกว่าสิบปีที่ผ่านมาภายใต้ท่าทางนี้

ต้นทุนนี้ ใครเป็นคนจ่าย?

ดังนั้น เมื่อวันที่ 7 ตุลาคม 2022 การควบคุมชุดแรกของ BIS ได้เริ่มใช้บังคับ โดยจำกัดการส่งออก NVIDIA A100 และ H100 ไปยังจีน บริษัท AI ของจีนจึงรู้สึกถึงความอึดอัดแบบ Zhongxing เป็นครั้งแรก ต่อมา NVIDIA ได้เปิดตัวรุ่นเฉพาะสำหรับจีนคือ A800 และ H800 ซึ่งลดแบนด์วิธการเชื่อมต่อระหว่างชิป เพื่อรักษาการจัดหาอย่าง勉强

แต่เพียงหนึ่งปีต่อมา ในวันที่ 17 ตุลาคม 2023 การควบคุมรอบที่สองได้ถูกเข้มงวดอีกครั้ง โดย A800 และ H800 ก็ถูกห้ามใช้งาน และบริษัทจีน 13 แห่งถูกใส่ไว้ในรายการเอนติตี้ นิวเดียจึงต้องเปิดตัว H20 ที่ถูกตัดฟีเจอร์เพิ่มเติมอีก ในเดือนธันวาคม 2024 การควบคุมรอบสุดท้ายภายใต้การบริหารของประธานาธิบดีไบเดนได้ประกาศใช้ โดยการส่งออก H20 ก็ถูกจำกัดอย่างเข้มงวด

การควบคุมสามขั้นตอน ทีละขั้นเพิ่มความเข้มงวด

แต่ครั้งนี้ แนวทางของเรื่องราวต่างจากซิงหัวในสมัยนั้นอย่างสิ้นเชิง

การบุก突围แบบไม่สมมาตร

ภายใต้คำสั่งห้าม ทุกคนคิดว่าความฝันของจีนในการพัฒนาโมเดลขนาดใหญ่ด้านปัญญาประดิษฐ์จะสิ้นสุดลงที่นี่

พวกเขาทั้งหมดผิด ในการเผชิญกับการปิดกั้น บริษัทจีนไม่ได้เลือกที่จะต่อสู้แบบตรงไปตรงมา แต่เริ่มการบุก突围 สนามรบแรกของการบุก突围นี้ ไม่ได้อยู่ที่ชิป แต่อยู่ที่อัลกอริทึม

จากปลายปี 2024 ถึงปี 2025 บริษัท AI ของจีนได้หันมาเน้นทิศทางเทคโนโลยีเดียวกัน: แบบจำลองผู้เชี่ยวชาญแบบผสม

พูดง่ายๆ ก็คือ การแบ่งโมเดลขนาดใหญ่ออกเป็นผู้เชี่ยวชาญหลายตัว แล้วเมื่อประมวลผลงาน จะเปิดใช้งานเฉพาะผู้เชี่ยวชาญที่เกี่ยวข้องที่สุดเท่านั้น ไม่ใช่ให้ทั้งโมเดลทำงานทั้งหมด

DeepSeek V3 เป็นตัวแทนที่ชัดเจนของแนวคิดนี้ มันมีพารามิเตอร์ทั้งหมด 671,000 ล้านตัว แต่ในแต่ละครั้งของการประมวลผล จะเปิดใช้งานเพียง 37,000 ล้านตัว คิดเป็น 5.5% ของจำนวนทั้งหมด ในด้านต้นทุนการฝึกอบรม มันใช้ GPU NVIDIA H800 จำนวน 2,048 ตัว ฝึกเป็นเวลา 58 วัน โดยมีค่าใช้จ่ายรวม 5.576 ล้านดอลลาร์สหรัฐ เพื่อเปรียบเทียบ ต้นทุนการฝึกอบรมของ GPT-4 ถูกประเมินไว้ประมาณ 78 ล้านดอลลาร์สหรัฐ ซึ่งมีความแตกต่างกันอย่างมาก

การปรับแต่งอัลกอริทึมอย่างสุดยอดได้สะท้อนโดยตรงไปยังราคา ราคา API ของ DeepSeek อยู่ที่ 0.028 ถึง 0.28 ดอลลาร์สหรัฐต่อหนึ่งล้านโทเค็นสำหรับการป้อนข้อมูล และ 0.42 ดอลลาร์สหรัฐสำหรับการส่งออก ในขณะที่ราคาการป้อนข้อมูลของ GPT-4o อยู่ที่ 5 ดอลลาร์สหรัฐ และการส่งออกอยู่ที่ 15 ดอลลาร์สหรัฐ ส่วน Claude Opus แพงกว่าอีก โดยราคาการป้อนข้อมูลอยู่ที่ 15 ดอลลาร์สหรัฐ และการส่งออกอยู่ที่ 75 ดอลลาร์สหรัฐ เมื่อคำนวณเป็นสัดส่วนแล้ว DeepSeek ถูกกว่า Claude 25 ถึง 75 เท่า

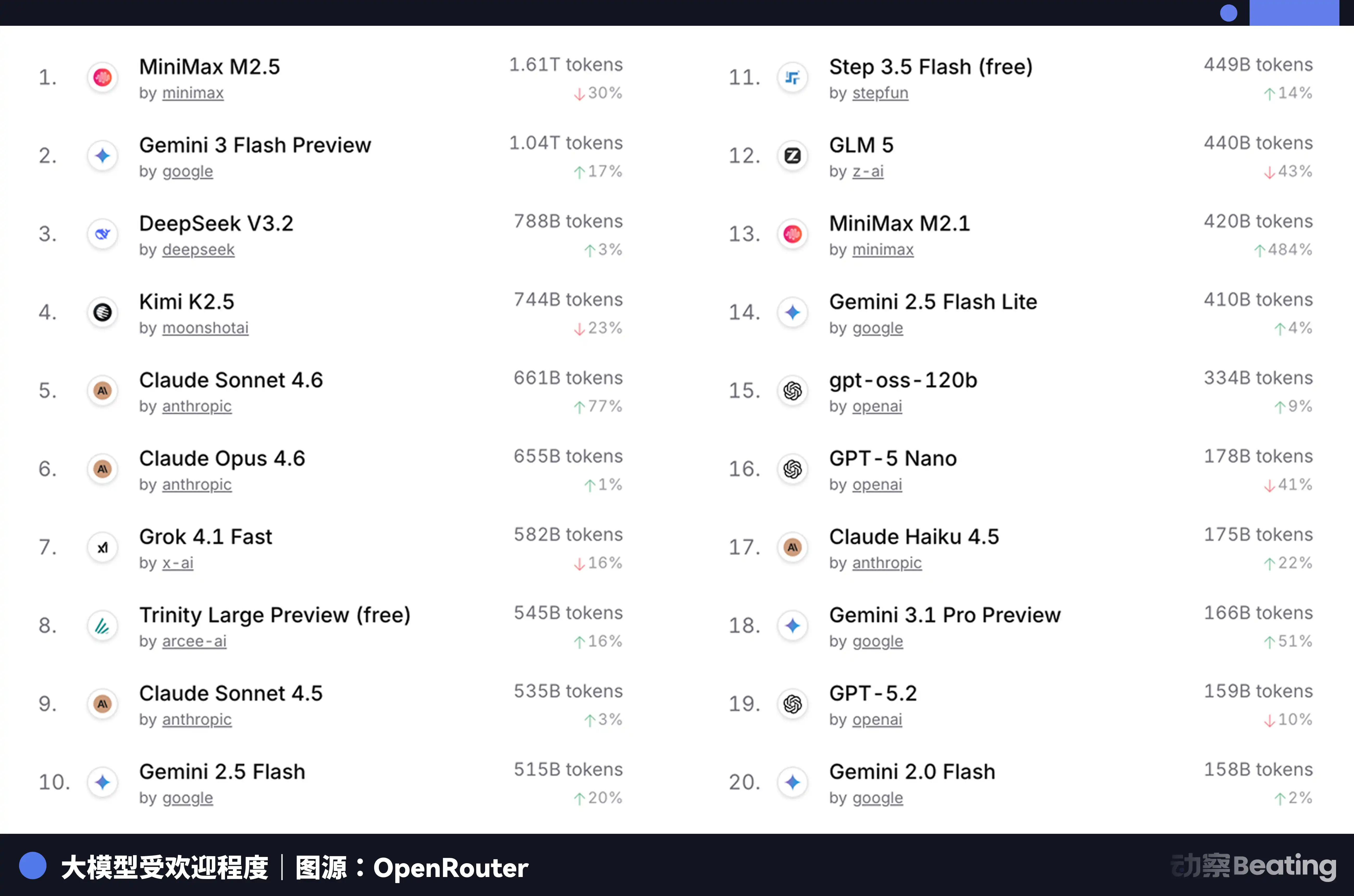

ความแตกต่างของราคา này ได้รับเสียงตอบรับอย่างมากในตลาดนักพัฒนาทั่วโลก ในเดือนกุมภาพันธ์ 2026 บน OpenRouter แพลตฟอร์มรวม API โมเดล AI ที่ใหญ่ที่สุดของโลก การใช้งานรายสัปดาห์ของโมเดล AI ของจีนพุ่งสูงขึ้น 127% ในสามสัปดาห์ และครั้งแรกที่แซงหน้าสหรัฐอเมริกา เมื่อหนึ่งปีก่อน ส่วนแบ่งของโมเดลจีนบน OpenRouter ต่ำกว่า 2% หนึ่งปีต่อมา เพิ่มขึ้น 421% และเข้าใกล้หกสิบเปอร์เซ็นต์

เบื้องหลังข้อมูลชุดนี้ มีการเปลี่ยนแปลงเชิงโครงสร้างที่มักถูกมองข้าม ตั้งแต่ช่วงครึ่งหลังของปี 2025 สถานการณ์หลักของการใช้งาน AI จะเปลี่ยนจากแชทเป็น Agent ในสถานการณ์ Agent การใช้ Token สำหรับงานหนึ่งครั้งจะสูงกว่าการแชทแบบง่ายถึง 10 ถึง 100 เท่า เมื่อการใช้ Token เพิ่มขึ้นแบบก้าวกระโดด ราคาจึงกลายเป็นปัจจัยตัดสินใจ ความคุ้มค่าสูงสุดของโมเดลจีนพอดีกับช่วงเวลานี้

แต่ปัญหาคือ การลดต้นทุนการให้เหตุผลไม่ได้แก้ไขปัญหาพื้นฐานของการฝึกอบรม หากโมเดลขนาดใหญ่ไม่สามารถฝึกอบรมและปรับปรุงอย่างต่อเนื่องบนข้อมูลล่าสุด ความสามารถของมันจะลดลงอย่างรวดเร็ว และการฝึกอบรมยังคงเป็นหลุมดำด้านกำลังการประมวลผลที่หลีกเลี่ยงไม่ได้

แล้ว「จอบ」ที่ใช้ฝึกฝนนั้นมาจากไหน?

การยกระดับจากคนรองเป็นคนหลัก

ซูเจียง ซิงหัว เมืองเล็กในภูมิภาคซูจง โด่งดังในด้านสแตนเลสสตีลและอาหารเพื่อสุขภาพ แต่ก่อนหน้านี้ไม่มีความเกี่ยวข้องกับ AI เลย แต่ในปี 2025 สายการผลิตเซิร์ฟเวอร์ประมวลผลภายในประเทศความยาว 148 เมตรได้ถูกสร้างขึ้นและเริ่มดำเนินการที่นี่ โดยใช้เวลาเพียง 180 วันตั้งแต่ลงนามจนถึงการเริ่มผลิต

สายการผลิตนี้มีแกนหลักเป็นชิปสองตัวที่ผลิตในประเทศทั้งหมด: โปรเซสเซอร์ Loongson 3C6000 และ AI accelerator TaiChu YuanQi T100 โปรเซสเซอร์ Loongson 3C6000 มีชุดคำสั่งและสถาปัตยกรรมไมโครที่พัฒนาขึ้นเองทั้งหมด ส่วน TaiChu YuanQi พัฒนามาจากทีมของศูนย์ซูเปอร์คอมพิวเตอร์แห่งชาติวูซีและมหาวิทยาลัยชิงหัว โดยใช้สถาปัตยกรรมหลายแกนแบบไม่เหมือนกัน

เมื่อสายการผลิตนี้ผลิตเต็มกำลัง จะสามารถผลิตเซิร์ฟเวอร์หนึ่งเครื่องทุก 5 นาที รวมการลงทุนทั้งหมดในสายการผลิตนี้อยู่ที่ 1.1 พันล้านหยวน โดยคาดว่าจะผลิตได้ปีละ 100,000 เครื่อง

更重要的是,由這些國產晶片組成的萬卡叢集,已開始承擔真正的大型模型訓練任務。

ในเดือนมกราคม 2026 ซือปู้ AI ร่วมกับฮัวเว่ยเปิดตัว GLM-Image ซึ่งเป็นโมเดลการสร้างภาพ SOTA ตัวแรกที่ฝึกฝนทั้งหมดโดยใช้ชิปภายในประเทศ ในเดือนกุมภาพันธ์ โมเดลขนาด万亿ของ China Telecom ที่ชื่อว่า “ซิงเชิน” ได้รับการฝึกฝนแบบครบวงจรบนคลัสเตอร์การประมวลผลหมื่นหน่วยภายในประเทศที่หลินกัง เมืองเซี่ยงไฮ้

ความหมายของตัวอย่างเหล่านี้คือพวกมันพิสูจน์ว่าชิปภายในประเทศได้ก้าวข้ามจาก “สามารถใช้สำหรับการให้เหตุผล” ไปสู่ “สามารถใช้สำหรับการฝึกอบรม” นี่คือการเปลี่ยนแปลงเชิงคุณภาพ การให้เหตุผลจำเป็นเพียงแค่รันโมเดลที่ฝึกเสร็จแล้ว จึงมีข้อกำหนดต่อชิปค่อนข้างต่ำ ในขณะที่การฝึกอบรมต้องจัดการกับข้อมูลปริมาณมหาศาล ดำเนินการคำนวณเกรเดียนต์ที่ซับซ้อนและการอัปเดตพารามิเตอร์ ซึ่งต้องการพลังการประมวลผล แบนด์วิดธ์การเชื่อมต่อ และระบบนิเวศซอฟต์แวร์ที่สูงกว่าหนึ่งระดับ

แรงหลักที่รับผิดชอบภารกิจเหล่านี้คือชุดชิป Ascend ของ Huawei จนถึงสิ้นปี 2025 จำนวนนักพัฒนาในระบบนิเวศ Ascend ได้ vượtเกิน 4 ล้านคน ผู้ร่วมมือมากกว่า 3,000 ราย และโมเดลขนาดใหญ่หลักๆ 43 โมเดลได้ดำเนินการฝึกเบื้องต้นบน Ascend พร้อมทั้งโมเดลโอเพ่นซอร์สกว่า 200 โมเดลได้รับการปรับให้เข้ากันแล้ว ในวันที่ 2 มีนาคม 2026 ที่งาน MWC Huawei ยังเปิดตัวโครงสร้างพื้นฐานการประมวลผลรุ่นใหม่ SuperPoD สำหรับตลาดต่างประเทศเป็นครั้งแรก

พลังการประมวลผล FP16 ของ Ascend 910B ได้รับการเทียบเท่ากับ NVIDIA A100 แม้จะยังมีช่องว่างอยู่ แต่ได้เปลี่ยนจากไม่สามารถใช้งานได้เป็นสามารถใช้งานได้ และกำลังก้าวไปสู่การใช้งานที่ดีขึ้น การสร้างระบบนิเวศไม่สามารถรอจนกว่าชิปจะสมบูรณ์แบบแล้วค่อยเริ่มต้น แต่ต้องขยาย规模อย่างกว้างขวางตั้งแต่ระยะที่เพียงพอต่อการใช้งาน โดยใช้ความต้องการทางธุรกิจจริงมาผลักดันการอัปเดตชิปและซอฟต์แวร์ เป้าหมายของ ByteDance, Tencent และ Baidu ในการนำเซิร์ฟเวอร์ประมวลผลแบบท้องถิ่นเข้ามาใช้ในปี 2026 มีแนวโน้มเพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับปีก่อนหน้า ข้อมูลจากกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศแสดงว่า ขนาดการประมวลผลปัญญาประดิษฐ์ของจีน已达 1590 EFLOPS ปี 2026 กำลังกลายเป็นปีแรกของการขยายขนาดการติดตั้งพลังการประมวลผลแบบท้องถิ่น

ไฟดับในสหรัฐอเมริกาและการขยายตัวของจีนไปต่างประเทศ

ต้นปี 2026 รัฐเวอร์จิเนีย ซึ่งรับผิดชอบการรับส่งข้อมูลจากศูนย์ข้อมูลจำนวนมากทั่วโลก ได้ระงับการอนุมัติโครงการก่อสร้างศูนย์ข้อมูลใหม่ รัฐจอร์เจียตามมาด้วยการระงับการอนุมัติจนถึงปี 2027 รัฐอิลลินอยส์และมิชิแกนก็ออกมาตรการจำกัดตามมา

ตามข้อมูลของหน่วยงานพลังงานระหว่างประเทศ ปี 2024 ปริมาณการใช้ไฟฟ้าของศูนย์ข้อมูลในสหรัฐอเมริกาอยู่ที่ 183 เทระวัตต์ชั่วโมง คิดเป็นประมาณ 4% ของการใช้ไฟฟ้าทั้งประเทศ คาดว่าถึงปี 2030 ตัวเลขนี้จะเพิ่มเป็นสองเท่าเป็น 426 TWh และสัดส่วนอาจเกิน 12% ซีอีโอของบริษัท Arm ยังคาดการณ์ว่าถึงปี 2030 ศูนย์ข้อมูล AI จะใช้ไฟฟ้า 20% ถึง 25% ของสหรัฐอเมริกา

ระบบไฟฟ้าของสหรัฐอเมริกาได้รับภาระหนักเกินไปแล้ว ระบบไฟฟ้า PJM ที่ครอบคลุม 13 รัฐทางตะวันออกของสหรัฐอเมริกาเผชิญกับขาดแคลนกำลังการผลิต 6 GW ภายในปี 2033 สหรัฐอเมริกาโดยรวมจะมีช่องว่างกำลังการผลิตไฟฟ้า 175 GW ซึ่งเทียบเท่ากับการใช้ไฟฟ้าของครัวเรือน 130 ล้านครัวเรือน ต้นทุนไฟฟ้าแบบส่งขายในพื้นที่ที่มีศูนย์ข้อมูลหนาแน่น สูงขึ้น 267% เมื่อเทียบกับห้าปีก่อน

จุดสิ้นสุดของพลังการขุดคือพลังงาน และในมิติของพลังงานนี้ ช่องว่างระหว่างจีนและสหรัฐอเมริกาใหญ่กว่าช่องว่างในชิปอีก แค่ทิศทางกลับกัน

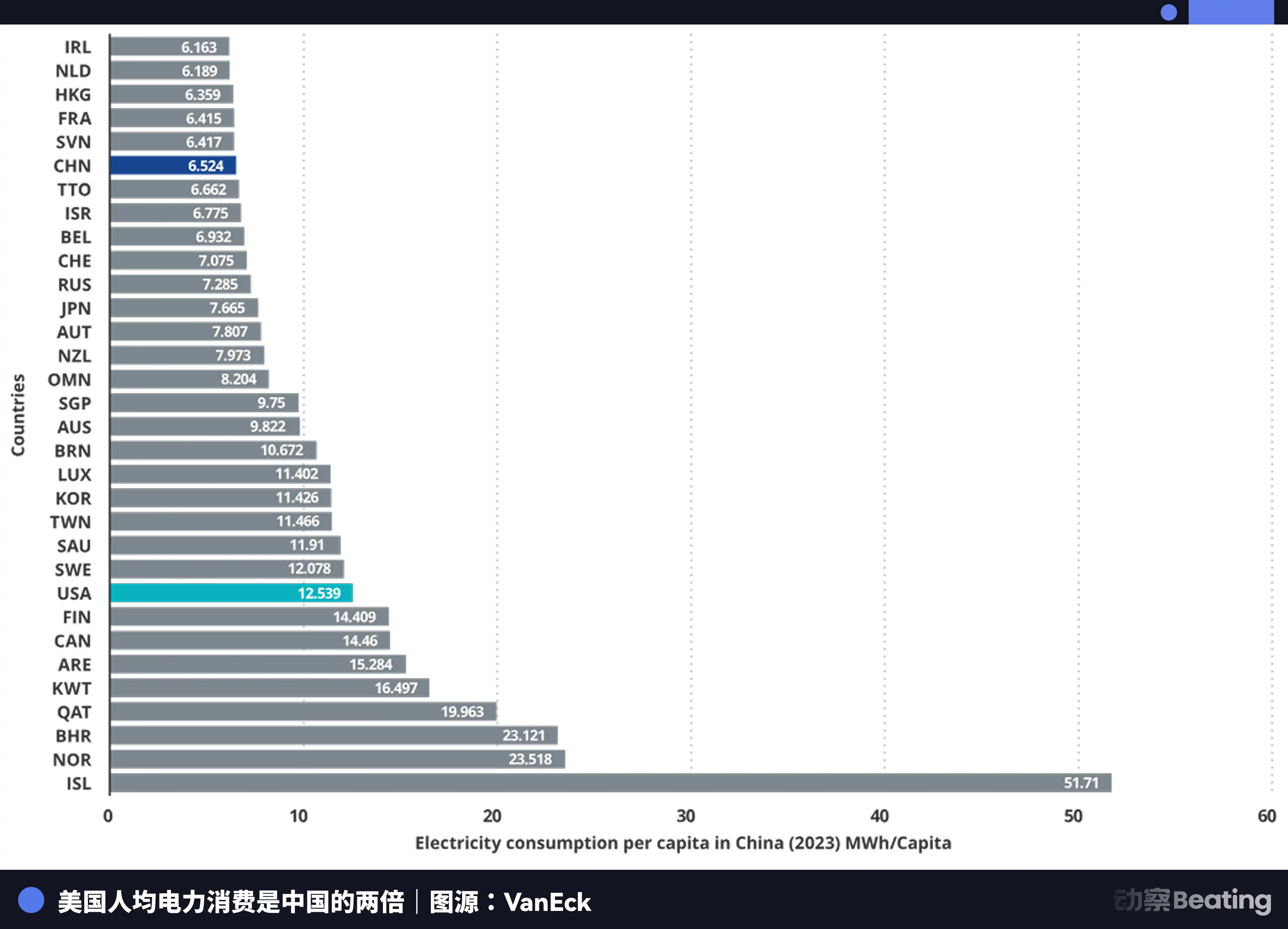

ปริมาณการผลิตไฟฟ้าของจีนอยู่ที่ 10.4 ล้านล้านหน่วย ขณะที่สหรัฐอเมริกาอยู่ที่ 4.2 ล้านล้านหน่วย จีนมีปริมาณมากกว่าสหรัฐอเมริกา 2.5 เท่า ยิ่งไปกว่านั้น การใช้ไฟฟ้าเพื่อครัวเรือนของจีนคิดเป็นเพียง 15% ของปริมาณการใช้ไฟฟ้าทั้งหมด ในขณะที่สัดส่วนนี้ของสหรัฐอเมริกาอยู่ที่ 36% ซึ่งหมายความว่าจีนมีศักยภาพในการใช้ไฟฟ้าเพื่อภาคอุตสาหกรรมมากกว่าสหรัฐอเมริกาอย่างมาก ซึ่งสามารถนำไปใช้ในการพัฒนาพลังการคำนวณ

ในแง่ของค่าไฟฟ้า ค่าไฟฟ้าในพื้นที่ที่บริษัท AI ของสหรัฐฯ ตั้งอยู่อยู่ที่ 0.12 ถึง 0.15 ดอลลาร์สหรัฐต่อกิโลวัตต์ชั่วโมง ในขณะที่ค่าไฟฟ้าสำหรับอุตสาหกรรมในภูมิภาคตะวันตกของจีนอยู่ที่ประมาณ 0.03 ดอลลาร์สหรัฐ ซึ่งเป็นเพียงหนึ่งในสี่ถึงหนึ่งในห้าของค่าไฟฟ้าในสหรัฐฯ

การเพิ่มขึ้นของกำลังการผลิตไฟฟ้าของจีนได้ถึง 7 เท่าของสหรัฐอเมริกา

ขณะที่สหรัฐอเมริกากำลังกังวลเกี่ยวกับไฟฟ้า จีนกำลังส่ง Token ออกไปยังต่างประเทศอย่างเงียบๆ แต่ครั้งนี้สิ่งที่ส่งออกไปไม่ใช่ผลิตภัณฑ์หรือโรงงาน แต่เป็น Token

โทเค็น หน่วยเล็กที่สุดที่โมเดล AI ประมวลผลข้อมูล กำลังกลายเป็นสินค้าดิจิทัลรูปแบบใหม่ มันถูกผลิตจากโรงงานประมวลผลพลังงานในจีน และส่งไปทั่วโลกผ่านสายเคเบิลใต้ทะเล

ข้อมูลการกระจายตัวของผู้ใช้ DeepSeek ชี้ให้เห็นชัดเจน: จีนภายในประเทศคิดเป็น 30.7% อินเดีย 13.6% อินโดนีเซีย 6.9% สหรัฐอเมริกา 4.3% และฝรั่งเศส 3.2% มันรองรับ 37 ภาษา และได้รับความนิยมอย่างกว้างขวางในตลาดเกิดใหม่เช่นบราซิล มีองค์กรทั่วโลก 26,000 แห่งที่เปิดบัญชี และ 3,200 องค์กรได้ติดตั้งเวอร์ชันองค์กร

ในปี 2025 58% ของสตาร์ทอัพ AI ใหม่ได้นำ DeepSeek รวมเข้าไว้ในเทคโนโลยีสแต็ก ที่จีน DeepSeek ครองส่วนแบ่งตลาด 89% ในขณะที่ในประเทศที่ถูกคว่ำบาตรอื่นๆ ส่วนแบ่งตลาดอยู่ระหว่าง 40% ถึง 60%

ทิวทัศน์นี้คล้ายกับสงครามอีกครั้งเมื่อสี่สิบปีก่อนเกี่ยวกับสิทธิ์ในการควบคุมอุตสาหกรรม

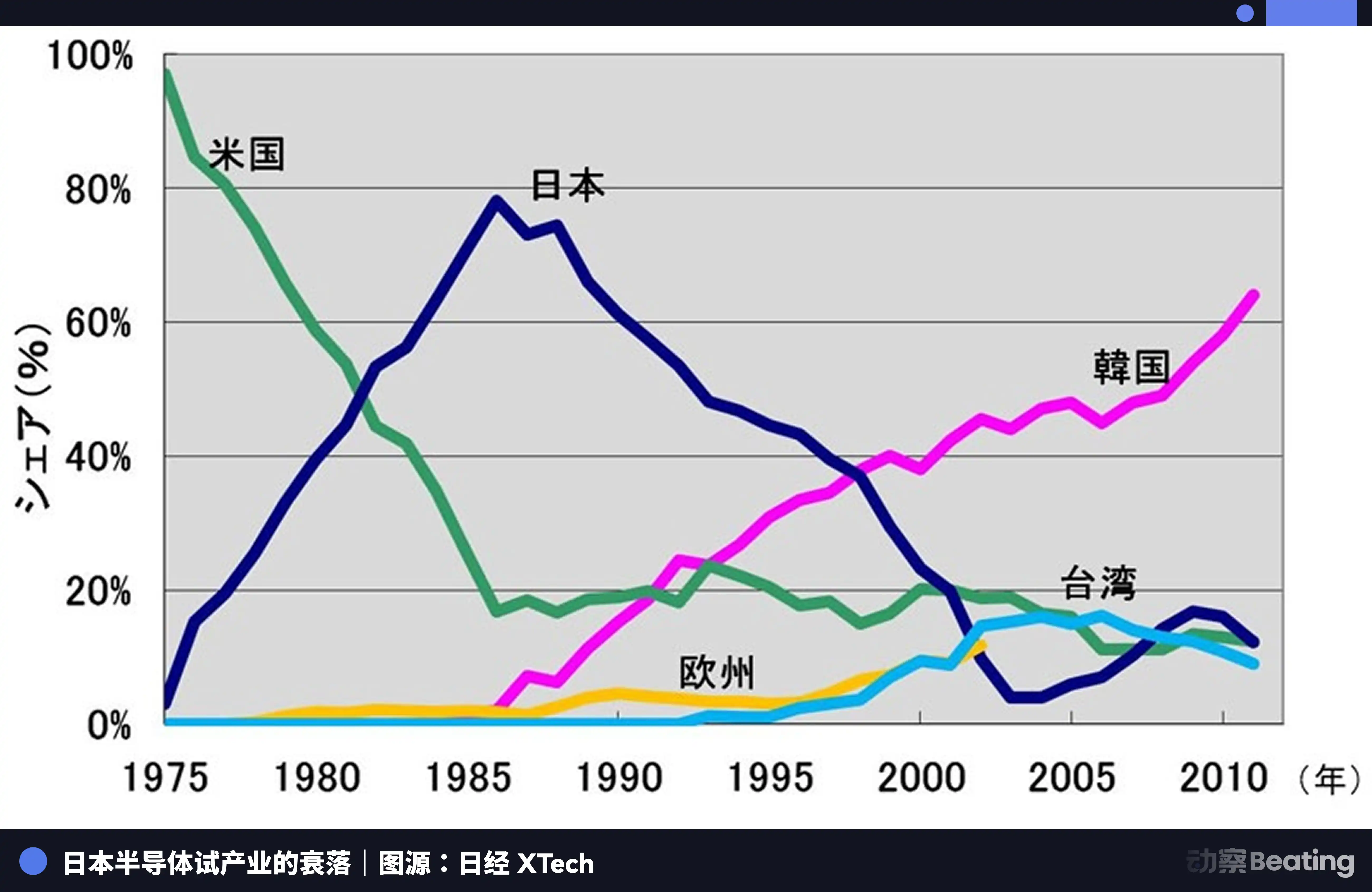

ในปี 1986 ที่โตเกียว ภายใต้แรงกดดันอย่างรุนแรงจากสหรัฐอเมริกา รัฐบาลญี่ปุ่นได้ลงนามในข้อตกลงเซมิคอนดักเตอร์สหรัฐ-ญี่ปุ่น ข้อกำหนดหลักของข้อตกลงมีสามข้อ: ต้องการให้ญี่ปุ่นเปิดตลาดเซมิคอนดักเตอร์ สัดส่วนตลาดของชิปอเมริกาในญี่ปุ่นต้องสูงกว่า 20%; ห้ามไม่ให้ชิปเซมิคอนดักเตอร์ของญี่ปุ่นส่งออกในราคาต่ำกว่าต้นทุน; และเรียกเก็บภาษีลงโทษร้อยละ 100 ต่อชิปที่ญี่ปุ่นส่งออกมูลค่า 300 ล้านดอลลาร์สหรัฐ ในขณะเดียวกัน สหรัฐอเมริกาก็ปฏิเสธการเข้าซื้อกิจการของ Fujitsu ต่อ Fairchild Semiconductor

ในปีนั้น อุตสาหกรรมเซมิคอนดักเตอร์ของญี่ปุ่นกำลังอยู่ในจุดสูงสุด ปี 1988 ญี่ปุ่นควบคุมส่วนแบ่งตลาดเซมิคอนดักเตอร์ทั่วโลกที่ 51% ในขณะที่สหรัฐอเมริกามีเพียง 36.8% ในสิบบริษัทเซมิคอนดักเตอร์ชั้นนำของโลก ญี่ปุ่นครองหกอันดับ: NEC อยู่อันดับสอง โทชิบา อันดับสาม ฮิตาชิ อันดับห้า ฟุจิตสึ อันดับเจ็ด มิตซูบิชิ อันดับแปด และพานาโซนิก อันดับเก้า ปี 1985 Intel สูญเสีย 173 ล้านดอลลาร์สหรัฐในสงครามชิงตลาดเซมิคอนดักเตอร์ระหว่างสหรัฐและญี่ปุ่น และใกล้ล้มละลาย

แต่หลังจากลงนามในข้อตกลง ทุกอย่างก็เปลี่ยนไป

สหรัฐอเมริกาใช้มาตรการต่างๆ เช่น การสอบสวนมาตรา 301 เพื่อควบคุมบริษัทเซมิคอนดักเตอร์ของญี่ปุ่นอย่างครอบคลุม พร้อมทั้งสนับสนุนซัมซุงและฮายุกซ์ของเกาหลี เพื่อเข้ามาแข่งขันในตลาดญี่ปุ่นด้วยราคาที่ต่ำกว่า ส่วนแบ่งตลาด DRAM ของญี่ปุ่นลดลงจาก 80% เหลือเพียง 10% จนถึงปี 2017 ส่วนแบ่งตลาด IC ของญี่ปุ่นเหลือเพียง 7% ยักษ์ใหญ่ที่เคยครองตลาดได้รับการแยกกิจการ หรือถูกซื้อไป หรือต้องถอนตัวออกไปอย่างเงียบๆ จากการขาดทุนอย่างไม่สิ้นสุด

ความน่าเศร้าของเซมิคอนดักเตอร์ของญี่ปุ่นคือ มันพอใจที่จะเป็นผู้ผลิตที่ดีที่สุดในระบบการแบ่งงานระดับโลกที่ถูกควบคุมโดยแรงภายนอกเพียงหนึ่งเดียว แต่ไม่เคยคิดที่จะสร้างระบบนิเวศของตัวเองที่เป็นอิสระ เมื่อคลื่นน้ำลดลง มันจึงตระหนักว่า นอกเหนือจากการผลิตแล้ว มันไม่มีอะไรเลย

อุตสาหกรรมปัญญาประดิษฐ์ของจีนในวันนี้กำลังยืนอยู่ที่ทางแยกที่คล้ายกันแต่ต่างกันอย่างสิ้นเชิง

ในทำนองเดียวกัน เราต้องเผชิญกับแรงกดดันจากภายนอกอย่างมหาศาล การควบคุมชิปสามรอบที่เพิ่มความเข้มงวดทีละขั้น กำแพงของระบบนิเวศ CUDA ยังคงสูงตระหง่าน

ต่างจากครั้งก่อนๆ ครั้งนี้ เราเลือกเส้นทางที่ยากกว่า: จากการปรับแต่งขั้นสูงสุดในระดับอัลกอริทึม ไปจนถึงการก้าวข้ามจาก inferencing ไปสู่การฝึกอบรมของชิปภายในประเทศ การสะสมผู้พัฒนา 4 ล้านคนในระบบนิเวศ Ascend และการขยายตัวของ Token ไปสู่ตลาดโลก แต่ละก้าวบนเส้นทางนี้กำลังสร้างระบบนิเวศอุตสาหกรรมที่เป็นของตัวเองซึ่งญี่ปุ่นไม่เคยมีมาก่อน

ตอนท้าย

วันที่ 27 กุมภาพันธ์ 2026 บริษัทชิป AI ภายในประเทศสามแห่งเปิดเผยรายงานผลการดำเนินงานในวันเดียวกัน

Cambricon รายได้เพิ่มขึ้น 453% และทำกำไรสุทธิเป็นครั้งแรกในทั้งปี Moortech รายได้เพิ่มขึ้น 243% แต่ขาดทุนสุทธิ 1 พันล้าน Yuan Moxi รายได้เพิ่มขึ้น 121% ขาดทุนสุทธิใกล้เคียง 8 พันล้าน Yuan

ครึ่งหนึ่งเป็นเปลวเพลิง ครึ่งหนึ่งเป็นน้ำทะเล

เปลวไฟคือความต้องการที่รุนแรงของตลาด ช่องว่าง 95% ที่ฮวง เหรินเซียนปล่อยไว้ กำลังถูกเติมเต็มทีละนิ้วโดยตัวเลขรายได้ของบริษัทท้องถิ่นเหล่านี้ ไม่ว่าประสิทธิภาพจะเป็นอย่างไร หรือระบบนิเวศจะเป็นอย่างไร ตลาดต้องการทางเลือกที่สองนอกเหนือจาก NVIDIA นี่คือโอกาสเชิงโครงสร้างที่หาได้ยากยิ่ง ซึ่งเกิดขึ้นจากความขัดแย้งทางภูมิรัฐศาสตร์

น้ำทะเลคือต้นทุนอันยิ่งใหญ่สำหรับการสร้างระบบนิเวศ ทุกบาททุกสตางค์ที่ขาดทุน คือเงินจริงที่จ่ายไปเพื่อตามให้ทันระบบนิเวศ CUDA ซึ่งรวมถึงการลงทุนด้านการวิจัยและพัฒนา การอุดหนุนซอฟต์แวร์ และค่าใช้จ่ายด้านแรงงานของวิศวกรที่ถูกส่งไปยังไซต์ลูกค้าเพื่อแก้ไขปัญหาการคอมไพล์ทีละขั้นตอน ความขาดทุนเหล่านี้ไม่ใช่ผลจากการบริหารงานที่ไม่ดี แต่เป็นภาษีสงครามที่จำเป็นต้องจ่ายเพื่อสร้างระบบนิเวศที่เป็นของตนเอง

รายงานการเงินสามฉบับนี้บันทึกภาพจริงของสงครามพลังการคำนวณอย่างซื่อสัตย์กว่ารายงานอุตสาหกรรมใดๆ ไม่ใช่ชัยชนะที่รุกหน้าอย่างรุ่งเรือง แต่เป็นสงครามแนวรบอันดุเดือด ที่ต้องเดินหน้าข้างหน้าแม้จะไหลเลือด

แต่รูปแบบของสงครามนั้นเปลี่ยนไปแล้วจริงๆ แปดปีก่อน เราพูดถึงปัญหาว่า “จะอยู่รอดได้หรือไม่” วันนี้ เราพูดถึงปัญหาว่า “การอยู่รอดต้องแลกด้วยค่าใช้จ่ายเท่าใด”

ค่าใช้จ่ายเอง คือความก้าวหน้า

คลิกเพื่อเรียนรู้เกี่ยวกับตำแหน่งที่律动BlockBeats กำลังรับสมัคร

ยินดีเข้าร่วมชุมชนอย่างเป็นทางการของ律动 BlockBeats:

กลุ่มสมัครรับข้อมูลบน Telegram: https://t.me/theblockbeats

กลุ่ม Telegram: https://t.me/BlockBeats_App

บัญชีทางการบน Twitter: https://twitter.com/BlockBeatsAsia