ในวันจันทร์ที่ 6 เมษายน 2026 ปิดตลาด หุ้นของ Blue Owl Capital (OWL) ผู้จัดการกองทุนสินเชื่อเอกชนรายใหญ่ของสหรัฐฯ ร่วงลงแตะระดับ 8.45 ดอลลาร์สหรัฐ ทำสถิติต่ำสุดในสัปดาห์นับตั้งแต่เข้าตลาด และลดลงแตะระดับต่ำสุดที่ 7.80 ดอลลาร์สหรัฐในระหว่างการซื้อขาย เหตุการณ์ที่กระตุ้นการขายครั้งนี้คือข้อมูลการร้องขอถอนเงินจากกองทุนกึ่งของเหลวในไตรมาสแรกที่ Blue Owl เปิดเผยเมื่อวันพฤหัสบดีที่ผ่านมา กองทุน BDC แบบไม่ซื้อขายหลักสองกองทุนของบริษัท ได้แก่ OTIC (Blue Owl Technology Income) และ OCIC (Blue Owl Credit Income) ได้รับคำร้องขอถอนเงินจากนักลงทุนรวมประมาณ 5.4 พันล้านดอลลาร์สหรัฐในไตรมาสนี้ โดยอัตราการถอนเงินของ OTIC อยู่ที่ 40.7% ของหุ้นที่จัดสรรไว้ และของ OCIC อยู่ที่ 21.9% ทั้งสองกองทุนต่างกระตุ้นขีดจำกัดภาคอุตสาหกรรมแบบบังคับที่ระดับ 5% และอนุญาตให้ถอนเงินได้เพียงน้อยกว่า 1.2 พันล้านดอลลาร์สหรัฐเท่านั้น

สื่อการเงินหลักทันทีแปลงเหตุการณ์นี้เป็นเรื่องราวว่า “การล่มสลายของเรื่องเล่าเกี่ยวกับสินเชื่อเอกชนสำหรับนักลงทุนรายย่อย” และ “AI ทำลายบริษัทซอฟต์แวร์และลุกลามไปถึงเจ้าหนี้” แต่ป้ายกำกับทั้งสองนี้กลบซ่อนสิ่งที่สำคัญกว่า คือ ในสัปดาห์เดียวกันนั้น สัดส่วนคำขอรับคืนเงินในไตรมาสแรกของ Goldman Sachs Private Credit Corp ซึ่งเป็นบริษัทจัดการสินทรัพย์ของโกลด์แมน แซคส์ อยู่ที่ 4.999% เท่านั้น ห่างจากเกณฑ์จำกัดที่ 5% เพียง 0.001 เปอร์เซ็นต์ ทำให้มันกลายเป็นหนึ่งในไม่กี่แห่ง อาจเป็นแห่งเดียวที่ไม่ได้กระตุ้นเกณฑ์จำกัด และสามารถจ่ายคืนเงินให้ผู้ลงทุนที่ร้องขอคืนเงินเต็มจำนวนในกลุ่ม BDC แบบถาวรที่มีสภาพคล่องปานกลางขนาดใหญ่ การร้องขอคืนเงินครั้งนี้ ไม่ใช่ “การล่มสลายของสินเชื่อเอกชน” แต่เป็นการแยกตัวอย่างชัดเจนในรูปแบบตัว K

ตามรายงานของ Bloomberg เมื่อวันที่ 6 เมษายน กองทุนขนาด 15.7 พันล้านดอลลาร์สหรัฐของ Goldman Sachs เป็นกรณีพิเศษที่หลีกเลี่ยงการถอนเงินจำนวนมากในไตรมาสนี้ ในขณะเดียวกัน อัตราการถอนเงินของ OTIC ของ Blue Owl สูงกว่าของ Goldman Sachs 8.1 เท่า และ OCIC สูงกว่า 4.4 เท่า เมื่อความสนใจของตลาดจดจ่ออยู่กับการร่วงลงอย่างรุนแรงของ Blue Owl คำถามที่ควรตั้งคำถามอย่างแท้จริงคือ ทำไมองค์กรทั้งสองแห่งนี้ ซึ่งมีโครงสร้างเดียวกัน ช่วงเวลาเดียวกัน และเกณฑ์การจำกัด 5% เดียวกัน ถึงได้ผลลัพธ์ที่ต่างกันโดยสิ้นเชิง

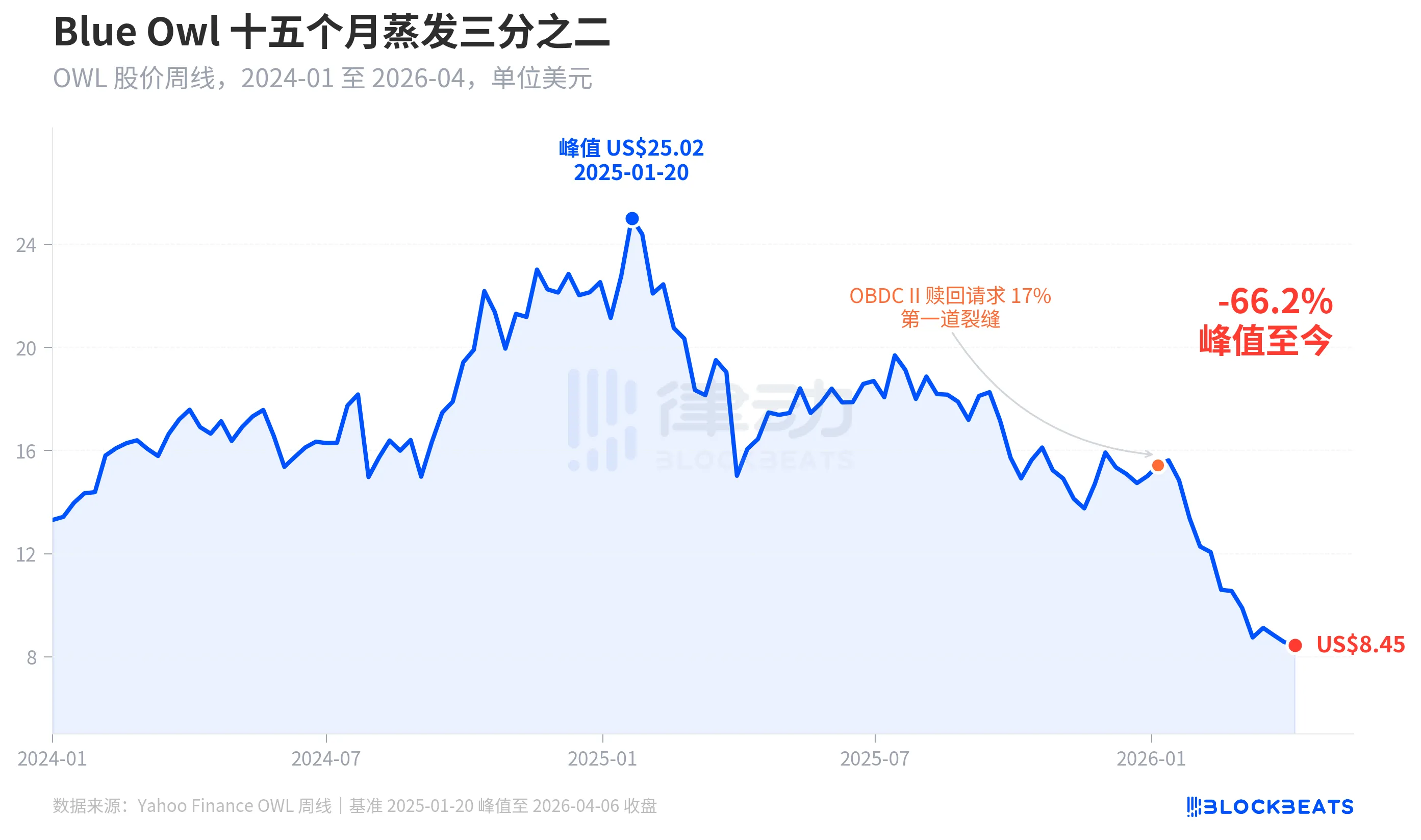

ราคาหุ้นลดลงสองในสามภายในระยะเวลาสิบห้าเดือน

ดูราคาที่ตลาดกำหนดให้กับ Blue Owl ก่อน ตามข้อมูลรายสัปดาห์ย้อนหลังจาก Yahoo Finance ราคาปิดของ Blue Owl Capital (OWL) ในสัปดาห์ที่ 20 มกราคม 2025 อยู่ที่ 25.02 ดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดประวัติศาสตร์ แต่ถึงสัปดาห์ที่ 6 เมษายน 2026 ราคาปิดอยู่ที่ 8.45 ดอลลาร์สหรัฐ ลดลง 66.2% ในเวลา 15 เดือน และสูญเสียมูลค่าตลาดเกือบสองในสาม

ราคาหุ้นแสดงช่องว่างที่ชัดเจนครั้งแรกเมื่อต้นเดือนมกราคม 2026 เมื่อกองทุนอีกหนึ่งแห่งของ Blue Owl ชื่อ OBDC II (BDC แบบไม่เปิดเผยที่มีขนาดเล็กกว่า) เปิดเผยว่าได้รับคำขอรับคืนเงินเทียบเท่ากับ 17% ของหุ้นที่จัดจำหน่าย ซึ่งถูกมองว่าเป็น “รอยร้าวแรก” นับตั้งแต่นั้นมา ราคาหุ้นก็ลดลงอย่างต่อเนื่องจนถึงสิ้นไตรมาสแรก เมื่อกองทุนหลักสองแห่งคือ OTIC และ OCIC ต่างกระตุ้นเกณฑ์หยุดการรับคืนเงิน และในวันจันทร์ ราคาหุ้นเคยแตะระดับต่ำสุดในประวัติการซื้อขายที่ 7.80 ดอลลาร์สหรัฐ

ที่น่าสนใจคือ ราคาหุ้นของ Blue Owl ลดลง (-66.2%) มากกว่าการเสื่อมถอยของพื้นฐานทางธุรกิจอย่างมาก OCIC ยังคงมี AUM อยู่ที่ 36,000 ล้านดอลลาร์สหรัฐ โดยมูลค่าสุทธิในไตรมาสแรกของปี 2026 ลดลงประมาณ 6.5% และขนาดการจัดการโดยรวมของบริษัทยังคงอยู่เหนือ 2,900,000 ล้านดอลลาร์สหรัฐ ตลาดชัดเจนว่ากำลังใช้ปัจจัยสองประการคือ “ความไม่แน่นอนในการชำระหนี้ในอนาคต” และ “การล่มสลายของความเชื่อมั่นด้านการประเมินมูลค่า” แทนที่จะใช้ผลประกอบการในปัจจุบันเพียงอย่างเดียวในการกำหนดราคาใหม่ให้กับบริษัทนี้

ประตูเดียวกัน สองชะตากรรม

สิ่งที่สามารถอธิบาย “การแยกตัวของ K” ได้อย่างชัดเจนที่สุดคือข้อมูลตัดขวาง การนำห้ากองทุน BDC แบบถาวรกึ่งของเหลวขนาดใหญ่ที่เปิดเผยข้อมูลการไถ่ถอนในไตรมาสแรกของปี 2026 มารวมกัน จะทำให้โครงสร้างเห็นได้ชัดเจน

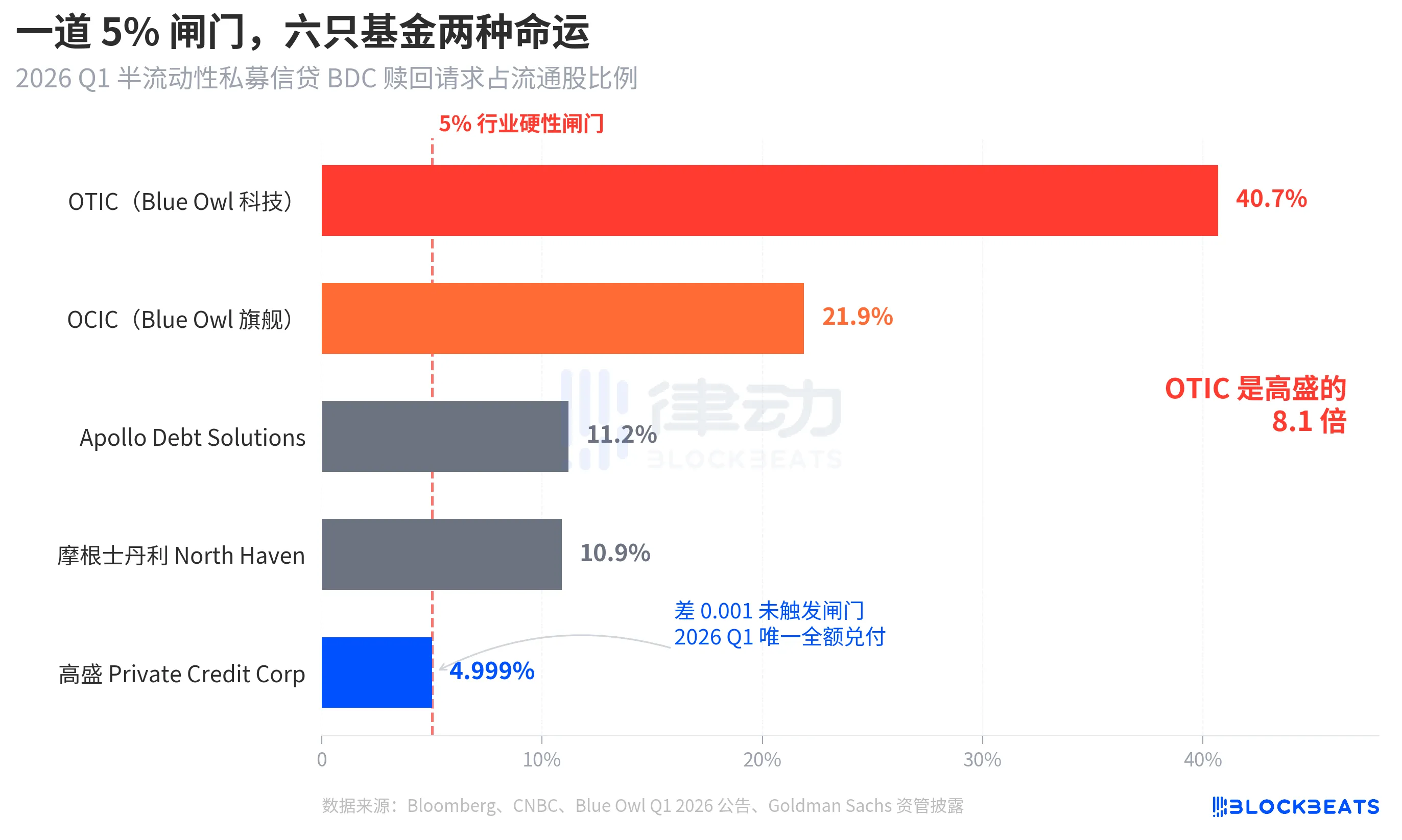

ตามข้อมูลจาก Bloomberg, CNBC และประกาศจากบริษัทกองทุนต่างๆ อัตราการถอนเงินของกองทุนทั้งห้าคือ Blue Owl OTIC 40.7%、Blue Owl OCIC 21.9%、Apollo Debt Solutions 11.2%、มอร์แกน สแตนลีย์ North Haven Private Income Fund 10.9%、โกลด์แมน แซคส์ Goldman Sachs Private Credit Corp 4.999% กองทุนทั้งห้านี้สามารถจัดกลุ่มเป็นสามระดับได้

ขึ้นไป ฟันด์สองตัวของ Blue Owl vượtเกินขีดจำกัดอย่างมาก ขณะที่ OTIC แทบจะมีผู้ถือหุ้นครึ่งหนึ่งต้องการถอนออก และ OCIC ใกล้ถึงสี่เท่าของขีดจำกัด ตามกฎจะอนุญาตให้ถอนหุ้นที่ lưu thôngได้สูงสุดเพียง 5% เท่านั้น โดย OTIC จ่ายจริงเพียงประมาณ 1.79 พันล้านดอลลาร์สหรัฐ และ OCIC จ่ายประมาณ 9.88 พันล้านดอลลาร์สหรัฐ ส่วนคำขอถอนที่เหลือกว่า 4.2 พันล้านดอลลาร์สหรัฐถูกกักไว้นอกขีดจำกัด

ระดับปานกลาง อัตราการถอนของ Apollo และ Morgan Stanley อยู่ระหว่าง 10% ถึง 11% ตามรายงานของ Bloomberg เมื่อวันที่ 11 มีนาคมและ 23 มีนาคม Apollo Debt Solutions ได้จ่ายเงินประมาณ 45% ของคำขอ North Haven จ่ายประมาณ 46% โดยตามคำอธิบายอุตสาหกรรมจาก PitchBook และ iCapital ทั้งคู่ได้เปิดใช้งานเกณฑ์การจำกัดเช่นกัน แต่มีแรงกดดันน้อยกว่า Blue Owl อย่างมีนัยสำคัญ

ด้านล่าง 仅有โกลด์แมน แซคส์ 4.999% เป็นกองทุนขนาดใหญ่เพียงแห่งเดียวในช่วงเวลานั้นที่ไม่ได้กระตุ้นเกณฑ์ 5% คำขอรับคืนทั้งหมดได้รับการจ่ายเต็มจำนวน 100%

บลูมเบิร์กใช้หัวข้อบทความว่า “หลีกเลี่ยงคลื่นการถอนตัว” ตัวเลขที่ OTIC สูงกว่าโกลด์แมน แซคส์ 8.1 เท่า 本身就说明了分化程度之剧烈。在同一周、同一类结构、同一道规则下,两家机构的命运截然不同。

ฟองสบู่ ผู้ลงทุนรายย่อยได้ผลักดันขึ้นถึง 4.4 เท่า

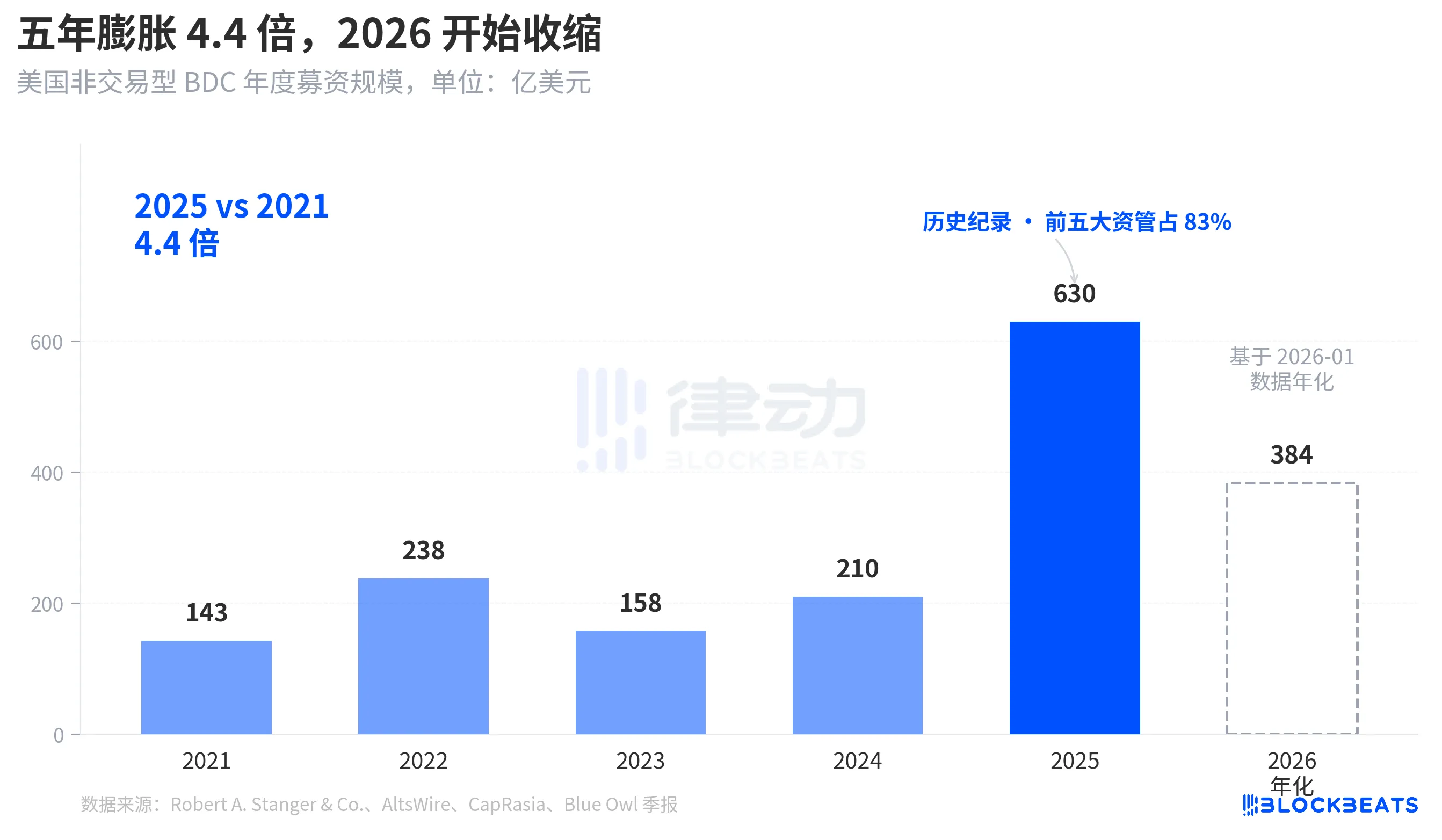

เพื่อเข้าใจว่าทำไมคลื่นการถอนเงินครั้งนี้ถึงรุนแรงเพียงใด ต้องดูก่อนว่าปริมาณเงินที่ไหลเข้ามามีมากแค่ไหน ตามสถิติอุตสาหกรรมจาก Robert A. Stanger & Co. ขนาดการระดมทุนรายปีของ BDC ที่ไม่ซื้อขายในตลาดของสหรัฐฯ ในช่วงห้าปีที่ผ่านมา แสดงรูปแบบพาราโบลาที่ชัดเจน

จาก 14.3 พันล้านดอลลาร์สหรัฐในปี 2021 เพิ่มขึ้นเป็นสถิติใหม่ที่ 63 พันล้านดอลลาร์สหรัฐในปี 2025 ขยายตัว 4.4 เท่าภายในห้าปี การศึกษาเดียวกันแสดงว่าห้าสถาบันชั้นนำ (Blackstone, Blue Owl, Apollo, Ares และ HPS) ได้รับสัดส่วนประมาณ 83% หรือประมาณ 52.3 พันล้านดอลลาร์สหรัฐไหลเข้าสู่ห้ารายใหญ่ที่สุด เงินทุนจากนักลงทุนรายย่อยที่ไหลเข้ามาในช่วงห้าปีที่ผ่านมาไม่เพียงแต่มีปริมาณมากอย่างมหาศาล แต่ยังมีการกระจายตัวที่เข้มข้นมาก

แต่จนถึงเดือนมกราคม 2026 ข้อมูลรายเดือนของ Stanger แสดงว่าการระดมทุน BDC ที่ไม่ใช่การซื้อขายลดลงเหลือเพียง 3.2 พันล้านดอลลาร์สหรัฐ ลดลงเกือบครึ่งหนึ่งจากจุดสูงสุดที่ 6.2 พันล้านดอลลาร์สหรัฐในเดือนมีนาคม 2025 ตามรายงานของ Connect Money และ FinancialContent การขาย BDC ทั้งหมดในไตรมาสแรกของปี 2026 ลดลงประมาณ 40% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ในไตรมาสเดียวกันที่นักลงทุนเริ่มเรียกร้องการถอนเงินอย่างเข้มข้น เงินทุนใหม่ก็ลดลงอย่างเห็นได้ชัด แรงกดดันจากการถอนเงินเพิ่มขึ้นพร้อมกับการลดลงของการซื้อใหม่ ทำให้ประตูถูกเปิดออกหนักกว่าที่ใครๆ จะคาดคิด

นี่ไม่ใช่การถดถอยแบบเป็นระยะ แต่เป็นครั้งแรกที่เรื่องราวการขาย BDC แบบยืดหยุ่นกึ่งของเหลวในฐานะผลิตภัณฑ์คล้ายเงินออมให้กับนักลงทุนรายย่อยถูกทบทวนอีกครั้งในระดับทุน

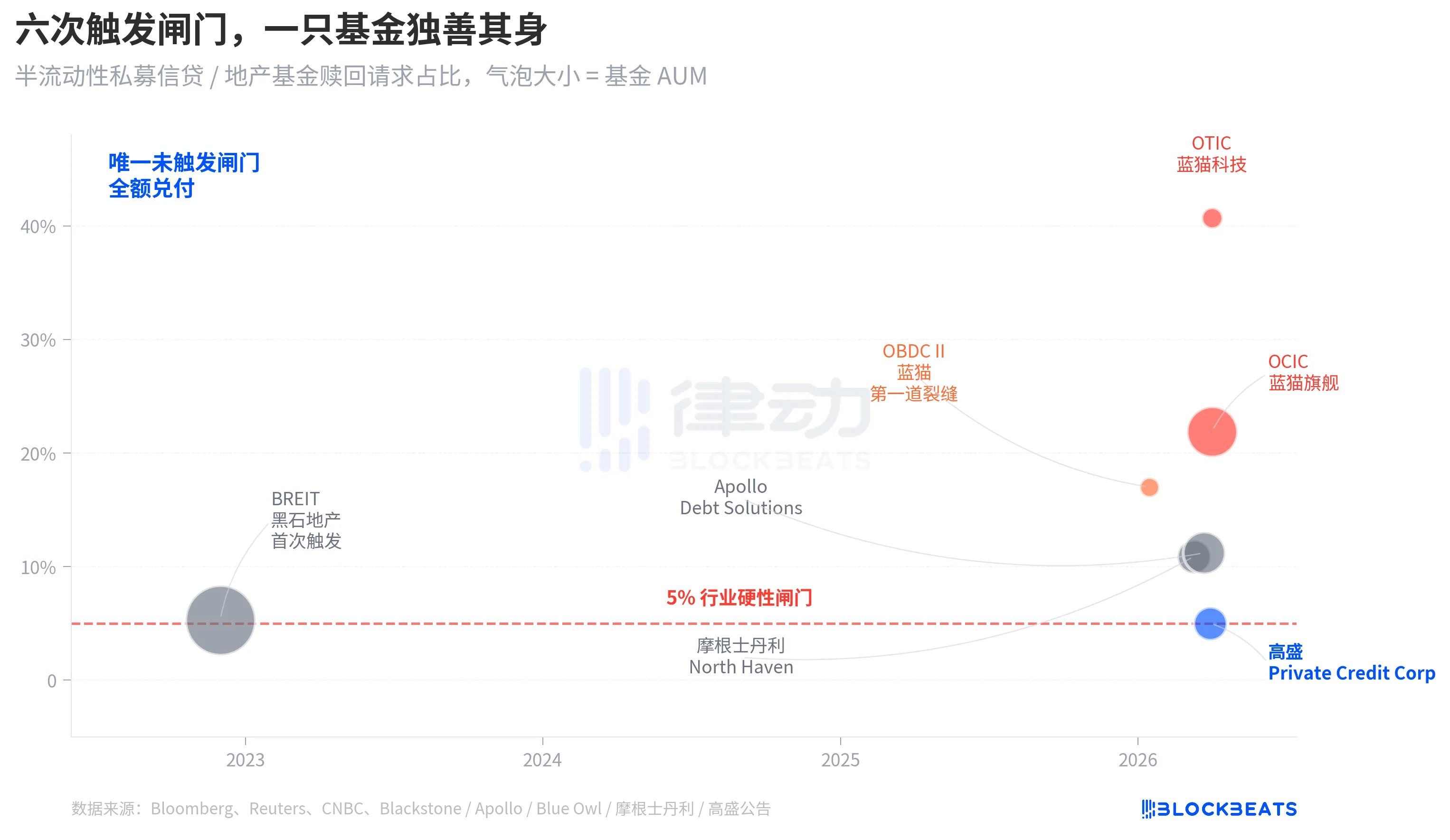

จาก BREIT ถึง Blue Owl ความเปราะบางค่อยๆ เปลี่ยนเป็นความชัดเจนภายในระยะเวลาสี่ปี

เมื่อวางการถอนครั้งนี้ลงบนกรอบเวลาที่ยาวกว่า จะเห็นว่ามันไม่ได้เกิดขึ้นอย่างฉับพลัน

โครงสร้าง “การต่อเนื่องแบบสภาพคล่องครึ่งหนึ่ง” มีคำมั่นสองระดับ มันอนุญาตให้กองทุนไม่ต้องจดทะเบียนหรือเปิดเผยมูลค่าตามบัญชี แต่ให้คำมั่นกับนักลงทุนว่าสามารถ redeem หุ้นบางส่วนได้ทุกไตรมาสตาม NAV โดยพื้นฐานแล้ว มันเป็นการห่อหุ้มสินทรัพย์ที่ไม่มีสภาพคล่อง (สินเชื่อเอกชน ทรัพย์สินเอกชน) ให้ดูเหมือนเป็นผลิตภัณฑ์ที่สามารถถอนเงินได้ทุกเมื่อ เพื่อป้องกันการถอนเงินจำนวนมาก อุตสาหกรรมจึงกำหนดขีดจำกัดการถอนรายไตรมาสที่ 5% หากคำขอถอนในแต่ละไตรมาสเกิน 5% ของหุ้นที่ lưu เงินจะถูกจ่ายตามสัดส่วน และคำขอที่เหลือจะถูกระงับไว้จนถึงไตรมาสถัดไป

ในเดือนพฤศจิกายน 2022 BREIT ซึ่งเป็นทรัสต์อสังหาริมทรัพย์ที่ไม่ซื้อขายได้ภายใต้ Blackstone ได้กระตุ้นขั้นตอนนี้เป็นครั้งแรก ทำให้เกิดเหตุการณ์สภาพคล่องเชิงระบบครั้งแรกในโครงสร้างที่มีสภาพคล่องกึ่งถาวร ตามข้อมูลของ Caproasia ในเดือนมกราคม 2023 BREIT อนุมัติคำขอเพียง 25% ของคำขอทั้งหมดในเดือนนั้น และจนถึงเดือนพฤศจิกายน 2023 BREIT ได้จ่ายเงินคืนคำขอถอนเงินรวมทั้งสิ้น 14.3 พันล้านดอลลาร์สหรัฐ ครั้งนั้นถูกตีความว่าเป็นเหตุการณ์เฉพาะของหมวดทรัพย์สินอสังหาริมทรัพย์ และตลาดสินเชื่อเอกชนไม่ได้รับผลกระทบ

สี่ปีต่อมา รอยร้าวเดียวกันนี้ขยายจากอสังหาริมทรัพย์ไปสู่สินเชื่อ ในเดือนมกราคม 2026 Blue Owl OBDC II เปิดเผยคำขอรับคืนเงิน 17% ซึ่งเป็นสัญญาณแรก วันที่ 11 มีนาคม แมคคินลีย์ North Haven กระตุ้นประตูปิด วันที่ 23 มีนาคม Apollo Debt Solutions กระตุ้นประตูปิด และวันที่ 2 เมษายน Blue Owl OCIC และ OTIC กระตุ้นประตูปิดพร้อมกัน ในเวลาเพียงเจ็ดวัน บริษัทจัดการสินทรัพย์ชั้นนำสี่แห่งที่มี BDC ขนาดใหญ่ต่างถูกบีบให้ผ่านขอบเขตเดียวกัน ในขณะที่โกลด์แมน แซคส์กลับยังคงอยู่นอกประตูปิดด้วยความแตกต่างเพียง 4.999% ในไตรมาสเดียวกัน

ความเปราะบางทางโครงสร้างของ BDC แบบถาวรที่มีสภาพคล่องต่ำ ไม่ได้ถูกเปิดเผยโดยคลื่นการถอนเงินของ Blue Owl ครั้งนี้ แต่ได้ถูกเปิดเผยตั้งแต่ครั้ง BREIT ในปี 2022 แล้ว เพียงแต่ในช่วงสี่ปีที่ผ่านมา ไม่มีใครจริงจังกับมัน

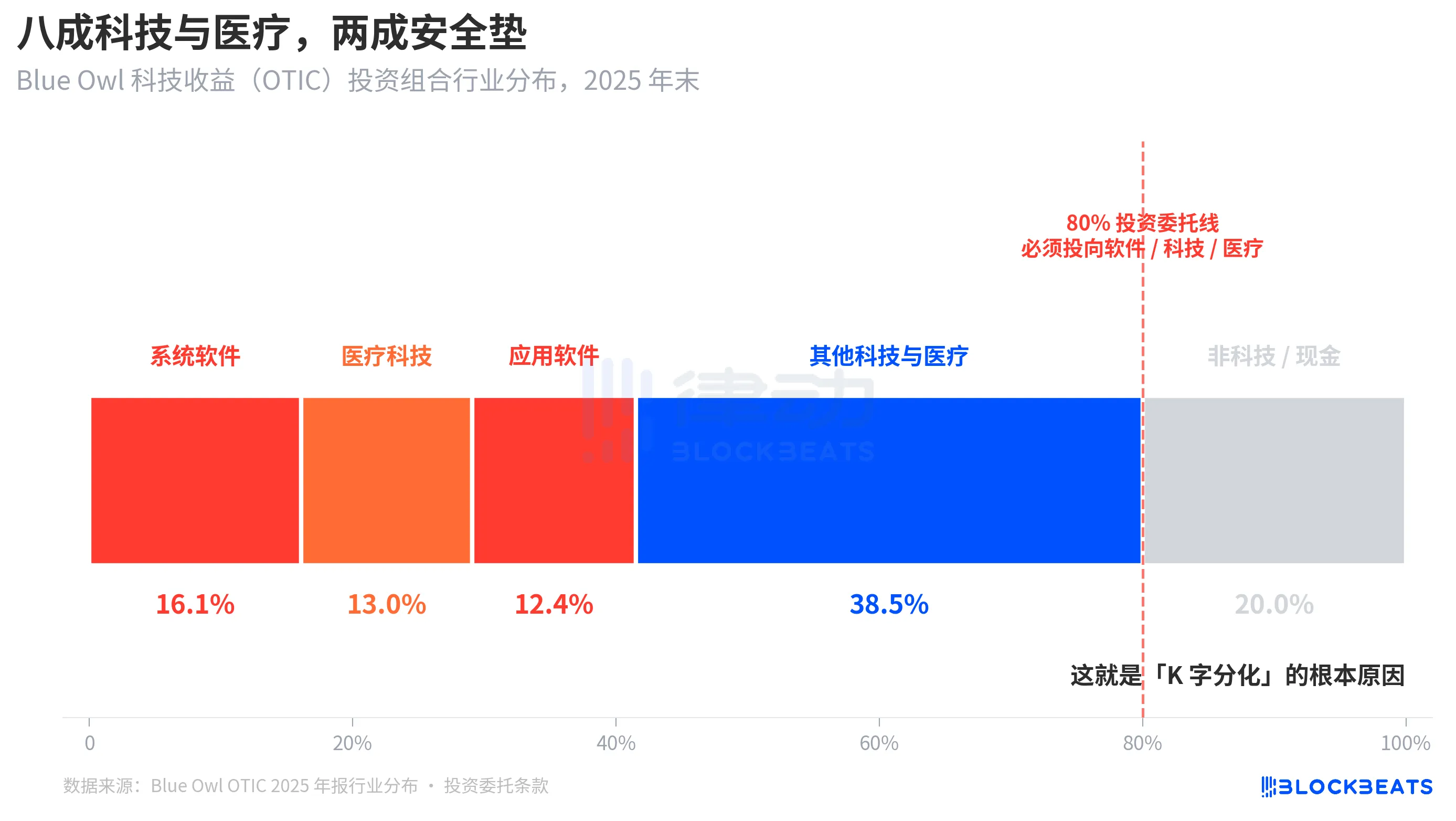

รากเหง้าของปัญหา แปดสิบเปอร์เซ็นต์ของ OTIC ถูกจัดสรรไปยังเทคโนโลยีและการแพทย์

ตอนนี้กลับมาที่คำถามสำคัญนั้น อีกครั้ง ทำไมโครงสร้างเดียวกันและสัปดาห์เดียวกัน ผลลัพธ์ของโกลด์แมน แซคส์และบลูเอาเวล์จึงต่างกันถึง 8 เท่า เมื่อแยกส่วนพอร์ตการลงทุนของ OTIC คำตอบก็จะชัดเจน

ตามรายงานการจัดอันดับของ KBRA และงบการเงินไตรมาสที่ 4 ปี 2024 ของ Blue Owl OTIC เปิดเผยว่า ณ สิ้นปี 2025 ขนาดพอร์ตการลงทุนของ OTIC อยู่ที่ 6.2 พันล้านดอลลาร์สหรัฐ มีการถือหุ้นในบริษัท 190 แห่ง ครอบคลุมตลาดปลายทาง 39 แห่ง โดย 92% ได้รับการสนับสนุนโดยกองทุนเอกชน และ 93% เป็นสินเชื่อแบบมีหลักประกันระดับสูงแบบมีสิทธิ์แรกในการยึดทรัพย์ จากโครงสร้างบัญชีแล้วนี่เป็นกองทุนที่มีคุณภาพไม่เลว แต่ความเข้มข้นของอุตสาหกรรมค่อนข้างพิเศษ ซอฟต์แวร์ระบบคิดเป็น 16.1% เทคโนโลยีทางการแพทย์คิดเป็น 13.0% และซอฟต์แวร์ประยุกต์คิดเป็น 12.4% โดยสาม细分ตลาดนี้เพียงอย่างเดียวคิดเป็น 41.5%

ที่สำคัญคือ นี่ไม่ใช่ความชอบเชิงอุตสาหกรรมชั่วคราวของผู้จัดการ แต่เป็นกฎบังคับที่ระบุไว้ในข้อบังคับการลงทุนของ OTIC ซึ่งต้องลงทุนอย่างน้อย 80% ของทรัพย์สินทั้งหมดในบริษัทที่เกี่ยวข้องกับ “ซอฟต์แวร์และเทคโนโลยี” Blue Owl ได้อธิบาย OTIC ในเอกสารสาธารณะว่าเป็น “กองทุนที่เน้นลงทุนในบริษัทซอฟต์แวร์ขนาดใหญ่และเป็นผู้นำตลาด ซึ่งให้โซลูชันที่สำคัญต่อการดำเนินงานและมีรายได้สม่ำเสมอ” OTIC ถูกออกแบบมาตั้งแต่ต้นเป็นกองทุนสินเชื่อเทคโนโลยี SaaS

ในช่วงหกเดือนที่ผ่านมา SaaS เป็นหนึ่งในหมวดสินทรัพย์ที่ได้รับการประเมินมูลค่าใหม่โดย AI อย่างรุนแรงที่สุด เมื่อนักลงทุนเริ่มกังวลว่า “AI จะทำลายรายได้จากการสมัครสมาชิกระยะยาวของบริษัทซอฟต์แวร์” ฟันด์สินเชื่อเอกชนที่มีการเปิดรับความเสี่ยงต่อซอฟต์แวร์และเทคโนโลยีถึง 80% จึงได้รับผลกระทบก่อนใคร ตามรายงานของ Bloomberg และ Reuters ผู้บริหารของ Blue Owl ยังยอมรับในการสื่อสารกับนักลงทุนว่า แรงกดดันจากการถอนเงินในไตรมาสแรกบางส่วนเกิดจาก “ความกังวลเกี่ยวกับผลกระทบของ AI ต่อบริษัทซอฟต์แวร์”

ในทางตรงกันข้าม พอร์ตการลงทุนของ Goldman Sachs Private Credit Corp (AUM 15.7 พันล้านดอลลาร์สหรัฐ) ถูก Bloomberg บรรยายว่า “มีการกระจายความเสี่ยงสูงกว่าคู่แข่งอย่างมีนัยสำคัญ” โดยไม่มีอุตสาหกรรมใดมีสัดส่วนถึงระดับการสัมผัสกับเทคโนโลยีของ OTIC ในขณะที่มีโครงสร้างการให้สินเชื่อภาคเอกชน เหมือนกัน โครงสร้างความเหลวไหลปานกลาง เหมือนกัน และประตูการถอนเงิน 5% เหมือนกัน แต่สินทรัพย์พื้นฐานมีการสัมผัสกับธีมตลาดปัจจุบันที่ต่างกันอย่างมาก—หนึ่งอยู่ที่ 80% อีกอันต่ำกว่า 15% ผลลัพธ์คือ อัตราการถอนเงินอยู่ที่ 40.7% และ 4.999% ตามลำดับ

นี่คือสาเหตุพื้นฐานของ “การแยกตัวของ K” มันไม่ใช่การล่มสลายของสินเชื่อเอกชนในฐานะหมวดหมู่สินทรัพย์ แต่เป็นกองทุนที่เดิมพันบนหัวข้อตลาดเดียวกันที่ประสบปัญหาอย่างรวมศูนย์ ขณะที่กองทุนที่กระจายความเสี่ยงแทบไม่ได้รับผลกระทบ การแยกตัวเกิดขึ้นที่ระดับการสัมผัสความเสี่ยง ไม่ใช่ระดับโครงสร้าง

Closing

ซีอีโอของโจนส์ แอนด์ โจนส์ ไดมอนด์ ได้เขียนในจดหมายถึงผู้ถือหุ้นปี 2026 ที่เผยแพร่เมื่อวันที่ 6 เมษายน ซึ่งตรงกับวันที่ Blue Owl แตะระดับต่ำสุดใหม่ โดยเขาเขียนว่า: “สินเชื่อเอกชนโดยรวมขาดความโปร่งใสและเครื่องหมายการประเมินมูลค่าสินเชื่อที่เข้มงวด ทำให้ผู้คนมีแนวโน้มที่จะขายออกมากขึ้นหากเชื่อว่าสภาพแวดล้อมจะเลวร้ายลง แม้ว่าความสูญเสียจริงจะแทบไม่เปลี่ยนแปลง”

คำพูดของไดมอนชี้ไปที่ปัญหาเชิงโครงสร้าง สินเชื่อเอกชนยากต่อการประเมินมูลค่าตามตลาด และผู้ถือหุ้นรับรู้ความเสี่ยงได้ไวกว่าความสูญเสียจริง เมื่ออ่านในวันที่ 7 เมษายน 2026 คำพูดนี้มีสองนัยยะ หนึ่งคือช่องว่าง 0.001 ของโกลด์แมน ซัคส์ เป็นผลลัพธ์จากโครงสร้างการกระจายความเสี่ยงมากกว่าความโชคดี สองคือตลาดสินเชื่อเอกชนที่มีมูลค่า 1.8 ล้านล้านดอลลาร์สหรัฐยังไม่ได้แก้ไขความขัดแย้งพื้นฐานระหว่างสภาพคล่องกับพอร์ตการลงทุนที่ไม่โปร่งใส

ประตู 5% ไม่ได้แยก Blue Owl และ Goldman Sachs ออกเป็น “กองทุนดี” และ “กองทุนไม่ดี” แต่เพียงแค่นำการตัดสินใจลงทุนสองแบบ คือ “การเดิมพันอย่างเข้มข้นกับหัวข้อปัจจุบัน” และ “การกระจายความเสี่ยง” มาคำนวณผลลัพธ์พร้อมกันบนกราฟเทียนเดียวกัน