ผู้เขียนบทความ: Sebastien Davies

บทความแปลโดย:Block unicorn

คำนำ

โลกการเงินมีปัญหาความ cực đoan ฉันเคยพบผู้ที่มีความคิดสุดขั้วบางคนที่เชื่ออย่างมั่นคงว่าบล็อกเชนจะทำลายสถาบันการเงินทั้งหมดที่มีอยู่ ในขณะที่ฝ่ายการเงินแบบดั้งเดิมมองว่าบิตคอยน์เท่ากับสกุลเงินดิจิทัลและในทางกลับกัน น่าเสียดายที่ทั้งสองฝ่ายต่างขาดความอดทนในการเข้าใจความแตกต่างเล็กๆ น้อยๆ

ฉันไม่เห็นด้วยกับลัทธิสองขั้วแบบนี้ ดังที่เราเห็น ทั้งสองอย่างมีแนวโน้มที่จะรวมเข้าด้วยกันมากกว่าจะชนกัน วีซาและมาสเตอร์การ์ดกำลังขยายความร่วมมือในด้านการชำระเงินบนบล็อกเชนอย่างแข็งขัน บริษัทบริการทางการเงินแบบดั้งเดิมอย่าง Stripe ก็ได้เปิดตัวแพลตฟอร์มบล็อกเชนที่ออกแบบมาเฉพาะสำหรับการจัดการการชำระเงิน ทีมงานของเราแทบทุกสัปดาห์จะเขียนบทความเพื่อสำรวจแนวโน้มการรวมตัวของสองภาคการเงินนี้

ในความเห็นเกี่ยวกับสกุลเงินดิจิทัล ฉันมักเห็นผู้คนนำบล็อกเชนมาเป็นจุดขายที่โดดเด่น (USP) เพราะสามารถทำให้การโอนเงินเร็วและต้นทุนต่ำ ใช่แล้ว การโอนเงินผ่านบล็อกเชนนั้นถูกกว่าจริง แต่นี่ไม่ใช่ปัจจัยหลักที่ขับเคลื่อนการรับรองบล็อกเชน เพราะโครงสร้างพื้นฐานการโอนเงินแบบดั้งเดิมแม้มีต้นทุนสูงกว่า แต่ก็ผ่านการพิสูจน์มานานหลายทศวรรษ

บริษัทไม่ได้เปลี่ยนพันธมิตรธนาคารเพียงเพราะธนาคารอีกแห่งหนึ่งเสนอส่วนลดเพียงไม่กี่จุดฐานในการประมวลผลธุรกรรม นิสัยทางการเงินมีรากลึก และบริษัทต้องการเหตุผลที่มั่นใจยิ่งกว่าเพียงการประหยัดต้นทุน เพื่อเปลี่ยนวิธีการโอนเงิน การถือครอง และการลงทุน

สิ่งที่ทำงานอยู่ที่นี่คือผลลัพธ์ที่วัดได้ เพื่อให้ประชาชนเปลี่ยนวิธีการไหลเวียนของเงินทุน พวกเขาต้องเข้าใจวิธีการเพิ่มประสิทธิภาพการไหลเวียนของเงินทุนทั้งหมด ดังนั้น จุดเน้นควรอยู่ที่ว่าบล็อกเชนจะผสานรวมกับแพลตฟอร์มอย่างไรอย่างราบรื่น เพื่อให้ผู้ใช้สามารถถือครอง ลงทุน และกู้ยืมเงินทุนได้อย่างง่ายดาย

ในบทความพิเศษวันนี้ Sebastien Davies หุ้นส่วนของ Primal Capital ได้เขียนถึงเหตุผลที่โครงสร้างพื้นฐานของสกุลเงินดิจิทัลยังไม่สามารถดึงดูดการใช้งานในระดับมวลชน และสิ่งใดที่จะทำให้เกิดขึ้นได้

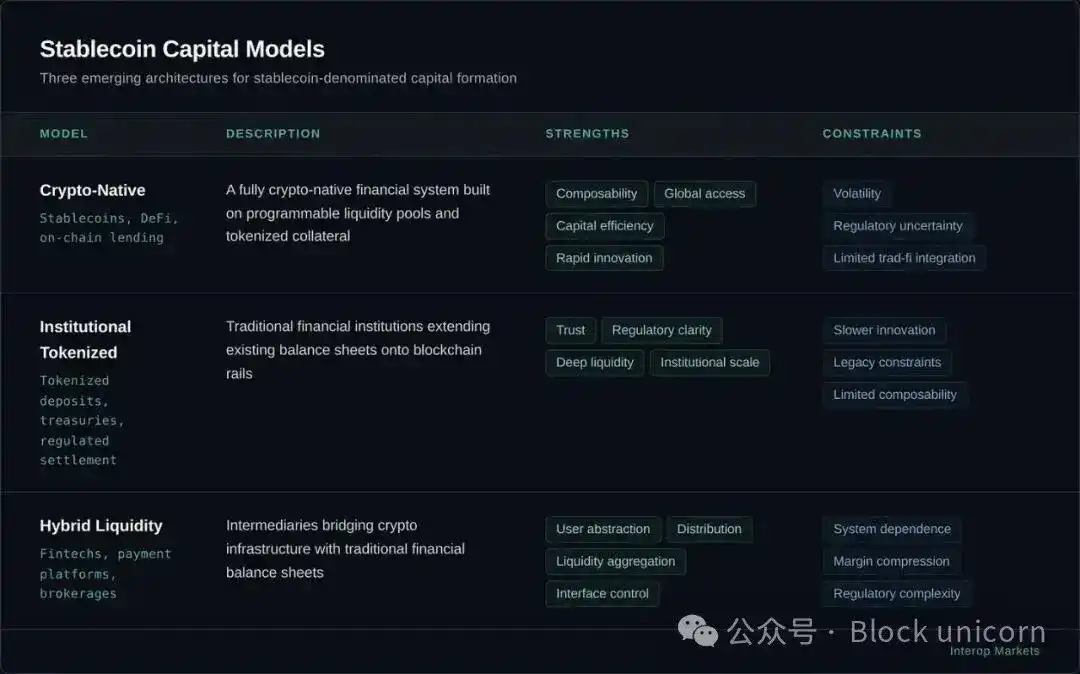

ภาพลวงตาของโครงสร้างพื้นฐาน

ในช่วงเกือบสิบปีที่ผ่านมา โลกการเงินทั่วโลกให้ความสนใจอย่างมากกับแนวคิดเรื่อง “ราง” การอภิปรายเกี่ยวกับสินทรัพย์ดิจิทัลเกือบทั้งหมดมุ่งเน้นไปที่ปริมาณการประมวลผลเชิงกลของบล็อกเชน ความปลอดภัยด้านการเข้ารหัสของแอปพลิเคชันแบบกระจายศูนย์ และความซับซ้อนเชิงทฤษฎีของตรรกะสัญญาอัจฉริยะ นี่คือระยะเวลาก่อสร้างโครงสร้างพื้นฐาน ยุคที่มุ่งเน้นการสร้าง “ภาชนะ” จากปี 2020 ถึงปี 2024 ทั้งอุตสาหกรรมต่างเร่งรีบสร้างท่อ ตู้เก็บของ และเกตเวย์ เพื่อทันสมัย化进程การไหลเวียนของมูลค่า

ในช่วงเวลานี้ การพัฒนาตลาดสกุลเงินดิจิทัลเน้นที่การสร้างโครงสร้างพื้นฐาน เนื่องจากไม่มีโครงสร้างพื้นฐาน การมีส่วนร่วมจะไม่สามารถเกิดขึ้นได้เลย เราได้สร้างแพลตฟอร์มการจัดเก็บแบบองค์กร API ของตลาดซื้อขายมาตรฐาน และบริการปฏิบัติตามกฎหมายบนโซ่ เพื่อแก้ไขช่องว่างหลักห้าประการ: การจัดเก็บ การซื้อขาย การดำเนินการ ความเป็นไปได้ในการใช้งานสกุลเงินคงที่ และการรายงานการกำกับดูแล

อย่างไรก็ตาม ปัจจุบันอุตสาหกรรมการเงินกำลังเผชิญกับความจริงพื้นฐานที่สุดในประวัติศาสตร์การเงิน โครงสร้างพื้นฐานเป็นเงื่อนไขที่จำเป็นสำหรับการดำเนินกิจกรรม แต่งบดุลคือสิ่งที่กำหนดว่าใครจะได้รับผลประโยชน์ทางเศรษฐกิจ การมีทางวิ่งที่เร็วขึ้นหรือโปร่งใสขึ้นเพียงอย่างเดียวไม่สามารถเปลี่ยนจุดศูนย์กลางของตลาดได้ โครงสร้างพื้นฐานแก้ไขปัญหาเชิงกลไกเกี่ยวกับวิธีที่สถาบันเข้าร่วม แต่ไม่ได้ทำอะไรเลยเกี่ยวกับคำถามที่สำคัญกว่าซึ่งก็คือใครจะได้รับคุณค่า ในยุคที่การสร้างโครงสร้างพื้นฐานกำลังเฟื่องฟู คำตอบสำหรับคำถามหลังนี้ยังคงยึดมั่นในแบบดั้งเดิม

ผู้ให้สภาพคล่องแบบกลางศูนย์แสวงหาส่วนต่างราคา ผู้ถือในระยะเริ่มต้นได้รับผลตอบแทนจากการเพิ่มมูลค่า และผู้ตรวจสอบได้รับค่าธรรมเนียมการทำธุรกรรม ระยะนี้ไม่ได้สร้างโครงสร้างงบดุลใหม่ จึงไม่สามารถเปลี่ยนแปลงที่ตั้งของการฝากเงิน หรือเปลี่ยนรูปแบบพื้นฐานของการสร้างสินเชื่อ

สำหรับข้อโต้แย้งนี้ ข้อโต้แย้งที่พบได้บ่อยคือ “โครงสร้างพื้นฐาน” คือแรงขับเคลื่อนหลักของคุณค่า เพราะมันลดอุปสรรคในการเข้าถึง ทำให้เกิดการประชาธิปไตยทางการเงิน และส่งต่ออำนาจทางเศรษฐกิจไปยังกลุ่มที่อยู่ขอบเขตโดยอัตโนมัติ ผู้สนับสนุนแนวคิดนี้เชื่อว่า เทคโนโลยีเองนั้นเป็นแรงผลักดันการเปลี่ยนแปลง เนื่องจากลักษณะแบบโอเพ่นซอร์สและไม่ต้องได้รับอนุญาต แม้ว่าเรื่องเล่านี้จะน่าสนใจสำหรับโลก “แบบคริปโตเนทีฟ” ที่ขับเคลื่อนโดยผู้ใช้รายย่อย แต่มันกลับไม่สามารถรับมือกับความเป็นจริงของสถาบันได้

ในตลาดการเงินที่ซับซ้อน ความมีประสิทธิภาพด้านต้นทุนไม่สำคัญเท่ากับประสิทธิภาพด้านทุนและผลตอบแทนที่ปรับตามความเสี่ยง สถาบันหนึ่งๆ ไม่ได้ย้ายเงินทุนสิบพันล้านดอลลาร์สหรัฐเพราะค่าธรรมเนียมการซื้อขายต่ำกว่า แต่เพราะงบดุลที่สนับสนุนเงินทุนนี้สามารถสร้างผลตอบแทนที่สูงขึ้นหรือใช้หลักประกันได้อย่างมีประสิทธิภาพมากกว่า โครงสร้างพื้นฐานเป็นอุปสรรคในการเข้าสู่ตลาด; แต่งบดุลคือสินทรัพย์เชิงกลยุทธ์ที่ตัดสินผู้ชนะในส่วนต่างของอัตราดอกเบี้ย

ประวัติศาสตร์การเงินได้พิสูจน์ซ้ำแล้วซ้ำเล่าว่า โครงสร้างพื้นฐานไม่ใช่ปัจจัยสำคัญที่กำหนดพลังของตลาด แต่คืองบดุล ความเติบโตของตลาดยูโรดอลลาร์ในยุโรปในทศวรรษที่ 1960 ไม่ได้ต้องการช่องทางการชำระเงินหรือเทคโนโลยีทางการเงินใหม่ๆ แต่ต้องการเพียงการย้ายเงินฝากดอลลาร์ออกจากระบบธนาคารของสหรัฐฯ เมื่อการย้ายงบดุลเหล่านี้เกิดขึ้น ระบบดอลลาร์คู่ขนานจึงเกิดขึ้น โดยมีขนาดใหญ่โตและแทบไม่ได้รับการกำกับดูแลภายในประเทศ

ขณะนี้เรากำลังก้าวเข้าสู่ระยะใหม่ของการปรับโครงสร้างงบดุลขององค์กร ซึ่งเริ่มต้นในปี 2025 เมื่อ “สนามรบ” ได้ย้ายจากระดับโปรโตคอลไปสู่ระดับการจัดสรรสภาพคล่อง ระยะแรกเน้นที่การสร้างแพลตฟอร์ม; ระยะต่อไปจะมุ่งเน้นที่การเคลื่อนไหวของผู้เข้าร่วมและการไหลเวียนของทุน

ในปี 2024 ผู้จัดการทางการเงินเมื่อประเมินสถานที่เก็บเงินสด สามารถใช้โครงสร้างพื้นฐานการเก็บรักษาที่สุกงอมเพื่อถือครอง USDC ได้ในทางทฤษฎี แต่จากมุมมองทางเศรษฐกิจ การฝากเงินผ่านธนาคารแบบดั้งเดิมมีข้อได้เปรียบกว่า เนื่องจากมีการประกันโดยบริษัทประกันการฝากเงินของรัฐบาลกลาง (FDIC) และอัตราดอกเบี้ยที่แข่งขันได้ โครงสร้างพื้นฐานได้พร้อมแล้ว แต่สมดุลบัญชียังไม่ได้เปลี่ยนแปลง การปรับตำแหน่งนี้จึงเป็นไปได้เมื่อสภาพแวดล้อมทางการกำกับดูแลเปลี่ยนจากแนวคิดเชิงนโยบายที่เป็นนามธรรมไปสู่การดำเนินการที่เป็นรูปธรรม

ขั้นตอนถัดไปของการแพร่หลายของสกุลเงินดิจิทัลจะไม่ถูกกำหนดโดยโครงสร้างพื้นฐาน แต่จะถูกกำหนดโดยทิศทางของงบดุล

ประตูการดำเนินการ

ในช่วงส่วนใหญ่ของทศวรรษที่ผ่านมา การมีส่วนร่วมขององค์กรในสินทรัพย์ดิจิทัลไม่ได้ถูกจำกัดด้วยการขาดจินตนาการหรือเทคโนโลยี แต่ถูกจำกัดด้วยอุปสรรคเชิงโครงสร้างในการบูรณาการสินทรัพย์ดิจิทัลเข้ากับงบดุลที่อยู่ภายใต้การกำกับดูแล องค์กรต้องการมากกว่ากระเป๋าเงินที่ทำงานได้ครบถ้วน ความชัดเจนทางกฎหมาย วิธีการบัญชีเฉพาะเจาะจง และโครงสร้างการกำกับดูแลที่เข้มงวดเป็นข้อกำหนดพื้นฐาน

เนื่องจากขาดนิยามที่ยอมรับกันทั่วไปเกี่ยวกับ “การจัดการแบบฝาก保管” หรือเส้นทางการปฏิบัติตามกฎหมายที่ชัดเจน ความเสี่ยงจากการปนเปื้อนงบดุลจึงสูงเกินไปสำหรับหน่วยงานที่ได้รับการกำกับดูแล และไม่สามารถมองข้ามได้ ธนาคารและบริษัทจัดการทรัพย์สินต่างรอสัญญาณที่ชัดเจนว่าพวกเขาสามารถใช้ทุนได้โดยไม่ต้องรับความเสี่ยงทางกฎหมายที่คุกคามชีวิต จึงทำให้กระบวนการรับรองการใช้งานสินทรัพย์ดิจิทัลในระดับใหญ่ติดอยู่ในสถานะ “รอดูสถานการณ์”

ยุคของการอภิปรายเชิงนโยบายกำลังใกล้จบลง และถูกแทนที่ด้วยขั้นตอนการดำเนินการจริง กฎหมาย GENIUS ที่ผ่านเมื่อเดือนพฤษภาคม 2025 มีบทบาทสำคัญ โดยสร้างกรอบการกำกับดูแลระดับชาติสำหรับการชำระเงินด้วยสติเบิลเคอร์เรนซี และสุดท้ายให้หลักฐานทางกฎหมายสำหรับการจัดสรรบัญชีสมดุล

กฎหมายนี้ช่วยเปลี่ยนสินทรัพย์ดิจิทัลจากสิ่งแปลกใหม่ที่มีลักษณะการเก็งกำไรให้กลายเป็นเครื่องมือทางการเงินที่ได้รับการยอมรับ โดยการจัดตั้งกระบวนการอนุญาตของรัฐบาลกลางและกำหนดให้สินทรัพย์สำรอง 100% ถูกสนับสนุนโดยเครื่องมือที่รัฐบาลรับรอง ในเดือนสิงหาคม 2025 คณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (SEC) ได้ปิดการสอบสวนระยะยาวเกี่ยวกับโปรโตคอล Aave โดยไม่ได้ดำเนินการบังคับใช้กฎหมายใดๆ ซึ่งยิ่งเสริมการเปลี่ยนแปลงนี้ และช่วยขจัด “อุปสรรคทางการกำกับดูแล” ที่เคยขัดขวางการมีส่วนร่วมขององค์กรในระบบการเงินแบบกระจายศูนย์ (DeFi)

ตอนนี้ จุดสนใจได้เปลี่ยนไปที่คู่มือกฎระเบียบของหน่วยงานกำกับดูแล ในเดือนกุมภาพันธ์ 2026 สำนักงานผู้ควบคุมเงินตราแห่งสหรัฐอเมริกา (OCC) ได้เผยแพร่ข้อเสนอกฎระเบียบที่ครอบคลุม เพื่อใช้บังคับกฎหมาย GENIUS โดยสร้างกรอบสำหรับ “ผู้ออกสกุลเงินเสถียรที่ได้รับอนุญาต” (PPSI) การกระทำนี้มีความสำคัญอย่างยิ่ง เพราะมันให้มาตรฐานความระมัดระวังที่ละเอียด (ครอบคลุมองค์ประกอบของสำรอง เงินทุนเพียงพอ และความยืดหยุ่นในการดำเนินงาน) ซึ่งช่วยให้หัวหน้าเจ้าหน้าที่ความเสี่ยงหรือคณะกรรมการการจัดการสินทรัพย์และหนี้สิน (ALCO) สามารถอนุมัติกลยุทธ์ดิจิทัลแอสเซ็ตได้ การผ่านกฎหมาย GENIUS ได้นำการกำกับดูแลบล็อกเชนเข้าสู่โครงสร้างการบริหารของสถาบันการเงินที่ใหญ่ที่สุดในโลก

อย่างไรก็ตาม เพื่อเข้าใจว่าทำไมการเปลี่ยนแปลงนี้จึงเกิดขึ้นในเวลานี้ จำเป็นต้องรับรู้ถึง “ความเฉื่อยชาของงบดุล” ที่กำหนดพฤติกรรมของสถาบัน การดำเนินงานของธนาคารถูกจำกัดโดยอัตราส่วนทุนตามกฎระเบียบที่เข้มงวด ซึ่งทุกรายการสินทรัพย์ที่มีความเสี่ยงหนึ่งดอลลาร์ต้องได้รับการสนับสนุนด้วยทุน หากเงินฝากของธนาคารไหลออกสู่สแตเบิลโคิน ธนาคารจะต้องลดสินเชื่อลงในสัดส่วนเดียวกันเพื่อรักษาอัตราส่วนทุนเหล่านี้ นี่คือการหดตัวที่เจ็บปวดและมีต้นทุนสูง ซึ่งจะส่งผลกระทบแบบลูกโซ่ต่อเศรษฐกิจโดยรวม นี่ยังอธิบายได้ว่าทำไมการยอมรับสแตเบิลโคินจึงช้ามาก การบูรณาการทางเทคนิคแบบเต็มรูปแบบต้องใช้เวลาหกถึงสิบแปดเดือน ในขณะที่วงจรการกำกับดูแล เช่น การตรวจสอบและการทบทวนโดยคณะกรรมการ ต้องใช้เวลานานกว่านั้นในการเสร็จสิ้น

สภาพแวดล้อมปัจจุบันแสดงแนวโน้มของการเร่งตัวแบบซับซ้อน พร้อมกับธนาคารชั้นนำอย่าง JPMorgan Chase, Citibank และ U.S. Bank ได้เริ่มเปิดตัวแผนการชำระเงินด้วยสกุลเงินคงที่ พวกเขาได้ส่งสัญญาณที่ชัดเจนสู่ตลาดว่า ความเสี่ยงในการตามหลังได้แทนที่ความเสี่ยงในการเข้าสู่ตลาดก่อนหน้า เราอยู่ในช่วงแรงกดดันจากการแข่งขัน โดยการมีส่วนร่วมของธนาคารคู่แข่งลดความเสี่ยงในการยอมรับของอุตสาหกรรมโดยรวม พร้อมกับการผ่อนคลายข้อจำกัดเชิงสถาบันเหล่านี้ เส้นทางการไหลเวียนของสภาพคล่องจากระบบดั้งเดิมไปสู่ภาชนะใหม่ที่สามารถเขียนโปรแกรมได้ในยุคดิจิทัลจึงเปิดกว้างขึ้น การเปลี่ยนแปลงนี้บังคับให้เราต้องทบทวนธรรมชาติของเงินทุนอีกครั้ง และหันความสนใจไปยัง “ภาชนะ” ที่บรรทุกสภาพคล่องระดับโลกรุ่นถัดไป

ที่ที่มีสภาพคล่อง

เพื่อเข้าใจขนาดของการเปลี่ยนแปลงที่กำลังเกิดขึ้นในขณะนี้ ต้องเริ่มจากการรับรู้ถึงความมั่นคงทางประวัติศาสตร์ของ “ภาชนะ” ทางการเงิน ในทุกยุคของสกุลเงิน ความคล่องตัวจะต้องหาที่พักสุดท้ายในที่สุด นี่เป็นเพียงหน้าที่ของวิธีการจัดเก็บทางเทคนิค แต่มันตอบสนองความต้องการระยะยาวของโลกต่อสินทรัพย์ระยะสั้นที่ปลอดภัย หลายศตวรรษที่ผ่านมา ที่พักสุดท้ายนี้ได้รับการรวมศูนย์อย่างเด่นชัดในโครงสร้างไม่กี่อย่างที่ชัดเจน: งบดุลของธนาคารพาณิชย์ เงินสำรองของธนาคารกลาง และกองทุนตลาดเงิน ภาชนะดั้งเดิมเหล่านี้ล้วนมีบทบาทเป็นตัวกลาง และแสวงหาค่าทางเศรษฐกิจที่เกิดจากทุนที่พวกมันบรรจุไว้

หลักการทางคณิตศาสตร์ของ “การรับผลประโยชน์โดยไม่ต้องลงมือทำ” แสดงให้เห็นว่าการมีอยู่ของตัวกลางทางการเงินมีจุดประสงค์เพื่อแก้ไขปัญหาความไม่สอดคล้องกันของทุน โดยเฉพาะอย่างยิ่ง กระแสเงินสดที่เกิดขึ้นจากการดำเนินงานของโลกนั้นเกินกว่าความต้องการในการใช้งานเชิงผลิตในระยะสั้น ทำให้เกิดภาวะเกินสภาพคล่องในระยะยาว ซึ่งเงินเหล่านี้กำลังมองหาความปลอดภัย ตามปกติ ธนาคารพาณิชย์จะเปลี่ยนเงินส่วนเกินเหล่านี้เป็นเงินฝาก และลงทุนในสินทรัพย์ระยะยาว เช่น สินเชื่อที่มีหลักประกันหรือสินเชื่อองค์กร เพื่อทำกำไรจากส่วนต่างดอกเบี้ยที่สูง ผลต่างดอกเบี้ยสุทธิ (NIM) เป็นแสงนำทางสำหรับธนาคารพาณิชย์และนักธนาคารรายย่อย ผู้ถือหุ้นของธนาคารเป็นผู้ได้รับผลประโยชน์หลักจาก “ผลต่างดอกเบี้ย” ในขณะที่ผู้ฝากเงินได้รับส่วนหนึ่งของผลกำไร เพื่อแลกกับสภาพคล่องและการรับประกันจากรัฐบาล

โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลได้นำเข้าประเภท “คอนเทนเนอร์” ใหม่ที่แข่งขันโดยตรงเพื่อระดมทุน การปรับโครงสร้างทางเศรษฐกิจเหล่านี้ไม่ใช่เพียงแค่การอัปเกรดเทคโนโลยีเท่านั้น เมื่อสภาพคล่องย้ายจากธนาคารไปยังกองทุนสำรองสกุลเงินเสถียรหรือกองทุนพันธบัตรที่มีการแปลงเป็นโทเค็น ตัวรับผลตอบแทนก็เปลี่ยนแปลงอย่างพื้นฐาน ตัวอย่างเช่น ในกองทุนสำรองสกุลเงินเสถียร ผู้ออกโทเค็น (เช่น Circle หรือ Tether) ได้รับส่วนต่างระหว่างผลตอบแทนพันธบัตรที่อยู่เบื้องหลังกับดอกเบี้ยที่จ่ายให้กับผู้ถือโทเค็น ซึ่งมักเป็นศูนย์ สิ่งนี้ทำให้ประโยชน์ทางเศรษฐกิจของ “ต้นทุนการถือครอง” ย้ายจากธนาคารพาณิชย์ไปยังผู้ออกสินทรัพย์ดิจิทัล

นอกจากนี้ คอนเทนเนอร์รูปแบบใหม่เหล่านี้ให้ความโปร่งใสและการโปรแกรมได้ที่เหนือกว่าโครงสร้างแบบดั้งเดิม ฟันด์พันธบัตรที่ถูกโทเค็นไนซ์มีมูลค่าตลาดเกิน 11.5 พันล้านดอลลาร์สหรัฐในเดือนมีนาคม 2026 ซึ่งแสดงถึงการวิวัฒนาการเชิงโครงสร้างที่ผลตอบแทนจากสินทรัพย์พื้นฐานจะตกเป็นของผู้ถือหุ้นโดยตรง สิ่งนี้สร้างแรงจูงใจทางเศรษฐกิจที่แข็งแกร่ง

ผู้จัดการการเงินที่ชาญฉลาดไม่จำเป็นต้องเลือกระหว่างความปลอดภัยของธนาคารกับผลตอบแทนของกองทุนอีกต่อไป; พวกเขาสามารถถือครองกองทุนที่ถูกแท็กเป็นโทเค็น ซึ่งทำหน้าที่ทั้งเป็นสินทรัพย์ให้ผลตอบแทนและเป็นสื่อกลางในการชำระเงินอย่างรวดเร็ว โดยการกำหนดความหมายใหม่ของความคล่องตัว โครงสร้างพื้นฐานดิจิทัลไม่ได้แค่สร้างรางทางใหม่; แต่กำลังสร้างตลาดที่แข่งขันได้สำหรับงบดุลที่สนับสนุนเศรษฐกิจโลก

สกุลเงินที่มีมูลค่าคงที่ขับเคลื่อนการย้ายถิ่น

Blockchain USD แสดงให้เห็นถึงการย้ายสภาพคล่องครั้งใหญ่ครั้งแรกไปยังตารางงบการเงินทางการเงินรูปแบบใหม่เหล่านี้ ซึ่งเป็นสัญญาณว่าสกุลเงินดิจิทัลได้เปลี่ยนจากสิ่งแปลกใหม่มาเป็นส่วนประกอบหลักของระบบการเงิน ขนาดตลาดสกุลเงินคงที่ใกล้เคียงกับระดับสูงสุดในประวัติศาสตร์ที่ 311 พันล้านดอลลาร์สหรัฐ โดยมีอัตราการเติบโตต่อปีสูงถึง 50% ถึง 70% การเติบโตนี้ปฏิเสธอย่างสิ้นเชิงว่าสกุลเงินคงที่เป็นเพียงปรากฏการณ์การเก็งกำไร เรากำลังเห็นดอลลาร์สหรัฐค่อยๆ “ย้าย” จากโครงสร้างพื้นฐานธนาคารแบบดั้งเดิมไปสู่ระบบการชำระเงินที่สามารถเขียนโปรแกรมได้

ผลกระทบทางเศรษฐกิจของการย้ายถิ่นนี้ปรากฏชัดที่สุดในเรื่องการแทนที่เงินฝาก เมื่อบริษัทหรือนักลงทุนสถาบันย้ายเงิน 1 แสนล้านดอลลาร์สหรัฐจากเงินฝากธนาคารแบบดั้งเดิมไปยังสินทรัพย์สกุลเงินเสถียรเช่น USDC ระบบธนาคารจะสูญเสียรายได้อย่างมหาศาล ในรูปแบบดั้งเดิม เงิน 1 แสนล้านดอลลาร์สหรัฐนี้สามารถสนับสนุนการให้กู้ยืมของธนาคารและสร้างส่วนต่างดอกเบี้ยสุทธิประมาณ 3 พันล้านดอลลาร์สหรัฐต่อปี แต่เมื่อเงินนี้ถูกย้ายไปยังกองทุนสำรองของผู้ออกสกุลเงินเสถียร รายได้เหล่านี้จะถูกตัดออกไป ธนาคารสูญเสียเงินฝากและความสามารถในการให้กู้ยืม ในขณะที่ส่วนต่างดอกเบี้ยกลับถูกผู้ออกสกุลเงินเสถียรยึดไป

การเปลี่ยนแปลงนี้มีผลกระทบอย่างลึกซึ้งต่อการสร้างสินเชื่อและความมั่นคงทางการเงิน

นักเศรษฐศาสตร์ของเฟดได้เผยแพร่การวิจัยในปลายปี 2025 ซึ่งเน้นว่า ความนิยมสูงของสกุลเงินคงที่อาจทำให้เงินฝากธนาคารลดลงระหว่าง 65 พันล้านดอลลาร์สหรัฐถึง 1.26 ล้านล้านดอลลาร์สหรัฐ การลดลงนี้อาจเปลี่ยนแปลงวิธีการจัดหาสินเชื่อในเศรษฐกิจ ธนาคารระดับภูมิภาคที่พึ่งพาฐานเงินฝากคงที่อย่างมากสำหรับการให้สินเชื่อในท้องถิ่นจะได้รับผลกระทบมากที่สุดจากการเปลี่ยนแปลงนี้ ขณะที่ผู้ฝากเงินรายย่อยและองค์กรกำลังมองหาข้อได้เปรียบของการชำระเงินแบบ 24/7 ของสกุลเงินคงที่ ความน่าดึงดูดของ “เงินลอย” แบบดั้งเดิมที่ธนาคารเคยพึ่งพาเพื่อสร้างส่วนต่างดอกเบี้ยจากชำระเงินระหว่างทางกำลังลดลงอย่างรวดเร็ว

ในทางตอบสนอง ธนาคารได้เปลี่ยนจากท่าทีสงสัยมาเป็นท่าทีเข้าร่วม

จีพีมอร์แกน ซิตี้แบงก์ และยูไนเต็ด เบงก์ ประกาศว่าจะเปิดใช้งานโครงสร้างพื้นฐานการชำระเงินด้วยสติเบิลคอร์ของตนเองในปลายปี 2025 และต้นปี 2026 ซึ่งไม่ได้มีจุดประสงค์เพื่อ “พลิกฟื้น” ธุรกิจของตนเอง แต่เพื่อรักษาตำแหน่งสำคัญในฐานะภาชนะของสภาพคล่อง สถาบันเหล่านี้ตระหนักว่าสถานการณ์เศรษฐกิจในอนาคตจะเอื้อต่อผู้ออกภาชนะดิจิทัล โดยการเป็นผู้ออก ธนาคารหวังว่าจะได้รับผลตอบแทนจากเงินสำรองที่เคยไหลไปยังผู้เข้ามาใหม่ แน่นอนว่า การเคลื่อนย้ายเงินทุนครั้งใหญ่ครั้งแรกนี้เป็นเพียงบทนำเท่านั้น เมื่อภาชนะสภาพคล่องใหม่เหล่านี้เริ่มมีความมั่นคง จุดแข็งของการแข่งขันกำลังเปลี่ยนไปสู่ด้านหลักประกันและเลเวอเรจที่ซับซ้อนยิ่งขึ้น ซึ่งเป็นรากฐานของระบบการเงินระดับโลก

Collateralizable Assets

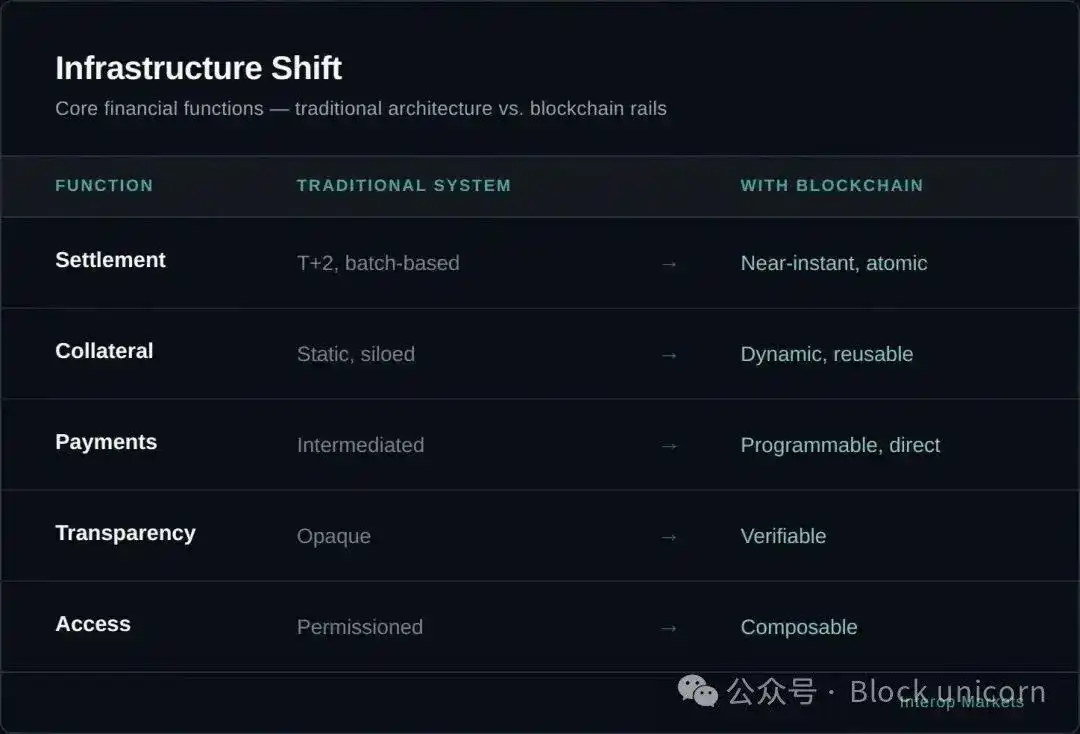

หากการโอนเงินสดผ่านสกุลเงินที่มีมูลค่าคงที่ถือเป็นคลื่นคลื่นแรกของความเปลี่ยนแปลงนี้ การย้ายหลักประกันก็เป็นการปรับโครงสร้างพื้นฐานของกลไกการใช้เลเวอเรจในระบบการเงิน ตลาดการเงินสมัยใหม่โดยพื้นฐานแล้วเป็นเครือข่ายหลักประกันขนาดใหญ่ เพียงตลาดรีพอซิทของสหรัฐอเมริกา (ซึ่งรับผิดชอบการยืมและให้ยืมหลักทรัพย์) มีปริมาณการซื้อขายต่อวันอยู่ที่ 2 ถึง 4 ล้านล้านดอลลาร์สหรัฐ อย่างไรก็ตาม โครงสร้างพื้นฐานที่สำคัญนี้ยังคงถูกจำกัดโดย “ช่องเวลาการปิดบัญชีแบบแยกส่วน” ของธนาคารดั้งเดิม

ในสถานการณ์ปัจจุบัน สินทรัพย์ประกันสามารถโอนได้เฉพาะในช่วงเวลาทำการของธนาคารเท่านั้น และการกระจายการเก็บรักษาหมายความว่าหลักทรัพย์ที่ธนาคารหนึ่งถือครองไม่สามารถใช้เพื่อตอบสนองข้อกำหนดการประกันของธนาคารอีกแห่งหนึ่งได้ทันที ความไม่สะดวกนี้ทำให้ทุนถูกผูกไว้ ไม่สามารถใช้งานได้อย่างมีประสิทธิภาพ และไม่สามารถรับมือกับความผันผวนของตลาดแบบเรียลไทม์

การแปลงสินทรัพย์เป็นโทเค็นเปลี่ยนสินทรัพย์ที่อยู่ในรูปแบบคงที่และมีข้อจำกัดทางภูมิศาสตร์ให้เป็นเครื่องมือที่สามารถเขียนโปรแกรมได้และมีสภาพคล่องสูง

โดยการแปลงพันธบัตรสหรัฐฯ และสินทรัพย์โลกจริง (RWA) อื่นๆ เป็นโทเค็นบนบล็อกเชน สถาบันสามารถถ่ายโอนสินทรัพย์เหล่านี้และดำเนินการชำระเงินแบบอะตอมิกได้ตลอด 24 ชั่วโมง ตลาดนี้เติบโตอย่างรวดเร็ว; จนถึงวันที่ 1 เมษายน 2026 ขนาดตลาด RWA ที่ถูกโทเค็นไนซ์อยู่ที่ประมาณ 28 พันล้านดอลลาร์สหรัฐ โดยพันธบัตรที่ถูกโทเค็นไนซ์คิดเป็นประมาณครึ่งหนึ่ง การเติบโตนี้เกิดขึ้นส่วนใหญ่จากผลิตภัณฑ์ระดับสถาบัน เช่น BUIDL ของ BlackRock และ BENJI ของ Franklin Templeton ซึ่งอนุญาตให้ผู้ถือรับผลตอบแทน 5% จากพันธบัตรรัฐบาลพื้นฐาน ในขณะที่โทเค็นยังคงมีสภาพคล่องและสามารถนำไปใช้งานได้

ความเป็นนวัตกรรมที่แท้จริงอยู่ที่ “ประสิทธิภาพของหลักประกัน”

ในธุรกรรมรีพอซิทแบบดั้งเดิม นักลงทุนอาจต้องยอมรับการลดมูลค่าอย่างมาก หรือต้องรอเป็นเวลาหลายวันเพื่อปลดล็อกหลักทรัพย์และโอนระหว่างผู้ดูแลรักษา ขณะที่หลักประกันที่ถูกโทเค็นไนซ์มีคุณสมบัติ “สามารถรวมกันได้” นักลงทุนสถาบันสามารถถือโทเค็น BUIDL มูลค่า 100 ล้านดอลลาร์สหรัฐ นำเข้าสู่โปรโตคอลเช่น Aave ในอัตราส่วนมูลค่าสินเชื่อต่อมูลค่าหลักประกัน (LTV) ที่ 95% และกู้สติเบิลคอร์รีเพื่อจับโอกาสการลงทุนทันที หลักประกันจะยังคงอยู่ในสภาพแวดล้อมดิจิทัลเสมอ และจะมีการประเมินมูลค่าใหม่อย่างต่อเนื่องผ่านข้อมูลราคาอัตโนมัติ ข้อเรียกร้องการเพิ่มเงินประกันจะถูกจัดการผ่านการปิดตำแหน่งอัตโนมัติทันที

การเปลี่ยนแปลงนี้จะเปลี่ยนจาก “เศรษฐศาสตร์ของนักเทรด” เป็น “เศรษฐศาสตร์ของโปรโตคอล”

ในตลาดรีพอซิทเดิม ธนาคารขนาดใหญ่ทำหน้าที่เป็นตัวกลาง โดยกู้เงินในอัตราดอกเบี้ยหนึ่งและให้กู้ในอัตราดอกเบี้ยอีกอัตราหนึ่ง เพื่อทำกำไรจากส่วนต่างประมาณ 50 จุดพื้นฐาน ในขณะที่ในระบบนิเวศที่มีการแปลงเป็นโทเค็น เจ้าของหลักประกันสามารถจับคู่ตัวเองได้ในตลาดการกู้ยืมแบบ DeFi โดยใช้ซอฟต์แวร์เป็นตัวกลาง จึงสามารถรับส่วนต่างทั้งหมดได้ แม้ว่าจะยังอีกหลายปีกว่าจะสามารถนำไปใช้ในระดับใหญ่ แต่การเปลี่ยนแปลงนี้อาจทำให้รายได้หลายพันล้านดอลลาร์สหรัฐต่อปีถูกถ่ายโอนจากผู้ค้ารายเดิมไปยังการกำกับดูแลของโปรโตคอลและผู้ถือสินทรัพย์

เพื่อทำความเข้าใจอย่างลึกซึ้งยิ่งขึ้นเกี่ยวกับขนาดของการเปลี่ยนแปลงจากเงินสดเป็นหลักประกัน เราต้องพิจารณา cơ chếทางสถาบันที่เคยเป็นตัวขับเคลื่อนหลักของการเปลี่ยนแปลงเหล่านี้ ตลอดหลายทศวรรษที่ผ่านมา ระบบการเงินโลกได้ใช้ตรรกะการชำระเงินแบบ “T+X” โดย “T” หมายถึงการซื้อขาย และ “X” หมายถึงความล่าช้าหลายวันที่เกิดจากการจับคู่ด้วยมนุษย์และรอบการชำระเงินระหว่างธนาคาร ในตลาดรีพอซิทแบบดั้งเดิม ความล่าช้านี้เทียบเท่ากับการเก็บภาษีที่มองไม่เห็นต่อทุน

เมื่อธนาคารผู้ค้าจัดการธุรกรรมรีพอซิท หลักประกันต้องถูกโอนแบบกายภาพระหว่างสถาบันผู้รับฝาก ซึ่งมักต้องใช้การแทรกแซงด้วยมนุษย์เพื่อยืนยันส่วนลดและสิทธิ์ในหลักประกัน นี่สร้าง “ร่องน้ำป้องกันสภาพคล่อง” รอบธนาคารผู้ค้ารายใหญ่ ซึ่งอำนาจของพวกเขามิได้มาแค่จากงบดุลที่แข็งแกร่ง แต่ยังมาจากการควบคุมระบบการชำระเงินเฉพาะตัวเหล่านี้

กลไกของสินทรัพย์ที่ถูกโทเค็นไนซ์ได้ทำลายกำแพงนี้ผ่านการชำระเงินแบบอะตอมิก กระบวนการเปลี่ยนแปลงนี้ในขั้นตอนทีละขั้นตอนของกระบวนการองค์กรคือ:

การแปลงเป็นโทเค็น: ย้ายสินทรัพย์เหลวไหลคุณภาพสูง (HQLA) เช่น พันธบัตรรัฐบาลสหรัฐฯ ไปยังตัวห่อจำเพาะดิจิทัล (เช่น BUIDL ของ BlackRock) เพื่อให้สามารถเคลื่อนย้ายได้ตลอด 24 ชั่วโมงในรูปแบบโทเค็น

ทันทีที่ได้รับ: ไม่ต้องรอการโอนเงินในวันจันทร์เช้า ทีมการเงินสามารถส่งสินทรัพย์ที่ถูกแปลงเป็นโทเค็นเหล่านี้ไปยังโปรโตคอลการกู้ยืมหรือบрокเกอร์หลักได้ตั้งแต่คืนวันอาทิตย์ที่ 22:00 น.

Real-time valuation: The smart contract uses a decentralized oracle to market-value the collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

การป้องกันผลตอบแทน: สิ่งสำคัญคือ นักลงทุนยังคงได้รับผลตอบแทนจากพันธบัตรรัฐบาลพื้นฐานในขณะที่สินทรัพย์ถูกใช้เป็นหลักประกัน ซึ่งสร้างโอกาสในการ “ได้รับผลตอบแทนซ้อนผลตอบแทน” ที่ดำเนินการได้ยุ่งยากในระบบดั้งเดิม

สำหรับทีมการเงินขององค์กรหรือผู้จัดการสินทรัพย์ การเปลี่ยนแปลงนี้เป็นการประเมินมูลค่าใหม่อย่างลึกซึ้งต่อสินทรัพย์ที่ไม่ได้ใช้งาน

ในรูปแบบดั้งเดิม ผู้จัดการการเงินจะจัดการเงินสดที่ให้ดอกเบี้ยต่ำเป็น “เงินสำรอง” เพื่อให้มั่นใจว่าสามารถรับมือกับการเรียกเพิ่มประกันหรือความต้องการด้านการดำเนินงานที่เกิดขึ้นฉับพลัน แต่ด้วยสินทรัพย์ที่ถูกโทเค็นไนซ์ เงินสำรองนี้สามารถลงทุนเต็มจำนวนในพันธบัตรที่ให้ผลตอบแทนได้ เพราะผู้ถือรู้ว่าสินทรัพย์เหล่านี้สามารถแปลงเป็นสภาพคล่องได้ภายในไม่กี่วินาที ไม่ใช่หลายวัน ซึ่งช่วยขจัด “ส่วนลดสภาพคล่อง” ที่เคยต้องรับเมื่อถือครองสินทรัพย์ในระยะยาว

สำหรับภาคธนาคาร ผลกระทบก็มีความลึกซึ้งเช่นกัน

ธนาคารได้รับผลกำไรมานานจากอัตราดอกเบี้ยลอยตัวในตลาดรีพอซิทและส่วนต่างค่าธรรมเนียมกลาง เมื่อหลักประกันกลายเป็นโปรแกรมได้และสามารถจับคู่ด้วยตนเอง รูปแบบการสร้างกำไรนี้จะไม่เหลืออยู่อีกต่อไป ด้วยเหตุนี้ การปรากฏตัวของ “ระบบท่อ” ขององค์กร (เช่น เครือข่าย Atlas ของ Anchorage หรือความพยายามในการทำโทเค็นไนซ์ภายในของ JPMorgan) จึงมีความสำคัญอย่างยิ่ง พวกเขาเป็นการพยายามสร้างเกาะข้อมูลใหม่ของสถาบันการเงินก่อนที่ระบบเดิมจะเผชิญกับการแข่งขัน การเปลี่ยนแปลงจากเงินสดเป็นหลักประกันหมายถึงการเปลี่ยนแปลงของระบบการเงินจากชุดของ “เหตุการณ์แยกจากกัน” เป็น “การไหลต่อเนื่อง” และองค์กรที่ไม่สามารถปรับสมดุลทางการเงินให้เข้ากับความเร็วใหม่นี้ จะพบว่าทุนที่ถือครองมีลักษณะคงที่มากขึ้น (และจึงมีต้นทุนสูงขึ้น)

ดูเหมือนเป็นเพียงการเร่งความเร็วในการปิดรายการ แต่จริงๆ แล้วคือการจัดสรรใหม่ของการลงทุนทุน ค่าประเมิน และวิธีการเป็นตัวกลาง

S-curve of adoption

การย้ายงบดุลขององค์กรไม่ได้เกิดขึ้นทันที แต่เป็นกระบวนการที่ค่อยๆ ดูดซับและสุดท้ายเร่งความเร็วขึ้น นี่คือความเป็นจริงในยุค “Web 2.5” ซึ่งเทคโนโลยีบล็อกเชนถูกผสานเข้ากับโครงสร้างทางการเงินที่มีอยู่แล้ว ไม่ใช่เพื่อแทนที่ มีการใช้เทคโนโลยีบล็อกเชนโดยองค์กรในปัจจุบันซึ่งถูกจำกัดโดย “ความเฉื่อยของงบดุล” ปัจจัยต่างๆ เช่น ข้อกำหนดทุนทางการกำกับดูแล การอนุมัติจากคณะกรรมการความเสี่ยง และระบบเทคโนโลยีแบบดั้งเดิม ล้วนเป็นอุปสรรคสำคัญ ตัวอย่างเช่น ธนาคารไม่สามารถถ่ายโอนสินทรัพย์ได้เพียงแค่เปิดสวิตช์ มันต้องรักษาอัตราส่วนทุนชั้นหนึ่งให้เพียงพอ และรับประกันว่าการถ่ายโอนเงินฝากใดๆ ไปยังแพลตฟอร์มดิจิทัลจะไม่ทำให้ธุรกิจสินเชื่อของมันหดตัวอย่างมีต้นทุนสูง

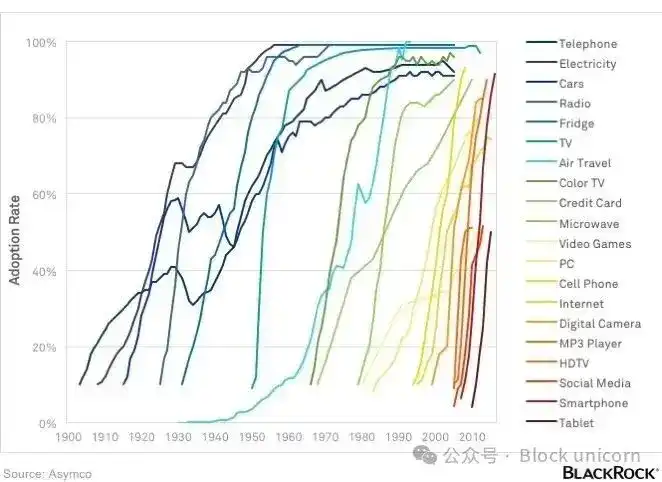

แม้จะมีอุปสรรคเหล่านี้ แต่การรับใช้โครงสร้างพื้นฐานของสินทรัพย์ดิจิทัลกำลังปฏิบัติตามเส้นโค้ง S ที่มีหลักฐานชัดเจน คล้ายกับกระบวนการส่งเสริมบัตรเครดิตและอินเทอร์เน็ตตลอดหลายทศวรรษ

ระหว่างปี 2015 ถึง 2024 ตลาดอยู่ในช่วง “การทดลอง” และ “ความสับสนด้านการกำกับดูแล” การเติบโตถูกจำกัดโดยความไม่แน่นอน ปัจจุบัน เราได้เข้าสู่ช่วง “แรงกดดันด้านการแข่งขัน” (2025 - 2026) ซึ่งมีลักษณะการกำกับดูแลที่ชัดเจนขึ้นและโครงสร้างพื้นฐานที่มาตรฐานมากขึ้น ในขั้นตอนนี้ ข้อความที่ว่า “คุณไม่ใช่คนแรก แต่คุณก็ไม่ใช่คนสุดท้าย” กลายเป็นแรงจูงใจหลักของผู้บริหารการเงินองค์กร เมื่อธนาคาร越来越多เห็นคู่แข่งเข้าร่วมในการตั้งtle สเตเบิลโคินหรือกองทุนพันธบัตรที่ถูกแทนที่ด้วยโทเค็น ความรับรู้ถึงความเสี่ยงในการนำไปใช้งานจะลดลงอย่างมาก

ขนาดตลาดปัจจุบันได้สร้างรากฐานสำหรับการเติบโตแบบทบต้นอย่างเร่งด่วน Fireblocks ปกป้องการโอนทรัพย์สินดิจิทัลมากกว่า 5 ล้านล้านดอลลาร์สหรัฐต่อปี และตลาดทรัพย์สินที่ถูกแท็กซิฟายโดยสถาบันก็กำลังเติบโตอย่างรวดเร็ว ระบบใหม่ได้บรรลุสถานะพร้อมใช้งานในระดับการผลิตแล้ว โครงสร้างพื้นฐานที่เป็นมาตรฐานนี้ช่วยให้ธนาคารสามารถสร้างบนระบบที่มีอยู่แล้ว โดยไม่ต้องพัฒนาระบบเฉพาะของตนเองใหม่

ในมุมมองปี 2027 และต่อไปยังมี “เครื่องมือทางนโยบาย” หลายประการที่สามารถเร่งการเปลี่ยนผ่านนี้ได้เพิ่มเติม หากผู้ออกสกุลเงินคงที่สามารถเข้าถึงบัญชีหลักของเฟดโดยตรง หรือหากข้อจำกัดด้านดอกเบี้ยสำหรับสกุลเงินคงที่ประเภทการชำระเงินภายใต้กฎหมาย GENIUS ถูกผ่อนคลายผ่านกลไก “รางวัล” ของสหพันธ์ ความเร็วในการย้ายเงินฝากจากสมุดบัญชีธนาคารแบบดั้งเดิมไปยังภาชนะดิจิทัลอาจเพิ่มขึ้นอย่างมีนัยสำคัญ

ระบบได้เตรียมพร้อมสำหรับการสร้างวัฏจักรการตอบกลับ: ความเหลวไหลของสกุลเงินที่มีมูลค่าคงที่ที่เพิ่มขึ้นจะดึงดูดแอปพลิเคชันการเงินแบบกระจายศูนย์ (DeFi) มากขึ้น (น่าจะเป็นแอปพลิเคชันที่ได้รับอนุญาต) ซึ่งจะดึงดูดทุนจากองค์กรมากขึ้น จนในที่สุดเกิดโครงสร้างทางการเงินที่ถูกจัดระเบียบใหม่ โดยสถานการณ์ “การแข่งขันเพื่อครองเส้นทาง” จะสงบลง และจุดสนใจทั้งหมดจะมุ่งเน้นไปที่การจัดการเชิงกลยุทธ์ของงบดุลเท่านั้น

ผู้ชนะของ NIM

การเปลี่ยนผ่านจากขั้นตอนโครงสร้างพื้นฐานไปสู่ขั้นตอนงบดุล ได้ทำให้การอภิปรายเกี่ยวกับ “สินทรัพย์ดิจิทัล” เคลื่อนตัวจากขอบเขตทางเทคนิคไปสู่แกนกลางของเศรษฐกิจมหภาคระดับโลก ตลอดหลายปีที่ผ่านมา อุตสาหกรรมเชื่อว่าการสร้างโครงสร้างพื้นฐานที่ดีขึ้นจะนำไปสู่ระบบที่สมบูรณ์ยิ่งขึ้น แต่ตอนนี้เราเข้าใจแล้วว่า โครงสร้างพื้นฐานเป็นเพียงจดหมายเชิญ

การเปลี่ยนแปลงจะเกิดขึ้นอย่างแท้จริงก็ต่อเมื่อทุนเองเกิดการถ่ายโอน “สงครามโครงสร้างพื้นฐาน” ได้รับชัยชนะไปแล้วโดยศูนย์กลางการชำระเงินแบบมาตรฐานระดับองค์กร กองทุนพันธบัตรที่ถูกโทเค็นไนซ์ และกรอบงานสกุลเงินคงที่ที่ได้รับการกำกับดูแลจากรัฐบาลกลาง การต่อสู้ครั้งใหม่ (ซึ่งจะกำหนดรูปแบบการเงินในอีกสิบปีข้างหน้า) คือการแย่งชิงสมดุลทางการเงินที่ควบคุมสภาพคล่องและหลักประกันระดับโลก

ในมุมมองปี 2027–2030 ข้อได้เปรียบเชิงโครงสร้างจะตกเป็นขององค์กรที่สามารถจัดการ “ภาชนะดิจิทัล” ใหม่เหล่านี้ได้อย่างมีประสิทธิภาพที่สุด พร้อมกับที่ผู้ฝากเงินให้ความสำคัญกับการชำระเงินแบบ 24/7 และความเป็นประโยชน์สูงขึ้นของผลตอบแทนจากสกุลเงินคงที่ เราคาดการณ์ว่าส่วนต่างดอกเบี้ยสุทธิ (NIM) ของธนาคารพาณิชย์จะหดตัวต่อเนื่อง บริษัทขนาดใหญ่และนักลงทุนสถาบันอาจย้ายฟังก์ชันการออมและการจัดการเงินทุนหลักของพวกเขาไปยังตลาด DeFi และ RWA ซึ่งความโปร่งใสของโปรโตคอลช่วยลดช่องว่างของตัวกลางให้น้อยที่สุด นี่ไม่ใช่จุดจบของธนาคารแบบดั้งเดิม แต่เป็นจุดจบของยุคที่ธนาคารทำหน้าที่เป็นที่เก็บทุนต้นทุนต่ำแบบนิ่งและไม่มีคู่แข่ง

ในยุคใหม่นี้ ผู้ชนะจะเป็นองค์กรแบบผสม “Web 2.5” หรือผู้ที่ตระหนักว่าตนเองไม่ได้เป็นเพียงผู้ให้กู้อีกต่อไป แต่เป็นผู้จัดการสภาพคล่องที่สามารถเขียนโปรแกรมได้ คาดการณ์ว่าในปี 2030 เมื่อ市场规模ของสกุลเงินคงที่เข้าใกล้ 2 ล้านล้านดอลลาร์สหรัฐ ขอบเขตระหว่าง “คริปโตเคอร์เรนซี” และ “การเงิน” จะหายไปเกือบสิ้นเชิง

ระบบทั้งหมดจะผสานประสิทธิภาพของเส้นทางเข้ากับความมั่นคงของงบดุลอย่างสมบูรณ์ ในโครงสร้างที่ได้รับการปรับโครงสร้างใหม่นี้ อำนาจทางการเงินจะไม่ตกอยู่กับบริษัทที่มีเทคโนโลยีที่มีนวัตกรรมมากที่สุด แต่จะตกอยู่กับผู้ที่ควบคุมภาชนะสุดท้ายสำหรับการจัดเก็บสภาพคล่องและหลักประกันระดับโลก สนามรบได้ถูกจัดเตรียมไว้แล้ว และโครงสร้างเศรษฐกิจครั้งแรกได้กลายเป็นเป้าหมายที่สามารถชิงไหวชิงพริบได้

ในทศวรรษที่ผ่านมา จุดเน้นของการพัฒนาสกุลเงินดิจิทัลคือการสร้างโครงสร้างพื้นฐานเพื่อให้องค์กรสามารถมีส่วนร่วมได้ ในทศวรรษหน้าจะเป็นช่วงเวลาที่ตัดสินว่าสมุดบัญชีขององค์กรสุดท้ายจะไปตั้งอยู่ที่ใด

จบเนื้อหาสำหรับวันนี้ พบกันใหม่ในบทความถัดไป