ในระหว่างการประชุมรายงานผลประกอบการวันที่ 5 พฤษภาคม earnings call, ซีอีโอของ Strategy คือ Phong Le ได้กล่าวอย่างชัดเจนว่า “เราจะขาย Bitcoin เมื่อมันเป็นประโยชน์ต่อบริษัท” โดย Saylor เพิ่มเติมว่า Strategy จะ “น่าจะขาย Bitcoin บางส่วนเพื่อใช้จ่ายปันผล เพียงเพื่อป้องกันตลาด”

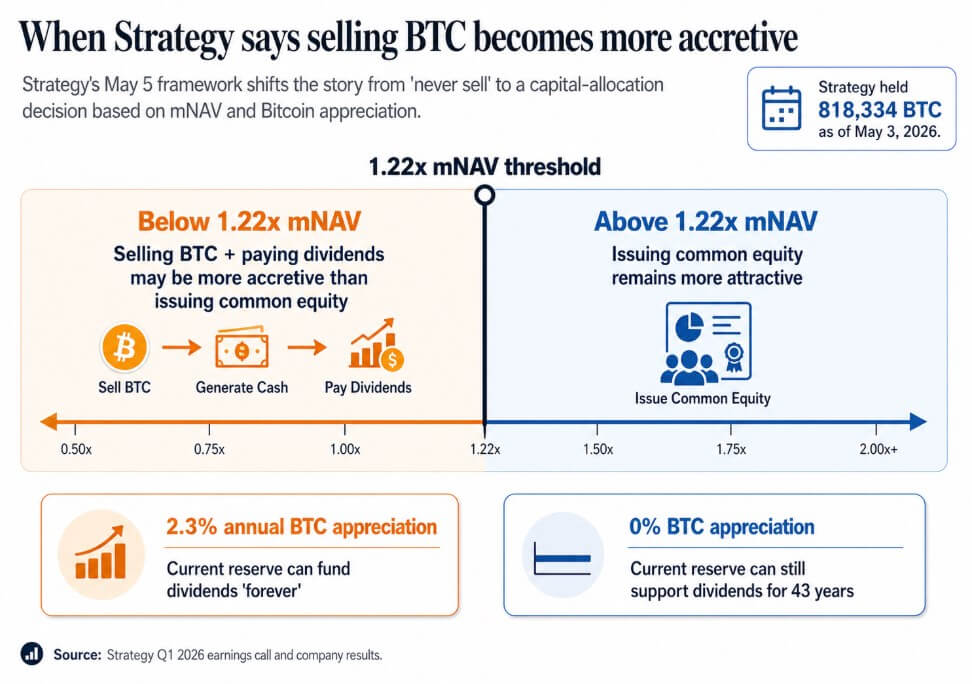

กลยุทธ์ถือครอง BTC 818,334 หน่วย ณ วันที่ 3 พฤษภาคม เพิ่มขึ้น 22% นับตั้งแต่ต้นปี โดยมีมูลค่าตลาดอยู่ที่ 64.14 พันล้านดอลลาร์

สิ่งที่การประชุมวันที่ 5 พฤษภาคมได้กำหนดคือการนำการขาย BTC ให้เป็นที่ยอมรับในวงกว้างในฐานะเครื่องมือทางการเงินของบริษัท และกรอบเชิงปริมาณที่อยู่เบื้องหลังมันตอนนี้

ต่ำกว่าประมาณ 1.22 เท่าของ mNAV การขาย Bitcoin และจ่ายเงินปันผลสามารถสร้างมูลค่าเพิ่มได้มากกว่าการออกหุ้นสามัญ Saylor อ้างว่าหาก Bitcoin เพิ่มขึ้นเพียงปีละ 2.3% reserves ปัจจุบันของกลยุทธ์สามารถจ่ายเงินปันผลได้ “ตลอดไป” และหาก Bitcoin เพิ่มขึ้นที่ศูนย์ reserves ยังสามารถสนับสนุนเงินปันผลได้นาน 43 ปี

สโลแกนแบบสุดขั้วได้ถูกแทนที่ด้วยโมเดลที่บริษัทที่ซื้อเมื่อเพิ่มมูลค่า ออกหุ้นเมื่อเพิ่มมูลค่า ออกหุ้นบวกเมื่อเพิ่มมูลค่า และขาย BTC เมื่อเพิ่มมูลค่า ถือเป็นเครื่องมือด้านงบดุลและเครดิตที่ใช้เลเวอเรจ

นักลงทุนซื้อบริษัทเหล่านี้ในตอนแรกในฐานะตัวแทนของ Bitcoin ที่สร้างขึ้นจากความหายากและความถาวร ขีดจำกัด mNAV ที่ 1.22 เท่าและอัตราคุ้มทุนที่ 2.3% เป็นการนำเสนอแบบที่ซื่อสัตย์กว่าและซับซ้อนกว่า

เมื่อ Bitcoin เปลี่ยนเป็นสภาพคล่อง

Sequans รายงานรายได้ไตรมาสแรกลดลง 24.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนเหลือ 6.1 ล้านดอลลาร์สหรัฐ พร้อมกับขาดทุนจากการดำเนินงาน 50.5 ล้านดอลลาร์สหรัฐ ไตรมาสแรกมีขาดทุนสุทธิที่เกิดขึ้นจริงจากการขาย Bitcoin มูลค่า 11.7 ล้านดอลลาร์สหรัฐ โดยเงินที่ได้รับส่วนใหญ่ถูกใช้เพื่อชำระหนี้ที่สามารถแปลงเป็นหุ้นได้และโปรแกรมซื้อคืน ADS

ณ วันที่ 31 มี.ค. ถือครอง BTC 1,514 รายการ โดย BTC 1,217 รายการทำหน้าที่เป็นหลักประกันสำหรับหนี้ที่สามารถแปลงเป็นหุ้นได้จำนวน 66.2 ล้านดอลลาร์สหรัฐ โดยวันที่ 30 เม.ย. ถือครอง BTC 1,114 รายการ โดย BTC 817 รายการทำหน้าที่เป็นหลักประกันสำหรับหนี้จำนวน 35.9 ล้านดอลลาร์สหรัฐที่ครบกำหนดภายในวันที่ 1 มิ.ย.

สิ่งนี้เป็นไปตามรูปแบบเดียวกับในเดือนพฤศจิกายน 2025 เมื่อ Sequans ขาย BTC 970 ตัวเพื่อขายคืนหนี้แปลงสภาพ 50% ซึ่งลดภาระหนี้นี้จาก 189 ล้านดอลลาร์สหรัฐเหลือ 94.5 ล้านดอลลาร์สหรัฐ

ในช่วงสองไตรมาส เมื่อรายได้ลดลงและหนี้ถึงกำหนดชำระ บิตคอยน์จะกลายเป็นสภาพคล่องในการดำเนินงาน โครงสร้างหลักประกันที่วางไว้ผูกพันบิตคอยน์ที่บริษัทถือไว้ในนามหลักประกันเพื่อค้ำประกันหนี้สินก่อนการตัดสินใจขาย

Sequans ดำเนินงานในขนาดที่ต่างจาก Strategy โดยมีธุรกิจการดำเนินงานที่อ่อนแอกว่า ที่อยู่เบื้องหลังโพสิชันคลังสินค้า เมื่อ BTC ต้องระดมทุนเพื่อชำระหนี้ที่ต้องจ่ายทันที ตรรกะสินค้าคงคลังจะเข้ามาควบคุม

MARA ใช้ ตรรกะเดียวกันในเดือนมีนาคม ในขอบเขตที่กว้างขึ้น โดยขาย BTC จำนวน 15,133 หน่วย คิดเป็นมูลค่าประมาณ 1.1 พันล้านดอลลาร์สหรัฐ และใช้เงินที่ได้รับเพื่อซื้อคืนโน้ตที่สามารถแปลงเป็นหุ้นได้ จึงลดหนี้แปลงได้ที่ค้างอยู่ลงประมาณ 30% และจับมูลค่าได้ประมาณ 88.1 ล้านดอลลาร์สหรัฐ

MARA อธิบายการเคลื่อนไหวนี้ว่าเป็นการปรับปรุงงบดุลที่ขับเคลื่อนโดยโครงสร้างหนี้และเงื่อนไขการจัดหาเงินทุน โดยยืนยันว่าการขาย BTC สามารถเกิดขึ้นได้เป็นการตัดสินใจจัดสรรทุนที่แยกจากความเชื่อมั่นใน Bitcoin และคำถามที่เกี่ยวข้องสำหรับบริษัทคลังเงินคือภายใต้เงื่อนไขใดที่การขายจะกลายเป็นการเคลื่อนไหวที่ให้ผลตอบแทนสูงสุด

| บริษัท | การเคลื่อนไหวของ BTC | ขนาดของการขาย / การถือครองมีผล | ทำไมจึงใช้ BTC | มันสื่อถึงอะไร |

|---|---|---|---|---|

| กลยุทธ์ | การขาย BTC ที่ได้รับการปรับมาตรฐานในเชิงสาธารณะ | ถือครอง 818,334 BTC ณ วันที่ 3 พฤษภาคม | สามารถขาย BTC เพื่อระดมทุนจ่ายปันผล หากมีประสิทธิภาพมากกว่าการออกหุ้น | BTC ได้กลายเป็นส่วนหนึ่งของเครื่องมือด้านการเงินองค์กร ไม่ใช่แค่สินทรัพย์สำรอง |

| Sequans | ขาย BTC ขณะอยู่ภายใต้แรงกดดันด้านการดำเนินงานและหนี้สิน | จำนวน BTC ลดลงจาก 1,514 บนวันที่ 31 มี.ค. เป็น 1,114 บนวันที่ 30 เม.ย. | การใช้หนี้และซื้อคืน ADS | BTC กลายเป็นสภาพคล่องเมื่อรายได้อ่อนตัวและหนี้ถึงกำหนด |

| MARA | ขาย BTC เพื่อจัดการหนี้สิน | ขาย BTC 15,133 รายการ เป็นเงินประมาณ $1.1 พันล้าน | ซื้อคืนตราสารหนี้ที่แปลงเป็นหุ้นได้ ลดหนี้ลงประมาณ 30% | การขาย BTC สามารถมองว่าเป็นการปรับปรุงงบดุล ไม่ใช่แค่สถานการณ์ฉุกเฉิน |

สิ่งที่การเปลี่ยนแปลงนี้ตัดสิน

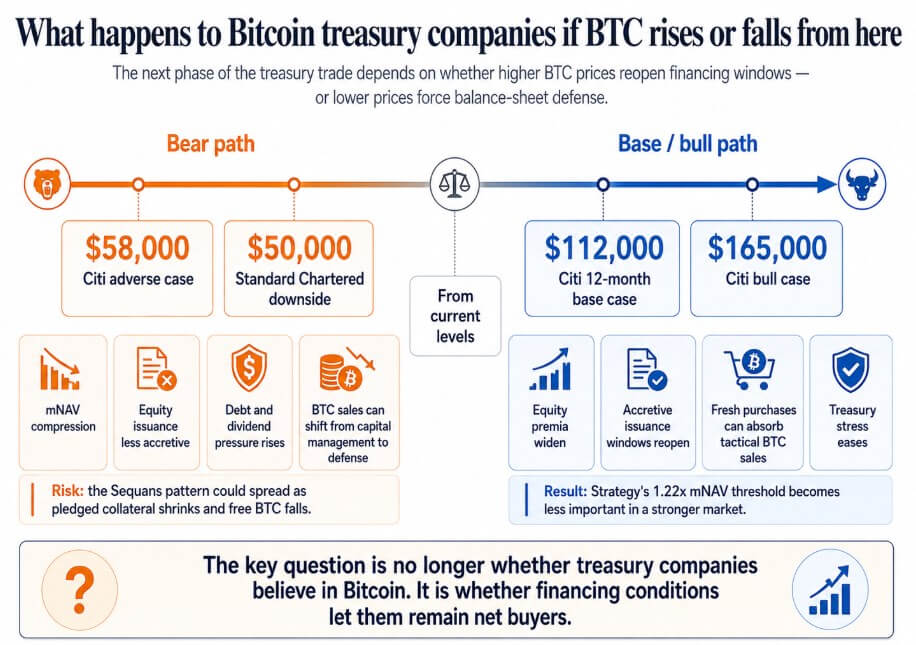

หาก Bitcoin ฟื้นตัวเข้าใกล้เป้าหมายพื้นฐาน 12 เดือนของ Citi ที่ $112,000 หรือกรณีขาขึ้นที่ $165,000 ส่วนต่างผลตอบแทนของหุ้นในบริษัทตราสารหนี้จะกว้างขึ้น ช่องทางการออกหุ้นที่เพิ่มมูลค่าจะกลับมาเปิดอีกครั้ง และการซื้อ BTC รายใหญ่ใหม่จะดูดซับการขาย BTC แบบเชิงกลยุทธ์

เกณฑ์ mNAV 1.22x ของกลยุทธ์จางหายไปเป็นรายละเอียดทางเทคนิค และบริษัทประเภท Sequans ที่เผชิญกับความเครียดจากหนี้สินเนื่องจากตลาด Bitcoin ที่อ่อนแอ ได้แก้ไขหนี้สินของตนและถือ BTC โดยไม่มีข้อจำกัดก่อนเข้าสู่รอบถัดไป

หาก Bitcoin เคลื่อนตัวเข้าใกล้กรณีที่ไม่พึงประสงค์ของ Citi ที่ระดับ 58,000 ดอลลาร์ ซึ่ง Standard Chartered ได้ระบุว่าเป็นเส้นทางที่เป็นไปได้สู่ระดับ 50,000 ดอลลาร์ บริษัทที่ เทรด ใกล้หรือต่ำกว่า NAV จะสูญเสียการเข้าถึงตลาดทุนที่มีผลต่อการเพิ่มมูลค่า ตลาด

ในสถานการณ์นี้ หนี้สินปันผลที่ได้รับการ ưu tiên จะถูกคำนวณดอกเบี้ยทบต้น และการขาย BTC จะย้ายจากบริหารจัดการทุนไปสู่การป้องกันงบดุล

รูปแบบของ Sequans อาจแพร่กระจายไปยังบริษัทคลังใดๆ ที่มีรายได้จากการดำเนินงานน้อยแต่กู้ยืมโดยใช้ Bitcoin เป็นหลักประกัน โดยการขาย Bitcoin เพื่อชำระหนี้ ในขณะที่หลักประกันที่จำนำอยู่ลดลง ทำให้จำนวนหุ้นที่ไหลเวียนอิสระลดลง กลายเป็นทางเลือกเดียวที่มีอยู่

ในจุดนั้น คำสั่งซื้อ Bitcoin ขององค์กรกลายเป็นวัฏจักรที่ราคาที่ลดลงกระตุ้นให้มีการขายเพิ่มขึ้น ทำให้ราคาต่ำลง

การซื้อขายคลัง Bitcoin ของบริษัทขึ้นอยู่กับคำมั่นในการสะสมอย่างถาวร ซึ่งทำให้บริษัทเหล่านี้สามารถมองเห็นได้โดยนักลงทุนในฐานะตัวแทนของ Bitcoin

เมื่อการขายกลายเป็นเครื่องมือที่ได้รับการยอมรับภายในโมเดล นักลงทุนต้องพิจารณาถึงวันครบกำหนดหนี้ สิ่งที่ต้องใช้เป็นหลักประกัน ภาระหน้าที่จ่ายเงินปันผล และ เกณฑ์ mNAV ซึ่งการบริหารอาจตัดสินใจว่าการขายมีประสิทธิภาพมากกว่าการออกหุ้นใหม่

จุดคุ้มทุนในการเพิ่มขึ้น 2.3% ของ Saylor และเกณฑ์ mNAV ที่ 1.22 เท่า เป็นสิ่งที่ซื่อสัตย์กว่า ระยะถัดไปของการเทรดคลังBitcoin จะถูกตัดสินโดยเงื่อนไขการระดมทุนเท่าเทียมกับความเชื่อมั่นใน Bitcoin

โพสต์ The “never sell” Bitcoin treasury trade is seriously starting to crack ปรากฏครั้งแรกบน CryptoSlate