เขียนโดย: ChandlerZ, Foresight News

เมื่อตลาดมีการร่วงลงอย่างรุนแรง นิยายมักจะพยายามค้นหาที่มาที่สามารถระบุได้อย่างรวดเร็ว

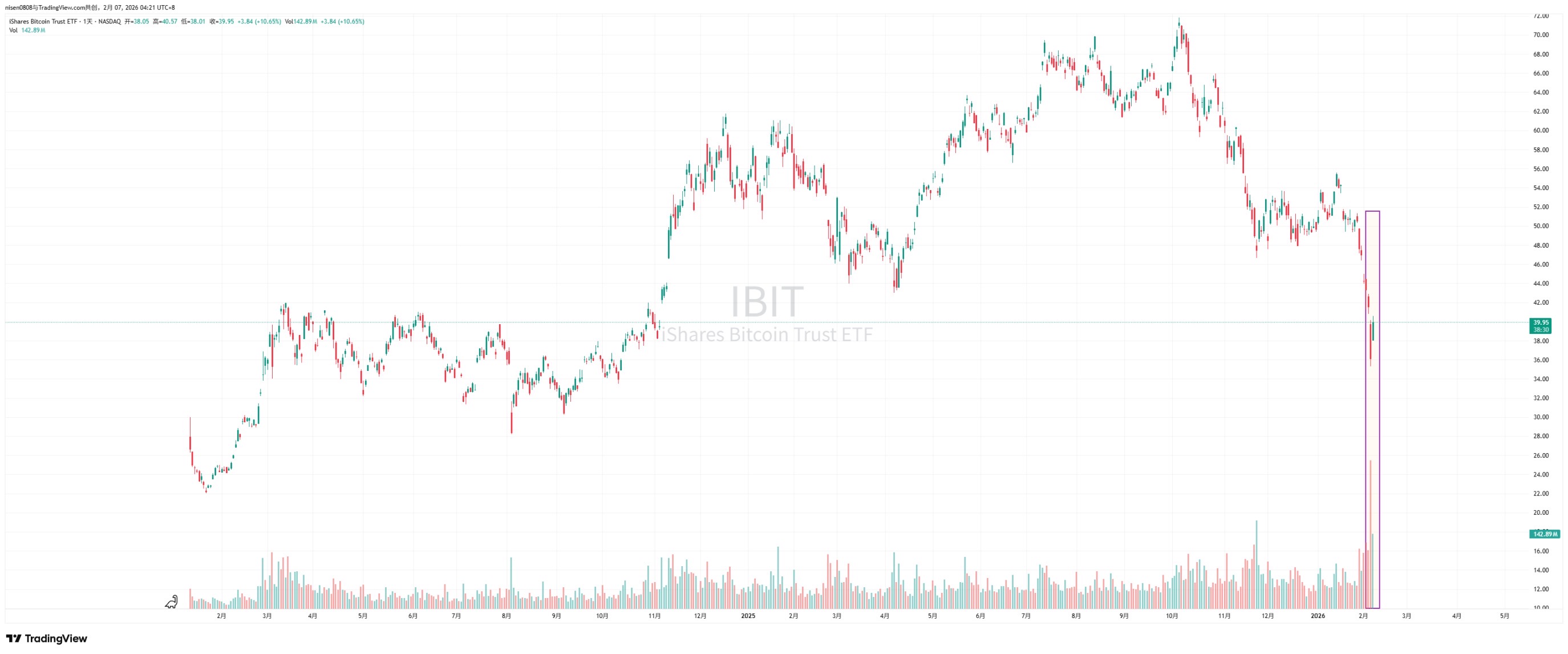

ในช่วงไม่กี่วันที่ผ่านมา ตลาดเริ่มมีการอภิปรายอย่างลึกซึ้งเกี่ยวกับการร่วงลงในวันที่ 5 กุมภาพันธ์ และการฟื้นตัวกลับมาใกล้หนึ่งหมื่นดอลลาร์ในวันที่ 6 กุมภาพันธ์ เจฟฟ์ พาร์ค ที่ปรึกษาของ Bitwise และซีไอโอของ ProCap กล่าวว่า การผันผวนครั้งนี้มีความเกี่ยวข้องกับระบบ ETF บิตคอยน์แบบสปอตมากกว่าที่ผู้คนคิด และเบาะแสสำคัญมีแนวโน้มจะปรากฏอย่างชัดเจนในตลาดรองและตลาดออปชันของกองทุน iShares Bitcoin Trust (IBIT) ซึ่งเป็นของบริษัท BlackRock

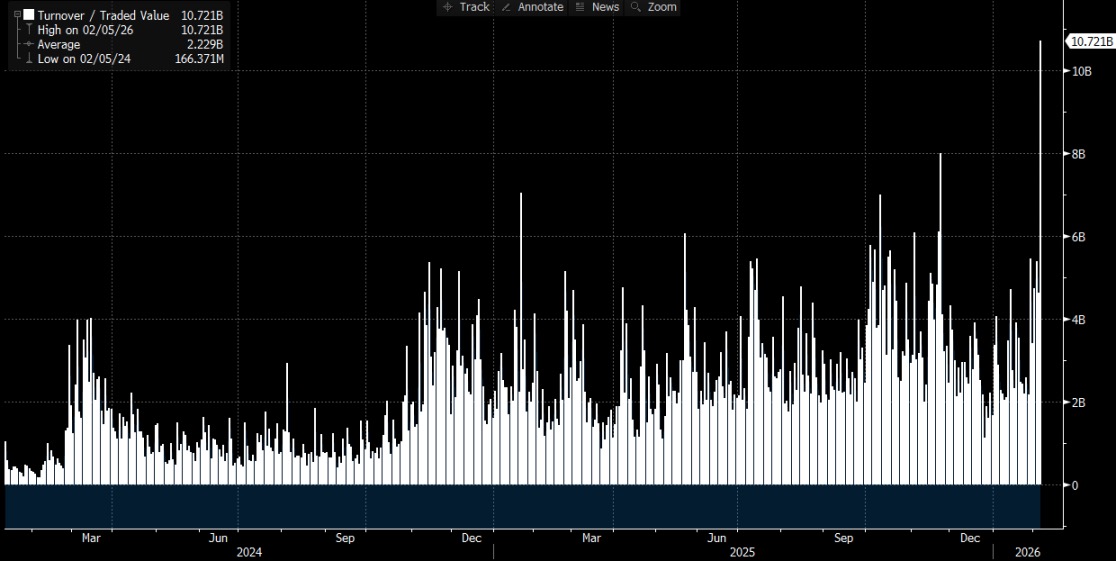

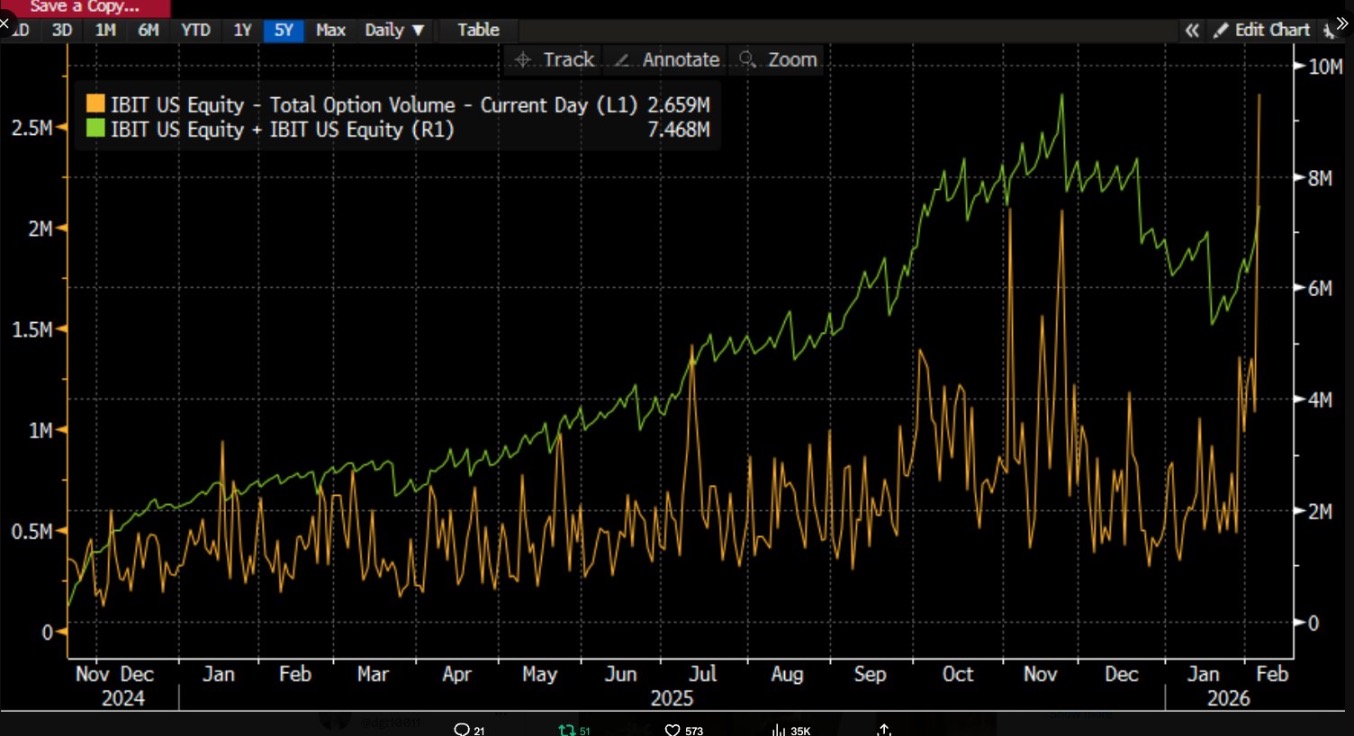

เขาชี้ว่า ในวันที่ 5 กุมภาพันธ์ IBIT มีปริมาณการซื้อขายและกิจกรรมของออปชันที่ทำสถิติสูงสุด ซึ่งมีขนาดการซื้อขายเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับครั้งก่อน และโครงสร้างการซื้อขายออปชันมีแนวโน้มไปที่ออปชันแบบพุต ยิ่งไปกว่านั้น ตามประสบการณ์ทางประวัติศาสตร์ หากมีการปรับตัวลดลงของราคาในระดับสองหลักในวันเดียว ตลาดมักจะเห็นการไถ่ถอนสุทธิและกระแสเงินไหลออก แต่ผลลัพธ์กลับตรงข้าม IBIT บันทึกการสร้างสุทธิ ทำให้เกิดการเพิ่มหน่วยลงทุนที่ส่งผลให้ขนาดเพิ่มขึ้น และพอร์ตโฟลิโอของกองทุน ETF แบบสปอตทั้งหมดก็มีกระแสเงินไหลเข้าสุทธิเช่นกัน

เจฟฟ์ ปาร์ค เชื่อว่า การรวมกันของ "การร่วงลงอย่างรุนแรงและการสร้างสุทธิ" นี้ ทำให้คำอธิบายที่ว่าการขายพันธบัตร ETF ด้วยความตื่นตระหนกของนักลงทุนเป็นสาเหตุเดียวของความร่วงลงนั้นอ่อนแอลง กลับกลายเป็นสอดคล้องมากกว่ากับการลดการใช้เลเวอเรจและการลดความเสี่ยงภายในระบบการเงินแบบดั้งเดิม ซึ่งผู้ค้า ผู้ทำตลาด และพอร์ตโฟลิโอที่มีสินทรัพย์หลากหลาย ถูกบังคับให้ลดความเสี่ยงภายใต้กรอบการป้องกันความเสี่ยงและการซื้อขายอนุพันธ์ แรงกดดันในการขายส่วนใหญ่มาจากความต้องการปรับพอร์ตและแรงกดดันจากห่วงโซ่การป้องกันความเสี่ยงในระบบเงินทุนที่เป็นรูปธรรม สุดท้ายแล้ว แรงกระแทกนี้ถูกส่งผ่านไปยังราคาบิตคอยน์ผ่านการซื้อขายตลาดรองของ IBIT และตัวเลือกการป้องกันความเสี่ยง

ตลาดมีการอภิปรายมากมายที่ทำให้การชำระบัญชีของ IBIT ของสถาบันถูกเชื่อมโยงโดยตรงกับการร่วงลงของตลาดในทันที แต่หากไม่แยกวิเคราะห์กลไกและรายละเอียดของสาเหตุและผลนี้ ลำดับเหตุการณ์อาจถูกเขียนกลับด้านได้ง่าย การซื้อขายในตลาดรองของ ETF นั้นเป็นการซื้อขายหน่วยลงทุน ETF ขณะที่การสร้างและไถ่ถอนในตลาดหลักจึงเป็นสิ่งที่สอดคล้องกับการเปลี่ยนแปลงของ BTC ที่ถือครองอยู่ การที่จะนำปริมาณการซื้อขายในตลาดรองมาแปลงเป็นการขายสินทรัพย์จริงในปริมาณเท่ากันแบบเชิงเส้นนั้น ยังขาดขั้นตอนที่จำเป็นต้องอธิบายทางตรรกะอยู่หลายขั้นตอน

สิ่งที่เรียกว่า "IBIT ทำให้เกิดการชำระบัญชีครั้งใหญ่" ข้อถกเถียงที่แท้จริงคือเส้นทางการส่งผ่านนั่นเอง

ข้อถกเถียงรอบ ๆ IBIT ส่วนใหญ่เกี่ยวข้องกับตลาดชั้นใดของ ETF และผ่านกลไกใดที่ส่งแรงกดดันไปยังการกำหนดราคาของ BTC

นิยายที่พบบ่อยมากขึ้นจะเน้นที่การไหลออกสุทธิในตลาดแรก มันมีความเข้าใจง่าย ถ้าหากนักลงทุน ETF ถอนเงินด้วยความตื่นตระหนก ผู้ออกหรือผู้มีสิทธิ์เข้าร่วมต้องขาย BTC ที่เป็นพื้นฐานเพื่อตอบสนองการถอนเงิน แรงกดดันในการขายจะเข้าสู่ตลาดจริง ราคาก็จะลดลง ซึ่งกระตุ้นการปิดสถานะเพิ่มเติม ส่งผลให้เกิดการทุ่มขายกันอย่างต่อเนื่อง

ตรรกะนี้ฟังดูสมบูรณ์ แต่ส่วนใหญ่มักจะละเลยข้อเท็จจริงหนึ่ง นักลงทุนทั่วไปและสถาบันส่วนใหญ่ไม่สามารถซื้อหรือขายหน่วยลงทุน ETF ได้โดยตรง แต่เป็นเพียงผู้มีสิทธิ์ที่ได้รับอนุญาตเท่านั้นที่สามารถสร้างหรือขายคืนหน่วยลงทุนในตลาดหลัก คำว่า "การไหลเข้าและไหลออกสุทธิรายวัน" ที่มักพูดถึงในตลาดนั้น หมายถึงการเปลี่ยนแปลงของปริมาณหน่วยลงทุนในตลาดหลัก แม้ว่าปริมาณการซื้อขายในตลาดรองจะมากเพียงใดก็ตาม แต่ก็เพียงเปลี่ยนผู้ถือครองหน่วยลงทุนเท่านั้น ไม่ได้เปลี่ยนปริมาณหน่วยลงทุนทั้งหมดโดยอัตโนมัติ และยิ่งไม่ได้ทำให้ BTC ที่ถือครองโดยฝ่ายด้านการจัดการเพิ่มหรือลดลงโดยอัตโนมัติ

นักวิเคราะห์ Phyrex Ni กล่าวว่า การชำระบัญชีที่พาร์คเกอร์กล่าวถึงนั้นคือการชำระบัญชีของกองทุน ETF หุ้นจริง IBIT ไม่ใช่การชำระบัญชีของบิตคอยน์ สำหรับ IBIT การซื้อขายในตลาดรองนั้นเกี่ยวข้องเพียงแค่หุ้น IBIT ใบเดียวเท่านั้น ซึ่งราคาถูกยึดโยงกับ BTC แต่การซื้อขายดังกล่าวเกิดขึ้นภายในตลาดหลักทรัพย์เท่านั้น

ขั้นตอนที่สัมผัสกับ BTC จริง ๆ จะเกิดขึ้นเฉพาะในตลาดหลักเท่านั้น นั่นคือการสร้างและไถ่ถอนหน่วยทุน และช่องทางนี้ดำเนินการโดย AP (สามารถเข้าใจได้ว่าเป็นผู้ทำตลาด) เมื่อสร้างหน่วยทุนใหม่ ผู้ถือหุ้น IBIT ต้องให้ AP จัดหา BTC หรือเงินสดที่สอดคล้องกัน BTC จะถูกส่งเข้าระบบการจัดการโดยมีการควบคุมตามข้อบังคับ ผู้ออกและหน่วยงานที่เกี่ยวข้องไม่สามารถใช้ทรัพย์สินนี้ได้โดยพลการ เมื่อไถ่ถอน BTC จะถูกส่งคืนจากฝ่ายจัดการให้กับ AP และ AP จะดำเนินการจัดการและตั้งถิ่นฐานเงินค่าไถ่ถอนต่อไป

ETF นั้นเป็นตลาดสองชั้นโดยแท้จริง ตลาดชั้นแรกหลักๆ คือการซื้อและไถ่ถอนบิตคอยน์ โดยส่วนนี้เกือบทั้งหมดที่ให้สภาพคล่องคือ AP ซึ่งในหลักการแล้วก็คล้ายกับการใช้ USD สร้าง USDC นั่นเอง และ AP แทบไม่เคยหมุนเวียน BTC ผ่านตลาดแลกเปลี่ยนเลย ดังนั้นประโยชน์หลักของการซื้อ ETF แบบสปอตคือการล็อกสภาพคล่องของบิตคอยน์ไว้

แม้จะมีการไถ่ถอนเกิดขึ้น ไม่จำเป็นว่าการขายของผู้จัดการกองทุน (AP) จะต้องผ่านตลาดสาธารณะเสมอไป โดยเฉพาะอย่างยิ่งไม่จำเป็นต้องผ่านตลาดซื้อขายสินทรัพย์ดิจิทัลแบบสปอตในตลาดแลกเปลี่ยน AP อาจถือครอง BTC ในสต็อกของตนเอง และสามารถดำเนินการส่งมอบและจัดการเงินได้ด้วยวิธีที่ยืดหยุ่นมากขึ้นภายในหน้าต่างการตั้งถิ่นฐาน T+1 ดังนั้นแม้ในวันที่ 5 มกราคม ซึ่งมีการชำระบัญชีครั้งใหญ่ BTC ที่ถูกไถ่ถอนโดยนักลงทุนของ BlackRock มีไม่ถึง 3,000 หน่วย และทั่วประเทศสหรัฐอเมริกา สถาบัน ETF ทั้งหมดมีการไถ่ถอน BTC รวมกันไม่ถึง 6,000 หน่วย นั่นหมายความว่าสถาบัน ETF ที่ขาย Bitcoin ลงสู่ตลาดอาจมีไม่เกิน 6,000 หน่วย และทั้ง 6,000 หน่วยนี้ยังไม่จำเป็นว่าจะถูกโอนไปยังตลาดแลกเปลี่ยนทั้งหมด

ในความเป็นจริง การชำระบัญชีของ IBIT ที่พาร์กเกอร์กล่าวถึงนั้นเกิดขึ้นในตลาดรอง โดยปริมาณการซื้อขายทั้งหมดอยู่ที่ประมาณ 10.7 พันล้านดอลลาร์ ซึ่งเป็นปริมาณการซื้อขายที่สูงที่สุดในประวัติศาสตร์ของ IBIT แน่นอนว่ามันก็ได้ก่อให้เกิดการชำระบัญชีของสถาบันบางแห่ง แต่ต้องสังเกตว่า การชำระบัญชีนี้เป็นเพียงการชำระบัญชีของ IBIT เท่านั้น ไม่ใช่การชำระบัญชีของบิตคอยน์ และอย่างน้อยที่สุด การชำระบัญชีนี้ก็ไม่ได้ส่งผ่านไปยังตลาดหลักของ IBIT

ดังนั้นการร่วงลงอย่างมากของบิตคอยน์จึงเพียงแค่ก่อให้เกิดการชำระบัญชีของ IBIT เท่านั้น แต่ไม่ได้ก่อให้เกิดการชำระบัญชีของ BTC ที่เกิดจาก IBIT การซื้อขายตลาดรองของ ETF นั้นยังคงมีพื้นฐานเป็น ETF เอง ในขณะที่ BTC ยังเป็นเพียงตัวกำหนดราคาเท่านั้น ผลกระทบต่อตลาดสูงสุดที่สามารถเกิดขึ้นได้คือการชำระบัญชีจากการขาย BTC ในตลาดหลัก ไม่ใช่ IBIT ที่เป็นตัวทำให้เกิดขึ้น ในความเป็นจริงแม้ว่าราคา BTC จะลดลงเกิน 14% ในวันพฤหัสบดี แต่ในความเป็นจริงปริมาณการไหลออกสุทธิของ BTC ใน ETF นั้นอยู่ที่เพียง 0.46% รวมแล้วในวันนั้น ETF บิตคอยน์ในตลาดจริงถือครอง BTC จำนวน 1,273,280 หน่วย และมีการไหลออกทั้งหมด 5,952 หน่วย

การส่งผ่านจาก IBIT ไปยังสินค้าจริง

@MrluanluanOP คิดว่า เมื่อสถานะ Long ของ IBIT ถูกปิดทำให้ตลาดรองเกิดการขายสินทรัพย์จำนวนมาก หากปริมาณการซื้อตามธรรมชาติของตลาดไม่เพียงพอ IBIT จะมีมูลค่าลดลงเมื่อเทียบกับมูลค่าตามบัญชีที่แท้จริง ยิ่งมูลค่าลดลงมากเท่าไร โอกาสในการทำกำไรจากการอิงตัว (Arbitrage) ก็จะยิ่งมากขึ้นเท่านั้น ผู้ทำกำไรจากการอิงตัว (AP) และนักลงทุนที่ทำการอิงตัวตามตลาดก็จะมีแรงจูงใจมากขึ้นในการซื้อ IBIT ที่มีมูลค่าลดลง เนื่องจากเป็นวิธีการสร้างรายได้พื้นฐานของพวกเขา ตราบใดที่มูลค่าลดลงเพียงพอที่จะครอบคลุมต้นทุน ทฤษฎีแล้วจะมีนักลงทุนเชิงมืออาชีพที่ยินดีซื้อเข้ามาเสมอ ดังนั้นจึงไม่จำเป็นต้องกังวลเรื่อง "การขายที่ไม่มีผู้ซื้อเข้ามา"

แต่หลังจากที่รับมารับผิดชอบแล้ว ปัญหาจะเปลี่ยนไปสู่การจัดการความเสี่ยง เมื่อผู้ดำเนินการ (AP) รับหน่วยลงทุน IBIT เข้ามาแล้ว ยังไม่สามารถไถ่ถอนหน่วยลงทุนเหล่านี้ให้กลายเป็นเงินสดได้ทันทีในราคาปัจจุบัน เนื่องจากกระบวนการไถ่ถอนต้องใช้เวลาและมีต้นทุนกระบวนการ ในช่วงเวลานี้ ราคาของ BTC และ IBIT ยังคงมีความผันผวน ดังนั้น AP จึงต้องเผชิญกับความเสี่ยงด้านความเปิดเผยสุทธิ (Net Exposure Risk) จึงต้องทำการป้องกันความเสี่ยงทันที วิธีการป้องกันความเสี่ยงอาจเป็นการขายสินค้าคงคลังในตลาดจริง หรือการเปิดตำแหน่งว่าง (Short Position) ของ BTC ในตลาดฟิวเจอร์ส

หากการป้องกันความเสี่ยงถูกขายในสินค้าโภคภัณฑ์จริง จะกดดันราคาสินค้าโภคภัณฑ์จริงทันที หากการป้องกันความเสี่ยงถูกทำว่างในสัญญาซื้อขายล่วงหน้า จะแสดงออกเป็นการเปลี่ยนแปลงของความต่างราคาและค่าเบี่ยงเบนก่อน จากนั้นจึงส่งผลต่อสินค้าโภคภัณฑ์จริงต่อไปผ่านการวิเคราะห์เชิงปริมาณ การทำกำไรจากความแตกต่างของราคา หรือการซื้อขายข้ามตลาด

หลังจากที่การป้องกันความเสี่ยงเสร็จสิ้นแล้ว AP จะมีตำแหน่งที่เป็นกลางสัมพัทธ์หรือถูกป้องกันความเสี่ยงอย่างสมบูรณ์ ซึ่งจะสามารถเลือกได้อย่างยืดหยุ่นมากขึ้นในระดับการดำเนินการว่าจะจัดการกับ IBIT นี้เมื่อใด หนึ่งในทางเลือกคือการเลือกซื้อคืนจากผู้ออกในวันเดียวกัน ซึ่งจะปรากฏเป็นการซื้อคืนและกระแสเงินออกสุทธิในข้อมูลการไหลเข้า-ไหลออกอย่างเป็นทางการหลังปิดตลาดอีกทางเลือกหนึ่งคือการเลือกที่จะไม่ซื้อคืนในตอนนี้ และรอจนกว่าอารมณ์ตลาดรองจะฟื้นตัวหรือราคาจะกลับมาเพิ่มขึ้น จากนั้นขาย IBIT กลับคืนสู่ตลาดโดยตรง ทำให้สามารถปิดการซื้อขายทั้งหมดนี้ได้โดยไม่ต้องผ่านตลาดหลัก หากในวันถัดไป IBIT ฟื้นตัวกลับมาเป็นส่วนเกินหรือส่วนลดลดลง AP ก็สามารถขายตำแหน่งที่ถืออยู่ในตลาดรองเพื่อสร้างผลตอบแทนจากการต่างราคา พร้อมกับปิดตำแหน่งว่างของสัญญาฟิวเจอร์สที่เคยเปิดไว้หรือเติมสินค้าคงคลังที่เคยขายออกไปก่อนหน้านี้

แม้ว่าการจัดการส่วนแบ่งสุทธิส่วนใหญ่จะเกิดขึ้นในตลาดรอง แต่การไหลออกสุทธิในตลาดหลักอาจไม่สำคัญนัก แต่การส่งผ่านของ IBIT ไปยัง BTC ยังสามารถเกิดขึ้นได้ เนื่องจากผู้ดำเนินการจัดการสินทรัพย์ (AP) ที่รับตำแหน่งส่วนลดจะมีการป้องกันความเสี่ยง ซึ่งจะส่งแรงกดดันไปยังตลาดสปอตหรือตลาดอนุพันธ์ของ BTC ทำให้เกิดเส้นทางที่แรงกดดันจากตลาดรองของ IBIT แพร่กระจายไปยังตลาด BTC ผ่านการป้องกันความเสี่ยง