ผู้เขียน: Zhou, ChainCatcher

ตั้งแต่ปลายปีที่แล้ว บริษัทเหมืองที่จดทะเบียนได้เริ่มคลื่นการลดการถือหุ้นร่วมกัน

Cango ได้ขายถือครอง比特币ประมาณ 60% จำนวน 4,451 แท่งในเดือนกุมภาพันธ์ Bitdeer ได้ขายสต็อก比特币ทั้งหมดในเดือนมกราคม Riot Platforms ได้ขายหลายครั้งในเดือนธันวาคม、ไตรมาสแรกขายไป 3,778 แท่ง BTC Core Scientific ก่อนหน้านี้ก็มีแผนจะขาย比特币ประมาณ 2,500 แท่งในไตรมาสแรก

เมื่อเร็วๆ นี้ บริษัทเหมืองชั้นนำ MARA ได้เปิดเผยรายงานว่า ในช่วงสามสัปดาห์ตั้งแต่วันที่ 4 มีนาคมถึง 25 เพียงลำพัง บริษัทได้ขาย比特币 15,133 เหรียญ ได้เงินสดมากกว่า 1 พันล้านดอลลาร์สหรัฐ พร้อมกันนี้ บริษัทได้ประกาศเลิกจ้างพนักงานประมาณ 15%,ในฐานะส่วนหนึ่งของการเปลี่ยนแปลงเชิงกลยุทธ์สู่การเป็นบริษัทด้านพลังงานและโครงสร้างพื้นฐานดิจิทัล

ในความเป็นจริง การที่ผู้ขุดขายบิทคอยน์ไม่ใช่เรื่องใหม่ ในช่วงตลาดหมีปี 2018 และ 2022 บริษัทขุดก็เคยผ่านช่วงการขายออกและยอมแพ้ในปริมาณมากเช่นกัน แต่ผู้เล่นที่เหลืออยู่กลับเป็นผู้เล่นที่มีประสิทธิภาพสูงกว่า เพียงแต่ครั้งนี้ การขายออกไม่ได้ถูกกระตุ้นเพียงจากราคาเหรียญที่ลดลง แต่พวกเขายังมีจุดหมายใหม่เพิ่มเติมอีกหนึ่งแห่ง—ศูนย์ข้อมูล AI

หนึ่ง แรงจูงใจสามประการเบื้องหลังการขาย

ดูเหมือนเป็นการขายแบบร่วมกันโดยบริษัทเหมือง แต่เมื่อวิเคราะห์อย่างละเอียด แรงจูงใจเบื้องหลังของพวกเขาไม่เหมือนกัน สามารถแบ่งออกเป็นสามรูปแบบการขายที่ต่างกัน

การขุดเองได้รับความเสียหายแล้ว

วิธีแรก และวิธีที่ตรงที่สุด: แรงกดดันด้านต้นทุน

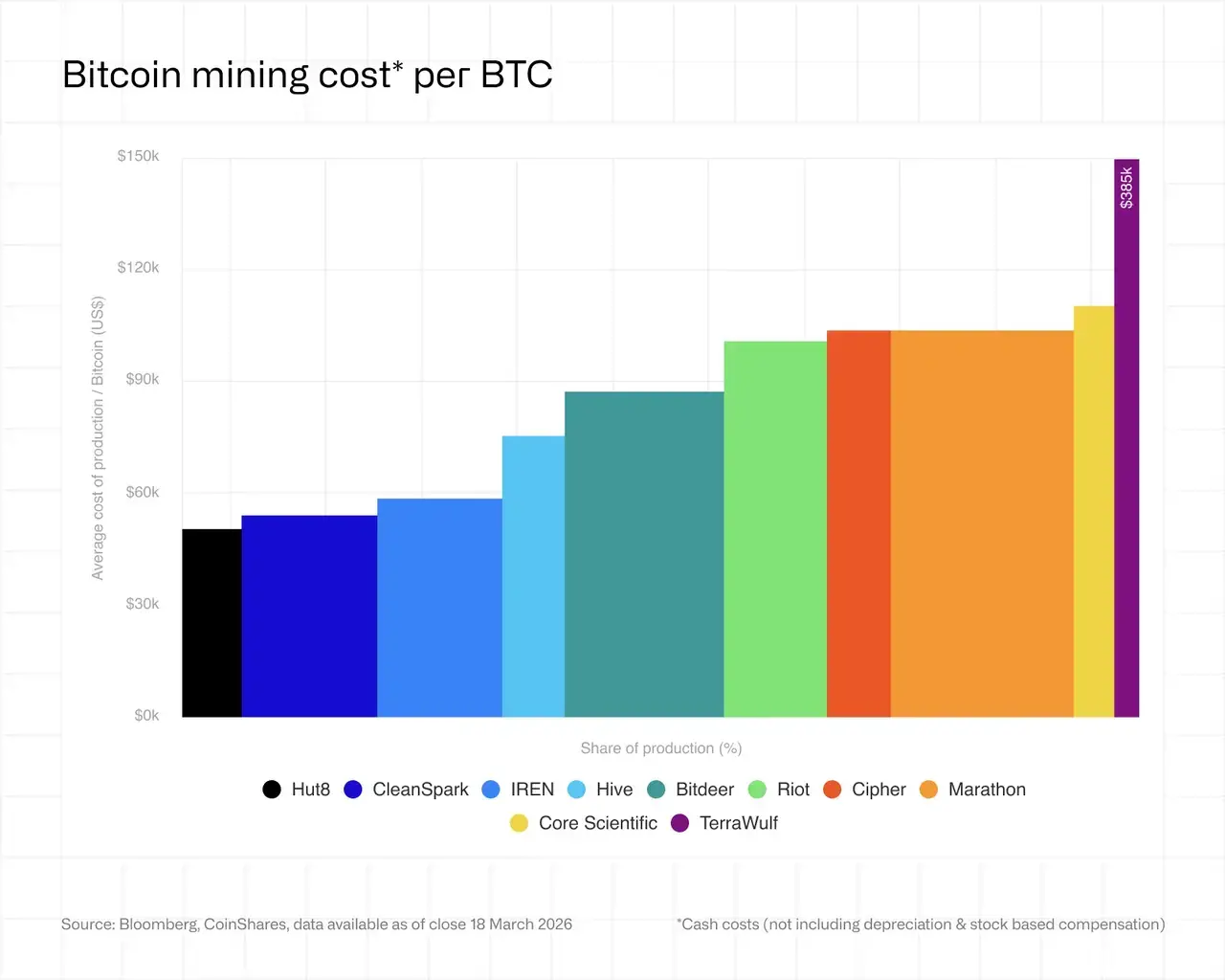

CoinShares รายงานอุตสาหกรรมเหมืองแร่ล่าสุดแสดงว่า ต้นทุนเงินสดเฉลี่ยถ่วงน้ำหนักในการขุด BTC หนึ่งเหรียญโดยบริษัทเหมืองแร่ที่จดทะเบียนในตลาดปัจจุบันอยู่ที่ประมาณ 79,995 ดอลลาร์สหรัฐ ในขณะที่ราคาตลาดของ BTC อยู่ระหว่าง 68,000 ถึง 70,000 ดอลลาร์สหรัฐ ทำให้ขาดทุนเฉลี่ยใกล้เคียงกับ 19,000 ดอลลาร์สหรัฐต่อเหรียญ และโดยรวมอยู่ในภาวะขาดทุนประมาณ 21%

นี่ไม่ใช่แค่เรื่องกำไรที่ลดลงอีกต่อไป แต่เป็นเรื่องว่ากระแสเงินสดจะสามารถรองรับการขุดต่อไปได้หรือไม่

รายงานยังแสดงให้เห็นว่า ราคาพลังงานการขุดในเดือนมีนาคมต้นเคยร่วงลงแตะระดับ 28 ถึง 30 ดอลลาร์สหรัฐ/PH/วัน ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์นับตั้งแต่การลดรางวัลที่ระดับนี้ เพื่อให้เครื่องขุดที่ใช้งานอยู่ส่วนใหญ่ยังคงทำกำไรเป็นเงินสด ค่าไฟฟ้าจะต้องลดลงเหลือต่ำกว่า 0.05 ดอลลาร์สหรัฐต่อหน่วยปัจจุบัน,เครื่องขุดประมาณ 15% ถึง 20% ทั่วโลกอยู่ในจุดที่ใกล้เคียงกับการคุ้มทุน

ในขณะเดียวกัน สถานการณ์ทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ตึงเครียดกำลังผลักดันราคาพลังงานให้สูงขึ้น ต้นทุนไฟฟ้ายังคงเผชิญแรงกดดัน ซึ่งเป็นปัจจัยภายนอกที่บริษัทเหมืองไม่สามารถควบคุมได้

QCP Group ระบุในรายงานว่า ในกรณีที่ราคาบิทคอยน์ต่ำกว่าต้นทุนการขุดเฉลี่ยอย่างมีนัยสำคัญ บริษัทขุดมีแรงกดดันอย่างชัดเจน และลำดับความสำคัญด้านสภาพคล่องได้สูงกว่ากลยุทธ์การเก็บสะสมเหรียญ

ในบริบทนี้ สำหรับบางบริษัทเหมือง việcขายบิทคอยน์เป็นความจำเป็นที่เป็นรูปธรรมเพื่อรักษาการดำเนินงาน

AI ให้ตรรกะรายได้ที่มั่นคงกว่า

แรงจูงใจประการที่สอง มีลักษณะเชิงกลยุทธ์มากกว่า และเป็นส่วนที่น่าพิจารณาอย่างลึกซึ้งที่สุดในการขายครั้งนี้

การวิเคราะห์ของ Bloomberg ชี้ให้เห็นว่า ต่างจากครั้งก่อนๆ ที่ขายเพื่อครอบคลุมค่าใช้จ่าย ครั้งนี้เงินทุนจากการขายกำลังถูกจัดสรรใหม่ไปยังสาขาปัญญาประดิษฐ์

ที่มาของเหตุผลทางธุรกิจนั้นชัดเจน: รายได้จากการขุดขึ้นอยู่กับราคาสกุลเงิน ความยากของพลังการคำนวณ และค่าไฟฟ้า ซึ่งมีความผันผวนสูงมากในทางตรงกันข้าม,โครงสร้างพื้นฐานด้าน AI นั้นใกล้เคียงกับสัญญาเช่าระยะยาว รายงานของ CoinShares ชี้ว่าอัตรากำไรสุทธิสามารถสูงถึง 80% ถึง 90% และมีรายได้ที่สามารถคาดการณ์ได้ในระยะยาว

ที่สำคัญกว่านั้น บริษัทขุดคริปโตมีทรัพยากรที่มีอยู่แล้ว—สัญญาไฟฟ้าราคาถูก ศูนย์ข้อมูลที่สร้างเสร็จแล้ว ระบบระบายความร้อนที่สมบูรณ์ และทีมปฏิบัติการที่เชี่ยวชาญ

นักวิเคราะห์บางส่วนชี้ให้เห็นว่า ต้นทุนการก่อสร้างโครงสร้างพื้นฐานการขุดบิตคอยน์อยู่ที่ประมาณ 700,000 ถึง 1,000,000 ดอลลาร์สหรัฐต่อเมกะวัตต์ ในขณะที่โครงสร้างพื้นฐานด้าน AI สูงถึง 8,000,000 ถึง 15,000,000 ดอลลาร์สหรัฐต่อเมกะวัตต์ ช่องว่างต้นทุนที่ใหญ่หลวงนี้กำลังถูกแปลงเป็นรายได้ในปริมาณมากโดยบริษัทขุด

สิ่งที่ควรสังเกตคือ ผู้ผลักดันที่ไม่คาดคิดหลายรายยืนอยู่เบื้องหลังการเปลี่ยนแปลงครั้งนี้ — บริษัทเทคโนโลยีขนาดใหญ่และสถาบันการเงินแบบดั้งเดิม

ก่อนหน้านี้,กูเกิลได้เปิดเผยการสนับสนุนทางเครดิตสะสมเกิน 5,000 ล้านดอลลาร์สหรัฐ โดยให้การรับรองเครดิตสำหรับข้อผูกพันการเช่าแพลตฟอร์มคลาวด์ AI ของ Fluidstack และให้การรับประกันการเปลี่ยนผ่านสู่ AI แก่บริษัทเหมืองต่างๆ เช่น TeraWulf, Cipher Mining, Hut 8 เพื่อแลกกับหุ้นที่เกี่ยวข้อง; ไมโครซอฟท์ได้ลงนามในสัญญาบริการคลาวด์ AI กับบริษัทเหมือง IREN เป็นระยะเวลาห้าปี มูลค่า 9,700 ล้านดอลลาร์สหรัฐ; และมอร์แกน สแตนลีย์ได้ให้สินเชื่อ 5,000 ล้านดอลลาร์สหรัฐแก่ Core Scientific โดยมีวงเงินรวมที่อาจเกิดขึ้นได้สูงถึง 10,000 ล้านดอลลาร์สหรัฐ

พวกเขาการเข้ามาเป็นการให้การสนับสนุนทุนที่มั่นคงกว่าที่คิดไว้มากสำหรับบริษัทเหมืองในการเปลี่ยนผ่านครั้งนี้。

与此同时,Core Scientific, TeraWulf, Hut 8, Cipher ฯลฯ บริษัทเหมืองต่างสัญญาทำข้อตกลง AI/HPC มูลค่าใหญ่ รวมยอดเงินเกิน 70,000 ล้านดอลลาร์สหรัฐ CoinShares รายงานระบุว่า บริษัทเหมืองที่มีข้อตกลง AI/HPC มีหลายเท่าของมูลค่าบริษัทเหมืองแบบดั้งเดิม ตลาดกำลังให้รางวัลบริษัทที่เปลี่ยนผ่านได้เร็วที่สุดด้วยส่วนเบี่ยงเบนของมูลค่า

แม้แต่บริษัทเหมืองที่มีความมั่นคงทางการเงินสูงสุดและใช้เลเวอเรจต่ำที่สุดอย่าง HIVE ก็ได้ลดขนาดการขุดอย่างสมัครใจ และหันไปขยายศูนย์ข้อมูลด้าน AI ซึ่งแสดงให้เห็นว่า แรงกดดันในการเปลี่ยนแปลงไม่ใช่สถานการณ์เฉพาะของบริษัทเหมืองที่มีหนี้สูง แต่เป็นทางเลือกเชิงทิศทางที่อุตสาหกรรมทั้งหมดกำลังเผชิญ

ใช้ BTC เป็นเครื่องมือทางการเงินอย่างแข็งขัน

ตรรกะประเภทที่สาม ซึ่งเฉียบแหลมกว่าและมีความริเริ่มมากที่สุด

บางบริษัทเหมืองเลือกขาย BTC ไม่ใช่เพราะแรงกดดันทางการดำเนินงาน แต่เพื่อใช้เป็นเครื่องมือในการปรับปรุงงบดุล เช่นMARA โดยดำเนินการด้วยการใช้เงินที่ได้จากการแปลงสินทรัพย์ซื้อคืนพันธบัตรแปลงสภาพที่ออกก่อนหน้านี้ในราคาส่วนลดต่ำกว่ามูลค่าที่ตราไว้ ซึ่งช่วยลดขนาดหนี้สินและลดความเสี่ยงจากการเจือจางหุ้นในอนาคต

สำหรับบริษัทเหมืองประเภทนี้ บทบาทของ BTC บนงบดุลได้เปลี่ยนแปลงอย่างเงียบๆ จากการถือครองระยะยาวที่สื่อถึงความเชื่อ ให้กลายเป็นสินทรัพย์เชิงกลยุทธ์ที่สามารถจัดสรรได้อย่างยืดหยุ่น

นอกจากนี้ ในการขายครั้งนี้ยังมีผู้ขายประเภทที่พบได้ยากกว่าคือ รัฐบาลแห่งชาติ

ข้อมูลบนบล็อกเชนแสดงให้เห็นว่า พอร์ตการถือครอง BTC ของรัฐบาลราชวงศ์ภูฏานลดลงประมาณ 66% จากจุดสูงสุดในปลายปี 2024 ขนาดการโอนครั้งเดียวในเดือนมีนาคมได้เพิ่มขึ้นเป็น 35 ถึง 45 ล้านดอลลาร์สหรัฐ และอัตราการขายยังคงเร่งตัวขึ้น

แตกต่างจากประเทศส่วนใหญ่ที่สะสม BTC ผ่านการซื้อในตลาด ตำแหน่งของภูฏานมาจากการขุด BTC จากธุรกิจพลังงานน้ำในประเทศ ซึ่งการลดถือครองในครั้งนี้อาจเกี่ยวข้องกับความต้องการทุนสำหรับโครงการพัฒนาแห่งชาติ นี่เป็นหนึ่งในมาตรการลดถือครอง Bitcoin โดยรัฐบาลที่มีขนาดใหญ่ที่สุดเท่าที่เคยมีการบันทึกไว้

การซ้อนทับของสามตรรกะ—การขุดขาดทุน การเปลี่ยนผ่านสู่ AI และการปรับโครงสร้างหนี้ บวกกับแรงขายในระดับอำนาจรัฐ—ตลาดกำลังเผชิญกับแรงกดดันด้านอุปทานเชิงโครงสร้างจากหลายทิศทางและลักษณะที่ต่างกัน ความเชื่อในบิตคอยน์ของบริษัทขุดกำลังถูกปรับเปลี่ยนใหม่โดยตรรกะทางธุรกิจที่เป็นรูปธรรมมากขึ้น

สองหลังจากออกแล้ว แต่ละคนก็ไปคนละทาง

แน่นอน,การขายไม่ได้หมายถึงการขายออกทั้งหมด ตำแหน่งการถือครองที่เหลืออยู่และกลยุทธ์ในอนาคตของบริษัทเหมืองต่างๆ กำลังแสดงความแตกต่างอย่างชัดเจน

สามเส้นทาง สามตัวเลือก

ทางแรก,ยึดมั่นในการขุด.

ตัวอย่างเช่น CleanSpark และ HIVE ไม่ตามแนวคิดการเปลี่ยนผ่านสู่ AI ไม่เพิ่มหนี้สิน แต่ใช้กลยุทธ์รวมกันของราคาไฟฟ้าต่ำ เครื่องขุดรุ่นใหม่ และเลเวอเรจต่ำ เพื่อให้สามารถชนะในกระบวนการล้างตลาด ตรรกะนี้อยู่ที่ว่า เมื่อ产能ต้นทุนสูงค่อยๆ ถอนตัวออก รายได้ต่อหน่วยการคำนวณของบริษัทขุดที่เหลืออยู่จะเพิ่มขึ้นตาม

CleanSpark เคยระบุอย่างเปิดเผยว่า ในระดับราคาพลังงานการขุดปัจจุบัน การลงทุนอย่างกว้างขวางในธุรกิจขุดบิตคอยน์ "ไม่คุ้มค่าทางเศรษฐกิจอีกต่อไป" แต่บริษัทยังคงเลือกยึดมั่นในธุรกิจหลัก โดยคาดหวังว่าวัฏจักรจะกลับตัวกลับทิศในที่สุด

知名加密 KOL蓝狐指出,历史上几乎每次减半之后都有矿工投降,而留存下来的往往是效率更高的玩家,在下一轮反弹中拿到更大的份额。

สำหรับบริษัทขุดเหมืองประเภทนี้ การยึดมั่นในการขุดไม่ใช่ความดื้อรั้น แต่เป็นความเชื่อในรูปแบบของวัฏจักร

ทางที่สอง,เดินด้วยสองขา.

ตัวแทนได้แก่ MARA, IREN, Riot รักษาการถือครอง BTC ในปริมาณที่ค่อนข้างใหญ่ และพร้อมกันลงทุนใน AI/HPC เพื่อใช้รายได้จากธุรกิจ AI ที่ค่อนข้างคงที่ในการชดเชยความผันผวนตามรอบของรายได้จากการขุด

บริษัทเหล่านี้โดยพื้นฐานแล้วกำลังแก้โจทย์การจัดสรรสินทรัพย์ คำตอบจะแตกต่างกันไปตามแต่ละบริษัท แต่ตรรกะหลักคือสายธุรกิจสองสายหนุนกันและกระจายความเสี่ยงจากแหล่งเดียว

ทางที่สาม,เปลี่ยนไปใช้ AI อย่างเต็มรูปแบบ.

ตัวแทนเช่น Core Scientific, TeraWulf, Cipher การถือครอง BTC ได้หลุดพ้นจากตำแหน่งสินทรัพย์หลัก และการขุดเริ่มกลายเป็นส่วนเสริมของธุรกิจศูนย์ข้อมูล

CoinShares คาดการณ์ว่า ภายในสิ้นปี 2026 สัดส่วนรายได้จาก AI ของบริษัทขุดบางแห่งอาจสูงถึง 70% ขณะที่สัดส่วนรายได้จากการขุดอาจลดลงจากประมาณ 85% ในต้นปี 2025 เหลือต่ำกว่า 20% บริษัทเหล่านี้ยังคงถูกจัดว่าเป็นบริษัทขุดในนาม แต่ในทางปฏิบัติกำลังเปลี่ยนเป็นผู้ให้บริการโครงสร้างพื้นฐานด้าน AI ที่เริ่มต้นจากการขุด

这条路潜在的风险是,重资产转型意味着巨额债务负担,一旦 AI 需求出现降温,两端业务都将承压。

也有观点指出 Google ผ่าน Fluidstack สร้างโครงสร้างการรับประกันเครดิต ซึ่งจริงๆ แล้วก่อให้เกิดความเสี่ยงคู่สัญญาที่มีการรวมศูนย์สูง — สายโซ่กระแสเงินสดทั้งหมดพึ่งพา Fluidstack เป็นตัวกลาง หากตลาดการเช่า AI เกิดการเปลี่ยนแปลงครั้งใหญ่ โครงสร้างนี้จะกลายเป็นจุดล้มเหลวเดียว

BTC ราคาตัดสินพวกเขา的命运ของพวกเขา

ไม่ว่าคุณจะเลือกเส้นทางใด ท้ายที่สุดก็จะชี้ไปที่ตัวแปรเดียวกัน: ทิศทางของราคา BTC

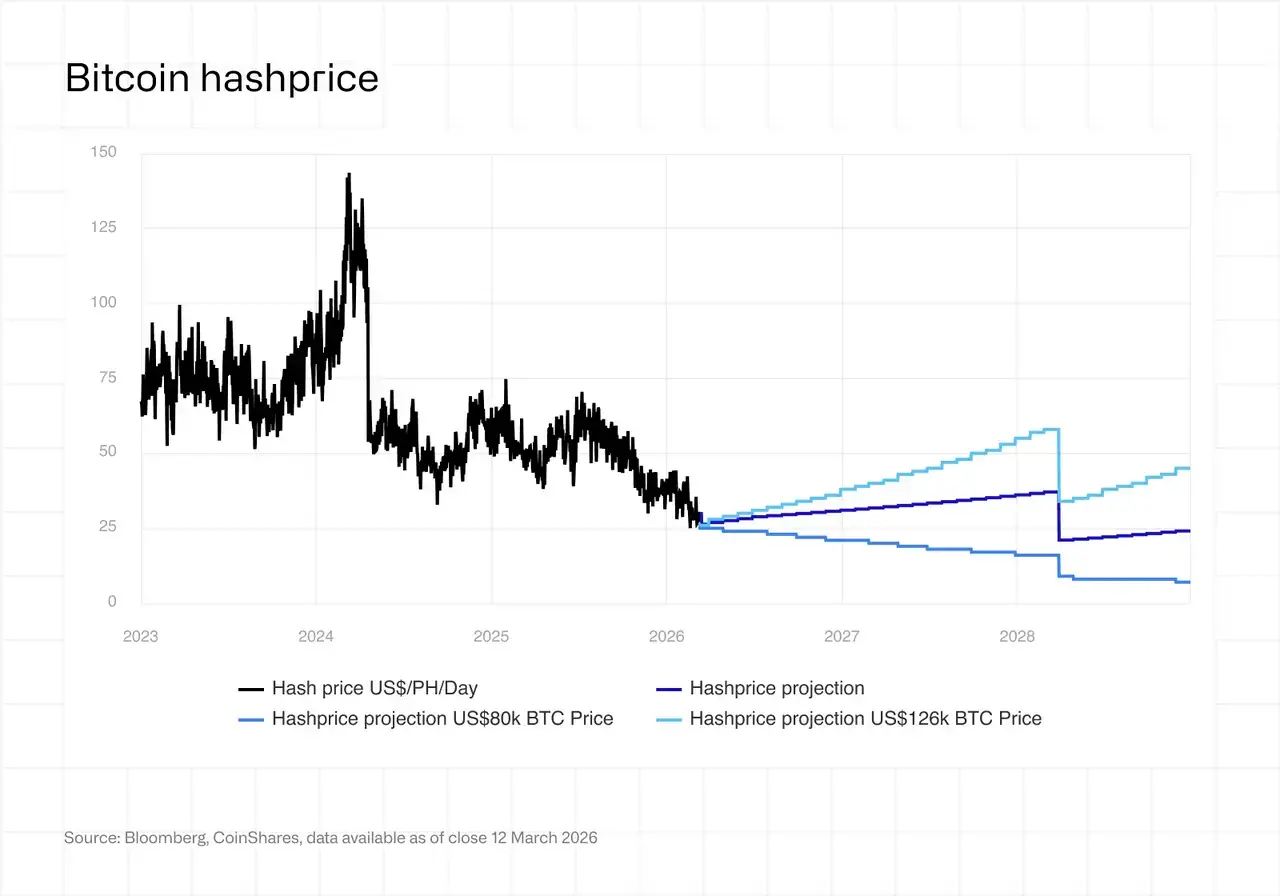

CoinShares ได้ให้สถานการณ์สามแบบ:

● หาก BTC ฟื้นตัวขึ้นไปแตะ 100,000 ดอลลาร์สหรัฐปลายปี 2026 ราคาพลังงานการขุดจะฟื้นตัวขึ้นไปประมาณ 37 ดอลลาร์สหรัฐ/PH/วัน กำไรจากการขุดจะฟื้นตัว และแรงกดดันโดยรวมของอุตสาหกรรมจะค่อยๆ ลดลง;

● หากยังคงต่ำกว่า 80,000 ดอลลาร์สหรัฐ ผู้ขุดต้นทุนสูงจะเร่งลดการถือครอง รูปแบบดั้งเดิมของการขุดและเก็บเหรียญรอตลาดขาขึ้นจะยิ่งยากขึ้นเรื่อยๆ;

● หากทะลุระดับสูงสุดประวัติศาสตร์ ราคาพลังงานการขุดอาจพุ่งขึ้นไปแตะ 59 ดอลลาร์สหรัฐ/PH/วัน และอุตสาหกรรมจะเข้าสู่วัฏจักรการขยายตัวรอบใหม่

ข้อสรุป

โดยรวมแล้ว บริษัทขุดคริปโตมีเพียงสองทางเลือกสุดท้าย: หรือราคาเหรียญจะฟื้นตัวขึ้น กลับมาเน้นธุรกิจหลัก ซึ่งทุกอย่างที่เกิดขึ้นในขณะนี้ก็แค่บันทึกทางประวัติศาสตร์ที่เป็นวงจร; หรือราคาจะคงที่อยู่ในระดับต่ำ บริษัทขุดจำนวนมากจะเปลี่ยนตัวเองเป็นศูนย์ข้อมูล AI ไปแล้ว รูปแบบธุรกิจที่ขุดและเก็บเหรียญไว้รอตลาดขาขึ้น จะค่อยๆ หายไปจากอุตสาหกรรมนี้

不过,这场转型还有一个商业逻辑之外的问题值得追问。矿企不是普通的上市公司,算力的持续投入本身就是比特币网络的安全预算。

Sazmining CEO Kent Halliburton 曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

เมื่อการขุดไม่ให้ผลตอบแทนทางเศรษฐกิจเพียงพอ การตัดสินใจทางธุรกิจที่มีเหตุผลก็คือการย้ายทรัพยากร; แต่หากแนวโน้มนี้ยังคงขยายตัวต่อไป คำถามที่ต้องเผชิญคือ ใครจะรับผิดชอบต้นทุนระยะยาวในการรักษาความปลอดภัยของเครือข่ายบิตคอยน์

คำถามนี้ ประวัติศาสตร์อาจเคยให้คำตอบแล้ว

เครือข่ายบิตคอยน์เคยผ่านการปลดออกของผู้ขุดจำนวนมากหลายครั้ง และหลังจากแต่ละครั้ง มันก็ทำงานด้วยประสิทธิภาพที่สูงขึ้น

แต่ครั้งนี้ ผู้ขุดที่จากไปไม่ได้แค่ปิดเครื่อง

ยุคสมัยเปลี่ยนไป