ผู้เขียน: CryptoSlate

แปลโดย: 深潮 TechFlow

คำแนะนำจาก Shenchao: บทความนี้อธิบายปัญหาเชิงโครงสร้างที่มักถูกมองข้ามอย่างชัดเจน: ETF ของบิตคอยน์ไม่ใช่พื้นฐาน แต่เป็นผู้ซื้อที่มีเงื่อนไข การไหลออกสุทธิห้าสัปดาห์รวม $3.8 พันล้านไม่ได้เป็นเพียงตัวเลขที่ดูไม่ดี แต่ยังแสดงให้เห็นว่าในช่วงที่ความไม่แน่นอนของภาษีสูงสุด ประตูที่เคยมั่นคงที่สุดของสถาบันได้ปิดลงอย่างเงียบๆ ข้อมูลเริ่มกลับตัวหลังวันที่ 20 กุมภาพันธ์ แต่การกลับตัวนี้เป็นสัญญาณจริงหรือเป็นการเคลื่อนไหวเชิงกลยุทธ์ ผู้เขียนได้เสนอทางเลือกสามทางและตัวชี้วัดสี่ประการ ซึ่งคุ้มค่าแก่การอ่านอย่างตั้งใจ

ข้อความทั้งหมดมีดังนี้:

Bitcoin ETF 刚刚经历了自2025年初以来持续时间最长的净流出周期。关税政策的不确定性正在影响利率和股市,此次流出尤为关键,因为它改变了比特币在压力下的支撑结构。

ในช่วง近两年ที่ผ่านมา ETF สำหรับบิทคอยน์แบบสเปกตรัมเกือบถูกมองว่าเป็นช่องทางทางเดียว มันช่วยปลดปล่อยบิทคอยน์จากความยุ่งยากในการจัดการกุญแจ และเปลี่ยนให้เป็นรหัสที่สามารถรวมเข้ากับพอร์ตการลงทุนทั่วไปได้ เงินทุนไหลเข้า หน่วยหุ้นถูกสร้างขึ้น และบิทคอยน์ได้รับแหล่งความต้องการที่มั่นคงและสอดคล้องกับกฎระเบียบ

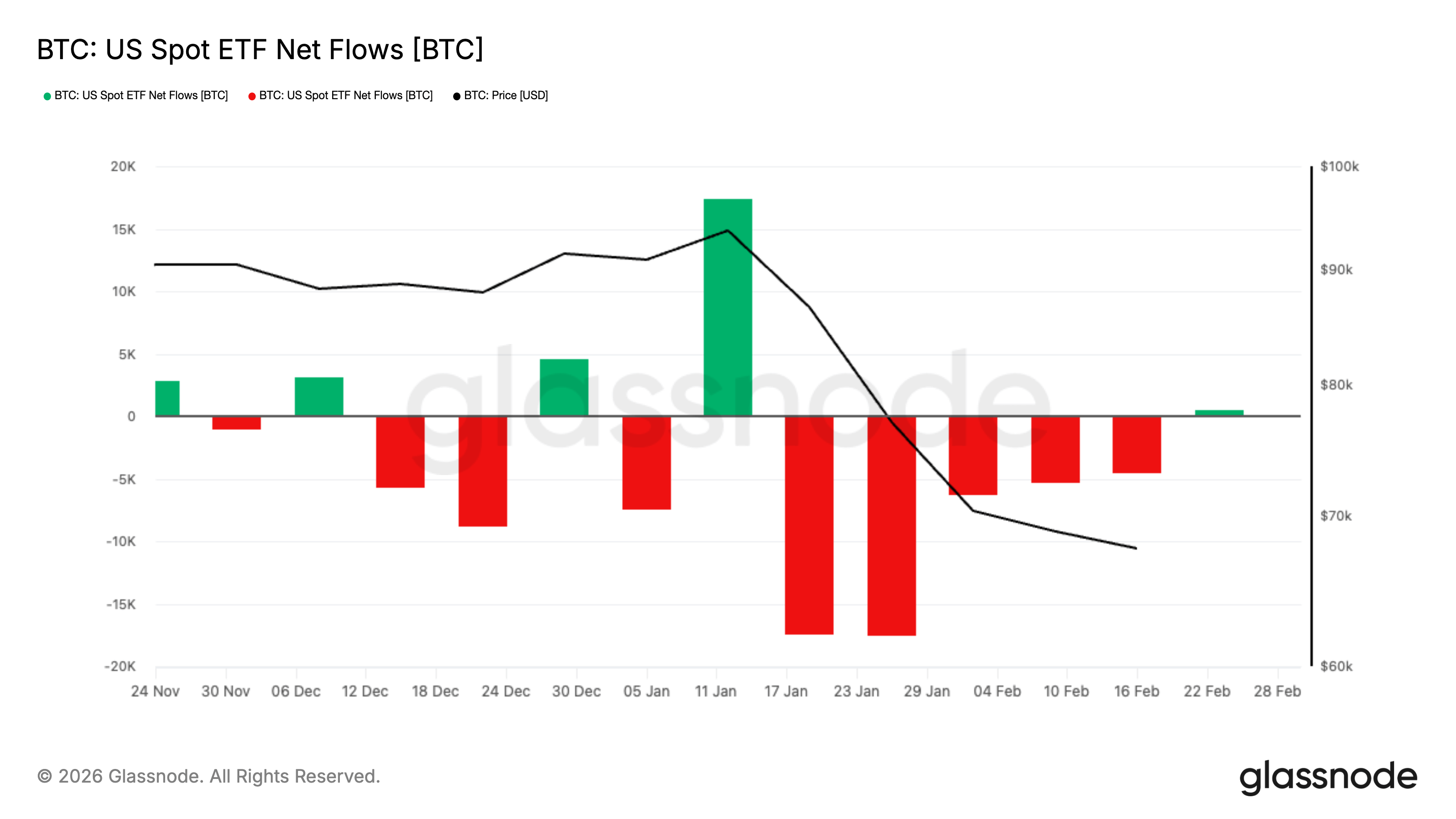

ในห้าสัปดาห์ติดต่อกันก่อนสิ้นเดือนกุมภาพันธ์ นักลงทุนถอนเงินประมาณ 3.8 พันล้านดอลลาร์สหรัฐจาก ETF บิตคอยน์แบบสปอตที่จดทะเบียนในสหรัฐอเมริกา ซึ่งเป็นสถิติการไหลออกสุทธิรายสัปดาห์ที่ยาวนานที่สุดนับตั้งแต่ต้นปี 2025 บิตคอยน์ส่วนใหญ่ของช่วงเวลานี้อยู่ที่ระดับกว่า 60,000 ดอลลาร์สหรัฐ โดยราคาล่าสุดอยู่ที่ประมาณ 68,000 ดอลลาร์สหรัฐ ตลาดกำลังพยายามกลับสู่ภาวะสมดุล

ขนาดของการไหลออกครั้งนี้นั้นน่าตกใจอยู่แล้ว แต่ช่วงเวลาสำคัญยิ่งกว่า ช่วงเวลาที่มีการไหลออกตรงกับความไม่แน่นอนของนโยบายภาษีที่แทรกซึมเข้าสู่อัตราดอกเบี้ย ตลาดหุ้น และสินค้าโภคภัณฑ์ ทำให้สภาพแวดล้อมมหภาคกลับมาตื่นตัวอีกครั้ง

อย่างไรก็ตาม ตั้งแต่วันที่ 20 กุมภาพันธ์ การไหลเวียนของทุนได้เปลี่ยนแปลงอย่างน้อยก็ชั่วคราว

ระหว่างวันที่ 20 ถึง 27 กุมภาพันธ์ บิตคอยน์ ETF แบบสปอตที่จดทะเบียนในสหรัฐฯ ได้รับเงิน流入สุทธิประมาณ 875.5 ล้านดอลลาร์สหรัฐ โดยมีการสร้างหน่วยอย่างแข็งแกร่งต่อเนื่องหลายวัน แม้จะยังไม่สามารถชดเชยการสูญเสียในห้าสัปดาห์ที่ผ่านมาได้ แต่ก็ทำให้เรื่องราวซับซ้อนขึ้น

ช่วงเวลาที่ดูเหมือนจะมีการลดความเสี่ยงแบบทางเดียวอาจกำลังเปลี่ยนเป็นการรีเซ็ต—ความต้องการจากองค์กรเริ่มกลับมาอย่างระมัดระวัง แม้ยังคงมีความไม่แน่นอนทางมหภาค

ETF ทำอะไรต่อตลาด Bitcoin จริงๆ?

ETF บนตลาดสินค้าจริงทำงานผ่านกลไกการสร้างและแลกคืนหน่วยลงทุน เมื่อความต้องการหน่วย ETF เพิ่มขึ้น ผู้เข้าร่วมที่ได้รับอนุญาตจะสร้างหน่วยใหม่โดยการนำส่งสินทรัพย์เข้าสู่กองทุน เมื่อความต้องการลดลงและหน่วยถูกคืนกลับ กลไกนี้จะหดตัวในทิศทางตรงกันข้าม กระบวนการนี้เชื่อมโยงการซื้อขายในตลาดหุ้นกับการมีส่วนร่วมในบิตคอยน์เบื้องหลัง ซึ่งเป็นเหตุผลที่การไหลเวียนของทุนใน ETF จึงกลายเป็นคะแนนรายวันสำหรับบิตคอยน์

SEC ได้อนุมัติกฎที่อนุญาตให้หน่วยหุ้นของ ETP ดิจิทัลเฉพาะสามารถสร้างและแลกคืนแบบของจริง ซึ่งหมายความว่าผู้เข้าร่วมที่ได้รับอนุญาตสามารถแลกเปลี่ยนหน่วยหุ้นโดยตรงกับสินทรัพย์พื้นฐาน โดยไม่จำเป็นต้องผ่านการใช้เงินสดทั้งหมด การระบุของ SEC มุ่งเน้นที่ประสิทธิภาพและการลดต้นทุน

แต่แม้การดำเนินการประจำวันยังคงใช้เงินสดเป็นหลัก ตรรกะหลักยังคงเหมือนเดิม: การไหลเวียนของทุนจาก ETF เป็นหนึ่งในสะพานที่สะอาดที่สุดระหว่างองค์กรกับตลาดบิตคอยน์

กรอบที่เข้าใจง่าย:

วันที่มีเงินไหลเข้าสุทธิ ขนาด ETF ขยายตัว หน่วยงานถูกสร้างขึ้น และการเปิดเผยเพิ่มขึ้น ตลาดรับรู้ถึงผู้ซื้อที่ไม่จำเป็นต้องมีตัวกระตุ้นใหม่ทุกวัน

วันที่มีการไหลออกสุทธิ ขนาด ETF หดตัว หน่วยงานถูกไถ่คืน และการเปิดเผยลดลง ตลาดสูญเสียผู้ซื้อเริ่มต้น และต้องรับภาระการขายเพิ่มเติม

ความแตกต่างระหว่างการไหลออกอย่างต่อเนื่องห้าสัปดาห์กับการไหลออกอย่างรุนแรงในหนึ่งสัปดาห์คืออะไร?

ขนาดการถอนสะสมเป็นเวลาห้าสัปดาห์ประมาณ 3.8 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นระยะเวลาการไหลออกที่ยาวนานที่สุดในรอบล่าสุด การมีบันทึกการไหลออกสุทธิรายสัปดาห์ต่อเนื่องยาวนานเช่นนี้ยังไม่เคยเกิดขึ้นตั้งแต่ต้นปี 2025 บริบททางเศรษฐกิจมหภาคจึงเพิ่มความสำคัญให้กับเหตุการณ์นี้

นโยบายการค้ากลับมาส่งผลกระทบต่อตลาดคริปโตอีกครั้ง ความไม่แน่นอนเกี่ยวกับภาษีได้สร้างสภาพแวดล้อมที่ขับเคลื่อนโดยข่าวสาร ซึ่งการปรับราคาอย่างฉับพลันของสินทรัพย์หนึ่งจะส่งผลกระทบอย่างรวดเร็วต่อสินทรัพย์อื่นๆ ทั้งหมด

ในสถานการณ์เช่นนี้ พอร์ตการลงทุนมักจะถูกจัดการอย่างระมัดระวังมากขึ้น เมื่อความผันผวนเพิ่มขึ้น ผู้จัดการกองทุนจะรีบลดตำแหน่งที่สามารถลดได้อย่างรวดเร็ว สร้างวัฏจักรป้อนกลับเชิงลบ ซึ่งยิ่งกดดันราคาให้ต่ำลงและทำให้การไหลออกเพิ่มขึ้น พวกเขามักจะกลับมาทบทวนสินทรัพย์ที่ถูกลดออก แต่สิ่งนี้ไม่ช่วยบรรเทาการไหลออก

ไม่ว่าจะยอมรับหรือไม่ บิทคอยน์กำลังถูก "ลดลงอย่างรวดเร็ว" ในถังนั้น และการไหลเวียนของ ETF เป็นหนึ่งในจุดแรกที่แสดงให้เห็นการตัดสินใจนี้

อีกหนึ่งการเปรียบเทียบที่ยังคงมีอยู่ในช่วงเวลานี้คือทองคำ ทองคำได้รับความต้องการในฐานะสินทรัพย์ป้องกันความเสี่ยงจากความไม่แน่นอนของภาษี และการที่ดอลลาร์อ่อนค่าลงรวมถึงความเสี่ยงทางภูมิรัฐศาสตร์ในช่วงหลังจะยิ่งเพิ่มความต้องการนี้ให้มากขึ้น

แต่นี่ไม่ได้หมายความว่าบิตคอยน์ล้มเหลวในรอบนี้ ตลาดกำลังจัดประเภทสินทรัพย์ตามพฤติกรรม และบิตคอยน์แสดงผลเหมือนการเปิดรับความเสี่ยง มากกว่าที่จะเป็นที่หลบภัย

เมื่อการซื้อ ETF หยุดลง ใครจะมาแทนที่มัน?

เพื่อเข้าใจจุดนี้ ให้ละทิ้งเรื่องเล่าขนาดใหญ่ และถามเพียงคำถามเดียว:

เมื่อBitcoin ลดลง 3% ในหนึ่งวัน ใครจะเป็นผู้ซื้อที่ปรากฏตัวโดยไม่ต้องชักจูง?

ในปี 2024 ETF ได้ให้คำตอบที่ชัดเจนแก่ตลาด การไหลเข้าสุทธิคือความต้องการเริ่มต้น มันไม่ต้องการเลเวอเรจ มีม หรืออารมณ์ที่สมบูรณ์แบบ แต่ต้องการเพียงการตัดสินใจของคณะกรรมการและการดำเนินการของตัวแทนการค้า

แต่เมื่อช่องทางนี้แคบลง จะเกิดเหตุการณ์สองประการขึ้น

ประการแรก การลดลงนั้นเหงากว่า

ไม่มีการไหลเข้าสุทธิของ ETF อย่างต่อเนื่อง ราคาจึงขึ้นอยู่กับผู้ซื้อสินค้าจริงที่มีความกระตือรือร้น และผู้ให้สภาพคล่องที่ต้องการค่าตอบแทนที่สูงขึ้นก่อนจึงยินดีอยู่ฝั่งตรงข้าม นี่คือเหตุผลที่การถดถอยรู้สึกเฉียบคมกว่า และการฟื้นตัวรู้สึกลังเลกว่า แม้ว่าข่าวสารจะดูไม่ได้ตื่นเต้นมากนัก

ที่สอง การไหลออกสุทธิสามารถสร้างแรงตลาดที่แท้จริงได้

การรับคืนไม่ใช่การสะท้อนอารมณ์ตลาด แต่เป็นการหดตัวเชิงกลไกของตำแหน่งของสถาบัน ตามโครงสร้างผลิตภัณฑ์และวิธีการป้องกันความเสี่ยงของผู้เข้าร่วม การรับคืนอาจถูกแปลงเป็นการขายบิตคอยน์จริง การปรับตำแหน่งป้องกันความเสี่ยง หรือการปิดตำแหน่งส่วนต่าง

ผลภายนอกที่เห็นคือเดียวกัน: การรองรับลดลง ปริมาณซัพพลายเพิ่มขึ้น การฟื้นตัวอ่อนลง

เราสามารถอธิบายผลงานที่ไม่ดีของบิตคอยน์ว่าเกิดจากการลดความสนใจจากสถาบันในสหรัฐฯ และระบุว่าการไหลออกสุทธิของ ETF รวมถึงตำแหน่งที่เบากว่าในตลาดที่มีการกำกับดูแล ได้ยิ่งทำให้สถานการณ์แย่ลง คุณอาจไม่เห็นด้วยกับน้ำเสียงของการกล่าวอ้างนี้ แต่มันสอดคล้องกับข้อมูล ETF ที่ปรากฏ

สิ่งนี้ทำลายความเข้าใจผิด: ETF ไม่ใช่พื้นฐานของบิตคอยน์ พื้นฐานต้องการผู้ซื้อที่ซื้ออย่างต่อเนื่อง ผู้ซื้อที่ออกจากการซื้อต่อเนื่องเป็นเวลาห้าสัปดาห์ ไม่เคยเป็นผู้ซื้อที่มีเงื่อนไข

ควรให้ความสนใจกับอะไร?

เพื่อเข้าใจความหมายทั้งหมดนี้อย่างเต็มที่ คุณต้องให้ความสนใจกับสัญญาณทั้งสี่ และรู้ว่าแต่ละสัญญาณหมายถึงอะไร

ติดตามข้อมูลกระแสสุทธิรายสัปดาห์ การกลับมาเป็นบวกเพียงสัปดาห์เดียวเป็นเพียงสัญญาณชีพ แต่ต้องต่อเนื่องสองถึงสามสัปดาห์จึงจะถือว่าช่องทางกลับมาเปิดอีกครั้ง หากข้อมูลรายสัปดาห์ยังคงเป็นบวกอย่างต่อเนื่อง แสดงว่าท่อเงินทุนจากองค์กรกำลังเปิดขึ้นอีกครั้ง แต่หากกลับมาเป็นค่าลบอย่างต่อเนื่อง การฟื้นตัวอาจรู้สึกเหมือนปีนขึ้นโดยไม่มีราวจับ เพราะท่อเงินทุนจากองค์กรที่สะอาดที่สุดยังคงหดตัวอยู่

ติดตามพฤติกรรมของบิตคอยน์ในวันที่มีปัจจัยลบจากมหภาค ในตลาดที่ขับเคลื่อนโดยภาษี ตลาดหุ้นจะเคลื่อนไหวตามข่าว headline อัตราดอกเบี้ยถูกปรับใหม่ และความผันผวนพุ่งสูงขึ้น ในช่วงเวลานี้ บิตคอยน์อาจยืนหยัดเหมือนสินทรัพย์ที่หายาก หรืออาจถูกซื้อขายเหมือนความเสี่ยงแบบเบต้า

ติดตามว่าราคาจะสามารถเพิ่มขึ้นได้หรือไม่โดยไม่มีการไหลเข้าสุทธิของ ETF หากบิตคอยน์เริ่มปรับตัวสูงขึ้นในขณะที่กระแสเงินทุนจาก ETF อยู่ในระดับคงที่หรือติดลบ แสดงว่าผู้ซื้อประเภทอื่นกำลังรับช่วงต่อ บางครั้งเป็นการปรับตำแหน่งอนุพันธ์ บางครั้งเป็นความต้องการสินค้า现货 จากตลาดคริปโตโดยตรง ไม่ว่ากรณีใดก็ตาม นั่นคือช่วงเวลาที่มันไม่ได้พึ่งพา ETF อีกต่อไป

ให้ความสนใจกับรูปแบบการไหลออก การรั่วไหลอย่างช้าๆ กับการไหลออกอย่างฉับพลันนั้นต่างกัน การรั่วไหลอย่างช้าๆ เป็นการตัดตำแหน่ง ในขณะที่การไหลออกอย่างฉับพลันมักหมายถึงการขายบังคับหรือการลดความเสี่ยงอย่างรวดเร็ว

สิ่งเหล่านี้ไม่สามารถคาดการณ์ราคาได้ แต่สามารถบอกคุณได้ว่าเครื่องยนต์ความต้องการหลักของตลาดกำลังทำงาน หมุนเปล่า หรือถอยหลัง

ต่อไปจะเป็นอย่างไร?

คำตอบไม่ได้เป็นทางเดียวเหมือนเมื่อหนึ่งสัปดาห์ก่อนแล้ว

การไหลออกสุทธิเป็นเวลาห้าสัปดาห์ติดต่อกัน มูลค่า 3.8 พันล้านดอลลาร์สหรัฐ บ่งชี้ถึงการหดตัวอย่างชัดเจนของตำแหน่งขององค์กร แต่ข้อมูลตั้งแต่วันที่ 20 กุมภาพันธ์ ได้นำตัวแปรใหม่เข้ามา: มีการไหลเข้าสุทธิประมาณ 875.5 ล้านดอลลาร์สหรัฐภายในเวลาเพียงหนึ่งสัปดาห์กว่าๆ

สิ่งนี้ไม่ได้ปฏิเสธการปิดตำแหน่งก่อนหน้านี้ แต่ชี้ให้เห็นว่าช่องทางทุนขององค์กรไม่ได้เสียหาย อาจแค่ผ่านการทดสอบความเครียดครั้งหนึ่ง

ขณะนี้มีสามเส้นทางที่เป็นไปได้

ข้อแรกคือการยืนยัน หากการไหลเข้าสุทธิยังคงเกิดขึ้นเป็นเวลาหลายสัปดาห์และเริ่มสะสมอย่างมั่นคง การไหลออกห้าสัปดาห์ที่ผ่านมาดูเหมือนเป็นการปรับตำแหน่งมากกว่าการถอนตัวเชิงโครงสร้าง ในสถานการณ์นี้ ETF กลับมาทำหน้าที่เป็นช่องทางการจัดสรรที่มั่นคงอีกครั้ง บิตคอยน์แสดงประสิทธิภาพที่ดีขึ้นภายใต้แรงกดดันทางมหภาค และความผันผวนล่าสุดถูกตีความใหม่ว่าเป็นการล้างความผันผวน ไม่ใช่การล่มสลายของความต้องการ

ข้อที่สองคือความอ่อนแอ หลังจากการไหลเข้าชั่วคราวเกิดการฟื้นตัว กลับมาปรากฏการไหลออกสุทธิอีกครั้ง ซึ่งบ่งชี้ว่าการสร้างสัดส่วนในสัปดาห์ที่แล้วเป็นเชิงกลยุทธ์ชั่วคราวมากกว่าเชิงกลยุทธ์ระยะยาว—เป็นการตอบสนองของเงินทุนระยะสั้นต่อระดับราคา มากกว่าการสร้างตำแหน่งใหม่โดยทุนระยะยาว หากเกิดสถานการณ์เช่นนี้ การฟื้นตัวอาจยังคงรู้สึกหนักหน่วง โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมมหภาคที่ผู้จัดการกองทุนไวต่อภาษีและลดความเสี่ยงอย่างรวดเร็ว

ข้อที่สามคือความเสถียรโดยไม่เร่งความเร็ว การไหลเวียนของทุนใกล้ค่าศูนย์และมีแนวโน้มคงที่ ขั้วทั้งสองด้านลดลง บิตคอยน์กำลังซื้อขายในช่วงบีบอัด ในขณะที่ตำแหน่งถูกสร้างขึ้นใหม่อย่างเงียบๆ การฟื้นตัวแบบทรงตัวนี้อาจไม่ตื่นเต้นเท่า แต่มักมีประโยชน์มากกว่า เพราะมันกำจัดกระแสบังคับออกจากสมการ ทำให้การค้นหาราคาสามารถกลับสู่สภาวะปกติ

การเปลี่ยนแปลงสำคัญคือ: ตลาดไม่ได้เผชิญกับการไหลออกของ ETF แบบทางเดียวอีกต่อไป ตอนนี้กำลังทดสอบว่าเครื่องยนต์ความต้องการจากสถาบันกำลังถูกเปิดใช้งานอีกครั้งหรือไม่

การไหลออก 3.8 พันล้านดอลลาร์สหรัฐนั้นน่าจับตามอง แต่คำถามที่สำคัญกว่าในวันนี้คือ ผู้ซื้อในระดับขอบเขตได้กลับมาแล้วหรือยัง และผู้ซื้อเหล่านี้เป็นผู้เริ่มต้นที่กำลังจัดสรรสินทรัพย์ใหม่ หรือแค่ผู้ค้าที่ยืนอยู่หน้าระดับพื้นฐานที่พวกเขาเชื่อว่ามีอยู่

กระแสเงินทุน ETF ไม่สามารถทำนายราคาได้ แต่มันจะยังคงแสดงให้เห็นว่าการซื้อจากผู้เล่นระดับองค์กรที่ชัดเจนที่สุดสำหรับบิตคอยน์เกิดขึ้นในช่วงการขยายตัว การหมุนเวียน หรือกลับมาแปรผันอีกครั้ง เมื่อความไม่แน่นอนในระดับมหภาคทำให้ตลาดกลับมาตื่นตัวอีกครั้ง ช่องทางนี้จึงมีความสำคัญที่สุด