เขียนโดย: KarenZ, Foresight News

ในซิลิคอนแวลลี ชื่อของนาวัล ราวิคันต์ 本身ก็เป็นเครื่องรับรองความน่าเชื่อถือ

เขาคือผู้ร่วมก่อตั้ง AngelList และหนึ่งในนักลงทุนยุคเริ่มต้นที่มีชื่อเสียงที่สุดในช่วงสิบปีที่ผ่านมา ซึ่งเคยลงทุนในบริษัทต่างๆ เช่น Uber, Twitter และ Notion ตอนนี้ ในกองทุนใหม่ USVC Venture Capital Access Fund (USVC) Naval ไม่ได้ปรากฏตัวเพียงแบบเป็นทางการเท่านั้น ตามเอกสารเปิดเผยเพิ่มเติมของกองทุนในเดือนเมษายน 2026 เขาดำรงตำแหน่งประธานคณะกรรมการการลงทุน รับผิดชอบการสร้างพอร์ตการลงทุนและการกำกับดูแลกลยุทธ์

การจัดการนี้มีความสำคัญ เพราะ USVC ไม่ได้ขายเพียงแค่แนวคิดของ “กองทุนที่มีอุปสรรคต่ำ” เท่านั้น แต่กำลังพยายามนำเสนอความสามารถที่เคยเข้าถึงได้เฉพาะกลุ่มเล็กๆ เท่านั้น: การเข้าถึงบริษัทเติบโตที่ยังไม่จดทะเบียนก่อนใคร

หากพิจารณาเพียงผิวเผิน USVC อาจถูกเข้าใจง่ายๆ ว่าเป็น “กองทุนการลงทุนด้านสตาร์ทอัพสำหรับนักลงทุนรายย่อย” แต่หากพิจารณาเว็บไซต์หลัก หนังสือชี้ชวน และหน้าพอร์ตโฟลิโอร่วมกัน ข้อความหลักที่ AngelList ต้องการสื่อจะชัดเจนและเฉียบคมยิ่งขึ้น: บริษัทที่มีจินตนาการมากที่สุดในปัจจุบัน กำลังเลื่อนการเข้าตลาดไปเรื่อยๆ; การเข้าตลาดครั้งแรก (IPO) กำลังกลายเป็นจุดออกมากกว่าจุดเริ่มต้น; นักลงทุนทั่วไปไม่เพียงแต่ถูกกีดกันจากความเสี่ยง แต่ยังถูกปิดกั้นไม่ให้เข้าถึงช่วงการเติบโตที่ “อุดมสมบูรณ์ที่สุด”

ความหมายของ USVC คือการพยายามเปิดประตูนี้ให้กว้างขึ้นเล็กน้อย

แกนหลักของ USVC ไม่ใช่การขายกองทุน แต่เป็นการขายสิทธิ์เข้าถึงก่อนการจดทะเบียน

หน้าเว็บหลักของ USVC ตั้งคำถามอย่างตรงไปตรงมาว่า การเติบโตครั้งต่อไปกำลังเกิดขึ้นในตลาดเอกชน หน้าเว็บยังนำเสนอข้อมูลเปรียบเทียบที่มีตัวแทนชัดเจน: อายุกลางของบริษัทอเมริกันที่เข้าตลาดผ่าน IPO ในปี 1980 อยู่ที่ 6 ปี ขณะนี้เพิ่มขึ้นเป็น 13 ปี ช่วงเวลาที่เพิ่มขึ้นอีก 7 ปี หมายความว่ามีมูลค่าจำนวนมากถูกสร้างขึ้นนอกเหนือจากตลาดสาธารณะ

นี่คือตรรกะผลิตภัณฑ์ที่สำคัญที่สุดของ USVC หนังสือเสนอขายหุ้นของ USVC ระบุว่า USVC จะลงทุนหลักในกองทุน VC, SPV และบริษัทเติบโตแบบเอกชนที่ยังไม่จดทะเบียน (private growth-oriented companies) คำที่ง่ายที่สุดที่มักถูกมองข้ามแต่มีความสำคัญที่สุดคือ “บริษัทเติบโตแบบเอกชนที่ยังไม่จดทะเบียน” คำนิยามในเอกสารก็ชัดเจนมาก: ที่ปรึกษาการลงทุนพิจารณาว่า “มีศักยภาพการเติบโตอย่างมีนัยสำคัญในช่วงเวลาที่ลงทุน”

พูดอีกแบบหนึ่ง จุดขายของ USVC ไม่ใช่การ “จัดการการลงทุนในทุนเสี่ยง” แบบนามธรรม แต่คือการนำนักลงทุนทั่วไปไปสู่ช่วงทรัพย์สินที่น่าดึงดูดที่สุดในตลาดระดับแรก มันต้องการขายช่องทางในการเข้าถึงบริษัทเติบโตที่ยังไม่ได้จดทะเบียน

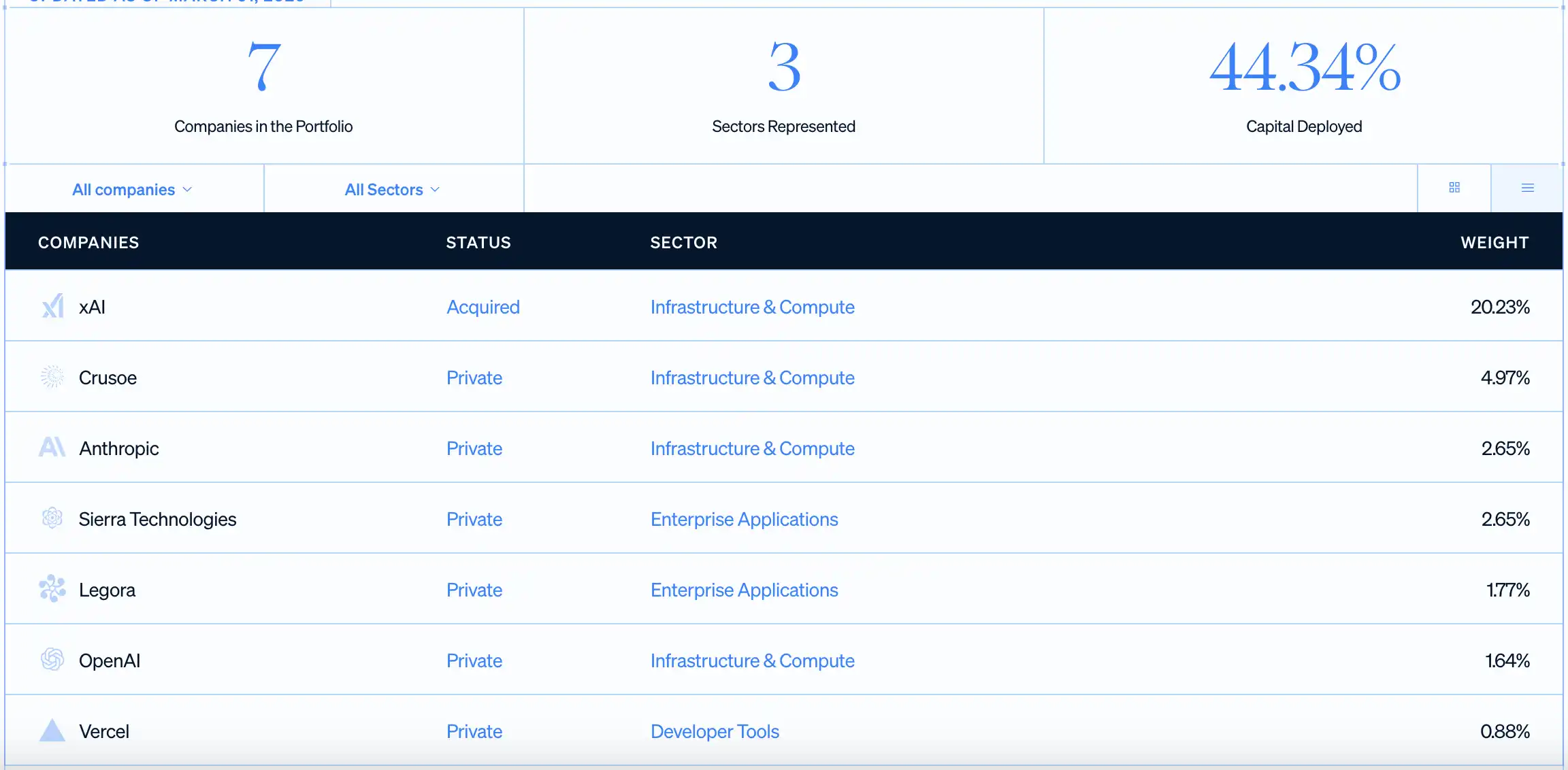

นี่คือเหตุผลที่มันเน้นย้ำชื่อเช่น OpenAI, Anthropic, xAI, Vercel หน้ารวมของเว็บไซต์แสดงว่า ณ วันที่ 31 มีนาคม 2026 USVC ได้ลงทุนไปแล้ว 44.34% ของทุน โดยมีบริษัท 7 แห่งในพอร์ตการลงทุน โดยการถือครองรายใหญ่ที่สุดคือ xAI ตามด้วย Crusoe, Anthropic, Sierra, Legora, OpenAI และ Vercel ไม่ว่าตำแหน่งเหล่านี้จะแสดงผลอย่างไรในที่สุด ข้อความที่ AngelList ต้องการสื่อถึงนักลงทุนก็ชัดเจนเพียงพอแล้ว: คุณเคยเห็นชื่อของบริษัทเหล่านี้แค่ในข่าว ตอนนี้คุณสามารถถือครองส่วนได้เสียบางส่วนผ่านกองทุนหนึ่งก่อนที่พวกเขาจะเข้าตลาด

สำหรับนักลงทุนทั่วไป ความน่าดึงดูดนี้มีความแข็งแกร่งมาก เพราะในเส้นทางแบบดั้งเดิม พวกเขามักจะมีโอกาสซื้อได้เฉพาะหลังจากบริษัทเข้าตลาดผ่านการเสนอขายหุ้นครั้งแรก (IPO) แต่เมื่อถึงจุดนั้น การเติบโตในระยะเริ่มต้นและรุนแรงที่สุดมักถูกทีมผู้ก่อตั้ง พนักงาน กองทุนระยะแรก และผู้ถือหุ้นสถาบันยึดไปแล้ว

ในเชิงโครงสร้างทางกฎหมาย กองทุนนี้จดทะเบียนตามพระราชบัญญัติบริษัทการลงทุนปี 1940 ของสหรัฐอเมริกา เป็นบริษัทการลงทุนแบบปิดที่จัดการโดยผู้จัดการ มันถูกก่อตั้งครั้งแรกเมื่อวันที่ 8 เมษายน 2021 และเปลี่ยนเป็น Delaware statutory trust เมื่อวันที่ 7 สิงหาคม 2025 และปัจจุบันระดมทุนผ่านการออกหุ้นอย่างต่อเนื่อง ขั้นต่ำสำหรับการลงทุนครั้งแรกคือ 500 ดอลลาร์สหรัฐ ไม่มีขีดจำกัดขั้นต่ำสำหรับการเพิ่มการลงทุนเพิ่มเติม และเว็บไซต์อย่างเป็นทางการยังรองรับการลงทุนแบบรายเดือน

แพ็คเกจนี้ชาญฉลาดมาก เพราะมันรักษาจุดดึงดูดหลักของตลาดเอกชนไว้ นั่นคือบริษัทเติบโตก่อนเข้าตลาดสาธารณะ ในขณะเดียวกันก็พยายามทำให้กระบวนการซื้อดูเหมือนผลิตภัณฑ์ทางการเงินสำหรับผู้บริโภคทั่วไป ผู้ใช้งานในสหรัฐอเมริกาไม่จำเป็นต้องกลายเป็นนักลงทุนที่มีคุณสมบัติเหมาะสมก่อน ไม่ต้องเข้าสู่กลุ่มผู้มีทรัพย์สินสูงก่อน และไม่ต้องรับมือกับกระบวนการรายงานภาษีที่ซับซ้อนเหมือนกองทุนเอกชนแบบดั้งเดิม อย่างน้อยที่จุดเริ่มต้นของการซื้อ AngelList พยายามทำให้มันดูเรียบง่ายพอสมควร

การได้รับโอกาสลงทุนในบริษัทที่ยังไม่จดทะเบียนไม่ได้หมายความว่าเป็นการลงทุนที่ง่าย

เนื่องจากเรื่องราวของ USVC น่าดึงดูดเพียงพอ จึงเป็นข้อจำกัดที่อยู่เบื้องหลังที่ควรได้รับการอธิบายอย่างชัดเจน

ประการแรก นักลงทุนที่ซื้อจะได้รับหน่วยลงทุนในกองทุนเท่านั้น กองทุนจะถือหุ้นในบริษัทเติบโตที่ยังไม่จดทะเบียนผ่านช่องทางต่างๆ เช่น กองทุน VC, SPV และการลงทุนโดยตรง กล่าวคือ นักลงทุนจะได้รับโอกาสในการเข้าถึงบริษัทเติบโตที่ยังไม่จดทะเบียน ไม่ใช่ประสบการณ์การถือครองสิทธิ์ที่ชัดเจนและสามารถแปลงเป็นเงินสดได้ทันทีเหมือนการซื้อหุ้น

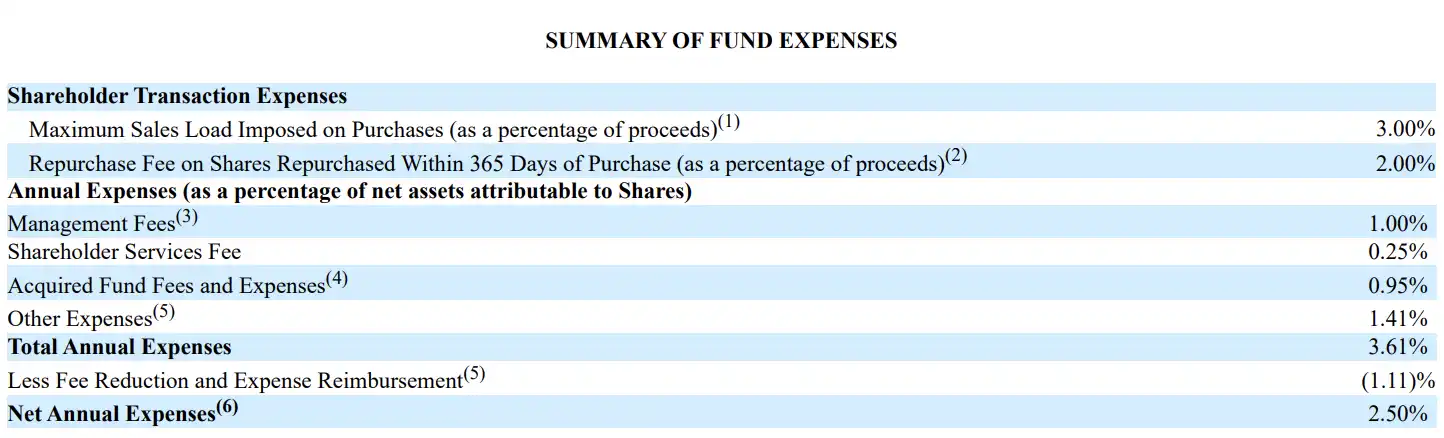

ที่สอง การเข้าถึงนี้มีค่าใช้จ่าย และค่าใช้จ่ายนั้นไม่ต่ำเลย ตารางค่าใช้จ่ายบนหน้า 20 ของ Prospectus แสดงว่าค่าธรรมเนียมการจัดการของ USVC อยู่ที่ 1.00% ค่าบริการผู้ถือหุ้น 0.25% ค่าใช้จ่ายและค่าธรรมเนียมของกองทุนพื้นฐาน 0.95% ค่าใช้จ่ายอื่นๆ 1.41% และอัตราค่าธรรมเนียมรายปีรวม 3.61% หลังจากลดค่าธรรมเนียม (อย่างน้อยจนถึงวันที่ 29 ตุลาคม 2026) อัตราค่าธรรมเนียมสุทธิรายปีอยู่ที่ 2.50% เมื่อพิจารณาถึงค่าใช้จ่ายของตัวกลาง VC พื้นฐานและต้นทุนการดำเนินงาน นักลงทุนจะพบว่าผลิตภัณฑ์นี้มีอัตราค่าธรรมเนียมสุทธิในปัจจุบันไม่ต่ำเลย

ثالثly ฟันด์นี้ไม่ได้ให้ทางออกที่มีสภาพคล่องสูงจริงๆ แก่นักลงทุนทั่วไป USVC ไม่ได้จดทะเบียนซื้อขายบนตลาดหลักทรัพย์ ไม่มีตลาดซื้อขายแบบเปิด การสภาพคล่องขึ้นอยู่กับการตัดสินใจของคณะกรรมการในการเริ่มต้นการซื้อคืนรายไตรมาส และการซื้อคืนมักไม่เกิน 5% ของมูลค่าสุทธิ เอกสารเดิมมีค่าธรรมเนียมการซื้อคืน 2% สำหรับผู้ถือที่ถือไม่ถึงหนึ่งปี แต่คณะกรรมการได้ตัดสินใจยกเว้นค่าธรรมเนียมนี้แล้ว (สามารถแก้ไขหรือยกเลิกได้) นี่หมายความว่ามันมีความยืดหยุ่นมากกว่าฟันด์ VC แบบดั้งเดิมเล็กน้อย แต่ยังห่างไกลจากแนวคิด “เข้าออกได้ทุกเมื่อ”

สี่ คือ USVC ไม่มีวันหมดอายุที่กำหนดแน่นอนเหมือนกองทุนการลงทุนแบบดั้งเดิมที่มีระยะเวลา 10+2 ปี แต่เป็นโครงสร้างปิดระยะยาวที่ไม่มีวันหมดอายุที่ชัดเจน การสร้างมูลค่าของสินทรัพย์พื้นฐานยังคงขึ้นอยู่กับการเกิดเหตุการณ์สภาพคล่อง เช่น การเสนอขายหุ้นครั้งแรก การเข้าซื้อกิจการ หรือการซื้อขายระดับที่สองแบบเอกชน หนังสือชี้ชวนยังเตือนอย่างชัดเจนว่า การลงทุนในพอร์ตหลายรายการอาจใช้เวลาหลายปีกว่าจะแสดงผลการเพิ่มมูลค่า

นอกจากนี้ แม้หลังจากบริษัทลงทุนเข้าสู่การเสนอขายหุ้นครั้งแรก (IPO) ก็มักยังคงอยู่ภายใต้ข้อจำกัดการล็อกอัพ โดยระยะเวลาการล็อกอัพทั่วไปคือ 180 วัน ในช่วงเวลานี้ ฟันด์เอง หรือผู้จัดการ VC/SPV ระดับพื้นฐานที่ฟันด์ลงทุน อาจไม่สามารถขายหุ้นได้ทันที

ทำไมชุมชน Web3 จึงให้ความสนใจกองทุนนี้?

USVC 之所以引起 Web3 社区的额外关注,也与纳瓦尔及 AngelList 多年来对加密行业的持续投入有关。

นาวัลเป็นหนึ่งในนักลงทุนที่เปิดเผยสนับสนุนสินทรัพย์ดิจิทัลและเรื่องราวของ Web3 ตั้งแต่เนิ่นนานในซิลิคอนแวลลีย์ ในปี 2017 เขาได้กล่าวกับลอรา ชินว่า ความสนใจของเขาในเวลานั้นได้หันไปสู่ Crypto อย่างมาก; ถึงปี 2021 เขาได้ร่วมพูดคุยอย่างเป็นระบบกับคริส ดิกสัน หุ้นส่วนของ a16z ในการสนทนาแบบยาวกับทิม เฟอร์ริส เกี่ยวกับ Web3, NFT และสิทธิ์ในทรัพย์สินดิจิทัล

ในระดับแพลตฟอร์ม ตลอดหลายปีที่ผ่านมา AngelList ก็ไม่ได้จัดการ Crypto เป็นธุรกิจรอง ตั้งแต่ปี 2022 ได้เริ่มรองรับนักลงทุนในการลงทุนผ่าน USDC บนแพลตฟอร์มของตน หน้าเว็บไซต์ของ AngelList ปัจจุบันมีหน้าเฉพาะสำหรับโซลูชัน Crypto และระบุอย่างชัดเจนว่าร่วมมือกับ CoinList เพื่อรองรับ Crypto SPVs และโครงสร้างกองทุนที่เกี่ยวข้อง

นอกจากนี้ ในอีกด้านหนึ่ง 交易所สกุลเงินดิจิทัลและโปรเจกต์ Web3 จำนวนมากเริ่มเร่งเปิดตัวผลิตภัณฑ์ Pre-IPO มากขึ้น USVC แทนตัวแปรช้าภายในระบบ ในขณะที่ผลิตภัณฑ์ส่วนใหญ่ใน Pre-IPO ของ Web3 แทนตัวแปรเร็วที่ขับเคลื่อนด้วยประสิทธิภาพ และส่วนใหญ่สามารถถอนตัวออกได้ทุกเมื่อ

สองโลกที่เคยใช้ภาษาต่างกัน ตอนนี้กลับเริ่มแย่งชิงนักลงทุนเดียวกัน แย่งชิงเรื่องเล่าเดียวกัน และแย่งชิงความวิตกกังวลเดียวกัน: หากบริษัทยิ่งใหญ่ทยอยเข้าตลาดช้าลงเรื่อยๆ ประชาชนทั่วไปยังสามารถได้ส่วนแบ่งก่อนการเข้าตลาดได้หรือไม่?

ชื่อของนาวัลสามารถผลักประตูบานนั้นเปิดออกได้ แพลตฟอร์มเครือข่ายของ AngelList สามารถนำบริษัทที่ยังไม่ได้จดทะเบียนมาอยู่ใกล้ขึ้น แต่โลกที่อยู่หลังประตูนั้น ก็ไม่ได้จึงง่ายขึ้นมาก