ชื่อเรื่องต้นฉบับ: โครงสร้างพื้นฐานของตลาดการทำนายในการถ่ายโอนความมั่งคั่ง

ผู้เขียนต้นฉบับ: จอห์น แบคเกอร์

ผู้แปลฉบับต้น: SpecialistXBT, BlockBeats

คำนำ: ผู้เขียนได้เจาะลึกอย่างละเอียดถึงความชอบที่ไม่สมเหตุสมผลของนักลงทุนรายย่อยระหว่างผลลัพธ์ที่ไม่เป็นที่นิยม (Cold Outcome) และผลลัพธ์ที่มีความมั่นใจ (Affirmative Outcome) ซึ่งนำไปสู่การเกิดขึ้นของ "ภาษีความหวัง (Optimism Tax)" งานวิเคราะห์นี้ไม่เพียงแต่เป็นการวิเคราะห์เชิงลึกเกี่ยวกับโครงสร้างตลาดเท่านั้น แต่ยังเป็นคู่มือที่สำคัญที่ผู้เข้าร่วมตลาดการคาดการณ์ทุกคนควรระมัดระวังและศึกษาเพื่อหลีกเลี่ยงข้อผิดพลาด

เนื้อหาต่อไปนี้คือเนื้อหาต้นฉบับ:

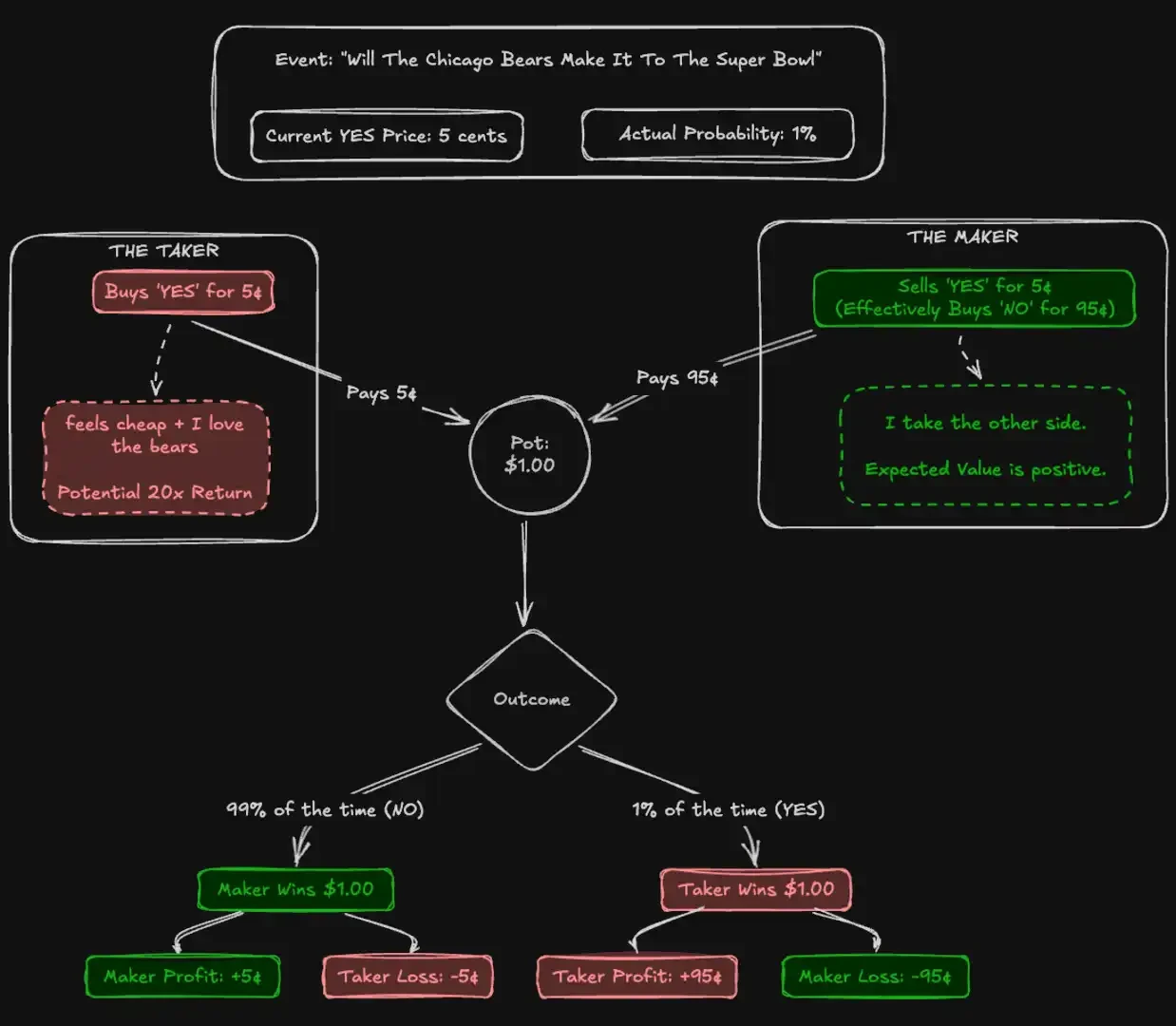

เครื่องเล่นสล็อตแมชชีนบนถนนลาสเวกัสให้ผลตอบแทนประมาณ 93 เซนต์ต่อการลงทุน 1 ดอลลาร์ ซึ่งถือเป็นหนึ่งในเกมพนันที่มีอัตราต่อรองแย่ที่สุดในอุตสาหกรรมการพนันอย่างกว้างขวาง อย่างไรก็ตาม บนตลาดการพยากรณ์ที่อยู่ภายใต้การกำกับดูแลของ CFTC (คณะกรรมการการซื้อขายสินค้าโภคภัณฑ์แห่งสหรัฐอเมริกา) อย่าง Kalshi นักลงทุนกลับตัดสินใจลงทุนเงินจำนวนมากในสัญญา "ทีมรอง" (longshot) ที่มีอัตราผลตอบแทนในอดีตต่ำถึงเพียง 43 เซนต์ต่อ 1 ดอลลาร์ ผู้เข้าร่วมหลายพันคนยินดีรับค่าคาดหวังที่ต่ำกว่าเครื่องเล่นสล็อตแมชชีนของคาสิโนเพื่อที่จะได้ลงทุนในความเชื่อของตนเอง

ทฤษฎีตลาดมีประสิทธิภาพ (Efficient Market Hypothesis) กล่าวว่า ราคาสินทรัพย์ควรสะท้อนข้อมูลทั้งหมดที่มีอย่างสมบูรณ์แบบ การพยากรณ์ตลาดเป็นการทดสอบทฤษฎีนี้อย่างบริสุทธิ์ที่สุดในเชิงทฤษฎี ต่างจากหุ้น การพยากรณ์ตลาดไม่มีความคลุมเครือในมูลค่าภายใน: สัญญาหนึ่งจะต้องจ่ายเงิน 1 ดอลลาร์ หรือไม่จ่ายเลย ราคา 5 เซนต์ควรหมายความว่ามีโอกาส 5% ที่จะเกิดเหตุการณ์นั้น

เพื่อทดสอบประสิทธิภาพนี้ เราได้ทำการวิเคราะห์ธุรกรรมจำนวน 72.1 ล้านธุรกรรม ซึ่งรวมมูลค่าการซื้อขายกว่า 18,260 ล้านดอลลาร์ ผลการค้นพบของเราแสดงให้เห็นว่าความแม่นยำของกลุ่มคนนั้นขึ้นอยู่น้อยกว่ากับพฤติกรรมของผู้เล่นที่มีเหตุผล และขึ้นอยู่มากกว่ากับกลไกที่เรียกว่า "การเก็บเกี่ยวข้อผิดพลาด" (Harvesting Errors) เราได้บันทึกการโอนย้ายความมั่งคั่งแบบระบบ: ผู้ซื้อที่กระตือรือร้น (Takers) จ่ายค่าพรีเมี่ยมที่มีโครงสร้างสำหรับผลลัพธ์ "ใช่" (YES) ในขณะที่ผู้ขาย (Makers) สามารถจับ "ภาษีความหวัง" (Optimism Tax) ได้เพียงแค่ขายสัญญาให้กับกระแสเงินทุนที่มีความลำเอียงนี้ ผลลัพธ์นี้มีความชัดเจนมากที่สุดในหมวดหมู่ที่มีการมีส่วนร่วมสูง เช่น กีฬาและบันเทิง ในขณะที่ในหมวดหมู่ที่มีการมีส่วนร่วมน้อย เช่น การเงิน ตลาดมีประสิทธิภาพเกือบสมบูรณ์แบบ

การมีส่วนร่วมของบทความ

บทความนี้มี 3 ข้อเสนอแนะ

ประการแรก มันยืนยันว่ามี "อคติในการเดิมพันเสี่ยงสูง" (longshot bias) บน Kalshi และให้ข้อมูลเชิงปริมาณถึงขนาดของมันในระดับราคาต่างๆ

ประการที่สอง มันแยกผลตอบแทนตามบทบาทของตลาด ซึ่งแสดงให้เห็นถึงการถ่ายโอนความมั่งคั่งที่ยั่งยืนจากผู้สั่งซื้อแบบกินออเดอร์ไปยังผู้สั่งซื้อแบบวางออเดอร์ ซึ่งถูกขับเคลื่อนโดยการไหลของคำสั่งซื้อที่ไม่สมมาตร

ประการที่สาม มันกำหนด "ความไม่สมมาตรของ YES/NO" ซึ่งหมายความว่าผู้เล่นมีแนวโน้มที่จะวางเดิมพันในทางบวกอย่างไม่สมดุลเมื่อต้องเผชิญกับการเดิมพันที่มีความเสี่ยงสูง (ราคาที่มีความน่าจะเป็นต่ำ) ส่งผลให้ความสูญเสียของพวกเขาเพิ่มขึ้น

ตลาดการคาดการณ์กับ Kalshi

ตลาดคาดการณ์คือตลาดที่ผู้เข้าร่วมทำการซื้อขายสัญญาแบบไบนารีเกี่ยวกับผลลัพธ์ในโลกจริง สัญญาเหล่านี้จะถูกตั้งค่าให้หมดอายุที่ 1 ดอลลาร์สหรัฐ หรือ 0 ดอลลาร์สหรัฐ โดยมีราคาอยู่ระหว่าง 1 ถึง 99 เซนต์ ซึ่งใช้เป็นตัวชี้วัดความน่าจะเป็น ต่างจากตลาดหุ้น ตลาดคาดการณ์เป็นเกมแบบศูนย์สุทธิโดยเด็ดขาด: กำไร 1 ดอลลาร์สหรัฐจะสอดคล้องกับการขาดทุน 1 ดอลลาร์สหรัฐเสมอ

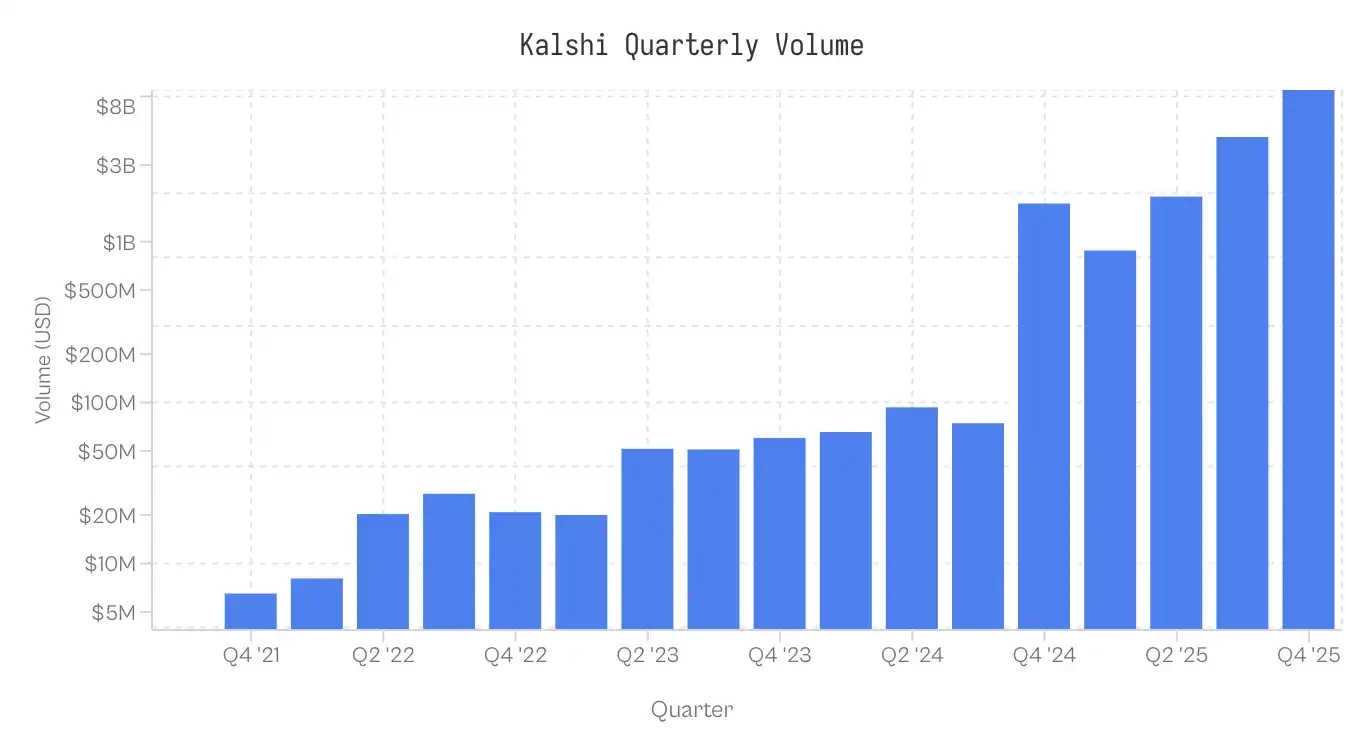

Kalshi เปิดตัวในปี 2021 เป็นตลาดการพนันผลลัพธ์ที่ได้รับการกำกับดูแลโดย CFTC แห่งแรกในสหรัฐอเมริกา แพลตฟอร์มนี้เริ่มต้นโดยเน้นข้อมูลเศรษฐกิจและสภาพอากาศ และยังคงเป็นตลาดเฉพาะกลุ่มจนถึงปี 2024 หลังจากที่สามารถเอาชนะ CFTC ทางกฎหมายและได้รับสิทธิ์ในการเปิดสัญญาทางการเมือง การเลือกตั้งปี 2024 ได้กระตุ้นการเติบโตอย่างรวดเร็ว ตลาดกีฬาที่ถูกเปิดตัวในปี 2025 ปัจจุบันมีบทบาทหลักในกิจกรรมการซื้อขาย ปริมาณการซื้อขายที่กระจายตัวในแต่ละประเภทนั้นไม่สมดุลกันอย่างมาก: กีฬาคิดเป็น 72% ของปริมาณการซื้อขายตามมูลค่า ตามด้วยการเมือง (13%) และสกุลเงินดิจิทัล (5%)

หมายเหตุ: การเก็บรวบรวมข้อมูลสิ้นสุดเมื่อเวลา 17:00 น. ตามเวลาตะวันออกในวันที่ 25 พฤศจิกายน ค.ศ. 2025; ข้อมูลไตรมาสที่สี่ของปี ค.ศ. 2025 ยังไม่สมบูรณ์

ข้อมูลและวิธีการวิจัย

ชุดข้อมูลประกอบด้วยตลาด 7.68 ล้านตลาด และธุรกรรม 72.1 ล้านธุรกรรม แต่ละธุรกรรมบันทึกข้อมูลราคาที่ทำรายการ (1-99 เซนต์) ฝ่ายที่ถูกกินออเดอร์ (ใช่/ไม่ใช่) จำนวนสัญญา และเวลาที่ทำรายการ

การจัดสรรบทบาท: แต่ละธุรกรรมจะระบุผู้ใช้สภาพคล่อง (taker) ผู้ที่อยู่ในตำแหน่งตรงข้ามคือผู้จัดหาสภาพคล่อง (maker) หาก taker_side = yes และราคาคือ 10 เซนต์ หมายความว่าผู้ใช้สภาพคล่องซื้อ YES ที่ราคา 10 เซนต์ ในขณะที่ผู้จัดหาสภาพคล่องซื้อ NO ที่ราคา 90 เซนต์

ฐานต้นทุน (Cb): เพื่อเปรียบเทียบความไม่สมมาตรระหว่างสัญญา YES และ NO เราได้ปรับมาตรฐานการซื้อขายทั้งหมดตามทุนที่เสี่ยง สำหรับธุรกรรม YES แบบมาตรฐานที่ 5 เซนต์ Cb=5 สำหรับธุรกรรม NO ที่ 5 เซนต์ Cb=5 เว้นแต่จะระบุไว้เป็นอย่างอื่น คำว่า "ราคา" ที่กล่าวถึงในเอกสารนี้จะหมายถึงฐานต้นทุนนี้เสมอ

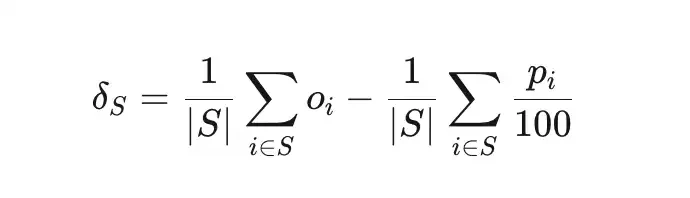

ค่าความผิดพลาด (δS) วัดถึงระดับที่อัตราการชนะจริงของชุดการซื้อขาย S แตกต่างจากความน่าจะเป็นที่แฝงอยู่

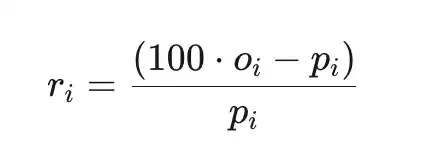

ผลตอบแทนสุทธิทั้งหมด (ri) คือผลตอบแทนที่เกี่ยวข้องกับต้นทุน (ก่อนหักค่าธรรมเนียมแพลตฟอร์ม) โดยที่ pi คือราคาในหน่วยเซนต์ และ oi∈{0,1} คือผลลัพธ์

ตัวอย่าง

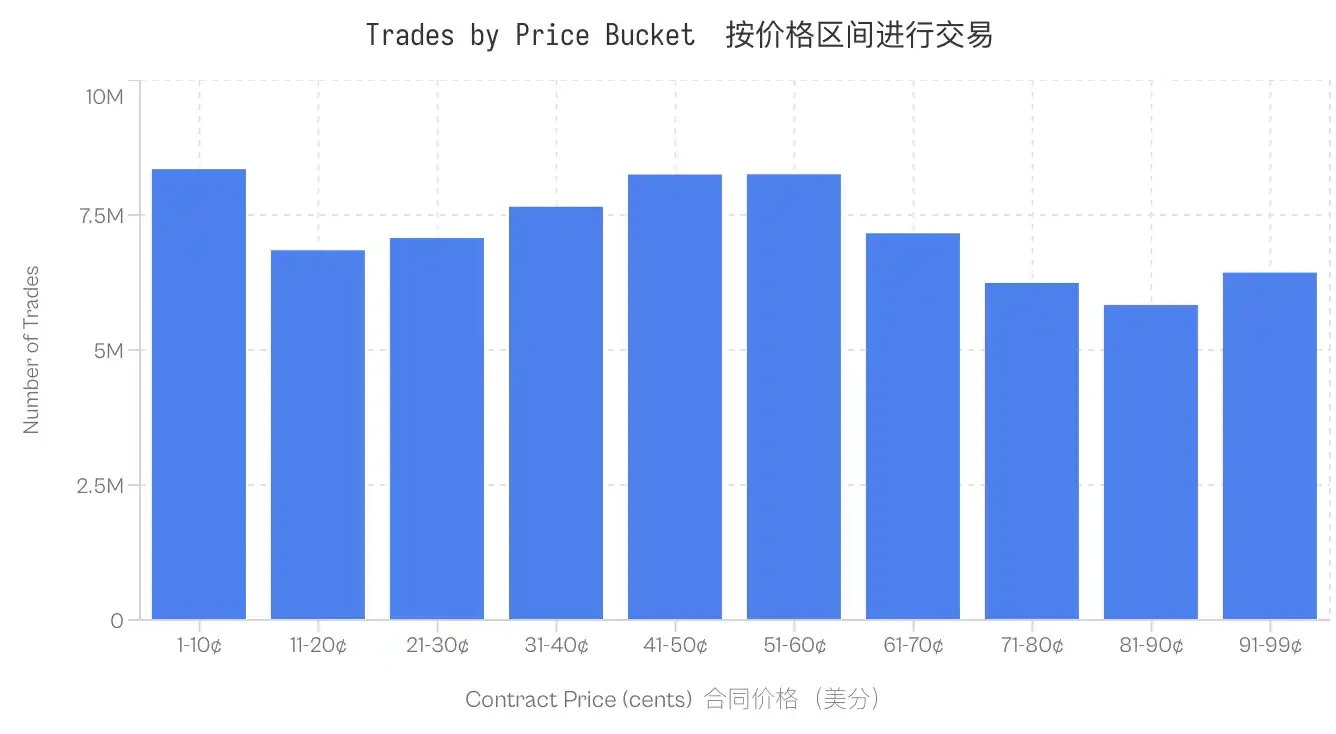

การคำนวณนี้พิจารณาเฉพาะตลาดที่มีการตั้งถาวรแล้วเท่านั้น ตลาดที่ถูกยกเลิก ตลาดที่ถูกถอดออก หรือตลาดที่ยังคงเปิดอยู่จะถูกตัดออก นอกจากนี้ ตลาดที่มีปริมาณการซื้อขายที่มีมูลค่าตามหน้าสัญญาต่ำกว่า 100 ดอลลาร์สหรัฐก็ถูกตัดออกเช่นกัน ชุดข้อมูลนี้มีความมั่นคงในทุกระดับของราคา แม้แต่ช่วงที่มีปริมาณการซื้อขายต่ำที่สุด (81-90 เซนต์) ก็ยังมีการซื้อขายรวมทั้งหมด 5.8 ล้านรายการ

อคติของ Longshot บน Kalshi

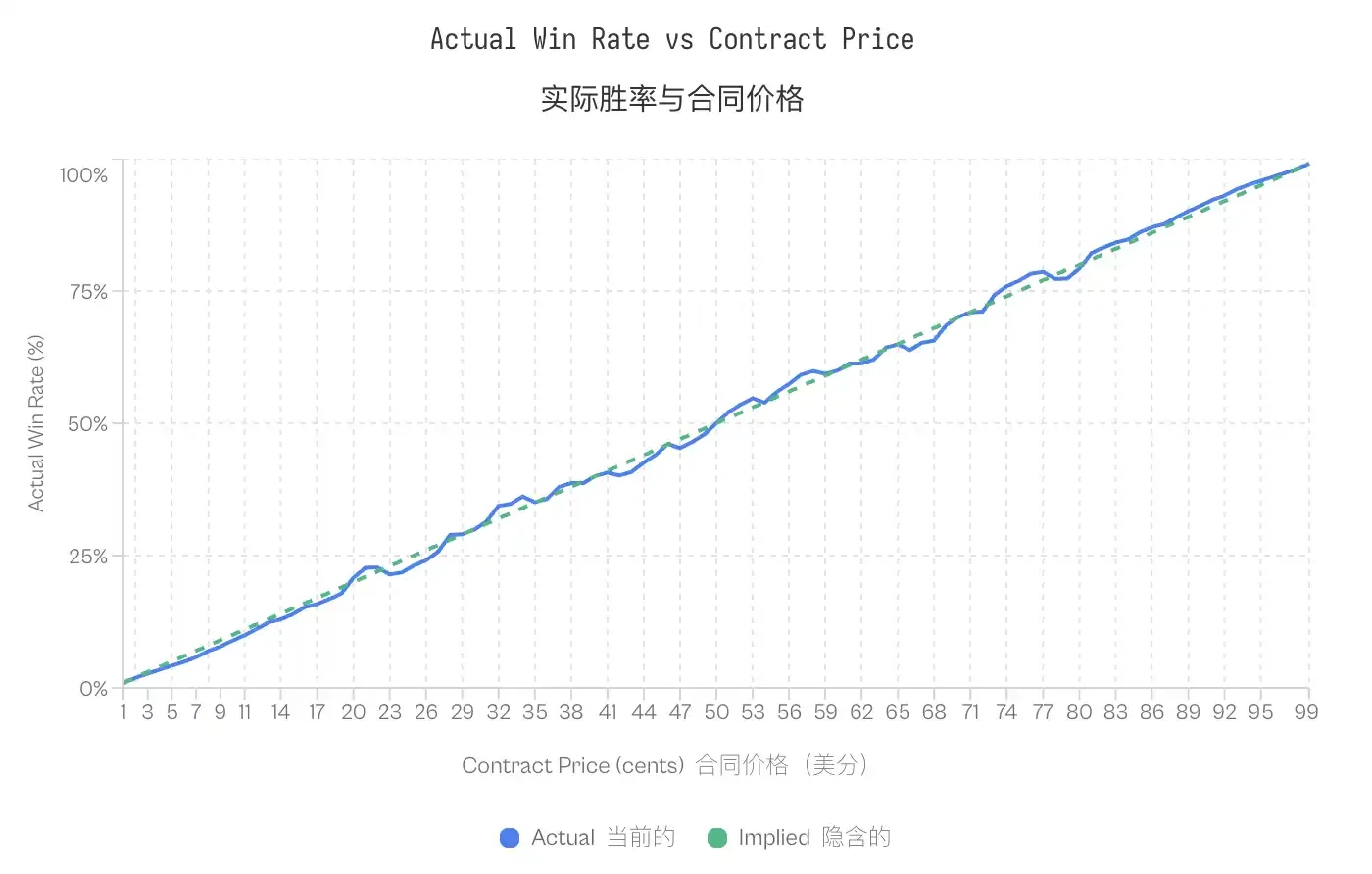

ความลำเอียงต่อผลลัพธ์ที่มีโอกาสน้อย (Longshot Bias) ถูกบันทึกครั้งแรกโดย Griffith (1949) ในเรื่องของการแข่งม้า และต่อมา Thaler & Ziemba (1988) ได้ให้รูปแบบอย่างเป็นทางการในงานวิเคราะห์ตลาดการเดิมพันแบบสะสมเงินเดิมพัน (parimutuel betting markets) ความลำเอียงนี้อธิบายถึงพฤติกรรมของผู้เดิมพันที่มักยินดีจ่ายราคาที่สูงเกินไปสำหรับผลลัพธ์ที่มีความน่าจะเป็นต่ำ ในตลาดที่มีประสิทธิภาพ สัญญาที่มีราคา p เซนต์ควรจะมีโอกาสชนะประมาณ p% ในตลาดที่มี Longshot Bias โอกาสชนะของสัญญาที่มีราคาต่ำจะต่ำกว่าความน่าจะเป็นที่แสดงออกมา ในขณะที่โอกาสชนะของสัญญาที่มีราคาสูงจะสูงกว่าความน่าจะเป็นที่แสดงออกมานั้น

ข้อมูลของ Kalshi ยืนยันรูปแบบนี้ ข้อตกลงที่มีราคาซื้อขายอยู่ที่ 5 เซนต์มีโอกาสชนะเพียง 4.18% ซึ่งหมายความว่ามีการประเมินราคาผิดพลาดถึง -16.36% ในทางตรงกันข้าม ข้อตกลงที่มีราคา 95 เซนต์มีโอกาสชนะถึง 95.83% รูปแบบนี้มีความสม่ำเสมอ: ข้อตกลงที่มีราคาต่ำกว่า 20 เซนต์ให้ผลลัพธ์ต่ำกว่าโอกาสในการชนะของมัน ในขณะที่ข้อตกลงที่มีราคาสูงกว่า 80 เซนต์ให้ผลลัพธ์สูงกว่าโอกาสในการชนะ

หมายเหตุ: แม้ว่าจะมีข้อผิดพลาดนี้อยู่ แต่เส้นโค้งการ 校准 (calibration) แสดงให้เห็นว่าตลาดการพยากรณ์มีประสิทธิภาพและแม่นยำมาก ยกเว้นส่วนท้าย (ราคาต่ำหรือสูงมาก) ที่มีข้อยกเว้นเล็กน้อย การที่ความน่าจะเป็นที่แสดงออกมามีความสอดคล้องกันอย่างใกล้ชิดกับความน่าจะเป็นจริง ยืนยันว่าตลาดการพยากรณ์เป็นกลไกการค้นหาราคาที่ 校准 (calibrated) ได้ดี

หมายเหตุ: แม้ว่าจะมีข้อผิดพลาดนี้อยู่ แต่เส้นโค้งการ 校准 (calibration) แสดงให้เห็นว่าตลาดการพยากรณ์มีประสิทธิภาพและแม่นยำมาก ยกเว้นส่วนท้าย (ราคาต่ำหรือสูงมาก) ที่มีข้อยกเว้นเล็กน้อย การที่ความน่าจะเป็นที่แสดงออกมามีความสอดคล้องกันอย่างใกล้ชิดกับความน่าจะเป็นจริง ยืนยันว่าตลาดการพยากรณ์เป็นกลไกการค้นหาราคาที่ 校准 (calibrated) ได้ดี

การมีอยู่ของ Longshot Bias ได้ก่อให้เกิดปัญหาที่เป็นลักษณะเฉพาะของตลาดแบบศูนย์สุทธิ (zero-sum market): หากนักลงทุนบางกลุ่มซื้อสินทรัพย์ด้วยราคาที่สูงเกินจริงแบบมีระบบ แล้วใครคือผู้ได้รับคุณค่าส่วนเกินนั้นไป?

การถ่ายโอนความมั่งคั่งระหว่างผู้วางคำสั่งซื้อขายกับผู้รับคำสั่งซื้อขาย

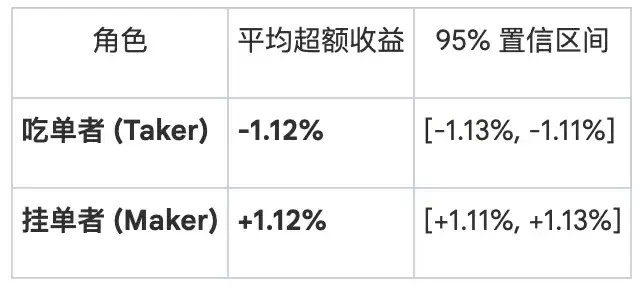

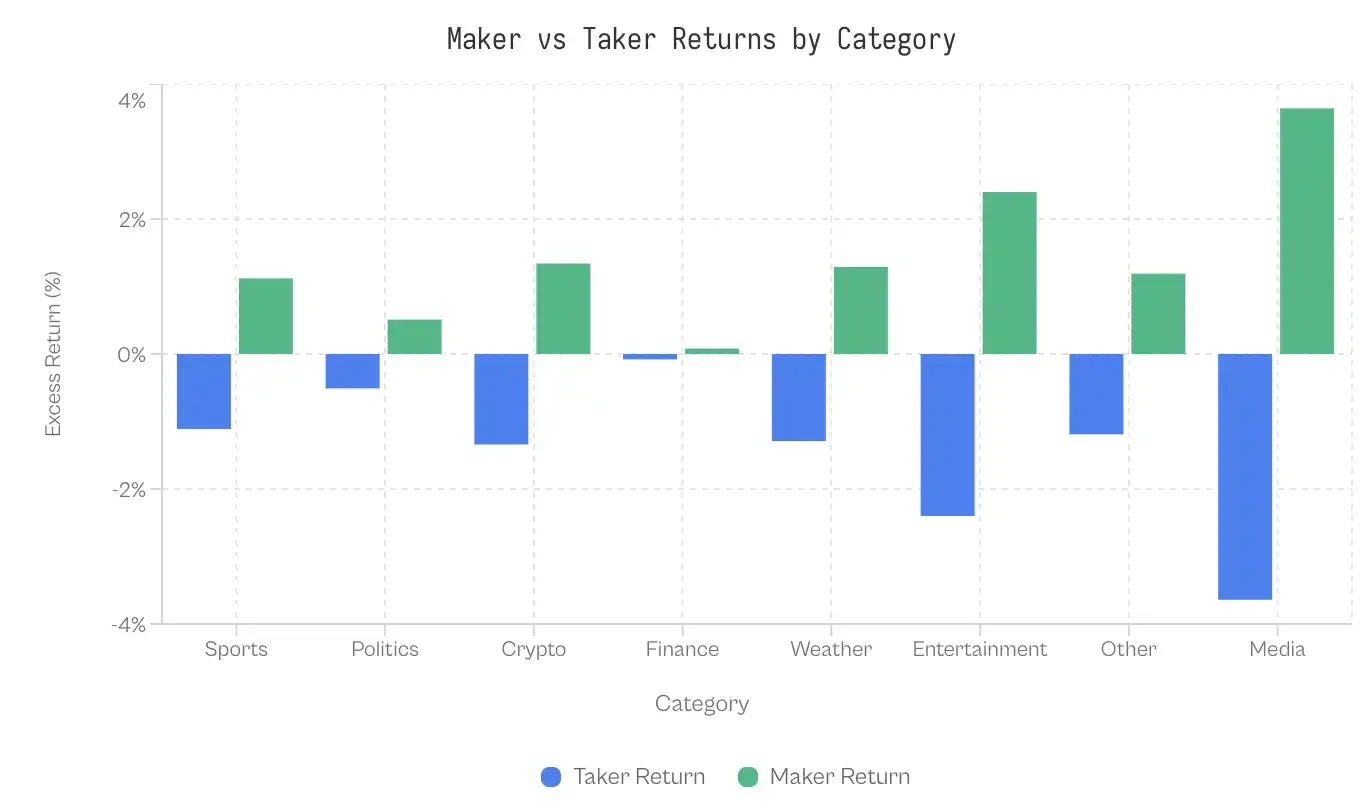

การแบ่งรายได้ตามบทบาท โครงสร้างตลาดตามมหภาคเล็กน้อยได้กำหนดกลุ่มผู้เล่นสองกลุ่มตามการปฏิสัมพันธ์กับหนังสือคำสั่งซื้อขาย ผู้สร้างคำสั่ง (Maker) สร้างสภาพคล่องโดยการวางคำสั่งซื้อขายแบบกำหนดราคาที่ยังคงอยู่ในหนังสือคำสั่ง ผู้รับคำสั่ง (Taker) ใช้สภาพคล่องโดยการซื้อขายกับคำสั่งที่มีอยู่ การแบ่งรายได้รวมตามบทบาทแสดงให้เห็นถึงความไม่สมมาตรที่ชัดเจน:

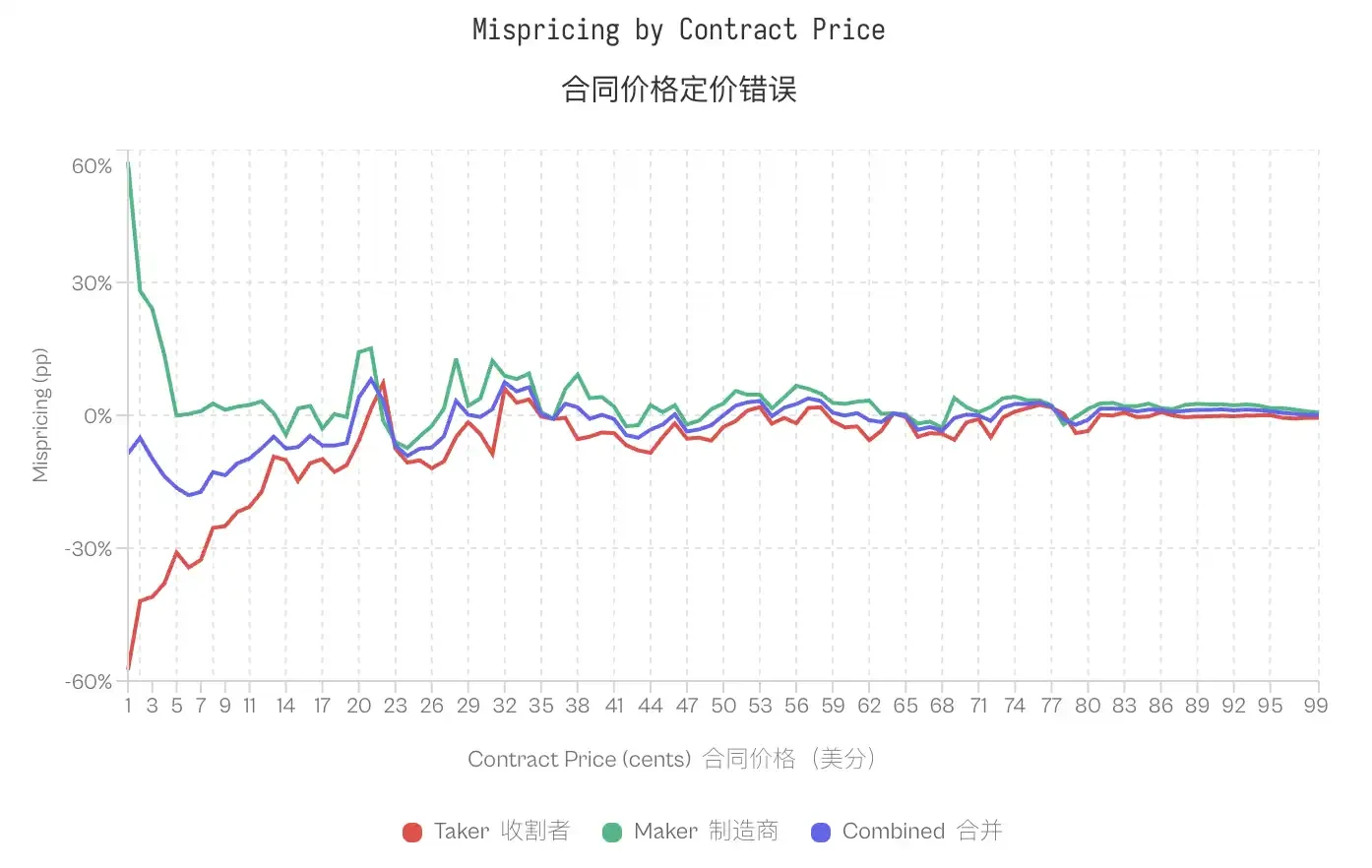

ความแตกต่างนี้ชัดเจนมากที่สุดในส่วนท้าย สำหรับสัญญาที่มีมูลค่า 1 เซนต์ นักซื้อที่เข้าซื้อ (taker) มีโอกาสชนะเพียง 0.43% (ความน่าจะเป็นที่ซ่อนอยู่คือ 1%) ซึ่งสอดคล้องกับความผิดพลาดในการกำหนดราคา (mispricing) ที่ -57% ในขณะที่นักซื้อที่วางคำสั่งรอ (maker) สำหรับสัญญานี้มีโอกาสชนะ 1.57% และมีความผิดพลาดในการกำหนดราคา +57% ที่ระดับราคา 50 เซนต์ ความผิดพลาดในการกำหนดราคาถูกบีบให้แคบลง; นักซื้อที่เข้าซื้อแสดงถึง -2.65% ในขณะที่นักซื้อที่วางคำสั่งรอแสดงถึง +2.66% ที่ 80 ระดับราคาจากทั้งหมด 99 ระดับ นักซื้อที่เข้าซื้อแสดงผลตอบแทนส่วนเกินที่เป็นลบ ในขณะที่นักซื้อที่วางคำสั่งรอแสดงผลตอบแทนส่วนเกินที่เป็นบวกในระดับเดียวกัน 80 ระดับ

การไม่สอดคล้องกันโดยรวมในตลาดมุ่งเน้นไปที่กลุ่มบุคคลเฉพาะเจาะจง: ผู้รับคำสั่งซื้อขายจะต้องรับความเสียหาย ในขณะที่ผู้เสนอราคาจะได้รับผลตอบแทน

นี่เป็นเพียงการชดเชยความแตกต่างของราคาเท่านั้นหรือ?

ข้อคัดค้านที่ชัดเจนคือ: ผู้ที่วางคำสั่งซื้อขาย (market makers) ได้รับผลตอบแทนจากการซื้อขายระหว่างราคาซื้อและราคาขายเป็นการชดเชยสำหรับการให้สภาพคล่อง ผลตอบแทนที่เป็นบวกของพวกเขาอาจสะท้อนเพียงแค่การจับจุดราคาที่แตกต่างกัน (price spread capture) มากกว่าการใช้ประโยชน์จากกระแสเงินที่มีความลำเอียง (biased money flows)

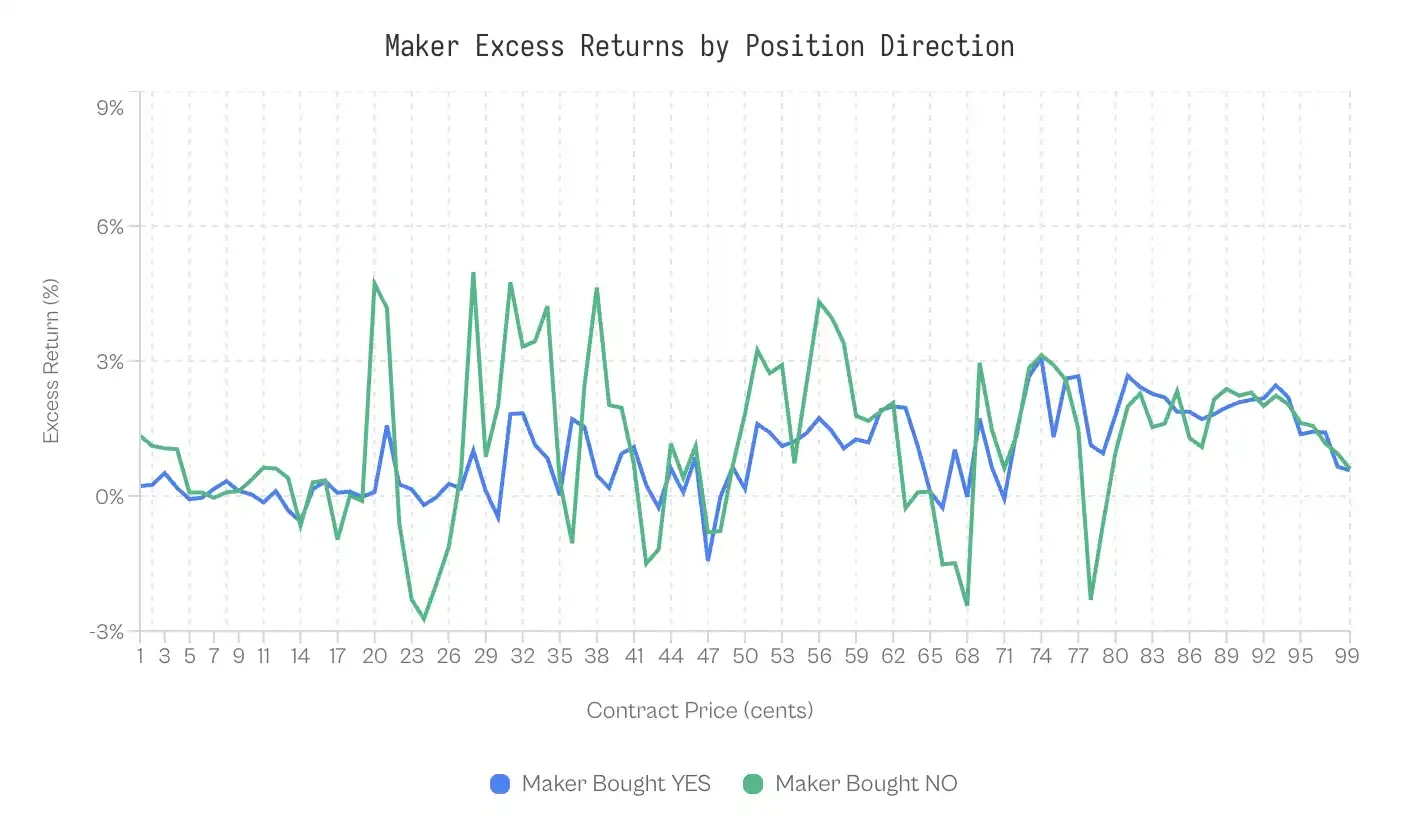

แม้จะดูสมเหตุสมผล แต่สองผลการสังเกตบ่งชี้ว่าไม่เป็นเช่นนั้น ประการแรก ผลตอบแทนของผู้เสนอราคาขึ้นอยู่กับทิศทางที่พวกเขาเลือก หากผลกำไรขึ้นอยู่กับความต่างของราคาเพียงอย่างเดียว การที่ผู้เสนอราคาจะซื้อ YES หรือ NO ควรจะไม่มีความสำคัญ

เราได้ทดสอบประเด็นนี้โดยการแยกผลการดำเนินการของผู้เสนอราคาตามทิศทางการถือครอง:

นักลงทุนที่เปิดตำแหน่ง NO ทำได้ดีกว่านักลงทุนที่เปิดตำแหน่ง YES ใน 59% ของเวลา

นักลงทุนที่ซื้อ YES มีผลตอบแทนส่วนเกินที่ถ่วงน้ำหนักเฉลี่ยอยู่ที่ +0.77% ในขณะที่นักลงทุนที่ซื้อ NO มี +1.25% ซึ่งแตกต่างกัน 0.47 คะแนนเปอร์เซ็นต์ แม้ผลกระทบจะเล็กน้อย (Cohen's d = 0.02-0.03) แต่ก็มีความเสถียรคงที่

อย่างน้อยนี่แสดงให้เห็นว่าการจับจุดต่างของราคาไม่ใช่สาเหตุทั้งหมด

ความแตกต่างระหว่างแต่ละประเภทของตลาด

หากความต้องการที่ไม่เป็นเหตุผลของผู้ไม่เข้าใจตลาดเป็นสาเหตุของความคลาดเคลื่อนแล้ว หมวดหมู่ที่ดึงดูดผู้เข้าร่วมที่มีประสบการณ์น้อยกว่าควรแสดงถึงช่องว่างที่ใหญ่กว่า ข้อมูลนั้นน่าประหลาดใจ: หมวดหมู่ด้านการเงินแสดงถึงช่องว่างเพียง 0.17 คะแนนเท่านั้น; ตลาดนั้นเกิดประสิทธิภาพสูงมาก

ในขณะที่อีกฝั่งหนึ่ง ความแตกต่างระหว่างเหตุการณ์ระดับโลกกับสื่อมีมากกว่า 7 จุดเปอร์เซ็นต์ สปอร์ตซึ่งเป็นประเภทที่มีปริมาณการซื้อขายสูงสุด แสดงให้เห็นถึงความแตกต่างอย่างค่อนข้างน้อยที่ 2.23 จุดเปอร์เซ็นต์ ด้วยปริมาณคำสั่งซื้อที่มีมูลค่า 6.1 พันล้านดอลลาร์ แม้ความแตกต่างที่ค่อนข้างน้อยนี้ก็ยังสร้างการถ่ายโอนความมั่งคั่งที่มหาศาล

เหตุใดปัญหาด้านการเงินจึงมีประสิทธิภาพมากเช่นนี้? คำอธิบายที่เป็นไปได้คือการคัดกรองผู้เข้าร่วม; ปัญหาด้านการเงินดึงดูดผู้ซื้อขายที่คิดในแง่ของความน่าจะเป็นและค่าคาดหวัง มากกว่าจะเป็นแฟนๆ ที่เดิมพันทีมโปรดของตนเอง ปัญหาเหล่านี้เองก็มีความน่าเบื่ออยู่แล้ว (เช่น "ดัชนี S&P จะปิดเหนือระดับ 6,000 จุดหรือไม่?") ซึ่งช่วยกรองผู้เดิมพันที่มีอารมณ์สูงออกไป

การพัฒนาของ Taker และ Maker

ความแตกต่างระหว่างผู้วาง�单และผู้รับคำสั่งไม่ใช่คุณสมบัติที่มีอยู่ในตัวของตลาด; มันเป็นสิ่งที่เกิดขึ้นเมื่อแพลตฟอร์มพัฒนาตัวเอง ตั้งแต่ช่วงเริ่มต้นของ Kalshi รูปแบบนั้นตรงกันข้าม: ผู้รับคำสั่งได้รับผลตอบแทนส่วนเกินที่เป็นบวก ในขณะที่ผู้วางคำสั่งขาดทุน

ตั้งแต่การเปิดตัวจนถึงปี 2023 นักลงทุนที่เป็นฝ่ายซื้อขายมีผลตอบแทนเฉลี่ยอยู่ที่ +2.0% ในขณะที่นักลงทุนที่เป็นฝ่ายขายมีผลตอบแทนอยู่ที่ -2.0% นักลงทุนที่มีประสบการณ์เป็นฝ่ายซื้อได้รับประโยชน์; นักลงทุนที่ไม่มีประสบการณ์เป็นฝ่ายขาย ซึ่งกำหนดให้เกิดช่วงเริ่มต้นและกลายเป็นผู้แพ้

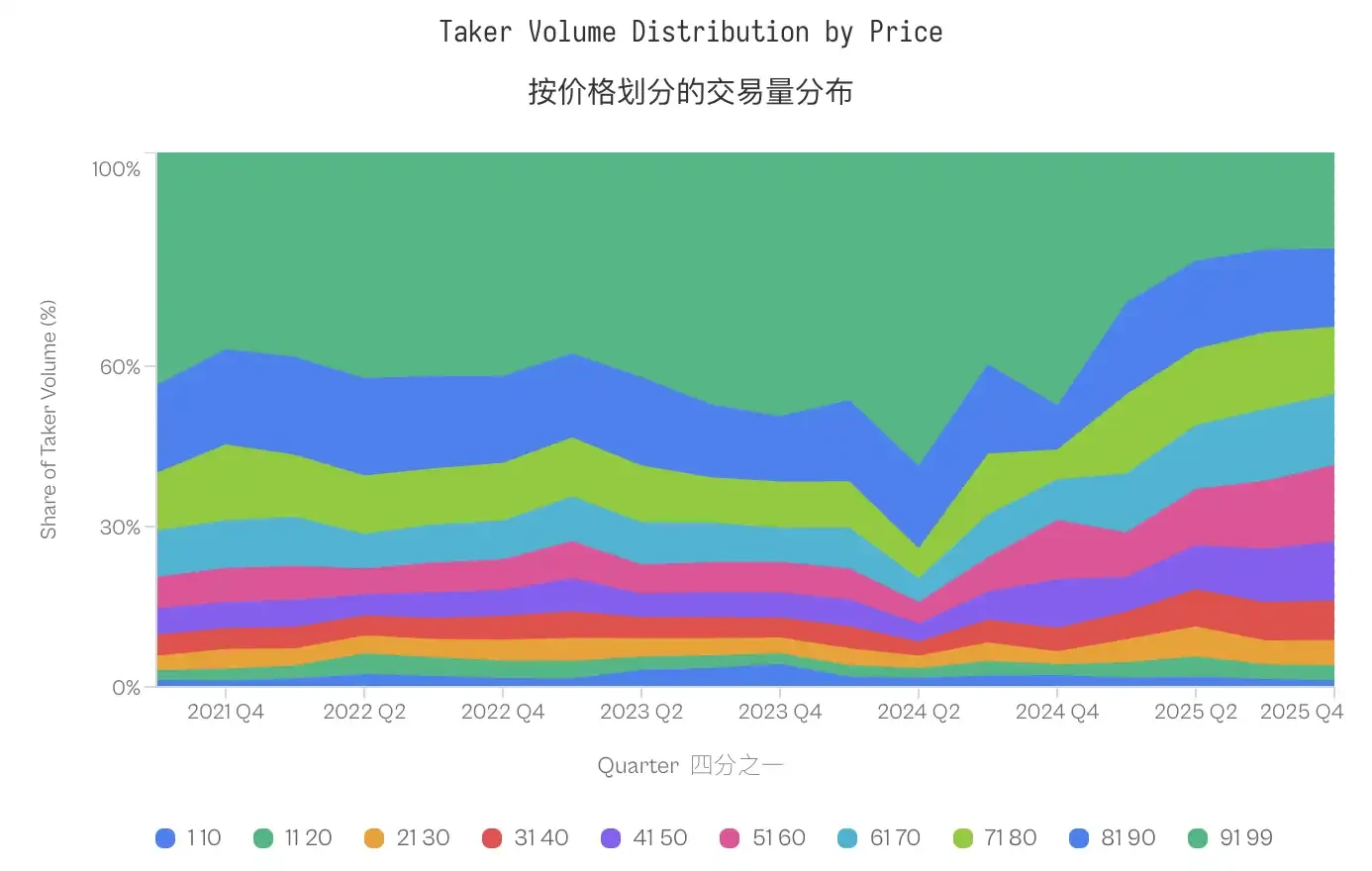

สถานการณ์นี้เริ่มกลับด้านในไตรมาสที่สองของปี 2024 และความแตกต่างก็เพิ่มขึ้นอย่างรวดเร็วหลังการเลือกตั้งปี 2024

จุดเปลี่ยนเกิดขึ้นพร้อมกับสองเหตุการณ์ ได้แก่ การที่ Kalshi ได้รับใบอนุญาตสัญญาการเมืองจากการเอาชนะ CFTC ในเดือนตุลาคม 2024 และการเลือกตั้งในปี 2024 ที่ตามมา ปริมาณการซื้อขายเพิ่มขึ้นจาก 30 ล้านดอลลาร์ในไตรมาสที่ 3 ปี 2024 เป็น 820 ล้านดอลลาร์ในไตรมาสที่ 4 ปี 2024 ทุนใหม่ดึงดูดผู้ทำตลาดที่มีความเชี่ยวชาญเข้ามามากขึ้น ซึ่งตามมาด้วยการสร้างคุณค่าจากการซื้อขายที่เกิดขึ้นกับคำสั่งซื้อขายต่างๆ

ก่อนการเลือกตั้ง ความแตกต่างเฉลี่ยอยู่ที่ -2.9 คะแนน (ฝ่ายที่ถือออร์เดอร์ชนะ) ในขณะที่หลังการเลือกตั้ง ความแตกต่างกลับเป็น +2.5 คะแนน (ฝ่ายที่ตั้งราคาชนะ)

ปริมาณการซื้อขายของสัญญาความน่าจะเป็นต่ำ (1-20 เซนต์) ยังคงมีสัดส่วนใกล้เคียงกัน โดยก่อนการเลือกตั้งอยู่ที่ 4.8% และหลังการเลือกตั้งอยู่ที่ 4.6% อย่างไรก็ตาม การกระจายตัวของราคาได้เปลี่ยนไปจริง ๆ โดยสัดส่วนของราคา 91-99 เซนต์ลดลงจาก 40-50% ในช่วงปี 2021-2023 เหลือต่ำกว่า 20% ในปี 2025 ในขณะที่ราคาในระดับกลาง (31-70 เซนต์) เพิ่มขึ้นอย่างมาก

พฤติกรรมของผู้ที่ยอมรับคำสั่งซื้อไม่ได้เปลี่ยนไปในทางที่หุนหัน (สัดส่วนของสัญญาที่มีความน่าจะเป็นต่ำแม้แต่จะลดลงเล็กน้อย) แต่ความสูญเสียของพวกเขาเพิ่มขึ้น

การพัฒนานี้ได้เปลี่ยนแปลงผลลัพธ์โดยรวม ความมั่งคั่งที่ถ่ายโอนจากผู้ซื้อขายสินทรัพย์ไปยังผู้ทำตลาดไม่ใช่คุณสมบัติที่มีอยู่ในตัวของตลาดไมโครสตรักเจอร์ (market microstructure) ที่ทำนายได้; มันต้องการผู้ทำตลาดที่มีความเชี่ยวชาญ และผู้ทำตลาดที่มีความเชี่ยวชาญนั้นต้องการปริมาณการซื้อขายที่เพียงพอเพื่อให้การมีส่วนร่วมของพวกเขาสมเหตุสมผล

ในช่วงเริ่มต้นที่มีปริมาณการซื้อขายต่ำ ผู้ทำตลาดมักจะเป็นบุคคลที่ไม่มีประสบการณ์ซึ่งแพ้ให้กับนักลงทุนที่มีข้อมูลมากกว่า

การเพิ่มขึ้นของปริมาณการซื้อขายได้ดึงดูดผู้ให้สภาพคล่องมืออาชีพ ซึ่งสามารถสร้างรายได้จากกระแสเงินทุนของนักลงทุนทุกจุดของราคาได้

คำถามใช่/ไม่ใช่ ความไม่สมมาตร

การแยกแยะระหว่างผู้เสนอราคา (market makers) และผู้รับคำสั่ง (market takers) ชี้ให้เห็นว่าใครเป็นผู้รับความเสี่ยง แต่ยังไม่ตอบคำถามว่าทำไมการตั้งราคาของฝ่ายที่รับคำสั่งมักผิดพลาดเสมอไป คำตอบไม่ได้อยู่ที่ความสามารถพิเศษในการคาดการณ์ของผู้เสนอราคา แต่อยู่ที่ผู้รับคำสั่งมีความชอบที่ต้องจ่ายค่าใช้จ่ายสูงสำหรับผลลัพธ์ที่แน่นอน

ความไม่สมมาตรในราคาเท่ากัน

โมเดลประสิทธิภาพมาตรฐานแสดงให้เห็นว่า การเบี่ยงเบนของราคาสัญญาประเภทต่างๆ ที่มีราคาเท่ากันควรจะสมมาตรกัน ทฤษฎีระบุว่า สัญญา "ใช่" ที่มีมูลค่า 1 เซนต์สหรัฐ และสัญญา "ไม่" ที่มีมูลค่า 1 เซนต์สหรัฐ ควรสะท้อนถึงผลตอบแทนที่คาดไว้ในลักษณะเดียวกัน

อย่างไรก็ตาม ข้อมูลขัดแย้งกับสิ่งนี้ ที่ราคา 1 เซนต์ ผลตอบแทนที่คาดไว้ในอดีตสำหรับ "YES" อยู่ที่ -41% ผู้ซื้อ YES คาดว่าจะสูญเสียเงินต้นเกือบครึ่ง ในทางตรงกันข้าม สำหรับสัญญา "NO" ที่ราคา 1 เซนต์ ผลตอบแทนที่คาดไว้ในอดีตอยู่ที่ +23% ความแตกต่างระหว่างค่าความน่าจะเป็นที่ดูเหมือนจะเท่ากันนี้สูงถึง 64 คะแนนเปอร์เซ็นต์

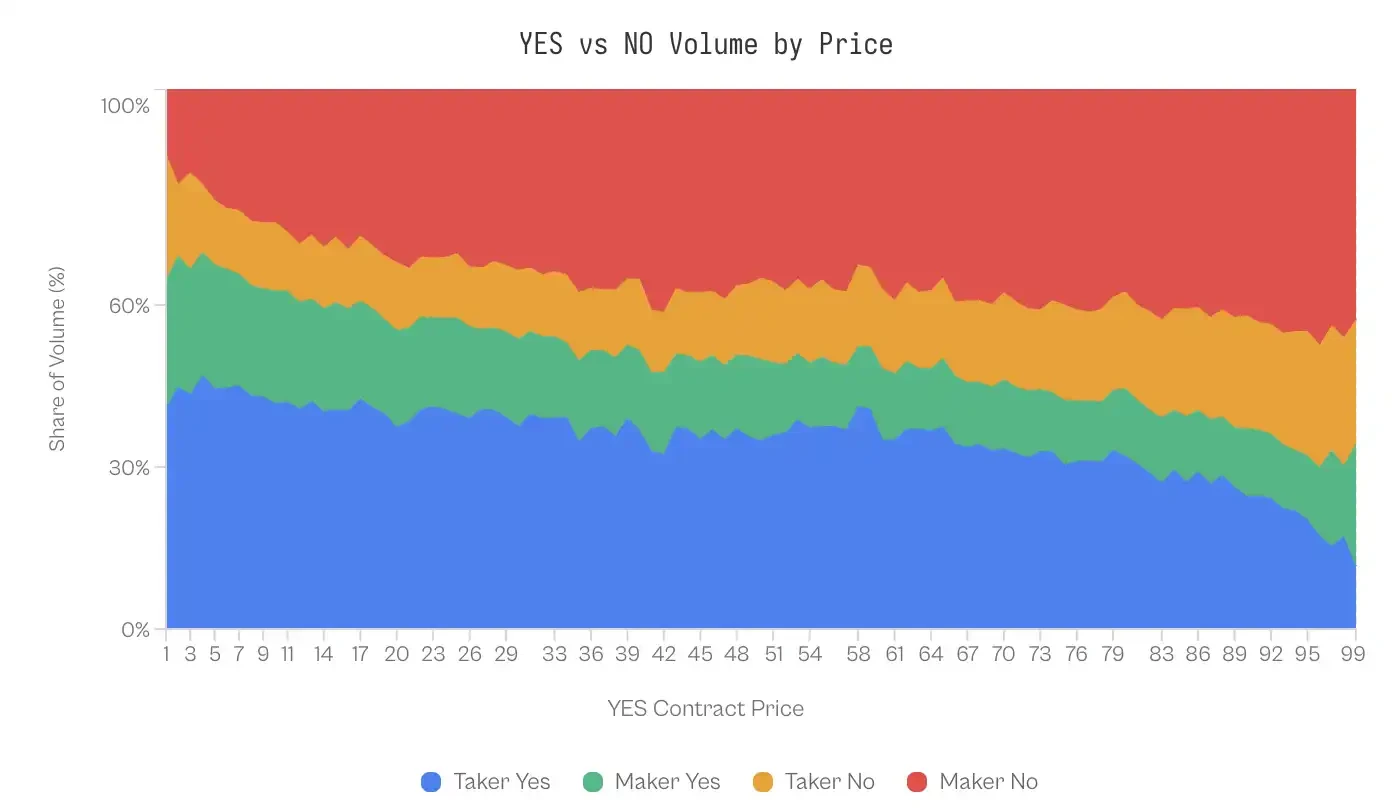

ข้อได้เปรียบของสัญญา NO ยังคงมีอยู่ ที่ระดับราคา 99 ระดับ สัญญา NO ให้ผลตอบแทนดีกว่าสัญญา YES ที่ 69 ระดับราคา และข้อได้เปรียบส่วนใหญ่กระจุกตัวอยู่ที่ราคาสุดขั้วของตลาด สัญญา NO สร้างผลตอบแทนที่สูงขึ้นที่แต่ละช่วงราคาตั้งแต่ 1 เซนต์ถึง 10 เซนต์ และ 91 เซนต์ถึง 99 เซนต์

แม้ว่าตลาดจะเป็นเกมแบบศูนย์สุทธิ แต่ผลตอบแทนแบบถ่วงน้ำหนักดอลลาร์ของผู้ซื้อ "YES" อยู่ที่ -1.02% ในขณะที่ผู้ซื้อ "NO" อยู่ที่ +0.83% ซึ่งแตกต่างกัน 1.85 คะแนนเปอร์เซ็นต์ เนื่องจาก "YES" ถูกตั้งราคาสูงเกินไป

ผู้กินเดิมพันชอบเดิมพันแบบมั่นใจ

ประสิทธิภาพที่ไม่ดีของสัญญา YES อาจเกี่ยวข้องกับพฤติกรรมของผู้ค้า วิเคราะห์ข้อมูลการซื้อขายและเปิดเผยความไม่สมดุลเชิงโครงสร้างในองค์ประกอบของกระแสคำสั่งซื้อ

ในช่วงราคา 1-10 เซนต์ (โดยที่ YES หมายถึงผลลัพธ์ที่ไม่นิยม) ผู้ซื้อแบบกินคำสั่ง (takers) คิดเป็น 41-47% ของปริมาณการซื้อขาย YES ในขณะที่ผู้วางคำสั่ง (makers) คิดเป็นเพียง 20-24% เท่านั้น ความไม่สมดุลนี้จะกลับด้านอีกข้างหนึ่งของเส้นโค้งความน่าจะเป็น เมื่อสัญญาซื้อขายมีราคา 99 เซนต์ (ซึ่งหมายความว่า NO เป็นผลลัพธ์ที่ไม่นิยมที่ราคา 1 เซนต์) ผู้วางคำสั่งจะซื้อสัญญา NO อย่างแข็งขัน (คิดเป็น 43% ของปริมาณการซื้อขาย) ในขณะที่ผู้ซื้อแบบกินคำสั่งมีส่วนเพียง 23% เท่านั้น

อาจมีการคาดเดาว่าผู้ทำตลาดใช้ประโยชน์จากความไม่สมมาตรนี้เพื่อทำกำไรด้วยการคาดการณ์ทิศทางที่แม่นยำกว่า—กล่าวง่าย ๆ ว่าพวกเขาทราบว่าเมื่อใดควรซื้อตัวเลือก NO แต่หลักฐานไม่ได้สนับสนุนสมมติฐานนี้

เมื่อแยกผลการดำเนินงานของผู้ทำตลาดตามทิศทางการถือครองแล้ว ผลตอบแทนเกือบจะเท่ากันทุกกรณี ความแตกต่างที่มีนัยสำคัญทางสถิติเกิดขึ้นได้ก็ต่อเมื่ออยู่ในส่วนท้ายสุดของช่วง (1-10 เซนต์และ 91-99 เซนต์) แม้แต่ในส่วนท้ายสุดนี้ ขนาดของผลลัพธ์ก็ยังเล็กมาก (Cohen's d = 0.02-0.03)

ความสมมาตรนี้มีความสำคัญ: ผู้ทำตลาดไม่ได้กำไรจากการคาดการณ์ทิศทาง แต่ได้กำไรผ่านกลไกบางอย่างที่ใช้ได้กับทั้งสองทิศทางเท่าเทียมกัน

การอภิปร

การวิเคราะห์การซื้อขาย 72.1 ล้านรายการบนแพลตฟอร์ม Kalshi ได้เปิดเผยโครงสร้างตลาดที่ไม่เหมือนใคร: ความมั่งคั่งถ่ายโอนอย่างเป็นระบบจากผู้รับสภาพคล่องไปสู่ผู้สร้างสภาพคล่อง ปรากฏการณ์นี้ถูกขับเคลื่อนโดยความลำเอียงทางพฤติกรรมที่เฉพาะเจาะจง และถูกควบคุมโดยระดับความสุกงอมของตลาด รวมถึงมีแนวโน้มเกิดขึ้นในหมวดหมู่ที่สามารถกระตุ้นความผูกพันทางอารมณ์สูงได้

กลไกการสกัดกำไรของผู้ได้รับประโยชน์

ในตลาดแบบศูนย์สุทธิ ผู้ได้กำไรนั้นชนะด้วยข้อมูลที่เหนือกว่า (การคาดการณ์) หรือโครงสร้างที่เหนือกว่า (การทำตลาด) หรือไม่?

ข้อมูลสนับสนุนอย่างมากว่าเป็นสิ่งหลังนี้

เมื่อแยกผลตอบแทนของผู้ทำตลาดตามทิศทางการถือครองแล้ว ความแตกต่างของผลการดำเนินงานนั้นเล็กมาก: ผู้ทำตลาดที่ซื้อ "YES" ได้ผลตอบแทนส่วนเกิน +0.77% ในขณะที่ผู้ทำตลาดที่ซื้อ "NO" ได้ผลตอบแทนส่วนเกิน +1.25% (ค่า Cohen's d ≈ 0.02)

ความสมมาตรทางสถิตินี้บ่งชี้ว่า ผู้ทำตลาดไม่มีความสามารถในการพยากรณ์ผลลัพธ์ที่ชนะอย่างมีนัยสำคัญ ตรงกันข้าม พวกเขาสร้างรายได้ผ่านการเก็งกำไรเชิงโครงสร้าง: คือการให้สภาพคล่องแก่กลุ่ม "ผู้ซื้อคำสั่ง" ที่มีความชอบในผลตอบแทนที่มีความเสี่ยงสูงและผลตอบแทนสูง

กลไกการสกัดนี้ขึ้นอยู่กับ "ภาษีความหวัง"

แม้ว่าประสิทธิภาพของ "YES" ที่มีความน่าจะเป็นต่ำจะต่ำกว่า "NO" ที่มีความน่าจะเป็นต่ำถึง 64% แต่ผู้ซื้อขายยังคงซื้อสัญญา "YES" ด้วยอัตราส่วนที่ไม่สัมพันธ์กันในราคาที่มีความน่าจะเป็นต่ำ โดยเกือบครึ่งหนึ่งของปริมาณการซื้อขายทั้งหมดในช่วงราคาดังกล่าวเป็นการซื้อขายในส่วนนี้

ดังนั้น ผู้ทำตลาดจึงไม่จำเป็นต้องคาดการณ์อนาคต พวกเขาเพียงแค่ต้องทำหน้าที่เป็นคู่ค้าในการซื้อขายที่มีความเชื่อมั่นเท่านั้น ซึ่งสอดคล้องกับงานวิจัยของ Reichenbach และ Walther (2025) เกี่ยวกับ Polymarket และ Whelan (2025) เกี่ยวกับ Betfair ซึ่งแสดงให้เห็นว่า ในตลาดการคาดการณ์นั้น ผู้ทำตลาดจะเสนอปริมาณการซื้อขายที่ปรับตัวให้เข้ากับอคติเหล่านี้ มากกว่าการคาดการณ์

ความเชี่ยวชาญด้านสภาพคล่อง

ในช่วงปี 2021-2023 นักซื้อส่วนใหญ่ยังคงได้รับผลตอบแทนที่เป็นบวก แม้ว่าจะมี Longshot Bias อยู่ด้วย แนวโน้มนี้กลับด้านอย่างแม่นยำกับการเพิ่มขึ้นของปริมาณการซื้อขายหลังจากที่ Kalshi ชนะคดีในเดือนตุลาคม ปี 2024

การถ่ายโอนความมั่งคั่งที่สังเกตเห็นในช่วงปลายปี 2024 เป็นฟังก์ชันของความลึกของตลาด ในช่วงเริ่มต้นของแพลตฟอร์ม ความไม่คล่องตัวต่ำทำให้ผู้ค้าอัลกอริทึมที่มีความเชี่ยวชาญไม่สามารถเข้ามามีส่วนร่วมได้ อย่างไรก็ตาม ปริมาณการซื้อขายที่เพิ่มขึ้นอย่างมากหลังการเลือกตั้งปี 2024 ได้กระตุ้นให้ผู้ให้สภาพคล่องมืออาชีพเข้าสู่ตลาด ซึ่งสามารถจับจุดทำกำไรจากความต่างของราคาได้อย่างเป็นระบบ และใช้ประโยชน์จากกระแสเงินทุนที่มีความลำเอียง

ความแตกต่างระหว่างตลาด

ความแตกต่างของคำสั่งซื้อ-ขายในแต่ละประเภทแสดงให้เห็นว่าผู้เข้าร่วมตลาดคัดกรองอย่างไรบ้างที่ส่งผลต่อประสิทธิภาพของตลาด

• การเงิน (0.17 จุด): เป็นกลุ่มควบคุมเพื่อแสดงให้เห็นว่าตลาดการพนันสามารถเข้าใกล้ประสิทธิภาพได้ คำถามเช่น "ดัชนี S&P 500 จะปิดเหนือระดับ 6,000 จุดได้หรือไม่?" ดึงดูดผู้เข้าร่วมที่คิดในเชิงความน่าจะเป็นและค่าคาดหวัง ซึ่งมีแนวโน้มสูงว่าเป็นนักซื้อขายออปชันหรือผู้ติดตามข้อมูลเศรษฐกิจมหภาค ระดับความเข้าใจข้อมูลของผู้เข้าร่วมมีข้อกำหนดสูง ผู้พนันทั่วไปไม่มีข้อได้เปรียบ และพวกเขาอาจตระหนักถึงเรื่องนี้ด้วย ดังนั้นจึงเลือกที่จะถอนตัวออก

• การเมือง (1.02 คะแนน): แม้ว่าจะเกี่ยวข้องกับปัจจัยทางอารมณ์ที่เข้มข้น แต่ประสิทธิภาพในการทำนายยังคงมีข้อบกพร่องในระดับหนึ่ง นักพนันการเมืองติดตามผลสำรวจความคิดเห็นอย่างใกล้ชิด และได้ปรับการตัดสินใจของตนเองอย่างต่อเนื่องตามวงจรการเลือกตั้ง ช่องว่างนี้มีขนาดใหญ่กว่ากลุ่มการเงิน แต่เล็กกว่ากลุ่มความบันเทิงอย่างมาก ซึ่งบ่งชี้ว่าการมีส่วนร่วมทางการเมืองแม้จะมีลักษณะทางอารมณ์ที่เข้มข้น แต่ก็ไม่ได้ทำให้ความสามารถในการใช้เหตุผลเชิงความน่าจะเป็นถดถอยลงอย่างสิ้นเชิง

• กีฬา (2.23 หน้า) : เป็นประเภทที่มีสัดส่วนสูงสุดในตลาดการพนัน แม้ความแตกต่างจะไม่ใหญ่มากนัก แต่ก็มีความสำคัญอย่างมากเมื่อพิจารณาถึงสัดส่วนปริมาณการซื้อขาย 72% ของประเภทนี้ นักพนันกีฬาแสดงให้เห็นถึงความชอบที่สามารถตรวจสอบได้บางประการ รวมถึงความภักดีต่อทีมเหย้า ผลกระทบจากเหตุการณ์ล่าสุด และความผูกพันทางอารมณ์ต่อผู้เล่นระดับสตาร์ ผู้สนับสนุนทีมที่พนันว่าทีมของตนจะชนะการแข่งขันไม่ได้คำนวณผลตอบแทนที่คาดไว้ แต่พวกเขาแท้จริงแล้วกำลังซื้อความหวังนั่นเอง

• สกุลเงินดิจิทัล (2.69 คะแนน): ผู้เข้าร่วมที่ถูกดึงดูดได้รับอิทธิพลอย่างมากจากจิตวิทยาของนักลงทุนรายย่อยที่ว่า "ราคาจะเพิ่มขึ้น" กลุ่มคนกลุ่มนี้ทับซ้อนกับกลุ่มเทรดเดอร์ Meme และนักเก็งกำไร NFT คำถามเช่น "บิทคอยน์จะแตะ 100,000 ดอลลาร์หรือไม่?" มักจะเป็นการเดิมพันที่อิงจากเรื่องราวมากกว่าการประเมินความน่าจะเป็น

• ความบันเทิง วัฒนธรรม และเหตุการณ์ระดับโลก (4.79–7.32 คะแนน): สาขาเหล่านี้มีช่องว่างความเข้าใจที่ใหญ่ที่สุด และมีลักษณะร่วมกันคือ ผู้คนมักประเมินว่าตนเองมีความรู้เพียงพอในระดับที่สูงเกินจริง ผู้ที่ติดตามข่าวดาราหรือเรื่องสุภาษิตต่างก็รู้สึกว่าตนเองมีสิทธิ์ที่จะคาดการผลการประกาศรางวัล ผู้ที่อ่านหัวข้อข่าวก็รู้สึกว่าตนเองเข้าใจเรื่องการเมืองระหว่างประเทศ ซึ่งส่งผลให้กลุ่มผู้เข้าร่วมสับสนระหว่างความคุ้นเคยกับความสามารถในการตัดสินใจ

การวิจัยของเราแสดงให้เห็นว่าประสิทธิภาพของตลาดขึ้นอยู่กับสองปัจจัย ได้แก่ ความยากในการเข้าถึงของผู้มีข้อมูลที่เกี่ยวข้องด้านเทคนิค และระดับที่ปัญหาที่ซ่อนอยู่ในตลาดกระตุ้นให้เกิดการใช้เหตุผลทางอารมณ์

เมื่อข้อจำกัดของตลาดสูงและกรอบมีความเป็นกลางทางวัตถุ ประสิทธิภาพของตลาดจะเข้าใกล้สถานะที่สมบูรณ์แบบ ในขณะที่ข้อจำกัดต่ำและกรอบส่งเสริมการเล่าเรื่อง ผลกระทบของความมั่นใจจะสูงสุด

ข้อจำกัด

แม้ว่าข้อมูลที่ใช้ในการวิจัยนี้จะเชื่อถือได้ แต่ยังมีข้อจำกัดบางประการอยู่ดี

ประการแรก เนื่องจากไม่มี ID ของผู้ซื้อขายที่เป็นเอกลักษณ์ เราจึงต้องพึ่งพาการจำแนกประเภทว่าเป็น "ผู้ทำตลาด/ผู้กินคำสั่ง" เพื่อแสดงถึงผู้ซื้อขายที่ "มีประสบการณ์/ไม่มีประสบการณ์" แม้ว่าจะเป็นวิธีการที่ใช้กันทั่วไปในเอกสารทางโครงสร้างพื้นฐาน แต่ก็ไม่สามารถจับภาพได้อย่างสมบูรณ์ว่าผู้ซื้อขายที่มีประสบการณ์ใช้ข้อมูลที่เกี่ยวข้องกับเวลาในการซื้อขายข้ามกัน

ประการที่สอง เนื่องจากเราไม่สามารถสังเกตเห็นความแตกต่างของราคาซื้อขายจากข้อมูลการทำธุรกรรมในอดีตโดยตรง จึงยากที่จะแยกแยะพฤติกรรมการจับจ่ายกับการใช้ประโยชน์จากปริมาณการจราจรที่ผิดพลาดได้อย่างสมบูรณ์

สุดท้าย ผลลัพธ์เหล่านี้มีผลใช้ได้เฉพาะในสภาพแวดล้อมด้านการกำกับดูแลของสหรัฐอเมริกาเท่านั้น; ตลาดการซื้อขายแบบออฟชอร์ที่มีข้อจำกัดด้านอัตราทดและโครงสร้างค่าธรรมเนียมที่แตกต่างกันอาจแสดงให้เห็นถึงแนวโน้มที่ต่างออกไป

สรุป

ความมุ่งมั่นในการทำนายตลาดคือความสามารถในการรวมข้อมูลที่หลากหลายเข้าด้วยกันเป็นความน่าจะเป็นเดียวที่ถูกต้องแม่นยำ

อย่างไรก็ตาม การวิเคราะห์ของเราเกี่ยวกับ Kalshi แสดงให้เห็นว่าสัญญาณนี้มักถูกบิดเบือนโดยการถ่ายโอนความมั่งคั่งเชิงระบบ ซึ่งถูกขับเคลื่อนโดยจิตวิทยาของมนุษย์และโครงสร้างพื้นฐานของตลาด

ตลาดถูกแบ่งออกเป็นสองกลุ่มที่แตกต่างกันอย่างสิ้นเชิง: กลุ่มแรกเป็นกลุ่มผู้ซื้อที่จ่ายราคาสูงเกินไปสำหรับผลลัพธ์ที่มีความน่าจะเป็นต่ำแต่แน่นอน และกลุ่มที่สองเป็นกลุ่มผู้ขายที่สามารถแย่งกำไรส่วนเกินนี้ได้โดยการให้สภาพคล่องแบบถูกต้องตามระบบอย่างผ่านๆ

เมื่อหัวข้อเป็นเรื่องที่น่าเบื่อและสามารถวัดผลได้ชัดเจน (เช่น การเงิน) ตลาดจะมีประสิทธิภาพ เมื่อหัวข้อนั้นเปิดโอกาสให้ความหวังเข้ามามีบทบาท (เช่น กีฬา ความบันเทิง) ตลาดจะกลายเป็นกลไกที่ช่วยโอนความมั่งคั่งจากผู้ที่มองโลกในแง่ดีไปสู่ผู้ที่คำนวณอย่างแม่นยำ