ผู้เขียน:YQ

แปลโดย: เจียหuan, ChainCatcher

รูปแบบธุรกิจของอินเทอร์เน็ตคือโฆษณา ตลอดสามทศวรรษที่ผ่านมา นี่ได้กลายเป็นกฎเริ่มต้น: แสดงเนื้อหาแก่มนุษย์ รวบรวมความสนใจ และแปลงการคลิกเป็นรายได้ เครื่องมือค้นหา โซเชียลมีเดีย เว็บไซต์ข่าว และแพลตฟอร์มวิดีโอ ล้วนปฏิบัติตามตรรกะเดียวกัน ผู้ใช้ไม่ใช่ลูกค้า ผู้ใช้คือผลิตภัณฑ์

ตัวแทนได้ทำลายรูปแบบนี้ไปแล้ว ตัวแทนที่เรียกใช้ API ไม่มีความสนใจที่สามารถเก็บเกี่ยวได้ มันไม่ดูโฆษณาบนหน้าจอ มันไม่คลิกลิงก์ที่ได้รับการสนับสนุน มันไม่ซื้อสินค้าด้วยความรู้สึก冲动จากการแนะนำของอินฟลูเอนเซอร์ มันประเมินบริการตามประโยชน์ใช้สอย จ่ายตามคุณค่าที่ได้รับ หรือไม่ก็เดินจากไป ทั้งเศรษฐกิจโฆษณาถูกสร้างขึ้นบนสมมติฐานว่ามีมนุษย์อยู่อีกด้านหนึ่งของหน้าจอ เมื่อผู้ใช้กลายเป็นเครื่องจักร สมมติฐานนี้ก็พังทลาย

นี่ไม่ใช่สมมติฐาน Gartner คาดการณ์ว่าจนถึงปี 2028 จะมีการซื้อขาย B2B มูลค่า 15 ล้านล้านดอลลาร์สหรัฐผ่าน AI Agents ChatGPT มีผู้ใช้งานรายสัปดาห์ 900 ล้านราย (ข้อมูลเดือนกุมภาพันธ์ 2026) เมื่อผู้ใช้เหล่านี้มอบการตัดสินใจในการซื้อให้กับตัวแทน ตัวแทนเหล่านั้นจะต้องมีวิธีการชำระเงิน มีบริษัทสองแห่งที่กำลังสร้างเส้นทางนี้ขึ้นมา: x402 ของ Coinbase และ MPP ของ Stripe ทั้งคู่เปิดใช้งานรหัสสถานะเดียวกันที่อยู่ในสถานะนอนหลับในข้อกำหนด HTTP ตั้งแต่ปี 1996 นอกจากนี้ พวกเขาไม่สามารถตกลงกันได้ในเรื่องอื่นใดเลย

ปลุกโปรโตคอลการชำระเงินที่นอนหลับมานานสามสิบปี

ในปี 1996 Roy Fielding ได้ฝังตัวแทนสถานะ 402 “ต้องชำระเงิน (Payment Required)” ไว้ใน HTTP/1.1 วิสัยทัศน์ในเวลานั้นคือการผนวกการชำระเงินแบบจุลภาค (ธุรกรรมทางการเงินขนาดเล็กมาก) เข้าไปในชั้นล่างของเว็บ จ่ายห้าเซนต์เพื่ออ่านบทความหนึ่งบทความ จ่ายหนึ่งเซนต์เพื่อโหลดรูปภาพหนึ่งรูป ทำให้เงินกลายเป็นส่วนหนึ่งของ HTTP อย่างเป็นธรรมชาติ เหมือนลิงก์

สามสิ่งที่ทำให้มันล้มเหลว ค่าธรรมเนียมบัตรเครดิต 0.25 ถึง 0.35 ดอลลาร์ต่อการทำธุรกรรมทำให้การชำระเงินห้าเซนต์ดูไร้เหตุผล การแจ้งเตือนการชำระเงินก่อให้เกิดความเหนื่อยล้าในการตัดสินใจ ขณะนั้นยังไม่มีกระเป๋าเงินในเบราว์เซอร์ ไมโครซอฟท์ MSN MicroPayments ล้มเหลว DigiCash ก็ล้มเหลว อินเทอร์เน็ตจึงหันไปสนับสนุนโฆษณาแทน และ HTTP 402 ก็เงียบไปเป็นเวลาสามสิบปี

สิ่งที่เปลี่ยนไปไม่ใช่เทคโนโลยี คริปโตที่มีมูลค่าคงที่และเครือข่ายเลเยอร์ 2 ทำให้การซื้อขายในราคาต่ำกว่าหนึ่งเซนต์เป็นไปได้ สิ่งที่เปลี่ยนไปคือผู้ใช้ เมื่อผู้ใช้เป็นมนุษย์ โฆษณาจึงได้ผล เมื่อผู้ใช้เป็นเครื่องจักร โฆษณาจะไม่สามารถทำงานได้ตามโครงสร้าง เศรษฐกิจของเครื่องจักรต้องการชั้นการชำระเงิน HTTP 402 ชัดเจนว่าเป็นตำแหน่งที่เหมาะที่สุดในการสร้างมัน Coinbase เปิดตัว x402 ในเดือนพฤษภาคม 2025 Stripe เปิดตัว MPP ในเดือนมีนาคม 2026 การแข่งขันเริ่มต้นขึ้นแล้ว

แต่ทุกคนต่างถามว่าโปรโตคอลใดจะชนะ นี่เป็นคำถามที่ผิดพลาด ช่องทางการชำระเงินเป็นเพียงโครงสร้างพื้นฐานเท่านั้น วีซ่าจัดการธุรกรรมปีละ 14 ล้านล้านดอลลาร์สหรัฐ แมสเทอร์การ์ดและธนาคารซานตันเดอร์ได้ดำเนินการชำระเงินด้วย AI Agents รายแรกของยุโรปเมื่อวันที่ 2 มีนาคม 2026 เมื่อบัตรเดบิตและบัตรเครดิตที่มีอยู่ 4 พันล้านใบสามารถใช้สำหรับการทำธุรกรรมแบบตัวแทนได้ โปรโตคอลในการโอนเงินจึงเป็นเพียงตั๋วเข้าร่วมเท่านั้น แนวป้องกันที่แท้จริงอยู่ที่ชั้นการตัดสินใจและประสานงาน: ในระบบนี้ ตัวแทนจะเป็นผู้ตัดสินใจว่าจะซื้ออะไร ซื้อจากใคร และยืนยันความเชื่อถือได้อย่างไร

ทะเลสีน้ำเงินขนาดล้านล้าน

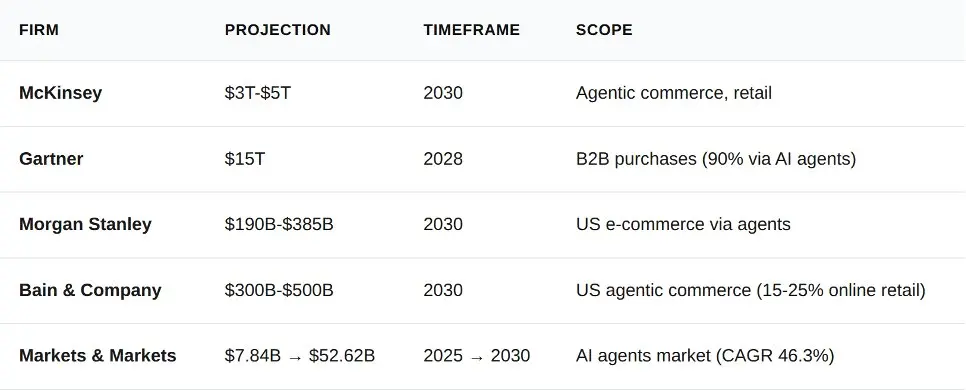

ในช่วงสิบสองเดือนที่ผ่านมา มีสถาบันวิเคราะห์ห้าแห่งที่เผยแพร่การพยากรณ์เกี่ยวกับธุรกิจ Agents พวกเขามีความเห็นไม่ตรงกันในตัวเลขเฉพาะ แต่กลับมีทิศทางการพัฒนาที่สอดคล้องกันอย่างน่าประหลาดใจ

ระหว่างขีดล่างของมอร์แกน สแตนลีย์ (190 พันล้านดอลลาร์สหรัฐ) กับข้อมูล B2B ของ Gartner (15 ล้านล้านดอลลาร์สหรัฐ) มีความแตกต่างกันสองระดับของจำนวน ความแตกต่างนี้ไม่ได้เกิดจากความสับสน แต่เกิดจากขอบเขตการนับที่ต่างกัน มอร์แกน สแตนลีย์คำนวณการค้าปลีกออนไลน์ของผู้บริโภคในสหรัฐอเมริกา ในขณะที่ Gartner คำนวณการจัดซื้อ B2B ทั่วโลก แม้แต่การประมาณการขั้นต่ำที่ระมัดระวังที่สุด ก็ยังแสดงให้เห็นถึงขนาดตลาดที่ใหญ่กว่าปริมาณการประมวลผลทั้งหมดของ Stripe ในปี 2023 (1 ล้านล้านดอลลาร์สหรัฐ)

ทำไมแอปพลิเคชันระดับองค์กรจึงต้องดำเนินการก่อน

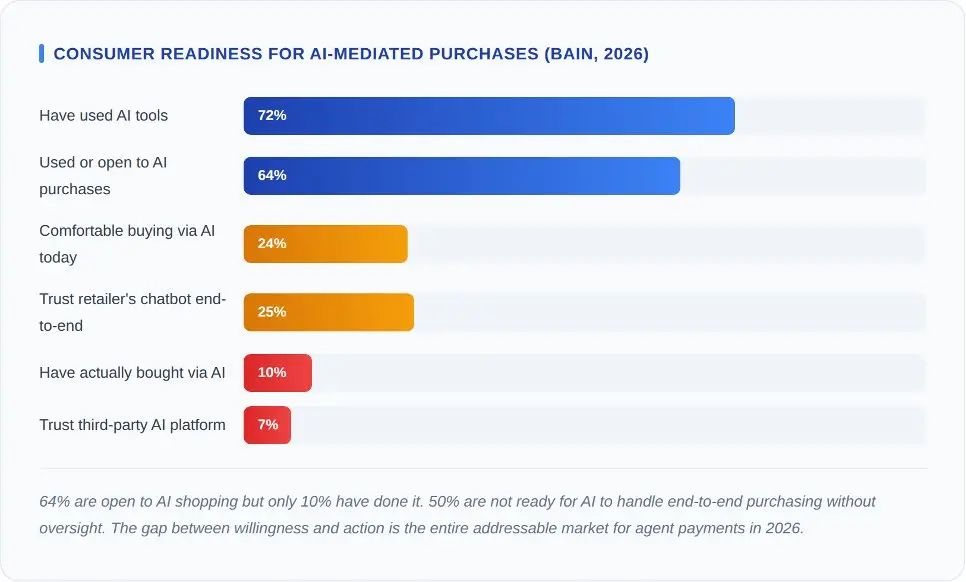

บริษัท Bain ได้ทำการสำรวจผู้บริโภคชาวอเมริกัน 2,016 คนในต้นปี 2026 ตัวเลขเหล่านี้แน่นอนว่าเป็นน้ำเย็นสำหรับผู้ที่คาดการณ์เส้นโค้งการเติบโตอย่างระเบิด

ข้อมูลสำคัญคือ มีเพียง 7% ของผู้คนที่ไว้วางใจแพลตฟอร์ม AI ภายนอกในการช่วยซื้อของพวกเขา ในขณะที่ความเชื่อมั่นในแชทบอทของร้านค้าปลีกอยู่ที่ 25% ช่องว่างนี้เกิดจากระยะห่างของความเชื่อถือ ผู้คนไว้วางใจร้านค้าที่พวกเขาเคยซื้อสินค้ามากกว่าตัวแทน AI ทั่วไป แคมเปญตัวแทนเชิงพาณิชย์ชุดแรกจะเกิดขึ้นผ่าน AI ของแบรนด์ร้านค้าปลีก ไม่ใช่ผ่านโปรโตคอลตัวแทนอิสระ

สำหรับ x402 และ MPP นั้น นัยที่ซ่อนอยู่เหมือนกัน โปรโตคอลทั้งสองชนิดนี้จำเป็นต้องได้รับการรับรองจากภาคธุรกิจก่อนที่จะได้รับความนิยมจากผู้บริโภค ผู้บริโภคไม่ได้เลือกช่องทางการชำระเงิน แต่เป็นผู้ค้าที่ตัดสินใจ ผู้ค้าเลือกช่องทางตามอัตราการฉ้อโกง ความเร็วในการตั้งถิ่นฐาน และความรับผิดชอบต่อการยกเลิกการชำระเงิน ไม่ใช่ตามความสวยงามของโปรโตคอล

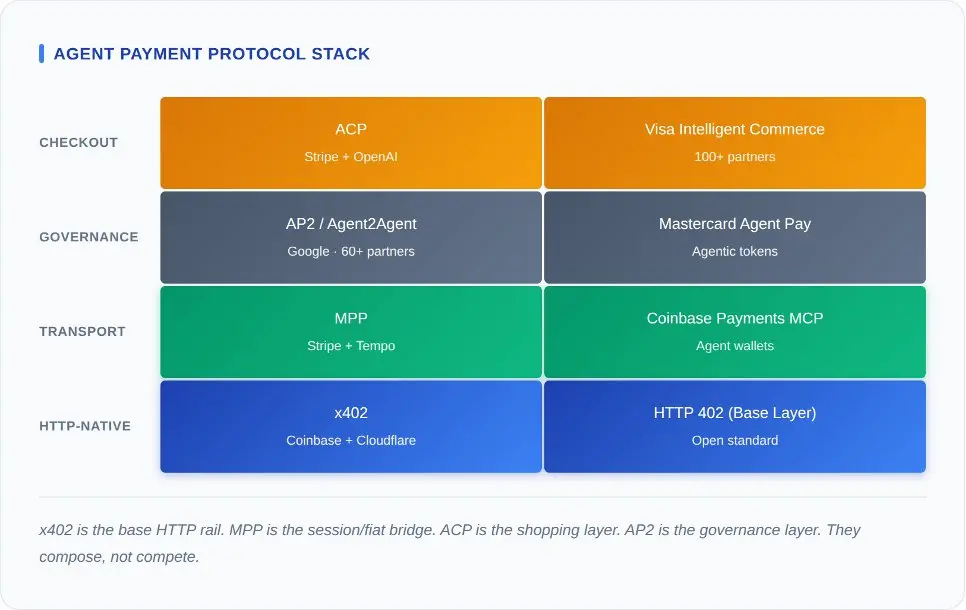

ระบบนิเวศของโปรโตคอลการชำระเงินที่สามารถรวมกันได้

วิธีที่เร็วที่สุดในการเข้าใจผิดเกี่ยวกับการชำระเงินโดยตัวแทนคือการจัดเรียงประกาศของแต่ละโปรโตคอลไว้ข้างๆ กัน แล้วถามว่า “อันไหนดีที่สุด” โปรโตคอลเหล่านี้อยู่บนระดับต่างๆ กันของเทคโนโลยีเดียวกัน การเปรียบเทียบพวกมันด้วยกันเหมือนกับการเปรียบเทียบโปรโตคอล TCP กับ Shopify

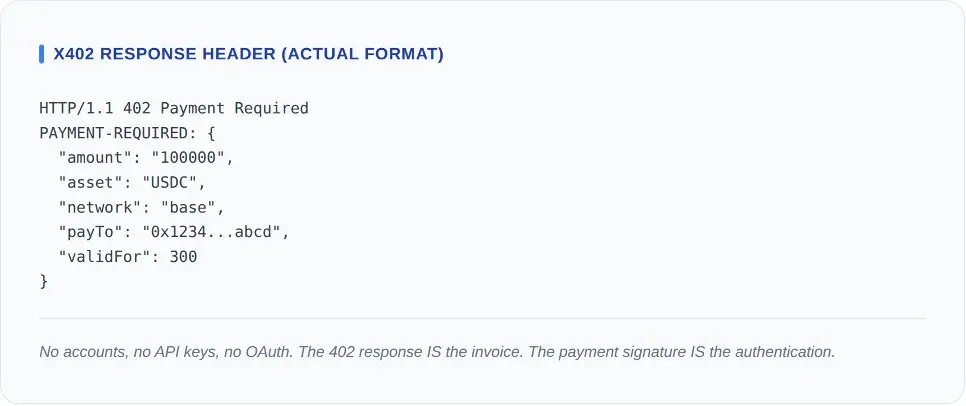

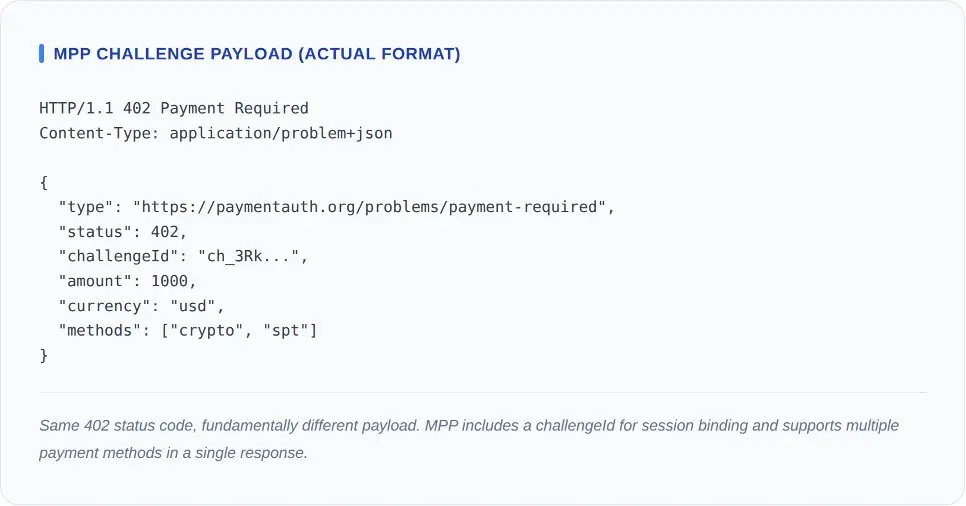

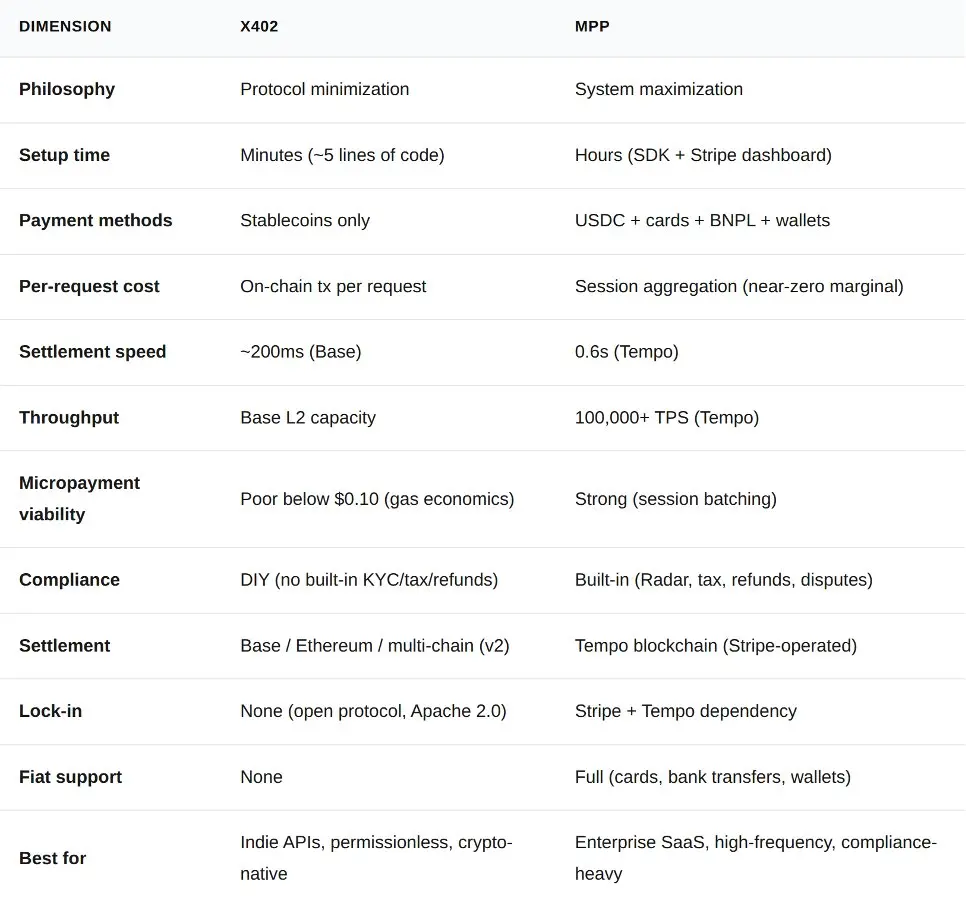

x402 อยู่ที่ชั้นล่างสุด มันเพิ่มความหมายของการชำระเงินให้กับ HTTP โดยตรง เซิร์ฟเวอร์ใดๆ ก็สามารถส่งรหัสสถานะ 402 กลับมาได้ และไคลเอนต์ใดๆ ก็สามารถตอบกลับด้วยธุรกรรมที่ลงลายเซ็น ไม่จำเป็นต้องใช้ SDK ไม่จำเป็นต้องมีเซสชัน ไม่จำเป็นต้องมีสถานะ MPP อยู่ที่ชั้นบนกว่านั้น มันใช้รหัสสถานะ 402 เดียวกัน แต่ห่อหุ้มไว้ในโปรโตคอลเซสชันที่รวมการชำระเงินขนาดเล็ก รองรับสกุลเงิน fiat และเชื่อมต่อกับโครงสร้างการปฏิบัติตามกฎหมายของ Stripe

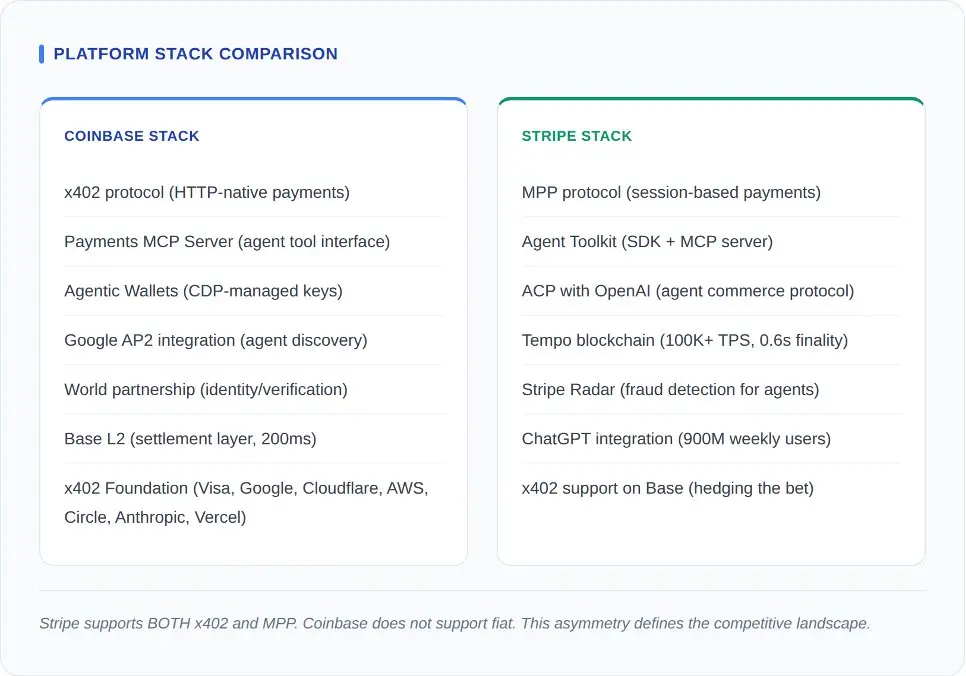

เหนือทั้งสองอย่างนี้คือชั้นการจัดการการตัดสินใจ แอปพลิเคชัน AP2 ของกูเกิลกำหนดวิธีที่ตัวแทนค้นหาซึ่งกันและกัน แลกเปลี่ยนสิทธิ์ และมอบหมายสิทธิ์ ขณะที่ ACP ที่ Stripe และ OpenAI ร่วมกันพัฒนารับผิดชอบการค้นหาผลิตภัณฑ์ การจัดการรถเข็น และการชำระเงิน วีซาและมาสเตอร์การ์ดสร้างชั้นข้อมูลประจำตัวขึ้นเหนือทั้งหมดนี้

การวิเคราะห์ส่วนใหญ่ละเลยข้อสังเกตหนึ่งประการ: นี่คือชั้นที่สามารถรวมกันได้ ไม่ใช่ทางเลือกที่ตัดกันเอง ในทางทฤษฎี รายการซื้อขายหนึ่งรายการสามารถรับการอนุญาตผ่าน AP2 เลือกผลิตภัณฑ์ผ่าน ACP จัดการเซสชันผ่าน MPP และปิดการชำระเงินผ่าน x402 ยังไม่มีใครสร้างสแต็กที่สมบูรณ์แบบนี้ การรวมกันได้นี้เป็นสมมติฐานด้านการออกแบบ ไม่ใช่ความเป็นจริงในการผลิต แต่ตรรกะด้านสถาปัตยกรรมนั้นถูกต้อง: การขยาย a2a-x402 ของกูเกิล (ซึ่งเปิดซอร์สบน GitHub แล้ว) ได้เชื่อมต่อ AP2 และ x402 แล้ว

ปัญหาในขณะนี้คือ เมื่อระดับอื่นๆ เคลื่อนตัวไปสู่ความเป็นมาตรฐานเดียวกัน ระดับใดจะสามารถจับมูลค่าที่ใหญ่ที่สุดได้

สิ่งที่ตัดสินชัยชนะคือค่าธรรมเนียม

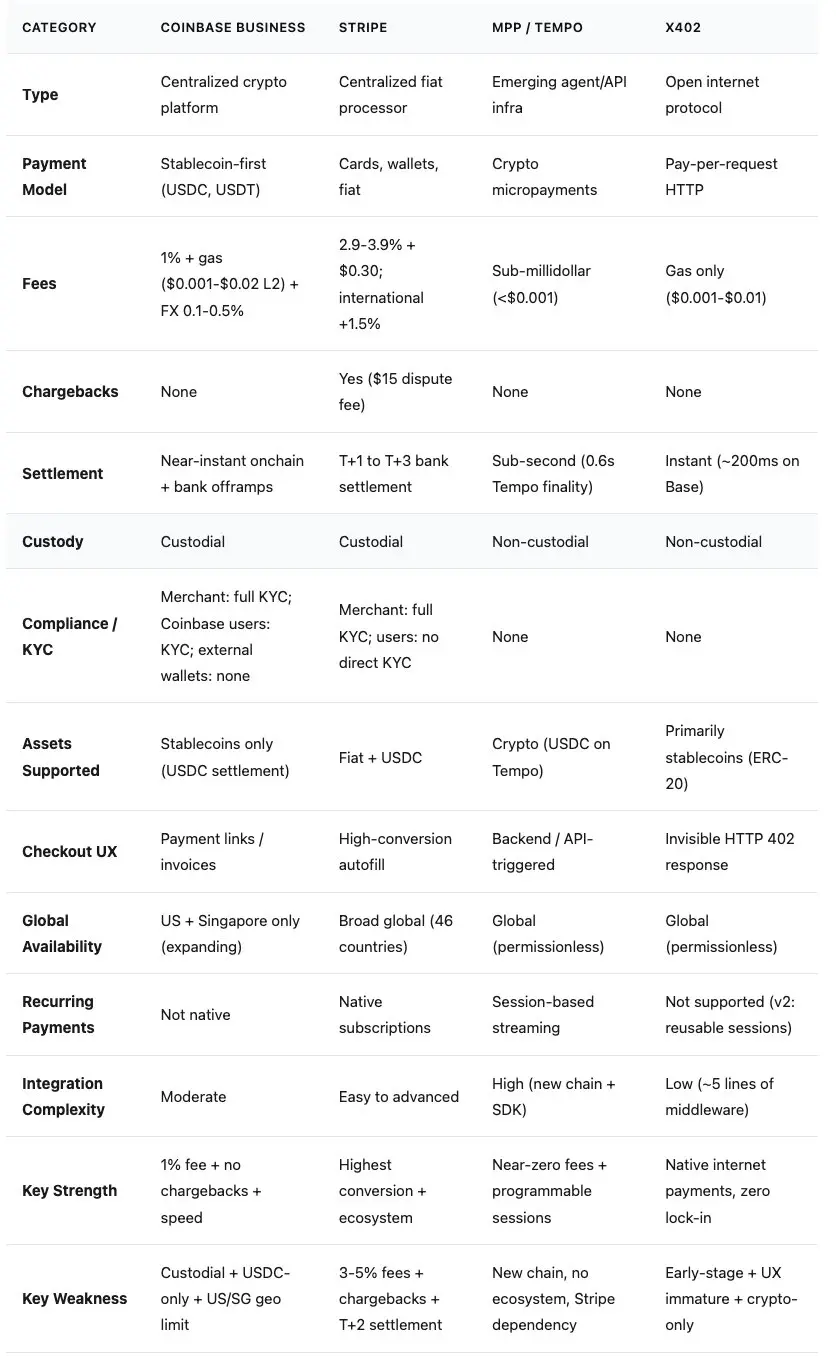

การอภิปรายทุกครั้งเกี่ยวกับการชำระเงินผ่านตัวแทนสุดท้ายก็จะเปลี่ยนเป็นการอภิปรายเกี่ยวกับค่าธรรมเนียม นี่คือข้อมูลเปรียบเทียบจริงของสี่แนวทางที่ยังไม่ได้เปิดเผยโดยผู้อื่น

x402 Protocol: แนวทางการเข้ารหัสที่เรียบง่าย แหล่งเปิด และบริสุทธิ์

โปรโตคอล x402 สามารถอธิบายได้ด้วยรหัส middleware ห้าขั้นตอน ไคลเอนต์ร้องขอทรัพยากร เซิร์ฟเวอร์ตอบกลับด้วย HTTP 402 พร้อมหัวข้อการชำระเงิน ไคลเอนต์ลงนามในการโอนสกุลเงินเสถียร และลองใหม่พร้อมลายเซ็นการชำระเงิน ผู้ให้บริการตรวจสอบการตั้งtle บนบล็อกเชน เซิร์ฟเวอร์ตอบกลับด้วย HTTP 200

ข้อมูลบนสายโซ่จนถึงเดือนมีนาคม 2026: ปริมาณการซื้อขายเฉลี่ยต่อวันอยู่ที่ประมาณ 131,000 รายการ ยอดการซื้อขายเฉลี่ยต่อวันอยู่ที่ประมาณ 28,000 ดอลลาร์สหรัฐ และจำนวนเงินชำระเฉลี่ยอยู่ที่ 0.20 ดอลลาร์สหรัฐ ตามการวิเคราะห์ทางนิติวิทยาศาสตร์ของ CoinDesk (วันที่ 11 มีนาคม 2026) ประมาณครึ่งหนึ่งเป็นการทดสอบและการสำรวจการรวมระบบของนักพัฒนา ยอดการซื้อขายรายปีอยู่ที่ประมาณ 10 ล้านดอลลาร์สหรัฐ เมื่อตัดการทดสอบออก ยอดการซื้อขายทางธุรกิจจริงรายปีอยู่ที่ประมาณ 5 ล้านดอลลาร์สหรัฐ สำหรับโปรโตคอลที่ได้รับการสนับสนุนโดย Coinbase, Cloudflare, Visa และ Google นี่เป็นเพียงข้อมูลในระยะเริ่มต้นเท่านั้น โปรโตคอลทำงานได้ดี แต่ตลาดยังไม่มาถึง

สิ่งที่ทำให้ x402 ดูแข็งแกร่งในเชิงสถาปัตยกรรม คือสิ่งที่มันไม่มี: ค่าธรรมเนียมโปรโตคอลเป็นศูนย์ ไม่มีค่าใช้จ่ายในการสร้างบัญชี และไม่มีการผูกพันกับผู้ให้บริการใดๆ มาตรฐานนี้ใช้ใบอนุญาต Apache 2.0 เซิร์ฟเวอร์ใดๆ ที่ใช้ภาษาใดก็ได้สามารถปรับใช้ได้ภายในช่วงบ่ายเดียว ขณะนี้มูลนิธิ x402 มี Coinbase, Cloudflare, Google และ Visa เป็นสมาชิก ขณะที่ AWS, Circle, Anthropic และ Vercel เป็นพันธมิตรเพิ่มเติม ต้นทุนของการทดลองผิดพลาดจึงแทบจะเป็นศูนย์

v2 specification แก้ไขข้อจำกัดที่ชัดเจนของโปรโตคอลเดิม สถาปัตยกรรมปลั๊กอินอนุญาตให้ผู้ให้บริการรองรับบล็อกเชนหลายเครือข่าย เซสชันที่สามารถใช้ซ้ำได้ลดภาระบนบล็อกเชนในแต่ละคำขอ การรองรับหลายบล็อกเชนได้ขยายจากเครือข่าย Base ไปยัง Ethereum Mainnet, Arbitrum และ Solana

จุดอ่อนของมันเป็นเชิงโครงสร้าง x402 รองรับเฉพาะสกุลเงินดิจิทัล ไม่มีช่องทางสำหรับสกุลเงิน fiat หากตัวแทนต้องการชำระค่าใช้จ่ายสำหรับ SaaS API ด้วยบัตรเครดิตของบริษัท จะไม่สามารถใช้งาน x402 ได้ ในขณะเดียวกัน แพลตฟอร์ม Coinbase ที่อยู่เบื้องหลังก็กำลังอยู่ในช่วงการเปลี่ยนผ่าน

Stripe MPP Protocol: การเชื่อมโยงกับการปฏิบัติตามกฎหมายและการชำระเงินสกุลเงิน fiat

x402 ไม่มีช่องทางเงินสกุลท้องถิ่น ไม่สามารถรวมการชำระเงินขนาดเล็ก ไม่มีระบบตรวจจับการฉ้อโกง ไม่มีการคำนวณภาษี และไม่มีตรรกะการคืนเงิน สำหรับนักพัฒนาอิสระที่ขายการเข้าถึง API ในราคา 0.01 ดอลลาร์ต่อการเรียกใช้งานแต่ละครั้ง การแลกเปลี่ยนเหล่านี้สามารถยอมรับได้ แต่สำหรับตัวแทนองค์กรที่ทำการเรียกใช้งาน API 10,000 ครั้งต่อชั่วโมงไปยังผู้ให้บริการ SaaS ที่เป็นไปตามมาตรฐาน SOC 2 ข้อบกพร่องเหล่านี้ถือเป็นหายนะ

MPP ถูกสร้างขึ้นมาเพื่อเติมช่องว่างเหล่านี้โดยเฉพาะ กระบวนการเริ่มต้นด้วยรหัสสถานะ 402 เช่นกัน แต่แทนที่จะเป็นการทำธุรกรรมสกุลเงินเสถียรที่มีลายเซ็นเดียว มันจะให้ไคลเอ็นต์เจรจาเซสชัน อนุญาตขีดจำกัดการจ่ายเงิน และเรียกใช้ซ้ำโดยไม่ต้องดำเนินการปิดบัญชีทุกครั้ง

MPP ถูกสร้างขึ้นมาเพื่อเติมช่องว่างเหล่านี้โดยเฉพาะ กระบวนการเริ่มต้นด้วยรหัสสถานะ 402 เช่นกัน แต่แทนที่จะเป็นการทำธุรกรรมสกุลเงินเสถียรที่มีลายเซ็นเดียว มันจะให้ไคลเอ็นต์เจรจาเซสชัน อนุญาตขีดจำกัดการจ่ายเงิน และเรียกใช้ซ้ำโดยไม่ต้องดำเนินการปิดบัญชีทุกครั้ง

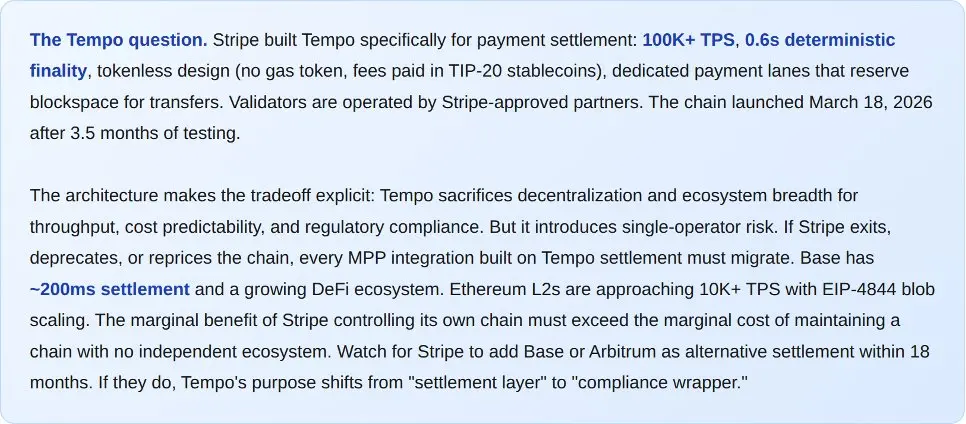

พื้นฐานของ MPP คือ Tempo ซึ่งเป็นบล็อกเชนเฉพาะทางที่เปิดตัวเมื่อวันที่ 18 มีนาคม 2026 โดยมีข้อกำหนดดังนี้: ความเร็วมากกว่า 100,000 TPS, การยืนยันสุดท้ายใน 0.6 วินาที, และไม่มีการออกแบบโทเค็น (ไม่มีโทเค็น Gas หรือสกุลเงินดิจิทัลพื้นฐาน) โหนดตรวจสอบถูกดำเนินการโดยพันธมิตรที่ Stripe อนุมัติ การประนีประนอมนี้ชัดเจน: Tempo สละความเป็นกลาง decentralization เพื่อแลกกับความเร็วในการประมวลผล ความสามารถในการคาดการณ์ต้นทุน และการปฏิบัติตามกฎระเบียบทางกฎหมาย Stripe ก็ไม่ได้ปิดบังเรื่องนี้

รายชื่อพันธมิตรที่เปิดตัวแสดงให้เห็นอย่างชัดเจนถึงเจตนาในการเข้าสู่ตลาดระดับองค์กร บริการกว่า 50 รายการแรกประกอบด้วย OpenAI, Anthropic, Google Gemini, Dune Analytics และ Browserbase พันธมิตรด้านการออกแบบรวมถึง Visa, Mastercard, Deutsche Bank, Shopify และ Revolut นี่คือการขยายเครือข่ายลูกค้าของ Stripe ไปสู่ธุรกิจตัวแทน และมาพร้อมกับกลไกตรวจจับการฉ้อโกง (Stripe Radar), การคำนวณภาษี และการแก้ไขข้อพิพาทเช่นเดียวกัน

MPP รองรับ USDC บัตรเครดิต บัตรเดบิต การซื้อก่อนจ่ายทีหลัง และกระเป๋าเงินดิจิทัลในโปรโตคอลเดียว ตัวแทนที่ชำระด้วย USDC บนเครือข่าย Base และตัวแทนที่ชำระด้วยบัตรของบริษัท Visa จะเข้าถึงจุดสิ้นสุดเดียวกันและได้รับใบเสร็จเดียวกัน การซื้อขององค์กรส่วนใหญ่ยังคงดำเนินการผ่านบัตรธนาคาร โปรโตคอลการชำระเงินที่บังคับให้รับเฉพาะสกุลเงินดิจิทัลเป็นโปรโตคอลที่ CFO ส่วนใหญ่จะไม่อนุมัติ

จุดอ่อนของมันก็มีอยู่จริง Tempo เป็นโซ่ใหม่ที่ไม่มีระบบนิเวศใดๆ เว้นแต่ Stripe ในช่วงเริ่มต้นการเปิดตัว ยอมรับสกุลเงินดิจิทัลเฉพาะในสหรัฐอเมริกาเท่านั้น โปรโตคอลนี้สร้างความพึ่งพาอย่างรุนแรงต่อโครงสร้างพื้นฐานของ Stripe นอกจากนี้ โมเดลเซสชันของ MPP ได้นำสถานะเข้ามา ซึ่งหมายความว่ามันจะเผชิญกับรูปแบบความล้มเหลวที่การออกแบบแบบไร้สถานะของ x402 หลีกเลี่ยงได้: เซสชันหมดอายุ ข้อพิพาทการชำระเงินบางส่วน และการจัดการโทเค็นการอนุญาต

x402 เทียบกับ MPP

นอกเหนือจากระดับโปรโตคอล กลยุทธ์ของแพลตฟอร์มจะชัดเจนขึ้น บริษัททั้งสองกำลังสร้างระบบนิเวศธุรกิจตัวแทนแบบครบวงจร โปรโตคอลเป็นเพียงชั้นการชำระเงินในเกมที่ใหญ่กว่านี้

ในการต่อสู้ครั้งนี้ การกระทำสุดท้ายของทีม Stripe เป็นสิ่งที่สำคัญที่สุด Stripe สนับสนุนการใช้ x402 บนเครือข่าย Base โดยการจัดเตรียมโปรโตคอลที่ไม่ต้องขออนุญาตไว้ข้างๆ โปรโตคอลระดับองค์กรของตนเองเพื่อกระจายความเสี่ยง ขณะที่ Coinbase ไม่ได้ตอบโต้ในลักษณะเดียวกัน ในโครงสร้างของ Coinbase ไม่มีเส้นทางการชำระเงินด้วยสกุลเงิน fiat หากตัวแทนต้องการชำระด้วยบัตรเครดิต Coinbase ไม่มีคำตอบให้

ไม่มีทางเน้นย้ำข้อได้เปรียบในการกระจายของ Stripe มากเกินไป ผ่านการผสานรวมกับ ChatGPT MPP ได้เข้าถึงผู้ใช้งานรายสัปดาห์ 9 พันล้านคน (เดือนกุมภาพันธ์ 2026) ซึ่งรวมถึงผู้ใช้สมัครสมาชิกแบบจ่ายเงิน 50 ล้านราย เมื่อตัวแทน AI ที่สร้างบนแพลตฟอร์ม OpenAI ต้องการดำเนินการซื้อ Stripe จะเป็นเส้นทางเริ่มต้น ในทางตรงกันข้าม การกระจายของ Coinbase ขึ้นอยู่กับการรับรองจากนักพัฒนา: ระบบนิเวศ Base บริษัทสมาชิกของ x402 Foundation และนักพัฒนาที่เน้นคริปโตซึ่งชื่นชอบโครงสร้างพื้นฐานที่ไม่ต้องขออนุญาต

แต่Stripe เองกลับเผชิญกับความล้มเหลวในการส่งเสริมธุรกิจตัวแทนของตน ACP ขณะเปิดตัวได้รวมเข้ากับ Shopify แต่ในช่วงแรกมีเพียงประมาณ 12 ร้านค้าที่เปิดใช้งานบริการนี้ ผู้ใช้สามารถเรียกดูสินค้าผ่านอินเทอร์เฟซตัวแทน แต่เมื่อถึงขั้นตอนการชำระเงิน พวกเขาต้องถูกเปลี่ยนเส้นทางไปยังเว็บไซต์ของผู้ค้าปลีกเพื่อ hoàn thànhการทำธุรกรรม (ตามรายงานของ The Information, มีนาคม 2026) ตัวแทนรับผิดชอบการเรียกดู ส่วนมนุษย์รับผิดชอบการชำระเงิน นี่ไม่ใช่ธุรกิจตัวแทน นี่แค่เครื่องมือแนะนำสินค้าที่เพิ่มขั้นตอนที่ยุ่งยากเข้าไป

ข้อได้เปรียบในการตอบโต้ของ Coinbase อยู่ที่ความเป็นกลาง Stripe ซึ่งเป็นผู้จัดการการชำระเงิน มีแรงจูงใจทางธุรกิจในการเก็บธุรกรรมไว้บนแพลตฟอร์มของตน ในขณะที่ Coinbase ได้สร้าง x402 เป็นโปรโตคอลแบบเปิดและส่งสิทธิ์การกำกับดูแลให้กับมูลนิธิ แต่เรื่องราวของแพลตฟอร์มของ Coinbase กลับซับซ้อน: ผลิตภัณฑ์ Commerce จะเลิกให้บริการในวันที่ 31 มีนาคม Coinbase Business เป็นแบบที่จัดการโดยผู้ให้บริการและจำกัดเฉพาะในสหรัฐอเมริกาและสิงคโปร์ และเมื่อทำการตั้งถิ่นฐานจะแปลงทุกอย่างเป็น USDC อัตโนมัติ โปรโตคอลแบบเปิดนี้บริสุทธิ์อย่างแท้จริง แต่แพลตฟอร์มที่อยู่เบื้องหลังกำลังอยู่ในระหว่างการย้ายถิ่น

คู่แข่งรายใหญ่ตอบโต้: การเจาะตลาดของ Visa และ Mastercard

ขณะที่ Coinbase และ Stripe กำลังสร้างจากล่างขึ้นบน Visa และ Mastercard กำลังจัดวางกลยุทธ์จากบนลงล่าง เครือข่ายบัตรเครดิตทั้งสองแห่งได้ประกาศฟีเจอร์การชำระเงินแทนในต้นปี 2026 กลยุทธ์ของพวกเขาเปิดเผยสิ่งที่เกิดขึ้นเมื่อผู้เล่นรายใหญ่ที่มีข้อมูลผู้ใช้หลายพันล้านรายเข้าสู่ตลาดใหม่

แพลตฟอร์ม Intelligent Commerce ของ Visa ได้ร่วมมือกับพันธมิตรมากกว่า 100 รายในการเปิดตัว รวมถึงซัมซุง เพอร์เพล็กซิตี้ และไมโครซอฟต์ นวัตกรรมหลักคือบัตรตัวแทนที่ถูกแทนค่าด้วยโทเค็น: การห่อหมายเลขบัตร Visa ไว้ในโทเค็นที่เฉพาะเจาะจงสำหรับตัวแทน พร้อมข้อจำกัดด้านการใช้จ่าย ข้อจำกัดด้านผู้ค้า และการติดตามแบบเรียลไทม์ Visa จัดการเงินจำนวน 14 ล้านล้านดอลลาร์สหรัฐต่อปี มันจึงไม่จำเป็นต้องสร้างเส้นทางการชำระเงินใหม่

Mastercard ใช้วิธีที่คล้ายกันกับ Agent Pay โทเค็นตัวแทนให้สิทธิ์ในการจ่ายเงินตามการมอบหมาย การผสานรวมกับ Fiserv ได้นำผู้รับชำระเงินจากผู้ค้าหลายพันรายเข้ามา ธนาคาร Santander ได้ดำเนินการชำระเงินแบบตัวแทนรายแรกของสหภาพยุโรปเมื่อวันที่ 2 มีนาคม 2026 Mastercard วางเดิมพันว่า โครงสร้างพื้นฐานด้านการกำกับดูแลและการปฏิบัติตามกฎหมายที่มีอยู่แล้วนั้นเป็นอุปสรรคที่ยากที่สุด และการขยายไปยังโดเมนตัวแทนเป็นเพียงการพัฒนาเชิงเพิ่มเติม

โปรโตคอล AP2 ของกูเกิลทำหน้าที่เป็นชั้นการกำกับดูแลเหนือทั้งหมดนี้ AP2 มีพันธมิตรผู้ก่อตั้งมากกว่า 60 ราย รวมถึง Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay และ Worldpay ซึ่งกำหนดวิธีการที่ตัวแทนค้นหาบริการ แลกเปลี่ยนการอนุญาต และมอบหมายสิทธิ์ AP2 ถูกออกแบบมาให้ไม่ขึ้นกับวิธีการชำระเงินใดๆ การอนุญาต AP2 สามารถใช้ในการอนุมัติการชำระเงินผ่าน x402, MPP, Visa หรือ Mastercard

เกิดอะไรขึ้นบนบล็อกเชน

ข้อมูลที่ขาดบริบทเป็นเพียงคำขวัญโฆษณา นี่คือบริบทของเรื่องนี้

อย่าสับสนระหว่างปริมาณการซื้อขายต่ำกับการขาดศักยภาพในอนาคต Stripe ใช้เวลาหนึ่งปีแรกในการจัดการปริมาณธุรกิจจริงเป็นศูนย์ AWS มีประสิทธิภาพทางเศรษฐกิจต่อหน่วยติดลบในห้าปีแรก 75 ล้านรายการซื้อขาย x402 ไม่ใช่รายได้ แต่เป็นหลักฐาน 75 ล้านชิ้นที่แสดงว่าเหล่านักพัฒนาเชื่อว่าโปรโตคอลนี้คุ้มค่าที่จะรวมเข้าก่อนที่จะมีใครจ่ายเงินให้พวกเขา ช่วงว่างระหว่างการสร้างกับการซื้อ เป็นเรื่องปกติในการแพร่กระจายของโครงสร้างพื้นฐาน

หาทางในพื้นที่สีเทาของการกำกับดูแล

ทุกโปรโตคอลในสแต็กนี้ทำงานอยู่ในพื้นที่สีเทาทางการกำกับดูแล ซึ่งพื้นที่นี้จะไม่คงเป็นสีเทาไปตลอดเวลา กฎหมาย MiCA ของสหภาพยุโรป (ตลาดสินทรัพย์ดิจิทัล ซึ่งมีผลบังคับใช้ในเดือนมิถุนายน 2024) ได้กำหนดข้อกำหนดด้านใบอนุญาตสำหรับผู้ออกสกุลเงินคงที่และผู้ให้บริการสินทรัพย์ดิจิทัล รูปแบบผู้ให้บริการของ x402 (ซึ่งบุคคลที่สามเป็นตัวแทนผู้ค้าในการตั้งtlementการชำระเงินด้วยสกุลเงินคงที่) สอดคล้องอย่างสมบูรณ์กับนิยามของผู้ให้บริการสินทรัพย์ดิจิทัลตาม MiCA ปัจจุบันยังไม่มีผู้ให้บริการ x402 รายใดได้รับใบอนุญาต MiCA ซึ่งเป็นระเบิดเวลาที่กำลังนับถอยหลังสำหรับการแพร่หลายของมันในยุโรป

MPP ต้องเผชิญกับระดับการกำกับดูแลที่แตกต่างกันอย่างสิ้นเชิง โครงสร้าง PSD2/PSD3 ของยุโรปควบคุมบริการเริ่มต้นการชำระเงิน ตัวแทนที่ได้รับอนุญาตจากผู้ใช้เพื่อเริ่มต้นเซสชันการชำระเงินกำลังดำเนินการเริ่มต้นการชำระเงิน การใช้โมเดลเซสชันของ MPP ต้องการใบอนุญาต PSD3 หรือไม่นั้นขึ้นอยู่กับว่าตัวแทนถูกจัดประเภทเป็นผู้ให้บริการด้านการชำระเงินหรือตัวกลางทางเทคโนโลยี Stripe มีใบอนุญาต PSD2 ทั่วทั้งยุโรป ในขณะที่การดำเนินการ MPP แบบอิสระไม่มี

ในสหรัฐอเมริกา หน่วยงานคุ้มครองการเงินผู้บริโภคยังไม่ได้ออกแนวทางเฉพาะเจาะจงเกี่ยวกับการทำธุรกรรมผู้บริโภคที่มีปัญญาประดิษฐ์เป็นตัวกลาง แต่กฎการคุ้มครองผู้บริโภคที่มีอยู่แล้ว (เช่น ข้อบังคับ E สำหรับการโอนเงินอิเล็กทรอนิกส์ และ TILA สำหรับสินเชื่อ) ยังคงใช้ได้ไม่ว่าการชำระเงินจะถูกเริ่มต้นโดยมนุษย์หรือตัวแทน รายการชำระเงินในสหภาพยุโรปของมาสเตอร์การ์ดกับธนาคารซานตันเดอร์ (วันที่ 2 มีนาคม 2026) ถูกดำเนินการภายใต้ใบอนุญาตธนาคารที่มีอยู่ของซานตันเดอร์ มันไม่ได้สร้างบรรทัดฐานทางการกำกับดูแลใหม่ แต่แสดงให้เห็นว่ากรอบการทำงานปัจจุบันสามารถรองรับการชำระเงินโดยตัวแทนได้อย่างสมบูรณ์แบบ หากมีโครงสร้างองค์กรที่เหมาะสม

ข้อเสนอแนะจากหน่วยงานกำกับดูแลสำหรับผู้สร้างคือ: โปรโตคอลที่ไม่ต้องได้รับอนุญาตจะต้องมี “การห่อหุ้มที่ได้รับอนุญาต” เพื่อทำงานในตลาดที่มีการกำกับดูแล รูปแบบผู้ให้บริการแบบเปิดของ x402 ใช้งานได้ในสหรัฐอเมริกาในวันนี้ แต่จะไม่สามารถดำเนินการได้ในสหภาพยุโรปหากไม่ปฏิบัติตามกฎหมาย MiCA ความพึ่งพาของ MPP ต่อ Stripe เป็นจุดอ่อนในชุมชนที่เป็นดิจิทัลโดยธรรมชาติ แต่กลับเป็นข้อได้เปรียบในตลาดที่มีการกำกับดูแล เพราะใบอนุญาตที่ Stripe มีอยู่แล้วให้การรับรองการปฏิบัติตามกฎหมาย โปรโตคอลที่จะประสบความสำเร็จในแต่ละเขตอำนาจศาลจะเป็นโปรโตคอลที่แก้ไขปัญหาด้านการกำกับดูแล ไม่ใช่โปรโตคอลที่มีประสบการณ์สำหรับนักพัฒนาดีที่สุด

จะเกิดอะไรขึ้นต่อไป

x402 จะกลายเป็นพื้นฐานแบบไม่ต้องขออนุญาตสำหรับตลาดหางยาวของอินเทอร์เน็ต: API อิสระ แหล่งข้อมูลเปิด ข้อจำกัดการชำระเงินแบบจุลภาค และสถานการณ์การใช้งานใดๆ ที่การสร้างบัญชีก่อนชำระเงินจะก่อให้เกิดความยุ่งยากที่ไม่สามารถยอมรับได้ MPP จะกลายเป็นชั้นเซสชันสำหรับภาระงานระดับองค์กรที่มีความถี่สูงและต้องปฏิบัติตามกฎระเบียบอย่างเข้มงวด: SaaS API บริการคลาวด์ ข้อมูลทางการเงิน และสิ่งใดๆ ที่ต้องได้รับการอนุมัติจากทีมจัดซื้อของบริษัทในรายชื่อฟอร์จูน 500

它们能够共存是因为它们服务於不同的信任边界。一个在公共 API 上抓取市场数据的匿名代理不需要 Stripe Radar;但一个处理保险索賠的醫療代理不僅需要 Stripe Radar,還需遵守 HIPAA 法規、具備審計追蹤與退款邏輯。將這兩種功能建置於單一協議中,對第一種情況來說過於繁重,對第二種情況又過於簡陋。雙層架構才是正確的設計。

เครือข่ายบัตรธนาคารให้ชั้นที่สาม: การปฏิบัติตามกฎระเบียบและการกำกับดูแลในระดับใหญ่ บัตรที่ผ่านการแทนค่าของ Visa และตัวแทนโทเค็นของ Mastercard จะจัดการกับกรณีที่ต้องขยายความสัมพันธ์ทางการเงินที่มีอยู่ของมนุษย์ไปยังตัวแทนของพวกเขา สำหรับผู้บริโภคส่วนใหญ่ การจ่ายเงินแทนครั้งแรกที่พวกเขาอนุญาตจะดำเนินการผ่านบัตร Visa หรือบัตร Mastercard ที่มีอยู่แล้ว ไม่ใช่ผ่านกระเป๋าสตางค์สแตเบิลโค인 นี่คือโจทย์เลขคณิตง่ายๆ: บัตรธนาคาร 4 พันล้านใบ เทียบกับกระเป๋าสตางค์สแตเบิลโค인 50 ล้านใบ

จุดสิ้นสุดของยุคการแปลงการจราจรเป็นรายได้

ในสามทศวรรษที่ผ่านมา โมเดลธุรกิจของอินเทอร์เน็ตคือ: แสดงโฆษณาให้กับมนุษย์ รวบรวมความสนใจ และแปลงการคลิกเป็นรายได้ รายได้จากโฆษณาประจำปีของ Google 3 แสนล้านดอลลาร์สหรัฐ ของ Meta 1.35 แสนล้านดอลลาร์สหรัฐ และของ Amazon 5 หมื่นล้านดอลลาร์สหรัฐ ทั้งหมดนี้ขึ้นอยู่กับการที่มีมนุษย์จริงๆ นั่งอยู่อีกด้านหนึ่งของหน้าจอ

เอเจนต์จะไม่คลิกโฆษณา พวกมันไม่มีความสนใจที่สามารถเก็บเกี่ยวได้ พวกมันไม่ซื้อของโดยไม่คิด ไม่ตอบสนองต่อความผูกพันกับแบรนด์ และไม่ดูวิดีโอพรี-roll ก่อนเข้าถึงจุดสิ้นสุดของ API พวกมันมีหน้าที่แค่ประเมิน แล้วจ่ายเงิน หรือจากไป แบบจำลองโฆษณาไม่สอดคล้องกับผู้ใช้เครื่องจักรโดยโครงสร้าง นี่ไม่ใช่การพยากรณ์ นี่คือข้อเท็จจริงทางคณิตศาสตร์

Gartner ระบุว่า ภายในปี 2028 จะมีการซื้อขาย B2B มูลค่า 15 ล้านล้านดอลลาร์สหรัฐผ่าน AI Agents แม้จะคิดเพียง 10% ก็ยังมีมูลค่า 1.5 ล้านล้านดอลลาร์สหรัฐที่ต้องการระบบการชำระเงิน การตั้งถิ่นฐาน และกลไกการแก้ไขข้อพิพาท Bain คาดการณ์ว่า ภายในปี 2030 ขนาดตลาดธุรกิจของ Agents ในสหรัฐอเมริกาจะอยู่ที่ 300-500 พันล้านดอลลาร์สหรัฐ ตลาด AI Agents เองจะเติบโตจาก 7.84 พันล้านดอลลาร์สหรัฐเป็น 52.62 พันล้านดอลลาร์สหรัฐ โดยมีอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ที่ 46.3% (ตามข้อมูลของ Markets & Markets) ฐานขนาดตลาดนี้ใหญ่พอที่จะให้ x402, MPP, Visa และ Mastercard แต่ละรายครองส่วนแบ่งตลาดของตนเอง

แต่ตัวเลขนี้ควรทำให้นักพัฒนาทุกคนในอุตสาหกรรมนี้รู้สึกไม่สบายใจ: มีเพียง 7% ของผู้บริโภคที่ไว้วางใจแพลตฟอร์ม AI ภายนอกในการช่วยพวกเขาซื้อของ (ตามการสำรวจของ Bain ต่อผู้ตอบแบบสอบถาม 2,016 คนในสหรัฐอเมริกาในปี 2026) โปรโตคอลการชำระเงินพร้อมแล้ว โครงสร้างพื้นฐานพร้อมแล้ว แต่มนุษย์ยังไม่พร้อม

สามสิบปีก่อน เนื่องจากต้นทุนของการชำระเงินขนาดเล็กสูงมาก อินเทอร์เน็ตจึง不得不เลือกโมเดลโฆษณา วันนี้ อุปสรรคทางเทคโนโลยีสำหรับการชำระเงินขนาดเล็กใกล้เคียงศูนย์แล้ว แต่ความเชื่อถือกลับกลายเป็นสินค้าฟุ่มเฟือยที่แพงที่สุด ผู้ใดสามารถข้ามช่องว่างนี้ได้ ผู้นั้นจะเป็นผู้นำธุรกิจอินเทอร์เน็ตรุ่นต่อไป เพราะเทคโนโลยีการชำระเงินสุดท้ายแล้วก็เป็นเพียงเครื่องมือ ความเต็มใจของผู้ใช้ที่จะจ่ายเงินต่างหากที่เป็นกำแพงป้องกันที่แท้จริง