ผู้เขียน:jay

แปลโดย: เจียฮวน, ChainCatcher

สัญญาฟิวเจอร์สแบบถาวร („perps“) คือสัญญาฟิวเจอร์สที่ไม่มีการจัดส่งจริง 作为加密原生创新,它们在2025年于链上迎来了爆发。如今,它们已成为加密领域最大的市场之一,涵盖了传统资产,交易量高达数万亿美元。

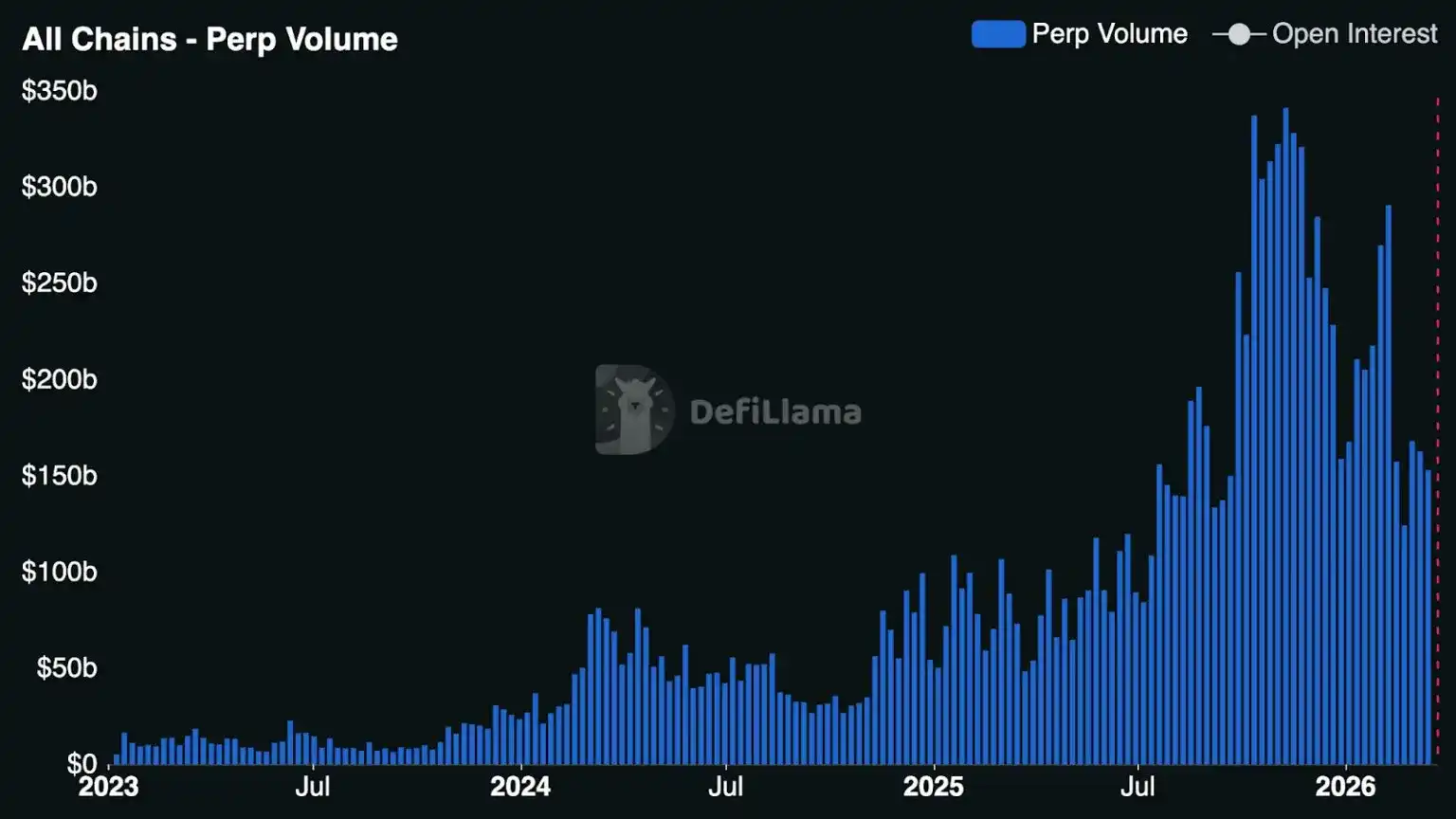

เมื่อปีที่แล้ว ปริมาณการซื้อขายสัญญาเพอร์ปิวอิตี้ที่ชำระโดยแลกเปลี่ยนแบบศูนย์กลางชั้นนำอยู่ที่ 86.2 ล้านล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 47% เมื่อเทียบปีต่อปี) ในขณะที่การเติบโตของสัญญาเพอร์ปิวอิตี้บนโซ่ถึงขั้นน่าตื่นเต้นยิ่งกว่า: ปริมาณการซื้อขายของแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ชั้นนำอยู่ที่ 6.7 ล้านล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 346% เมื่อเทียบปีต่อปี) ปัจจุบัน ปริมาณการซื้อขายของ DEX คิดเป็นประมาณ 7.8% ของปริมาณการซื้อขายของแลกเปลี่ยนแบบศูนย์กลาง (CEX) ขณะที่เมื่อเพียง一年多ที่ผ่านมา อัตราส่วนนี้อยู่ที่ประมาณ 2.5% [หมายเหตุ: แม้ว่าแพลตฟอร์มแบบศูนย์กลางบางแห่งที่อยู่ภายใต้การกำกับดูแลของสหรัฐอเมริกาจะเสนอผลิตภัณฑ์ที่คล้ายคลึงกับสัญญาเพอร์ปิวอิตี้แก่นักลงทุนในสหรัฐอเมริกา แต่แลกเปลี่ยนแบบศูนย์กลางและแบบกระจายศูนย์ทั้งหมดล้วนจำกัดการซื้อขายสัญญาเพอร์ปิวอิตี้จริงสำหรับนักลงทุนในสหรัฐอเมริกา]

แต่สิ่งที่สำคัญกว่านั้นคือ สัญญาถาวรกำลังค่อยๆ หลุดพ้นจากสถานะเป็นสิ่งจำเพาะของสกุลเงินดิจิทัลที่อยู่ขอบเขต และเริ่มแสดงพลังในการเปลี่ยนแปลงพฤติกรรมการซื้อขายและโครงสร้างตลาดอย่างลึกซึ้ง

แล้วอะไรคือแรงผลักดันที่ทำให้สัญญาเพอร์ปีชวลได้รับความนิยม? ทำไมถึงเป็นในเวลานี้? บทความนี้จะสำรวจเหตุผลที่นักเทรดทั่วโลกหันมาชื่นชอบสัญญาเพอร์ปีชวลมากขึ้น โอกาสทาง市场规模ของตลาดนี้ และโอกาสที่ผู้สร้างมองเห็น

ประวัติและความเป็นมาของสัญญาฟิวเจอร์สแบบถาวร

แนวคิดนี้เองจริงๆ แล้วเก่ากว่าอุตสาหกรรมคริปโตอีก ตามทฤษฎีแล้ว สัญญาฟิวเจอร์สแบบถาวรเคยมีอยู่ตั้งแต่ปี 1993 เมื่อโรเบิร์ต ชิลเลอร์ ผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ ได้เสนอสัญญาฟิวเจอร์สแบบถาวร โดยเขาคิดขึ้นมาเพื่อใช้เป็นเครื่องมือป้องกันความเสี่ยงจากมูลค่าอสังหาริมทรัพย์ แต่จนกระทั่งปี 2016 เมื่อ BitMEX และ XBTUSD (สัญญาสวอปแบบถาวรของบิตคอยน์ที่มีอายุการใช้งานยาวนานที่สุด) เริ่มโด่งดัง สัญญาแบบถาวรจึงเริ่มแพร่หลายในวงการคริปโต

วันนี้ หลังจากผ่านไปสิบปี ตลาดซื้อขายสมัยใหม่ได้เสนอสัญญาฟิวเจอร์สแบบไม่มีวันหมดอายุ ครอบคลุมหุ้น ดัชนี สินค้า อัตราดอกเบี้ย การประเมินมูลค่าบริษัทสตาร์ทอัพ และแม้แต่ราคา GPU H100 ของ NVIDIA

หลายปีที่ผ่านมา สัญญาเพอร์ปิวอิตี้ได้เป็นเครื่องมือสร้างรายได้มูลค่าพันล้านดอลลาร์สหรัฐของแลกเปลี่ยนแบบกลางใจ พร้อมกับความต้องการใช้เลเวอเรจจากนักลงทุนรายย่อยที่เพิ่มขึ้น สัญญาเพอร์ปิวอิตี้จึงกลายเป็นสถานที่หลักสำหรับการค้นหาราคาสั้นๆ ความคล่องตัว และกิจกรรมการซื้อขาย—ในแลกเปลี่ยนแบบกลางใจขนาดใหญ่หลายแห่งในเอเชีย ปริมาณการซื้อขายของสัญญาเพอร์ปิวอิตี้สูงกว่าปริมาณการซื้อขายแบบสปอตหลายเท่า

ในช่วงหนึ่งปีครึ่งที่ผ่านมา การแลกเปลี่ยนสัญญาฟิวเจอร์สแบบกระจายศูนย์เริ่มลดส่วนแบ่งตลาดของสัญญาฟิวเจอร์สบนการแลกเปลี่ยนแบบรวมศูนย์อย่างมีนัยสำคัญ ด้วยข้อได้เปรียบเชิงโครงสร้างในการจัดการตนเอง สัญญาฟิวเจอร์สแบบกระจายศูนย์กำลังลดช่องว่างด้านสภาพคล่อง ประสิทธิภาพ และฟีเจอร์สำหรับนักเทรดที่ใช้งานอย่างต่อเนื่องกับการแลกเปลี่ยนแบบรวมศูนย์อย่างรวดเร็ว

พร้อมกับความสำเร็จอย่างก้าวกระโดดของ DEX แบบรายเดือนเช่น Hyperliquid กระเป๋าสตางค์และแอปพลิเคชันคริปโตชั้นนำต่างเริ่มรองรับสัญญาฟิวเจอร์สแบบรายเดือน และเปิดตัวประสบการณ์การซื้อขายคุณภาพสูง เพื่อเข้าถึงผู้ใช้หลายล้านคน ในช่วงครึ่งหลังของปี 2025 หน้าจอผู้ใช้ของ DEX แบบรายเดือนได้รับการเติบโตอย่างระเบิดตัว—มีแอปมือถือแบบผ่อนคลายจนถึงระบบเทรดแบบหลายตลาดที่ซับซ้อนเกิดขึ้นอย่างมากมาย

โดยเฉพาะอย่างยิ่ง Hyperliquid ซึ่งได้พังกำแพงของบริการที่ DEX สามารถให้ได้ผ่าน HIP-3 (Builder-Deployed Perpetuals) กลไกนี้อนุญาตให้บุคคลใดก็ตามสามารถเปิดตลาดสัญญาอนุพันธ์ได้โดยไม่ต้องขออนุญาต ด้วย HIP-3 ผู้สร้างสามารถนำสินทรัพย์ใดก็ได้ขึ้นตลาด และรับส่วนแบ่งค่าธรรมเนียม 50% ในขณะที่จัดการ oracle และพารามิเตอร์ความเสี่ยงของตนเอง

ในขณะเดียวกัน ผู้เข้ามาใหม่และคู่แข่งอย่าง Avantis, Lighter, Ostium และ Variational ก็เริ่มปรากฏตัวหรือเร่งพัฒนาผลิตภัณฑ์ การแข่งขันที่รุนแรงขึ้นบังคับให้ DEX แบบต่อเนื่องต้องสร้างความแตกต่างในด้านการออกแบบตลาด โครงสร้างตลาด การสนับสนุนสินทรัพย์ และความไม่ต้องได้รับอนุญาต และผลักดันให้แพลตฟอร์มการซื้อขายบางแห่งพบความเข้ากันได้ของผลิตภัณฑ์กับตลาดอย่างแข็งแกร่งในหมวดผลิตภัณฑ์ใหม่ เช่น สัญญาต่อเนื่องของสินทรัพย์ในโลกจริง (RWA)

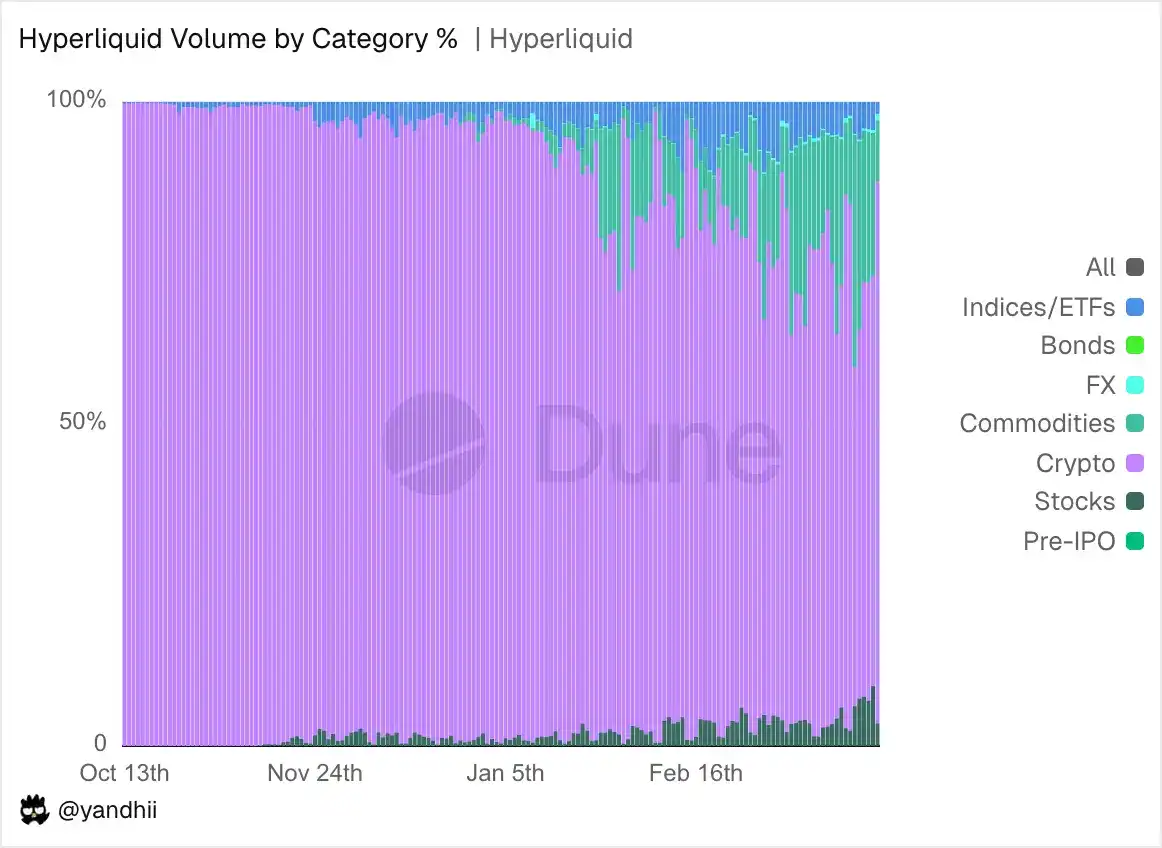

ตลอดหลายปีที่ผ่านมา นักเทรดสัญญาฟิวเจอร์สแบบเพอร์ปีชวลแค่เดิมพันบนสินทรัพย์ดิจิทัล เช่น BTC, ETH, SOL และเหรียญชั้นรองต่างๆ แต่ในปลายปีที่แล้ว เมื่อปริมาณการซื้อขายสัญญาฟิวเจอร์สแบบเพอร์ปีชวลลดลงอย่างมากจากจุดสูงสุดเมื่อไม่นานมานี้ในช่วงการขายทั่วตลาดคริปโต สัญญาฟิวเจอร์สแบบเพอร์ปีชวลของ RWA กลับเริ่มเติบโตขึ้น แพลตฟอร์ม DEX จำนวนจำกัดได้เปิดให้ซื้อขายสินค้าโภคภัณฑ์ หุ้น และดัชนีหุ้น ขยายขอบเขตสินทรัพย์ที่สามารถซื้อขายได้ให้รวมถึงบริษัทเอกชนอย่าง NVIDIA, Samsung และแม้แต่ SpaceX รวมถึงสินค้าโภคภัณฑ์อย่างเงินและแพลเลเดียม

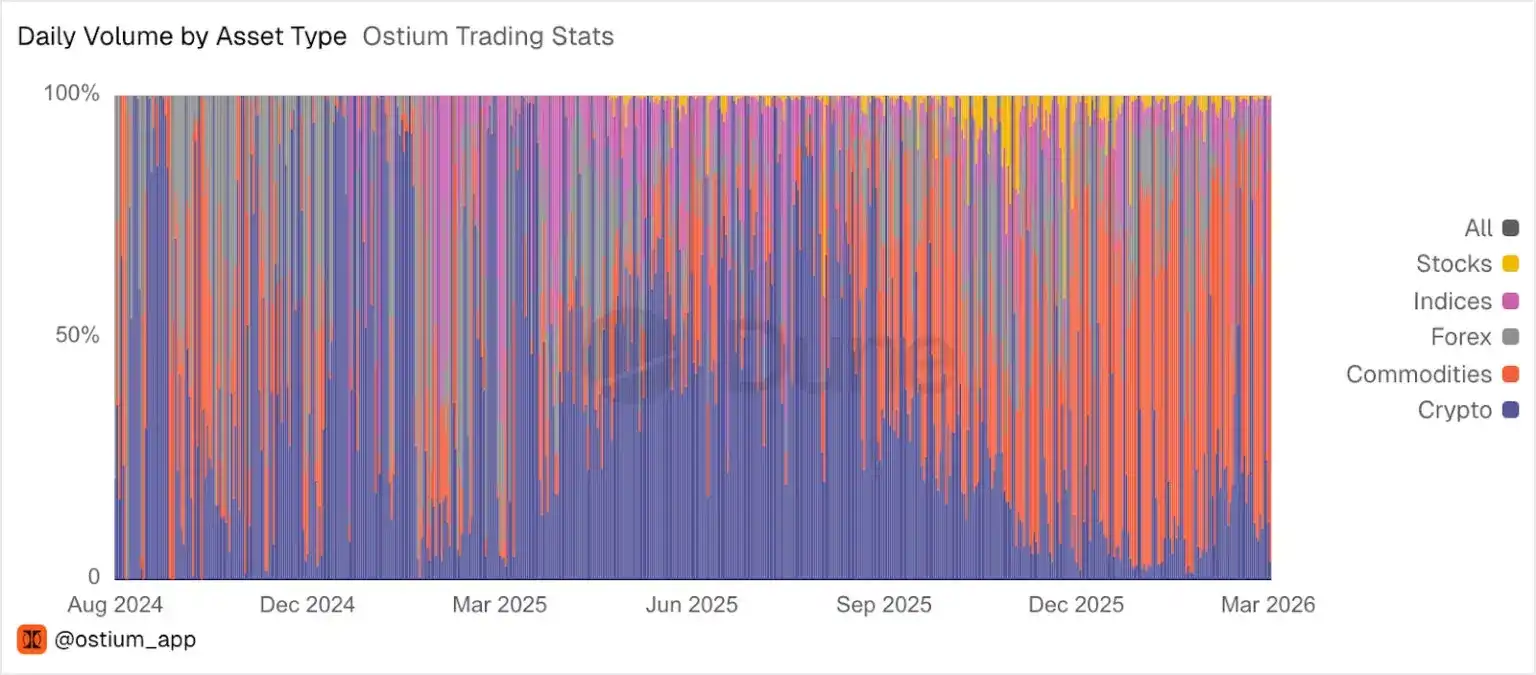

ในปีนี้ การเติบโตของสัญญาฟิวเจอร์ส RWA ยิ่งเร่งตัวขึ้นอย่างมาก ในสัปดาห์ที่ผ่านมา สัดส่วนของ RWA ในปริมาณการซื้อขายทั้งหมดของ Hyperliquid สูงถึง 44% และคู่การซื้อขาย RWA ตอนนี้ได้กลายเป็นหนึ่งในคู่การซื้อขายที่สร้างค่าธรรมเนียมสูงสุดของแพลตฟอร์มนี้อย่างมั่นคง บน Ostium RWA ได้ครองสัดส่วนปริมาณการซื้อขายส่วนใหญ่ของแพลตฟอร์มนี้มานานหลายเดือน

ตลาดการซื้อขายแบบกระจายศูนย์ยังแสดงประสิทธิภาพที่ดีในการค้นหาราคาของ RWA เช่น น้ำมันดิบ โดยเฉพาะในวันสุดสัปดาห์เมื่อตลาดการซื้อขายแบบดั้งเดิมปิดทำการ

พร้อมกับการเติบโตของสัญญาฟิวเจอร์ส RWA เราได้เห็นบริษัทจำนวนมากเริ่มพัฒนาผลิตภัณฑ์และธุรกิจที่เกี่ยวข้องกับสัญญาฟิวเจอร์ส ในเพียง 6 เดือนที่ผ่านมา มีการเกิดขึ้นของ交易所ใหม่ อินเทอร์เฟซการซื้อขาย ผู้ให้บริการตลาด และผู้ให้สภาพคล่อง

ผู้เล่นที่เข้าสู่พื้นที่นี้รวมถึงบริษัทสตาร์ทอัพใหม่ล่าสุด บริษัทสตาร์ทอัพที่เปลี่ยนไปสู่สัญญาถาวร และบริษัทเทคโนโลยีการเงินขนาดใหญ่ที่สุดบางแห่งที่กำลังผสานการซื้อขายสัญญาถาวรเข้ากับผลิตภัณฑ์ที่มีอยู่

ผู้เล่นที่หลากหลายเหล่านี้ล้วนรวมตัวกันที่โอกาสเดียวกัน: สัญญาเพอร์ปิวิตี้มีศักยภาพที่จะกลายเป็นหนึ่งในเครื่องมือการซื้อขายที่โดดเด่นในภาคการเงินระดับโลก

ตลาดโอกาสของสัญญาถาวร

เมื่อพิจารณาถึงการเงินแบบดั้งเดิม (TradFi) ตัวเลือกเป็นหนึ่งในตลาดที่มีขนาดใหญ่ที่สุดและมีการซื้อขายมากที่สุดในโลก ตัวเลือกมีอยู่ในสกุลเงิน หุ้น ดัชนี สินค้าโภคภัณฑ์ และ ETF และเป็นเครื่องมือที่ทรงพลังและยืดหยุ่นอย่างมาก ช่วยให้ผู้คนสามารถซื้อขายตามการคาดการณ์ที่หลากหลาย เช่น เวลา ความผันผวน ช่วงราคา ฯลฯ

แต่หากพิจารณาอย่างละเอียดถึงพฤติกรรมการซื้อขายของนักลงทุนรายย่อย จะพบว่ากิจกรรมจำนวนมากกระจุกตัวอยู่ที่หมวดออปชันเฉพาะเจาะจงหนึ่งประเภท: ความเสี่ยงระยะสั้น ใช้เลเวอเรจ และมีทิศทางชัดเจน ตัวอย่างที่เด่นชัดคือ 0DTE (ออปชันที่หมดอายุในวันเดียวกัน) — นักเทรดใช้ต้นทุนต่ำเพื่อหวังผลตอบแทนที่มีความยืดหยุ่นสูงภายในวันเดียว

ประเภทการซื้อขายนี้เป็นหนึ่งในหมวดหมู่ออปชันที่เติบโตเร็วที่สุด ในปี 2025 ปริมาณการซื้อขายเฉลี่ยต่อวันของออปชัน SPX (S&P 500) แบบ 0DTE อยู่ที่ 2.3 ล้านสัญญา เพิ่มขึ้น 51% เมื่อเทียบกับปีก่อนหน้า และคิดเป็น 59% ของปริมาณการซื้อขายออปชัน SPX ทั้งหมด เพื่อตอบสนองความต้องการนี้ ตลาดจึงเปิดตัวผลิตภัณฑ์ดัชนีใหม่ที่ชำระเงินรายวันหลายตัว รวมถึงออปชันดัชนี Bitcoin ETF แบบ CBTX และ MBTX และออปชันของดัชนี Cboe Magnificent 10 แบบน้ำหนักเท่ากัน

ดังนั้น แม้ว่าตัวเลือกจะมีการใช้งานที่ซับซ้อนมากมาย—เช่น การป้องกันความเสี่ยงแบบโครงสร้าง การซื้อขายความผันผวน การซื้อขายแบบไม่ต่อเนื่อง และความโค้ง (หมายถึง ลักษณะที่ผลตอบแทนและความเสี่ยงไม่สมดุลกัน : ความสูญเสียสูงสุดของคุณมีการจำกัด แต่ผลตอบแทนที่เป็นไปได้นั้นไม่มีขีดจำกัดในทางทฤษฎี)—แต่กระแสเงินทุนจากนักลงทุนรายย่อยที่ใหญ่หลวงและเติบโตอย่างต่อเนื่องนั้นแท้จริงแล้วกำลังมองหาการเปิดตำแหน่งเชิงทิศทางแบบระยะสั้นและใช้เลเวอเรจ การเปิดตำแหน่งนี้เองคือสิ่งที่สัญญาถาวรสามารถตอบสนองได้อย่างสมบูรณ์แบบที่สุด

การชั่งน้ำหนักเป็นสิ่งที่มีอยู่จริง: ตัวเลือกมีจุดแข็งในการจัดการกับความเสี่ยงที่แน่นอนและผลตอบแทนที่มีลักษณะเว้าโค้ง และยังคงเป็นเครื่องมือเริ่มต้นในการแสดงความผันผวน ผู้ค้าจะสูญเสียสูงสุดแค่ค่าสิทธิ์ที่จ่ายไป ในขณะที่การใช้สัญญาถาวร ตำแหน่งประกันทั้งหมดอาจถูกปรับลดได้ แต่สำหรับเลเวอเรจเชิงทิศทางที่ผู้ค้ารายย่อยส่วนใหญ่ต้องการ สัญญาถาวรมีข้อได้เปรียบเชิงโครงสร้างหลายประการ:

- พร้อมใช้งานตลอดเวลา ตลาดฟิวเจอร์สรุ่นใหม่ล่าสุดให้บริการเทรดแบบ 7×24 ชั่วโมง โดยไม่มีข้อจำกัดด้านเวลาการซื้อขายหรือช่วงปิดตลาด การเข้าถึงอย่างต่อเนื่องเป็นสิ่งที่ผู้ใช้งานทั่วโลกและเป็นเจ้าของสกุลเงินดิจิทัลคาดหวังอยู่แล้ว

- ไม่มีราคาใช้สิทธิ์ ไม่มีวันหมดอายุ ไม่มีการต่ออายุ ด้วยตำแหน่งต่อเนื่องเพียงตำแหน่งเดียว นักเทรดไม่จำเป็นต้องเลือกพารามิเตอร์ทุกวันหรือทุกสัปดาห์ จัดการวันหมดอายุ หรือเปิดตำแหน่งใหม่ พวกเขาสามารถถือครองได้นานหลายวินาที หลายเดือน หรือแม้แต่ตลอดไปในทางทฤษฎี

- การเปิดรับความเสี่ยงที่ง่ายกว่า สำหรับสัญญาฟิวเจอร์สแบบถาวร ปัจจัยหลักคือราคา สินทรัพย์ประกัน และเกณฑ์การถูกปรับสภาพ ขณะที่สำหรับออปชัน แม้คุณจะคาดการณ์ทิศทางถูกต้อง คุณยังอาจขาดทุนจากความเสื่อมค่าของเวลา การเปลี่ยนแปลงของความผันผวนที่ซ่อนอยู่ และการพึ่งพาเส้นทาง สัญญาฟิวเจอร์สแบบถาวรตัดความซับซ้อนเหล่านี้ออก การเทรดจึงเป็นการแสดงออกอย่างบริสุทธิ์ต่อความเชื่อเชิงทิศทาง

- Capital efficiency of continuous exposure. Short-term options require full premium payment upfront and repeated rollovers. Perpetual contracts require margin—typically only a small fraction of notional value—which generally offers higher capital efficiency for intraday to multi-day directional positions.

ออปชันจะไม่หายไป พวกมันเป็นส่วนหนึ่งของประวัติศาสตร์การเงินมานานแล้ว และอาจยังคงครองตำแหน่งหลักในกรณีการใช้งานการซื้อขายจำนวนมาก โดยเฉพาะอย่างยิ่งเมื่อเกี่ยวข้องกับความเสี่ยงที่แน่นอนและโครงสร้างผลตอบแทนที่ซับซ้อนกว่า แต่สำหรับกระแสเงินทุนขนาดใหญ่และเติบโตอย่างต่อเนื่องที่มองหาเลเวอเรจเชิงทิศทางแบบเดลต้า-1 สัญญาถาวรได้ดึงดูดปริมาณการซื้อขายหลายล้านล้านดอลลาร์สหรัฐและรายได้หลายพันล้านดอลลาร์สหรัฐ

สิ่งนี้ก่อให้เกิดคำถาม: เมื่อสัญญาถาวรเปลี่ยนจากเครื่องมือเฉพาะทางไปสู่องค์ประกอบการซื้อขายหลัก คุณค่าจะสะสมอยู่ที่ชั้นใดของเทคโนโลยีสแต็ก?

ในตลาดดั้งเดิม บริษัทที่มีมูลค่าสูงสุดมักสร้างขึ้นบนโครงสร้างพื้นฐานของตลาดซื้อขาย ไม่ใช่บนชั้นตลาดซื้อขายเอง ตัวอย่างเช่น มูลค่าตลาดของ Robinhood ซึ่งเป็นตัวแทนการซื้อขายสำหรับนักลงทุนรายย่อย สูงกว่าตลาดซื้อขายพื้นฐานอย่าง Nasdaq

คำถามเปิดที่น่าสนใจอย่างหนึ่งในวงการคริปโตคือ รูปแบบนี้ยังใช้ได้หรือไม่ — แพลตฟอร์มเช่น Hyperliquid, Lighter หรือ Ostium จะสามารถสะสมเอฟเฟกต์เครือข่ายที่แข็งแกร่งพอที่ระดับ交易所ได้หรือไม่

อย่างไรก็ตาม กิจกรรมของผู้สร้างกำลังขยายตัวอย่างรวดเร็ว เราได้เห็นการเติบโตของนักพัฒนาในหลายด้านต่อไปนี้:

- ชั้นการจัดส่งแบบกำหนดเอง: อินเทอร์เฟซหน้าเว็บที่เน้นเฉพาะทางหรือมุ่งเป้าไปยังกลุ่มผู้ใช้เฉพาะ ซึ่งไม่เพียงแต่แสดงตลาด แต่ยังรวมเนื้อเรื่อง กลยุทธ์ การเล่นเกม หรือจุดสัมผัสทางสังคมไว้ด้วย

- ผู้สร้างและผู้ดำเนินการตลาด (เช่น ผู้ดำเนินการ HIP-3): ดำเนินการตลาดยอดนิยมบน Hyperliquid ซึ่งทำให้ผู้ดำเนินการสามารถมี “ตลาดย่อย” ของตนเอง โดยไม่ต้องสร้างโครงสร้างพื้นฐานของ交易所ที่ซับซ้อนที่สุด ผู้ดำเนินการในวันนี้อาจเพิ่งเริ่มสัมผัสกับข้อมูลหรือปัจจัยด้านราคาที่สามารถ “ถูกทำให้เป็นแบบถาวร” ในอนาคตเท่านั้น

- ผู้ให้สภาพคล่องแบบมืออาชีพ: ผู้เสนอราคาที่เน้นตลาดลูกโซ่ สมุดคำสั่งที่ขับเคลื่อนด้วยเหตุการณ์ และการจัดการสต็อกข้ามสถานที่

- โครงสร้างพื้นฐานข้อมูลเฉพาะสำหรับสัญญาซื้อขายแบบถาวร: ได้เกิดระบบนิเวศที่ขับเคลื่อนโดยชุมชนซึ่งประกอบด้วยแดชบอร์ด เครื่องมือเรียกดูบล็อก แผนที่ความร้อน และเครื่องมือวิเคราะห์ ที่เกี่ยวข้องกับตำแหน่ง อัตราการชำระเงินทุน การปิดตำแหน่ง สัญญาณของนักเทรด ความเสี่ยงจากการใช้เลเวอเรจ และกลุ่มผู้ใช้ที่ยังคงอยู่ ข้อมูลที่มีความเป็นผู้ใหญ่ คุณภาพสูง และแบบเรียลไทม์จะทำให้ระบบนิเวศทั้งหมดมีความโปร่งใสและมีประสิทธิภาพมากขึ้นสำหรับผู้มีส่วนร่วมทุกฝ่าย

แน่นอน ยังมีคำถามและอุปสรรคที่เปิดอยู่อย่างสำคัญ ซึ่งครอบคลุมการกระจายตัว ความลึกของสภาพคล่องบนแพลตฟอร์มการซื้อขายใหม่ ความน่าเชื่อถือของออราเคิลเมื่อช่วงสินทรัพย์ขยายตัว เหตุการณ์สุดขั้วที่หลีกเลี่ยงไม่ได้ ("10/10") และการกำกับดูแล (ซึ่งในปัจจุบันจำกัดนักลงทุนจากสหรัฐอเมริกาไม่ให้เข้าถึงผลิตภัณฑ์เหล่านี้) เมื่อสัญญาเพอร์ปีชวลก้าวพ้นจากฟองสบู่ที่เกิดจากคริปโตและก้าวขึ้นสู่เวทีการเงินระดับโลก สิ่งเหล่านี้ล้วนเป็นปัญหาการเติบโตที่คาดการณ์ไว้ เมื่อระบบนิเวศของสัญญาเพอร์ปีชวลเติบโตขึ้น คำถามไม่ใช่ว่าสัญญาเพอร์ปีชวลจะสามารถขยายขนาดได้หรือไม่ แต่คือเมื่อพวกมันขยายขนาดแล้ว ใครจะเป็นผู้สร้างแอปพลิเคชันและโครงสร้างพื้นฐานที่มีมูลค่าสูงสุดรอบๆ มัน