กรณีของการขยายขนาดการลงทุนเชิงทุน

ผู้เขียนต้นฉบับ: Erik Torenberg, a16z

Deep潮 TechFlow

Deep潮 คำแนะนำ:

ในเรื่องเล่าแบบดั้งเดิมของกองทุนการลงทุนด้านความเสี่ยง (VC) มักจะยกย่องรูปแบบ "ร้านเฉพาะทาง" โดยเชื่อว่าการขยายขนาดจะทำให้สูญเสียจิตวิญญาณ อย่างไรก็ตาม อีริก ทอร์นเบิร์ก หุ้นส่วนของ a16z ได้เสนอจุดมองที่ตรงข้ามในบทความนี้: เมื่อซอฟต์แวร์กลายเป็นเสาหลักของเศรษฐกิจสหรัฐฯ และเข้าสู่ยุคปัญญาประดิษฐ์ ความต้องการทุนและบริการของสตาร์ทอัพได้เปลี่ยนแปลงอย่างมีคุณภาพ

เขาเชื่อว่าอุตสาหกรรม VC กำลังอยู่ในช่วงเปลี่ยนผ่านจากโมเดลที่ขับเคลื่อนด้วย「การตัดสินใจ」ไปสู่โมเดลที่ขับเคลื่อนด้วย「ความสามารถในการชนะการลงทุน」เท่านั้นสถาบันขนาดใหญ่ที่มีแพลตฟอร์มที่สามารถขยายขนาดได้และให้การสนับสนุนแบบครบวงจรแก่ผู้ก่อตั้ง เช่น a16z เท่านั้นที่จะสามารถชนะในการแข่งขันระดับล้านล้านดอลลาร์

นี่ไม่ใช่เพียงการพัฒนาของรูปแบบ แต่ยังเป็นการวิวัฒนาการของอุตสาหกรรม VC ภายใต้คลื่นที่ว่า “ซอฟต์แวร์กลืนกินโลก”

ข้อความทั้งหมดคือ:

ในวรรณกรรมกรีกโบราณ มีเรื่องเล่าหลักที่สูงกว่าทุกอย่าง: ความเคารพต่อเทพเจ้าและการไม่เคารพต่อเทพเจ้า อีคารัสถูกแสงอาทิตย์เผาไหม้ ไม่ใช่เพราะเขามีความทะเยอทะยานมากเกินไป แต่เพราะเขาไม่เคารพระเบียบศักดิ์สิทธิ์ ตัวอย่างที่ใกล้เคียงกว่านั้นคือการต่อสู้แบบมวยปล้ำอาชีพ คุณแค่ถามว่า “ใครเคารพมวยปล้ำ ใครไม่เคารพมวยปล้ำ?” ก็สามารถแยกแยะได้ว่าใครคือตัวเอก (Face) และใครคือตัวร้าย (Heel) ทุกเรื่องราวที่ดีจะใช้รูปแบบนี้ในรูปแบบใดรูปแบบหนึ่ง

นักลงทุนด้านการลงทุนแบบความเสี่ยง (VC) ก็มีเวอร์ชันของเรื่องนี้เช่นกัน มันเล่าไว้ว่า: “VC เคยเป็นและยังคงเป็นธุรกิจแบบเฉพาะทาง องค์กรขนาดใหญ่เหล่านั้นได้เติบโตใหญ่เกินไปและตั้งเป้าหมายสูงเกินไป การล่มสลายของพวกมันเป็นเรื่องที่หลีกเลี่ยงไม่ได้ เพราะวิธีการของพวกมันแทบจะดูหมิ่นเกมนี้”

ฉันเข้าใจว่าทำไมผู้คนจึงต้องการให้เรื่องนี้เป็นจริง แต่ความเป็นจริงคือ โลกได้เปลี่ยนไปแล้ว และการลงทุนด้านการระดมทุนก็เปลี่ยนไปด้วย

ปัจจุบัน มีซอฟต์แวร์ เลเวอเรจ และโอกาสมากกว่าเดิม จำนวนผู้ก่อตั้งบริษัทที่สร้างขึ้นในขนาดใหญ่ก็มากกว่าเดิม บริษัทยังคงอยู่ในรูปแบบเอกชนนานกว่าเดิม และผู้ก่อตั้งมีข้อกำหนดที่สูงกว่าเดิมต่อ VC วันนี้ ผู้ก่อตั้งที่สร้างบริษัทที่ดีที่สุดต้องการพันธมิตรที่พร้อมลงมือช่วยพวกเขาให้ประสบความสำเร็จ ไม่ใช่แค่ออกเช็คแล้วรอผลลัพธ์

ดังนั้น เป้าหมายหลักของบริษัทการลงทุนด้านการระดมทุนในปัจจุบันคือการสร้างอินเทอร์เฟซที่ดีที่สุดเพื่อช่วยให้ผู้ก่อตั้งประสบความสำเร็จ สิ่งอื่นๆ ทั้งหมด—เช่น การจัดทีมงาน การใช้ทุน การระดมทุนในขนาดกองทุนใด การช่วยสนับสนุนการทำธุรกรรม และการจัดสรรอำนาจให้กับผู้ก่อตั้ง—ล้วนเป็นผลพลอยได้จากเป้าหมายนี้

ไมค์ แมพเปิลส์ กล่าวไว้ว่า: “ขนาดของกองทุนของคุณคือกลยุทธ์ของคุณ” สิ่งที่ถูกต้องเช่นกันคือ ขนาดของกองทุนของคุณคือความเชื่อของคุณต่ออนาคต นั่นคือการเดิมพันของคุณต่อขนาดผลลัพธ์ของสตาร์ทอัพ ในทศวรรษที่ผ่านมา การระดมทุนจำนวนมากอาจถูกมองว่าเป็น “ความหยิ่งยโส” แต่ความเชื่อนี้โดยพื้นฐานแล้วถูกต้อง ดังนั้น เมื่อสถาบันชั้นนำยังคงระดมทุนจำนวนมากเพื่อลงทุนในอีกสิบปีข้างหน้า นั่นคือการที่พวกเขาเดิมพันกับอนาคต และลงทุนด้วยเงินจริงเพื่อแสดงความมุ่งมั่น การลงทุนแบบมีขนาดใหญ่ (Scaled Venture) ไม่ใช่การทำลายรูปแบบการลงทุนในสตาร์ทอัพ: มันคือการที่รูปแบบการลงทุนในสตาร์ทอัพเติบโตอย่างสมบูรณ์และรับลักษณะของบริษัทที่พวกเขาสนับสนุน

ใช่แล้ว บริษัทการลงทุนด้านการลงทุนเชิงกลยุทธ์เป็นหมวดหมู่ของสินทรัพย์

ในพอดีก์ล่าสุด นักลงทุนผู้มีชื่อเสียงของ Sequoia Roelof Botha ได้เสนอความเห็นสามข้อ ประการแรก แม้ว่าขนาดการลงทุนด้านทุนเสี่ยงจะขยายตัว แต่จำนวนบริษัทที่ “ชนะ” ต่อปีนั้นคงที่ ประการที่สอง การขยายขนาดของอุตสาหกรรมการลงทุนด้านทุนเสี่ยงหมายถึงเงินทุนจำนวนมากเกินไปที่ตามหาบริษัทที่ดีมีคุณภาพน้อยเกินไป—ดังนั้นการลงทุนด้านทุนเสี่ยงจึงไม่สามารถขยายขนาดได้ และมันไม่ใช่หมวดหมู่สินทรัพย์ ประการที่สาม อุตสาหกรรมการลงทุนด้านทุนเสี่ยงควรลดขนาดลงเพื่อให้สอดคล้องกับจำนวนบริษัทที่ประสบความสำเร็จจริง

Roelof เป็นหนึ่งในนักลงทุนที่ยิ่งใหญ่ที่สุดเท่าที่เคยมีมา และเขาก็เป็นคนดีมาก แต่ฉันไม่เห็นด้วยกับความเห็นของเขาที่นี่ (แน่นอนว่าควรสังเกตว่า Sequoia Capital ก็เติบโตขึ้นอย่างมาก: มันเป็นหนึ่งในองค์กร VC ที่ใหญ่ที่สุดในโลก)

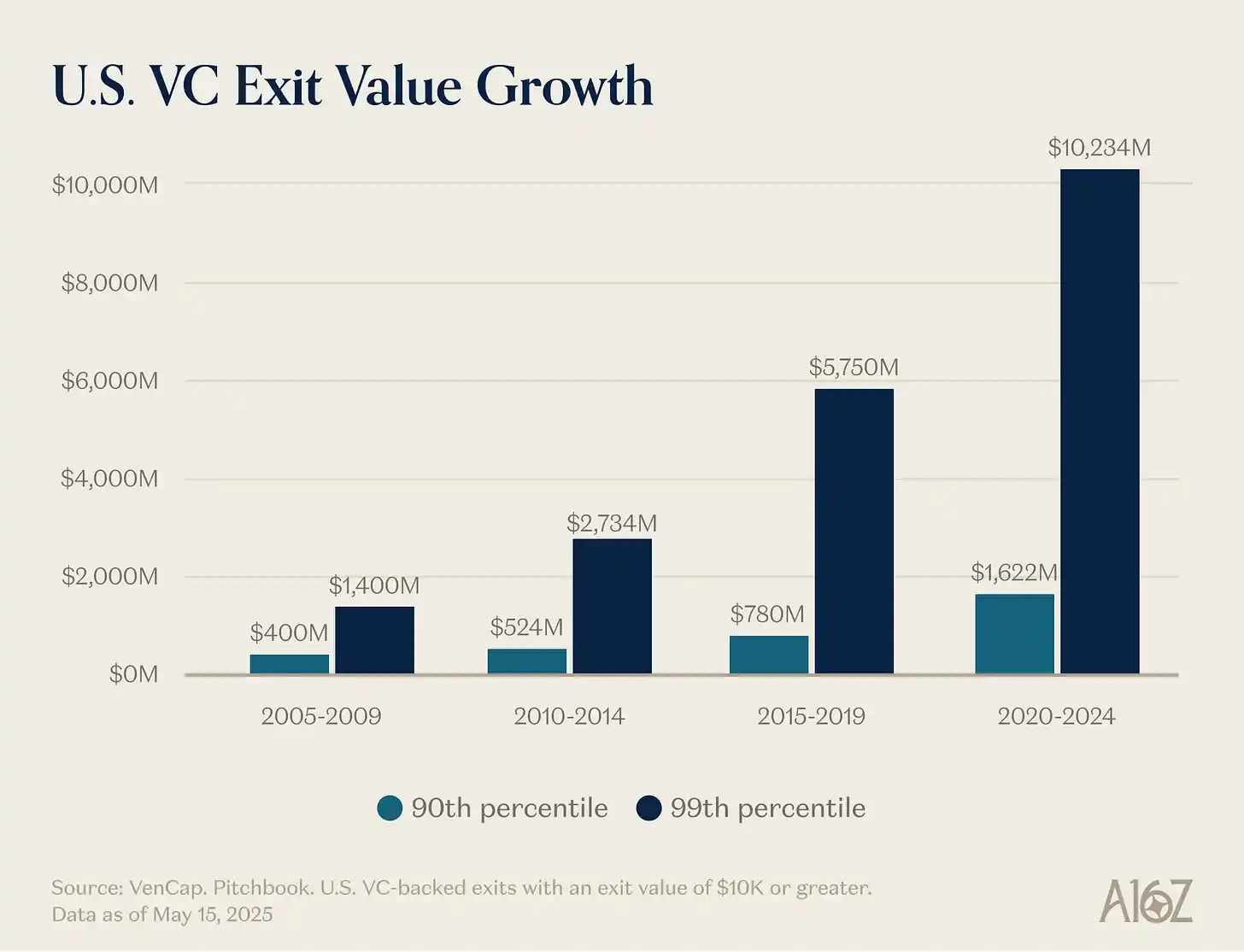

จุดแรกของเขา—จำนวนผู้ชนะมีจำนวนจำกัด—สามารถพิสูจน์ได้ว่าผิดพลาดง่ายๆ ทุกปีในอดีตมีบริษัทประมาณ 15 แห่งที่มีรายได้ถึง 100 ล้านดอลลาร์ ขณะนี้มีประมาณ 150 แห่ง ไม่เพียงแต่ผู้ชนะจะมากกว่าเดิม แต่ขนาดของผู้ชนะยังใหญ่กว่าเดิมด้วย แม้ว่าราคาการเข้าสู่ตลาดจะสูงขึ้น แต่ผลผลิตกลับใหญ่กว่าเดิมมาก ขอบเขตการเติบโตของสตาร์ทอัพได้เพิ่มขึ้นจาก 1 พันล้านดอลลาร์เป็น 10 พันล้านดอลลาร์ และตอนนี้เพิ่มขึ้นเป็น 1 ล้านล้านดอลลาร์หรือมากกว่านั้น ในช่วงทศวรรษ 2000 และต้นทศวรรษ 2010 YouTube และ Instagram ถูกมองว่าเป็นการซื้อกิจการมูลค่า 1 พันล้านดอลลาร์: ในเวลานั้น การประเมินมูลค่าเช่นนี้หายากมากจนเราเรียกบริษัทที่มีมูลค่า 1 พันล้านดอลลาร์ขึ้นไปว่า “ยูนิคอร์น (Unicorns)” ตอนนี้เราถือว่า OpenAI และ SpaceX จะกลายเป็นบริษัทระดับล้านล้านดอลลาร์โดยอัตโนมัติ และจะมีบริษัทอีกหลายแห่งตามมา

ซอฟต์แวร์ไม่ใช่อีกต่อไปแล้วที่เป็นส่วนที่อยู่ขอบของเศรษฐกิจสหรัฐฯ ซึ่งประกอบด้วยคนแปลกประหลาดและไม่เข้ากับใคร ตอนนี้ซอฟต์แวร์คือเศรษฐกิจสหรัฐฯ บริษัทที่ใหญ่ที่สุดของเรา บริษัทผู้นำชาติของเรา ไม่ใช่จีเนอรัล อิเล็กทริก (General Electric) และเอ็กซอน มอบิล (ExxonMobil) อีกต่อไป: แต่เป็นกูเกิล (Google), แอมะซอน (Amazon) และเอ็นวีเดีย (Nvidia) บริษัทเทคโนโลยีเอกชนคิดเป็น 22% ของดัชนี S&P 500 ซอฟต์แวร์ยังไม่ได้กลืนโลกเสร็จสิ้น—ในความเป็นจริง เนื่องจาก AI ที่เร่งความเร็วขึ้น มันเพิ่งเริ่มต้นเท่านั้น—มันมีความสำคัญมากกว่าเมื่อสิบห้าปีก่อน สิบปีก่อน หรือห้าปีก่อน ดังนั้น ขนาดที่บริษัทซอฟต์แวร์ที่ประสบความสำเร็จสามารถบรรลุได้จึงใหญ่กว่าเดิม

นิยามของ “บริษัทซอฟต์แวร์” ก็เปลี่ยนไปเช่นกัน ค่าใช้จ่ายด้านทุนทรัพย์เพิ่มขึ้นอย่างมาก—ห้องปฏิบัติการ AI ขนาดใหญ่กำลังกลายเป็นบริษัทโครงสร้างพื้นฐาน ที่มีศูนย์ข้อมูลของตนเอง ระบบผลิตไฟฟ้า และห่วงโซ่อุปทานชิป คล้ายกับที่ทุกบริษัทกลายเป็นบริษัทซอฟต์แวร์ ตอนนี้ทุกบริษัทกำลังกลายเป็นบริษัท AI และอาจเป็นบริษัทโครงสร้างพื้นฐานด้วย บริษัทจำนวนมากขึ้นกำลังเข้าสู่โลกของอะตอม ขอบเขตกำลังจางหายไป บริษัทกำลังขยายตัวในแนวดิ่งอย่างรุนแรง ศักยภาพทางตลาดของยักษ์ใหญ่ด้านเทคโนโลยีที่ผสานรวมในแนวดิ่งเหล่านี้ใหญ่กว่าบริษัทซอฟต์แวร์แบบบริสุทธิ์ที่ใครๆ จินตนาการไว้มากกว่ามาก

นี่จึงชี้ให้เห็นว่าทำไมมุมมองที่สอง—การที่เงินทุนจำนวนมากตามหาบริษัทที่มีอยู่น้อย—จึงผิดพลาด ผลิตภัณฑ์ในปัจจุบันมีขนาดใหญ่กว่าเดิมมาก การแข่งขันในโลกซอฟต์แวร์รุนแรงกว่าเดิมมาก และบริษัทต่างๆ ยังคงรอการเข้าตลาดช้ากว่าเดิมมาก ทั้งหมดนี้หมายความว่าบริษัทที่ยอดเยี่ยมต้องระดมทุนมากกว่าเดิมอย่างมาก การลงทุนด้านความเสี่ยงมีอยู่เพื่อลงทุนในตลาดใหม่ เราเรียนรู้ซ้ำแล้วซ้ำเล่าว่า ในระยะยาว ขนาดของตลาดใหม่จะใหญ่กว่าที่เราคาดไว้เสมอ ตลาดเอกชนได้พัฒนาเพียงพอที่จะรองรับบริษัทชั้นนำให้เติบโตไปสู่ขนาดที่ไม่เคยมีมาก่อน—ดูจากสภาพคล่องที่บริษัทเอกชนชั้นนำในปัจจุบันสามารถเข้าถึงได้—นักลงทุนในตลาดเอกชนและตลาดสาธารณะต่างเชื่อแล้วว่าผลผลิตของกองทุนการลงทุนด้านความเสี่ยงจะมีขนาดใหญ่เหลือเชื่อ เราได้ประเมินขนาดที่ VC 作为一个资产类别 สามารถและควรจะบรรลุได้น้อยเกินไป และกองทุนการลงทุนด้านความเสี่ยงกำลังขยายขนาดเพื่อตามให้ทันความเป็นจริงและชุดโอกาสเหล่านี้ โลกใหม่นี้ต้องการรถยนต์บิน โครงข่ายดาวเทียมระดับโลก พลังงานเพียงพอ และสติปัญญาที่ราคาถูกจนไม่จำเป็นต้องวัดปริมาณ

ความเป็นจริงคือ บริษัทที่ดีที่สุดหลายแห่งในปัจจุบันล้วนเป็นธุรกิจที่ต้องใช้ทุนสูง OpenAI ต้องใช้เงินหลายพันล้านดอลลาร์สหรัฐบน GPU — มากกว่าโครงสร้างพื้นฐานการคำนวณที่ใครๆ คิดว่าจะสามารถเข้าถึงได้ Periodic Labs ต้องสร้างห้องปฏิบัติการอัตโนมัติในขนาดที่ยังไม pernah มีมาก่อน เพื่อขับเคลื่อนนวัตกรรมทางวิทยาศาสตร์ Anduril ต้องสร้างอนาคตของการป้องกัน และบริษัทเหล่านี้ทั้งหมดต้องจ้างและรักษาบุคลากรที่เก่งที่สุดในโลกในตลาดแรงงานที่แข่งขันกันอย่างดุเดือดที่สุดในประวัติศาสตร์ ผู้ชนะรายใหญ่รุ่นใหม่ — OpenAI, Anthropic, xAI, Anduril, Waymo และอื่นๆ — ล้วนเป็นธุรกิจที่ต้องใช้ทุนสูง และได้รับการระดมทุนเริ่มต้นในจำนวนมหาศาลด้วยมูลค่าการประเมินสูง

บริษัทเทคโนโลยีสมัยใหม่มักต้องการทุนหลายพันล้านดอลลาร์สหรัฐ เนื่องจากโครงสร้างพื้นฐานที่จำเป็นสำหรับการสร้างเทคโนโลยีขั้นสูงที่เปลี่ยนโลกนั้นมีราคาสูงมาก ในยุคฟองสบู่อินเทอร์เน็ต บริษัทสตาร์ทอัพหนึ่งแห่งเข้าสู่ตลาดที่ว่างเปล่า โดยคาดการณ์ความต้องการของผู้บริโภคที่ยังคงรอการเชื่อมต่อแบบดิลล์อัป ในปัจจุบัน บริษัทสตาร์ทอัพเข้าสู่เศรษฐกิจที่ถูกกำหนดโดยยักษ์ใหญ่ทางเทคโนโลยีที่มีอายุกว่าสามทศวรรษ การสนับสนุน “เทคโนโลยีขนาดเล็ก (Little Tech)” หมายความว่าคุณต้องพร้อมที่จะอาวุธให้ดาวิดต่อสู้กับโกลิอัธ (Goliaths) เพียงไม่กี่ราย บริษัทในปี 2021 ได้รับการระดมทุนเกินความจำเป็น และเงินทุนส่วนใหญ่ไหลไปสู่การขายและการตลาด เพื่อขายผลิตภัณฑ์ที่ไม่ดีขึ้นถึง 10 เท่า แต่ในปัจจุบัน เงินทุนไหลไปสู่การวิจัยและพัฒนาหรือค่าใช้จ่ายด้านทุน

ดังนั้น ผู้ชนะจึงมีขนาดใหญ่กว่าที่เคยเป็นมาอย่างมาก และต้องระดมทุนมากกว่าเดิมอย่างมาก โดยมักจะเป็นเช่นนั้นตั้งแต่เริ่มต้น ดังนั้น อุตสาหกรรมการลงทุนด้านความเสี่ยงจึงจำเป็นต้องขยายขนาดให้ใหญ่ขึ้นอย่างมากเพื่อตอบสนองความต้องการนี้ การขยายขนาดนี้มีเหตุผลเมื่อพิจารณาจากขนาดของชุดโอกาส หากขนาดของกองทุน VC ใหญ่เกินไปเมื่อเทียบกับโอกาสที่นักลงทุนด้านความเสี่ยงลงทุน เราควรเห็นผลตอบแทนของสถาบันขนาดใหญ่ที่ไม่ดี แต่เราไม่เคยเห็นสิ่งนี้เลย ในขณะที่ขยายตัว สถาบัน VC ชั้นนำยังคงสร้างผลตอบแทนหลายเท่าสูงมากอย่างต่อเนื่อง—และผู้ลงทุนรายย่อย (LP) ที่สามารถเข้าถึงสถาบันเหล่านี้ก็เช่นกัน นักลงทุนด้านความเสี่ยงผู้มีชื่อเสียงคนหนึ่งเคยกล่าวว่า กองทุนขนาด 1 พันล้านดอลลาร์ไม่สามารถสร้างผลตอบแทน 3 เท่าได้: เพราะมันใหญ่เกินไป ตั้งแต่นั้นมา บริษัทบางแห่งได้สร้างผลตอบแทนมากกว่า 10 เท่าจากกองทุนขนาด 1 พันล้านดอลลาร์แล้ว บางคนชี้ไปที่สถาบันที่แสดงผลล้มเหลวเพื่อตำหนิหมวดทรัพย์สินนี้ แต่แทบทุกอุตสาหกรรมที่มีการกระจายแบบพลัง (Power-law) จะมีผู้ชนะขนาดใหญ่และผู้แพ้จำนวนมากในหางยาว ความสามารถในการชนะการลงทุนโดยไม่ต้องแข่งขันด้วยราคา เป็นเหตุผลที่สถาบันสามารถรักษาผลตอบแทนอย่างต่อเนื่องได้ ในหมวดทรัพย์สินหลักอื่นๆ คนจะขายผลิตภัณฑ์ให้หรือกู้เงินจากผู้เสนอราคาสูงสุด แต่ VC เป็นหมวดทรัพย์สินแบบดั้งเดิมที่แข่งขันในมิติอื่นนอกจากราคา VC เป็นหมวดทรัพย์สินเดียวเท่านั้นที่มีความต่อเนื่องอย่างเด่นชัดในกลุ่มสถาบัน 10% อันดับแรก

จุดสุดท้าย—อุตสาหกรรมการลงทุนด้านการลงทุนด้านความเสี่ยงควรลดขนาดลง—ก็ผิดเช่นกัน หรืออย่างน้อยก็เป็นเรื่องไม่ดีสำหรับระบบนิเวศเทคโนโลยี สำหรับเป้าหมายในการสร้างบริษัทเทคโนโลยีรุ่นถัดไปมากขึ้น และในที่สุดก็สำหรับโลกนี้ บางคนบ่นเกี่ยวกับผลกระทบระดับสองที่เกิดจากการเพิ่มขึ้นของทุนการลงทุนด้านความเสี่ยง (ซึ่งมีอยู่จริง!) แต่มันก็มาพร้อมกับการเติบโตอย่างมากของมูลค่าตลาดของสตาร์ทอัพ การสนับสนุนให้ระบบนิเวศการลงทุนด้านความเสี่ยงเล็กลง น่าจะหมายถึงการสนับสนุนให้มูลค่าตลาดของสตาร์ทอัพเล็กลง และผลลัพธ์ที่ตามมาอาจเป็นการเติบโตทางเศรษฐกิจที่ช้าลง นี่อาจอธิบายได้ว่าทำไม Garry Tan จึงกล่าวในพอดีค์ล่าสุดว่า: “การลงทุนด้านความเสี่ยงสามารถและควรใหญ่กว่านี้ได้ถึง 10 เท่า” แน่นอนว่า หากไม่มีการแข่งขันอีกต่อไป และ LP หรือ GP รายใดรายหนึ่งเป็น “ผู้เล่นเพียงรายเดียว” มันอาจเป็นประโยชน์ต่อพวกเขา แต่ถ้ามีการลงทุนด้านความเสี่ยงมากกว่าปัจจุบัน สำหรับผู้ก่อตั้งและสำหรับโลกแล้ว ย่อมดีกว่าอย่างชัดเจน

เพื่อชี้ให้เห็นประเด็นนี้เพิ่มเติม ลองพิจารณาการทดลองทางความคิดนี้ ก่อนอื่น คุณคิดว่าควรจะมีผู้ก่อตั้งมากกว่าปัจจุบันไหม?

ที่สอง หากเรากระทันหันมีผู้ก่อตั้งจำนวนมากขึ้นอย่างมาก องค์กรใดจะสามารถให้บริการพวกเขาได้ดีที่สุด?

เราไม่ได้ตั้งใจจะใช้เวลามากกับคำถามแรก เพราะถ้าคุณกำลังอ่านบทความนี้ คุณน่าจะรู้อยู่แล้วว่าคำตอบของเรานั้นชัดเจนว่า “ใช่” เราไม่จำเป็นต้องอธิบายให้คุณมากนักเกี่ยวกับเหตุผลที่ผู้ก่อตั้งนั้นยอดเยี่ยมและสำคัญเพียงใด ผู้ก่อตั้งที่ยอดเยี่ยมสร้างบริษัทที่ยอดเยี่ยม บริษัทที่ยอดเยี่ยมสร้างผลิตภัณฑ์ใหม่ที่ช่วยปรับปรุงโลก จัดระเบียบและชี้นำพลังงานและความเสี่ยงร่วมกันไปสู่เป้าหมายที่สร้างผลผลิต และสร้างมูลค่าทางธุรกิจใหม่ที่ไม่สมส่วนและโอกาสงานที่น่าสนใจขึ้นในโลก ยิ่งไปกว่านั้น เราไม่มีทางไปถึงจุดสมดุลที่ว่า ทุกคนที่มีความสามารถในการก่อตั้งบริษัทที่ยอดเยี่ยมได้ก่อตั้งบริษัทไปแล้ว นี่คือเหตุผลที่การลงทุนด้านความเสี่ยงเพิ่มเติมช่วยปลดปล่อยการเติบโตที่มากขึ้นจากระบบนิเวศสตาร์ทอัพ

แต่คำถามที่สองน่าสนใจกว่า หากเราตื่นขึ้นมาพรุ่งนี้และจำนวนผู้ประกอบการเพิ่มเป็น 10 เท่าหรือ 100 เท่าของวันนี้ (เปิดเผยว่าสิ่งนี้กำลังเกิดขึ้น) องค์กรสตาร์ทอัพทั่วโลกควรเป็นอย่างไร? ในโลกที่การแข่งขันรุนแรงขึ้น บริษัทการลงทุนด้านการระดมทุนควรพัฒนาอย่างไร?

มาชนะหนึ่งครั้ง แทนที่จะเสียหมด

มาร์ค แอนเดอร์สสัน ชอบเล่าเรื่องของนักลงทุนระดับแนวหน้าคนหนึ่ง ซึ่งเคยพูดว่า ธุรกิจการลงทุนแบบ VC นั้นเหมือนร้านซูชิหมุน: “มีบริษัทสตาร์ทอัพพันแห่งหมุนผ่านมา คุณจะพบปะกับพวกเขา แล้วบางครั้งคุณจะยื่นมือออกไป เลือกบริษัทสตาร์ทอัพหนึ่งแห่งจากสายพานหมุน และลงทุนในมัน”

มาร์ค อธิบายถึง VC ประเภทนั้น—嗯 ในช่วงหลายทศวรรษที่ผ่านมา VC ส่วนใหญ่ล้วนเป็นแบบนั้น ตั้งแต่ยุค 1990 หรือ 2000 การชนะการลงทุนนั้นง่ายมาก ดังนั้น ทักษะเดียวที่แท้จริงสำคัญสำหรับ VC ที่ยอดเยี่ยมคือการตัดสินใจ (Judgment): ความสามารถในการแยกแยะบริษัทที่ดีออกจากบริษัทที่ไม่ดี

มี VC จำนวนมากที่ยังคงดำเนินการในลักษณะนี้—โดยพื้นฐานแล้วเหมือนกับวิธีการดำเนินงานของ VC ในปี 1995 แต่โลกใต้เท้าของพวกเขานั้นได้เปลี่ยนแปลงไปอย่างมาก

การชนะการเทรดเคยง่ายมาก—เหมือนการหยิบซูชิหมุนได้เลย แต่ตอนนี้ยากมาก บางคนเปรียบเทียบ VC กับโป๊กเกอร์: รู้ว่าเมื่อใดควรเลือกบริษัท และรู้ว่าควรเข้าซื้อในราคาเท่าใด เป็นต้น แต่นี่อาจกลบความจริงที่ว่าคุณต้องเผชิญกับสงครามเต็มรูปแบบเพื่อให้ได้สิทธิ์ในการลงทุนในบริษัทที่ดีที่สุด VC รุ่นเก่าจำช่วงเวลาที่พวกเขาเป็น “ผู้เล่นเดียว” และสามารถสั่งการผู้ก่อตั้งได้ แต่ตอนนี้มีองค์กร VC นับพันแห่ง และผู้ก่อตั้งสามารถรับ Term sheets ได้ง่ายกว่าที่เคย ดังนั้น การเทรดที่ดีที่สุดจำนวนมากจึงเกี่ยวข้องกับการแข่งขันอย่างดุเดือด

การเปลี่ยนผ่านทางปรัชญาอยู่ที่ความสามารถในการชนะการเทรดกำลังกลายเป็นสิ่งสำคัญเท่ากับการเลือกบริษัทที่ถูกต้อง—หรืออาจสำคัญยิ่งกว่า หากคุณเข้าไม่ได้ การเลือกการเทรดที่ถูกต้องจะมีความหมายอะไรล่ะ?

มีหลายปัจจัยที่นำไปสู่การเปลี่ยนแปลงนี้ ก่อนอื่น จำนวนบริษัทการลงทุนด้านความเสี่ยงเพิ่มขึ้นอย่างมาก ซึ่งหมายความว่าบริษัทการลงทุนด้านความเสี่ยงต้องแข่งขันกันเพื่อชนะการลงทุน เนื่องจากขณะนี้มีบริษัทจำนวนมากขึ้นกว่าเดิมในการแข่งขันเพื่อแย่งชิงบุคลากร ลูกค้า และส่วนแบ่งตลาด ผู้ก่อตั้งที่ดีที่สุดจึงต้องการพันธมิตรสถาบันที่แข็งแกร่งเพื่อช่วยให้พวกเขาชนะ พวกเขาต้องการสถาบันที่มีทรัพยากร เครือข่าย และโครงสร้างพื้นฐาน เพื่อสร้างข้อได้เปรียบให้กับบริษัทในพอร์ตการลงทุนของพวกเขา

นอกจากนี้ เนื่องจากบริษัทยังคงเป็นเอกชนเป็นเวลานาน นักลงทุนสามารถลงทุนในระยะหลัง—เมื่อบริษัทได้รับการยืนยันมากขึ้น จึงมีการแข่งขันในการซื้อขายที่รุนแรงขึ้น—แต่ยังคงได้รับผลตอบแทนในรูปแบบการลงทุนจากกองทุนระดมทุนจากผู้ลงทุนระดับต้น

เหตุผลสุดท้าย ซึ่งไม่ชัดเจนที่สุด คือการคัดเลือกเริ่มง่ายขึ้นเล็กน้อย ตลาด VC กลายเป็นมีประสิทธิภาพมากขึ้น ด้านหนึ่ง มีผู้ประกอบการต่อเนื่องจำนวนมากที่สร้างบริษัทที่เป็นสัญลักษณ์อย่างต่อเนื่อง หาก Musk, Sam Altman, Palmer Luckey หรือผู้ประกอบการต่อเนื่องผู้มีพรสวรรค์ก่อตั้งบริษัท นักลงทุน VC จะรีบเข้าคิวเพื่อพยายามลงทุน อีกด้านหนึ่ง บริษัทสามารถเติบโตไปสู่ขนาดที่บ้าคลั่งได้เร็วขึ้น (เนื่องจากยังคงเป็นเอกชนนานขึ้น และมีพื้นที่ในการเพิ่มมูลค่ามากขึ้น) จึงทำให้ความเสี่ยงในการบรรลุการเข้ากันได้ระหว่างผลิตภัณฑ์กับตลาด (PMF) ลดลงเมื่อเทียบกับอดีต สุดท้ายนี้ เนื่องจากตอนนี้มีสถาบันที่ยอดเยี่ยมมากมาย ผู้ก่อตั้งจึงสามารถติดต่อผู้ลงทุนได้ง่ายขึ้นมาก จึงยากที่จะหาธุรกรรมใดๆ ที่สถาบันอื่นไม่กำลังมองหา การคัดเลือกยังคงเป็นหัวใจของเกม — การเลือกบริษัทที่ยั่งยืนอย่างถูกต้องในราคาที่เหมาะสม — แต่มันไม่ใช่ปัจจัยสำคัญที่สุดอีกต่อไป

เบน โฮโรวิตซ์ สมมติว่า ความสามารถในการชนะซ้ำๆ จะทำให้คุณกลายเป็นสถาบันชั้นนำโดยอัตโนมัติ: เพราะถ้าคุณชนะได้ การเทรดที่ดีที่สุดจะมาหาคุณเอง คุณจึงมีสิทธิ์เลือกเท่านั้น เมื่อคุณสามารถชนะการเทรดใดๆ ก็ตาม คุณอาจไม่ได้เลือกสิ่งที่ถูกต้องที่สุด แต่อย่างน้อยคุณก็มีโอกาสเช่นนั้น แน่นอนว่า หากสถาบันของคุณสามารถชนะการเทรดที่ดีที่สุดซ้ำๆ คุณจะดึงดูดผู้เลือกที่ดีที่สุด (Pickers) มาทำงานให้คุณ เพราะพวกเขาต้องการเข้าร่วมบริษัทที่ดีที่สุด (เช่นเดียวกับที่ มาร์ติน คาซาโด กล่าวขณะสรรหา มัตต์ บอร์นสไตน์ เข้าร่วม a16z: “มาที่นี่เพื่อชนะการเทรด ไม่ใช่เพื่อแพ้การเทรด”) ดังนั้น ความสามารถในการชนะจึงสร้างวงจรเชิงบวกที่ช่วยเพิ่มความสามารถในการเลือกของคุณ

ด้วยเหตุผลเหล่านี้ กฎของเกมจึงเปลี่ยนไป เพื่อนร่วมงานของฉัน David Haber อธิบายการเปลี่ยนแปลงที่นักลงทุนด้านการลงทุนด้านการเติบโตจำเป็นต้องดำเนินการเพื่อรับมือกับการเปลี่ยนแปลงนี้ในบทความของเขา: 「องค์กร > ฟันด์ (Firm > Fund)」

ในนิยามของฉัน ฟันด์ (Fund) มีฟังก์ชันเป้าหมายเพียงหนึ่งเดียว: “ฉันจะสร้าง carry (ค่าตอบแทนจากผลตอบแทน) ให้มากที่สุดด้วยบุคลากรน้อยที่สุดในเวลาสั้นที่สุดได้อย่างไร?” ในขณะที่องค์กร (Firm) ในนิยามของฉันมีเป้าหมายสองข้อ ข้อแรกคือการส่งมอบผลตอบแทนที่ยอดเยี่ยม แต่อีกข้อหนึ่งที่น่าสนใจไม่แพ้กันคือ: “ฉันจะสร้างแหล่งข้อได้เปรียบเชิงซ้อนได้อย่างไร?”

The best institutions will be able to reinvest their management fees into strengthening their moats.

How can I help?

สิบปีก่อน ผมเข้าสู่วงการการลงทุนด้านความเสี่ยง และผมรีบสังเกตเห็นว่า ในทุกองค์กรการลงทุนด้านความเสี่ยง Y Combinator เล่นเกมที่ต่างออกไป YC สามารถเข้าถึงข้อตกลงที่ดีสำหรับบริษัทที่ยอดเยี่ยมในปริมาณมาก พร้อมกับดูเหมือนจะให้บริการแก่พวกมันในปริมาณมากเช่นกัน เมื่อเทียบกับ YC องค์กร VC อื่นๆ อีกหลายแห่งเล่นเกมที่เหมือนกันหมด ผมไปที่ Demo Day และคิดว่า: ผมอยู่บนโต๊ะพนัน ในขณะที่ YC คือเจ้ามือ พวกเราทุกคนต่างรู้สึกดีใจที่อยู่ที่นั่น แต่ YC คือคนที่มีความสุขที่สุด

ฉันรีบตระหนักว่า YC มีแนวป้องกันทางธุรกิจ มันมีผลเครือข่ายในเชิงบวก และมีข้อได้เปรียบเชิงโครงสร้างหลายประการ ผู้คนเคยพูดว่าบริษัทการลงทุนด้านทุนเสี่ยงไม่สามารถมีแนวป้องกันหรือข้อได้เปรียบที่ไม่เป็นธรรมได้ — ท้ายที่สุดแล้ว คุณแค่ให้ทุนเท่านั้น แต่ YC ชัดเจนว่ามีมันอยู่

นี่คือเหตุผลที่ YC ยังคงแข็งแกร่งแม้จะขยายขนาดแล้ว ผู้วิพากษ์วิจารณ์บางคนไม่ชอบการขยายขนาดของ YC; พวกเขาคิดว่า YC จะล้มเหลวในที่สุดเพราะพวกเขาเชื่อว่ามันไม่มีจิตวิญญาณ ตลอด 10 ปีที่ผ่านมา มีคนทำนายการล่มสลายของ YC อยู่เสมอ แต่สิ่งนั้นไม่เคยเกิดขึ้น ในช่วงเวลานั้น พวกเขาเปลี่ยนทีมพันธมิตรทั้งหมด แต่การล่มสลายก็ยังไม่เกิดขึ้น รั้วกันคือรั้วกัน เช่นเดียวกับบริษัทที่พวกเขาลงทุน องค์กรระดมทุนที่ขยายขนาดมีรั้วกันไม่ใช่แค่แบรนด์เท่านั้น

จากนั้นฉันก็ตระหนักว่าฉันไม่อยากเล่นเกมการลงทุนแบบเดียวกัน ดังนั้นฉันจึงร่วมก่อตั้งองค์กรของตัวเองพร้อมกับสินทรัพย์เชิงกลยุทธ์อื่นๆ สินทรัพย์เหล่านี้มีมูลค่าสูงและสร้างกระแสการซื้อขายที่แข็งแกร่ง ทำให้ฉันได้สัมผัสกับเกมที่มีความแตกต่าง ในช่วงเวลาเดียวกันนั้น ฉันเริ่มสังเกตองค์กรอีกแห่งหนึ่งที่สร้างรั้วป้องกันของตัวเองขึ้นมา: a16z ดังนั้นเมื่อโอกาสมาถึงในการเข้าร่วม a16z หลายปีต่อมา ฉันจึงรู้ว่าฉันต้องคว้ามันไว้

หากคุณเชื่อในอาชีพการลงทุนด้านความเสี่ยง คุณ—เกือบตามนิยาม—ก็เชื่อในกฎพลังอำนาจ แต่ถ้าคุณเชื่อจริงๆ ว่าเกมการลงทุนด้านความเสี่ยงถูกควบคุมโดยกฎพลังอำนาจ คุณควรเชื่อว่าการลงทุนด้านความเสี่ยงเองก็จะปฏิบัติตามกฎพลังอำนาจ เช่นเดียวกัน ผู้ก่อตั้งที่ดีที่สุดจะรวมตัวกันที่องค์กรที่สามารถช่วยพวกเขาชนะได้อย่างเด็ดขาดที่สุด ผลตอบแทนที่ดีที่สุดจะกระจุกตัวอยู่ที่องค์กรเหล่านี้ และทุนก็จะตามมา

สำหรับผู้ก่อตั้งที่พยายามสร้างบริษัทสัญลักษณ์ถัดไป ฟันด์การลงทุนแบบสเกลใหญ่เสนอผลิตภัณฑ์ที่น่าดึงดูดอย่างยิ่ง พวกเขาให้ความเชี่ยวชาญและบริการแบบครบวงจรสำหรับทุกสิ่งที่บริษัทที่เติบโตอย่างรวดเร็วต้องการ—การจ้างงาน กลยุทธ์การเข้าสู่ตลาด (GTM) กฎหมาย การเงิน ความสัมพันธ์สาธารณะ และความสัมพันธ์กับรัฐบาล พวกเขาจัดหาเงินทุนเพียงพอเพื่อให้คุณไปถึงจุดหมายปลายทางอย่างแท้จริง ไม่ใช่บังคับให้คุณประหยัดอย่างเคร่งครัดและต่อสู้กับคู่แข่งที่มีเงินทุนหนาแน่น พวกเขาให้การเข้าถึงที่กว้างขวาง—เชื่อมต่อกับทุกคนที่คุณต้องรู้จักในโลกธุรกิจและรัฐบาล แนะนำคุณให้กับซีอีโอของบริษัท Fortune 500 รายสำคัญและผู้นำระดับโลกแต่ละคน พวกเขาให้โอกาสในการเข้าถึงผู้มีความสามารถมากกว่า 100 เท่า โดยมีเครือข่ายผู้เชี่ยวชาญชั้นนำนับหมื่นคนทั่วโลก พร้อมเข้าร่วมกับบริษัทของคุณเมื่อคุณต้องการ และพวกเขาอยู่ทุกที่—สำหรับผู้ก่อตั้งที่มีความทะเยอทะยานสูงสุด นั่นหมายถึงทุกที่

ในขณะเดียวกัน สำหรับ LP สถาบันการลงทุนแบบสเกลใหญ่เป็นผลิตภัณฑ์ที่น่าดึงดูดอย่างยิ่งในคำถามพื้นฐานที่สุด: บริษัทที่ขับเคลื่อนผลตอบแทนสูงสุดนั้นเลือกพวกเขาหรือไม่? คำตอบง่ายๆ คือ—ใช่ บริษัทขนาดใหญ่ทุกแห่งกำลังร่วมมือกับแพลตฟอร์มสเกลใหญ่ โดยมักจะเริ่มตั้งแต่ระยะแรกๆ สถาบันการลงทุนแบบสเกลใหญ่มีโอกาสในการตีลูกได้มากขึ้นในการจับบริษัทสำคัญ และมีอาวุธมากขึ้นในการโน้มน้าวให้พวกเขายอมรับการลงทุนของตน สิ่งนี้สะท้อนอยู่ในผลตอบแทน

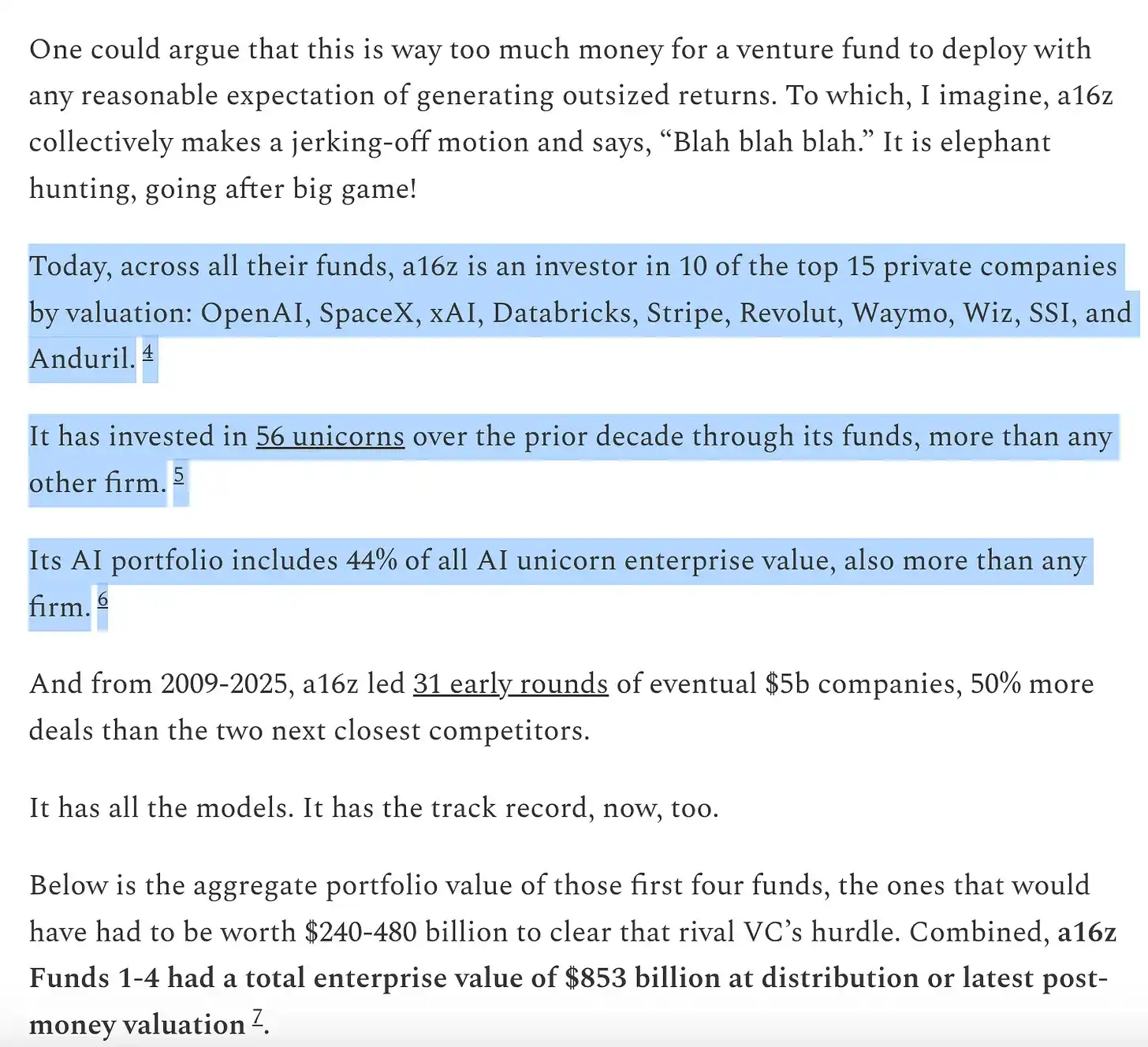

จากผลงานของ Packy: https://www.a16z.news/p/the-power-brokers

คิดถึงตำแหน่งที่เราอยู่ในขณะนี้ แปดในสิบบริษัทที่ใหญ่ที่สุดของโลกเป็นบริษัทที่มีสำนักงานใหญ่อยู่บนชายฝั่งตะวันตกและได้รับการสนับสนุนจากนักลงทุนด้านการลงทุนด้านความเสี่ยง ในช่วงไม่กี่ปีที่ผ่านมา บริษัทเหล่านี้ได้ให้สัดส่วนใหญ่ของการเติบโตของมูลค่าธุรกิจใหม่ทั่วโลก ในขณะเดียวกัน บริษัทเอกชนที่เติบโตเร็วที่สุดในโลกก็ส่วนใหญ่เป็นบริษัทที่มีสำนักงานใหญ่อยู่บนชายฝั่งตะวันตกและได้รับการสนับสนุนจากนักลงทุนด้านการลงทุนด้านความเสี่ยง: บริษัทที่เพิ่งเกิดขึ้นเมื่อไม่กี่ปีก่อนกำลังก้าวอย่างรวดเร็วสู่มูลค่าหลายล้านล้านดอลลาร์และเป็นหนึ่งในบริษัทที่มีมูลค่าสูงที่สุดในประวัติศาสตร์

IPO บริษัทที่ดีที่สุดชนะมากกว่าที่เคยมีมา และพวกมันล้วนได้รับการสนับสนุนจากสถาบันขนาดใหญ่ แน่นอนว่าไม่ใช่ทุกสถาบันขนาดใหญ่จะประสบความสำเร็จ—ฉันนึกถึงกรณีล้มเหลวอย่างยิ่งใหญ่ได้หลายกรณี—แต่แทบทุกบริษัทเทคโนโลยีที่ยิ่งใหญ่ล้วนมีสถาบันขนาดใหญ่สนับสนุน

หรือจะทำให้ใหญ่ หรือจะทำให้ละเอียดอ่อน

ฉันไม่เชื่อว่าอนาคตจะเป็นเพียงการขยายขนาดของกองทุนการลงทุนด้านการลงทุนเชิงเสี่ยง คล้ายกับที่อินเทอร์เน็ตได้เข้าถึงทุกภาคส่วน กองทุนการลงทุนเชิงเสี่ยงจะกลายเป็นรูปแบบ “แท่งดัมเบลล์ (Barbell)” : ด้านหนึ่งคือผู้เล่นขนาดใหญ่เพียงไม่กี่ราย และอีกด้านหนึ่งคือองค์กรขนาดเล็กจำนวนมากที่มีความเชี่ยวชาญเฉพาะทาง แต่ละองค์กรทำงานในสาขาและเครือข่ายเฉพาะของตนเอง มักร่วมมือกับกองทุนการลงทุนเชิงเสี่ยงขนาดใหญ่

การลงทุนแบบความเสี่ยงกำลังเกิดขึ้นในสิ่งที่มักเกิดขึ้นเมื่อซอฟต์แวร์กลืนกินอุตสาหกรรมบริการ ที่ด้านหนึ่งมีผู้เล่นรายใหญ่สี่ถึงห้าราย มักเป็นองค์กรบริการที่ผสานรวมตามแนวตั้ง ในขณะที่อีกด้านหนึ่งคือหางของผู้จัดจำหน่ายขนาดเล็กที่มีความแตกต่างอย่างมาก ซึ่งการก่อตั้งของพวกเขาเกิดขึ้นเพราะอุตสาหกรรมถูก「พลิกฟื้น」 ทั้งสองด้านของรูปทรงดัมเบลล์จะเติบโตอย่างรุ่งเรือง: กลยุทธ์ของพวกเขาเสริมกันและให้พลังแก่กัน เราได้สนับสนุนผู้จัดการกองทุนระดับพรีเมียมนับร้อยรายที่อยู่นอกองค์กร และจะยังคงสนับสนุนและร่วมมืออย่างใกล้ชิดกับพวกเขา

ทั้งการขยายขนาดและแบบเฉพาะทางจะเติบโตได้ดี ส่วนองค์กรที่อยู่ระหว่างกลางเท่านั้นที่มีปัญหา: ฟันด์เหล่านี้มีขนาดใหญ่เกินไปจนไม่สามารถรับความเสี่ยงจากการพลาดผู้ชนะขนาดใหญ่ได้ แต่ก็เล็กเกินไปที่จะแข่งขันกับองค์กรขนาดใหญ่ที่สามารถเสนอผลิตภัณฑ์ที่ดีกว่าให้กับผู้ก่อตั้งในเชิงโครงสร้าง จุดเด่นของ a16z คือมันอยู่ทั้งสองปลายของรูปทรงดัมเบลล์—มันเป็นทั้งกลุ่มฟันด์เฉพาะทางและได้รับประโยชน์จากทีมแพลตฟอร์มที่มีขนาดใหญ่

องค์กรที่ร่วมมือกับผู้ก่อตั้งได้ดีที่สุดจะเป็นผู้ชนะ ซึ่งอาจหมายถึงทุนสำรองขนาดใหญ่ยิ่ง ความสามารถในการเข้าถึงที่ไม่เคยมีมาก่อน หรือแพลตฟอร์มบริการเสริมที่ยิ่งใหญ่ หรืออาจหมายถึงความเชี่ยวชาญที่ไม่สามารถลอกเลียนแบบได้ คำปรึกษาที่ยอดเยี่ยม หรือความสามารถในการรับความเสี่ยงที่น่าอัศจรรย์อย่างแท้จริง

มีเรื่องขำๆ ที่เคยมีมานานในวงการเงินทุนเสี่ยง: นักลงทุนด้านเงินทุนเสี่ยงเชื่อว่าผลิตภัณฑ์ทุกชิ้นสามารถปรับปรุงได้ เทคโนโลยีที่ยิ่งใหญ่ทุกอย่างสามารถขยายขนาดได้ และอุตสาหกรรมทุกประเภทสามารถถูกทำลายได้—ยกเว้นอุตสาหกรรมของพวกเขาเอง

ในความเป็นจริง ผู้ลงทุนด้านทุนระดับวิสาหกิจจำนวนมากไม่ชอบการมีอยู่ของกองทุนการลงทุนแบบขยายขนาดใหญ่ พวกเขาเชื่อว่าการขยายขนาดนั้นสูญเสียบางสิ่งบางอย่างที่เป็นหัวใจ บางคนกล่าวว่าซิลิคอนแวลลีย์ตอนนี้มีความเป็นธุรกิจเกินไป และไม่ใช่ดินแดนแห่งคนแปลกแยกอีกต่อไป (ผู้ใดก็ตามที่อ้างว่าโลกเทคโนโลยีไม่มีคนแปลกแยกเพียงพอ ต้องไม่เคยไปงานปาร์ตี้เทคโนโลยีในซานฟรานซิสโก หรือเคยฟังพอดี MOTS) คนอื่นๆ ใช้เรื่องเล่าเพื่อผลประโยชน์ของตนเอง—ว่าการเปลี่ยนแปลงคือ “การไม่ให้เกียรติเกม” — แต่กลับละเลยความจริงที่ว่าเกมนี้เคยและยังคงให้บริการแก่ผู้ก่อตั้งเสมอ แน่นอน พวกเขาจะไม่มีวันแสดงความกังวลเดียวกันกับบริษัทที่พวกเขาสนับสนุน ซึ่งการมีอยู่ของบริษัทเหล่านี้เองก็ถูกสร้างขึ้นบนพื้นฐานของการบรรลุขนาดใหญ่และเปลี่ยนกฎของเกมในอุตสาหกรรมของตน

พูดว่ากองทุนการลงทุนแบบมีขนาดใหญ่ไม่ใช่ “การลงทุนด้านความเสี่ยงที่แท้จริง” ก็เหมือนกับพูดว่าทีม NBA ยิงสามแต้มมากขึ้นไม่ได้เล่น “บาสเกตบอลที่แท้จริง” บางทีคุณอาจไม่เห็นด้วย แต่กฎเกณฑ์เดิมๆ ได้สูญเสียตำแหน่งการครองอำนาจไปแล้ว โลกได้เปลี่ยนไป และรูปแบบใหม่ก็เกิดขึ้นตามมา น่าขำที่วิธีที่กฎเกณฑ์เปลี่ยนไปที่นี่ กลับเหมือนกับวิธีที่บริษัทสตาร์ทอัพที่ VC สนับสนุนเปลี่ยนกฎของอุตสาหกรรมของตน เมื่อเทคโนโลยีทำลายล้างอุตสาหกรรมหนึ่ง และมีผู้เล่นรายใหม่จำนวนมากเข้ามา แน่นอนว่าจะมีบางสิ่งบางอย่างสูญหายไปในกระบวนการนี้ แต่ก็ได้รับมากกว่าที่สูญเสียไป นักลงทุนด้านความเสี่ยงเข้าใจการแลกเปลี่ยนนี้ดี เพราะพวกเขาได้สนับสนุนการแลกเปลี่ยนนี้มาโดยตลอด กระบวนการการทำลายล้างที่นักลงทุนด้านความเสี่ยงต้องการเห็นในสตาร์ทอัพ ก็ควรใช้ได้กับตัวอุตสาหกรรมการลงทุนด้านความเสี่ยงเองเช่นกัน ซอฟต์แวร์ได้กลืนกินโลก และมันแน่นอนว่าจะไม่หยุดแค่ที่ VC

คลิกเพื่อเรียนรู้ตำแหน่งที่律动BlockBeats กำลังรับสมัคร

ยินดีเข้าร่วมชุมชนอย่างเป็นทางการของ律动 BlockBeats:

กลุ่มสมัครรับข้อมูลบน Telegram: https://t.me/theblockbeats

กลุ่ม Telegram: https://t.me/BlockBeats_App

บัญชี Twitter อย่างเป็นทางการ:https://twitter.com/BlockBeatsAsia