ผู้เขียนต้นฉบับ:ริยาน ยุน วิจัยไทเกอร์

ผู้แปล: Saoirse, Foresight News

99% ของโครงการ Web3 ไม่มีรายได้จากเงินสดเลย อย่างไรก็ตาม บริษัทหลายแห่งยังคงใช้จ่ายเงินจำนวนมากในแต่ละเดือนกับการตลาดและการจัดกิจกรรม บทความนี้จะเจาะลึกถึงกฎการอยู่รอดของโครงการเหล่านี้ รวมถึงความจริงที่อยู่เบื้องหลังการใช้จ่ายแบบฟุ่มเฟือยนี้

ประเด็นหลัก

- โครงการ Web3 ถึง 99% ขาดกระแสเงินสด และมีค่าใช้จ่ายที่พึ่งพิงโทเคนและเงินทุนภายนอก มากกว่ารายได้จากการขายผลิตภัณฑ์

- การเสนอขายโทเคนเร็วเกินไปจะนำไปสู่ค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งจะส่งผลให้ความสามารถในการแข่งขันของผลิตภัณฑ์หลักถดถอยลง

- อัตราส่วนราคาต่อกำไร (P/E) ที่เหมาะสมของโครงการ 1% ด้านบน แสดงให้เห็นว่าโครงการอื่น ๆ ขาดพื้นฐานของคุณค่าที่แท้จริงในการสนับสนุน

- เหตุการณ์การสร้างโทเคนในช่วงเริ่มต้น (TGE) ทำให้นักพัฒนาสามารถ "ถอนตัวเพื่อทำกำไร" ได้ไม่ว่าโครงการจะประสบความสำเร็จหรือล้มเหลว จนนำไปสู่วงจรตลาดที่บิดเบือน

- ปัญหาพื้นฐานของโครงการ 99% ที่ "อยู่รอด" นั้น อยู่ที่ข้อบกพร่องของระบบซึ่งสร้างขึ้นบนความสูญเสียของนักลงทุน มากกว่าผลกำไรของธุรกิจ

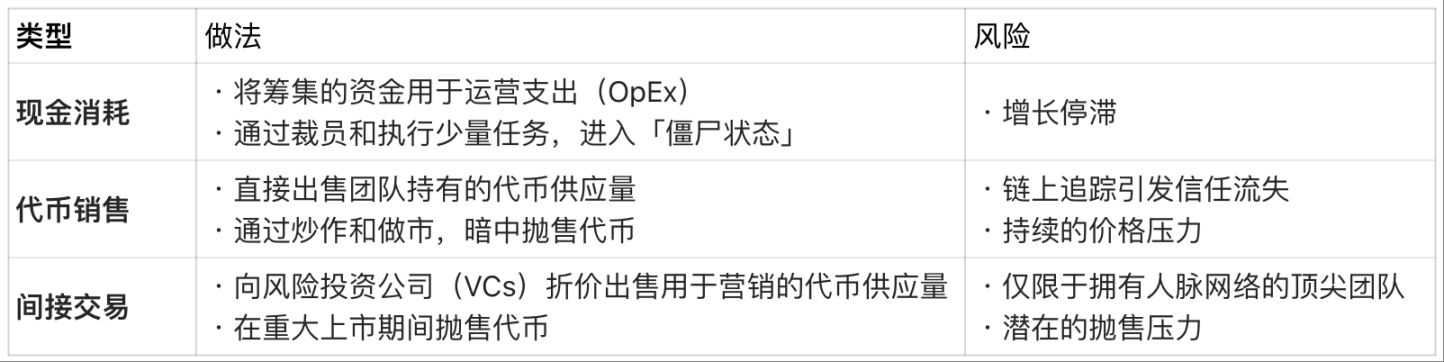

เงื่อนไขพื้นฐานในการดำรงอยู่: ต้องมีความสามารถในการสร้างรายได้ที่ได้รับการยืนยันแล้ว

"เงื่อนไขพื้นฐานของการดำรงอยู่คือความสามารถในการสร้างรายได้ที่ได้รับการยืนยันแล้ว" – นี่คือคำเตือนที่สำคัญที่สุดในโลก Web3 ในปัจจุบัน เมื่อตลาดเริ่มเข้าสู่สภาวะสมดุล นักลงทุนจะไม่ไล่ตาม "ภาพอนาคต" ที่คลุมเครืออย่างไม่ระมัดระวังอีกต่อไป หากโครงการใดไม่สามารถดึงดูดผู้ใช้จริงและสร้างยอดขายที่แท้จริงได้ เจ้าของโทเคนจะขายสินทรัพย์ของตนและถอนตัวออกไปอย่างรวดเร็ว

ปัญหาหลักคือ "ระยะเวลาหมุนเวียนของเงินทุน" ซึ่งหมายถึงระยะเวลาที่โครงการสามารถดำเนินการต่อไปได้แม้ยังไม่มีกำไร แม้จะไม่มีรายได้จากการขาย ค่าใช้จ่ายต่างๆ เช่น ค่าจ้างพนักงาน ค่าใช้จ่ายในการใช้เซิร์ฟเวอร์ ยังคงต้องจ่ายเป็นประจำทุกเดือน ดังนั้นทีมที่ไม่มีรายได้จะแทบไม่มีช่องทางที่ถูกกฎหมายในการรักษาสภาพคล่องทางการเงินไว้เลย

ต้นทุนการระดมทุนในกรณีที่ไม่มีรายได้:

อย่างไรก็ตาม รูปแบบการดำเนินงานที่ "พึ่งพาโทเคนและเงินทุนภายนอกเพื่ออยู่รอด" นี้เป็นเพียงทางออกชั่วคราวเท่านั้น ปริมาณสินทรัพย์และจำนวนโทเคนมีเพดานที่ชัดเจน ในที่สุดโครงการที่หมดแหล่งเงินทุนทั้งหมดจะต้องหยุดดำเนินงาน หรือไม่ก็จะถูกปล่อยให้หายไปเงียบๆ จากตลาด

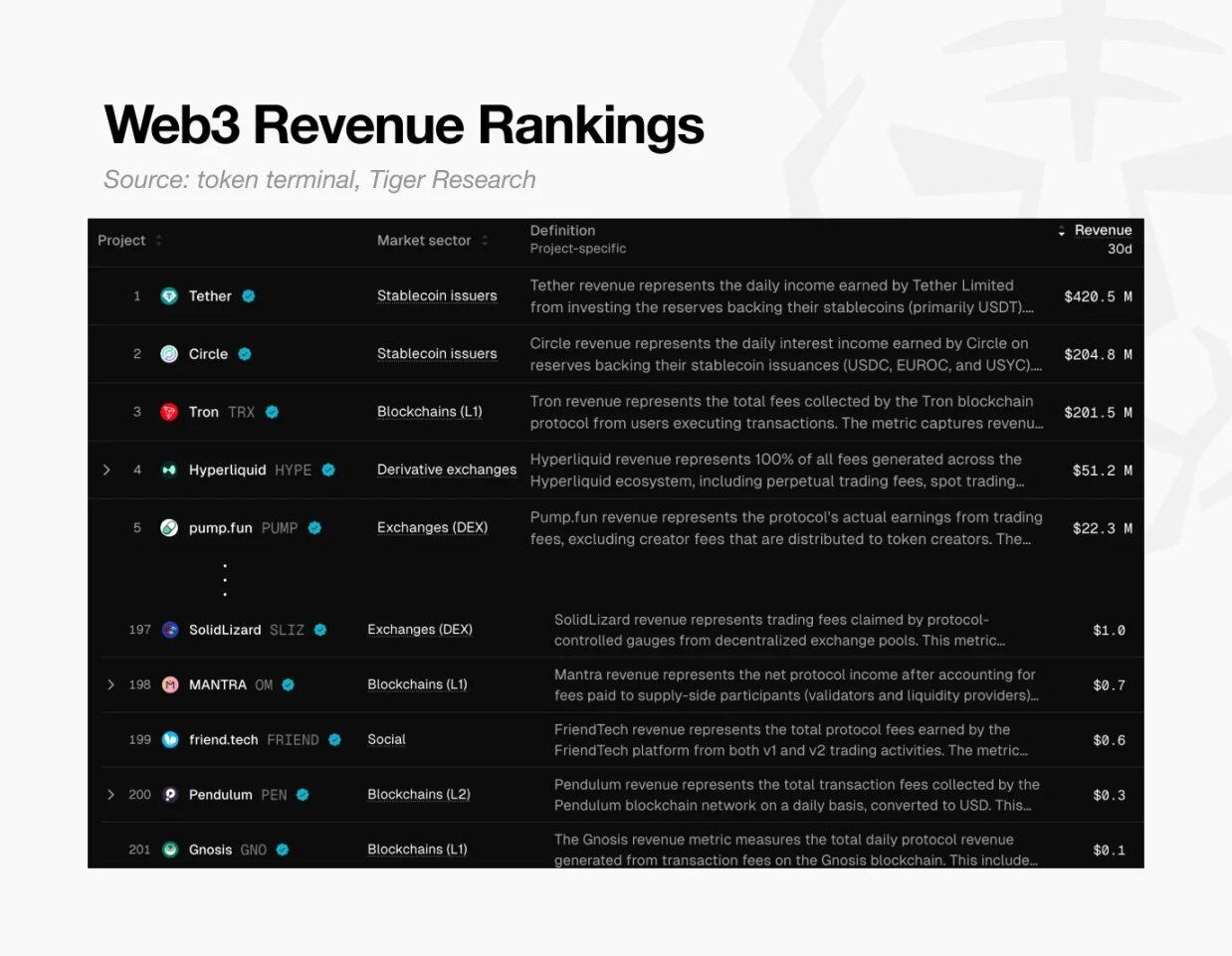

ตารางอันดับรายได้ Web3 แหล่งข้อมูล: Token Terminal และ Tiger Research

วิกฤตนี้มีลักษณะทั่วไป Token Terminal รายงานว่าทั่วโลก มีโครงการ Web3 ประมาณ 200 โครงการเท่านั้นที่มีรายได้ถึง 0.10 ดอลลาร์ในช่วง 30 วันที่ผ่านมา

นี่หมายความว่า 99% ของโครงการไม่มีความสามารถในการจ่ายค่าใช้จ่ายพื้นฐานของตนเองเลย สรุปคือ โครงการสกุลเงินดิจิทเกือบทั้งหมดล้มเหลวในการพิสูจน์ความเป็นไปได้ของรูปแบบธุรกิจของตนเอง และกำลังค่อยๆ เสื่อมถอยลง

กับดักการประเมินมูลค่าสูง

วิกฤติครั้งนี้มีความเป็นไปได้สูงอยู่แล้วในระดับหนึ่ง โครงการส่วนใหญ่ใน Web3 สามารถระดมทุน (ออกโทเคน) ได้เพียงแค่มี "วิสัยทัศน์" เท่านั้น โดยยังไม่มีผลิตภัณฑ์จริงออกมาเลย สิ่งนี้แตกต่างอย่างชัดเจนกับบริษัทแบบดั้งเดิม ซึ่งก่อนที่จะเสนอขายหุ้นให้ประชาชน (IPO) ต้องแสดงให้เห็นถึงศักยภาพในการเติบโตก่อน แต่ในโลกของ Web3 ทีมงานกลับต้องพิสูจน์ความสมเหตุสมผลของมูลค่าที่ประเมินไว้สูงหลังจากที่ออกโทเคนแล้ว (Token Generation Event หรือ TGE)

แต่ผู้ถือโทเคนจะไม่รอคอยตลอดไป เมื่อมีโครงการใหม่ปรากฏขึ้นทุกวัน ถ้าโครงการใดไม่สามารถตอบสนองความคาดหวังได้ ผู้ถือโทเคนก็จะขายทิ้งอย่างรวดเร็ว ซึ่งจะสร้างแรงกดดันต่อราคาโทเคน และคุกคามความอยู่รอดของโครงการ ดังนั้น โครงการส่วนใหญ่จึงมักจะใช้เงินส่วนใหญ่ไปกับการสร้างความฮือฮาในระยะสั้น มากกว่าการพัฒนาผลิตภัณฑ์ในระยะยาว อย่างเห็นได้ชัดว่า หากผลิตภัณฑ์เองขาดความได้เปรียบในการแข่งขัน การตลาดที่หนักหน่วงเพียงอย่างเดียว ก็ไม่สามารถให้ผลลัพธ์ที่ยั่งยืนได้ในท้ายที่สุด

ในขณะนี้ โครงการติดอยู่ใน "ข้อขัดข้องสองทาง"

ในขณะนี้ โครงการติดอยู่ใน "ข้อขัดข้องสองทาง"

- หากมุ่งเน้นเพียงการพัฒนาผลิตภัณฑ์: จะต้องใช้เวลาเป็นจำนวนมาก ในช่วงเวลานี้ความสนใจจากตลาดจะค่อย ๆ ลดลง และระยะเวลาการหมุนเวียนของเงินทุนก็จะสั้นลงเรื่อย ๆ

- หากมุ่งเน้นการสร้างกระแสระยะสั้นเพียงอย่างเดียว: โครงการจะกลายเป็นสิ่งที่ไร้สาระ และขาดมูลค่าที่แท้จริงรองรับ

ทั้งสองเส้นทางสุดท้ายแล้วจะนำไปสู่ความล้มเหลว —— โครงการไม่สามารถพิสูจน์มูลค่าที่ประเมินสูงเกินจริงได้ และในที่สุดก็ล่มสลายลง

มองเห็นความจริงของโครงการ 99% ผ่านกลุ่มคน 1%

อย่างไรก็ตาม โปรเจกต์ยอดนิยม 1% ยังคงสร้างรายได้จำนวนมาก ซึ่งแสดงให้เห็นถึงความเป็นไปได้ของโมเดลเว็บ 3

เราสามารถประเมินค่าของโครงการสร้างรายได้หลัก เช่น Hyperliquid, Pump.fun ได้โดยใช้อัตราส่วนราคาต่อกำไร (PER) การคำนวณ PER คือ "มูลค่าตลาด ÷ รายได้ต่อปี" ซึ่งเป็นตัวชี้วัดที่แสดงให้เห็นว่าการประเมินมูลค่าโครงการนั้นเหมาะสมกับรายได้จริงหรือไม่

การเปรียบเทียบอัตราส่วนราคาต่อกำไร: โครงการ Web3 อันดับต้น (ปี 2025):

หมายเหตุ: ยอดขายของ Hyperliquid เป็นการประมาณการรายปีตามประสิทธิภาพตั้งแต่เดือนมิถุนายน ปี 2025 เป็นต้นมา

ข้อมูลแสดงให้เห็นว่าอัตราส่วนราคาต่อกำไรของโครงการที่มีกำไรอยู่ระหว่าง 1 เท่าถึง 17 เท่า เมื่อเปรียบเทียบกับอัตราส่วนราคาต่อกำไรเฉลี่ยประมาณ 31 เท่าของดัชนี S&P 500 โครงการ Web3 ชั้นนำเหล่านี้จึงมีแนวโน้มว่า "ถูกประเมินค่าต่ำกว่ามูลค่าจริงเมื่อเทียบกับยอดขาย" หรือ "มีสถานะกระแสเงินสดที่ดีมาก"

ความจริงที่ว่าโครงการชั้นนำที่มีผลตอบแทนที่ชัดเจนสามารถรักษาอัตราส่วนราคาต่อกำไร (P/E ratio) ที่สมเหตุสมผลได้ กลับทำให้การประเมินมูลค่าของโครงการที่เหลือ 99% ดูไม่มีเหตุผลรองรับ ซึ่งนี่คือหลักฐานโดยตรงที่แสดงให้เห็นว่าการประเมินมูลค่าที่สูงเกินจริงของโครงการส่วนใหญ่ในตลาดนั้นขาดพื้นฐานของมูลค่าที่แท้จริง

วงจรที่บิดเบือนนี้สามารถถูกทำลายได้หรือไม่?

ทำไมโครงการที่ไม่มีรายได้จากการขาย ยังสามารถประเมินมูลค่าได้สูงถึงหลายพันล้านดอลลาร์กันได้? สำหรับผู้ก่อตั้งหลายคนแล้ว คุณภาพของผลิตภัณฑ์นั้นเป็นเพียงปัจจัยรอง — โครงสร้างที่ผิดเพี้ยนของ Web3 ทำให้การ "ถอนตัวเพื่อทำกำไรอย่างรวดเร็ว" กลายเป็นเรื่องง่ายกว่าการ "สร้างธุรกิจที่แท้จริง" ไปเสียแล้ว

กรณีของไรอันและเจย์สามารถอธิบายประเด็นนี้ได้อย่างดี: ทั้งสองคนได้เริ่มต้นโปรเจกต์เกมระดับ AAA แต่ผลลัพธ์สุดท้ายกลับต่างกันอย่างสิ้นเชิง

ความแตกต่างของผู้ก่อตั้ง: การเปรียบเทียบ Web3 กับรูปแบบดั้งเดิม

ไรอัน: เลือก TGE และละทิ้งการพัฒนาลึก

เขาเลือกเส้นทางที่มี "ผลกำไร" เป็นแกนหลัก: ก่อนเปิดตัวเกม เขาได้ระดมทุนระยะเริ่มต้นจากการขาย NFT ต่อจากนั้น ในขณะที่ผลิตภัณฑ์ยังอยู่ในขั้นตอนพัฒนาเบื้องต้น เขาก็จัดกิจกรรมสร้างโทเคน (TGE) ด้วยแผนที่เส้นทางที่กล้าหาญเพียงฉบับเดียว และทำการเข้าสู่ตลาดในตลาดแลกเปลี่ยนขนาดกลาง

หลังจากที่โทเคนเข้าสู่ตลาด เขาได้ใช้การสร้างความฮือฮาเพื่อรักษาค่าของโทเคนเอาไว้ และสร้างเวลาให้ตัวเอง แม้ว่าเกมจะมีการเลื่อนเปิดตัวในที่สุด แต่คุณภาพของผลิตภัณฑ์แย่มาก ผู้ถือครองโทเคนจึงต่างพากันขายทิ้งกันไป ริยันในที่สุดก็ลาออกจากตำแหน่งด้วยเหตุผลว่า "รับผิดชอบ" แต่เขากลับเป็นผู้ชนะที่แท้จริงในเกมนี้ ——

ภายนอกเขาดูเหมือนจะมุ่งมั่นทำงาน แต่ในความเป็นจริงแล้วเขากลับได้รับเงินเดือนสูง และยังสร้างรายได้จำนวนมากจากการขายโทเคนที่ปลดล็อกไปแล้ว ไม่ว่าโครงการจะประสบความสำเร็จหรือล้มเหลว เขาก็สามารถสร้างความมั่งคั่งได้อย่างรวดเร็วและถอนตัวออกจากตลาดไปแล้ว

ในทางกลับกันสำหรับเจย์: ยึดมั่นในเส้นทางแบบดั้งเดิม ให้ความสำคัญกับผลิตภัณฑ์เป็นหลัก

เขายึดมั่นในคุณภาพของผลิตภัณฑ์มากกว่าการสร้างกระแสสั้นๆ แต่การพัฒนาเกมระดับ AAA นั้นต้องใช้เวลาหลายปี และในช่วงเวลานั้น เงินทุนของเขากลับค่อยๆ หมดลงจนต้องเผชิญกับวิกฤติสภาพคล่องทางการเงิน

ในรูปแบบแบบดั้งเดิม ผู้ก่อตั้งต้องรอจนกว่าผลิตภัณฑ์จะออกสู่ตลาดและมีการขายแล้ว จึงจะได้รับผลตอบแทนที่น่าพอใจ แม้ว่าเจย์จะระดมทุนได้หลายรอบ แต่ในที่สุดเขาก็ต้องปิดบริษัทลงก่อนที่เกมจะพัฒนาเสร็จสมบูรณ์ เนื่องจากขาดแคลนทุน ต่างจากไรอัน เจย์ไม่เพียงแต่ไม่ได้รับกำไรใดๆ เขายังต้องรับภาระหนี้สินจำนวนมาก และต้องเผชิญกับประวัติความล้มเหลวอีกด้วย

ใครคือผู้ชนะที่แท้จริง?

ทั้งสองกรณีล้วนไม่ได้ให้กำเนิดผลิตภัณฑ์ที่ประสบความสำเร็จ แต่ผู้ชนะกลับชัดเจนอย่างยิ่ง: ไรอันสร้างความมั่งคั่งได้โดยอาศัยระบบการประเมินมูลค่าที่บิดเบือนของเว็บ 3 ในขณะที่เจย์สูญเสียทุกอย่างไปในระหว่างที่พยายามสร้างผลิตภัณฑ์คุณภาพ

นี่คือความจริงที่โหดร้ายของตลาดเว็บ 3 ในปัจจุบัน: การถอนตัวออกจากการประเมินมูลค่าที่สูงเกินจริงนั้นง่ายกว่าการสร้างโมเดลธุรกิจที่ยั่งยืนเสียมาก และในที่สุดแล้ว ต้นทุนของ "ความล้มเหลว" ครั้งนี้จะตกเป็นหน้าที่ของนักลงทุนทั้งหมด

กลับไปที่คำถามเดิม: "โครงการ Web3 ที่ไม่ได้กำไร 99% อยู่รอดกันอย่างไร?"

ความเป็นจริงที่โหดร้ายนี้ก็คือคำตอบที่ตรงไปตรงมาที่สุดสำหรับปัญหานี้