บนถนนลาสเวกัส ค่าตอบแทนเฉลี่ยของเครื่องสล็อตอยู่ที่ประมาณ 93% หรือหมายความว่าเมื่อลงทุน 1 ดอลลาร์ จะได้รับคืนเฉลี่ยเพียง 0.93 ดอลลาร์ แต่บน Polymarket ผู้ค้ากลับยอมรับค่าตอบแทนต่ำถึง 0.43 ดอลลาร์ โดยใช้เงิน 1 ดอลลาร์เพื่อเดิมพันบนผลลัพธ์ที่ไม่เป็นที่นิยมซึ่งอัตราต่อรองยังแย่กว่าคาสิโนอีก

นี่ไม่ใช่การเปรียบเทียบ แต่เป็นข้อมูลที่แท้จริง นักวิจัย Jonathan Becker ได้วิเคราะห์ตลาดทั้งหมดที่ปิดการซื้อขายบน Kalshi ซึ่งครอบคลุมการซื้อขาย 72.1 ล้านรายการ และปริมาณการซื้อขายรวม 18.26 พันล้านดอลลาร์สหรัฐ รูปแบบที่เขาค้นพบนั้นใช้ได้กับ Polymarket เช่นกัน—กลไกเดียวกัน อคติเดียวกัน และหมายถึงโอกาสเดียวกัน ข้อมูลชี้ชัดว่าประมาณ 87% ของกระเป๋าเงินในตลาดการทำนายสุดท้ายแล้วขาดทุน แต่ 13% ที่เหลือไม่ได้ชนะด้วยความโชคดี แต่ใช้เทคนิคทางคณิตศาสตร์ที่นักเทรดส่วนใหญ่ยังไม่เคยรู้จัก

บทความนี้จะแยกแยะสูตรทฤษฎีเกม 5 ข้อที่แยกผู้ชนะออกจากผู้แพ้ โดยแต่ละข้อมีหลักการทางคณิตศาสตร์ที่เกี่ยวข้อง ตัวอย่างจริง และรหัส Python ที่สามารถรันได้ทันที ผู้ค้ารายบางรายที่ได้นำวิธีเหล่านี้ไปใช้ในสนามจริงแล้วได้แก่:

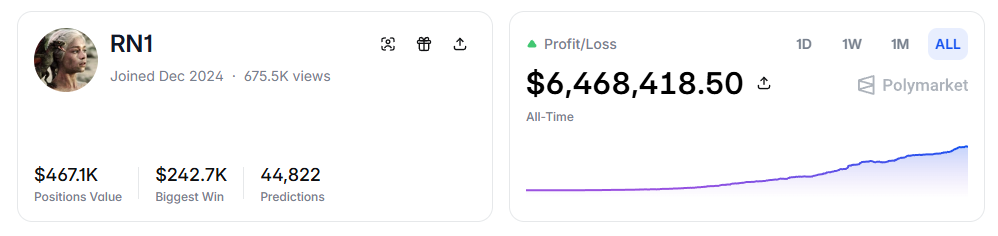

- RN (Polymarket ที่อยู่: https://polymarket.com/profile/%40rn1): หุ่นยนต์ซื้อขายอัลกอริทึมของ Polymarket ที่สร้างกำไรรวมกว่า 6 ล้านดอลลาร์สหรัฐบนตลาดกีฬาตามแบบจำลองในบทความ

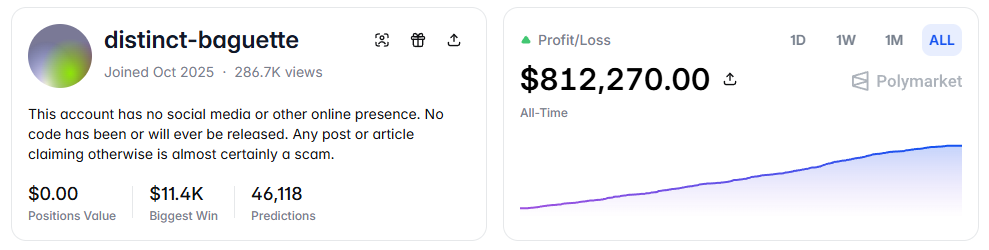

- distinct-baguette (ที่อยู่ Polymarket: https://polymarket.com/profile/%40distinct-baguette): ทำตลาด UP/DOWN ทำให้เงิน 560 ดอลลาร์เติบโตเป็น 812,000 ดอลลาร์

หนึ่ง ค่าคาดหวัง: สูตรที่สำคัญที่สุด

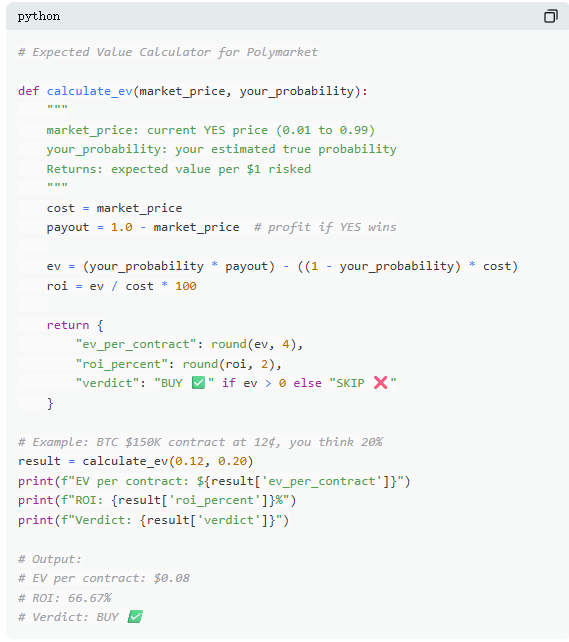

บน Polymarket การซื้อขายแต่ละครั้งเป็นการตัดสินค่าคาดหวัง โดยนักเทรดส่วนใหญ่พึ่งพาสัญชาตญาณ แต่ผู้ชนะ 13% ใช้คณิตศาสตร์ในการตัดสินใจ ค่าคาดหวัง (EV) วัดผลลัพธ์เฉลี่ยเมื่อทำซ้ำหลายครั้ง ไม่ใช่ผลลัพธ์ในครั้งเดียว เพื่อตัดสินว่าการซื้อขายครั้งนี้คุ้มค่าหรือไม่

ตัวอย่างจากตลาดจริง: “บิตคอยน์จะแตะระดับ 150,000 ดอลลาร์สหรัฐก่อนเดือนมิถุนายน 2026 หรือไม่?” ราคา YES ปัจจุบันอยู่ที่ 12 เซนต์ ซึ่งสะท้อนความน่าจะเป็นที่ตลาดคาดการณ์ไว้ที่ 12% หากพิจารณาจากข้อมูลบนบล็อกเชน วัฏจักรการลดรางวัล และกระแสเงินทุนจาก ETF เป็นต้น และประเมินว่าความน่าจะเป็นที่แท้จริงอยู่ที่ประมาณ 20% การซื้อครั้งนี้จึงมีค่าคาดหวังในเชิงบวก โดยคำนวณได้ว่า แต่ละสัญญาที่ซื้อในราคา 12 เซนต์ จะได้รับผลตอบแทนเฉลี่ยระยะยาว 8 เซนต์ หากซื้อ 100 สัญญา ต้นทุนจะอยู่ที่ 12 ดอลลาร์สหรัฐ โดยมีผลตอบแทนที่คาดหวังอยู่ที่ 8 ดอลลาร์สหรัฐ อัตราผลตอบแทนประมาณ +66.7%

แต่ข้อมูลแสดงว่า ผู้ซื้อขายตลาดการพยากรณ์ส่วนใหญ่ไม่ได้คำนวณเช่นนี้ ในตัวอย่างที่ครอบคลุม 72 ล้านรายการซื้อขาย ผู้ที่เป็น Taker (ผู้ซื้อราคาตลาด) มีขาดทุนเฉลี่ยประมาณ 1.12% ต่อรายการ ในขณะที่ผู้ที่เป็น Maker (ผู้วางคำสั่ง) มีกำไรเฉลี่ยประมาณ 1.12% ต่อรายการ ช่องว่างระหว่างสองกลุ่มนี้ไม่ได้อยู่ที่ข้อมูล แต่อยู่ที่ความอดทน—Maker รอโอกาสที่มีค่าคาดหวังเชิงบวก ในขณะที่ Taker มีแนวโน้มซื้อขายด้วยความหุนหันพลันแล่น

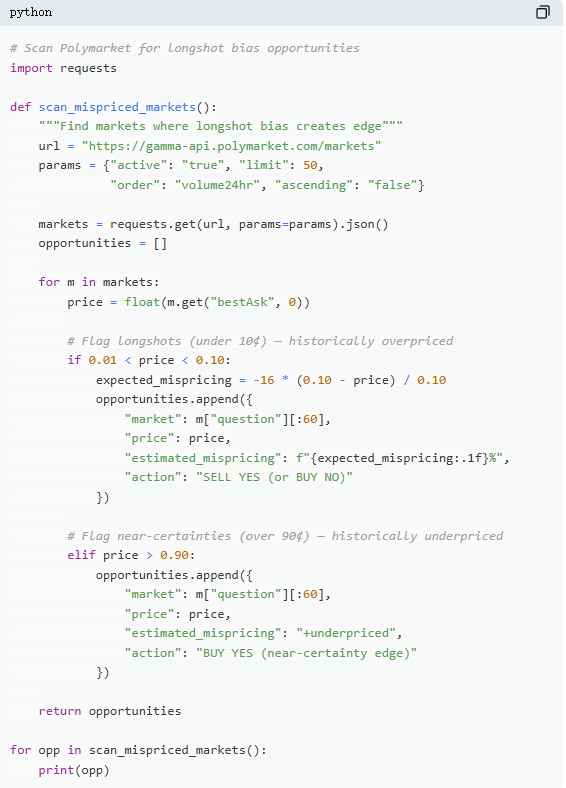

สอง: การกำหนดราคาผิดพลาด: กับดักสัญญาราคาถูก

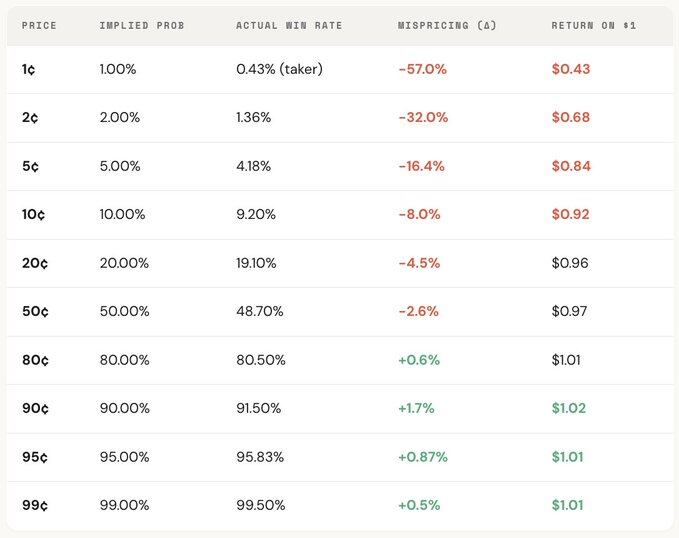

“ความชอบในสิ่งที่ไม่เป็นที่นิยม” เป็นหนึ่งในข้อผิดพลาดที่มีต้นทุนสูงที่สุดในตลาดการพยากรณ์ โดยนักเทรดมักประเมินเหตุการณ์ที่มีความน่าจะเป็นต่ำสูงเกินไป จ่ายราคาสูงเกินไปสำหรับสัญญาที่ดูเหมือนถูก ตัวอย่างเช่น สัญญาที่มีราคา 5¢ ควรจะมีอัตราการชนะ 5% แต่ใน Kalshi อัตราการชนะจริงอยู่ที่ 4.18% ซึ่งหมายถึงความเบี่ยงเบนด้านราคา -16.36% ในกรณีที่รุนแรงกว่านั้น สัญญา 1¢ ควรจะมีอัตราการชนะ 1% แต่สำหรับ Taker อัตราการชนะจริงกลับอยู่ที่เพียง 0.43% โดยมีความเบี่ยงเบนสูงถึง -57%

จากภาพรวมของการกระจายตัว ตลาดมีการกำหนดราคาค่อนข้างแม่นยำในช่วงกลาง (30¢–70¢) แต่เกิดความเบี่ยงเบนชัดเจนที่สองขั้ว: สัญญาที่ต่ำกว่า 20¢ มีอัตราการชนะจริงต่ำกว่าความน่าจะเป็นที่ราคาสะท้อนไว้ ในขณะที่สัญญาที่สูงกว่า 80¢ มักมีอัตราการชนะสูงกว่าความน่าจะเป็นที่ราคาแสดงไว้

กล่าวคือ ความไม่มีประสิทธิภาพของตลาดมุ่งเน้นอยู่ที่สองปลายข้าง ซึ่งช่วงเหล่านี้เป็นจุดที่การซื้อขายตามอารมณ์เกิดขึ้นมากที่สุด โดยเฉพาะอย่างยิ่ง มีสูตรสองสูตร:

สูตรที่หนึ่ง: การกำหนดราคาผิดพลาด (Mispricing, δ)

การกำหนดราคาผิดพลาดใช้วัดความเบี่ยงเบนระหว่างอัตราการชนะจริงของสัญญา กับความน่าจะเป็นที่ซ่อนอยู่ตามราคา ตัวอย่างเช่น สัญญา 5¢ ในตลาดทั้งหมดที่ได้รับการปิดการซื้อขาย สมมติว่ามีการซื้อขาย 100,000 รายการที่ราคา 5¢ โดยมี 4,180 รายการที่ผลลัพธ์สุดท้ายเป็น YES อัตราการชนะจริงจึงอยู่ที่ 4.18% ในขณะที่ความน่าจะเป็นที่ซ่อนอยู่ตามราคาคือ 5.00% ความแตกต่างระหว่างสองค่านี้คือ -0.82 เปอร์เซ็นต์ ความเบี่ยงเบนสัมพัทธ์อยู่ที่ประมาณ -16.36% ซึ่งหมายความว่า การซื้อสัญญา 5¢ หนึ่งหน่วย ผู้ซื้อแท้จริงกำลังจ่ายพรีเมียมประมาณ 16.36%

สูตรที่สอง: ผลตอบแทนส่วนเกินต่อรายการ (Gross Excess Return, rᵢ)

หากการกำหนดราคาผิดพลาดสะท้อนถึงความเบี่ยงเบนโดยรวม การทำกำไรเกินกว่าที่ควรจะได้แต่ละรายการจะเปิดเผยโครงสร้างผลตอบแทนจริงของแต่ละการซื้อขาย ซึ่งที่นี่เองที่อคติทางพฤติกรรมจะปรากฏชัดเจน เมื่อซื้อสัญญา 5 เซนต์ จะเกิดผลลัพธ์สองแบบ: หากสัญญาถูกต้อง ผลตอบแทนสามารถสูงถึง +1900% (ประมาณ 20 เท่าของผลตอบแทน) หากไม่ถูกต้อง จะขาดทุน 100% ทันที และเงิน 5 เซนต์ที่ลงทุนจะหายไปทั้งหมด

นี่คือเหตุผลที่ความชอบในสิ่งที่ไม่เป็นที่นิยมมีความน่าดึงดูด เพราะเมื่อถูกต้องแล้ว จะได้ผลตอบแทนสูงมาก ง่ายต่อการจดจำ การขยายผล และการเผยแพร่ แต่ในภาพรวม อัตราการถูกต้องจริงต่ำกว่าความน่าจะเป็นที่ราคาสะท้อนอยู่ และโครงสร้างแบบไม่สมดุลระหว่าง “ขาดทุนทั้งหมด” กับ “ผลกำไรสูงมาก” จะสร้างค่าคาดหวังเชิงลบเมื่อทำการซื้อขายจำนวนมาก ซึ่งโดยแก่นแท้แล้วเทียบเท่ากับการซื้อตั๋วหวยที่ถูกประเมินราคาสูงเกินไป

จากภาพรวมของการกระจายตัว ความเบี่ยงเบนนี้มีกราดราคาที่ชัดเจน กล่าวคือ สัญญาที่มีราคาต่ำกว่าจะให้ผลตอบแทนน้อยกว่า ตัวอย่างเช่น ในฐานะ Taker การลงทุน 1 ดอลลาร์สหรัฐในสัญญา 1¢ จะได้รับคืนเฉลี่ยประมาณ 0.43 ดอลลาร์สหรัฐ ในขณะที่สัญญา 90¢ การลงทุน 1 ดอลลาร์สหรัฐจะได้รับเฉลี่ยประมาณ 1.02 ดอลลาร์สหรัฐ ยิ่งราคาถูกเท่าใด เงื่อนไขการซื้อขายจริงกลับยิ่งไม่เอื้ออำนวยเท่านั้น

การวิเคราะห์บทบาทอย่างละเอียดยิ่งขึ้นจะพบว่าโครงสร้างนี้มีลักษณะเป็นภาพสะท้อนกันแทบสมบูรณ์แบบ: ความสูญเสียของ Taker ในช่วงราคาต่ำ (ต่ำสุดถึง -57%) ตรงกับผลกำไรของ Maker ในช่วงเดียวกัน; ส่วนความเบี่ยงเบนของราคาตลาดโดยรวมอยู่ระหว่างสองฝ่ายนี้ กล่าวอีกนัยหนึ่ง ทุกเซนต์ที่ Taker สูญเสียเกือบจะถูก Maker รับไปทั้งหมด

ในมุมมองของทฤษฎีเกม สัญญาที่มีความน่าจะเป็นต่ำมักถูกประเมินค่าสูงเกินไปอย่างเป็นระบบ ขณะที่สัญญาที่มีความน่าจะเป็นสูงมักถูกประเมินค่าต่ำเกินไป กลยุทธ์ที่แท้จริงไม่ใช่การตามหาสินทรัพย์ที่ไม่เป็นที่นิยม แต่คือการขายสินทรัพย์ที่ไม่เป็นที่นิยมและซื้อสินทรัพย์ที่มีความแน่นอนสูง

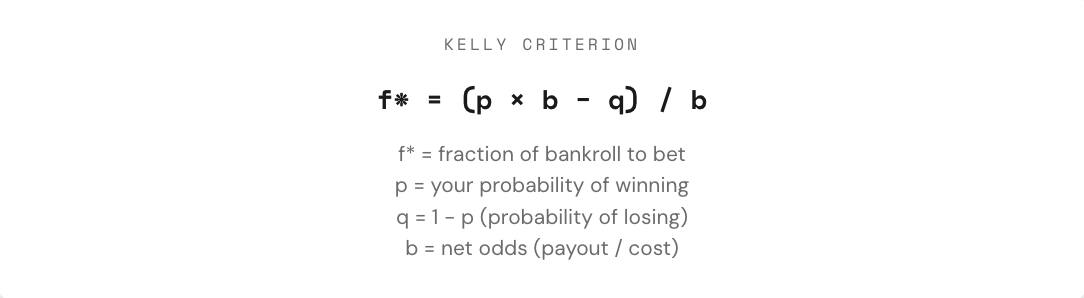

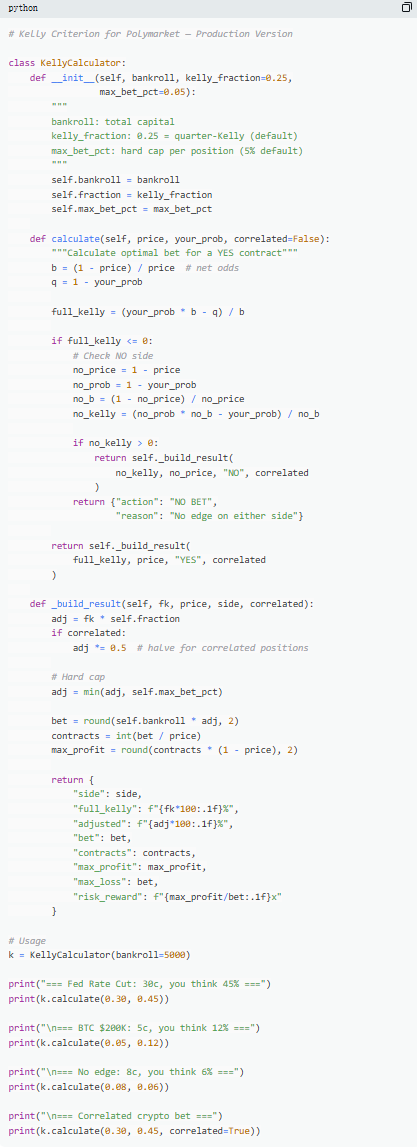

สาม: สูตรเคลลี่: ควรเดิมพันเท่าใด

เมื่อพบการเทรดที่มีค่าคาดหวังเป็นบวก ปัญหาที่แท้จริงจึงเพิ่งเริ่มต้นขึ้น: ผู้เทรดควรลงทุนเท่าใด? หากลงทุนมากเกินไป ขาดทุนเพียงครั้งเดียวอาจลบล้างผลกำไรหลายสัปดาห์; หากลงทุนน้อยเกินไป แม้จะมีข้อได้เปรียบ การเติบโตจะช้าจนแทบไม่มีความหมาย ในระหว่างการ “เดิมพันทั้งหมด” กับ “ไม่เดิมพันเลย” มีอัตราการเดิมพันที่เหมาะสมทางคณิตศาสตร์ ซึ่งคือสูตรเคลลี

สูตรเคลลีถูกเสนอโดยจอห์น เคลลี่ จูเนียร์ ในปี 1956 ซึ่งเริ่มต้นใช้เพื่อเพิ่มประสิทธิภาพปัญหาสัญญาณรบกวนในการสื่อสาร ต่อมาได้พิสูจน์แล้วว่าเป็นหนึ่งในวิธีการจัดการตำแหน่งที่มีประสิทธิภาพที่สุดสำหรับการพนัน การซื้อขาย และการคาดการณ์ตลาด ผู้เล่นโป๊กเกอร์มืออาชีพ ผู้พนันกีฬาชั้นยอด และกองทุนเชิงปริมาณจากวอลล์สตรีท แทบทั้งหมดใช้รูปแบบหนึ่งของกลยุทธ์เคลลี

ในตลาดการพยากรณ์ เนื่องจากสัญญาเป็นโครงสร้างแบบไบนารี (ผลลัพธ์เป็น $1 หรือ $0) และราคาเองก็แสดงถึงความน่าจะเป็น การประยุกต์ใช้สูตรเคลลี่จึงตรงไปตรงมา hơn ประเด็นสำคัญคือการเข้าใจอัตราต่อรอง (b): หากซื้อสัญญา YES ด้วยราคา 30¢ จริงๆ แล้วคุณกำลังใช้เงิน 0.30 ดอลลาร์เพื่อหวังผลกำไร 0.70 ดอลลาร์ ซึ่งให้อัตราต่อรองเท่ากับ 0.70 / 0.30 ≈ 2.33; เมื่อราคาอยู่ที่ 50¢ อัตราต่อรองจะเป็น 1; ที่ 10¢ จะเป็น 9; และที่ 80¢ จะเหลือเพียง 0.25 อัตราต่อรองยิ่งสูง ในกรณีที่มีข้อได้เปรียบ อัตราการเดิมพันที่สูตรเคลลี่แนะนำก็จะยิ่งมากขึ้น

แต่หลักการสำคัญคืออย่าใช้เคลลี่เต็มรูปแบบ แม้ว่าจากมุมมองทางคณิตศาสตร์ เคลลี่เต็มรูปแบบจะสามารถเพิ่มอัตราการเติบโตของทุนในระยะยาวได้สูงสุด แต่ในทางปฏิบัติ ความผันผวนจะสูงมาก และการลดลงของทุนอาจเกิน 50% ได้ง่าย แม้ผลตอบแทนในระยะยาวอาจสูงที่สุด แต่ความผันผวนรุนแรงระหว่างทางมักทำให้ผู้คนส่วนใหญ่ไม่สามารถยึดมั่นได้ ดังนั้น วิธีที่พบบ่อยกว่าคือการใช้เคลลี่แบบเศษส่วน (เช่น 1/2 หรือ 1/4 Kelly) ตัวอย่างเช่น ในเงื่อนไขที่อัตราการชนะมีความเสถียร เคลลี่เต็มรูปแบบแม้จะให้เส้นโค้งทุนสูงสุดในท้ายที่สุด แต่มีความผันผวนรุนแรง ในขณะที่ 1/4 เคลลี่ มีการเติบโตที่ราบเรียบกว่าและสามารถควบคุมการลดลงได้ ส่วน 1/2 เคลลี่ อยู่ระหว่างสองแบบนี้

โดยพื้นฐานแล้ว สูตรเคลลี่ให้กรอบแนวทางที่เข้มงวด โดยก่อนอื่นต้องพิจารณาว่ามีข้อได้เปรียบหรือไม่ (นั่นคือ ความน่าจะเป็นเชิงอัตวิสัยสูงกว่าความน่าจะเป็นที่ตลาดซ่อนอยู่) จากนั้นจึงตัดสินใจว่าจะลงทุนเท่าใด เมื่อ “การเดิมพันหรือไม่” และ “เดิมพันเท่าใด” ถูกจำกัดด้วยคณิตศาสตร์พร้อมกัน จึงจะทำให้การซื้อขายก้าวข้ามจากเกมไปสู่กลยุทธ์อย่างแท้จริง

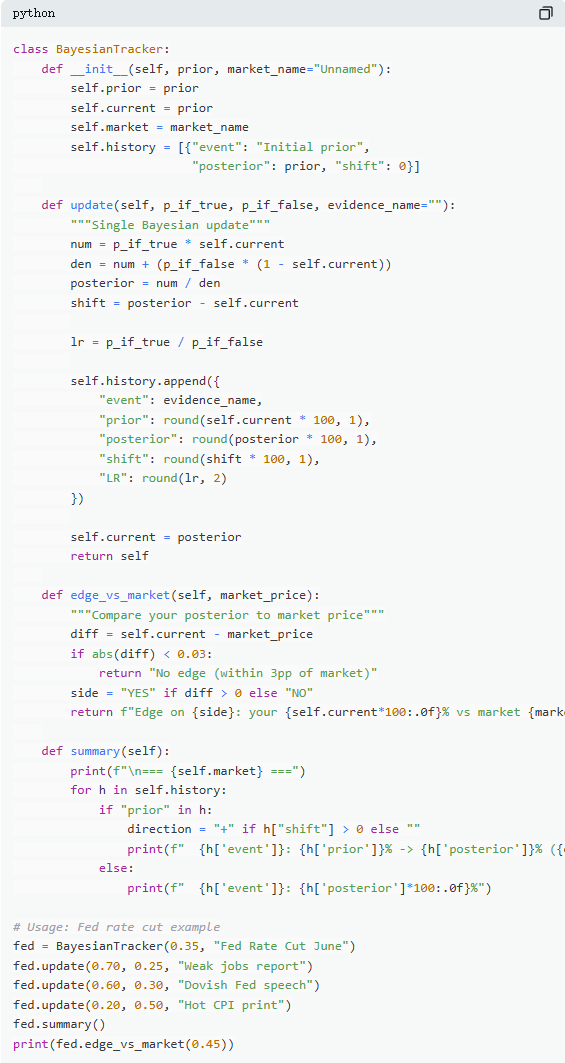

สี่: การอัปเดตแบบเบย์ส: เปลี่ยนความคิดเหมือนผู้เชี่ยวชาญ

ตลาดการพยากรณ์มีความผันผวนเนื่องจากข้อมูลใหม่เข้ามาอย่างต่อเนื่อง สิ่งสำคัญไม่ได้อยู่ที่การตัดสินครั้งแรกถูกหรือผิด แต่อยู่ที่ว่าเมื่อหลักฐานเปลี่ยนไป เราจะปรับความเข้าใจอย่างไร ผู้ค้าส่วนใหญ่มักเพิกเฉยต่อข้อมูลใหม่หรือตอบสนองเกินไป ในขณะที่การอัปเดตแบบเบย์สให้วิธีทางคณิตศาสตร์ในการระบุว่าควรปรับเปลี่ยนมากน้อยเพียงใด

แกนหลักของตรรกะนี้สามารถเข้าใจได้อย่างง่ายว่า การตัดสินใจใหม่ = ระดับการสนับสนุนของหลักฐานต่อสมมติฐานเดิม × การตัดสินใจเดิม ÷ ความน่าจะเป็นโดยรวมที่หลักฐานนั้นเกิดขึ้น ในทางปฏิบัติ มักจะใช้สูตรความน่าจะเป็นทั้งหมดเพื่อขยายให้ได้รูปแบบที่คำนวณได้ง่ายกว่า

ตัวอย่างตลาดทั่วไป: “เฟดจะลดอัตราดอกเบี้ยในการประชุมเดือนมิถุนายนหรือไม่?” ราคาตลาดปัจจุบันอยู่ที่ 35¢ ซึ่งหมายถึงความน่าจะเป็น 35% เป็นการประเมินเริ่มต้น จากนั้นข้อมูลการจ้างงานที่ไม่ใช่เกษตรกรรมถูกเปิดเผย ซึ่งมีการจ้างงานเพิ่มเพียง 120,000 ตำแหน่ง (คาดการณ์ไว้ที่ 200,000) อัตราการว่างงานเพิ่มขึ้น และอัตราการเติบโตของค่าจ้างชะลอตัวลง ในสถานการณ์นี้ หากเฟดลดอัตราดอกเบี้ยจริง ความน่าจะเป็นที่จะเกิดข้อมูลการจ้างงานที่อ่อนแออยู่ที่ประมาณ 70% หากไม่ลดอัตราดอกเบี้ย ความน่าจะเป็นที่จะเกิดข้อมูลเช่นนี้ต่ำกว่า แต่ยังคงเป็นไปได้ ซึ่งสามารถประเมินไว้ที่ 25%

หลังจากใช้การอัปเดตแบบเบย์ส ความน่าจะเป็นใหม่อยู่ที่ประมาณ 60.1% ซึ่งเพิ่มขึ้นจาก 35% เป็น 60.1% อย่างฉับพลัน โดยเพิ่มขึ้นประมาณ 25 จุดเปอร์เซ็นต์ นี่หมายความว่า ข้อมูลสำคัญเพียงข้อเดียวสามารถเปลี่ยนการตัดสินใจของตลาดได้อย่างมีนัยสำคัญ

ในทางปฏิบัติ ไม่จำเป็นต้องคำนวณสูตรอย่างสมบูรณ์ทุกครั้ง วิธีที่ใช้บ่อยกว่าคือ “อัตราความน่าจะเป็น” ข้อมูลเดียวกัน (เช่น LR = 3) จะมีผลต่างกันไปตามการตัดสินใจเริ่มต้น: หากเริ่มจาก 10% อาจเพิ่มขึ้นเป็นประมาณ 25% หากเริ่มจาก 50% สามารถเพิ่มขึ้นเป็น 75% แต่หากเริ่มจาก 90% จะเพิ่มขึ้นเพียงเล็กน้อยเป็นประมาณ 96% ยิ่งความไม่แน่นอนสูงเท่าใด ผลกระทบของข้อมูลก็ยิ่งมากขึ้น

นักเทรดที่ประสบความสำเร็จในระยะยาวเหนือตลาดการพยากรณ์ ไม่จำเป็นต้องเป็นคนที่ “คาดการณ์ได้แม่นยำที่สุด” แต่เป็นคนที่สามารถปรับการตัดสินใจได้เร็วที่สุดและสมเหตุสมผลที่สุดเมื่อพบหลักฐานใหม่ วิธีแบบเบย์ส本质上ให้มาซึ่งมาตรวัด “ความเร็วในการปรับตัว” นี้

ห้า: สมดุลนาช: สูตรโป๊กเกอร์ในการทำนายตลาด

ในโป๊กเกอร์ การเท็จไม่เคยเป็นการตัดสินใจแบบไม่มีเหตุผล แต่เป็นกลยุทธ์ที่สามารถคำนวณได้อย่างแม่นยำ มีความถี่ในการเท็จที่เหมาะสมที่สุด และหากเบี่ยงเบนจากจุดนั้น คู่ต่อสู้ที่มีประสบการณ์จะสามารถใช้ประโยชน์ได้ หลักการเดียวกันนี้ก็ใช้ได้กับการคาดการณ์ตลาด บน Polymarket การ “เท็จ” หมายถึงการซื้อขายในทิศทางตรงข้ามกับแนวโน้มตลาด—เลือกยืนอยู่ฝั่งตรงข้ามกับผู้คนส่วนใหญ่เมื่อราคาตลาดมีความเบี่ยงเบน ในขณะที่การ “ทิ้งไพ่” นั้นคล้ายกับการเป็น Taker แบบพาสซีฟ ที่จ่ายพรีเมียมอย่างต่อเนื่องให้กับอารมณ์ของตลาด

ใน Polymarket Maker และ Taker มีความสัมพันธ์เชิงแข่งขันที่คล้ายกัน การซื้อขายแบบตรงข้ามกับแนวโน้มตลาด (ต่อต้านความเห็นร่วมของตลาด) คล้ายกับการ “ bluff ” ขณะที่การซื้อขายตามแนวโน้มตลาด (ตามการตัดสินใจของส่วนใหญ่) คล้ายกับการ “ วางเดิมพันด้วยค่า ” จากมุมมองเชิงสมดุล ตลาดควรทำให้ผู้เข้าร่วมขอบเขตไม่มีความแตกต่างระหว่างการเป็น Maker กับการเป็น Taker ซึ่งสถานการณ์นี้สอดคล้องกับสมดุลนาชในตลาดการพยากรณ์

แต่ความสมดุลนี้ไม่ได้คงที่ แต่จะปรับตัวแบบไดนามิกตามโครงสร้างของผู้เข้าร่วม ข้อมูลแสดงว่าแต่ละประเภทตลาดมีกลยุทธ์ที่เหมาะสมต่างกัน: ในพื้นที่ที่ข้อมูลมีเหตุผลมากกว่าและราคาตั้งอย่างมีประสิทธิภาพ (เช่น ตลาดด้านการเงิน) พื้นที่สำหรับการซื้อขายแบบตรงข้ามแนวโน้มจะเล็กกว่า; ในขณะที่ในพื้นที่ที่มีอารมณ์เข้มข้นและพฤติกรรมไม่เป็นเหตุเป็นผลมากกว่า (เช่น ความบันเทิงกีฬา) ตลาดมีแนวโน้มที่จะเกิดความเบี่ยงเบนในการกำหนดราคา ซึ่งสร้างโอกาสสำหรับการซื้อขายแบบตรงข้ามแนวโน้ม

ที่สำคัญกว่านั้น ความสมดุลนี้ยังมีการเปลี่ยนแปลงอย่างมีนัยสำคัญในมิติของเวลา ในช่วงต้น (2021–2023) Taker กลับเป็นกลุ่มที่ทำกำไรได้ กลยุทธ์ที่ดีที่สุดจึงมุ่งเน้นไปที่การดำเนินการแบบกระตือรือร้น; แต่หลังจากปริมาณการซื้อขายพุ่งสูงขึ้นในไตรมาสที่สี่ของปี 2024 ผู้ให้สภาพคล่องมืออาชีพจำนวนมากเข้าสู่ตลาด โครงสร้างตลาดจึงเปลี่ยนไป และกลยุทธ์ที่สมดุลจึงหันมาเน้นที่ Maker เป็นหลัก (ประมาณ 65%–70%) นี่คือผลลัพธ์แบบทฤษฎีเกมโดยแท้จริง เมื่อโครงสร้างผู้เข้าร่วมเปลี่ยนไป กลยุทธ์ที่ดีที่สุดก็จะพัฒนาตามไปด้วย กลยุทธ์ที่เคยได้ผลใน “สภาพแวดล้อมผู้เริ่มต้น” อาจล้มเหลวอย่างรวดเร็วเมื่อเผชิญกับ “คู่แข่งมืออาชีพ” ดังนั้น “วิธีการเล่น” ของตลาดจึงถูกปรับปรุงอย่างต่อเนื่อง

สรุป

87% ของกระเป๋าเงินตลาดการพยากรณ์สุดท้ายขาดทุน ไม่ใช่เพราะตลาดถูกจัดการ แต่เพราะนักเทรดเหล่านี้ไม่เคยคำนวณอย่างแท้จริง พวกเขาซื้อสัญญาที่ไม่ค่อยมีคนสนใจในราคาที่แย่กว่าเครื่องสล็อต ตัดสินใจตำแหน่งด้วยสัญชาตญาณ ละเลยการเปลี่ยนแปลงข้อมูลใหม่ และจ่ายเงินสำหรับ “ความมั่นใจเชิงบวก” ในทุกการซื้อขายตามราคาตลาด

ผู้เข้าร่วม 13% ที่สามารถทำกำไรอย่างต่อเนื่องไม่ได้โชคดีกว่า แต่ใช้สูตรทั้ง 5 ข้อนี้เป็นชุดวิธีการที่สมบูรณ์ ตั้งแต่การวิเคราะห์จนถึงการดำเนินการ โดยแต่ละขั้นตอนถูกสร้างขึ้นจากข้อมูลการซื้อขายจริง 72.1 ล้านรายการ

หน้าต่างนี้จะไม่อยู่ตลอดไป พร้อมกับการเข้ามาของผู้ให้สภาพคล่องมืออาชีพ ช่องระหว่างราคาตลาดกำลังถูกบีบอัดอย่างรวดเร็ว โดยในปี 2022 Taker ยังมีข้อได้เปรียบประมาณ +2.0% แต่ตอนนี้กลับกลายเป็น -1.12%

ปัญหาอยู่ที่ว่า คุณจะตามให้ทันการพัฒนาของตลาด หรือยังคงใช้ผลตอบแทน 0.43 ดอลลาร์เพื่อซื้อตั๋วเลขที่มูลค่า 1 ดอลลาร์