ประเด็นสำคัญ

สภาพแวดล้อมทางเศรษฐกิจมหภาคยังคงเป็นบวก แม้จะมีความเร็วช้าลงเล็กน้อย: M2 ทั่วโลกแตะระดับสูงสุดประวัติการณ์ที่ 13.44 ล้านล้านดอลลาร์สหรัฐ และกระแสเงินทุนของ ETF บิตคอยน์กลับมาเป็นบวกเป็นครั้งแรกใน 14 เดือน อย่างไรก็ตาม ความขัดแย้งในอิหร่านที่ส่งผลต่อราคาน้ำมันได้ผลักดัน CPI เดือนมีนาคมให้สูงขึ้นเป็น 3.3% ทำให้เส้นทางการลดอัตราดอกเบี้ยของเฟดแคบลง

ตัวชี้วัดบนบล็อกเชนของบิตคอยน์กำลังเปลี่ยนจากภาวะถูกประเมินต่ำไปสู่ภาวะสมดุลในระยะเริ่มต้น: ตัวชี้วัดบนบล็อกเชนหลักได้หลุดพ้นจากพื้นที่ความตื่นตระหนกในไตรมาสแรก ปัจจุบันราคาอยู่ที่ 70,500 ดอลลาร์สหรัฐ ต่ำกว่าต้นทุนเฉลี่ยของผู้ถือระยะยาวที่ 78,000 ดอลลาร์สหรัฐประมาณ 13% การทะลุผ่านระดับนี้จะเป็นสัญญาณหลักของการกลับตัวของแนวโน้มระยะสั้น

เป้าหมายราคา 143,000 ดอลลาร์สหรัฐและพื้นที่การเพิ่มขึ้น 2 เท่ายังคงมีผล: โดยอิงจากฐานกลางที่ 132,500 ดอลลาร์สหรัฐ พร้อมการปรับลดพื้นฐาน -10% และการปรับเพิ่มเชิงมหภาค +20%

ลดลงจากเป้าหมาย 185,500 ดอลลาร์สหรัฐในไตรมาสแรก แต่การปรับตัวลดลงอย่างมากของราคาสินค้าจริงหมายความว่าพื้นที่การเพิ่มขึ้นจริงจากระดับราคาปัจจุบันกลับขยายกว้างขึ้น

แรงสนับสนุนจากปัจจัยมหภาคยังคงอยู่ แต่แรงขับเคลื่อนเริ่มชะลอตัว

นับตั้งแต่เปิดเผยรายงานไตรมาสแรก บิตคอยน์ได้ร่วงลงประมาณ 27% โดยราคาเฉลี่ยในต้นเดือนเมษายนอยู่ใกล้เคียงกับ 70,500 ดอลลาร์สหรัฐ

ความขัดแย้งในอิหร่านได้เพิ่มตัวแปรใหม่เข้ามา แต่สภาพแวดล้อมมหภาคโดยรวมยังคงเป็นบวก การเปลี่ยนแปลงไม่ได้อยู่ที่ทิศทาง แต่อยู่ที่ความเร็ว

สภาพคล่องอยู่ที่ระดับสูงสุดเป็นประวัติการณ์ แต่ไม่สามารถถ่ายทอดไปยังบิตคอยน์ได้อย่างมีประสิทธิภาพ

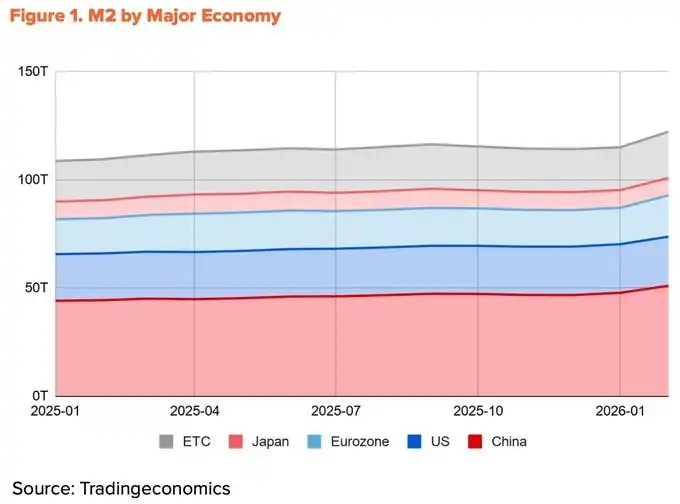

จนถึงเดือนกุมภาพันธ์ 2026 มoney supply ทั่วโลก M2 ยังคงขยายตัวไปแตะระดับสูงสุดเป็นประวัติการณ์ใกล้เคียงกับ 13.44 ล้านล้านดอลลาร์สหรัฐ อย่างไรก็ตาม บิตคอยน์ลดลง 27% เมื่อเทียบกับไตรมาสแรก ความเหลวไหลและราคาแสดงการเคลื่อนไหวในทิศทางตรงกันข้าม

ที่มาของสภาพคล่องอธิบายความแตกต่างนี้ มากกว่า 60% ของการเติบโตของ M2 ในเศรษฐกิจขนาดใหญ่สี่แห่ง (จีน สหรัฐอเมริกา ยูโรโซน และญี่ปุ่น) ในปีที่ผ่านมา มาจากจีน ซึ่งเป็นผลมาจากการลดอัตราเงินสำรองของธนาคารประชาชนจีนและการเปลี่ยนไปสู่ท่าทีผ่อนคลายอย่างเป็นทางการในไตรมาสแรก

การมีส่วนร่วมของสหรัฐอเมริกามีเพียง 10% ปัญหาอยู่ที่ช่องทางการเข้าสู่ตลาดบิทคอยน์จากแหล่งที่มาของจีนมีจำกัด

ข้อจำกัดการซื้อขายสกุลเงินดิจิทัลในประเทศยังคงมีอยู่ โดยช่องทางอ้อมผ่านฮ่องกงและสิงคโปร์ส่วนใหญ่ให้บริการแก่ทุนขององค์กร ความคล่องตัวทั่วโลกอยู่ที่ระดับสูงสุดประวัติการณ์ แต่สัดส่วนที่สามารถเข้าถึงตลาดบิตคอยน์กลับลดลง

ความขัดแย้งในอิหร่านทำให้กระบวนการลดอัตราดอกเบี้ยของเฟดช้าลง

เนื่องจากความไหลเวียนของสภาพคล่องจากจีนถูกขัดขวาง ความไหลเวียนของดอลลาร์สหรัฐยังคงเป็นปัจจัยหลักที่ขับเคลื่อนบิทคอยน์ แต่แม้แต่ส่วนนี้ก็ถูกชะลอลงเนื่องจากความขัดแย้งในอิหร่าน

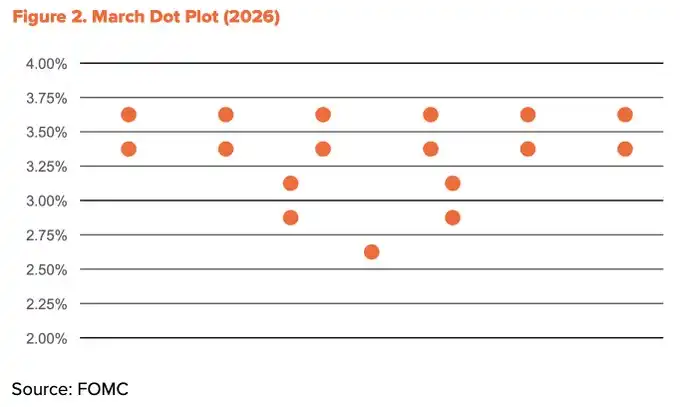

หลังจากสหรัฐและอิสราเอลโจมตีอิหร่านเมื่อวันที่ 28 กุมภาพันธ์ ช่องแคบฮอร์มุซถูกปิดกั้น น้ำมันเบรนท์พุ่งขึ้นแตะระดับ 118 ดอลลาร์/บาร์เรลในช่วงกลางเดือนมีนาคม ขณะที่น้ำมันดูไบแตะระดับสูงสุดเป็นประวัติการณ์ที่ 166 ดอลลาร์/บาร์เรล การกระแทกนี้ส่งผลให้อัตราเงินเฟ้อพุ่งสูงขึ้นโดยตรง อัตราเงินเฟ้อ CPI ของสหรัฐในเดือนมีนาคมเพิ่มขึ้นจาก 2.4% ในเดือนกุมภาพันธ์เป็น 3.3% ซึ่งเป็นระดับสูงสุดในสองปี ช่องทางการลดอัตราดอกเบี้ยของเฟดจึงแคบลง แผนภูมิจุดเดือนมีนาคมลดความคาดหวังการลดอัตราดอกเบี้ยในปี 2026 เหลือเพียงหนึ่งครั้ง

อย่างไรก็ตาม ทิศทางผ่อนคลายยังไม่เปลี่ยนแปลง ในช่วงกลางเดือนเมษายน ช่องแคบฮอร์มุซได้เปิดให้ใช้งานบางส่วนอีกครั้ง ทำให้ราคาน้ำมันลดลงอย่างมากเหลือใกล้ระดับ 90 ดอลลาร์สหรัฐ CPI หลักอยู่ที่ 2.6% แสดงให้เห็นว่าผลกระทบยังไม่แพร่กระจายอย่างครอบคลุมไปยังเศรษฐกิจโดยรวม

ประธานาธิบดีทรัมป์ได้เสนอชื่อเควิน วอร์ช เป็นประธานเฟดคนต่อไปอย่างเป็นทางการเมื่อสิ้นเดือนมกราคม และการได้รับการยืนยันจากวุฒิสภากำลังอยู่ในระหว่างการดำเนินการ วาระของพาวเวลล์จะสิ้นสุดวันที่ 15 พฤษภาคม และแนวโน้มการผ่อนคลายมีแนวโน้มจะคงอยู่ต่อไป จำนวนการลดอัตราดอกเบี้ยอาจลดลง แต่ทิศทางยังคงไม่เปลี่ยน

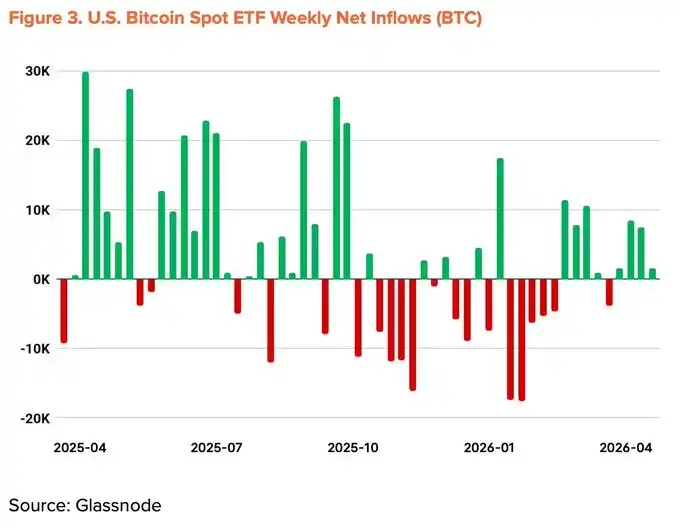

กระแสเงินทุนจากสถาบันเริ่มกลับทิศ

การไหลออกของสถาบันที่ผลักดันให้เกิดการลดลงในไตรมาสแรกเริ่มกลับทิศทางแล้ว บิตคอยน์ ETF แบบสปอตมีการไหลออกรายเดือนแย่ที่สุดนับตั้งแต่เปิดตัวในเดือนพฤศจิกายน 2025 และอยู่ในสถานะการไหลออกสุทธิต่อเนื่องห้าเดือน อย่างไรก็ตาม ตั้งแต่เดือนมีนาคมเป็นต้นมา การไหลเข้าสุทธิรายเดือนกลับเป็นบวก จนถึงกลางเดือนเมษายน ยอดเงินไหลเวียนสะสมในปีนี้อยู่ในระดับบวก และขนาดทรัพย์สินที่จัดการรวมเพิ่มขึ้นเป็น 96.5 พันล้านดอลลาร์สหรัฐ

การสะสมบิตคอยน์ของบริษัทต่างๆ ก็เร่งตัวขึ้นเช่นกัน Strategy ใช้เงิน 2.54 พันล้านดอลลาร์สหรัฐในหนึ่งสัปดาห์ (13-19 เมษายน) เพื่อซื้อบิตคอยน์ 34,164 หน่วย ทำให้ยอดถือครองรวมเพิ่มเป็น 815,061 BTC อย่างไรก็ตาม จำนวนบริษัทที่เข้าร่วมแนวโน้มนี้ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ

ลดค่าตัวชี้วัดทางเศรษฐกิจลงเหลือ +20%

แรงหนุนเชิงโครงสร้างยังคงมีอยู่: การขยายสภาพคล่อง แนวโน้มนโยบายผ่อนคลาย การไหลเวียนของทุนสถาบันกลับสู่เส้นทางที่ถูกต้อง และความคืบหน้าของกฎหมาย CLARITY ของสหรัฐฯ แรงต้านเมื่อเร็วๆ นี้—การกระทบจากน้ำมันที่เกิดจากอิหร่านและการชะลอการลดอัตราดอกเบี้ยของเฟด—ได้ลดทอนปัจจัยสนับสนุนเหล่านี้บางส่วน ตัวชี้วัดมหภาคไตรมาสที่สองถูกปรับลดลง 5 จุดเปอร์เซ็นต์จากไตรมาสที่หนึ่ง เหลือ +20%

เปลี่ยนจากถูกประเมินต่ำไปสู่สมดุลในระยะเริ่มต้น

ตัวชี้วัดบนบล็อกเชนได้ออกจากเขตความกลัวรุนแรงและกำลังเคลื่อนตัวเข้าสู่ขอบเขตของการถูกประเมินต่ำและสมดุล ตัวชี้วัดสำคัญเช่น MVRV-Z, NUPL และ aSOPR ได้หลุดพ้นจากเขตความกลัวในไตรมาสแรกและเข้าสู่ระยะการฟื้นตัวเบื้องต้น

แม้จะไม่น่าเป็นไปได้ที่จะเกิดการฟื้นตัวอย่างรุนแรงจากโซนความตื่นตระหนก แต่ข้อมูลทางประวัติศาสตร์แสดงให้เห็นว่าผลตอบแทนเฉลี่ยรายปีจากโซนนี้ยังคงอยู่ในระดับสองหลักเสมอ ขณะนี้อัตราส่วนความเสี่ยงต่อผลตอบแทนยังคงอยู่ในตำแหน่งที่ดีที่สุด

ควรสังเกตว่าต้นทุนเฉลี่ยของผู้ถือระยะสั้น (STH) กำลังค่อยๆ ลดลง

สิ่งนี้แสดงให้เห็นว่าทุนการเก็งกำไรกำลังถอนตัวออก ขณะที่ผู้ซื้อรายใหม่สะสมในระดับราคาที่ต่ำกว่า จุดเวลานี้สอดคล้องกับการกลับมาของกระแสเงิน流入สุทธิของ ETF และการซื้อขนาดใหญ่ของ Strategy ซึ่งสนับสนุนข้อสรุปว่าผู้ลงทุนระดับองค์กรกำลังสะสมอย่างต่อเนื่องในช่วงส่วนลด เพื่อลดต้นทุนการเข้าซื้อเฉลี่ย

ระดับความเสี่ยงสำคัญอยู่ที่ 54,000 ดอลลาร์สหรัฐ ซึ่งเป็นต้นทุนเฉลี่ยของเครือข่ายทั้งหมด หากราคาต่ำกว่าระดับนี้ จะทำให้เครือข่ายทั้งหมดอยู่ในสถานะขาดทุนที่ยังไม่ได้รับ realization และกลายเป็นระดับต่ำสุดในสถานการณ์สุดขั้ว ระดับแรงต้านที่แข็งแกร่งที่สุดอยู่ที่ 78,000 ดอลลาร์สหรัฐ ซึ่งตรงกับต้นทุนการเข้าซื้อเฉลี่ยของผู้ถือระยะยาว

ราคาปัจจุบันอยู่ที่ 70,500 ดอลลาร์สหรัฐ ต่ำกว่าระดับแรงต้านประมาณ 13% ทำให้เงินทุนระยะสั้นจำนวนมากที่เข้ามาเมื่อเร็วๆ นี้อยู่ในสถานะขาดทุนที่ยังไม่ได้รับ realization การทะลุผ่านระดับ 78,000 ดอลลาร์สหรัฐอย่างเด็ดขาดในระยะสั้นควรได้รับการติดตามอย่างใกล้ชิด

การเติบโตบนพื้นผิว แต่การหยุดนิ่งในระดับพื้นฐาน

ในช่วงครึ่งแรกของเดือนเมษายน ปริมาณการซื้อขายบิทคอยน์เฉลี่ยต่อวันอยู่ที่ 564,000 รายการ เพิ่มขึ้น 37.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ข้อมูลภายนอกดูน่าประทับใจ แต่รายละเอียดกลับเล่าเรื่องอีกเรื่องหนึ่ง

จำนวนที่อยู่ที่ใช้งานในช่วงเดียวกันลดลงเหลือ 428,000 ที่อยู่ ลดลง 13.2% เมื่อเทียบกับปีก่อนหน้า และลดลง 4.2% เมื่อเทียบกับไตรมาสก่อนหน้า ขนาดการโอนเฉลี่ยต่อรายการลดลงเหลือ 1.19 BTC จาก 1.80 BTC ในไตรมาสก่อนหน้า ลดลง 34.1% จำนวนธุรกรรมเพิ่มขึ้น แต่จำนวนผู้เข้าร่วมและมูลค่าต่อรายการลดลง

รูปแบบนี้สะท้อนถึงผู้ใช้จำนวนน้อยที่ทำการโอนเงินจำนวนเล็กน้อยซ้ำๆ แทนที่จะเป็นการใช้งานทางเศรษฐกิจอย่างกว้างขวางของเครือข่าย ปริมาณการซื้อขายที่เพิ่มขึ้นส่วนใหญ่อาจมาจากกระแสการเคลื่อนไหวเชิงกลไก เช่น การเติมเงินบนแพลตฟอร์มการซื้อขาย ซึ่งไม่มีความเกี่ยวข้องกับการเติบโตที่แท้จริง

รายงานไตรมาสแรกยังคงตัวชี้วัดพื้นฐานไว้ที่ 0% โดยอิงจากความคาดหวังในการขยายตัวของระบบนิเวศ BTCFi แต่ในไตรมาสที่สอง ข้อโต้แย้งนี้ได้ลดความแข็งแกร่งลงอย่างชัดเจน

ตามรายงาน The Block เรื่อง “2026 Outlook for Digital Assets” ปริมาณทรัพย์สินที่ถูกล็อก (TVL) บน Bitcoin L2 ลดลง 74% ภายในปีนี้ ขณะที่รวม TVL ของ BTCFi ลดลง 10% และคิดเป็นเพียง 0.46% ของปริมาณ Bitcoin ทั้งหมด (91,332 BTC) แม้ว่าโปรโตคอลบางตัวเช่น Babylon และ Lombard จะมีการเติบโต แต่ระบบนิเวศโดยรวมได้หดตัวลง

ปัจจัยพื้นฐานถูกปรับลดลงเหลือ -10%

การเติบโตบนพื้นผิวไม่ได้แปลงเป็นการขยายตัวของเครือข่ายจริง ข้อมูลพื้นฐานที่สนับสนุนข้อโต้แย้งของ BTCFi ได้ลดลง สมดุลระหว่างสัญญาณบวกและลบในไตรมาสแรกได้ถูกทำลาย ตัวชี้วัดพื้นฐานในไตรมาสที่สองถูกลดจาก 0% เป็นระดับต่ำสุดที่ -10%

เป้าหมายราคา 143,000 ดอลลาร์สหรัฐ ยังมีพื้นที่การเติบโตอีก 2 เท่า

โดยใช้วิธี TVM ค่าพื้นฐานแบบกลางคำนวณจากราคาเฉลี่ยในต้นเดือนเมษายน 2026 อยู่ที่ 132,500 ดอลลาร์สหรัฐ หลังจากปรับเพิ่ม +20% จากปัจจัยแมโครและลด -10% จากปัจจัยพื้นฐาน ราคาเป้าหมายในอีก 12 เดือนข้างหน้าจึงอยู่ที่ 143,000 ดอลลาร์สหรัฐ

ตัวเลขนี้ต่ำกว่าเป้าหมาย 185,500 ดอลลาร์สหรัฐในไตรมาสแรกประมาณ 23% อย่างไรก็ตาม ศักยภาพในการเพิ่มขึ้นจริงกลับขยายตัวขึ้น โดยเมื่อคำนวณจากราคาเฉลี่ย พื้นที่การเพิ่มขึ้นขยายจาก +93% ในไตรมาสแรกเป็น +103% ในไตรมาสที่สอง

การลดเป้าหมายราคาไม่ได้หมายถึงความเป็นลบ ทิศทางมหภาคและโครงสร้างบนโซ่ยังคงสนับสนุนตรรกะตลาดขาขึ้นในระยะกลางถึงยาว

จุดสังเกตระยะสั้นสามประการ:

· ทะลุอย่างเด็ดขาดผ่านระดับสมดุลระยะกลางทั่วทั้งเครือข่ายที่ 78,000 ดอลลาร์สหรัฐ;

· ETF ยังคงมีการไหลเข้าสุทธิ;

· นโยบายของเฟดเปลี่ยนแปลงหลังจากความเสี่ยงทางภูมิรัฐศาสตร์ลดลง

หากเงื่อนไขทั้งสามข้อนี้เกิดขึ้นพร้อมกัน เป้าหมาย 143,000 ดอลลาร์สหรัฐยังคงสามารถบรรลุได้