ผู้เขียนต้นฉบับ: ChandlerZ, Foresight News

เมื่อเร็ว ๆ นี้ ฮ่องกง ได้ประกาศผ่านราชกิจจานุเบกษาของรัฐบาลว่า ทางการกำลังเปิดรับข้อเสนอแนะเกี่ยวกับการปรับปรุงกรอบการรายงานสินทรัพย์ดิจิทัล (Crypto-Asset Reporting Framework, CARF) ขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) และมาตรฐานการรายงานร่วมกัน (Common Reporting Standard, CRS)

รายงานระบุว่า ตั้งแต่ปี 2018 ฮ่องกงได้แลกเปลี่ยนข้อมูลบัญชีทางการเงินกับเขตอำนาจภาษีคู่ค้าโดยอัตโนมัติทุกปี ตามมาตรฐานรายงานร่วมกัน (Common Reporting Standard - CRS) ที่องค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) กำหนด ซึ่งหน่วยงานภาษีที่เกี่ยวข้องสามารถใช้ข้อมูลดังกล่าวเพื่อประเมินภาษี รวมทั้งตรวจสอบและปราบปรามการหลบเลี่ยงภาษี ในอนาคตเป้าหมายคือจะเริ่มแลกเปลี่ยนข้อมูลเกี่ยวกับภาษีจากการซื้อขายสินทรัพย์ดิจิทัลกับเขตอำนาจภาษีคู่ค้าที่เกี่ยวข้องโดยอัตโนมัติ ตั้งแต่ปี 2028 และจะดำเนินการตามกฎ CRS ฉบับปรับปรุงใหม่ตั้งแต่ปี 2029

นอกจากนี้ ตั้งแต่วันที่ 1 มกราคม ปี 2026 ประเทศสหราชอาณาจักรและอีกมากกว่า 40 ประเทศจะเริ่มใช้กฎระเบียบด้านภาษีสำหรับสินทรัพย์ดิจิทัลใหม่ ซึ่งกำหนดให้ผู้ให้บริการสินทรัพย์ดิจิทัลในท้องถิ่นต้องเริ่มเก็บข้อมูลกระเป๋าสตางค์ดิจิทัลและข้อมูลการซื้อขายของผู้ใช้ เพื่อเตรียมพร้อมสำหรับการแลกเปลี่ยนข้อมูลภาษีข้ามประเทศในลำดับถัดไป

ในสหราชอาณาจักร ตลาดแลกเปลี่ยนสกุลเงินดิจิทัลที่ดำเนินการในสหราชอาณาจักรจะต้องเริ่มเก็บข้อมูลการซื้อขายที่ละเอียดและข้อมูลทั้งหมดของลูกค้าชาวอังกฤษ HMRC จะใช้ข้อมูลที่รวบรวมไปตรวจสอบข้อมูลการยื่นภาษีของผู้ใช้เพื่อให้มั่นใจว่าการปฏิบัติตามข้อกำหนดด้านภาษี และผู้ที่ละเมิดกฎจะต้องเผชิญกับการลงโทษ ภายในอุตสาหกรรมชี้ให้เห็นว่า ข้อมูลที่เกี่ยวข้องอาจถูกนำไปใช้ในอนาคตเพื่อการตรวจสอบตัวตน การป้องกันการฟอกเงิน และการสืบสวนทางอาชญากรรม ซึ่งจะส่งผลลึกซึ้งต่อความเป็นไปได้ในการรักษาความเป็นส่วนตัวและความเป็นไปตามข้อกำหนดของอุตสาหกรรมสกุลเงินดิจิทัล

"การซื้อขายคริปโตต้องเสียภาษีจริงหรือ?" ตลาดเริ่มมีการอภิปรายกันอย่างกว้างขวาง ถ้าฮ่องกงรายงานข้อมูลแล้ว จีนแผ่นดินใหญ่จะรายงานตามหรือไม่? ในอนาคตการซื้อขายคริปโตจะต้องเสียภาษีย้อนหลังด้วยหรือไม่?

CARF คืออะไร? โครงสร้างการเก็บภาษีระดับโลก (Global Tax Framework) คืออะไร CARF ย่อมาจาก "Common Approach to the Recommendation of the Forum

กรอบการรายงานสินทรัพย์ดิจิทัล (Crypto-Asset Reporting Framework: CARF) เป็นมาตรฐานสากลเกี่ยวกับความโปร่งใสของข้อมูลภาษีสำหรับสินทรัพย์ดิจิทัล ซึ่งองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) ได้พัฒนาภายใต้การอนุญาตจากกลุ่มประเทศ G20 โดยมีจุดประสงค์หลักเพื่อให้ธุรกรรมสินทรัพย์ดิจิทัลที่ในอดีตมีความยากต่อการตรวจสอบของหน่วยงานภาษี และมีแนวโน้มสูงในการเคลื่อนย้ายข้ามพรมแดน ถูกจัดอยู่ในเครือข่ายที่สามารถเก็บรวบรวมข้อมูลแบบมาตรฐาน และแลกเปลี่ยนข้อมูลอัตโนมัติระหว่างหน่วยงานภาษีต่างๆ OECD ได้ประกาศและเผยแพร่กฎเกณฑ์และคำอธิบายเกี่ยวกับ CARF ในปี 2022 โดยชี้แจงว่าเป้าหมายของการออกแบบนี้คือการรวบรวมข้อมูลที่เกี่ยวข้องกับภาษีในรูปแบบที่เป็นมาตรฐาน และแลกเปลี่ยนข้อมูลอัตโนมัติรายปีกับเขตอำนาจศาลที่ผู้เสียภาษีมีสถานะผู้อยู่อาศัยทางภาษี เพื่อลดความเสี่ยงในการหลบเลี่ยงภาษีและรายงานข้อมูลไม่ครบถ้วนในกรณีของสินทรัพย์ดิจิทัลข้ามพรมแดน

ในบริบทของ CARF ทรัพย์สินดิจิทัลที่เข้ารหัส (Cryptographic Assets) ไม่ได้หมายถึง Bitcoin หรือ Ethereum แบบจำกัดเฉพาะเท่านั้น แต่หมายถึงสิ่งที่เป็นตัวกลางในการถือครองและโอนย้ายมูลค่าแบบกระจายศูนย์ (Decentralized) ซึ่งไม่ต้องผ่านตัวกลางทางการเงินแบบดั้งเดิม ทั้งหมดนี้ถูกครอบคลุมอยู่ในขอบเขตที่กำหนดไว้ โดยขอบเขตดังกล่าวถูกออกแบบให้ใกล้เคียงกับรูปแบบตลาดจริงมากขึ้น รวมถึงสกุลเงินดิจิทัลที่มีมูลค่าคงที่ (Stablecoins) ผลิตภัณฑ์อนุพันธ์ที่ออกในรูปแบบของสินทรัพย์เข้ารหัส และยังรวมถึง NFT บางส่วนที่อาจก่อให้เกิดความเสี่ยงด้านภาษีที่คล้ายคลึงกันเข้าไปด้วย

ในทางตรงข้ามกับวัตถุประสงค์ที่ครอบคลุม CARF กำหนดหน้าที่ในการรายงานข้อมูลรอบ ๆ ตลาดผู้ให้บริการที่มีบทบาทสำคัญในการทำธุรกรรมและการแลกเปลี่ยนสินทรัพย์ดิจิทัล OECD มีแนวคิดที่จะยึดจุดปฏิบัติตามกฎหมายไว้ที่ขั้นตอนที่มีเงื่อนไขที่ดีที่สุดในการเข้าถึงมูลค่าของการทำธุรกรรมและข้อมูลเกี่ยวกับคู่ค้า ตามหลักการแล้ว บุคคลหรือหน่วยงานใด ๆ ที่ดำเนินการจับคู่หรือดำเนินการแลกเปลี่ยนสินทรัพย์ดิจิทัลที่เกี่ยวข้องให้กับลูกค้าในลักษณะทางธุรกิจ (รวมถึงการแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัลกับสกุลเงินท้องถิ่น และการแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัลเอง) อาจถูกพิจารณาว่าเป็นผู้ให้บริการสินทรัพย์ดิจิทัลที่ต้องรายงานข้อมูล และต้องรับผิดชอบต่อหน้าที่ในการเก็บรวบรวมข้อมูล การตรวจสอบข้อมูลอย่างละเอียด และการรายงานข้อมูล

CARF และ CRS ที่ได้รับความสนใจก่อนหน้านี้มีความสัมพันธ์กันอย่างไร?

การเข้าใจ CARF นั้น ไม่สามารถหลีกเลี่ยงการพิจารณาในบริบทของระบบแลกเปลี่ยนข้อมูลภาษีระดับโลกที่กว้างขึ้น ปรากฏการณ์การเพิ่มขึ้นของภาษีสำหรับหุ้นฮ่องกงและหุ้นสหรัฐฯ ที่ผู้คนให้ความสนใจกันมากในอดีต ก็เกิดขึ้นภายใต้กลไกของมาตรฐานการรายงานทั่วไป (CRS)

ตลอดทศวรรษที่ผ่านมา ความโปร่งใสของภาษีข้ามพรมแดนส่วนใหญ่พึ่งพา มาตรฐาน CRS (Common Reporting Standard) ซึ่งประเทศต่างๆ ได้กำหนดให้สถาบันการเงิน เช่น ธนาคาร บริษัทหลักทรัพย์ และกองทุน ต้องระบุผู้ถือบัญชีที่ไม่ใช่ผู้อยู่อาศัยทางภาษีของประเทศตนเอง แล้วส่งข้อมูลสำคัญ เช่น ยอดคงเหลือในบัญชี ดอกเบี้ย เงินปันผล และรายได้จากการขายสินทรัพย์ เป็นรายปีไปยังหน่วยงานสรรพากรของประเทศตนเอง ซึ่งหน่วยงานสรรพากรจะดำเนินการแลกเปลี่ยนข้อมูลอัตโนมัติกับประเทศคู่สัญญาอีกทอดหนึ่ง

จีนเริ่มดำเนินการระบบ CRS อย่างเต็มรูปแบบตั้งแต่เดือนกันยายน ปี 2018 และแลกเปลี่ยนข้อมูลบัญชีการเงินของผู้อยู่อาศัยกับประเทศและเขตพื้นที่มากกว่า 100 แห่ง หลังจากที่มีการยื่นข้อมูลแล้ว หน่วยงานสรรพากรจะส่งแจ้งเตือนให้ผู้ใช้ให้คำอธิบายและชำระภาษีค้างตามข้อมูลของระบบ CRS เป็นต้น

CRS ดำเนินการได้อย่างมีประสิทธิภาพในระบบการเงินแบบดั้งเดิม แต่การซื้อขาย การแลกเปลี่ยน และการโอนสินทรัพย์ดิจิทัลส่วนใหญ่เกิดขึ้นนอกเหนือจากระบบบัญชีธนาคาร โดยเฉพาะการสร้างเครือข่ายการหมุนเวียนมูลค่าที่เป็นอิสระระหว่างแพลตฟอร์มการซื้อขายแบบศูนย์กลาง (Centralized Exchanges) กระเป๋าเงินแบบจัดเก็บ (Custodial Wallets) และการโอนบนบล็อกเชน ซึ่งทำให้การใช้ CRS อย่างเดียวไม่สามารถเจาะลึกได้เทียบเท่าเดิม ในขณะที่ CARF ช่วยเติมเต็มช่องว่างที่ CRS ไม่สามารถครอบคลุมได้ในโครงสร้างตลาดและบล็อกเชนของสินทรัพย์ดิจิทัล

ขณะที่ OECD เปิดตัว CARF ก็ได้ดำเนินการปรับปรุงระบบ CRS ครั้งแรกไปพร้อมกัน โดยด้านหนึ่งได้เพิ่มสินทรัพย์ทางการเงินรูปแบบใหม่ เช่น สินทรัพย์ดิจิทัลบางประเภทและสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) เข้ามาอยู่ภายใต้ขอบเขตของ CRS อีกด้านหนึ่งก็ได้ปรับเกณฑ์การรายงานเพื่อให้ครอบคลุมการลงทุนในสินทรัพย์ดิจิทัลผ่านทางสัญญาอนุพันธ์หรือสื่อกลางการลงทุน เพื่อป้องกันไม่ให้ตลาดใช้โครงสร้างของผลิตภัณฑ์เพื่อหลีกเลี่ยงการรายงานและแลกเปลี่ยนข้อมูล ในภาพรวมแล้ว CARF รับผิดชอบในมิติของธุรกรรมและการให้บริการในตลาดสินทรัพย์ดิจิทัลโดยตรง ในขณะที่ CRS ที่ได้รับการปรับปรุงยังคงรับผิดชอบในความเสี่ยงที่อาจเกิดขึ้นในระบบบัญชีทางการเงิน ทั้งสองระบบนี้ร่วมกันสร้างเป็นภาพที่สมบูรณ์ยิ่งขึ้นของการแลกเปลี่ยนข้อมูลแบบอัตโนมัติ

CARF ร่วมกับ CRS ที่ได้รับการแก้ไขคาดว่าจะเริ่มแลกเปลี่ยนข้อมูลข้ามพรมแดนแบบอัตโนมัติในช่วงต้นปี 2027 หลังจากที่รูปแบบการส่งข้อมูลทางเทคนิคและแนวทางการดำเนินการเสร็จสมบูรณ์ อย่างไรก็ตาม ก่อนหน้านี้หลายเขตอำนาจศาลจะเริ่มดำเนินการเก็บรวบรวมข้อมูลและการรายงานข้อมูลภายในประเทศก่อน เพื่อเตรียมความพร้อมของฐานข้อมูลสำหรับการแลกเปลี่ยนข้อมูลข้ามพรมแดนในลำดับถัดไป

ที่ระดับสหภาพยุโรป DAC8 ได้รับการอนุมัติจากประเทศสมาชิกในเดือนตุลาคม ปี 2023 และได้รับการเผยแพร่ในราชกิจจานุเบกษาอย่างเป็นทางการในเดือนเดียวกัน โดย DAC8 ถูกออกแบบให้ยึดตามมาตรฐานสากล CARF ของ OECD ซึ่งมีเป้าหมายเพื่อให้ข้อมูลผู้ใช้สินทรัพย์ดิจิทัลถูกส่งต่อระหว่างหน่วยงานสรรพากรของประเทศสมาชิกโดยอัตโนมัติ

แผ่นดินใหญ่จีนจะเข้าร่วมด้วยหรือไม่?

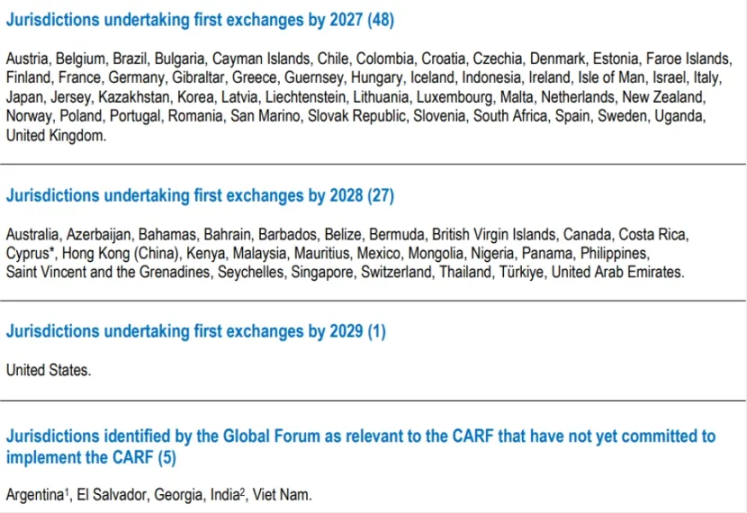

จนถึงต้นเดือนธันวาคม ปี 2025 ประเทศและเขตเศรษฐกิจทั่วโลก 76 แห่งได้ให้สัญญาจะนำกรอบการทำงาน CARF มาใช้ ประเทศสหราชอาณาจักรและสหภาพยุโรปจะเป็นผู้นำในการดำเนินการตามกรอบดังกล่าว (เริ่มเก็บข้อมูลในปี 2026 และแลกเปลี่ยนข้อมูลครั้งแรกในปี 2027) ตามด้วยสิงคโปร์ สหรัฐอาหรับเอมิเรตส์ และฮ่องกง จีน ซึ่งวางแผนจะเริ่มเก็บข้อมูลในปี 2027 และดำเนินการอย่างเต็มรูปแบบในปี 2028 ส่วนสวิตเซอร์แลนด์ได้เลื่อนกำหนดการดำเนินการไปเป็นปี 2027 และยังอยู่ระหว่างการประเมินอย่างระมัดระวังเกี่ยวกับคู่ค้าในการแลกเปลี่ยนข้อมูล ส่วนข้อเสนอของกรมสรรพากรสหรัฐอเมริกา (IRS) ในการเข้าร่วมกรอบการทำงาน CARF ยังอยู่ระหว่างการพิจารณาภายใน

นี่หมายความว่า จีนไม่อยู่ในรายชื่อการแลกเปลี่ยนข้อมูลในลำดับแรก และข้อมูล CARF จะไม่ถูกส่งต่อให้กับหน่วยงานสรรพากรของจีนโดยอัตโนมัติผ่านกลไก CARF

จีนได้พัฒนาระบบและประสบการณ์การบริหารจัดการที่มีความมั่นคงภายใต้ระบบแลกเปลี่ยนข้อมูลอัตโนมัติ (CRS) ซึ่งแสดงให้เห็นว่าจีนมีโครงสร้างพื้นฐานที่สามารถรองรับมาตรฐานสากลในด้านการออกแบบกฎหมาย แนวทางการตรวจสอบข้อมูล การบริหารจัดการข้อมูล และความปลอดภัยของข้อมูล เป็นต้น

ปัญหาหลักคือจุดยึดโยงด้านความสอดคล้องตามหลักเกณฑ์ของ CARF นั้นเน้นไปที่ผู้ให้บริการสินทรัพย์ดิจิทัลที่อยู่ภายใต้การกำกับดูแล ในขณะที่ทางการจีนแผ่นดินใหญ่ได้ใช้แนวทางการกำกับดูแลที่เข้มงวดต่อธุรกิจที่เกี่ยวข้องกับสกุลเงินดิจิทัลเป็นเวลานาน จนถึงขั้นห้ามอย่างเด็ดขาด ดังนั้นจึงไม่มีแพลตฟอร์มการซื้อขายที่ได้รับใบอนุญาตซึ่งสามารถถูกนำไปรวมอย่างเป็นระบบในกรอบ CARF ได้

การที่ฮ่องกงจะดำเนินการตาม CARF อาจส่งผลให้ผู้ให้บริการด้านสกุลเงินดิจิทัลในฮ่องกงต้องเพิ่มความเข้มงวดในการระบุสถานะความเป็นผู้อยู่อาศัยทางภาษีของลูกค้าและรายงานข้อมูลที่เกี่ยวข้อง แต่สิ่งนี้ไม่ได้หมายความโดยอัตโนมัติว่าข้อมูลดังกล่าวจะถูกส่งกลับไปยังหน่วยงานภาษีในแผ่นดินใหญ่โดยตรง ว่าจะมีการแลกเปลี่ยนข้อมูลข้ามพรมแดนหรือไม่นั้น ยังคงขึ้นอยู่กับว่าแผ่นดินใหญ่จะเลือกที่จะเข้าร่วมและจัดตั้งความสัมพันธ์ที่สามารถแลกเปลี่ยนข้อมูลกับเขตอำนาจศาลที่เกี่ยวข้องหรือไม่ รวมถึงการจัดเตรียมข้อตกลงเกี่ยวกับการจำกัดการใช้ข้อมูล การคุ้มครองความเป็นส่วนตัว และการเชื่อมต่อทางเทคโนโลยีระหว่างสองพื้นที่ด้วย

อย่างไรก็ตาม ยังต้องเน้นย้ำว่า การที่ยังไม่ได้เข้าร่วมก็ไม่ได้หมายความว่าจะสามารถละเลยได้ ข้อมูลภาษีข้ามพรมแดนยังคงสามารถถูกส่งต่อได้ผ่านทางการร้องขอเฉพาะกรณี การบังคับใช้กฎหมายร่วมกัน หรือวิธีการร่วมมืออื่น ๆ ภายใต้กรอบข้อตกลงภาษีระหว่างประเทศและระบบการจัดการภาษีระหว่างประเทศที่มีอยู่ แม้ว่าจะไม่ผ่านทางอัตโนมัติของ CARF ก็ตาม ทั้งนี้ เมื่อเขตอำนาจศาลหลัก ๆ ทั่วโลกเริ่มเก็บข้อมูลการซื้อขายและการโอนย้ายสินทรัพย์ดิจิทัลแบบเป็นระบบ หน่วยงานภาษีก็จะมีเบาะแสที่สมบูรณ์ยิ่งขึ้น และความสามารถในการระบุความเสี่ยงข้ามพรมแดนก็จะเพิ่มขึ้นพร้อมกันด้วย

สำหรับบุคคลและสถาบัน การเปลี่ยนแปลงที่เป็นจริงที่สุดคือ ตราบใดที่เส้นทางการดำเนินการหลักยังพึ่งพาแพลตฟอร์มการซื้อขายแบบศูนย์กลาง บริการด้านการจัดการสินทรัพย์ หรือช่องทางการแลกเปลี่ยนสกุลเงิน fiat ข้อมูลการซื้อขายจะถูกบันทึกและสามารถตรวจสอบย้อนกลับได้มากขึ้นเรื่อย ๆ ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบจะเปลี่ยนจากเหตุการณ์ที่เกิดขึ้นด้วยความน่าจะเป็นมาเป็นสิ่งที่เกิดขึ้นเป็นปกติในที่สุด