ปี 2025 ได้สิ้นสุดลงแล้ว ตลาดการเงินตลอดปีนี้อาจกล่าวได้ว่ามีทั้งผู้ที่ยินดีและผู้ที่เสียใจไปตามกัน

ดัชนีตลาดหุ้นทั่วโลกเกือบทำสถิติเพิ่มขึ้นมากที่สุดในรอบ 6 ปี เนื่องจากธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ย และการลงทุนใน AI ที่เพิ่มขึ้นอย่างมาก ขณะเดียวกันราคาทองคำเงินและแพลตินัมก็ทำสถิติสูงสุดตลอดกาล ซึ่งแสดงให้เห็นว่าสินทรัพย์แบบดั้งเดิมได้ผลตอบแทนที่น่าประทับใจ

แต่ตลาดคริปโตกลับกลายเป็นผู้สูญเสียรายใหญ่ที่สุดในงานเลี้ยงครั้งนี้ ราคาปิดของบิตคอยน์ในปี 2025 ต่ำกว่าจุดเริ่มต้นของปีนั้น ซึ่งเป็นครั้งแรกในประวัติศาสตร์ที่บิตคอยน์มีราคาลดลงในปีหลังจากเหตุการณ์ Halving บิตคอยน์ ซึ่งเคยถูกมองว่าเป็น "ทองคำดิจิทัล" กลับตกลงไปในรอบนี้ของการปรับตัวขึ้นของสินทรัพย์หลักต่างๆ

ความเห็นแย้งเกี่ยวกับโครงสร้างรอบเวลาในระยะยาวของบิตคอยน์ยังคงเพิ่มขึ้นต่อเนื่อง มีบางคนที่กล่าวว่าแนวคิดการลดครึ่งหนึ่งของบิตคอยน์ไม่ได้ผลแล้ว และรอบเวลา 4 ปีถูกทำลายไปแล้ว แต่ก็มีบางคนที่คิดว่าเป็นเพียงการปรับตัวชั่วคราวเท่านั้น และวัฏจักรขาขึ้นที่แท้จริงยังอยู่ข้างหน้า

เมื่อต้นปี 2026 ที่ผ่านมา ในขณะที่เราทักทายปีใหม่และส่งความปรารถนาดีให้กับทุกคนแล้ว ทีมงาน BlockBeats ก็อยากพูดคุยกับทุกท่านเกี่ยวกับนโยบายการเงินและเหตุการณ์ทางการเมืองที่สำคัญในปี 2026 ว่าแต่ละอย่างนั้นจะส่งผลต่ออุตสาหกรรมคริปโตอย่างไรบ้าง

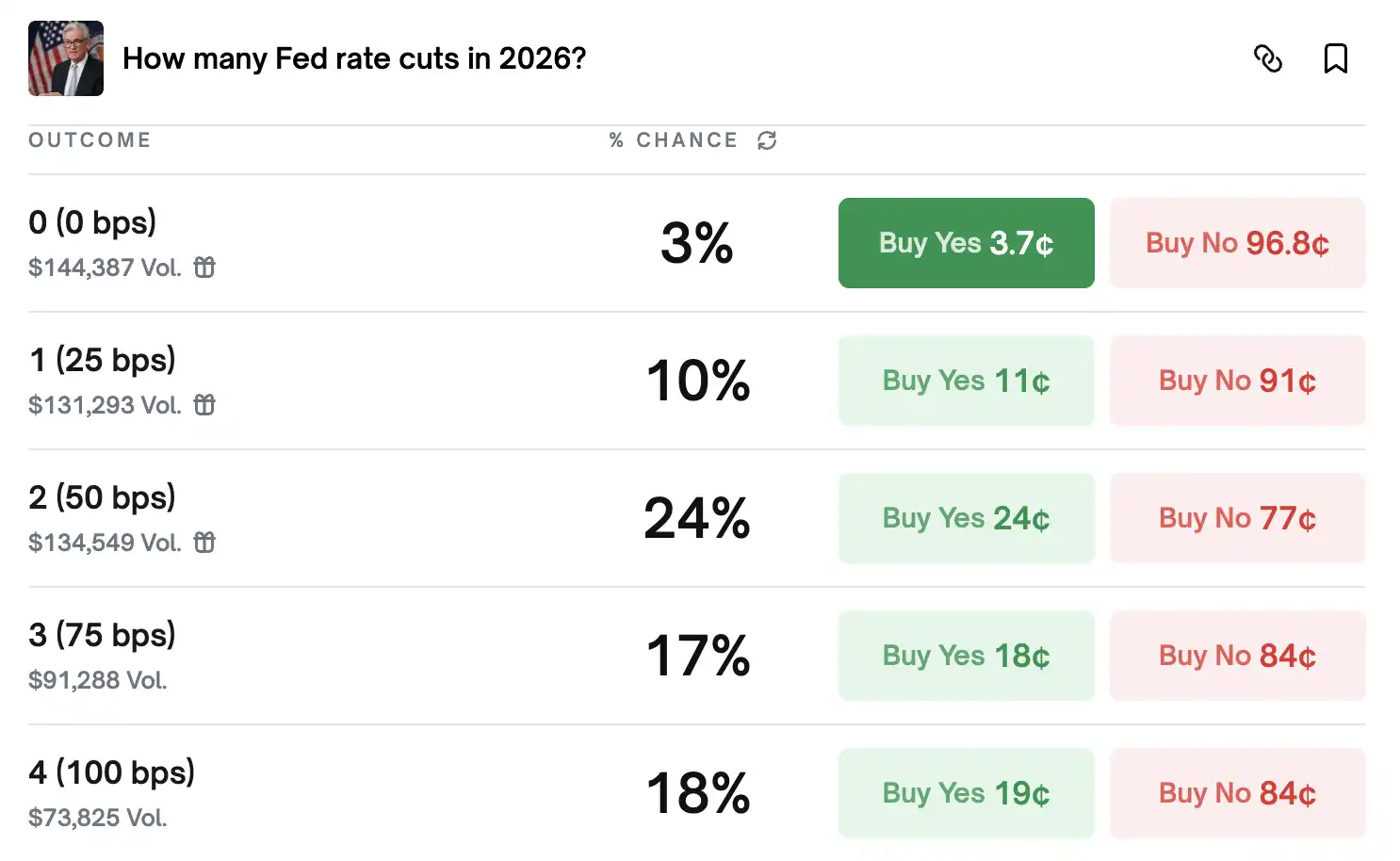

ตลาดคาดการณ์ว่าเฟดจะลดดอกเบี้ย 3 ครั้ง

หลังจากที่ธนาคารกลางสหรัฐฯ (เฟด) ประชุมครั้งสุดท้ายของปีและเผยแพร่แผนการคาดการณ์อัตราดอกเบี้ย ซึ่งมีแนวโน้มค่อนข้างระมัดระวัง โดยอาจปรับลดดอกเบี้ยเพียงครั้งเดียวในปี 2026 ซึ่งก็คือการปรับลดลง 25 จุดฐานเท่านั้น

อย่างไรก็ตาม สถาบันและนักเศรษฐศาสตร์ส่วนใหญ่คิดว่ามันไม่เลวร้ายเท่ากับที่คาดการณ์ไว้ เนื่องจากความกดดันทางการเมืองจากการเลือกตั้งกลางเทอมและโครงสร้างบุคลากรของธนาคารกลางสหรัฐฯ (เฟด) ที่เปลี่ยนแปลงไป พวกเขาเชื่อว่าเฟดอาจปรับลดอัตราดอกเบี้ยในปี 2026 มากกว่าที่ตลาดคาดการณ์ไว้ และจำนวนครั้งในการลดดอกเบี้ยในปี 2026 น่าจะอยู่ระหว่าง 2 ถึง 3 ครั้งค่อนข้างเหมาะสม

สถาบันขนาดใหญ่เช่น Goldman Sachs, Morgan Stanley และ Bank of America โดยพื้นฐานแล้วต่างคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 2 ครั้ง และอัตราดอกเบี้ยจะลดลงจากปัจจุบันที่ 3.50%-3.75% เหลือประมาณ 3%-3.25% ในขณะที่ Citigroup และ China Galaxy Securities มีความกล้าหาญมากกว่านั้น โดยพวกเขาเชื่อว่าจะมีการลดอัตราดอกเบี้ย 3 ครั้ง รวมกันทั้งหมด 75 จุดฐาน

ปัจจุบัน ตลาดที่มีการคาดการณ์จำนวนครั้งในการลดดอกเบี้ยในปี 2026 บน Polymarket นั้น มีความน่าจะเป็นสูงสุดที่จะมีการลดดอกเบี้ย 2 ครั้ง

ปัจจุบัน ตลาดที่มีการคาดการณ์จำนวนครั้งในการลดดอกเบี้ยในปี 2026 บน Polymarket นั้น มีความน่าจะเป็นสูงสุดที่จะมีการลดดอกเบี้ย 2 ครั้ง

ตลาดก็มีการวิเคราะห์มากมายเกี่ยวกับเดือนที่มีการลดอัตราดอกเบี้ยอย่างเฉพาะเจาะจงเช่นกัน

สำหรับผู้อยู่ในอำนาจ ดอกเบี้ยต่ำช่วยกระตุ้นเศรษฐกิจ ซึ่งจะช่วยเพิ่มโอกาสในการชนะการเลือกตั้ง ดังนั้น เพื่อให้เห็นผลของนโยบายก่อนการเลือกตั้งกลางสมัยในวันที่ 26 พฤศจิกายน ค.ศ. 2026 รัฐบาลทรัมป์จำเป็นต้องให้ธนาคารกลางสหรัฐ (เฟด) ลดอัตราดอกเบี้ยลงอย่างมากก่อนหน้านั้น เนื่องจากมีความล่าช้าในการส่งผ่านนโยบายการเงินไปสู่เศรษฐกิจจริง การลดดอกเบี้ยจึงต้องดำเนินการให้เสร็จสิ้นก่อนวันที่ 28 ตุลาคม ค.ศ. 2026 ดังนั้นการประชุมนโยบายการเงินในเดือนธันวาคมจึงสายเกินไปสำหรับการเลือกตั้ง

ดังนั้น สถาบันต่างๆ จึงคาดการณ์ว่าเวลาในการปรับลดอัตราดอกเบี้ยในปี 2026 จะเกิดขึ้นในช่วงครึ่งแรกของปี

ตัวอย่างเช่น นอมูระคาดการณ์เดือนที่เฉพาะเจาะจงไว้คือเดือนมิถุนายนและเดือนกันยายน โกลด์แมน แซคส์เชื่อว่าคือเดือนมีนาคมและเดือนมิถุนายน ส่วนซิตี้กรุ๊ปและรอยัลเดนแฮกคาดการณ์ช่วงเวลาไว้ที่เดือนมกราคม เดือนมีนาคม และเดือนกันยายน

ในตอนนี้ การลดดอกเบี้ยในเดือนมิถุนายนนั้นดูเหมือนจะเป็นความเห็นพ้องต้องกันอย่างกว้างขวาง เนื่องจากประธานาธิบดีคนใหม่ของธนาคารกลางสหรัฐฯ จะเป็นประธานในการประชุม FOMC ครั้งแรกในวันที่ 17-18 มิถุนายน ปี 2026 หน่วยงานต่างๆ คาดการณ์ว่ามีความเป็นไปได้สูงมากที่การประชุมครั้งนั้นจะประกาศลดดอกเบี้ย เนื่องจากประธานาธิบดีคนใหม่ต้องแสดงความจงรักภักดีต่อทำเนียบขาวของสหรัฐฯ

เฟดเริ่ม "ซื้อซื้อซื้อ" อีกครั้ง

หลังจากพูดถึงการลดดอกเบี้ยแล้ว ก็ยังมีอีกเรื่องสำคัญที่ธนาคารกลางสหรัฐ (เฟด) ทำในที่ประชุมครั้งสุดท้ายของปี 2025 นั่นคือการเปิดใช้กลไก "การซื้อสินทรัพย์เพื่อการบริหารจัดการเงินสำรอง" (RMP) เพื่อเริ่มซื้อพันธบัตรรัฐบาลสหรัฐอีกครั้ง

ตั้งแต่วันที่ 12 ธันวาคม 2025 ธนาคารกลางสหรัฐสาขาแอลเอ็มเอ็น (NY Fed) จะซื้อตราสารหนี้ระยะสั้นของรัฐบาลสหรัฐฯ ประมาณ 40,000 ล้านดอลลาร์ในทุกๆ เดือน ทางการอธิบายว่าเป็น "การดำเนินการเชิงเทคนิค" ซึ่งไม่ถือเป็นนโยบายการเงิน แต่เพื่อรักษาให้ระบบธนาคารมี "ฐานเงินเพียงพอ" และเตรียมพร้อมสำหรับช่วงยื่นภาษีในเดือนเมษายนปีหน้า ซึ่งช่วงนั้นเงินจะไหลออกจากธนาคารไปยังกระทรวงการคลัง

งบดุลของธนาคารกลางสหรัฐ (เฟด) อยู่ที่ประมาณ 6.54 ล้านล้านดอลลาร์ในขณะนี้ หากดำเนินการซื้อสินทรัพย์เดือนละ 4,000 ล้านดอลลาร์ไปจนถึงเดือนเมษายนปีหน้า จะเพิ่มสินทรัพย์ขึ้นประมาณ 1.6 แสนล้านดอลลาร์

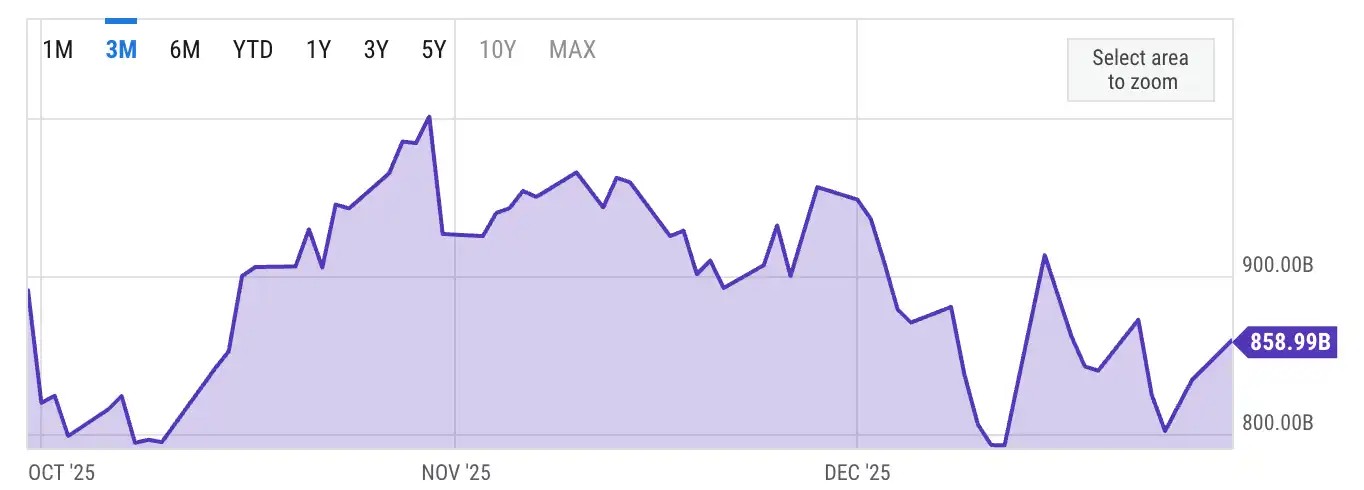

นอกจากการซื้อพันธบัตรรัฐบาลของธนาคารกลางสหรัฐฯ (FED) ยังมีข้อมูลอีกอย่างหนึ่งที่ควรติดตาม นั่นคือบัญชีทั่วไปของกระทรวงการคลังสหรัฐฯ (TGA) ซึ่งสามารถเข้าใจได้ว่าเป็นบัญชีเงินฝากออมทรัพย์ของรัฐบาลที่อยู่ใน FED

เมื่อครั้งที่รัฐบาลสหรัฐฯ ปิดทำการครั้งก่อนหน้านี้ ยอดคงเหลือของ TGA ได้แตะระดับสูงสุดที่ 959,000 ล้านดอลลาร์ โดยมีเงินสดจำนวนมากสะสมอยู่ในบัญชีคลังรัฐบาล

การเปลี่ยนแปลงยอดคงเหลือ TGA

ผ่านไปหนึ่งเดือนครึ่งแล้วนับตั้งแต่รัฐบาลสหรัฐฯ เปิดทำการอีกครั้ง และยอดคงเหลือของ TGA ปัจจุบันอยู่ที่ประมาณ 850,000 ล้านดอลลาร์ นั่นหมายความว่ามีการปล่อยเงินออกมาใช้จ่ายแล้ว 100,000 ล้านดอลลาร์ ซึ่งช่วยเพิ่มสภาพคล่องให้กับตลาดไม่น้อย

สิ่งสำคัญสำหรับตลาดสกุลเงินดิจิทัลคือ ความคล่องตัวโดยรวมนั้นเพิ่มขึ้นหรือลดลงอยู่จริงหรือไม่

ดังนั้น ด้วยมุมมองเชิงบวก การซื้อ RMP + การลดลงอย่างมากของ TGA + การปลดล็อกสิทธิประโยชน์ภาษีในรูปแบบใดรูปแบบหนึ่งในช่วงปลายปี 2026 ปัจจัยเหล่านี้เมื่อรวมกันอาจช่วยกระตุ้นสภาพคล่องระดับโลกอย่างมาก และช่วยสนับสนุนการฟื้นตัวของตลาดคริปโตนั่นเอง

ญี่ปุ่นทำไมถึงต้องขึ้นดอกเบี้ย?

หลังจากพูดถึงเฟดแล้ว ลองเปลี่ยนมุมมองไปยังญี่ปุ่นอีกฝั่งหนึ่งของมหาสมุทรแปซิฟิกกันบ้าง

รายงานการประชุมนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ในเดือนธันวาคมแสดงให้เห็นว่า คณะผู้กำหนดนโยบายกำลังพิจารณาถึงความจำเป็นในการปรับขึ้นดอกเบี้ยต่อไป บางส่วนยังเรียกร้องให้ดำเนินการ "อย่างทันเวลา" เพื่อควบคุมเงินเฟ้อ นอกจากนี้ ผลสำรวจของ Bloomberg แสดงให้เห็นว่า นักเศรษฐศาสตร์ส่วนใหญ่คาดการณ์ว่า BOJ อาจปรับขึ้นดอกเบี้ยอีกครั้งภายใน 6 เดือนข้างหน้า โดยส่วนใหญ่คาดว่าอัตราดอกเบี้ยจะสูงสุดที่ 1.25% ในรอบนี้ ขณะที่อดีตผู้บริหารระดับสูงของ BOJ อย่าง Hideo Hayakawa กล่าวว่า อัตราดอกเบี้ยอาจเพิ่มขึ้นถึง 1.50% ในช่วงต้นปี 2027

ทำไมญี่ปุ่นถึงขึ้นดอกเบี้ยในขณะที่ตลาดโลกต่างก็ลดดอกเบี้ยกันทั้งนั้น?

เรื่องนี้ต้องพูดถึงสถานการณ์ของญี่ปุ่นก่อน ในช่วงไม่กี่ทศวรรษที่ผ่านมา ญี่ปุ่นต่อสู้กับภาวะเงินฝืดมาตลอด อัตราดอกเบี้ยอยู่ใกล้ศูนย์หรือแม้แต่ติดลบมาเป็นเวลานาน แต่ตอนนี้สถานการณ์เปลี่ยนไปแล้ว ภาวะเงินเฟ้อเริ่มเกิดขึ้น ค่าจ้างก็เริ่มเพิ่มขึ้น และธนาคารกลางญี่ปุ่นก็มีโอกาสที่จะทำให้นโยบายการเงินกลับสู่ภาวะ "ปกติ" ได้ในที่สุด

ปัญหาคือญี่ปุ่นมีภาระหนี้สินจำนวนมาก โดยหนี้สาธารณะของญี่ปุ่นอยู่ที่ประมาณ 200% ของ GDP ขณะนี้อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นลดลงมาอยู่ที่ระดับก่อนปี 2008 ระดับหนี้สูงเช่นนี้ หากอัตราดอกเบี้ยเพิ่มขึ้นเร็วเกินไป ค่าใช้จ่ายดอกเบี้ยของรัฐบาลจะเพิ่มขึ้นอย่างรวดเร็ว ซึ่งตลาดพันธบัตรอาจรับมือไม่ไหว

สิ่งที่ยุ่งยากยิ่งกว่านั้นคือเยน ที่ก่อนการประชุม เยนได้ร่วงลงสู่ระดับต่ำสุดในรอบ 10 เดือน ใกล้แตะระดับ 1 ดอลลาร์สหรัฐต่อ 160 เยน ซึ่งครั้งสุดท้ายที่เยนอ่อนตัวถึงระดับนี้ รัฐบาลญี่ปุ่นได้แทรกแซงตลาดแลกเปลี่ยนโดยตรง ทั้งที่การเพิ่มอัตราดอกเบี้ยควรจะทำให้สกุลเงินแข็งค่า แต่เยนกลับอ่อนค่าลงต่อไปอีก

ข้อขัดแย้งหลักอยู่ตรงนี้: เศรษฐกิจญี่ปุ่นติดอยู่ในสถานการณ์ที่เลือกไม่ถูกว่าจะช่วยตลาดพันธบัตรหรือช่วยเยน ซึ่งทั้งสองอย่างไม่สามารถช่วยพร้อมกันได้ ธนาคารกลางญี่ปุ่นด้านหนึ่งกล่าวว่าต้องการปรับขึ้นดอกเบี้ยเพื่อควบคุมอัตราเงินเฟ้อ แต่ในอีกด้านหนึ่งยังต้องซื้อพันธบัตรรัฐบาลญี่ปุ่นเป็นจำนวนมากเพื่อประคับประคองตลาดพันธบัตร การปรับขึ้นดอกเบี้ยทำให้เยนแข็งค่าขึ้น แต่การซื้อพันธบัตรอย่างต่อเนื่องเพื่อเพิ่มสภาพคล่องก็เหมือนกับการตีตัวเองทั้งสองมือตีกันเอง

ขณะนี้อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นลดลงมาอยู่ในระดับเดียวกับก่อนปี 2551 แต่เยนเทียบกับดอลลาร์กลับอยู่ใกล้ระดับต่ำสุดในรอบ 35 ปี ดังนั้นจึงกล่าวได้ว่า ธนาคารกลางญี่ปุ่นแท้จริงแล้วกำลัง "แลกเปลี่ยนเยนเพื่อช่วยตลาดพันธบัตร"

ในขณะเดียวกัน การที่ญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยมีผลกระทบเชิงลบต่อตลาดสกุลเงินดิจิทัลอย่างชัดเจน โดยในอดีตทุกครั้งที่ญี่ปุ่นขึ้นดอกเบี้ย ตลาดสกุลเงินดิจิทัลก็มักจะร่วงลงอย่างรุนแรง สาเหตุนั้นเราได้อธิบายไว้ในบทความก่อนหน้านี้ทำไมญี่ปุ่นถึงขึ้นดอกเบี้ย แต่บิทคอยน์กลับพังลง?》、《จากดอกเบี้ยเยนเพิ่มขึ้นไปจนถึงการปิดเหมือง ทำไมบิตคอยน์ยังคงลดลงต่อไปอีก?ในเรื่องนี้เคยมีการอภิปรายใน "..." อย่างสั้นๆ ก็คือ วอลล์สตรีทและนักเก็งกำไรระดับโลกยืมเงินเยนจากญี่ปุ่นด้วยอัตราดอกเบี้ยที่ใกล้เคียงกับ 0% แล้วเปลี่ยนเป็นดอลลาร์สหรัฐเพื่อนำไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น บิตคอยน์และหุ้นอเมริกัน นั่นหมายความว่ามีคนยืมเงินคุณโดยไม่ต้องเสียดอกเบี้ยเลย เพื่อให้คุณไปซื้อสกุลเงินดิจิทัล คุณจะรู้สึกยังไงถ้าได้ยืมเงินฟรี? ด้วยวิธีนี้จึงมีเงินหลายล้านล้านดอลลาร์ถูกปล่อยออกไป

เมื่อญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยอย่างกะทันหัน ต้นทุนในการกู้เงินเยนของสถาบันเหล่านี้ก็เพิ่มขึ้น จึงต้องปิดสถานะการซื้อขาย ดังนั้นจึงต้องขายสินทรัพย์ที่มีความเสี่ยงที่ถืออยู่ รวมถึงบิตคอยน์ เพื่อเปลี่ยนกลับเป็นเงินเยนเพื่อชำระหนี้

แล้วในปีใหม่นี้ หากญี่ปุ่นปรับขึ้นดอกเบี้ย จะมีการซ้ำรอยการปรับตัวลดลงแบบเดิมอีกหรือไม่นั้น ทีมบรรณาธิการของ Lune คิดว่าไม่จำเป็นต้องเป็นเช่นนั้น เนื่องจากมีหลายเหตุผลดังนี้

ประการแรกคือ ตลาดมีการคาดการณ์เกี่ยวกับการปรับขึ้นดอกเบี้ยของญี่ปุ่นอยู่แล้ว ดังนั้นการปรับขึ้นดอกเบี้ยของญี่ปุ่นในปีใหม่นี้จะไม่เกิดขึ้นแบบกระทันหันเหมือนเดิม ตลาดเริ่มให้ความสำคัญกับปัจจัยนี้ และเริ่มมีการพูดถึงมานานกว่าหลายเดือน นักลงทุนที่ต้องการปรับพอร์ตจึงได้ปรับตัวไปก่อนแล้ว ไม่ใช่เกิดความล้าหลังเหมือนปีที่แล้วอีกต่อไป

ประการที่สองคือ อย่างที่กล่าวไปข้างต้น ธนาคารกลางสหรัฐ (เฟด) กำลังลดอัตราดอกเบี้ยอีกฝั่งหนึ่ง หากเฟดลดดอกเบี้ย 2-3 ครั้งในปี 2026 ความแตกต่างของอัตราดอกเบี้ยระหว่างสหรัฐและญี่ปุ่นจะลดลง และความน่าสนใจของการทำ Carry Trade อยู่ในแนวโน้มลดลงอยู่แล้ว ดังนั้นการที่ญี่ปุ่นเพิ่มดอกเบี้ย 0.25% อาจมีผลกระทบไม่มากนัก

ประการที่สาม ทิศทางของสภาพคล่องโดยรวมมีความสำคัญมากยิ่งขึ้น ซึ่งก็คือสิ่งที่กล่าวไว้ก่อนหน้านี้ คือการเปลี่ยนผ่านของธนาคารกลางสหรัฐ (Fed) การซื้อพันธบัตรรัฐบาลโดย RMP บัญชี TGA อาจยังคงปล่อยสภาพคล่องออกมาต่อไป รวมไปถึงผลประโยชน์จากภาษีศุลกากรอีกด้วย อย่างที่ทราบกันดีว่าไม่มีใครต้องการจะเพิ่มข้อมูลทางเศรษฐกิจก่อนการเลือกตั้งกลางเทอมมากไปกว่าทรัมป์ หากสหรัฐฯ เปิดก๊อกน้ำให้สภาพคล่องไหลออกมาอย่างมาก ผลกระทบจากการหดตัวของญี่ปุ่นอาจถูกชดเชยไปส่วนใหญ่

แน่นอนว่าการแกว่งตัวในระยะสั้นย่อมเกิดขึ้นอยู่ดี หากธนาคารกลางญี่ปุ่นเร่งขึ้นดอกเบี้ยอย่างกะทันหัน หรือธนาคารกลางสหรัฐฯ ปรับลดดอกเบี้ยไม่ได้รุนแรงเท่าที่คาดการณ์ไว้ ก็ยังมีความเป็นไปได้ที่ตลาดจะเกิดความวิตกกังวลในระยะสั้น แต่ในภาพรวมระยะกลางถึงยาว ทิศทางของสภาพคล่องโลกคือตัวแปรหลักที่กำหนดตลาดสกุลเงินดิจิทัลทั่วโลก

หากพรรคเดโมแครตชนะการเลือกตั้งช่วงครึ่งวาระจะเกิดอะไรขึ้น?

แม้ว่าเราจะพูดถึงนโยบายการเงินกันมาเยอะแล้ว แต่ในความเป็นจริงแล้วปัจจัยที่มีอิทธิพลโดยตรงต่ออุตสาหกรรมคริปโตมากกว่านั้นในปี 2026 คือการเลือกตั้งกลางเทอมของสหรัฐอเมริกาในเดือนพฤศจิกายน

ทรัมป์และเลขาธิการคลังของเขานิลสัน รู้ดีว่าหากพรรครีพับลิกันต้องการรักษาที่นั่งในสภาคองเกรสไว้ในการเลือกตั้งกลางวาระนั้น ชาวอเมริกันต้องรู้สึกได้ถึงประโยชน์ทางเศรษฐกิจที่ชัดเจนก่อนการเลือกตั้ง นี่จึงเป็นเหตุผลที่พวกเขาเร่งดำเนินนโยบายต่างๆ เช่น การลดอัตราดอกเบี้ยและการให้ผลประโยชน์จากการเก็บภาษีนำเข้า เพื่อกระตุ้นเศรษฐกิจก่อนการเลือกตั้งกลางวาระ

ในตอนนี้มองดูแล้วพรรคเดโมแครตยังคงมีความได้เปรียบอยู่ ผลการเลือกตั้งท้องถิ่นในช่วงสองเดือนที่ผ่านมาเปรียบเสมือนการฉีดยากระตุ้นให้กับพรรคเดโมแครต พวกเขาสามารถคว้าชัยชนะในหลายการเลือกตั้งสำคัญ เช่น การเลือกตั้งนายกเทศมนตรีนครนิวยอร์ก ผู้ว่าการรัฐนิวเจอร์ซีย์ และผู้ว่าการรัฐเวอร์จิเนีย รวมถึงยังสามารถทำลายกำแพงที่เคยถือว่าแข็งแกร่งในบางรัฐอนุรักษ์นิยมด้วย

ตัวอย่างเช่น เขตเลือกตั้งอนุรักษ์นิยมในรัฐจอร์เจียที่เปลี่ยนสีเป็นสีน้ำเงินอย่างไม่น่าเชื่อ ถึงแม้ในเลือกตั้งประธานาธิบดีปีที่แล้ว ทรัมป์จะชนะที่นี่ด้วยคะแนนเสียงเกินกว่า 12% หรือแม้แต่การเลือกตั้งนายกเทศมนตรีไมอามี่ ที่พรรคเดโมแครตชนะเป็นครั้งแรกในรอบ 30 ปี แม้แต่รัฐทีนีซี่ที่ถือเป็นรัฐสีแดงลึก พรรครีพับลิกันก็ชนะด้วยคะแนนเพียง 8% ซึ่งในอดีตหากไม่ชนะเกิน 20% ก็ถือว่าไม่ดีพอ การชนะเลือกตั้งระดับท้องถิ่นนั้นไม่ใช่เรื่องบังเอิญ แต่สะท้อนให้เห็นว่าผู้มีสิทธิ์เลือกตั้งยังคงไม่พอใจกับสถานการณ์เศรษฐกิจ หากแนวโน้มนี้ยังคงดำเนินต่อไปในปีหน้า พรรครีพับลิกันก็มีโอกาสสูญเสียการควบคุมสภาผู้แทนราษฎรจริงๆ

ประธานสภาผู้แทนราษฎรคนก่อนหน้า แนนซี เพโลซี แสดงความมั่นใจอย่างมากในการให้สัมภาษณ์เมื่อเร็ว ๆ นี้ โดยคาดการณ์ว่าพรรคเดโมแครตจะสามารถกลับคืนสู่เส้นทางสภานิติในปี 2026 ได้อีกครั้ง ขณะนี้ทั่วทั้งพรรคเดโมแครตกำลังมีความรู้สึกมั่นใจและมองโลกในแง่ดีอย่างกว้างขวาง

ในขณะที่พรรครีพับลิกันนั้นกำลังเผชิญกับความท้าทายมากมาย:

แม้ว่ารัฐบาลทรัมป์จะเริ่มปรับนโยบายภาษีและผลักดันให้ลดดอกเบี้ยในตอนนี้ ก็ยังยากที่จะเห็นผลลัพธ์ในระยะสั้น ขณะเดียวกัน การเลือกตั้งสภาคองเกรสกลางวาระจะมีขึ้นในเดือนพฤศจิกายน และหากนับย้อนกลับไปอีกไม่กี่เดือนเพื่อพิจารณาระยะเวลาการส่งผ่านนโยบายแล้ว ช่วงเวลาที่เหลือให้ทรัมป์ก็เริ่มคับขันแล้ว

ทรัมป์ยังคงเรียกร้องอย่างต่อเนื่องให้พรรครีพับลิกันในวุฒิสภาเพิกถอนระบบ "ฟิลิบส์" ซึ่งเป็นระบบที่อนุญาตให้วุฒิสมาชิกสามารถพูดต่อเนื่องกันเพื่อเลื่อนหรือปิดกั้นการลงมติของกฎหมายใด ๆ ได้ ทรัมป์ต้องการใช้วิธีนี้เพื่อทั้งเร่งรัดการดำเนินนโยบายของเขาอย่างรวดเร็ว และป้องกันไม่ให้พรรคเดโมแครตขัดขวางจนเกิดภาวะรัฐบาลปิดตัวอีกครั้งในวันที่ 30 มกราคม อย่างไรก็ตาม ยังมีเสียงคัดค้านจากภายในพรรคจำนวนมาก เนื่องจากวุฒิสมาชิกพรรครีพับลิกันหลายคนกังวลว่าหากเปิดทางให้กับกติกานี้ อนาคตเมื่อพรรคเดโมแครตเป็นฝ่าย 다수 พวกเขาจะเลียนแบบพฤติกรรมของทรัมป์ได้เช่นกัน

แม้จะเพิ่งเริ่มต้นปี 2026 ก็ตาม แต่ก็ยังเร็วเกินไปที่จะตัดสินผลการเลือกตั้งกลางวาระ เนื่องจากมีปัจจัยที่เปลี่ยนแปลงได้มาก อย่างไรก็ตาม มีบางประเด็นที่สามารถยืนยันได้ คือ เพื่อรักษาตำแหน่งในสภาคองเกรส ทรัมป์จะใช้ทุกมาตรการที่มีอยู่ ไม่ว่าจะเป็นการลดอัตราดอกเบี้ย การกระตุ้นเศรษฐกิจด้วยการคลัง หรือผลประโยชน์จากการเก็บภาษีศุลกากร ทุกสิ่งที่สามารถนำมาใช้ได้จะถูกนำมาใช้ และในระยะสั้นนี้จะเป็นผลดีต่อสินทรัพย์ที่มีความเสี่ยง รวมถึงสกุลเงินดิจิทัลด้วย

ดังนั้นจากมุมมองการลงทุน ทีมบรรณาธิการของ Lüdòng คิดว่า ช่วงครึ่งปีแรกของปี 2026 อาจยังมีโอกาสในการดำเนินการและช่วงเวลาที่เหมาะสมอีกมาก แต่เมื่อเข้าสู่ครึ่งปีหลัง ความไม่แน่นอนจะเพิ่มขึ้นอย่างรวดเร็วเมื่อการเลือกตั้งกลางเทอมเข้ามาใกล้ หากผลสำรวจความคิดเห็นแสดงให้เห็นว่าพรรคเดโมแครตมีแนวโน้มขึ้นนำ ตลาดอาจกำหนดราคาล่วงหน้าสำหรับการคาดการณ์นี้ ซึ่งอุตสาหกรรมคริปโตก็อาจเผชิญแรงกดดันในการปรับตัวตามไปด้วย