ผู้แต่งต้นฉบับ: RockFlow

แหล่งที่มา:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

เน้นประเด็นหลัก

① ในช่วง 20 ปีที่ผ่านมา อินเทอร์เน็ตได้เปลี่ยนแปลงโลก แต่ก็ทำให้นักลงทุนติดอยู่ในกับดักของ "บิตกินอะตอม" (Bit eats Atom) อย่างยาวนาน โลหะมีค่าถูกมองว่าเป็น "อุตสาหกรรมดั้งเดิม" อย่างแน่นอน แต่ในปี 2026 โลหะอุตสาหกรรมไม่ใช่แค่หุ้นที่ขึ้นลงตามวัฏจักรอีกต่อไป แต่กลายเป็นเป้าหมายการลงทุนที่ได้รับประโยชน์แรกสุดจากฐานรากทางกายภาพของ AI แทน

② เราอยู่ในจุดเปลี่ยนที่สำคัญของการโยกย้ายพลังงานในวงกว้าง: ทองแดงซึ่งเป็นหลอดเลือดของพลังการคำนวณกำลังเผชิญกับภาวะหดตัวของคุณภาพ อลูมิเนียมซึ่งเป็น "พลังงานไฟฟ้าในรูปของของแข็ง" กำลังได้รับส่วนต่างราคาอย่างเต็มที่ ดีบุกกำลังกลายเป็นภาษีเงียบที่เกิดจากการย่อขนาดของชิปเซมิคอนดักเตอร์ ในขณะที่นิกเกิลกลับมามีสิทธิ์ในการประเมินราคาอีกครั้งจากการกลับมาของแบตเตอรี่นิกเกิลสูง ปรากฏการณ์ "พายุสมบูรณ์แบบ" ทั้งด้านอุปสงค์และอุปทานได้เกิดขึ้นแล้ว ความล่าช้าในการผลิตที่เกิดจากช่องว่างการลงทุนที่ขาดหายไปเป็นเวลาทศวรรษ กำลังทำให้ทรัพยากรแร่ธาตุที่มีอยู่เดิมมีคุณค่าเพิ่มมากขึ้น

③ ในปี 2026 จุดสำคัญของการลงทุนในโลหะมีค่าจะไม่ใช่การเดิมพันความแตกต่างของราคาในช่วงเวลาอีกต่อไป แต่จะเป็นการจับจองทรัพยากรที่มีอย่างจำกัดแทน บริษัทฟรีพอร์ต-แมคโมแรน (FCX) ใช้จุดต้นทุนที่ต่ำสุดเป็นตัวชี้วัดในการเปรียบเทียบกับบริษัทพลังงานยักษ์ใหญ่ในยุคก่อน ส่วนบริษัทอเมริกันอัลลอย (AA) ได้ประโยชน์สูงสุดจากการทำอัตราแลกเปลี่ยนพลังงาน ในบริบทที่ความน่าเชื่อถือของดอลลาร์มีความผันผวน การลงทุนอย่างหนักในโลกทางกายภาพและกอดกับโลหะมีค่านั้น ไม่เพียงแต่เป็นทางเลือกที่จำเป็นสำหรับการป้องกันความเสี่ยงของสินทรัพย์เท่านั้น แต่ยังเป็นบัตรผ่านทางเข้าสู่การเปลี่ยนแปลงของ AI อีกด้วย

ในเรื่องราวตลอดสองทศวรรษที่ผ่านมา นักลงทุนส่วนใหญ่ต่างหลงใหลในภาพลวงตาที่ว่า "บิต" กำลังกลืนกิน "อะตอม" พวกเขาเชื่อมั่นอย่างมั่นคงว่าซอฟต์แวร์สามารถกำหนดทุกอย่างได้ และอัลกอริทึมเพียงอย่างเดียวสามารถสร้างโลกใหม่ขึ้นมาได้

อย่างไรก็ตาม เมื่อมองจากมุมมองปี 2026 ความเป็นจริงได้ทำให้นักลงทุนจำนวนมากตระหนักอีกครั้งว่า จุดสิ้นสุดของ AI ไม่ใช่แค่เพียงโค้ด แต่คือพลังงานไฟฟ้า และจุดสิ้นสุดของพลังงานไฟฟ้าไม่ใช่เพียงพลังงาน แต่ยังรวมถึงโลหะอุตสาหกรรมต่างๆ เช่น ทองแดง อลูมิเนียม ตะกั่ว และนิกเกิลอีกด้วย

เมื่อการแข่งขันด้านพลังการคำนวณของบริษัทยักษ์ใหญ่ด้านเทคโนโลยีเข้าสู่จุดเดือด วัตถุดิบเช่น ทองแดง อัลูมิเนียม ตะกั่ว และนิกเกิล กำลังเริ่มต้นการประเมินค่าที่ล่าช้าอย่างเงียบๆ เราไม่ได้กำลังเผชิญกับเพียงแค่รอบการพุ่งขึ้นของโลหะมีค่าอีกรอบเท่านั้น แต่ยังเป็นการต่อสู้เพื่อแย่งชิงอำนาจกำหนดราคาของโลหะอุตสาหกรรมอีกด้วย

ในบทความนี้ ทีมงานวิจัยและลงทุนของ RockFlow จะอธิบายกลยุทธ์การจัดสรรโลหะมีค่าในปี 2026 สำหรับนักลงทุนในตลาดหุ้นสหรัฐฯ จากมุมมองต่างๆ เช่น การเปลี่ยนแปลงรูปแบบของโลหะมีค่า การประเมินมูลค่าลึกของทองแดงอลูมิเนียมสังกะสีและนิกเกิล รวมถึงการวิเคราะห์หลายมิติของบริษัทยักษ์ใหญ่ในอุตสาหกรรมโลหะมีค่าเป็นต้น

1. การสแกนลึกเกี่ยวกับโลหะมีค่า 4 ประเภทหลัก: การค้นหา Alpha ทางกายภาพในยุค AI

ตลอดช่วงเวลานาน โลหะมีค่าถูกมองว่าเป็น "อุตสาหกรรมดั้งเดิม" ตลาดมักจะจดจ่อกับอัตราการเริ่มก่อสร้างอสังหาริมทรัพย์ ความเร็วในการพัฒนาโครงสร้างพื้นฐาน และปริมาณการส่งมอบเครื่องใช้ไฟฟ้าเพื่อคาดการณ์ความต้องการย้อนกลับ

แต่ในปี 2026 แผนที่เก่าจะไม่สามารถช่วยค้นหาเส้นทางใหม่ได้อีกแล้ว เราอยู่ในยุคของการเปลี่ยนผ่านด้าน "พลังงาน" ครั้งใหญ่: จากพลังงานเคมีที่มีพื้นฐานเป็น "โมเลกุล" (คาร์บอน ไฮโดรเจน) ไปสู่พลังงาน "ฟิสิกส์" ที่มีพื้นฐานเป็น "อะตอม" (ทองแดง อลูมิเนียม ตะกั่ว นิกเกิล)

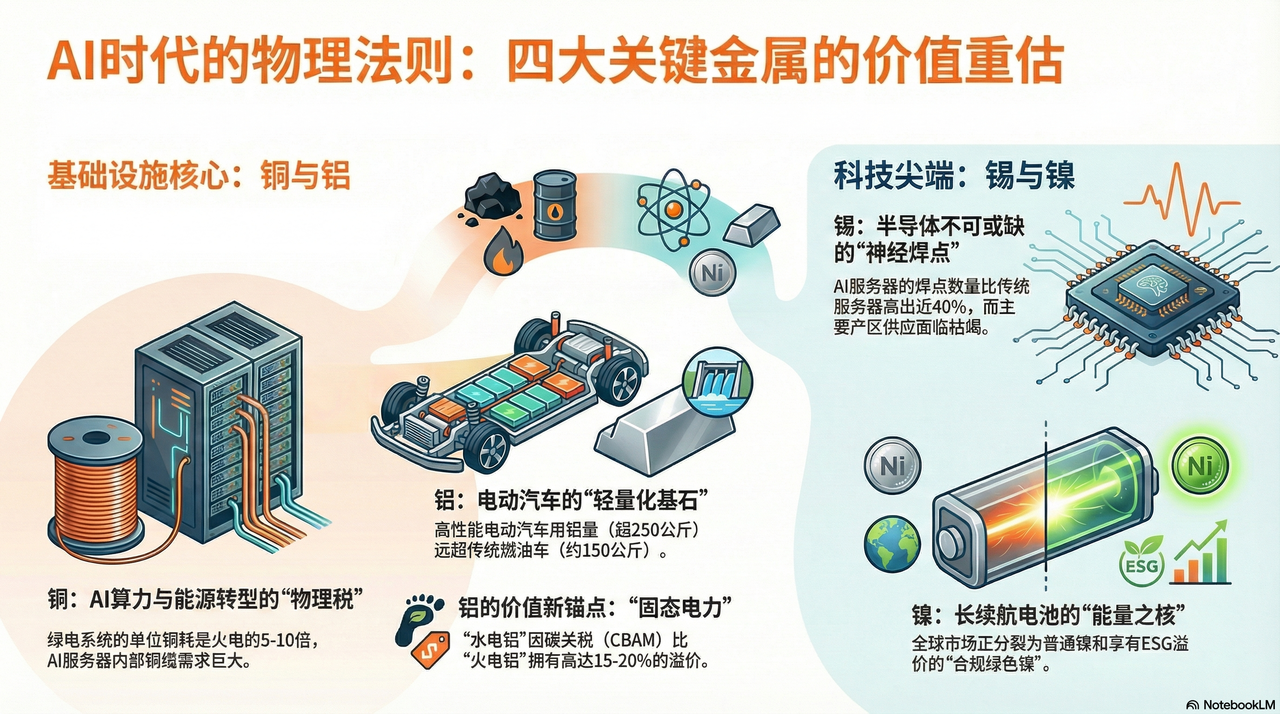

หากพูดว่าทองแดงคือ "หลอดเลือด" ที่ไม่สามารถแทนที่ได้ในกระบวนการย้ายถิ่นฐานครั้งนี้ อลูมิเนียม ตะกั่ว และนิกเกิลก็เปรียบเสมือนกระดูก ระบบประสาท และหัวใจของระบบอุตสาหกรรมสมัยใหม่ ตามลำดับ

ทองแดง: ภาษีฐานทางกายภาพของ AI และการเปลี่ยนผ่านด้านพลังงาน

หากในปี 2024 และ 2025 ทุกคนกำลังแย่งชิง GPU แล้ว ในปี 2026 บริษัทยักษ์ใหญ่ทั่วโลกจะเริ่มแย่งชิงส่วนแบ่งเหมืองแร่ทองแดงกันแทน

วงจรการพัฒนาเหมืองแร่ทองแดงมีระยะเวลาประมาณ 10-15 ปี ในปัจจุบันเหมืองแร่ทองแดงหลักของโลก เช่น เหมืองเอสคอนดิดา (Escondida) ในชิลี กำลังเผชิญกับการลดลงของค่าความเข้มข้นของแร่ซึ่งหลีกเลี่ยงไม่ได้ เมื่อ 20 ปีก่อน การขุดแร่หนึ่งตันสามารถผลิตทองแดงได้ 10 กิโลกรัม แต่ในปัจจุบันผลิตได้เพียง 4 กิโลกรัมเท่านั้น นี่หมายความว่า บริษัทเหมืองแร่ต้องขุดหินเพิ่มขึ้นเป็นสองเท่าเพื่อรักษาปริมาณการผลิตเอาไว้ ซึ่งเป็นภาวะเงินฝืดในระดับทางกายภาพที่แก้ไขไม่ได้

หากน้ำมันดิบคือเลือดของยุคอุตสาหกรรม ทองแดงก็คือเส้นประสาทและหลอดเลือดของยุคดิจิทัล มันคือพาหนะเพียงชนิดเดียวที่มีความเป็นไปได้ในระดับใหญ่ ทั้งในแง่ของต้นทุนและคุณสมบัติการนำไฟฟ้า ซึ่งกำลังกลายเป็นข้อจำกัดที่หลีกเลี่ยงไม่ได้สำหรับการปฏิวัติพลังงานใหม่และการคำนวณด้วยปัญญาประดิษฐ์

ในอดีตตลาดมองว่าศูนย์ข้อมูลกำลังเข้าสู่ยุค "ไฟเบอร์เข้ามา ทองแดงถอยไป" ซึ่งเชื่อว่าการส่งสัญญาณในระยะไกลจะต้องแทนที่สายทองแดง แต่เมื่อต้องเผชิญกับสถาปัตยกรรมของ NVIDIA Blackwell (GB200) หรือแม้แต่สถาปัตยกรรมในอนาคต กฎทางฟิสิกส์เริ่มแสดงอำนาจของมันอีกครั้ง

เพื่อเพิ่มความเร็วในการตอบสนองสูงสุดและลดการใช้พลังงานในการระบายความร้อน กล่องเซิร์ฟเวอร์จึงกลับมาใช้ DAC (Direct Attach Copper) ซึ่งเป็นสายทองแดงแบบต่อตรงในวงกว้างอีกครั้ง เนื่องจากความล่าช้าและการใช้พลังงานที่เกิดจากการแปลงสัญญาณแสง-ไฟฟ้า ได้กลายเป็นข้อจำกัดสำหรับการอนุมานของ AI ในระยะทางสั้นๆ ภายในแต่ละยูนิต GB200 NVL72 ความยาวของสายทองแดงที่ใช้ในการเชื่อมต่อภายในสามารถยาวได้หลายไมล์

นี่หมายความว่า ทุกครั้งที่บริษัทยักษ์ใหญ่ด้านเทคโนโลยีซื้อชิปที่มีประสิทธิภาพสูงหนึ่งชิ้น พวกเขาไม่เพียงแต่จ่ายเงินให้กับบริษัทเนวเวดา (NVIDIA) แต่ยังต้องจ่ายภาษี "ฐานรากทางกายภาพ" ให้กับเจ้าของเหมืองแร่ทองแดงทั่วโลกด้วย ยิ่งพลังการคำนวณมีความแข็งแกร่งมากขึ้นเท่าไร ปรากฏการณ์ "ผลลัพธ์หลุมดำ" ของทองแดงก็จะยิ่งเด่นชัดขึ้นเท่านั้น

อลูมิเนียม: "พลังงานไฟฟ้าในรูปของแข็ง" และส่วนต่างของโครงสร้างในยุคลดคาร์บอน

หากความต้องการทองแดงมีต้นกำเนิดจากคุณสมบัติการนำไฟฟ้า ตรรกะการเติบโตของอลูมิเนียมนั้นก็มีรากฐานอยู่ที่คุณสมบัติสองประการของมัน ได้แก่ "พื้นฐานในการลดน้ำหนัก" และ "ตัวกลางพลังงาน"

ภายใต้เรื่องราวการลดคาร์บอนระดับโลกในปี 2026 ความต้องการอลูมิเนียมได้เปลี่ยนแปลงไปอย่างสิ้นเชิงจากอสังหาริมทรัพย์ รถยนต์ไฟฟ้า (EV) กำลังเผชิญกับการปฏิวัติแบบองค์รวมด้วยอลูมิเนียม เพื่อชดเชยน้ำหนักแบตเตอรี่ที่มากและเพิ่มระยะการขับเคลื่อน

ตามข้อมูลที่เกี่ยวข้อง รถยนต์ที่ใช้เชื้อเพลิงแบบดั้งเดิมมีปริมาณอลูมิเนียมที่ใช้ต่อคันประมาณ 150 กิโลกรัม ในขณะที่รถยนต์ไฟฟ้าประสิทธิภาพสูงมีการใช้อลูมิเนียมมากกว่า 250 กิโลกรัม โดยเฉพาะเทคโนโลยี "การหล่อขึ้นรูปแบบอินทีเกรต" ที่เทสลาเป็นผู้นำ ซึ่งรวมชิ้นส่วนเหล็กจำนวนมากของตัวถังรถให้เป็นชิ้นเดียวขนาดใหญ่จากอลูมิเนียมอัลลอยด์ นี่ไม่เพียงแต่เป็นความก้าวหน้าด้านกระบวนการผลิตเท่านั้น แต่ยังเป็นการแทนที่อลูมิเนียมเข้ามาแทนที่เหล็กในมิติใหม่ ถึงปี 2026 ปริมาณความต้องการอลูมิเนียมเพิ่มขึ้นในอุตสาหกรรมยานยนต์เพียงอย่างเดียวก็เพียงพอที่จะชดเชยการลดลงของอุตสาหกรรมก่อสร้างแบบดั้งเดิมได้แล้ว

ในด้านอุปทาน การผลิตอลูมิเนียมเป็นกระบวนการที่ใช้พลังงานไฟฟ้าอย่างมาก โดยการผลิตอลูมิเนียมหนึ่งตันต้องใช้พลังงานไฟฟ้าประมาณ 14,000 หน่วย ดังนั้นอลูมิเนียมจึงมักถูกเรียกว่า "พลังงานไฟฟ้าในรูปของของแข็ง"

ในปี 2026 ราคาน้ำมันไฟฟ้าทั่วโลกมีความผันผวนอย่างรุนแรงจากปัจจัยด้านภูมิศาสตร์และการเปลี่ยนผ่านทางพลังงาน ในช่วงเวลานี้ บริษัทอลูมิเนียมที่มีพลังงานสะอาดอิสระ (เช่น พลังงานน้ำ) อย่างบริษัทอลูมิเนียมอเมริกัน (AA) ได้สร้างกำแพงป้องกันที่น่ากลัวขึ้นมา ในบริบทที่ภาษีคาร์บอน (CBAM) ถูกนำมาใช้อย่างเป็นทางการ อลูมิเนียมที่ผลิตจากพลังงานน้ำไฟฟ้า (Hydro Aluminum) ตันละหนึ่งตันมีมูลค่าสูงกว่าอลูมิเนียมที่ผลิตจากพลังงานไฟฟ้าถ่านหิน (Thermal Aluminum) ประมาณ 15-20%

การเพิ่มขึ้นของราคาอลูมิเนียมนั้น แท้จริงแล้วคือการชดเชยต้นทุนหลังจากพลังงานถูกต้นที่ถูกทั่วโลกหายไป

สังกะสี: "ปลายประสาท" ที่อยู่เบื้องหลังยุคทองของอุตสาหกรรมกึ่งตัวนำ

หากทองแดงคือหลอดเลือด ตะกั่วก็คือจุดเชื่อมต่อประสาทในโลกอิเล็กทรอนิกส์ มันคือ "กาว" ที่ขาดไม่ได้สำหรับชิ้นส่วนอิเล็กทรอนิกส์ทุกชิ้น คุณสมบัตินี้ทำให้มันได้รับประโยชน์โดยตรงจากวงจรเซมิคอนดักเตอร์

50% ของสังกะสีทั่วโลกถูกใช้ในด้านอิเล็กทรอนิกส์สำหรับการเชื่อมด้วยสารละลายเชื่อม (solder) ในปี 2026 ซึ่งถือเป็นปีแห่งการอนุมานด้วยปัญญาประดิษฐ์ (AI Inference) ความซับซ้อนของสถาปัตยกรรมฮาร์ดแวร์ได้ก่อให้เกิดการเพิ่มขึ้นของปริมาณการใช้สังกะสีอีกครั้งหนึ่ง ยกตัวอย่างเช่น เซิร์ฟเวอร์ประสิทธิภาพสูง สถาปัตยกรรม Blackwell ของบริษัทเนวเวดา (NVIDIA) ได้ใช้เทคโนโลยีการบรรจุชิปเล็ต (Chiplet) ซึ่งทำให้ความหนาแน่นของจุดเชื่อมต่อทางตรรกะของหน่วยประมวลผลเดี่ยวเพิ่มขึ้นอย่างรวดเร็วในอัตราทวีคูณ

จากการสำรวจพบว่าจำนวนรอยประสานที่เชื่อมด้วยการประสานโลหะภายในเซิร์ฟเวอร์ AI มีจำนวนมากกว่าเซิร์ฟเวอร์ทั่วไปถึง 40% นั่นหมายความว่า ไม่ว่าสถาปัตยกรรมพื้นฐานจะพัฒนาไปมากเพียงใด ตราบใดที่การย้ายตัวของอิเล็กตรอนยังเกิดขึ้นอยู่ ตะกั่วก็ยังคงเป็น "ภาษีเงียบๆ" ที่หลีกเลี่ยงไม่ได้

ในขณะเดียวกัน การผลิตสังกะสีมีการกระจุกตัวสูงในประเทศอินโดนีเซีย เมียนมา และเปรู ในปี 2026 รัฐคะหม่าในเมียนมา ซึ่งเคยเป็นศูนย์กลางการผลิตสังกะสีที่เคยผลิตสังกะสีให้กับโลกถึง 10% กำลังเผชิญกับปัญหาการลดลงอย่างรุนแรงของปริมาณการผลิต เนื่องจากทรัพยากรใกล้หมดลงจากการขุดเจาะมากว่าระยะเวลานาน ในขณะเดียวกัน อินโดนีเซียได้ดำเนินการควบคุมการส่งออกสังกะสีดิบอย่างเข้มงวด ตามแนวทางการห้ามส่งออกนิกเกิลของประเทศ

ภายใต้การไม่สอดคล้องกันระหว่าง "ระดับสต็อกต่ำสุดในประวัติศาสตร์" และ "ความต้องการที่เพิ่มขึ้นอย่างรุนแรงจากการเปลี่ยนรุ่น" ราคาสังกะสีกำลังเผชิญกับการพุ่งขึ้นอย่างรุนแรงที่ไม่เกี่ยวข้องกับวัฏจักรทางมหภาค ซึ่งมันเป็นสินค้าที่มีความสมดุลระหว่างอุปสงค์และอุปทานตึงตัวที่สุด และมีศักยภาพในการปรับตัวขึ้นสูงสุดในบรรดาโลหะมีค่าทั้งหมด

นิกเกิล: แกนพลังงานของแบตเตอรี่ขับเคลื่อน

นิเกิลเคยตกต่ำลงในช่วงปี 2024-2025 เนื่องจากอินโดนีเซียเกิดภาวะอุปทานเกินความต้องการ แต่ในปี 2026 นิเกิลกลับคืนสู่อำนาจการประเมินมูลค่าของตนเองอีกครั้งเมื่อมีความต้องการพลังงานสูงและความหนาแน่นของพลังงานเพิ่มขึ้น

แม้ว่าแบตเตอรี่ LFP (ลิเธียมเหล็กฟอสเฟต) จะได้รับความนิยมในตลาดระดับกลางถึงระดับล่าง แต่ในตลาดรถยนต์นั่งส่วนบุคคลระดับพรีเมียมของโลกในปี 2026 แบตเตอรี่ NCM811 ที่มีนิกเกิลสูงยังคงเป็น "แกนหลักของระยะการวิ่งที่ยาวนาน"

เพื่อให้บรรลุเป้าหมายในการเดินทาง 1,000 กิโลเมตรต่อการชาร์จหนึ่งครั้ง บริษัทรถยนต์ต้องเพิ่มสัดส่วนของนิกเกิลขึ้นเรื่อย ๆ รถยนต์ไฟฟ้าที่มีระยะการเดินทางไกลแต่ละคัน ล้วนต้องใช้นิกเกิลระดับหนึ่งที่มีความบริสุทธิ์สูง 50-70 กิโลกรัม การแสวงหาความหนาแน่นของพลังงานสูงสุดนี้ ทำให้ปริมาณความต้องการนิกเกิลไม่มีทางลดลงเลย

ในปี 2026 กำลังเกิดการเปลี่ยนแปลงครั้งที่สองในอำนาจกำหนดราคาแร่แมกนีเซียม

บริษัทยักษ์ใหญ่จากตะวันตก เช่น บริษัทแวร์เล (VALE) กำลังใช้เกณฑ์ ESG สร้างอุปสรรคทางการค้าที่ไม่ใช่ภาษี รัฐบาลในยุโรปและอเมริกาเหนือเริ่มเรียกเก็บภาษีคาร์บอนเพิ่มเติมสำหรับนิกเกิลของอินโดนีเซียที่พึ่งพาพลังงานถ่านหินและมีผลกระทบต่อสิ่งแวดล้อมสูง สิ่งนี้ทำให้ตลาดนิกเกิลทั่วโลกแบ่งออกเป็นสองโลกที่แยกจากกัน: โลกหนึ่งคือนิกเกิลขั้นต้นที่มีราคาถูกและมีคาร์บอนสูง อีกโลกหนึ่งคือนิกเกิลที่เป็นมิตรต่อสิ่งแวดล้อม ซึ่งได้รับส่วนต่างราคาและเข้าสู่ห่วงโซ่อุปทานของยุโรปและอเมริกาเหนือ

การขาดแคลนโครงสร้างแบบนี้ทำให้ผู้ผลิตที่ปฏิบัติตามกฎหมายซึ่งมีสิทธิ์เหมืองแร่ชั้นนำได้รับสิทธิ์ในการต่อรองราคาที่ไม่เคยมีมาก่อน

2. การวิเคราะห์ผู้เล่นรายใหญ่ในอุตสาหกรรมโลหะมีสี: ใครคือเจ้าของ "กำแพงป้องกันทางกายภาพ" นี้?

ในปี 2026 ซึ่งเป็นจุดเปลี่ยนที่เกิดการผสานกันระหว่างภาวะเงินเฟ้อด้านทรัพยากรและปฏิวัติการคำนวณด้าน AI ความพยายามในการลงทุนในโลหะมีค่าไม่ใช่เพียงแค่การ "เดิมพันกับวัฏจักร" อีกต่อไป ทีมวิจัยการลงทุนของ RockFlow เชื่อว่าเราจำเป็นต้องเข้าใจองค์กรยักษ์ใหญ่ให้ลึกซึ้ง และค้นหาโอกาส Alpha ที่แท้จริงซึ่งควบคุม "กำแพงป้องกันทางกายภาพ" ได้อย่างแท้จริง

FCX พบกับ BHP

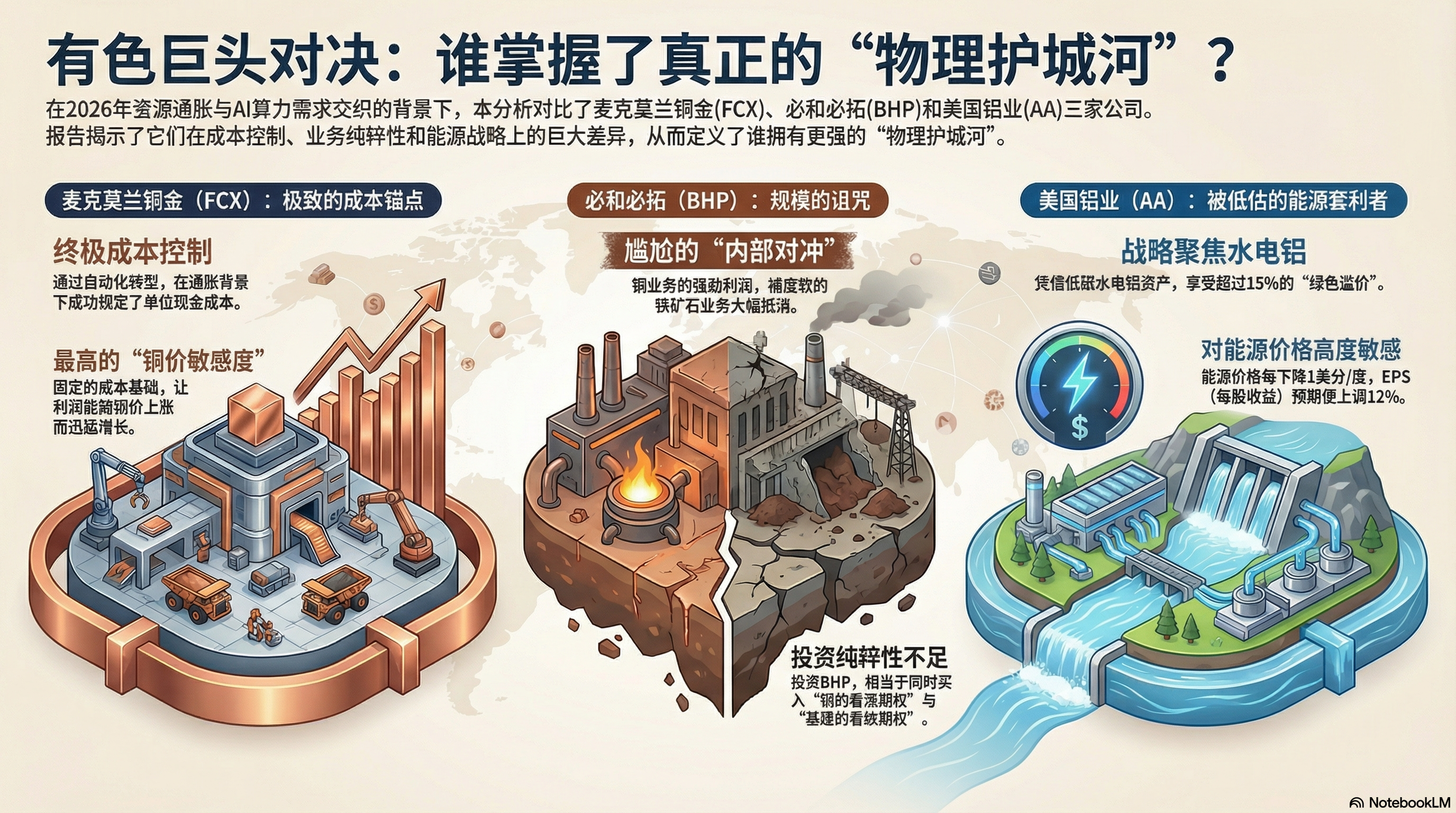

ในอุตสาหกรรมลวดดึงในตลาดหุ้นสหรัฐฯ FCX และ BHP ถือเป็นสองยักษ์ใหญ่ที่ไม่สามารถมองข้ามได้ แต่จากการวิเคราะห์ลึกซึ้งผ่านรายงานประจำปีปีการเงิน 2025 และแนวโน้มไตรมาสแรกปี 2026 เราพบว่าแนวคิดพื้นฐานของทั้งสองบริษัทนั้นมีความแตกต่างกันอย่างชัดเจนและรุนแรงขึ้นแล้ว

FCX: จุดยึดติด "ต้นทุน" ที่ยอดเยี่ยมและคันเบรกการดำเนินงาน

เหตุผลหลักที่ตลาดให้ความสนใจ FCX อย่างมากในปี 2026 ไม่ได้อยู่ที่บริษัทขุดทองแดงได้มากขึ้น แต่อยู่ที่ความสามารถในการควบคุมต้นทุนของบริษัทท่ามกลางภาวะเงินเฟ้อที่รุนแรง

กราสเบอร์เกอร์ในอินโดนีเซียเป็นหนึ่งในเหมืองทองคำและทองแดงขนาดใหญ่ที่สุดในโลก FCX ได้เปลี่ยนจากการขุดแร่แบบเปิดโล่งไปสู่การขุดแร่แบบใต้ดินแบบอัตโนมัติเต็มรูปแบบในปี 2025 ซึ่งหมายความว่ามีการลดลงอย่างมากทั้งค่าใช้จ่ายด้านพลังงานต่อหน่วยและค่าแรงงาน

นอกจากนี้ จากรายงานการเงินยังแสดงให้เห็นว่า FCX สามารถควบคุมต้นทุนสุทธิเป็นเงินสดต่อหน่วย (Unit Net Cash Cost) ได้อย่างสำเร็จ ในขณะที่ค่าแรงและค่าพลังงานทั่วโลกเพิ่มขึ้นในปี 2026 นี่จึงเปรียบเสมือน "สิทธิ์ในการป้องกันเงินเฟ้อ"

เนื่องจากค่าใช้จ่ายคงที่ ความสามารถในการปรับตัวของกำไรจากการดำเนินงานของ FCX จะเพิ่มขึ้นอย่างรวดเร็วเมื่อราคานิกเกิลเพิ่มขึ้น ปัจจุบันนี้ FCX เป็นหนึ่งในหุ้นที่มีความไวต่อราคานิกเกิลสูงสุดในตลาดหุ้นสหรัฐอเมริกา และมีงบดุลที่สะอาดที่สุด

BHP: คำสาปของขนาดและความล่าช้าจากแร่เหล็ก

สำหรับ BHP ซึ่งเป็นบริษัทเหมืองแร่ที่มีมูลค่าตลาดสูงสุดของโลก รายงานการเงินของบริษัทแสดงให้เห็นถึง "การป้องกันความเสี่ยงภายใน" ที่น่าอึดอัดใจ

แม้ว่าธุรกิจทองแดงของบริษัท BHP จะมีการขยายตัวต่อเนื่องในชิลีและออสเตรเลีย แต่ธุรกิจผลิตเหล็กของบริษัทซึ่งมีสัดส่วนรายได้ประมาณ 50% กำลังเผชิญกับวิกฤติเชิงระบบ กำไรส่วนเกินที่เกิดขึ้นจากธุรกิจทองแดงภายในของ BHP ถูกชดเชยอย่างมากจากกำไรที่อ่อนแอของธุรกิจผลิตเหล็ก

สำหรับนักลงทุนที่ต้องการค่าส่วนเพิ่มจาก "เชื้อเพลิงพลังการคำนวณด้าน AI" การซื้อหุ้น BHP ก็เหมือนกับการซื้อ "สัญญาออปชันซื้อทองแดง" พร้อมกับ "สัญญาออปชันขายโครงสร้างพื้นฐานแบบดั้งเดิม" ลักษณะเช่นนี้ทำให้ BHP ไม่บริสุทธิ์พอ และจึงให้ผลตอบแทน Alpha ที่ต่ำกว่า FCX อย่างชัดเจน

อัลคูมิน (AA) : ยักษ์ใหญ่ด้าน "การอุปโภคเชื้อเพลิง" ที่ถูกประเมินต่ำเกินไป

ปัจจัยสำคัญที่ทำให้บริษัทอลูมิเนียมประสบความสำเร็จหรือล้มเหลวคือต้นทุนพลังงาน

AA ได้ทำสิ่งที่มีความยุทธศาสตร์อย่างมากในปี 2025 ด้วยการปิดโรงงานหลอมที่ไม่มีประสิทธิภาพในพื้นที่ที่มีค่าไฟฟ้าสูงอย่างเด็ดขาด และเปลี่ยนมาเพิ่มงบประมาณลงทุนในฐานผลิตอลูมิเนียมจากพลังงานน้ำในประเทศไอซ์แลนด์ นอร์เวย์ และออสเตรเลีย ในบริบทที่ภาษีคาร์บอน (CBAM) เริ่มมีผลใช้จริงในปี 2026 อลูมิเนียมคาร์บอนต่ำ (ผลิตจากพลังงานน้ำ) มีมูลค่าส่วนเพิ่มสีเขียวสูงกว่าอลูมิเนียมที่ผลิตจากไฟฟ้าพลังงานฟอสซิลถึง 15-20%

จากมุมมองของรายงานการเงิน ผลประกอบการของ AA มีความไวต่อราคาน้ำมันเชื้อเพลิงอย่างมาก แบบจำลองทางการเงินแสดงให้เห็นว่า สำหรับการลดลงของราคาน้ำมันเชื้อเพลิงเฉลี่ย 1 เซนต์ต่อกิโลวัตต์ชั่วโมง คาดว่าจะส่งผลให้กำไรต่อหุ้น (EPS) เพิ่มขึ้น 12% พร้อมกับการลดลงต่อเนื่องของต้นทุนการเชื่อมต่อเครือข่ายพลังงานหมุนเวียนทั่วโลก AA กำลังได้รับประโยชน์จาก "โบนัสพลังงาน" ที่เงียบเชียบอยู่ในขณะนี้

3. กลยุทธ์การถือครองสินทรัพย์ปี 2026: การไหลกลับจาก "สินทรัพย์บนกระดาษ" สู่ "สิทธิ์ในสินทรัพย์ที่แท้จริง"

ในปี 2026 โลหะอุตสาหกรรมไม่ใช่แค่หุ้นที่ขึ้นลงตามวัฏจักรอีกต่อไป แต่เป็นเป้าหมายการลงทุนที่ได้รับประโยชน์โดยตรงจากฐานรากทางกายภาพของ AI ภายใต้แรงกดดันจากความผันผวนของเครดิตดอลลาร์และความต้องการสินค้าจริงที่เพิ่มขึ้นอย่างรวดเร็ว กลยุทธ์ของนักลงทุนควรเปลี่ยนจากการ "เดิมพันความแตกต่างของราคา" มาสู่การ "ควบคุมสิ่งของที่หาได้ยาก"

ในมุมมองของทีมงานวิจัยและลงทุนของ RockFlow แล้ว ราคาโลหะมีค่าที่เพิ่มขึ้นในครั้งนี้ไม่ใช่การกลับมาของวัฏจักรเก่า สาเหตุที่มีแนวโน้มเพิ่มขึ้นในระยะยาวมี 3 ประการ ดังนี้

1. ช่องว่างการลงทุน (CapEx) ตลอดทศวรรษ: ในช่วงทศวรรษที่ผ่านมา บริษัทเหมืองแร่ต่างยุ่งอยู่กับการฟื้นฟูงบดุล จึงมีการลงทุนด้านการสำรวจเพียง 30% เทียบกับปี 2011 การลดลงของปริมาณการผลิตจริงมีความล่าช้าที่แข็งแกร่งและไม่สามารถแก้ไขได้ในช่วง 3-5 ปี

2. การป้องกันทางกายภาพต่ออำนาจของดอลลาร์: ธนาคารกลางทั่วโลกกำลังผ่านกระบวนการ "การเปลี่ยนสินทรัพย์ให้เป็นสิ่งของ" โลหะไม่ใช่เพียงแค่เป็นวัตถุดิบทางอุตสาหกรรมอีกต่อไป แต่กำลังกลับมาเป็นสินทรัพย์สำรองที่มีคุณสมบัติเหมือนสกุลเงินอีกครั้ง

3. กำแพงป้องกันแบบกลับด้านของ ESG: การอนุมัติสิ่งแวดล้อมที่เข้มงวดทำให้การเปิดเหมืองแร่ใหม่เกือบเป็นไปไม่ได้ นี่หมายความว่าเหมืองแร่ที่มีอยู่ในปัจจุบันซึ่งปฏิบัติตามข้อกำหนดก็จะกลายเป็นสินทรัพย์ที่หาไม่ได้ และมูลค่าส่วนต่างของมันจะอยู่ต่อไปในระยะยาว

กลยุทธ์การจัดสรรพอร์ตโฟลิโอหุ้นตลาดสหรัฐที่เราแนะนำคือ:

การตั้งค่าหลัก (หินรากฐาน): FCX + RIO

- FCX: ผู้นำอุตสาหกรรมทองแดงแท้ ที่ได้รับส่วนต่างราคาสูงสุดจากการลงทุนโครงสร้างพื้นฐานด้านการคำนวณ

- RIO: แม้ว่าบริษัทจะมีแร่เหล็กด้วย แต่ RIO ได้ซื้อกิจการเหมืองแร่ทองแดงและลิเธียมระดับสองอย่างกว้างขวางในปี 2025 กระแสเงินสดที่แข็งแกร่งอย่างมากและนโยบายการจ่ายเงินปันผลสูงของบริษัท ทำให้เป็นตัวเลือกที่ดีที่สุดในการป้องกันความผันผวนทางเศรษฐกิจมหภาค

เป้าหมายการโจมตี: AA

- อัลคูมินัม อเมริกัน (AA) : ได้ประโยชน์จากอัตราแลกเปลี่ยนพลังงานและอุปสงค์จากการลดน้ำหนักที่เพิ่มขึ้นอย่างรวดเร็ว โดยความยืดหยุ่นของกำไรของบริษัทนี้มีอันดับสูงสุดในกลุ่มโลหะสี

เป้าหมายในการป้องกัน: VALE

- วัลเล่ย์ (VALE): ตลาดยังมองว่าเป็นผู้ผลิตแร่เหล็ก แต่ VALE ถือครองแหล่งผลิตนิกเกิลคุณภาพสูงสุดในโลก และเมื่อบรรจุนิกเกิลสูงกลับมาเป็นทางเลือกสำหรับแบตเตอรี่ที่มีระยะการวิ่งที่ยาวนาน วัลเล่ย์กำลังอยู่ที่จุดเปลี่ยนของการประเมินมูลค่าใหม่

สรุป: ให้การต้อนรับ "อะตอม" และลงทุนอย่างหนักในโลกทางกายภาพ

การลงทุนด้านการจัดเก็บข้อมูลสอนให้เรารู้ว่า ผู้ที่ควบคุมจุดคอขวดนั้นคือผู้ที่สามารถกำหนดราคาพรีเมียมได้ ชิปหน่วยความจำเป็นคอขวดของโลกดิจิทัล ในขณะที่โลหะมีค่าต่างๆ คือคอขวดของโลกทางกายภาพ

ในปี 2026 โลหะมีค่าได้กลายเป็น "HBM" ของโลกทางกายภาพแล้ว ทีมงานวิจัยและลงทุนของ RockFlow เชื่อว่า การให้ความสำคัญกับโลหะมีค่าและการลงทุนอย่างหนักในโลกทางกายภาพจะกลายเป็นแนวโน้มการลงทุนหลักในปีนี้ ซึ่งไม่เพียงแต่เป็นเครื่องมือป้องกันความเสี่ยงจากเงินเฟ้อ แต่ยังเป็นบัตรผ่านเข้าสู่การปฏิวัติของ AI อีกด้วย