เขียนโดย: Prathik Desai

แปลโดย: ชอปเปอร์, ข่าวการมองการณ์ไกล

ผมชื่นชอบประเพณีตามฤดูกาลในอุตสาหกรรมการเข้ารหัสลับ เช่น Uptober และ Recktober ที่เกิดขึ้นในเดือนตุลาคม สมาชิกในชุมชนมักจะนำข้อมูลมากมายออกมาวิเคราะห์รอบๆ จุดสำคัญเหล่านี้ และมนุษย์ก็ชอบเรื่องราวที่น่าสนใจแบบนี้อยู่แล้ว ไม่ใช่เหรอ?

การวิเคราะห์และรายงานแนวโน้มรอบ ๆ จุดสำคัญเหล่านี้น่าสนใจยิ่งขึ้น: "ครั้งนี้มีความแตกต่างในเรื่องกระแสเงินทุนของกองทุน ETF", "อุตสาหกรรมการระดมทุนด้านคริปโตปีนี้ได้พัฒนาไปสู่ความมั่นคง", "บิตคอยน์กำลังเตรียมตัวเพื่อการเติบโตในปีนี้" และอื่น ๆ อีกมากมาย ล่าสุดขณะที่ผมกำลังอ่านรายงานอุตสาหกรรม DeFi ปี 2025 ได้มีแผนภูมิบางชุดที่แสดงให้เห็นว่าโปรโตคอลด้านคริปโตสามารถสร้าง "รายได้ที่น่าประทับใจ" ได้อย่างไร ซึ่งได้ดึงดูดความสนใจของผมเป็นพิเศษ

แผนภูมิเหล่านี้แสดงรายได้ของโปรโตคอลสกุลเงินดิจิทัลรายใหญ่ที่สุดตลอดทั้งปี ซึ่งยืนยันข้อเท็จจริงที่หลายคนในอุตสาหกรรมได้หารือกันในช่วงปีที่ผ่านมาว่า อุตสาหกรรมสกุลเงินดิจิทัลได้เริ่มมีรายได้ที่น่าสนใจขึ้นแล้ว แต่สิ่งที่ขับเคลื่อนการเติบโตของรายได้นี้คืออะไรกันแน่?

เบื้องหลังแผนภูมิเหล่านี้ ยังมีปัญหาอีกอย่างหนึ่งที่ไม่ค่อยมีใครรู้และน่าจะต้องศึกษาอย่างลึกซึ้ง: ค่าธรรมเนียมเหล่านี้ในที่สุดจะไปสู่ที่ใด?

ในสัปดาห์ที่แล้ว ฉันได้ศึกษาข้อมูลเกี่ยวกับค่าธรรมเนียมและรายได้ของ DefiLlama อย่างลึกซึ้ง (หมายเหตุ: รายได้ที่กล่าวถึงนี้คือค่าธรรมเนียมที่เหลืออยู่หลังจากที่จ่ายให้กับผู้ให้สภาพคล่องและผู้จัดหา) เพื่อพยายามหาคำตอบ ในวิเคราะห์วันนี้ ฉันจะเพิ่มรายละเอียดมากขึ้นเกี่ยวกับข้อมูลเหล่านี้ และอธิบายว่ากระแสเงินในอุตสาหกรรมคริปโตนั้นเคลื่อนที่อย่างไรและไหลไปยังที่ใด

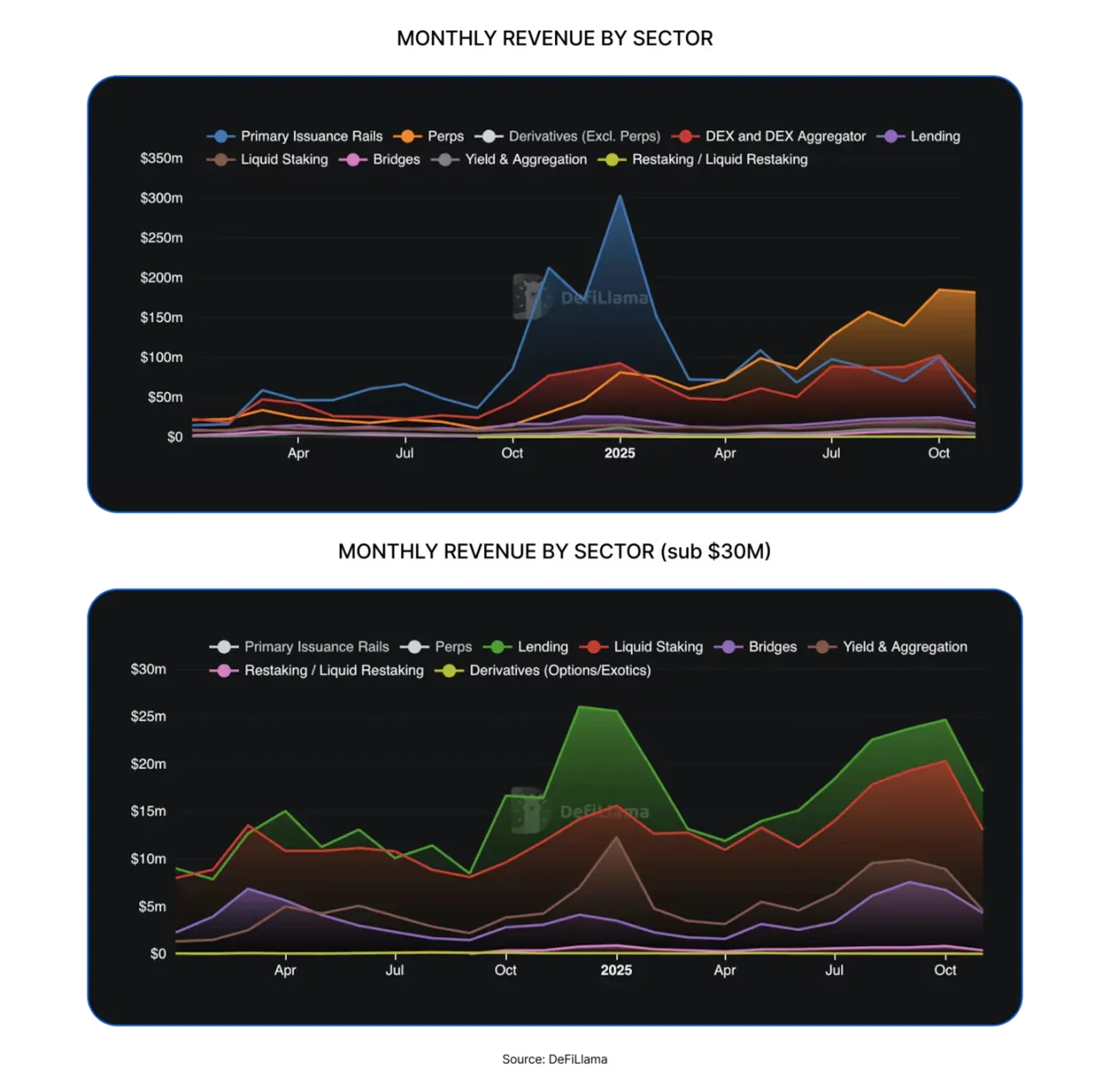

โปรโตคอลการเข้ารหัสสร้างรายได้มากกว่า 16,000 ล้านดอลลาร์ในปีที่แล้ว ซึ่งมากกว่าสองเท่าของประมาณ 8,000 ล้านดอลลาร์ในปี 2024

ความสามารถในการจับค่าของอุตสาหกรรมคริปโตเคอเรนซีได้รับการพัฒนาอย่างกว้างขวาง โดยตลอด 12 เดือนที่ผ่านมา ได้มีการเกิดแนวโน้มใหม่ๆ มากมายในด้านการเงินแบบกระจายศูนย์ (DeFi) เช่น เครื่องมือแลกเปลี่ยนแบบกระจายศูนย์ (DEX) แพลตฟอร์มการออกโทเคน และตลาดแลกเปลี่ยนสัญญาซื้อขายล่วงหน้าแบบกระจายศูนย์ (perp DEX)

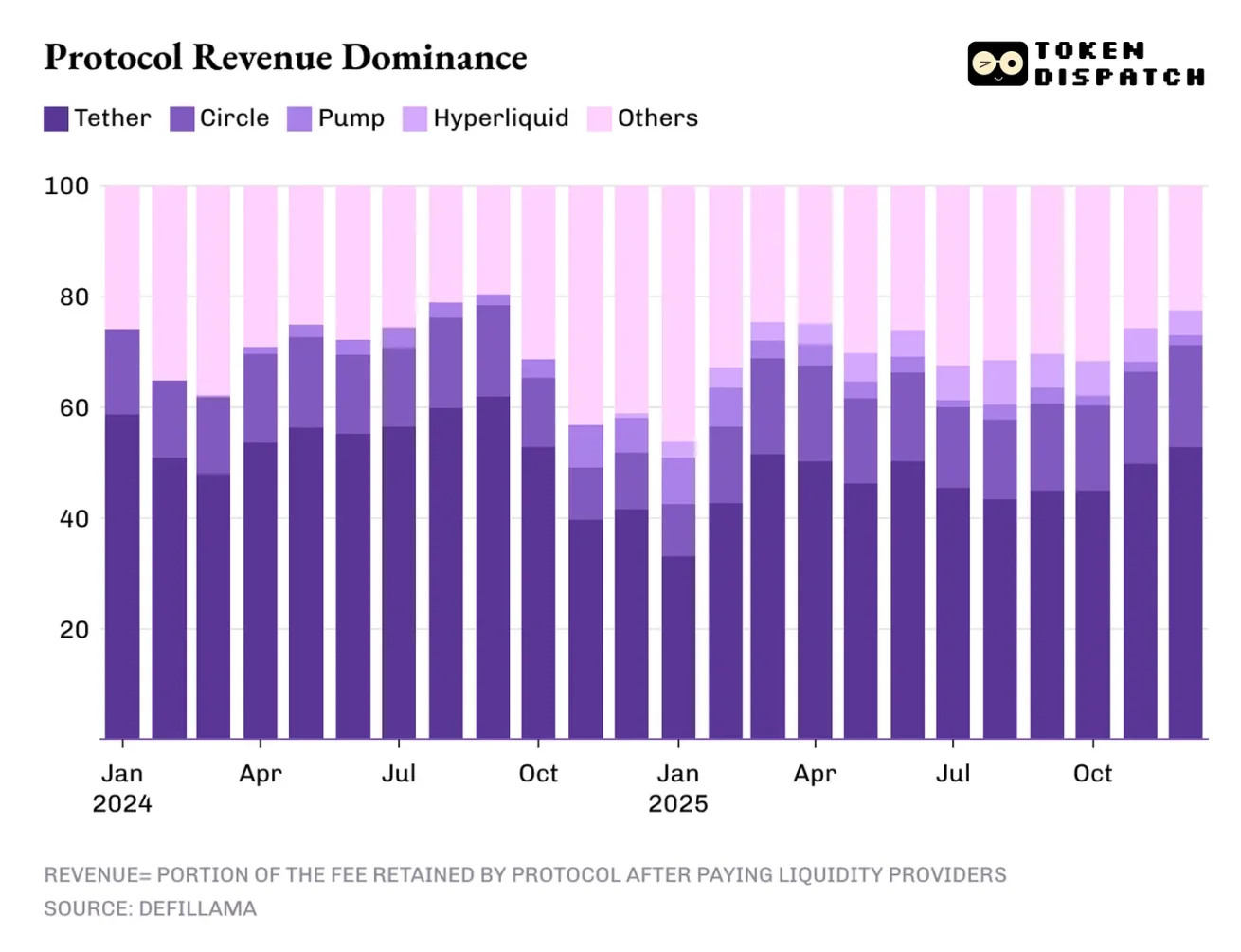

อย่างไรก็ตาม ศูนย์กำไรที่สร้างรายได้สูงสุดยังคงมุ่งเน้นอยู่ในอุตสาหกรรมแบบดั้งเดิม โดยเฉพาะผู้ออกเหรียญสกุลเงินดิจิทัลที่มีมูลค่าคงที่ (Stablecoin) ที่โดดเด่นที่สุด

สองผู้ออกเหรียญสกุลเงินดิจิทัลที่มีมูลค่าคงที่รายใหญ่ที่สุดในขณะนี้ ได้แก่ Tether และ Circle สร้างรายได้รวมให้กับอุตสาหกรรมสกุลเงินดิจิทัลมากกว่า 60% ในปี 2025 ส่วนแบ่งตลาดของทั้งสองบริษัทลดลงเล็กน้อยจากประมาณ 65% ในปี 2024 เหลือ 60%

แต่ประสิทธิภาพของตลาดสัญญาซื้อขายล่วงหน้าแบบกระจายศูนย์ (Decentralized Perpetual Exchange) ในปี 2025 นั้นไม่ควรถูกมองข้าม ซึ่งในปี 2024 เส้นทางนี้ยังแทบไม่มีน้ำหนักใดเลย แพลตฟอร์ม 4 แห่ง ได้แก่ Hyperliquid, EdgeX, Lighter และ Axiom ร่วมกันครองส่วนแบ่งรายได้รวมของอุตสาหกรรมอยู่ที่ 7 ถึง 8% ซึ่งสูงกว่ารายได้รวมของโปรโตคอลในเส้นทาง DeFi ที่โตเต็มที่อย่างการกู้ยืม การวางเงินประกัน สะพานข้ามเครือข่าย และตัวรวบรวมการซื้อขายแบบกระจายศูนย์ (Decentralized Trading Aggregator) รวมกันเสียอีก

แล้วแรงขับเคลื่อนรายได้ในปี 2026 จะเป็นอะไร? ฉันหาคำตอบได้จากปัจจัย 3 ประการที่ส่งผลต่อรูปแบบรายได้ของอุตสาหกรรมคริปโตในปีที่แล้ว ได้แก่ ผลตอบแทนจากอัตราดอกเบี้ยที่แตกต่างกัน (interest rate spread), การดำเนินการซื้อขาย และการกระจายช่องทาง

การซื้อขายความแตกต่างของอัตราดอกเบี้ยหมายความว่า ไม่ว่าใครก็ตามที่ถือครองและโอนเงิน จะได้รับผลตอบแทนจากการดำเนินการนี้

รูปแบบรายได้ของผู้ออกเหรียญสกุลเงินดิจิทัลที่มีความมั่นคงนั้นมีทั้งความเป็นโครงสร้างและจุดอ่อน ความเป็นโครงสร้างนั้นแสดงให้เห็นได้จากปริมาณรายได้ที่ขยายตัวไปพร้อมกับปริมาณการจัดหาและปริมาณการหมุนเวียนของเหรียญสกุลเงินดิจิทัลที่มีความมั่นคง ทุกเหรียญดอลลาร์ดิจิทัลที่ผู้ออกเหรียญออกมานั้นจะถูกค้ำประกันด้วยพันธบัตรรัฐบาลสหรัฐฯ และสร้างผลตอบแทนดอกเบี้ย แต่จุดอ่อนของรูปแบบนี้คือ รูปแบบดังกล่าวขึ้นอยู่กับตัวแปรทางเศรษฐกิจมหภาคที่ผู้ออกเหรียญแทบควบคุมไม่ได้ นั่นคืออัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ในปัจจุบัน วงจรการผ่อนคลายทางการเงินเพิ่งเริ่มต้น และเมื่ออัตราดอกเบี้ยลดลงต่อเนื่องในปีนี้ รายได้หลักของผู้ออกเหรียญสกุลเงินดิจิทัลที่มีความมั่นคงก็จะถูกกระทบตามไปด้วย

ต่อไปคือระดับการดำเนินการซื้อขาย ซึ่งเป็นอีกหนึ่งเส้นทางที่ประสบความสำเร็จมากที่สุดในโลก DeFi ปี 2025 ที่ซึ่งตลาดแลกเปลี่ยนสัญญาอนุพันธ์แบบเปิด (Perpetual Swap) แบบกระจายศูนย์ได้ถือกำเนิดขึ้น

วิธีที่ง่ายที่สุดในการเข้าใจว่าเหตุใดตลาดแลกเปลี่ยนสัญญาซื้อขายล่วงหน้าแบบไม่มีศูนย์กลาง (Decentralized Perpetual Futures Exchange) จึงสามารถเข้าถึงส่วนแบ่งตลาดที่สำคัญอย่างรวดเร็ว คือการมองว่าแพลตฟอร์มเหล่านี้ช่วยให้ผู้ใช้สามารถดำเนินการซื้อขายได้อย่างไร แพลตฟอร์มเหล่านี้สร้างสภาพแวดล้อมการซื้อขายที่มีความเสียดทานต่ำ ทำให้ผู้ใช้สามารถเข้าและออกตำแหน่งความเสี่ยงได้ตามความต้องการ แม้ในช่วงที่ตลาดมีความผันผวนน้อย ผู้ใช้ยังสามารถป้องกันความเสี่ยง (Hedge) ใช้เลเวอเรจ เพิ่มประสิทธิภาพการซื้อขาย (Arbitrage) ปรับพอร์ตการลงทุน หรือแม้แต่เปิดตำแหน่งล่วงหน้าเพื่อเตรียมพร้อมสำหรับอนาคตได้

แตกต่างจากตลาดแลกเปลี่ยนแบบกระจายศูนย์สำหรับสินทรัพย์พื้นฐาน ตลาดแลกเปลี่ยนสัญญาซื้อขายล่วงหน้าแบบกระจายศูนย์อนุญาตให้ผู้ใช้ซื้อขายต่อเนื่องและมีความถี่สูง โดยไม่ต้องเสียเวลาและแรงงานในการโอนสินทรัพย์พื้นฐาน

แม้การดำเนินการตามคำสั่งซื้อขายจะฟังดูง่ายและมีความเร็วสูง แต่เทคโนโลยีที่อยู่เบื้องหลังนั้นซับซ้อนกว่าที่เห็นอยู่มาก แพลตฟอร์มเหล่านี้ต้องสร้างอินเทอร์เฟซการซื้อขายที่มั่นคงเพื่อให้มั่นใจว่าไม่ล่มเมื่ออยู่ภายใต้ภาระงานสูง สร้างระบบจับคู่คำสั่งซื้อขายและระบบเคลียร์มิ่งที่เชื่อถือได้เพื่อรักษาความมั่นคงแม้ในตลาดที่วุ่นวาย รวมถึงยังต้องให้ความลึกของสภาพคล่องที่เพียงพอเพื่อตอบสนองความต้องการของนักลงทุน ในตลาดซื้อขายสัญญาชั่วคราวแบบกระจายศูนย์นั้น สภาพคล่องคือปัจจัยสำคัญที่จะช่วยให้ได้เปรียบ: ผู้ที่สามารถให้สภาพคล่องที่เพียงพอและต่อเนื่องได้ ย่อมสามารถดึงดูดกิจกรรมการซื้อขายได้มากที่สุด

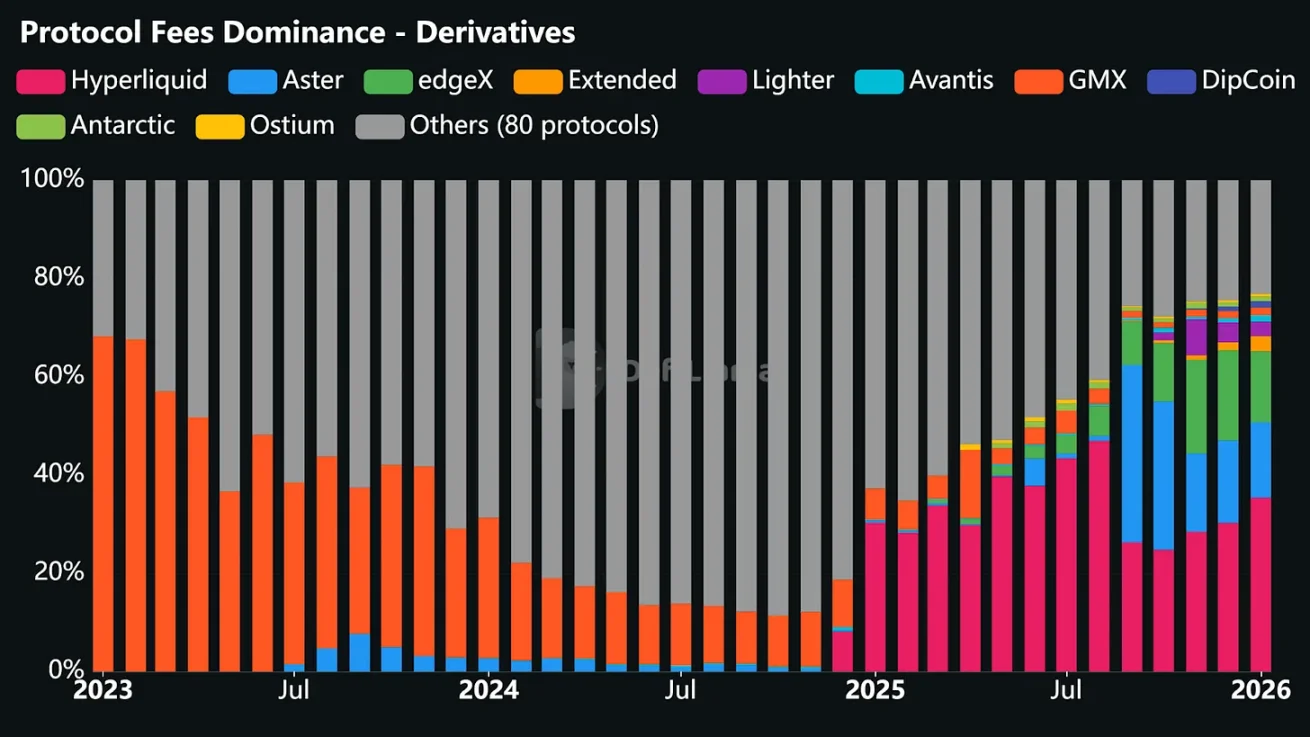

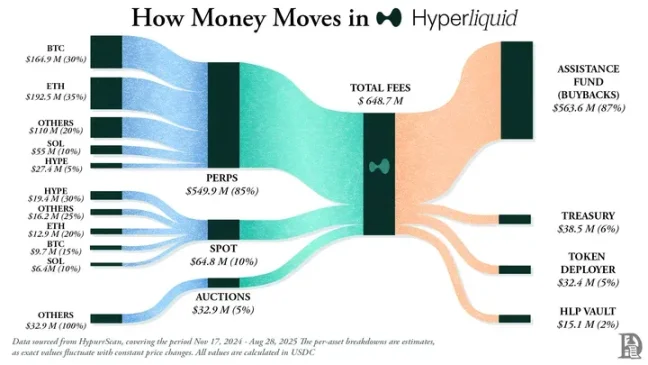

ในปี 2568 Hyperliquid ครองตำแหน่งผู้นำตลาดการซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด (Perpetual Contracts) บนแพลตฟอร์มแบบกระจายศูนย์ (Decentralized) ด้วยสภาพคล่องที่เพียงพอ ซึ่งได้รับการสนับสนุนจากผู้ทำตลาด (Market Maker) จำนวนมหาศาลที่มากที่สุดในแพลตฟอร์ม นอกจากนี้ แพลตฟอร์มนี้ยังครองตำแหน่งอันดับหนึ่งในแง่รายได้ค่าธรรมเนียมสูงสุดในตลาดสัญญาซื้อขายล่วงหน้าแบบกระจายศูนย์ติดต่อกัน 10 เดือนในช่วง 12 เดือนที่ผ่านมา

น่าขันคือ เหตุผลที่ตลาดซื้อขายสัญญาอนุพันธ์แบบถาวรในวงการ DeFi ประสบความสำเร็จนั้น กลับเป็นเพราะพวกเขาไม่ได้ขอให้นักลงทุนเข้าใจเกี่ยวกับบล็อกเชนและสัญญาอัจฉริยะ แต่กลับใช้รูปแบบการดำเนินการของตลาดซื้อขายแบบดั้งเดิมที่ผู้คนคุ้นเคย

เมื่อปัญหาทั้งหมดข้างต้นได้รับการแก้ไขแล้ว เงินรายได้ของตลาดจะสามารถเติบโตได้อย่างอัตโนมัติผ่านค่าธรรมเนียมเล็กน้อยที่เก็บจากนักลงทุนที่มีการซื้อขายที่มีความถี่สูงและมีปริมาณมาก แม้ราคาสินทรัพย์จะเคลื่อนไหวในระดับราคายาวนาน รายได้ยังคงสามารถดำเนินต่อไปได้ เนื่องจากแพลตฟอร์มมีตัวเลือกการดำเนินการที่หลากหลายสำหรับนักลงทุน

นี่คือเหตุผลที่ผมคิดว่า แม้ว่าตลาดซื้อขายสัญญาอนุพันธ์แบบกระจายศูนย์จะมีส่วนแบ่งรายได้เพียงหลักเดียวเท่านั้นในปีที่แล้ว แต่ก็ยังเป็นโอกาสเดียวที่จะสามารถท้าทายความได้เปรียบของผู้ออกสกุลเงินดิจิทัลที่มีเสถียรภาพได้

ปัจจัยที่สามคือการกระจายสินค้า ซึ่งสร้างรายได้เพิ่มเติมให้กับโครงการคริปโต เช่น โครงสร้างพื้นฐานการออกโทเคน ตัวอย่างเช่นแพลตฟอร์ม pump.fun และ LetsBonk รูปแบบนี้แทบไม่แตกต่างจากที่เราเห็นในธุรกิจ Web2 เลย: Airbnb และอเมซอนไม่ได้เป็นเจ้าของสินค้าคงคลังใดๆ แต่ด้วยช่องทางการกระจายสินค้าที่กว้างขวาง ทั้งสองบริษัทได้ก้าวข้ามการเป็นเพียงแพลตฟอร์มรวบรวมสินค้าไปนานแล้ว พร้อมทั้งลดต้นทุนเพิ่มเติมจากการเพิ่มปริมาณการผลิตใหม่ๆ ลงอย่างมาก

โครงสร้างพื้นฐานในการออกเหรียญดิจิทัลที่เข้ารหัสไม่มีการถือครองสินทรัพย์ดิจิทัลที่เข้ารหัส เช่น เหรียญมีม (Meme Coins) เหรียญประเภทต่างๆ และชุมชนขนาดเล็ก ที่ถูกสร้างผ่านแพลตฟอร์มของตน แต่ด้วยการสร้างประสบการณ์การใช้งานที่ราบรื่น การดำเนินการอัตโนมัติในการเพิ่มเหรียญ การจัดหาสภาพคล่องที่เพียงพอ และการดำเนินการซื้อขายที่ง่ายขึ้น แพลตฟอร์มเหล่านี้จึงกลายเป็นสถานที่ยอดนิยมสำหรับการออกสินทรัพย์ดิจิทัลที่เข้ารหัส

ในปี 2026 อาจมีสองคำถามที่อาจกำหนดเส้นทางการพัฒนาของปัจจัยขับเคลื่อนรายได้เหล่านี้: รายได้ของผู้ออก stablecoin จะลดลงต่ำกว่า 60% ของรายได้ในอุตสาหกรรมหรือไม่ เมื่อการปรับลดอัตราดอกเบี้ยส่งผลกระทบต่อการทำธุรกรรมเก็งกำไรจากความต่างอัตราดอกเบี้ย และแพลตฟอร์มการซื้อขายสัญญาซื้อขายล่วงหน้า (perpetual contracts) จะสามารถเพิ่มส่วนแบ่งตลาดให้เกิน 8% ได้หรือไม่ เมื่อโครงสร้างการดำเนินการซื้อขายเริ่มมีแนวโน้มรวมตัวกันมากขึ้น

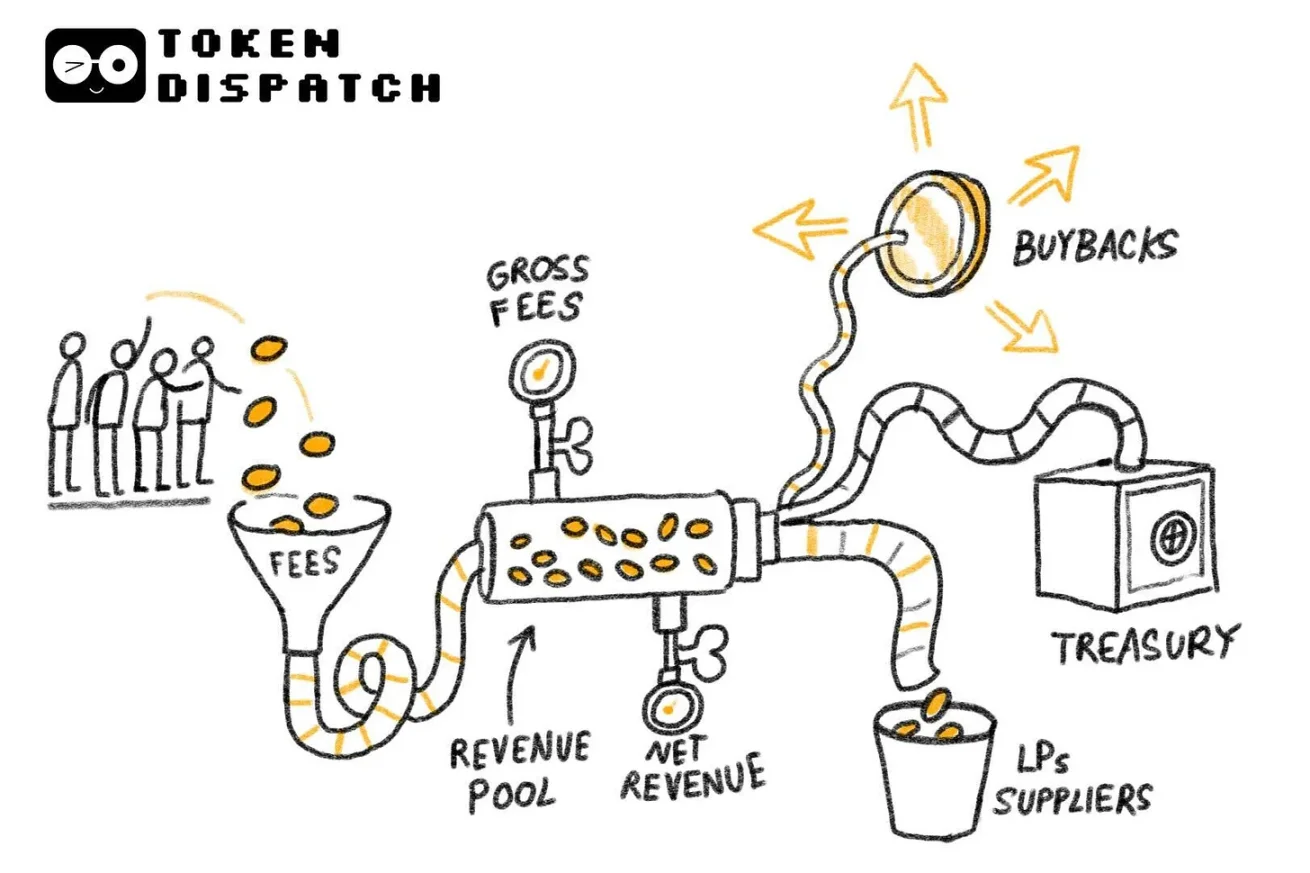

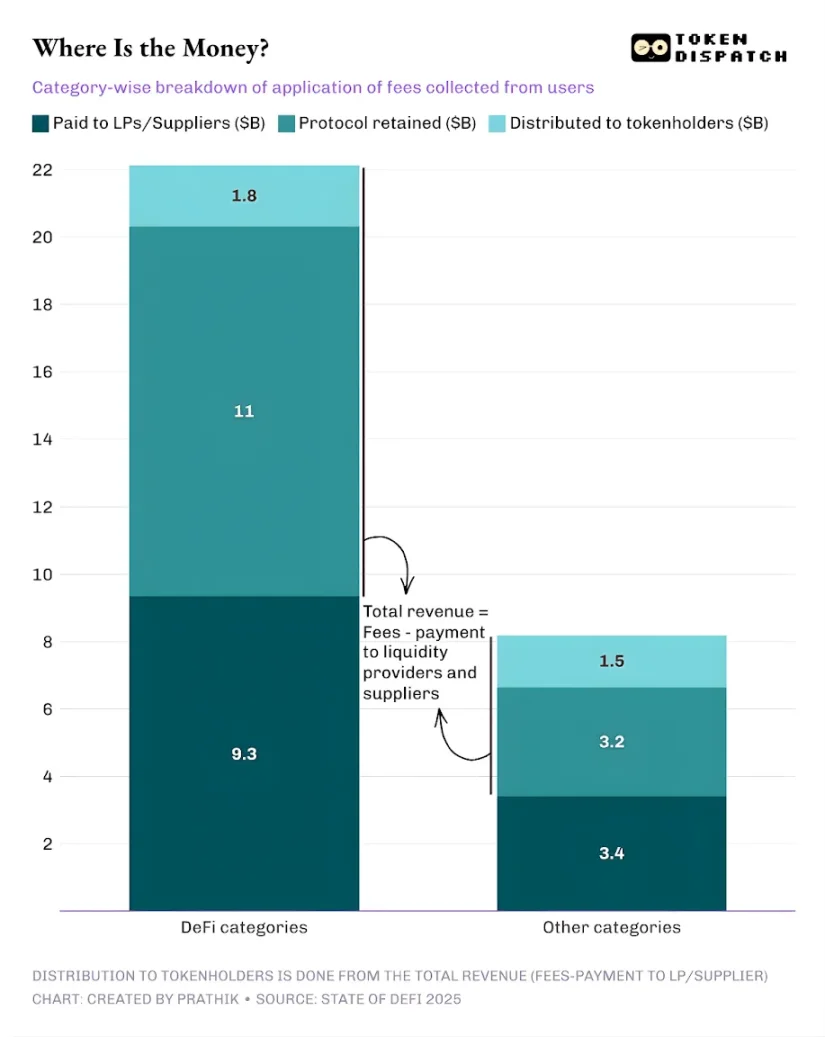

ปัจจัยสามประการที่เปิดเผยแหล่งรายได้ของอุตสาหกรรมสกุลเงินดิจิทัล ได้แก่ ผลตอบแทนจากอัตราดอกเบี้ยที่แตกต่างกัน (spread) การดำเนินการซื้อขาย และการกระจายช่องทาง แต่นี่คือเพียงแค่ครึ่งหนึ่งของเรื่องราวเท่านั้น อย่างไรก็ตาม สิ่งที่สำคัญไม่แพ้กันคือ การเข้าใจสัดส่วนของค่าธรรมเนียมทั้งหมดที่จะถูกจ่ายให้กับผู้ถือโทเคนก่อนที่รายได้สุทธิจะถูกเก็บรักษาไว้ในโปรโตคอล

การถ่ายโอนคุณค่าผ่านการซื้อคืนโทเคน การทำลายโทเคน และการแบ่งปันค่าธรรมเนียม หมายความว่าโทเคนไม่ใช่เพียงหลักฐานการลงมติเท่านั้น แต่ยังแสดงถึงการเป็นเจ้าของเศรษฐกิจของโปรโตคอลอีกด้วย

ในปี 2025 ผู้ใช้โปรโตคอลการเงินแบบกระจายศูนย์และโปรโตคอลอื่น ๆ ได้ชำระค่าธรรมเนียมรวมกันประมาณ 3,030 ล้านดอลลาร์ โดยมีรายได้ประมาณ 1,760 ล้านดอลลาร์ที่โปรโตคอลเก็บไว้หลังจากจ่ายให้ผู้ให้สภาพคล่องและผู้ให้บริการแล้ว รายได้ทั้งหมดนี้ ประมาณ 336 ล้านดอลลาร์ถูกคืนให้ผู้ถือโทเคนผ่านการให้รางวัลการค้ำประกัน (staking rewards) การแบ่งปันค่าธรรมเนียม การซื้อคืนและเผาทำลายโทเคน นี่หมายความว่า ค่าธรรมเนียม 58% ถูกเปลี่ยนเป็นรายได้ของโปรโตคอล

นี่คือการเปลี่ยนแปลงที่ชัดเจนเมื่อเปรียบเทียบกับวงจรอุตสาหกรรมรอบก่อนหน้า ขณะนี้มีข้อตกลงเพิ่มมากขึ้นที่เริ่มพยายามให้โทเคนเป็นสิทธิ์การเป็นเจ้าของผลประกอบการทางธุรกิจ ซึ่งส่งผลให้นักลงทุนมีแรงจูงใจที่ชัดเจนในการถือครองและลงทุนเพิ่มในโครงการที่พวกเขาเชื่อมั่น

อุตสาหกรรมการเข้ารหัสยังคงไม่สมบูรณ์แบบเสียทีเดียว โดยโปรโตคอลส่วนใหญ่ยังไม่ได้จ่ายผลตอบแทนใด ๆ ให้กับผู้ถือโทเคนเลย แต่เมื่อมองจากมุมกว้างแล้ว อุตสาหกรรมนี้ได้เปลี่ยนแปลงไปอย่างมาก ซึ่งเป็นสัญญาณที่บ่งบอกว่าทุกอย่างกำลังมุ่งหน้าไปในทางที่ดีขึ้น

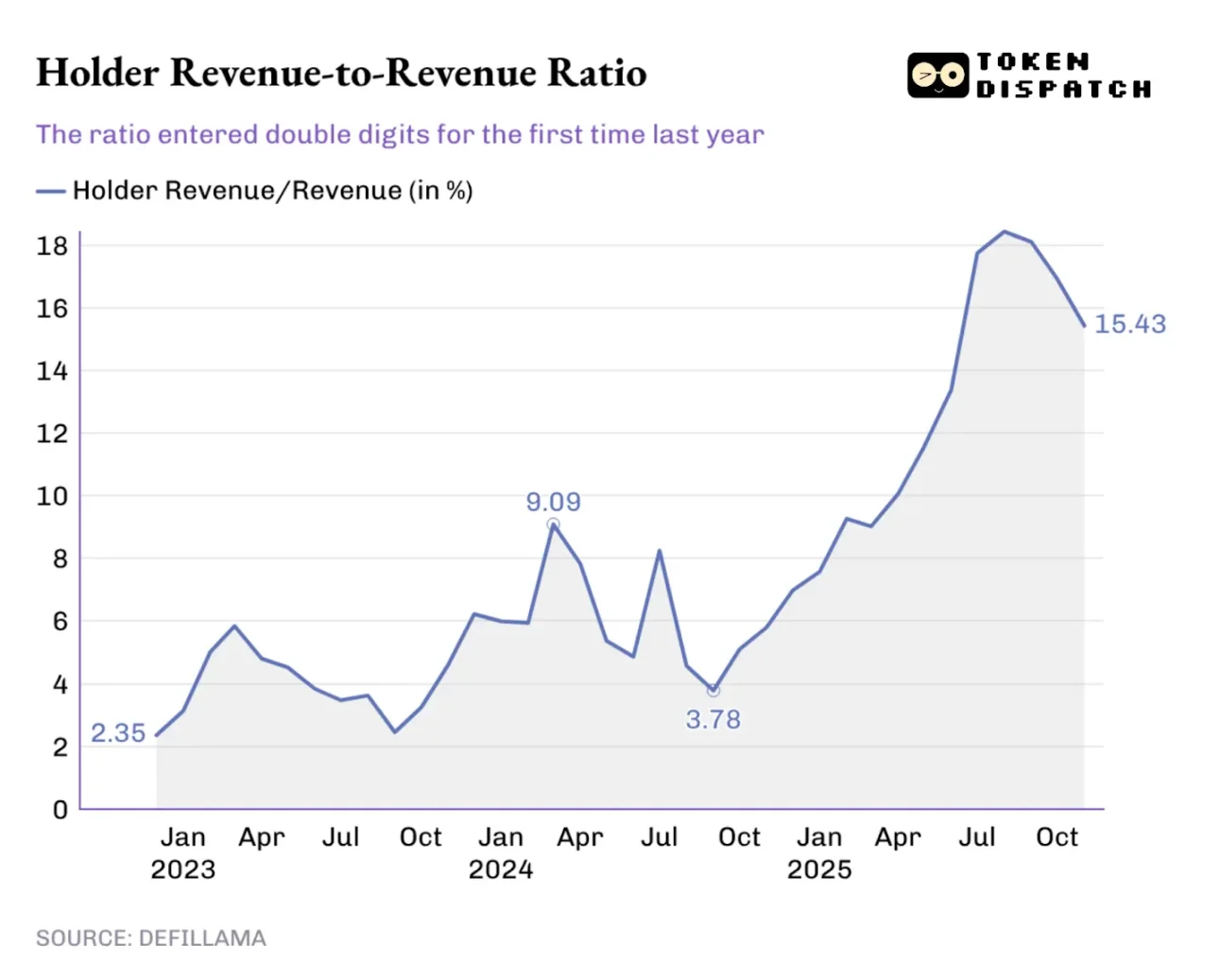

ในช่วงปีที่ผ่านมา รายได้ของผู้ถือโทเคนมีสัดส่วนเพิ่มขึ้นต่อเนื่องในรายได้รวมของโปรโตคอล โดยต้นปีที่แล้วเพิ่งทำสถิติสูงสุดเป็นประวัติการณ์ที่ 9.09% และในช่วงที่สูงสุดในเดือนสิงหาคม ปี 2025 ได้เกิน 18% เสียอีก

การเปลี่ยนแปลงนี้ยังสะท้อนให้เห็นในธุรกรรมโทเคนด้วย: หากโทเคนที่ผมถืออยู่ไม่เคยให้ผลตอบแทนใด ๆ เลย การตัดสินใจซื้อขายของผมก็จะถูกอิทธิพลจากเรื่องราวที่สื่อเล่าเท่านั้น แต่หากโทเคนที่ผมถืออยู่สามารถสร้างรายได้ให้ผมผ่านการซื้อคืนหรือการแบ่งปันค่าธรรมเนียม ผมก็จะมองว่ามันเป็นสินทรัพย์ที่ให้ผลตอบแทน แม้ว่ามันอาจไม่ปลอดภัยหรือเชื่อถือได้เสมอไป แต่การเปลี่ยนแปลงนี้ย่อมส่งผลต่อวิธีการที่ตลาดกำหนดราคาโทเคน ทำให้การประเมินมูลค่าโทเคนเข้าใกล้กับปัจจัยพื้นฐานมากขึ้น แทนที่จะถูกควบคุมโดยเรื่องราวที่สื่อเล่า

เมื่อผู้ลงทุนย้อนกลับไปดูปี 2025 และพยายามคาดการณ์ว่ารายได้ในอุตสาหกรรมคริปโตของปี 2026 จะไหลไปในทิศทางใด กลไกการจูงใจจะกลายเป็นปัจจัยสำคัญในการพิจารณา ปีที่แล้ว ทีมโครงการที่ให้ความสำคัญกับการถ่ายโอนมูลค่า ก็ได้รับความสำเร็จอย่างแท้จริง

Hyperliquid สร้างระบบนิเวศชุมชนที่เป็นเอกลักษณ์ โดยคืนรายได้ประมาณ 90% กลับคืนสู่ผู้ใช้ผ่าน Hyperliquid Grant Fund

ในแพลตฟอร์มการระดมทุนด้วยโทเคน (Token Sale Platform) pump.fun ได้เน้นย้ำแนวคิด "การให้รางวัลแก่ผู้ใช้งานที่มีกิจกรรมในแพลตฟอร์ม" โดยมีการซื้อคืนทุกวัน ซึ่งทำให้สามารถทำลาย (Burn) โทเคนพื้นฐาน PUMP ที่หมุนเวียนในตลาดไปแล้วถึง 18.6%

ในปี 2026 การ "โอนคุณค่า" ไม่ใช่ทางเลือกเฉพาะกลุ่มอีกต่อไป แต่จะกลายเป็นกลยุทธ์ที่จำเป็นสำหรับโปรโตคอลทุกตัวที่ต้องการให้โทเคนมีการซื้อขายตามปัจจัยพื้นฐาน ตลาดที่เปลี่ยนแปลงไปในปีที่แล้ว ทำให้นักลงทุนเรียนรู้ที่จะแยกแยะรายได้ของโปรโตคอลกับคุณค่าสำหรับผู้ถือโทเคน เมื่อผู้ถือโทเคนตระหนักว่าโทเคนที่ตนถืออยู่สามารถแสดงถึงสิทธิ์ในการเป็นเจ้าของ พวกเขาจะไม่กลับไปใช้รูปแบบเดิมอีกอย่างแน่นอน

ผมคิดว่ารายงานอุตสาหกรรม DeFi ปี 2025 นั้นไม่ได้เปิดเผยแก่นแท้ของการค้นหาโมเดลรายได้ใหม่ๆ ของอุตสาหกรรมคริปโตอย่างแท้จริง เนื่องจากแนวโน้มดังกล่าวได้ถูกพูดถึงอย่างกว้างขวางมานานหลายเดือนแล้ว คุณค่าของรายงานนี้อยู่ที่การเปิดเผยความจริงผ่านข้อมูล และเมื่อเราเจาะลึกไปยังข้อมูลเหล่านี้ เราจะสามารถค้นพบเคล็ดลับที่มีความเป็นไปได้สูงสุดสำหรับความสำเร็จด้านรายได้ของอุตสาหกรรมคริปโต

รายงานชี้ให้เห็นอย่างชัดเจนจากการวิเคราะห์แนวโน้มรายได้หลักของแต่ละข้อตกลงว่า: ผู้ที่ควบคุมช่องทางหลัก ความแตกต่างของอัตราดอกเบี้ย การดำเนินการซื้อขาย และการกระจายช่องทาง จะสามารถสร้างรายได้สูงสุด

ในปี 2026 ฉันคาดว่าจะมีโครงการเพิ่มมากขึ้นที่เปลี่ยนค่าธรรมเนียมการใช้งานให้กลายเป็นผลตอบแทนระยะยาวสำหรับผู้ถือโทเคน โดยเฉพาะในบริบทที่ความน่าสนใจของการทำกำไรจากความต่างของอัตราดอกเบี้ยลดลงในวงจรที่อัตราดอกเบี้ยถูกปรับลดลง แนวโน้มนี้จะชัดเจนยิ่งขึ้น