บรรณาธิการหมายเหตุ: บทความชี้ให้เห็นว่า ปัจจุบันอุปทานน้ำมันทั่วโลกขาดแคลนเพียงประมาณ 20% แต่สิ่งที่ทำให้วิกฤตลุกลามจริงๆ ไม่ใช่ “การขาดแคลนทางกายภาพ” แต่เป็นห่วงโซ่พฤติกรรมสามประการที่เกิดจากความขาดแคลน: การกักตุน การเก็งกำไร และตรรกะทางทุนที่รอให้คู่แข่งล้มเหลวก่อนเข้าซื้อในราคาถูก

ตั้งแต่ช่องว่างการจัดหา 20% การหยุดชะงักของการขนส่งผ่านช่องแคบฮอร์มุซ ไปจนถึงการ “เติมเต็ม” ชั่วคราวด้วยสต็อกกลยุทธ์ ท่อทางเลือก และความไม่สอดคล้องกันของกำลังการผลิต ดูเหมือนระบบยังคงทำงานอยู่; แต่ในระดับลึกกว่านั้น พฤติกรรมของทุนที่เก็บสะสม ทำกำไรวางแผน และ “รอให้ระบบล่มสลาย” กำลังขยายช่องว่างนี้ให้ใหญ่ขึ้น จนเปลี่ยนจากปัญหาอุปสงค์-อุปทานที่จัดการได้ เป็นความเสี่ยงเชิงระบบ tiềmential

บทความยังชี้ให้เห็นว่า วิธีการกระตุ้นความเสี่ยงประเภทนี้ไม่ได้เป็นไปตามความเข้าใจแบบค่อยๆ แย่ลง แต่ใกล้เคียงกับการถอนเงินแบบกลุ่ม—ทุกอย่างดูเหมือนมีเสถียรภาพก่อนที่ความเชื่อมั่นจะพังทลาย; และเมื่อตัวแปรสำคัญถูกยืนยัน (สินทรัพย์สำรองหมด, ช่องว่างขยายตัว, การขนส่งไม่สามารถฟื้นตัวได้) ตลาดจะปรับราคาใหม่ภายในระยะเวลาอันสั้นมาก ตั้งแต่วิกฤตน้ำมันปี 1973 ไปจนถึงวิกฤตการเงินปี 2008 และ再到การช็อกด้านพลังงานปี 2022 เส้นทางมีความสอดคล้องกันอย่างมาก

ภายใต้กรอบนี้ ความสงบของตลาดในปัจจุบันกลับกลายเป็นสัญญาณที่ควรระมัดระวังที่สุด: เศรษฐกิจจริงได้แสดงสัญญาณการลดการผลิต การจำกัดการเดินทาง และการหดตัวของอุปทาน แต่ราคาสินทรัพย์ยังคงยึดติดกับความชอบเสี่ยง ความไม่สอดคล้องกันนี้ 本质上คือความเห็นพ้องต้องกันครั้งสุดท้ายต่อการที่ระบบยังคงมีประสิทธิภาพ

การตัดสินใจหลักของบทความนี้คือ: ปัญหาไม่ได้อยู่ที่น้ำมันหมดแล้วหรือยัง แต่อยู่ที่เมื่อผู้คนจำนวนมากเริ่มเชื่อว่ามันอาจหมด ระบบจะเข้าสู่กระบวนการหดตัวและการประเมินใหม่ล่วงหน้า สต็อกกลยุทธ์สามารถชะลอช่วงเวลาได้เท่านั้น แต่ไม่สามารถให้คำตอบได้; และช่วงเวลานี้กำลังปิดตัวลงอย่างรวดเร็ว

ช่วงปลายเดือนเมษายน จะกลายเป็นจุดสำคัญ ณ เวลานั้น สิ่งที่ตลาดต้องเผชิญจะไม่ใช่ “จะเกิดขึ้นหรือไม่” แต่เป็น “เมื่อใดจะยืนยัน”

以下为原文:

ทั่วโลกมีการขาดแคลนน้ำมันประมาณ 20% ตามทฤษฎี หากทุกคนลดการใช้จ่ายเล็กน้อย เศรษฐกิจยังสามารถดำเนินต่อไปได้

แต่ในความเป็นจริง การขาดแคลนไม่ได้ทำงานแบบนี้ เมื่อมีช่องว่างในทรัพยากรสำคัญ ผู้คนจะไม่จัดสรรอย่างมีเหตุผล แต่จะเริ่มสะสมและเก็งกำไร ส่วนผู้ที่มีสินค้าเหลืออยู่? พวกเขาจะรอให้คุณล้มเหลว แล้วซื้อสินทรัพย์ที่ดีที่สุดของคุณในราคาถูกมาก

พฤติกรรมสามประการนี้ จะขยายช่องว่างที่เคยควบคุมได้ให้กลายเป็นปัญหาในระดับอารยธรรม

การสะสม การเก็งกำไร และการรอคอยแบบผู้ล่าซาก

สิ่งแรกที่เกิดขึ้นคือการกักตุน เมื่อข่าว “การขาดแคลน” ขึ้นหัวข้อข่าว ทุกคนจะเริ่มซื้ออย่างตื่นตระหนก—ไม่ใช่เพราะจำเป็นจริงๆ แต่เพราะกลัว พวกเขาไม่ได้ซื้อน้ำมัน แต่ซื้อความรู้สึก “ปลอดภัย” และความตื่นตระหนกนี้เอง ก็เพียงพอที่จะขยายการขาดแคลนจริงให้ใหญ่ขึ้นเป็นสองเท่า

ต่อมาคือการเก็งกำไร เมื่อ النفطเริ่มขาดแคลน นักเทรดจะพากันเข้าซื้อ ทำให้ราคาพุ่งขึ้นอย่างรวดเร็ว脱离พื้นฐาน นี่ไม่ใช่ทฤษฎี แต่เป็นกฎเหล็กของตลาดสินค้าโภคภัณฑ์ ทุกครั้งที่เกิดวิกฤตพลังงานในประวัติศาสตร์ แทบจะทั้งหมดล้วนดำเนินไปตามเส้นทางนี้

ชั้นสุดท้าย และชั้นที่โหดร้ายที่สุด: รอจนคุณล้มลง

ทำไมคนที่มีน้ำมันถึงไม่ขาย

ราคาตลาดของน้ำมันดิบของโอมานได้แตะระดับ 150 ถึง 200 ดอลลาร์สหรัฐต่อบาร์เรล แต่ประเทศที่ขาดแคลนน้ำมันยังอาจไม่สามารถซื้อได้ เพราะผู้เล่นที่ถือดอลลาร์สหรัฐได้จองการจัดหาไว้แล้ว

บางประเทศแม้มีสต็อกเพียงพอ แต่ก็ยังปฏิเสธการขายให้กับประเทศเพื่อนบ้าน

ทำไม? เพราะพวกเขาเห็นเกมที่ใหญ่กว่า: รอให้วิกฤตหนี้สินระเบิด รอให้เกิดความไม่สงบทางสังคม แล้วซื้อสินทรัพย์ที่ดีที่สุดของโลกในราคาต่ำมาก บริษัทที่มีมูลค่า 50 พันล้านดอลลาร์สหรัฐในช่วงเวลาปกติ อาจซื้อได้เพียง 5 พันล้านดอลลาร์สหรัฐเมื่อประเทศใกล้ล่มสลาย—โดยไม่ต้องใช้ทหารแม้แต่คนเดียว

Berkshire Hathaway ปัจจุบันถือครองเงินสดใกล้เคียง 375 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ การสะสมนี้เริ่มขึ้นก่อนสงครามนี้จะเกิดขึ้น โดยมีการขายสินทรัพย์สุทธิต่อเนื่อง 12 ไตรมาส แต่ประเด็นสำคัญไม่ได้อยู่ที่การสะสม แต่อยู่ที่เวลาที่จะลงมือ

วอร์เรน บัฟเฟตต์กำลังรออะไร?

บทละครชุดนี้มีอยู่แล้วสามพันปี

ในบทที่ 47 ของหนังสือปฐมกาล โยเซฟช่วยฟาโรห์เก็บสะสมธัญพืชในช่วงเจ็ดปีที่อุดมสมบูรณ์ ต่อมาเจ็ดปีแห่งภัยแล้งก็มาถึง ชาวอียิปต์เริ่มต้นด้วยการซื้อธัญพืชด้วยเงิน เมื่อเงินหมดลง พวกเขาแลกเปลี่ยนด้วยสัตว์เลี้ยง และเมื่อสัตว์เลี้ยงหมดไป พวกเขาจึงส่งมอบที่ดิน

เมื่อภัยแล้งสิ้นสุดลง ฟาโรห์แทบจะครอบครองอียิปต์ทั้งหมด

ไม่มีสงคราม ไม่มีความรุนแรง เพียงแต่การควบคุมทรัพยากรที่มีจำกัด และความอดทนเพียงพอ

การปิดกั้นช่องแคบฮอร์มุซ มีตรรกะเดียวกัน การพิชิตประเทศด้วยกำลังทหารต้องใช้กองทัพหลายแสนคน แต่การปิดกั้นช่องแคบหนึ่งแห่งและรออย่างอดทน? แค่ต้องการกองทัพเรือหนึ่งกองและเวลา

โจเซฟ อย่างน้อยก็พยายามช่วยชีวิตผู้คน แต่ผู้มีส่วนเกี่ยวข้องที่ทำงานรอบๆ วิกฤตการณ์นี้ ไม่ใช่

นี่จึงเป็นเหตุผลที่ช่องว่างน้ำมันเพียง 20% ก็เพียงพอที่จะล้มล้างทั้งโลก ปัญหาไม่ได้อยู่ที่ “น้ำมันไม่พอ” แต่อยู่ที่—มีบางคนเก็บสะสม มีบางคนเก็งกำไร และยังมีอีกหลายคนรอให้คุณล้มลง

การล่มสลายไม่เคยเกิดขึ้นอย่างค่อยเป็นค่อยไป

ผู้คนส่วนใหญ่คิดว่าวิกฤตเศรษฐกิจจะค่อยๆ เกิดขึ้น แต่ความเป็นจริงกลับตรงกันข้าม Lehman Brothers ยังคงดำเนินงานปกติในวันก่อนยื่นล้มละลาย และ Silicon Valley Bank ก็ดูไม่มีสัญญาณผิดปกติใดๆ มาก่อนล้มละลาย 48 ชั่วโมง

การล่มสลายแบบมีระบบ ดูเหมือนเป็นการ “ถอนเงินแบบกลุ่ม” เมื่อทุกคนเชื่อมั่นในธนาคาร ระบบจะทำงานได้เกือบสมบูรณ์แบบ แต่เมื่อความเชื่อมั่นเริ่มแตกร้าว ทุกคนจะถอนเงินออกในเวลาเดียวกัน ธนาคารไม่ได้ค่อยๆ ตาย แต่ล่มสลายทันทีภายใน 48 ชั่วโมง

ตลาดพลังงานทั่วโลกในขณะนี้อยู่ในสถานการณ์เดียวกัน

ทุกคนกำลังเดิมพันว่าทรัมป์จะแก้ปัญหาอย่างรวดเร็ว และทุกคนยังคง “เชื่อว่าระบบยังทำงานอยู่” แต่เมื่อความเชื่อนี้ถูกทำลาย—เช่น เมื่อสต็อกเริ่มหมดลง หรือหน่วยงานพลังงานระหว่างประเทศยืนยันว่าช่องว่างยิ่งขยายตัวมากขึ้น—การขายจะระเบิดขึ้นเหมือนการถอนเงินจากธนาคาร

ไม่ใช่แบบค่อยเป็นค่อยไป แต่เกิดขึ้นทันที

ห้าสัปดาห์ ผ่านไปแล้ว

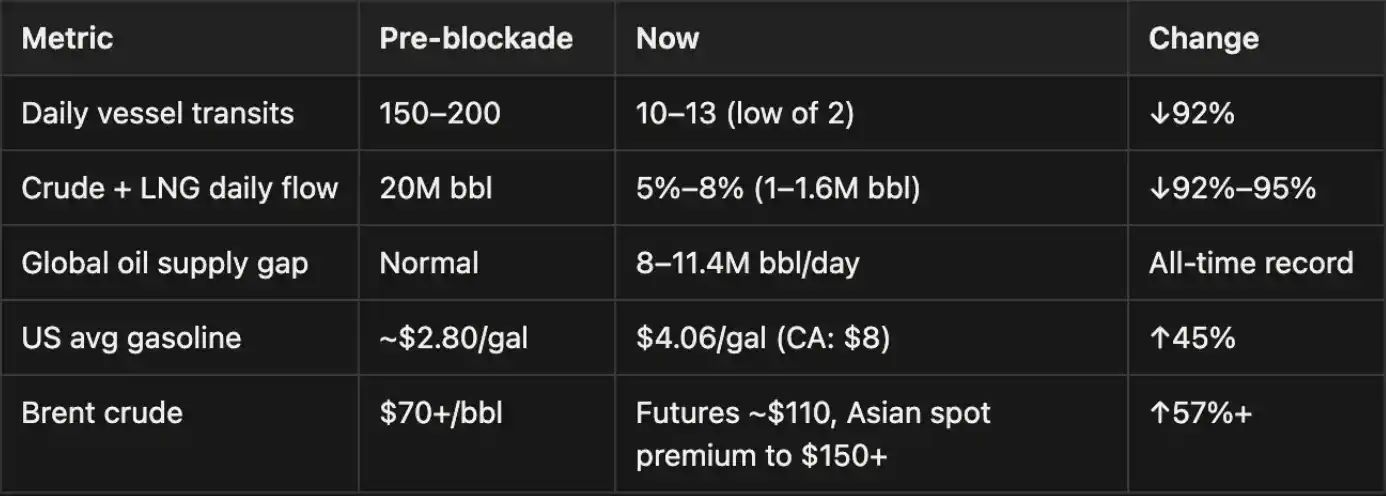

หมายเหตุ: ช่องแคบฮอร์มุซมักขนส่งน้ำมันประมาณ 20 ล้านบาร์เรลต่อวัน ดังนั้นความสามารถในการขนส่งที่สูญเสียไปประมาณ 18–19 ล้านบาร์เรลต่อวันจากมาตรการปิดกั้นในปัจจุบัน ได้เกินกว่าช่องว่างด้านอุปทานทั่วโลกซึ่งอยู่ที่ 8–11.4 ล้านบาร์เรลต่อวัน ความแตกต่างนี้ได้รับการชดเชยบางส่วนโดยการปลดปล่อยสต็อกน้ำมันเชิงกลยุทธ์ (SPR) ท่อทางเลือก (เช่น ท่อตะวันออก-ตะวันตกของซาอุดีอาระเบีย เส้นทางหลีกเลี่ยงของสหรัฐอาหรับเอมิเรตส์) และการจัดหาจากประเทศผู้ผลิตน้ำมันนอกช่องแคบฮอร์มุซ แต่การชดเชยนี้เป็นเพียงชั่วคราว

ขนาดของผลกระทบครั้งนี้ได้เกินกว่าวิกฤตพลังงานรัสเซีย-ยูเครนในปี 2022 และถูกเรียกว่า "วิกฤตพลังงานที่รุนแรงที่สุดในประวัติศาสตร์มนุษยชาติ"

การตัดสินของเราคือ: ข้อความนี้น่าจะไม่ได้เป็นการพูดเกินจริง

สตอรีจีทรัพยากร: เวลาในการรองรับ ≠ ความปลอดภัย

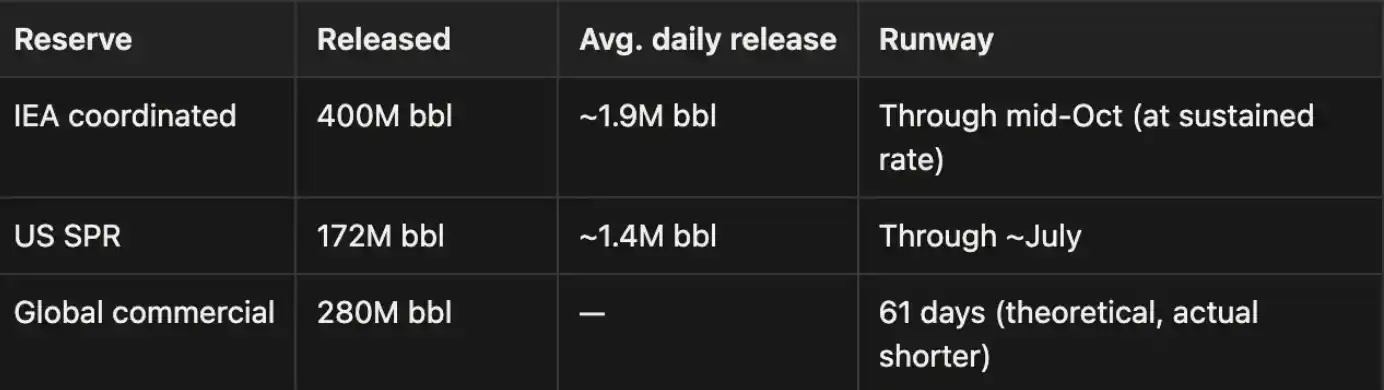

ขณะนี้ มีเพียงสองสิ่งที่รองรับตลาด: การปล่อยสำรองน้ำมันเชิงกลยุทธ์อย่างต่อเนื่อง และการประกาศนโยบายของทรัมป์พร้อมความคาดหวังของตลาด

ตัวเลขเหล่านี้เองก็มีปัญหา: การปล่อยสำรองน้ำมันเชิงกลยุทธ์ (SPR) มีขีดจำกัดทางกายภาพ โดยในอดีตอยู่ที่ประมาณ 2 ล้านบาร์เรลต่อวัน กล่าวคือ ความสามารถที่แท้จริงในการเติมช่องว่างนั้นต่ำกว่าตัวเลขที่รายงานในหัวข้อมาก

OPEC+ มีกำลังการผลิตสำรองประมาณ 2.5 ถึง 3.5 ล้านบาร์เรลต่อวัน แต่เส้นทางการส่งออกเหล่านี้ต้องผ่านช่องแคบฮอร์มุซ ทำให้กำลังการผลิตส่วนนี้ถูกขังอยู่จริง

ข้อมูลสต็อกที่บางประเทศเปิดเผยยังรวมถึงสินค้าที่ส่งมอบล่าช้าและสต็อกที่ถูกประเมินสูงเกินไป เมื่อช่วงเวลารอคอยสิ้นสุดลง ช่องว่างด้านอุปทานจะขยายตัวอย่างรวดเร็ว สต็อกสามารถซื้อเวลาได้ แต่ไม่สามารถซื้อโซลูชันได้ ยังมีช่องว่างทางตลาดอยู่ แต่ช่องว่างนี้กำลังปิดลง

ตลาดกำลังเดินหลับ

สถานการณ์ตลาดในปัจจุบันดูเหมือนแปลกประหลาดมาก: อิสราเอลเพิ่งเผชิญกับการโจมตีด้วยขีปนาวุธที่รุนแรงที่สุดนับตั้งแต่เริ่มสงคราม แต่ตลาดหุ้นกลับแทบไม่มีปฏิกิริยาใดๆ โรงงานเคมีหลายแห่งในญี่ปุ่น เกาหลีใต้ สิงคโปร์ และไทยเริ่มลดการผลิตหรือหยุดทำงาน แต่ตลาดกลับไม่ได้นำปัจจัยเหล่านี้มาคำนวณในราคาสินทรัพย์ ออสเตรเลียต้องหันมาใช้ระบบทำงานจากที่บ้านเนื่องจากขาดแคลนเชื้อเพลิง เกาหลีใต้ประกาศมาตรการจำกัดการเดินทางทั่วประเทศ แต่ตลาดหุ้นยังคงพุ่งขึ้น

ทรัมป์กล่าวว่าอิหร่านกำลังเจรจาทุกวัน แต่อิหร่านกลับปฏิเสธทุกวัน ในขณะที่ตลาดหุ้นยังคงฟื้นตัวต่อไป ชิปเซมิคอนดักเตอร์ยังคงพุ่งขึ้นอย่างรุนแรง และแนวคิด AI ยังคงได้รับความนิยมสูงสุด การซื้อขายเชิงปริมาณและอัลกอริทึมยังคงขยายความรู้สึกเชิงบวกนี้อยู่ แต่เพียงแค่ลองมองให้ละเอียดสักนิด จะพบว่าหลายสิ่งหลายอย่างแท้จริงได้เปลี่ยนเป็นสีแดงแล้ว เพียงแต่ทุกคนต่างทำเป็นไม่เห็น

ความไม่สอดคล้องกันระหว่างผลการตลาดแบบนี้กับเศรษฐกิจจริง จะไม่ยั่งยืนนานนัก ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์

ไพ่ที่อิหร่านถือ

หลายคนกำลังเดิมพันว่าทรัมป์จะแก้ปัญหาอย่างรวดเร็ว แต่มาดูตำแหน่งปัจจุบันของอิหร่านก่อน

กองกำลังป้องกันปฏิวัติอิหร่าน (IRGC) ได้ระบุอย่างชัดเจนว่า: “ช่องแคบฮอร์มุซจะไม่ถูกเปิดอีกครั้งเพราะการแสดงอันไร้เหตุผลของทรัมป์ เราไม่ได้เจรจาใดๆ และในอนาคตก็จะไม่เจรจาเช่นกัน”

ยังมีปัญหาเชิงปฏิบัติอีกประการหนึ่งคือการสื่อสารเอง ผู้นำอิหร่านในปัจจุบันไม่ได้จัดการเรื่องใดๆ ที่เกี่ยวข้องกับการดำเนินการผ่านโทรศัพท์หรือซอฟต์แวร์เข้ารหัสเลย—อิสราเอลเคยลอบสังหารฮานียาในเตหะราน และเคยระเบิดเครื่องรับสัญญาณของฮิซบุลลอฮ์ การตั้งใจระมัดระวังเช่นนี้จึงไม่ได้ไร้เหตุผล ดังนั้น การสื่อสารที่แท้จริงระหว่างเตหะรานกับวอชิงตันจึงต้องผ่านช่องทางกลางอย่างโอมาน อิรัก และสวิตเซอร์แลนด์ ซึ่งแต่ละรอบการส่งข้อความไปกลับใช้เวลาหลายวัน

การคำนวณของอิหร่าน

อิหร่านไม่จำเป็นต้องชนะ มันแค่ต้องอยู่รอดให้นานกว่า การปิดกั้นช่องแคบคือไพ่ที่ใหญ่ที่สุดในมือของมัน มันได้ค้นพบจุดอ่อนของสหรัฐฯ รัสเซียกำลังสนับสนุนมัน จีนกำลังจัดหา “ความช่วยเหลือด้านมนุษยธรรม” ให้มัน มันจะไม่หิว

เพียงค่าผ่านทางช่องแคบเท่านั้น แต่ละปีอาจสร้างรายได้หลายร้อยพันล้านดอลลาร์สหรัฐ หากสหรัฐอเมริกาถอยหลังหรือติดอยู่ในสงครามยืดเยื้อ อิหร่านจะยังคงควบคุมช่องแคบได้ ความมั่งคั่งที่เคยไหลไปยังรัฐอาหรับอ่าวจะเปลี่ยนทิศทางไปยังเตหะราน

ความยากลำบากของทรัมป์

ไม่ต้องกังวล: ระบบดอลลาร์น้ำมันเริ่มผ่อนคลาย

ราคาน้ำมันพุ่งสูงขึ้นอีก หากสงครามยืดเยื้อ น้ำมันในอ่าวจะไม่สามารถส่งออกได้ ช่องทางการระบายเงินสนับสนุนตลาดหุ้นสหรัฐฯ ก็จะแห้งเหือด

ความเสี่ยงที่แท้จริงคือ: ดอลลาร์อาจลดค่าอย่างรุนแรง หากดอลลาร์น้ำมันสูญเสียจุดยึด ทรัพย์สินทั้งหมดที่กำหนดราคาด้วยดอลลาร์จะได้รับการปรับราคาใหม่ และสิ่งที่น่ากลัวที่สุดคือ ดูเหมือนว่าในทำเนียบขาวจะไม่มีใครมีคำตอบที่ชัดเจนสำหรับปัญหานี้

ต่อไปควรดูอะไร

รายงานรายสัปดาห์ของสหรัฐอเมริกาสำหรับ SPR ความเร็วในการใช้สต็อกเป็นสัญญาณที่ชัดเจนที่สุด เส้นโค้งสินค้าสดและสัญญาล่วงหน้าของน้ำมันดิบเบรนท์ หากเกิด contango แบบลึก หมายความว่าตลาดกำลังกำหนดราคาสำหรับภาวะขาดแคลนในระยะยาว น้ำเสียงของทรัมป์ ยิ่งพูดหนักเท่าไร มักบ่งชี้ว่าสถานการณ์ยิ่งเลวร้ายลง

อัตราการใช้กำลังการผลิตในโรงงานเอเชีย การลดลงของปริมาณผลิตภัณฑ์เคมี ยานยนต์ และเซมิคอนดักเตอร์จะเป็นตัวชี้วัดที่นำหน้าที่สุด ราคาปุ๋ย เมื่อเทียบกับราคาน้ำมันที่ถูกบิดเบือนโดยการแทรกแซงด้วยถ้อยคำ ราคาปุ๋ยมักจะซื่อสัตย์กว่า รายงานรายเดือนของ IEA หากการอัปเดตในช่วงกลางเดือนเมษายนยืนยันว่าตัวสำรองได้หมดลงแล้ว ความเชื่อมั่นของตลาดอาจพังทลายลงในคืนเดียว

ไทม์ไลน์

ตามข้อมูลจากธนาคารกลางดัลลัส ถ้าช่องแคบฮอร์มุซปิดอย่างสมบูรณ์ตลอดไตรมาสที่สอง อัตราการหดตัวของ GDP ของสหรัฐฯ แบบปีต่อปีจะอยู่ที่ 2.9% หน่วยงานหลายแห่งยังคงปรับเพิ่มความน่าจะเป็นของการถดถอยอย่างต่อเนื่อง ความน่าจะเป็นเหล่านี้มีเงื่อนไขว่า การปิดกั้นจะดำเนินต่อไปสู่แต่ละขั้นตอน หากช่องแคบกลับมาเปิดสัญจรก่อนเวลา ขั้นตอนถัดไปจะไม่ใช้ได้อีก

ขณะนี้ → วันที่ 15 เมษายน: สินทรัพย์ยังอยู่ในกระบวนการปลดปล่อย

การปล่อยสต็อกกลยุทธ์ยังคงดำเนินต่อไป และทรัมป์ก็ยังคงออกคำพูดอย่างต่อเนื่อง ผลกระทบต่อ GDP ยังจำกัดในขณะนี้ แต่หากขีดจำกัดสุดท้ายในวันที่ 6 เมษายนไม่ได้รับผลลัพธ์ใดๆ ช่องว่างด้านอุปทานจะขยายตัวอย่างรวดเร็ว ความน่าจะเป็นที่เศรษฐกิจโลกจะเกิดความไม่เป็นระเบียบ: 20%–30%

ปลายเดือนเมษายน → ต้นเดือนพฤษภาคม: สต็อกใกล้หมด

สต็อกกลยุทธ์ของประเทศต่างๆ เริ่มแตะจุดต่ำสุด IEA ยืนยันว่าช่องว่างได้เพิ่มขึ้นเป็นสองเท่า ผลกระทบในระดับเศรษฐกิจจริงเริ่มปรากฏชัดเจน: ขาดแคลนปุ๋ย การเพาะปลูกฤดูใบไม้ผลิล่าช้า การหยุดผลิตทางเคมี ความตึงตัวของ LNG และการลดการผลิตอุตสาหกรรมในยุโรป ความน่าจะเป็น: 45%–65% นี่คือจุดเปลี่ยนสำคัญ

กลางเดือนพฤษภาคม → สิ้นเดือนมิถุนายน: เศรษฐกิจจริงแย่ลง

ราคาน้ำมันพุ่งเกิน 150 ถึง 200 ดอลลาร์ต่อบาร์เรล ราคาน้ำมันที่สูงเริ่มกดดันกิจกรรมทางเศรษฐกิจทั้งหมด ประเทศต่างๆ แข่งขันกันเพื่อจัดหาสินค้าจากรัสเซียและอินเดีย แต่ได้ผลจำกัด ยุโรปและเอเชียจะเป็นกลุ่มแรกที่เข้าสู่ภาวะถดถอย ความน่าจะเป็น: 65%–80%

หลังจากเดือนมิถุนายน: การล่มสลายแบบระบบ

ไม่มีเส้นทางการจัดหาทางเลือกใหม่เกิดขึ้น ภาวะเงินเฟ้อร่วมกับการเติบโตทางเศรษฐกิจที่ชะลอตัว ความว่างงาน และความล้มเหลวของธนาคารกลางเกิดขึ้นพร้อมกัน การขึ้นอัตราดอกเบี้ยจะทำให้หนี้สิน 40 ล้านล้านดอลลาร์สหรัฐของอเมริกาไม่สามารถรับได้ แต่หากไม่ขึ้นอัตราดอกเบี้ย อัตราเงินเฟ้อจะหลุดควบคุมอย่างสมบูรณ์ วิกฤตอาหารและการจลาจลทางสังคมตามมาอย่างต่อเนื่อง ทองคำมีแนวโน้มสูงที่จะทำสถิติสูงสุดใหม่ ความน่าจะเป็น: 80%–90%

สถานการณ์การอัปเกรด

หากสหรัฐฯ โจมตีโครงสร้างพื้นฐานด้านพลังงานของอิหร่านโดยตรง ความน่าจะเป็นของแต่ละขั้นตอนข้างต้นจะเพิ่มขึ้นอีก 20 เปอร์เซ็นต์

วิกฤติน้ำมันปี 1973 ช่วงเวลาเลห์แมนบราเธอร์สปี 2008 และการกระแทกทางพลังงานจากรัสเซีย-ยูเครนปี 2022 บทละครไม่เคยเปลี่ยนไปเลย: ก่อนข้อมูลจะได้รับการยืนยัน ทุกคนต่างทำเป็นไม่เห็น; และเมื่อข้อมูลได้รับการยืนยันแล้ว การขายแบบจริงจังจึงเริ่มขึ้น

ตอนนี้ เรามาอยู่ในขั้นตอนก่อนยืนยันแล้ว ช่วงเวลาสำคัญคือวันที่ 15 ถึง 25 เมษายน คำเตือนสุดท้ายคือตัวเร่งปฏิกิริยาแรก

หากช่องแคบเปิดอีกครั้ง ตลาดจะค่อยกลับสู่ภาวะปกติ; หากไม่เปิด หรือสถานการณ์ยังคงรุนแรงขึ้น ตลาดจะเริ่มซื้อขายการล่มสลายเองก่อนที่จะเกิดการล่มสลาย

โลกไม่จำเป็นต้องรอให้ “น้ำมันหมดจริง” ถึงจะเกิดปัญหา มันแค่ต้องมีคนจำนวนมากพอที่เชื่อว่า สถานการณ์เช่นนี้อาจเกิดขึ้น