รายงานประจำสัปดาห์จาก KuCoin Ventures: คริปโตภายใต้เงาของการปรับขึ้นอัตราดอกเบี้ยในญี่ปุ่น: การ Liquidation ของ Machi, การดิ่งลงของ Monad และ Stablecoins ที่เผชิญความท้าทายในฤดูหนาวของสภาพคล่อง

2025/12/02 10:06:02

1. ไฮไลต์ตลาดประจำสัปดาห์

1. ไฮไลต์ตลาดประจำสัปดาห์

จุดเปลี่ยนหลังการฟื้นตัวที่ชะงักงัน: เกมและความรู้สึกในตลาดที่มีความผันผวน

สัปดาห์ที่ผ่านมา ตลาดคริปโตในตลาดรองเผชิญความผันผวนในรูปแบบที่เกิดซ้ำหลายครั้ง โดยไม่ได้เลือกทิศทางที่แน่ชัดระหว่างตลาดขาขึ้น (bull) และตลาดขาลง (bear) แต่กลับเหมือนการขับรถไฟเหาะระหว่าง "ความกลัวอย่างสุดขีด" และ "ความโลภอย่างสุดขีด" ลักษณะเป็น "การทรุดตัวอย่างลึกแล้วดีดตัว" ก่อนจะเจอกับ "แรงกระแทกฉับพลัน" ด้านหนึ่ง ด้วยแรงสนับสนุนจากสภาวะ oversold ทางเทคนิคระยะสั้น ความคาดหวังในการปรับลดอัตราดอกเบี้ยเชิงมหภาค และความมุ่งมั่นที่ไม่ลดละของสถาบันต่าง ๆ เช่น MicroStrategy ทำให้ BTC สร้างการกลับตัวรูปตัว V จากจุดต่ำสุดที่ $81,000 ไปจนถึงสูงสุดที่ $92,000 ในระยะเวลาอันสั้น แสดงให้เห็นถึงความยืดหยุ่นที่ดี ด้านอีกด้านหนึ่ง ความโหดร้ายบนเกมในเชน และความผันผวนรุนแรงของทรัพย์สินบางประเภท ทำให้กองทุนเชิงรุกที่พยายามคว้าโอกาสผลตอบแทนส่วนเกินในความผันผวนประสบต้นทุนที่เจ็บปวด

แหล่งข้อมูล: https://coinmarketcap.com/currencies/monad/

ในสภาพแวดล้อมที่ขาดทุนทุนใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง การเปิดตัว Monad (MON) ซึ่งเป็นเชนสาธารณะประสิทธิภาพสูงได้กลายเป็นตัวอย่างที่ยอดเยี่ยมสำหรับการสังเกตราคาสินทรัพย์ที่แตกต่างกันภายใต้โครงสร้างตลาดที่แตกต่างกัน ในฐานะโปรเจกต์ดาวรุ่งที่เปิดตัวบน Coinbase เทรนด์ของ MON ยังแสดงให้เห็นถึงการเปลี่ยนแปลงที่น่าตื่นเต้นอย่างมาก

เนื่องจากสภาพคล่องหลักของตลาดกระจุกตัวอยู่ที่ Coinbase ซึ่งมีคุณสมบัติที่แข็งแกร่งในด้านการปฏิบัติตามข้อกำหนด ตลาดจึงแสดงสถานะที่มีลักษณะเป็นธรรมชาติและถูกครอบงำโดยกลุ่มนักลงทุนรายย่อยมากกว่า สิ่งนี้ทำให้เกิดโครงสร้าง "การกำหนดราคาที่อิงอารมณ์" อย่างรุนแรง ในช่วงเปิดตลาดวันที่ 24 พฤศจิกายน ภายใต้แรงกดดันจากการขายโทเค็นที่ได้รับจาก airdrop และความตระหนกของนักลงทุนรายย่อย โทเค็น $MON เผชิญกับสถานการณ์ "Sell the News" แบบคลาสสิก ราคาลดลงอย่างรวดเร็ว ต่ำกว่าราคาการระดมทุนและสร้างความตื่นตระหนกในระยะสั้นจากการลดลงต่ำกว่าราคาของการเสนอขายต่อสาธารณะ

ในตลาดที่ขาดกองทุนที่ควบคุมอย่างเข้มแข็งเพื่อเป็นบัฟเฟอร์ ความคิดเห็นของผู้นำทางความคิดถูกขยายออกมาพร้อมกับอารมณ์ที่เพิ่มขึ้น เมื่อ BTC ฟื้นตัว ผู้ก่อตั้ง BitMEX, Arthur Hayes ตะโกนว่า "$MON to $10" ซึ่งผลักดันให้ $MON วิ่งสู่การกลับตัวแบบ V-reversal อย่างสมบูรณ์ แต่เพียง 2 วันต่อมา เมื่อ Hayes ประกาศว่าเขาได้ "ปิดสถานะของเขา" และในสภาวะที่ตลาดกว้างอ่อนตัวลง ราคา $MON กลับสู่จุดเริ่มต้นของการเสนอขายต่อสาธารณะอีกครั้งและลดลงต่ำกว่าอีกครั้ง

เมื่อมองย้อนกลับไปถึงสัปดาห์ที่ผ่านมา ที่มาพร้อมกับ TGE และการเปิดตัว mainnet ของ "บล็อกเชนระดับราชา" แม้ว่านิทานบนบล็อกเชนจะเริ่มอุ่นขึ้นในระดับหนึ่ง แต่ในแก่นแท้มันยังคงเป็นการหมุนเวียนอย่างรวดเร็วและการเล่นเกมของเงินทุนที่มีอยู่ระหว่างเซกเตอร์ต่างๆ ความผันผวนของ Monad และการบันทึกการขายของ Machi Big Brother เตือนเราถึงความเปราะบางของอารมณ์ตลาด อย่างไรก็ตาม กุญแจสำคัญที่จะช่วยให้ตลาดออกจากความผันผวนนั้นไม่ได้อยู่ที่เกมของหุ้นที่มีอยู่เท่านั้น แต่ยังขึ้นอยู่กับการเปลี่ยนแปลงในระดับมหภาคภายนอกอีกด้วย ด้วยความคาดหวังที่เพิ่มขึ้นของการขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น (BOJ) และการเปลี่ยนแปลงใหม่ในกระแสเงินทุน ETF ระดับโลก "มือมหภาค" กำลังจะเข้ามาควบคุมพลังการกำหนดราคาของตลาดอีกครั้ง

2. สัญญาณตลาดที่คัดเลือกประจำสัปดาห์

ความเสี่ยงทั่วโลกชะลอตัวลงหลังช่วงวันหยุด: สัญญาณ Hawkish ของ BOJ กระตุ้นการกลับตัว ในขณะที่คริปโตยังคงลดลงท่ามกลางสภาพคล่องที่หดตัว

เมื่อวันศุกร์ที่ผ่านมา ตลาดหุ้นสหรัฐฯ ยังคงเดินหน้าขึ้นต่อเนื่องในช่วงเทศกาล Thanksgiving โดย S&P 500 และ Nasdaq ต่างบันทึกสถิติการเพิ่มขึ้นติดต่อกันเป็นเวลา 5 วัน โดยเฉพาะอย่างยิ่ง S&P ได้สร้างสถิติการแสดงผลที่แข็งแกร่งที่สุดในสัปดาห์ Thanksgiving นับตั้งแต่ปี 2008 อย่างไรก็ตาม เช้าวันจันทร์หลังวันหยุด ความมองโลกในแง่ดีกลับพลิกกลับอย่างฉับพลัน ในญี่ปุ่น รอบใหม่ของมาตรการกระตุ้นทางการเงินได้จุดชนวนความกังวลเกี่ยวกับความยั่งยืนของหนี้ ส่งผลให้ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 2 ปี (JGB) พุ่งสูงขึ้นสู่ระดับสูงที่สุดตั้งแต่เดือนมิถุนายน 2008

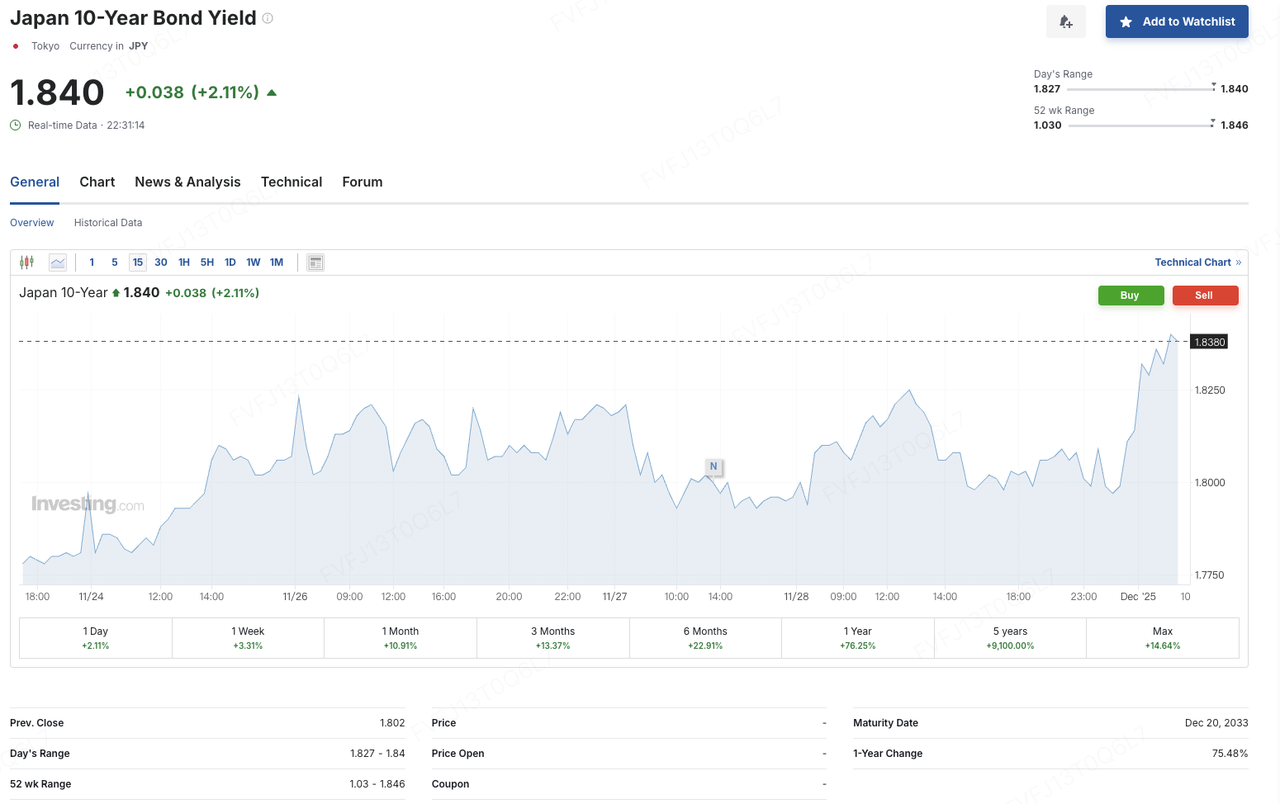

ขณะเดียวกัน ผู้ว่าการธนาคารแห่งประเทศญี่ปุ่น นายคาซุโอะ อูเอดะ ได้กล่าวสุนทรพจน์ที่เมืองนาโกย่า โดยครั้งนี้ถือว่าเป็นเรื่องที่ไม่ปกติที่เขาได้ให้กรอบเวลาที่ชัดเจนสำหรับการปรับขึ้นอัตราดอกเบี้ย โดยระบุว่า "ธนาคารแห่งประเทศญี่ปุ่นจะพิจารณาข้อดีและข้อเสียของการปรับขึ้นอัตราดอกเบี้ยในการประชุมกำหนดนโยบายการเงินครั้งถัดไป" และ "จะตัดสินใจอย่างเหมาะสมเกี่ยวกับอัตราดอกเบี้ยในการประชุมเดือนธันวาคม" พร้อมเน้นย้ำว่า หากการคาดการณ์เศรษฐกิจเป็นไปตามที่คาดการณ์ไว้ ธนาคารแห่งประเทศญี่ปุ่นก็จะเริ่มปรับขึ้นอัตราดอกเบี้ย ตลาดตีความคำกล่าวนี้ว่าเป็นสัญญาณที่ชัดเจนในการยุตินโยบายการเงินแบบผ่อนคลายขั้นสูง หลังคำกล่าวของเขา USD/JPY ปรับตัวลง ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) อายุ 10 ปีปรับเพิ่มขึ้นเป็นประมาณ 1.84% ผลตอบแทนอายุ 30 ปีปรับเพิ่มขึ้นเป็นประมาณ 3.385% ดัชนี TOPIX ปรับลดลงราว 1% และความรู้สึกด้านความเสี่ยงในสินทรัพย์ทั่วโลกอ่อนแอลง

แหล่งข้อมูล: Investing.com

นอกจากนี้ การปรับราคาดอกเบี้ยในตลาดโลกยังเผยให้เห็นจุดอ่อนภายในของทั้งหุ้นและคริปโตมากขึ้น โดยซีอีโอของ MicroStrategy นายฟอง เล ได้กล่าวว่า บริษัทจะพิจารณาขาย bitcoin ก็ต่อเมื่อราคาหุ้นของบริษัทซื้อขายต่ำกว่ามูลค่าสินทรัพย์สุทธิต่อหุ้น (NAV) และช่องทางเงินทุนภายนอกถูกจำกัด ด้วยหุ้นบุริมสิทธิที่ออกใหม่และเครื่องมือทางการเงินอื่น ๆ ที่เริ่มเข้าสู่กรอบการชำระและซื้อคืนอย่างค่อยเป็นค่อยไป ความจำเป็นในเงินทุนรายปีของบริษัทคาดว่าจะอยู่ที่ประมาณ 750–800 ล้านดอลลาร์สหรัฐ ฝ่ายบริหารวางแผนที่จะให้ความสำคัญกับการออกหุ้นใหม่ในราคาที่สูงกว่า NAV เพื่อให้สอดรับกับความจำเป็นด้านเงินสด ความคิดเห็นนี้ยิ่งตอกย้ำความกังวลในตลาดเกี่ยวกับรูปแบบ "คลัง bitcoin ที่มีเลเวอเรจสูง + การพึ่งพาตลาดทุนสำหรับการรีไฟแนนซ์" ซึ่งทำให้สินทรัพย์ที่เกี่ยวข้องมีความเปราะบางมากขึ้นต่อการลดความเสี่ยงเนื่องจากความคาดหวังต่อดอกเบี้ยและสภาพคล่องที่เข้มงวดขึ้น

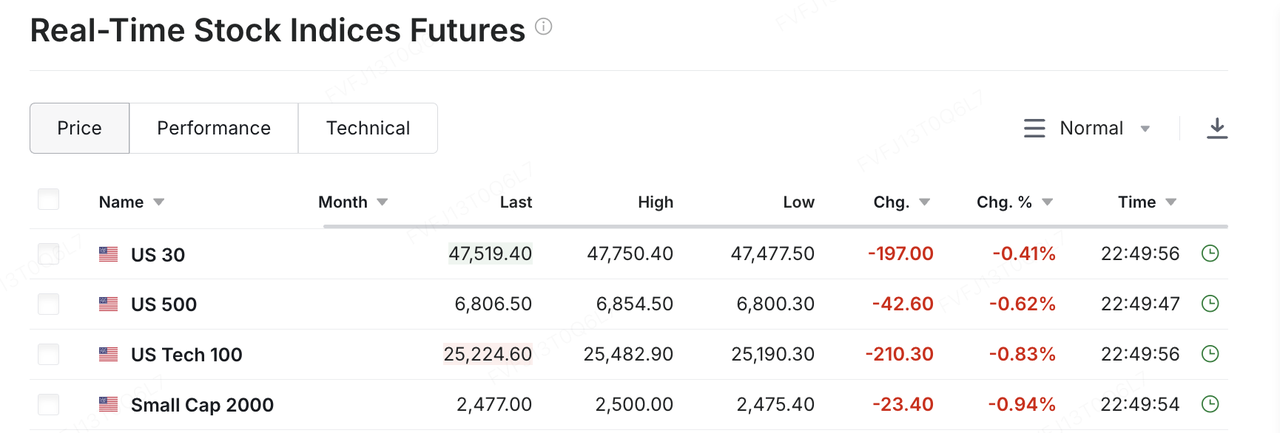

ท่ามกลางแรงกดดันเชิงมหภาคและโครงสร้างที่รวมกัน ฟิวเจอร์สหุ้นสหรัฐ ดัชนีนิเกอิ และสินทรัพย์คริปโตต่างปรับตัวลดลงในการซื้อขายช่วงเช้าวันจันทร์ การมองโลกในแง่ดีหลังวันหยุดที่ยึดโยงกับเรื่อง "การลงจอดนุ่มนวล + การลดดอกเบี้ย" พลันถูกแทนที่ด้วยความวิตกเกี่ยวกับการเปลี่ยนแปลงนโยบายในญี่ปุ่นและผลตอบแทนพันธบัตรระยะยาวทั่วโลกที่ปรับเพิ่มขึ้น โดยการเปลี่ยนแปลงดังกล่าวสะท้อนออกมาในราคาสินทรัพย์ทันที หลังวันขอบคุณพระเจ้า bitcoin ปรับตัวขึ้นอย่างค่อยเป็นค่อยไปจาก 86,000 ดอลลาร์สหรัฐไปสูงกว่า 93,000 ดอลลาร์สหรัฐ แต่ไม่สามารถรักษาแนวโน้มเชิงบวกที่มีมูลค่าการซื้อขายที่แข็งแกร่งได้

เมื่อเวลาประมาณ 8:00 น. วันที่ 1 ธันวาคม (GMT+8) BTC ลดลงประมาณ 3.7% ภายในหนึ่งชั่วโมง จากบริเวณใกล้ USD 90,000 ลงไปต่ำกว่า USD 87,000 ขณะที่ ETH ลดลงจากบริเวณ USD 3,000 ไปยังช่วง USD 2,800 นอกจากนี้ อัลต์คอยน์หลักหลายสกุลยังคงมีการปรับตัวลดลงในวงกว้างอีกครั้ง ในภาพรวมรายเดือน BTC ลดลงประมาณ 17.67% ในเดือนพฤศจิกายน ซึ่งเป็นการแสดงผลการดำเนินงานในเดือนพฤศจิกายนที่แย่ที่สุดนับตั้งแต่ปี 2018 (เมื่อ BTC ลดลงประมาณ 36.57% ในเดือนเดียวกัน) ส่วน ETH ลดลงประมาณ 22.38% ในเดือนพฤศจิกายน ซึ่งถือเป็นเดือนพฤศจิกายนที่อ่อนแอที่สุดนับตั้งแต่ปี 2018 เช่นกัน โดยที่ Bitcoin dominance ยังคงอยู่บริเวณ 58% และความเชื่อมั่นในตลาดโดยรวมยังคงอยู่ในโซน “fear”

ข้อมูลจาก: CoinGlass

ในแง่ของปริมาณและสภาพคล่อง ตลาดคริปโตในเดือนพฤศจิกายนได้เข้าสู่ระบอบ “ราคาต่ำ หมุนเวียนต่ำ” อย่างมีนัยสำคัญ จากข้อมูลของ The Block ปริมาณการเทรดสปอตบน CEX ทั้งหมดลดลงไปอยู่ที่ประมาณ USD 1.59 ล้านล้านในเดือนพฤศจิกายน ซึ่งลดลงประมาณ 26.7% จากเดือนตุลาคม และถือเป็นระดับต่ำที่สุดตั้งแต่เดือนมิถุนายนปีนี้ ในขณะเดียวกัน ช่องทาง “spot-like” นอกแพลตฟอร์มก็มีการไหลออกเช่นกัน อาทิ ETF Bitcoin สปอตของสหรัฐฯ มีการไถ่ถอนสุทธิประมาณ USD 3.48 พันล้านในเดือนพฤศจิกายน ซึ่งถือเป็นการไหลออกสุทธิรายเดือนที่ใหญ่ที่สุดตั้งแต่เดือนกุมภาพันธ์

ในภาพรวมรายสัปดาห์ ความกดดันตลาดกลับลดลงในระดับหนึ่ง ในสัปดาห์ล่าสุด ETF สปอต BTC และ ETH หยุดแนวโน้มการไหลออกสุทธิที่ดำเนินมาเป็นเวลา 4 สัปดาห์ โดยมีการไหลเข้าสุทธิประมาณ USD 70.05 ล้านและ USD 312 ล้านตามลำดับ ซึ่งบ่งชี้ว่ากลุ่มเงินทุนระยะกลางถึงระยะยาวบางส่วนเริ่มกลับเข้ามาในระดับราคาต่ำ อย่างไรก็ตาม ปริมาณการไหลเข้าสุทธิดังกล่าวยังไม่เพียงพอที่จะพลิกสภาพแวดล้อมที่เน้นการจัดหาเงินทุนที่ตึงตัวในภาพรวมได้

ข้อมูลจาก: SoSoValue

ในด้านโครงสร้างเงินทุน ความแตกต่างในระบบนิเวศของ ETF ยังคงขยายตัวต่อไป ในอีกมุมหนึ่ง Cristiano Castro หัวหน้าฝ่ายพัฒนาธุรกิจของ BlackRock Brazil ระบุในบทสัมภาษณ์ว่า Bitcoin ETF ของบริษัทได้กลายเป็นหนึ่งในสายผลิตภัณฑ์ที่มีกำไรมากที่สุด โดยมียอดเงินไหลเข้าสุทธิในปีแรกเกินกว่า 52 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่ายอดรวมของ ETF อื่นที่เปิดตัวในช่วงทศวรรษที่ผ่านมาอย่างชัดเจน นี่เป็นตัวอย่างที่จับต้องได้สำหรับผู้จัดการสินทรัพย์แบบดั้งเดิมที่กำลังพิจารณาขยายการเสนอผลิตภัณฑ์สินทรัพย์ดิจิทัลอย่างต่อเนื่อง ในทางกลับกัน ภายใต้กฎระเบียบใหม่ กระแสของ Altcoin ETF (รวมถึง Solana, XRP, Dogecoin เป็นต้น) ได้เข้าสู่ตลาด โดยผลิตภัณฑ์เหล่านี้ไม่ได้ผ่านการอนุมัติแบบรายกรณีจาก SEC แต่ใช้มาตรฐาน “generic listing standard” ร่วมกับกลไก Rule 8(a) ที่ไม่ค่อยมีใครรู้จักเพื่อเปิดตัวได้เกือบอัตโนมัติ ซึ่งช่วยเร่งการเปิดตัวผลิตภัณฑ์ภายใต้กรอบของการยอมรับทางกฎหมาย และส่งเสริมการรวมสินทรัพย์คริปโตเข้าสู่ระบบนิเวศของ ETF แบบดั้งเดิมอย่างรวดเร็ว

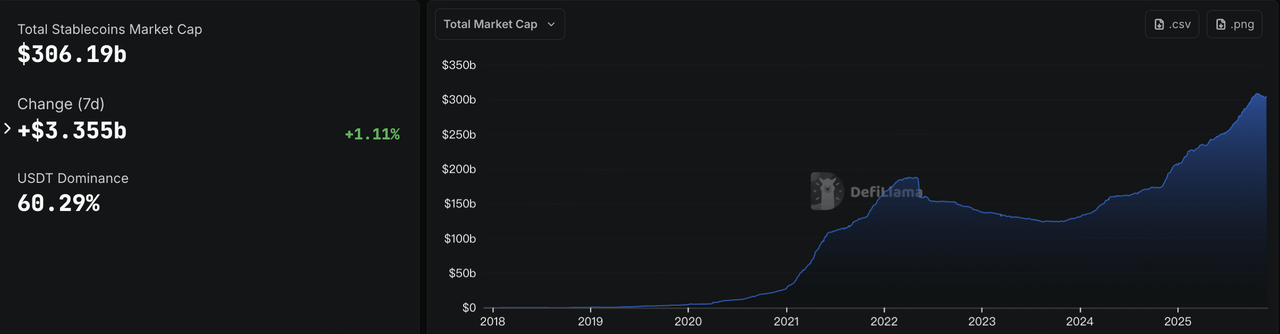

สภาพคล่องบนบล็อกเชนให้ภาพสะท้อนในทิศทางเดียวกัน หลังจากที่ตลาดรวมของ Stablecoin มีมูลค่าลดลงต่อเนื่องหลายสัปดาห์ ล่าสุดสัปดาห์นี้มูลค่าตลาดรวมได้ปรับตัวเพิ่มขึ้นอีกครั้ง โดยกลับมาอยู่เหนือระดับ 306 พันล้านดอลลาร์สหรัฐ และ USDC เป็นตัวขับเคลื่อนหลักของการฟื้นตัวนี้ โดยมีอุปทานหมุนเวียนเพิ่มขึ้นประมาณ 3.77% ในสัปดาห์ที่ผ่านมา เมื่อเทียบกับปริมาณการเทรดสปอตของ CEX ที่ลดลง และการปรับฐานของ BTC/ETH นี่ถือเป็นสัญญาณบวกที่หาได้ยากใน “ฤดูหนาวสภาพคล่อง” และยังแสดงให้เห็นโดยทางอ้อมว่ามีส่วนหนึ่งของเงินทุนที่กำลังหมุนเวียนออกจากสินทรัพย์เสี่ยงไปยัง Stablecoin ที่มีความเสี่ยงน้อยกว่า

แหล่งข้อมูล: DeFiLlama

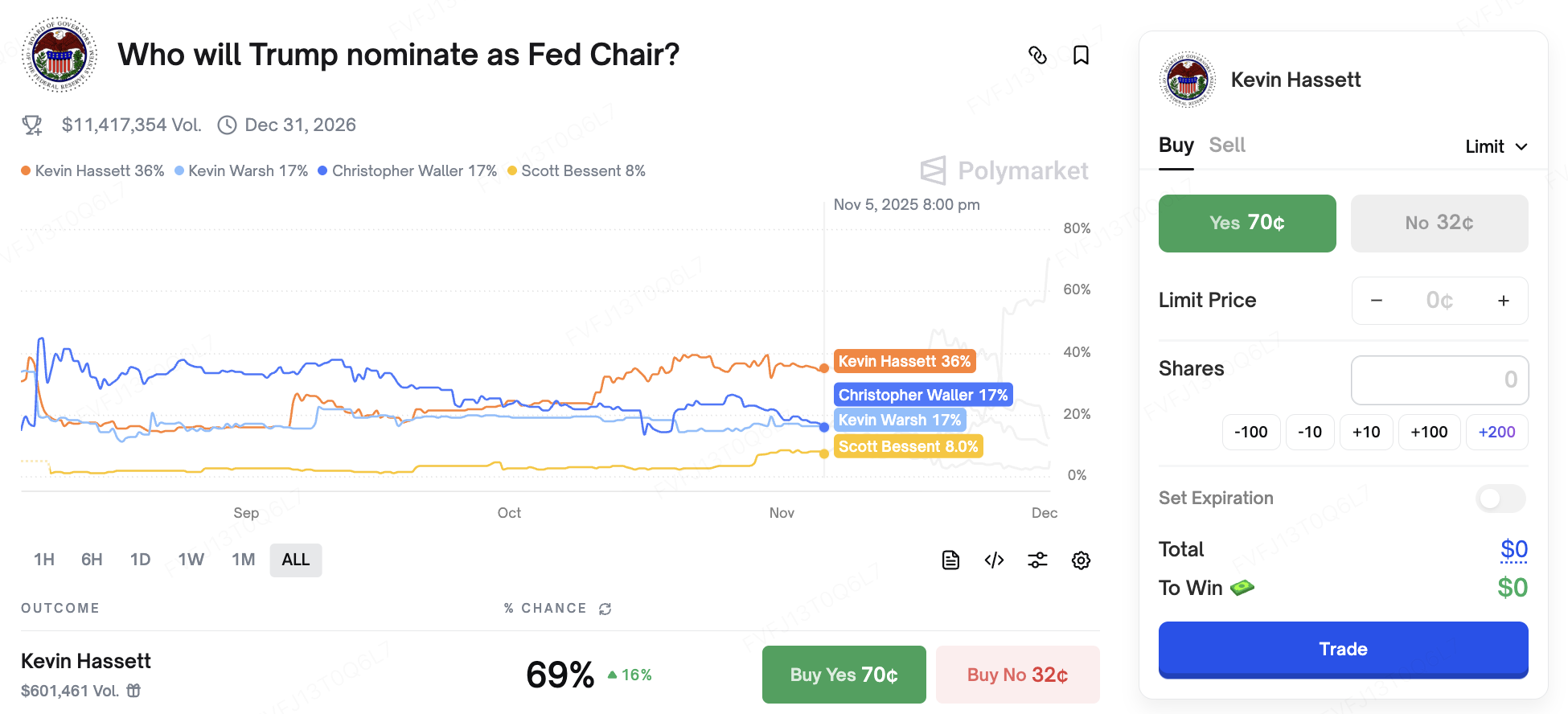

ในด้านอัตราดอกเบี้ย เรื่องราวเชิงมหภาคยังคงไม่แน่นอน ในวันอังคารนี้ Jerome Powell ประธาน Fed จะกล่าวปาฐกถาในงานรำลึก — โดยหัวข้อยังไม่ได้ถูกเปิดเผย และตลาดกำลังจับตาดูอย่างใกล้ชิดเพื่อหาแนวโน้มที่เกี่ยวข้องกับการประชุม FOMC ในเดือนธันวาคม ในทางการเมือง ความไม่แน่นอนที่เกี่ยวข้องกับการเลือกตั้งในสหรัฐฯ กำลังเริ่มส่งผลต่อการคาดการณ์อัตราดอกเบี้ย: Donald Trump กล่าวล่าสุดว่าเขาได้ “ตัดสินใจแล้ว” ว่าใครจะเป็นประธาน Fed คนต่อไป และจะประกาศชื่อในเร็ว ๆ นี้ ตลาดมองว่า Kevin Hassett อดีตประธาน White House Council of Economic Advisers เป็นหนึ่งในตัวเก็งที่มีโอกาสสูงที่สุด โดยความน่าจะเป็นที่เขาจะได้รับการแต่งตั้งบนแพลตฟอร์ม Polymarket เคยแตะระดับประมาณ 70% และเขาได้รับการมองว่าเป็นสาย “ลดดอกเบี้ย + ลดภาษี”

แหล่งข้อมูล: Polymarket

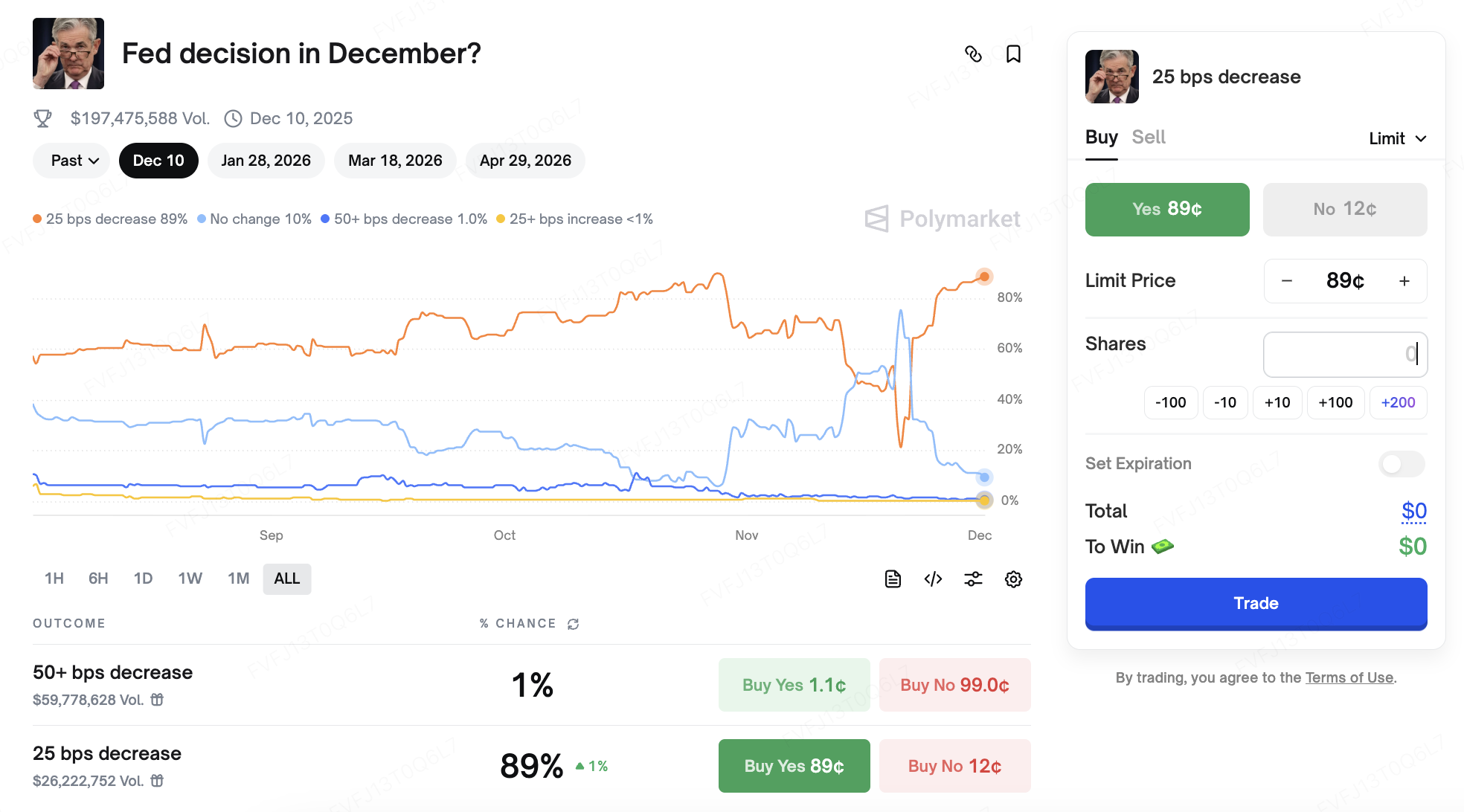

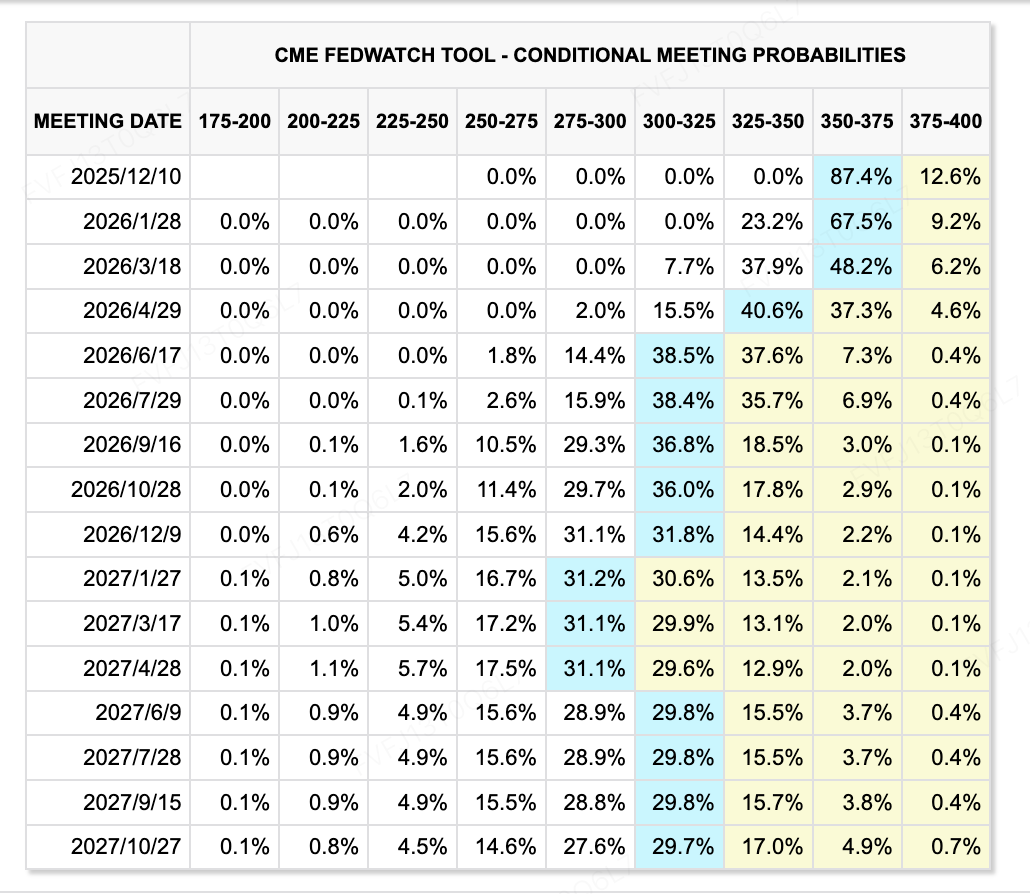

ในด้านข้อมูล ตัวเลข PPI ของเดือนพฤศจิกายนออกมาต่ำกว่าที่คาดการณ์ไว้มาก ซึ่งบ่งชี้ถึงแรงกดดันเงินเฟ้อที่ลดลงอย่างต่อเนื่อง เครื่องมือ CME FedWatch แสดงให้เห็นว่าความคาดหวังของตลาดต่อการปรับลดอัตราดอกเบี้ยเพิ่มเติมในช่วงเวลาถัดไปเพิ่มขึ้นเป็นประมาณ 87.4% ในขณะเดียวกัน ความสมดุลที่ละเอียดอ่อนระหว่าง “เงินเฟ้อที่ลดลง แรงกดดันต่อราคาสินทรัพย์ และความเสี่ยงจากสภาพคล่องทางการเงินที่ตึงตัวขึ้น” ส่งผลให้การกำหนดราคาล่วงหน้าของทิศทางอัตราดอกเบี้ยเต็มไปด้วยความผันผวน

แหล่งข้อมูล: CME FedWatch Tool

กิจกรรมสำคัญที่ควรติดตามในสัปดาห์นี้:

-

1 ธันวาคม: การเปิดเผยดัชนี PMI ของจีน; ดัชนี ISM Manufacturing ของสหรัฐฯ สำหรับเดือนพฤศจิกายน

-

1 ธันวาคม: การเจรจาระหว่างสหรัฐฯ–รัสเซียที่ตลาดจับตาดูอย่างใกล้ชิด เพื่อหาสัญญาณเกี่ยวกับสถานการณ์รัสเซีย–ยูเครน

-

วันที่ 5 ธันวาคม: สหรัฐฯ จะเผยแพร่ข้อมูลเศรษฐกิจมหภาคที่เคยถูกเลื่อนออกไปก่อนหน้านี้ รวมถึงรายงาน PCE ในเดือนกันยายน (ซึ่งถูกมองว่าเป็นเครื่องมือวัดอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐฯ หรือ Fed ให้ความสำคัญ) และตัวเลขรายได้ส่วนบุคคล ข้อมูลเหล่านี้จะเป็นปัจจัยสำคัญสำหรับการประชุม FOMC ในวันที่ 9–10 ธันวาคม ขณะนี้ Fed ได้เข้าสู่ช่วง blackout period แล้ว

-

ตัวกระตุ้น AI: Amazon จะจัดงานประชุมด้านเทคโนโลยีในสัปดาห์นี้ โดยให้ความสำคัญกับชิป Trainium3 และการอัปเดตโมเดล Nova ขณะเดียวกัน Nvidia จะเข้าร่วมการประชุม UBS’s Global Technology and AI Conference ในวันที่ 2 ธันวาคม ซึ่งคำแนะนำและมุมมองจากงานนี้อาจมีผลต่อความต้องการเสี่ยงในสินทรัพย์ที่เกี่ยวข้องกับเทคโนโลยีและ AI

การสังเกตการจัดหาเงินทุนในตลาดหลัก:

ในสัปดาห์นี้ ตลาดหลักที่เกี่ยวข้องกับคริปโตยังคงแสดงสัญญาณของการ "ชะลอตัว" ตามข้อมูลจาก CryptoRank ปริมาณการเปิดเผยการระดมทุนทั้งในรูปแบบหุ้นและโทเคนในช่วงไม่กี่สัปดาห์ที่ผ่านมา ยังคงอยู่ในระดับล่างของช่วงของปีนี้ แม้จะมีดีลเกิดขึ้น แต่ขนาดรอบเฉลี่ยได้ลดลง และกิจกรรมส่วนใหญ่เริ่มกระจุกตัวใน IPOs, ธุรกรรมหลัง IPO และ M&A — ซึ่งเป็นดีลใน "วัฏจักรปลาย" ที่เงินทุนมีแนวโน้มจะเลือกแพลตฟอร์มที่ได้รับการกำกับดูแลและทรัพย์สินโครงสร้างพื้นฐานหลัก

แหล่งข้อมูล: CryptoRank

**ที่ระดับการแลกเปลี่ยนที่ได้รับการกำกับดูแลในภูมิภาค เกาหลีมีการทำธุรกรรมที่สำคัญเกิดขึ้น** บริษัทแม่ของ Upbit อย่าง Dunamu และบริษัทในเครือด้านการเงินของ Naver อย่าง Naver Financial ได้ประกาศข้อตกลงแลกหุ้นทั้งหมด ซึ่งมีมูลค่าประมาณ 10.3 พันล้านดอลลาร์สหรัฐ ภายใต้เงื่อนไขของข้อตกลงนี้ ผู้ถือหุ้นของ Dunamu จะได้รับหุ้นใหม่ของ Naver Financial จำนวน 2.54 หุ้นต่อหุ้น Dunamu หนึ่งหุ้น โดยในทางกฎหมาย Dunamu จะกลายเป็นบริษัทในเครือที่เป็นเจ้าของทั้งหมดของ Naver Financial เมื่อการทำธุรกรรมนี้เสร็จสมบูรณ์ อย่างไรก็ตาม ในเชิงเศรษฐกิจ การโครงสร้างนี้มีความใกล้เคียงกับ "การควบรวมกิจการแบบย้อนกลับ" เนื่องจากการออกหุ้นใหม่จำนวนมากทำให้ผู้ถือหุ้นปัจจุบันของ Dunamu กลายเป็นกลุ่มผู้ถือหุ้นรายใหญ่ที่สุดของ Naver Financial โดยปัจจัยนี้ทำให้ผู้ถือหุ้นที่เชื่อมโยงกับ Upbit กลายเป็นตัวแทนที่ตัดสินใจสำคัญในแพลตฟอร์มการเงินที่รวมกัน นักลงทุนในตลาดมองว่าการควบรวมนี้เป็นต้นแบบสำหรับการผนวกรวมระหว่าง “ยักษ์ใหญ่ด้านอินเทอร์เน็ตในประเทศกับ CEX ที่ปฏิบัติตามกฎหมายชั้นนำ” และยังสร้างช่องทางที่ในอนาคตอาจพิจารณาการนำเสนอ IPO ที่ Nasdaq หรือเส้นทางการเข้าจดทะเบียนในตลาดต่างประเทศผ่านทางบริษัทที่รวมกัน — แม้ว่าผู้บริหารจะยังไม่ได้กำหนดเวลาที่ชัดเจนอย่างเป็นทางการก็ตาม

**ที่ฮ่องกง HashKey Group ผ่านการพิจารณาเข้าจดทะเบียนในตลาดหลักทรัพย์ฮ่องกง และมีแผนที่จะเข้าจดทะเบียนในกระดานหลัก** ความคาดหวังในตลาดชี้ให้เห็นว่าขนาดการระดมทุนอาจอยู่ในช่วงหลายร้อยล้านดอลลาร์ หากประสบความสำเร็จ HashKey อาจเป็นหนึ่งในกลุ่มสินทรัพย์ดิจิทัลที่ปฏิบัติตามกฎหมายอย่างครบถ้วนกลุ่มแรกที่เข้าจดทะเบียนภายใต้ระเบียบทรัพย์สินเสมือนใหม่ของฮ่องกง พร้อมทั้งกำหนดมาตรฐานการประเมินมูลค่าในตลาดสำหรับโมเดล “การแลกเปลี่ยน + การบริหารสินทรัพย์ + นายหน้า” ที่ครบวงจร

**Paxos ซื้อกิจการ Fordefi ด้วยมูลค่าสูงกว่า 100 ล้านดอลลาร์เพื่อเสริมสร้างโครงสร้างพื้นฐานของ Stablecoin และ Tokenization**

ผู้ให้บริการโครงสร้างพื้นฐานบล็อกเชนที่ได้รับการกำกับดูแลในนิวยอร์กอย่าง Paxos ได้ประกาศการเข้าซื้อกิจการผู้ให้บริการ Wallet ระดับสถาบันแบบ MPC อย่าง Fordefi โดยรายงานจากสื่อหลายแห่งระบุว่ามูลค่าของข้อตกลงนี้สูงกว่า 100 ล้านดอลลาร์ Fordefi ซึ่งก่อตั้งขึ้นในปี 2021 มีสำนักงานใน Tel Aviv และนิวยอร์ก และให้บริการลูกค้าระดับสถาบันเกือบ 300 รายด้วย Wallet แบบการคำนวณหลายฝ่าย (MPC) และโครงสร้างพื้นฐานการเข้าถึง DeFi แพลตฟอร์มของบริษัทประมวลผลธุรกรรมบนเชนมูลค่ากว่า 120 พันล้านดอลลาร์ต่อเดือน และทีมงานจำนวน 40–50 คนของ Fordefi จะถูกเก็บรักษาไว้และขยายเพิ่มเติมหลังการควบรวม

สำหรับ Paxos นั้น เป็นผู้ออก Stablecoin และผลิตภัณฑ์ Tokenization ที่ได้รับการกำกับดูแลหลายราย รวมถึง USDP, PAXG และ PYUSD ของ PayPal โดยโครงสร้างพื้นฐานที่อยู่เบื้องหลัง Paxos ได้ให้บริการการดูแลรักษาและการชำระบัญชีสำหรับสถาบันการเงินและฟินเทคขนาดใหญ่อย่าง PayPal, Mastercard และ Nubank โดยการรวมโครงสร้าง MPC Wallet และชุดเชื่อมต่อ DeFi ของ Fordefi เข้าไว้ด้วยกัน Paxos ได้จัดแพคเกจ "การดูแลสินทรัพย์ที่ได้รับการกำกับดูแล + Wallet ระดับสถาบันแบบไม่ดูแลทรัพย์สิน + การเข้าถึง DeFi" ในรูปแบบโซลูชันเดียว ซึ่งตอบสนองความต้องการของสถาบันในด้านความปลอดภัยและการตรวจสอบทรัพย์สิน ในขณะเดียวกันก็เปิดโอกาสให้มีการเข้าร่วมในกลยุทธ์สภาพคล่อง การให้กู้ยืม และการสร้างผลตอบแทนใน DeFi ด้วยการควบคุมที่เหมาะสม

โครงสร้างของดีลนี้เน้นย้ำถึงแนวโน้มที่กว้างขึ้นไปยังการบูรณาการแนวตั้งระหว่าง "การออก Stablecoin และโครงสร้างพื้นฐานกระเป๋าเงิน" ซึ่งช่วยให้สถาบันการเงินแบบดั้งเดิมแก้ไขปัญหาหลักสามข้อ — การดูแลสินทรัพย์, การจัดการคีย์, และการโต้ตอบบนบล็อกเชน — ในระบบนิเวศผู้จำหน่ายเดียว ในเวลาเดียวกัน ดีลนี้ส่งสัญญาณที่ชัดเจนเกี่ยวกับจุดที่ความต้องการของสถาบันที่เพิ่มขึ้นอาจรวมตัวกัน: ในรูปแบบไฮบริดที่รวมการดูแลสินทรัพย์ที่มีการกำกับดูแลกับการเข้าถึง DeFiแทนที่จะเป็นการดูแลสินทรัพย์แบบแยกเดี่ยวหรือการออก Stablecoin ที่เป็นผลิตภัณฑ์เดียว

ตัวแปรสำคัญที่ควรเฝ้าติดตามในระยะยาว ได้แก่: ระดับความเป็นอิสระของแบรนด์และสายผลิตภัณฑ์ที่ Fordefi ยังคงรักษาภายใน Paxos; อัตราการเติบโตของสินทรัพย์ภายใต้การดูแลและการควบคุม (AUC/AUM) ในธุรกิจการดูแลและกระเป๋าเงินที่รวมกัน; และสัดส่วนของ Stablecoin ที่ Paxos ออกใช้ในภาคการชำระเงิน การชำระบัญชี และกิจกรรม DeFi ของสถาบัน การวัดผลต่าง ๆ เหล่านี้จะเป็นตัวกำหนดว่าดีลนี้ขยายความสำคัญของเรื่อง "โครงสร้างพื้นฐานที่มีการกำกับดูแล" ได้มากเท่าใด — และผลกระทบนั้นจะคงอยู่ได้อย่างยั่งยืนแค่ไหน

3. โปรเจกต์ Spotlight

Tether ถูกจัดเรต "Junk", Stablecoin สร้างกระแสอีกครั้ง

เมื่อสัปดาห์ที่ผ่านมา สองพลังจากฝั่งตะวันออกและตะวันตกได้มุ่งเป้าสู่ Stablecoin โดยบังเอิญ เผยให้เห็นว่าทั้งตลาดและผู้กำกับดูแลยังมีความกังวลต่อเส้นทางที่เต็มไปด้วยจินตนาการและเงินร้อนนี้

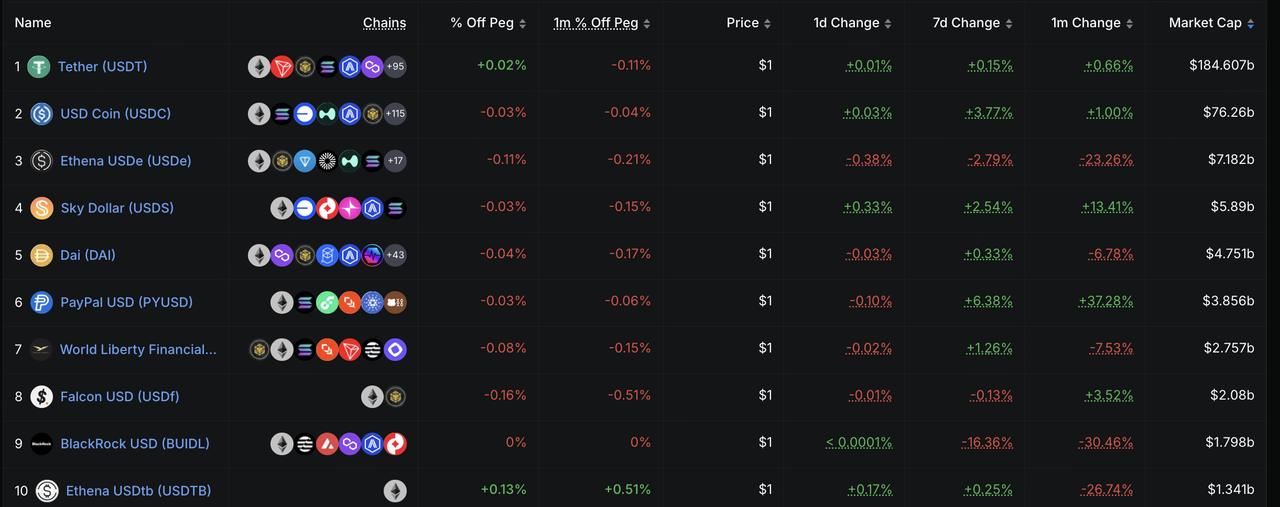

เมื่อวันที่ 26 พฤศจิกายน S&P Global Ratings ได้เปิดฉากโจมตีอย่างรุนแรงต่อ Tether ซึ่งเป็นยักษ์ใหญ่ในตลาดคริปโต ในรายงานStablecoin Stability Assessment: Tether (USDT)ล่าสุดของพวกเขา S&P ได้ลดระดับความน่าเชื่อถือของ USDT จากระดับ 4 (Constrained) เป็นระดับ 5 (Weak) ซึ่งเป็นระดับต่ำสุดในระบบการจัดเรตของพวกเขา ตามรายงานฉบับเดิมที่เผยแพร่โดย S&P เมื่อวันที่ 26 พฤศจิกายน การลดระดับนี้ไม่ได้เกิดจากการตัดสินเชิงคุณภาพที่มีอคติต่อคริปโต แต่เกิดขึ้นจากข้อกังวลทางปริมาณเกี่ยวกับโครงสร้างสินทรัพย์สำรองที่ทวีความเสี่ยงมากขึ้นของ Tether

-

ตรรกะทางคณิตศาสตร์ของ "เบาะกันกระแทกความปลอดภัย" ที่ล้มเหลวรายงานของ S&P ชี้ให้เห็นว่า ณ วันที่ 30 กันยายน 2025 Bitcoin คิดเป็นประมาณ 5.6% ของ USDT ที่หมุนเวียนอยู่ ในขณะที่อัตราการค้ำประกันอยู่ที่ 103.9% โครงสร้างสำรองส่วนเกินที่ Tether มีอยู่นั้นบ่งชี้ว่าเหลือเพียง 3.9% ซึ่งหมายความว่า "สำรองไม่สามารถดูดซับการลดลงของมูลค่า Bitcoin ได้อย่างเต็มที่" หาก Bitcoin มีการปรับฐานที่ลึกลงไป พร้อมกับความผันผวนของสินทรัพย์อื่น ๆ ที่มีความเสี่ยงสูง Tether จะเผชิญกับความเสี่ยงที่จะขาดการค้ำประกัน

-

โครงสร้างงบดุลที่ก้าวร้าว:S&P ชี้แจงว่าในช่วงปีที่ผ่านมา สัดส่วนของสินทรัพย์ความเสี่ยงสูง (รวมถึงพันธบัตรองค์กร, โลหะมีค่า, Bitcoin, สินเชื่อที่มีหลักประกัน เป็นต้น) ในทุนสำรองของ Tether เพิ่มขึ้นจาก 17% เป็น 24% แม้ว่าสินทรัพย์เหล่านี้สามารถป้องกันความเสี่ยงจากเงินเฟ้อได้ แต่ก็ต้องเผชิญกับความเสี่ยงด้านเครดิต, ตลาด และอัตราแลกเปลี่ยนที่สูงขึ้น รวมถึงมีความโปร่งใสในการเปิดเผยข้อมูลที่จำกัด <br>

-

<br> คำถามเกี่ยวกับกฎระเบียบในเอลซัลวาดอร์ : <br> <br> เกี่ยวกับการที่ Tether ย้ายการจดทะเบียนจาก BVI ไปยังเอลซัลวาดอร์ แม้ว่า S&P จะพิจารณาว่าการยอมรับการกำกับดูแลเป็นก้าวที่ดี แต่ก็ได้ระบุอย่างตรงไปตรงมาว่า กรอบการกำกับดูแลของเอลซัลวาดอร์ "ยังไม่แข็งแกร่งเพียงพอ" เมื่อเทียบกับยุโรปและสหรัฐฯ ปัญหานี้สะท้อนให้เห็นอย่างชัดเจนในจุดที่กรอบดังกล่าวอนุญาตให้สินทรัพย์ที่มีความผันผวนสูงอย่าง Bitcoin รวมอยู่ในทุนสำรองได้ และยังไม่มีข้อกำหนดที่ชัดเจนสำหรับการแยกสินทรัพย์ ทำให้ไม่สามารถแยกทุนสำรองออกจากความเสี่ยงการล้มละลายของผู้ออกได้อย่างมีประสิทธิภาพ <br>

<br> ในการเผชิญกับการจัดอันดับ "พันธบัตรขยะ" CEO ของ Tether คุณ Paolo Ardoino แสดงท่าทีที่แข็งกร้าวอย่างมาก โดยเขาได้กล่าวอย่างตรงไปตรงมาว่าโมเดลของ S&P "ถูกออกแบบมาสำหรับระบบการเงินแบบดั้งเดิมที่ล้มเหลว" และมองว่าคำวิจารณ์นี้เป็น "ตราแห่งเกียรติยศ" เพื่อโต้แย้งข้อสงสัยด้วยข้อเท็จจริง เขาได้รีทวีตรายงานการยืนยันสถานะการเงินของ Tether ในไตรมาสที่ 3 ปี 2025 พร้อมใช้ข้อมูลทางการเงินที่แข็งแกร่งเพื่อแสดงให้เห็นถึงศักยภาพทางการเงินที่ยังคงแข็งแกร่งของ Tether <br>

<br> แหล่งข้อมูล : <br> <br> <a href="https://tether.to/en/transparency/?tab=reports">https://tether.to/en/transparency/?tab=reports</a> <br>

-

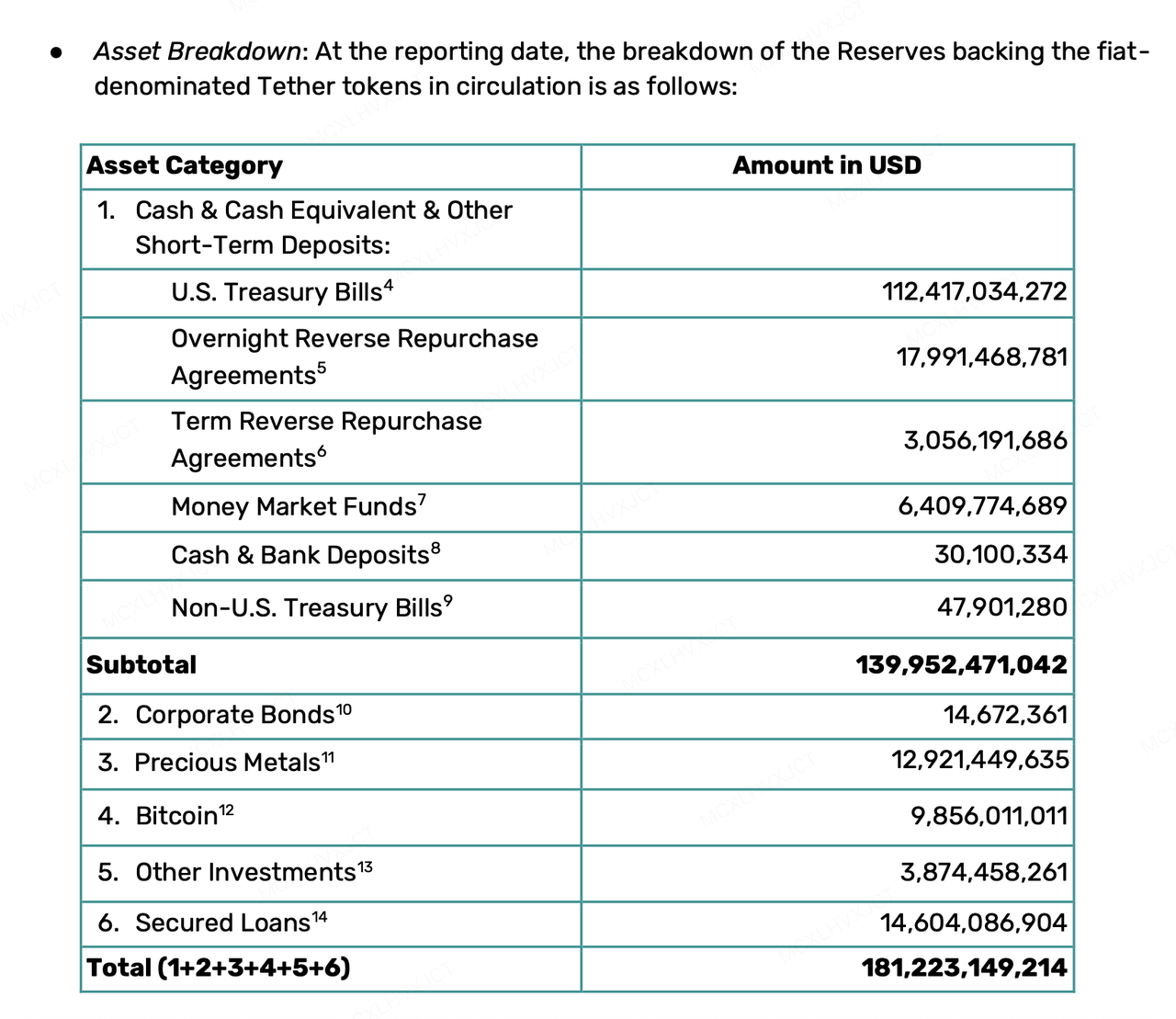

<br> ทุนสำรองขนาดใหญ่และสำรองส่วนเกิน : <br> <br> ณ ไตรมาสที่ 3 ปี 2025 สินทรัพย์รวมของ Tether มีมูลค่าถึง 181.2 พันล้านดอลลาร์ โดย USDT ที่หมุนเวียนอยู่มีมูลค่า 174.4 พันล้านดอลลาร์ นอกจากนี้ ยังมีทุนสำรองสภาพคล่อง 100% พร้อมสำรองส่วนเกินกว่า 6.8 พันล้านดอลลาร์ <br>

-

<br> การถือครองพันธบัตรรัฐบาลสหรัฐฯ เทียบเท่ากับประเทศชั้นนำ : <br> <br> ด้วยการถือครองพันธบัตรรัฐบาลสหรัฐฯ มากกว่า 135 พันล้านดอลลาร์ (ทั้งทางตรงและทางอ้อม) Tether ได้กลายเป็นหนึ่งในผู้ถือครองหนี้สหรัฐฯ รายใหญ่ที่สุดของโลก <br>

-

<br> ความสามารถในการทำกำไรที่น่าทึ่ง : <br> <br> กำไรสุทธิในช่วงสามไตรมาสแรกของปี 2025 เกินกว่า 10 พันล้านดอลลาร์ และการหมุนเวียนของ USDT เพิ่มขึ้นถึง 17 พันล้านดอลลาร์ในไตรมาสที่ 3 เพียงไตรมาสเดียว

ในอีกด้านหนึ่ง การเข้มงวดด้านกฎระเบียบจากฝั่งตะวันออกเกิดขึ้นอย่างรวดเร็วและมีเป้าหมายที่ชัดเจนมากขึ้น ในการประชุมเมื่อสัปดาห์ที่ผ่านมา ธนาคารประชาชนจีน (People's Bank of China) ได้กำหนดนิยาม “stablecoins” ว่าเป็นสกุลเงินดิจิทัลอย่างชัดเจนเป็นครั้งแรก และได้ชี้ให้เห็นถึงข้อบกพร่องโดยธรรมชาติในด้านการป้องกันการฟอกเงิน (AML) และการตรวจสอบข้อมูลลูกค้า (KYC) แม้ว่าในฮ่องกงจะมีความพยายามอย่างมากในการส่งเสริมพื้นที่ทดลองสำหรับ stablecoins แต่หน่วยงานกำกับดูแลของจีนแผ่นดินใหญ่ตั้งใจที่จะตัดเส้นทางที่ไม่โปร่งใสสำหรับการเก็งกำไรหรือการใช้งานที่ไม่เป็นไปตามกฎระเบียบ ผ่านแนวคิดของ stablecoins โดยจำกัดการใช้งาน stablecoins ให้อยู่ในกรอบของการค้าทางกายภาพและการชำระเงินเท่านั้น

ความปั่นป่วนเกี่ยวกับ stablecoins ในสัปดาห์นี้ เน้นให้เห็นความไม่สอดคล้องกันระหว่าง stablecoins ในทางปฏิบัติกับข้อกำหนดของระบบการจัดอันดับแบบดั้งเดิมและรัฐบาล ระบบการจัดอันดับแบบดั้งเดิมต้องการความมั่นคงใน “มูลค่าที่ตราไว้ของเงิน” ดังนั้นจึงให้ความสำคัญกับเงินสดและหนี้ระยะสั้น และหน่วยงานกำกับดูแลหวังว่า stablecoins จะปฏิบัติตามข้อกำหนดด้าน KYC และ AML อย่างไรก็ตาม Tether ดูเหมือนจะมุ่งเน้นความมั่นคงใน “อำนาจซื้อจริง” โดยการสะสม Bitcoin และทองคำ ในขณะที่ stablecoins และ stablecoins แบบกระจายศูนย์ต่างก็มุ่งเน้นการใช้งานที่ไม่มีการจำกัดใน DeFi และการปกป้องความเป็นส่วนตัวเพิ่มเติม ภายใต้ความไม่สอดคล้องกันของความต้องการในแต่ละสถานการณ์และมาตรฐานการประเมิน รวมถึงความจริงที่ซับซ้อนเกี่ยวกับการที่องค์กรเอกชนทำหน้าที่เป็นทั้งผู้ออกและธนาคารกลางพร้อมกัน เส้นทางของ stablecoins จึงมีแนวโน้มที่จะเผชิญกับการต่อสู้ระยะยาวในเรื่องความไว้วางใจและกฎระเบียบในอนาคต

เกี่ยวกับ KuCoin Ventures

KuCoin Ventures เป็นแขนการลงทุนหลักของ KuCoin Exchange ซึ่งเป็นแพลตฟอร์มคริปโตระดับโลกที่ได้รับความไว้วางใจ และให้บริการผู้ใช้งานมากกว่า 40 ล้านรายในกว่า 200 ประเทศและภูมิภาค โดยมีเป้าหมายที่จะลงทุนในโปรเจกต์คริปโตและบล็อกเชนที่สร้างความเปลี่ยนแปลงมากที่สุดในยุค Web 3.0 KuCoin Ventures สนับสนุนผู้สร้างคริปโตและ Web 3.0 ทั้งในด้านการเงินและกลยุทธ์ พร้อมด้วยข้อมูลเชิงลึกและทรัพยากรระดับโลก ในฐานะนักลงทุนที่เป็นมิตรกับชุมชนและขับเคลื่อนด้วยการวิจัย KuCoin Ventures ทำงานใกล้ชิดกับโปรเจกต์ในพอร์ตโฟลิโอในทุกขั้นตอนของวงจรชีวิต โดยเน้นที่โครงสร้างพื้นฐานของ Web 3.0, AI, Consumer App, DeFi และ PayFi เป็นหลัก

ข้อจำกัดความรับผิดชอบ ข้อมูลทั่วไปเกี่ยวกับตลาดนี้ ซึ่งอาจมาจากแหล่งภายนอก, เชิงพาณิชย์ หรือสปอนเซอร์ ไม่ใช่คำแนะนำทางการเงินหรือการลงทุน ข้อเสนอ การชักชวน หรือการรับประกัน เราขอปฏิเสธความรับผิดชอบต่อความถูกต้อง ความสมบูรณ์ ความน่าเชื่อถือ และความสูญเสียที่อาจเกิดขึ้น การลงทุน/การเทรดมีความเสี่ยง ผลลัพธ์ที่ผ่านมาไม่ได้รับประกันผลลัพธ์ในอนาคต ผู้ใช้งานควรทำการค้นคว้า ตัดสินใจอย่างรอบคอบ และรับผิดชอบอย่างเต็มที่

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ