รายงานประจำสัปดาห์ของ KuCoin Ventures: การรวมตัวของยักษ์ใหญ่ใน ADGM , คลื่นการควบรวมกิจการระบบชำระเงินท่ามกลางพลวัตเศรษฐกิจมหภาค, และการเปลี่ยนแปลงครั้งสำคัญ: RWAs ที่สอดคล้องตามกฎหมายและความเปลี่ยนแปลงของยุค ICO

2025/12/16 01:06:02

1. ไฮไลต์ตลาดประจำสัปดาห์

Binance, Circle, และ Tether มุ่งหน้าสู่ ADGM: อาบูดาบีเร่งสร้างศูนย์กลางการเงินคริปโตระดับโลกที่สอดคล้องตามกฎหมาย

เมื่อวันที่ 8 และ 9 ธันวาคม สามองค์กรชั้นนำระดับโลกในวงการคริปโต ได้แก่ Binance, Circle และ Tether ได้ประกาศว่า บริษัทหรือผลิตภัณฑ์ของพวกเขาได้รับใบอนุญาตอย่างเป็นทางการหรือการรับรองตามกฎระเบียบจาก Abu Dhabi Global Market (ADGM) การพัฒนานี้กลายเป็นจุดสนใจสำคัญของอุตสาหกรรมทันที จากการวิเคราะห์เชิงลึกพบว่า แม้การอนุมัติทั้งสามนี้จะมีความแตกต่างกันโดยพื้นฐานภายใต้กรอบการกำกับดูแลของ ADGM แต่การอนุมัติทั้งหมดนี้ร่วมกันสร้างระบบนิเวศการเงินดิจิทัลที่น่าเชื่อถือและครบวงจร

Binance ได้รับใบอนุญาตครอบคลุมอย่างครบถ้วน — การอนุมัติแบบเต็มรูปแบบจาก Financial Services Regulatory Authority (FSRA) ของ ADGM ซึ่งเป็นแพลตฟอร์มสินทรัพย์ดิจิทัลรายแรกของโลกภายใต้กรอบการกำกับดูแลของ ADGM ที่ถือใบอนุญาต 3 ฉบับพร้อมกัน ได้แก่ Recognised Investment Exchange (RIE), Recognised Clearing House (RCH), และ Broker-Dealer โครงสร้างรูปแบบ "สามประสาน" นี้จะเปิดตัวอย่างเป็นทางการในวันที่ 5 มกราคม 2026 โดย Binance จะดำเนินธุรกิจหลักผ่าน 3 หน่วยงานที่เป็นอิสระ เพื่อรับรองการดำเนินการที่สอดคล้องกับกฎหมายสำหรับแพลตฟอร์มระดับโลกใน ADGM ในทางกลับกัน Circle มุ่งเน้นไปที่นวัตกรรมการชำระเงิน โดยได้รับใบอนุญาต Financial Services Permission (FSP) และวางตำแหน่งเป็น Money Services Provider (MSP) การได้รับอนุญาตดังกล่าวช่วยให้ Circle ให้บริการชำระเงิน การชำระบัญชี และบริการต่างประเทศภายใต้กรอบการกำกับดูแลของ ADGM Circle ได้ประกาศแต่งตั้ง Saeeda Jaffar อดีตผู้บริหาร Visa เป็นกรรมการผู้จัดการประจำภูมิภาคตะวันออกกลางและแอฟริกา เพื่อเพิ่มความสัมพันธ์เชิงลึกกับสถาบันการเงิน องค์กร และนักพัฒนา เพื่อกระตุ้นการใช้งานเหรียญ Stablecoin USDC ในระบบนิเวศของภูมิภาค ในทางตรงกันข้าม ความก้าวหน้าของ Tether มุ่งเน้นที่ด้านสินทรัพย์: USDT ได้รับการอนุมัติให้เป็น Accepted Fiat-Referenced Token (AFRT) ซึ่งสนับสนุนการขยายตัวไปยัง 12 เครือข่ายสาธารณะหลัก ช่วยให้สถาบันที่ได้รับใบอนุญาตจาก ADGM สามารถดำเนินการเทรด ฝากรักษา และชำระบัญชี USDT ได้อย่างสอดคล้องกับกฎหมาย

แหล่งข้อมูล: จัดทำโดย KuCoin Ventures

ADGM ก่อตั้งขึ้นในปี 2015 ในฐานะศูนย์กลางการเงินระหว่างประเทศที่เป็นอิสระในสหรัฐอาหรับเอมิเรตส์ โดยได้รับการกำกับดูแลจาก FSRA ADGM ใช้ระบบกฎหมายทั่วไปของอังกฤษ และมีศาลรวมทั้งศูนย์อนุญาโตตุลาการที่เป็นอิสระ ADGM นับว่าเป็นหนึ่งในเขตอำนาจศาลที่เปิดตัวกรอบการกำกับดูแลสินทรัพย์เสมือนอย่างครอบคลุมที่เร็วที่สุดในโลก (ตั้งแต่ปี 2018) ซึ่งครอบคลุมทั้งการเงินแบบดั้งเดิมและสินทรัพย์ดิจิทัล ในด้านการเงินแบบดั้งเดิม ADGM ดึงดูดกองทุนความมั่งคั่งแห่งชาติ เช่น Abu Dhabi Investment Authority (ADIA) และองค์กรระหว่างประเทศหลายแห่ง (เช่น BlackRock, JPMorgan, Goldman Sachs) ในการจัดตั้งสำนักงานใหญ่ระดับภูมิภาคหรือหน่วยงาน FSRA ในพื้นที่ เนื่องจากปัจจัยต่าง ๆ เช่น ความโปร่งใสของกฎระเบียบ สภาพแวดล้อมด้านภาษี และการผนึกกำลังเชิงกลยุทธ์กับเงินทุนแห่งชาติ สำหรับด้านสินทรัพย์ดิจิทัล ระบบการออกใบอนุญาตของ ADGM ครอบคลุมพื้นที่สำคัญ เช่น FSP, RIE, RCH และ Broker-Dealer ซึ่งมอบแนวทางการปฏิบัติตามที่เป็นระบบแก่สถาบันต่าง ๆ

การหลั่งไหลเข้ามาของ 3 สถาบันหลักใน ADGM แสดงให้เห็นว่าอาบูดาบีได้กำลังก้าวขึ้นมาเป็นศูนย์กลางระดับโลกแห่งแรกที่รองรับการปฏิบัติตามข้อกำหนดแบบ "ครบทุกมิติ" สำหรับการเงินคริปโต: โดย Tether's USDT ได้รับการอนุมัติให้เป็นสินทรัพย์ที่สอดคล้องกับข้อกำหนด, Circle ได้รับอนุญาตให้ให้บริการการชำระบัญชีที่มีการกำกับดูแล และธุรกิจหลักด้านการเทรดและนายหน้าของ Binance ได้บรรลุการปฏิบัติตามข้อกำหนดเช่นกัน ทั้งสามนี้ได้ร่วมกันสร้างระบบนิเวศที่สอดคล้องกับข้อกำหนดอย่างสมบูรณ์ในอาบูดาบี ตั้งแต่ชั้นสินทรัพย์ (asset layer) และชั้นการชำระบัญชี (settlement layer) ไปจนถึงชั้นการเทรด (trading layer) พัฒนาการนี้สะท้อนให้เห็นว่าผู้เข้าร่วมในอุตสาหกรรมคริปโตกระแสหลักกำลังเปลี่ยนจากภูมิภาคที่มีความไม่แน่นอนด้านกฎระเบียบไปสู่กรอบการกำกับดูแลที่มั่นคงและเติบโต เช่น ADGM ซึ่งตั้งอยู่บนระบบกฎหมายทั่วไป (common law) ที่มีข้อกำหนดที่ชัดเจน นอกจากนี้ยังสะท้อนถึงแนวโน้มที่ชัดเจนของอุตสาหกรรมสินทรัพย์ดิจิทัลที่กำลังปรับตัวให้สอดคล้องกับมาตรฐานทางการเงินกระแสหลัก ตะวันออกกลาง โดยเฉพาะอาบูดาบี ที่ใช้ประโยชน์จากข้อได้เปรียบด้านกรอบกฎหมายและตำแหน่งเชิงกลยุทธ์ทางภูมิศาสตร์ กำลังพัฒนาเป็นศูนย์กลางการเงินดิจิทัลที่เชื่อมเอเชีย ยุโรป และอเมริกาเข้าด้วยกัน โดยการเข้ามาพร้อมกันของทั้งสามยักษ์ใหญ่ถือเป็นสัญญาณที่ชัดเจนถึงการเร่งกระบวนการเชิงกลยุทธ์นี้

เมื่อมองไปถึงปี 2026 เมื่อระบอบการปฏิบัติตามข้อกำหนด AFRT เริ่มดำเนินการเต็มรูปแบบและการบูรณาการ TradFi-crypto เร่งตัวขึ้น — เช่น โครงการนำร่องด้านการโทเค็น (tokenization) ที่เกี่ยวข้องกับ BlackRock, Finstreet และ Abu Dhabi Investment Authority — ADGM อยู่ในตำแหน่งที่ดีอย่างยิ่งในการเสริมสร้างบทบาทของตนในระบบการเงินโลก โดยมีแนวโน้มที่จะกลายเป็นแพลตฟอร์มที่สำคัญสำหรับการบูรณาการเชิงลึกระหว่างการเงินดั้งเดิมและสินทรัพย์ดิจิทัล พร้อมทั้งเปิดโอกาสใหม่ ๆ ให้แก่ตลาดเกิดใหม่

2. สัญญาณตลาดที่คัดเลือกประจำสัปดาห์

สภาพคล่องมหภาคเป็นจุดสนใจ: Fed ส่งสัญญาณผ่อนคลาย ขณะที่ธนาคารกลางทั่วโลกและเงินเฟ้อในสหรัฐฯ กลายเป็นจุดยึดสำคัญ

เมื่อสัปดาห์ที่ผ่านมา Federal Reserve ได้ลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานตามที่คาดการณ์ไว้ และส่งสัญญาณใน dot plot ว่าอาจมีการลดอัตราดอกเบี้ยเพิ่มเติมอีกเพียงครั้งเดียวในปี 2026 แม้ว่าน้ำเสียงโดยรวมจะผ่อนคลาย แต่สินทรัพย์เสี่ยงไม่ได้ตอบสนองด้วยการปรับตัวขึ้นอย่างกว้างขวาง ภาค AI กำลังเข้าสู่ช่วง "ตรวจสอบความเป็นจริงของรายได้" (earnings reality check): แนวทางล่าสุดของ Oracle ต่ำกว่าความคาดหมาย ทำให้เกิดความสงสัยเกี่ยวกับความต้องการโครงสร้างพื้นฐาน AI ว่าจะสามารถเติบโตต่อไปในอัตราเดิมได้หรือไม่ และกระตุ้นให้เกิดการปรับมูลค่าใหม่ในบางส่วนของภาคเทคโนโลยีที่มีค่า P/E สูง

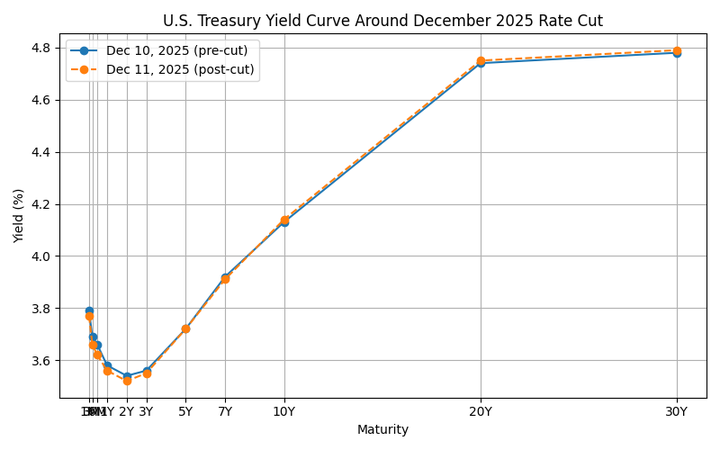

แหล่งข้อมูล: KuCoin Ventures

ในด้านผลตอบแทน เส้นอัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ หลังการลดอัตราดอกเบี้ยได้แสดงรูปแบบการปรับความชันแบบ "bull short / bear long" แบบคลาสสิก: ส่วนปลายสั้น (3M–2Y) ปรับตัวลดลงตามอัตรานโยบายและการคาดการณ์ถึงการผ่อนคลายเพิ่มเติม ขณะที่ส่วนปลายยาว (10Y+) ปรับตัวสูงขึ้นเนื่องจากการขาดดุลงบประมาณขนาดใหญ่ การออกพันธบัตรจำนวนมาก และความไม่แน่นอนเกี่ยวกับเงินเฟ้อ การรวมกันนี้ช่วยลดแรงกดดันต่อการระดมทุนระยะสั้นและอัตราในตลาดเงิน แต่เพิ่มอัตราส่วนลดสำหรับหุ้น ซึ่งจำกัดมูลค่าของหุ้นเติบโตระยะยาวและสินทรัพย์ทางการเงินที่ไวต่ออัตราดอกเบี้ย

สำหรับ Circle (CRCL) ซึ่งปัจจุบันจดทะเบียนใน NYSE และสร้างรายได้ส่วนใหญ่จากส่วนต่างของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นและสินทรัพย์ที่เทียบเท่าเงินสด การเพิ่มขึ้นและลดลงของอัตราดอกเบี้ยระยะสั้นจะทำให้รายได้จากดอกเบี้ยของบริษัทลดลงอย่างค่อยเป็นค่อยไป ในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวที่สูงขึ้น และการเพิ่มขึ้นของความเสี่ยงด้านราคาหุ้น ได้สร้างแรงกดดันต่อมูลค่าหุ้นในตลาด เนื่องจากนักลงทุนกลับมาประเมินความยืดหยุ่นด้านราคาของหุ้นและความยั่งยืนของสถานการณ์ “ดอกเบี้ยสูง – เงินปันผลสูง” ในอดีตอีกครั้ง เมื่อรวมกับคำถามเกี่ยวกับทิศทางการเติบโตของบริษัทและความไม่แน่นอนด้านกฎระเบียบ สิ่งเหล่านี้กำลังก่อให้เกิดการปรับมูลค่าใหม่ในลักษณะปกติ

ในบริบทนี้ การแข่งขันระหว่างอัตราดอกเบี้ยของสหรัฐฯ–ญี่ปุ่น และสภาพคล่องทั่วโลก กลายเป็นประเด็นที่สำคัญในสัปดาห์นี้ โดยธนาคารกลางญี่ปุ่น (Bank of Japan) จะจัดการประชุมในวันที่ 19 ธันวาคม ซึ่งตลาดคาดการณ์โดยทั่วไปว่าจะมีการปรับขึ้นอัตราดอกเบี้ย 0.25% สู่ระดับ 0.75% การปรับขึ้นอัตราดอกเบี้ยนี้ถูกนำมาคำนวณในตลาดแล้ว สิ่งที่สำคัญกว่าคือคำจำกัดความของผู้ว่าการ Kazuo Ueda เกี่ยวกับ “อัตราดอกเบี้ยที่เป็นกลาง” และแนวทางการปรับขึ้นอัตราดอกเบี้ยในอนาคต เช่น การลดความเข้มของภาษาที่ว่า การปรับขึ้นอัตราดอกเบี้ยจะเกิดขึ้น “ก็ต่อเมื่อกิจกรรมทางเศรษฐกิจและราคาพัฒนาไปตามที่คาดการณ์” หากการประชุมครั้งนี้บ่งชี้อย่างชัดเจนว่าเป็นจุดเริ่มต้นของวัฏจักรการปรับขึ้นอัตราดอกเบี้ยใหม่ก็จะไม่เพียงเปลี่ยนแปลงค่าเงินเยนและเส้นอัตราผลตอบแทนพันธบัตรญี่ปุ่น (JGB) แต่ยังอาจทำให้เกิดการปรับลดการลงทุนในกลยุทธ์ carry trade ทั่วโลก ส่งผลต่อกระแสเงินทุนดอลลาร์สหรัฐฯ ที่ไหลเข้าสู่สินทรัพย์เสี่ยง และจำกัดพื้นที่นโยบายสำหรับธนาคารกลางในภูมิภาคเอเชียแปซิฟิก

ภายใต้ความไม่แน่นอนทางเศรษฐกิจในปัจจุบัน ตลาดคริปโตรองยังคงอยู่ในรูปแบบ “การรวมตัวที่อ่อนแอ” BTC เผชิญกับแรงต้านที่ชัดเจนบริเวณ $94,000 และใช้เวลาส่วนใหญ่ในสัปดาห์ที่ผ่านมาแกว่งอยู่ใกล้ระดับ $90,000 ในขณะที่ ETH ยังคงแกว่งอยู่ในกรอบบริเวณ $3,000 ตลาดคริปโตที่มีความผันผวนสูงตามโซ่การทำธุรกรรมยังคงมีผลงานที่ต่ำกว่าคาดการณ์ โดยมูลค่าตลาดรวมของกลุ่ม Meme ลดลงประมาณ 2.6% ในช่วง 24 ชั่วโมง แม้ว่าเหรียญ Binance Alpha บางรายการจะมีกำไรที่แข็งแกร่งในวันเดียว แต่วิกฤตด้านความเชื่อมั่นโดยรวมก็ยังไม่ถูกยกระดับขึ้นอย่างมีนัยสำคัญ งาน Solana Breakpoint 2025 ซึ่งจัดขึ้นที่กรุงอาบูดาบีระหว่างวันที่ 11–13 ธันวาคม ในสถานการณ์ที่เงียบสงบในปัจจุบัน ธีมที่เกี่ยวข้องกับการประชุมไม่ได้ส่งผลต่อความสนใจในตลาดคริปโตรองหรือราคาของ SOL อย่างมีนัยสำคัญ

แหล่งข้อมูล: SoSoValue

ด้าน ETF แบบสปอต สถานการณ์การไหลเข้า (flows) ในสัปดาห์ที่ผ่านมายังคงแสดงถึง “การฟื้นตัวในระดับปานกลาง” มากกว่าการเปลี่ยนแปลงอย่างชัดเจน BTC สปอต ETFs มีการไหลเข้าสุทธิประมาณ $286 ล้านในช่วงสัปดาห์ที่ผ่านมา – ซึ่งยังไม่เพียงพอที่จะกลับการไหลออกก่อนหน้าอย่างชัดเจน และระดับราคาปัจจุบันยังดูเหมือนไม่ดึงดูดเงินทุนใหม่ในปริมาณที่แข็งแกร่ง ด้วยปริมาณการขายที่ไม่ได้เพิ่มขึ้น แต่ความสนใจในการซื้อลดลงอย่างชัดเจน บ่งชี้ว่านักลงทุนแบบดั้งเดิมยังคงระมัดระวังในการเพิ่มการลงทุนในคริปโต ซึ่งจำกัดความสามารถของความเชื่อมั่นตลาดที่จะเปลี่ยนแปลงได้ด้วย ETF เพียงอย่างเดียว ETH ETFs มีการเคลื่อนไหวสอดคล้องกับ BTC โดยราคาอยู่ในช่วงประมาณ $3,000 และการไหลเข้าสุทธิรายสัปดาห์ประมาณ $208 ล้าน – ซึ่งยังไม่แสดงถึงแนวโน้มที่ชัดเจนหรือเป็นเอกเทศ ผลิตภัณฑ์ที่ได้รับการอนุมัติใหม่ใน XRP, SOL, DOGE และคริปโตอื่นๆ มีการไหลเข้าสุทธิรายวันสูงสุดในหลักสิบล้านดอลลาร์โดยส่วนใหญ่ ซึ่งแสดงถึงผลกระทบที่จำกัดต่อโครงสร้างตลาดในภาพรวม

ที่มา: DeFiLlama

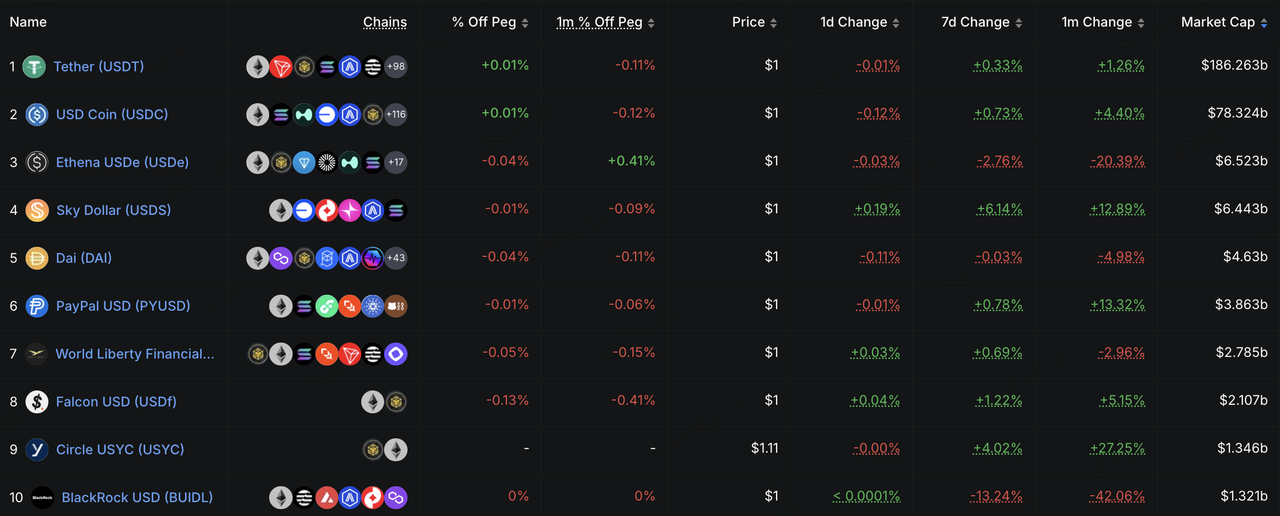

สภาพคล่องบนเชน (on-chain liquidity) ที่สะท้อนผ่านปริมาณซัพพลายของ Stablecoins ยังคงฟื้นตัวในระดับปานกลางในสัปดาห์ที่ผ่านมา แต่ยังไม่มีสัญญาณของการไหลเข้าที่มากในระดับ “มหาศาล” – เป็นเพียงการเพิ่มขึ้นอย่างช้าๆ USDT ยังคงมีการเติบโตเล็กน้อย ในขณะที่ Stablecoins หลักอื่นๆ มีสถานะคงที่ หนึ่งในพัฒนาการที่น่าสังเกตคือ โบรกเกอร์แบบดั้งเดิมกำลังเร่งความพยายามในการรวม Stablecoins เข้ากับระบบการทำธุรกรรมของพวกเขา Interactive Brokers ตัวอย่างเช่น ได้ระบุในการสัมภาษณ์ว่ากำลังสำรวจการออก Stablecoin ของตนเองและอนุญาตให้ลูกค้าเติมเงินในบัญชีโบรกเกอร์ด้วย Stablecoins ชั้นนำ โดยมีเป้าหมายเพื่อให้สามารถฝากและโอน Stablecoins ได้ตลอด 24 ชั่วโมง ทิศทางนี้สอดคล้องกับการเคลื่อนไหวก่อนหน้านี้ที่บริษัทเสนอการเทรดคริปโตผ่านพันธมิตรอย่าง Paxos และ Zero Hash และชี้ให้เห็นว่าแนวคิด “บัญชีโบรกเกอร์ + ระบบฝากเงินด้วย Stablecoin” กำลังเปลี่ยนจากการทดลองในระดับปฐมภูมิไปสู่การพัฒนาที่เป็นกลยุทธ์มากขึ้น

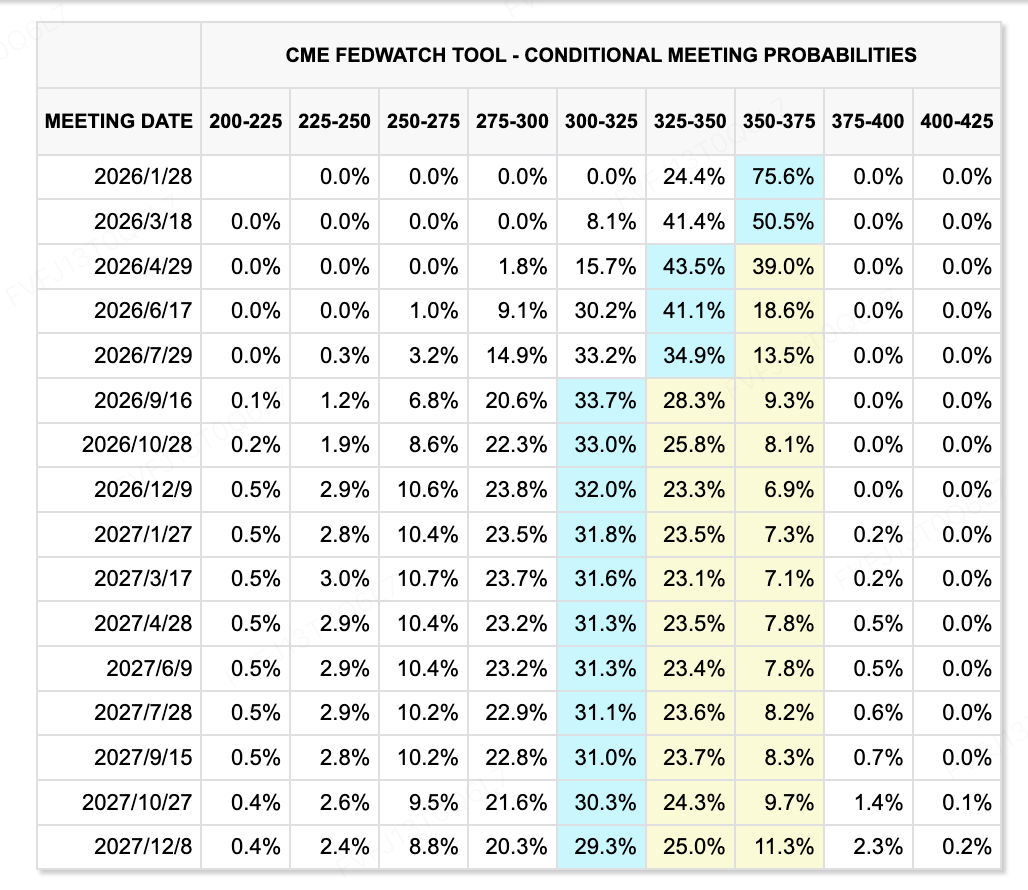

ที่มา: CME FedWatch Tool

ในด้านคาดการณ์อัตราดอกเบี้ย เรื่องเล่ายังคงเปลี่ยนแปลงอย่างต่อเนื่อง การลดอัตราดอกเบี้ย 25 จุดพื้นฐานของ Fed ในสัปดาห์ที่ผ่านมาสอดคล้องกับความคาดหวัง แต่แผนภูมิ dot plot บ่งบอกถึงการลดลงเพิ่มเติมเพียงครั้งเดียวในปี 2026 และมีความแตกต่างภายในที่ชัดเจนเกี่ยวกับว่าจะให้ความสำคัญกับเงินเฟ้อหรือการจ้างงานเป็นหลัก ความเต็มใจที่จะดำเนินรอบการผ่อนคลายเชิงรุกดูเหมือนจะมีจำกัด ความสมดุลที่ละเอียดอ่อนระหว่าง “ภาวะเงินฝืด แรงกดดันด้านราคาสินทรัพย์ และความเสี่ยงที่สภาพแวดล้อมทางการเงินจะกระชับอีกครั้ง” ทำให้การคาดการณ์ราคาระยะยาวมีความผันผวนมากขึ้น

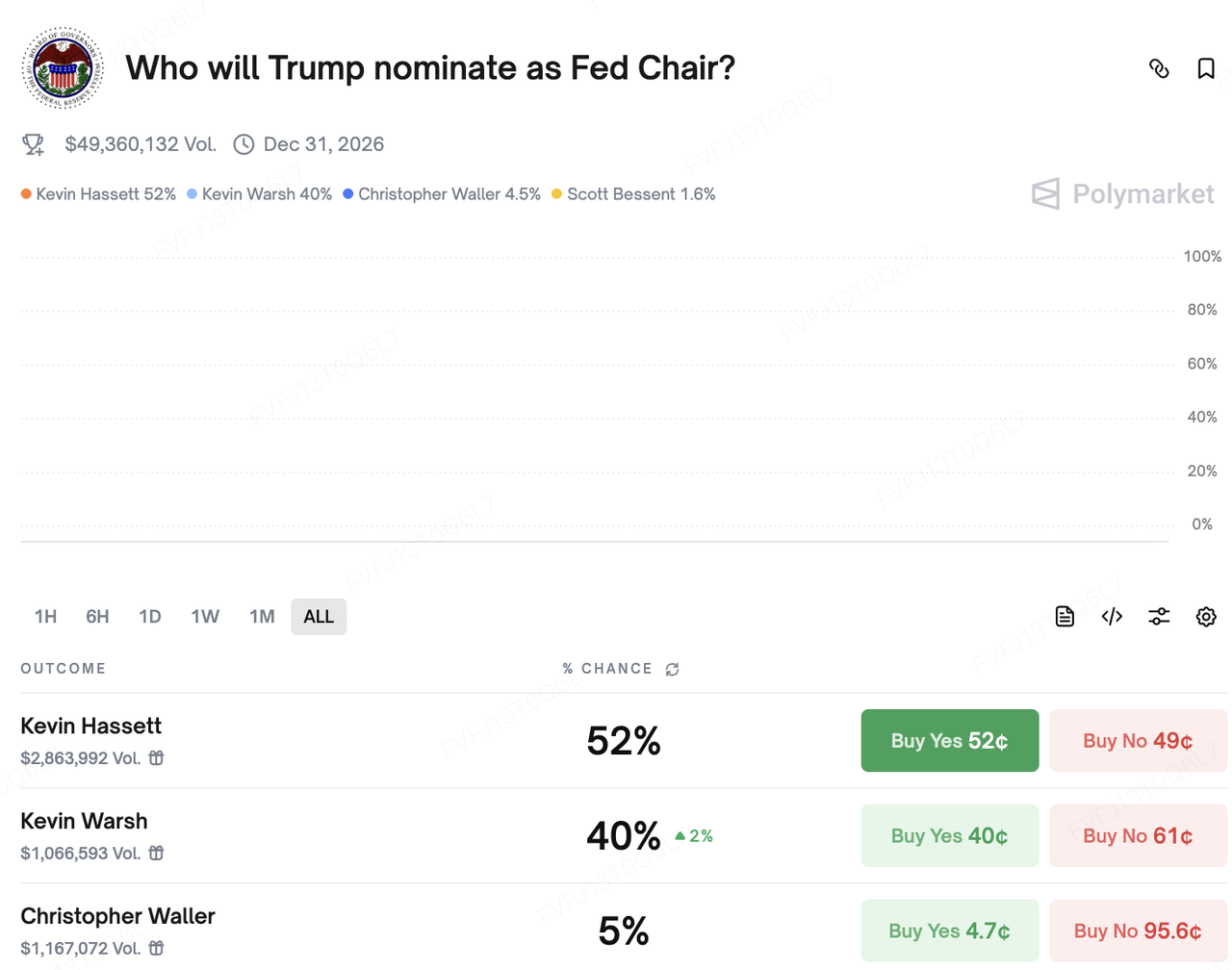

ในด้านการเมือง การอภิปรายในตลาดเกี่ยวกับตำแหน่งประธานเฟดคนต่อไปกำลังทวีความรุนแรงขึ้น แม้ Kevin Hassett จะเคยถูกมองว่าเป็นตัวเต็ง แต่หลังจากที่อดีตประธานาธิบดี Trump กล่าวในบทสัมภาษณ์ล่าสุดว่าเขาได้ “ตัดสินใจเรียบร้อยแล้ว” เกี่ยวกับผู้ที่เขาจะเสนอชื่อ อัตราความน่าจะเป็นของ Kevin Warsh อดีตผู้ว่าการเฟดก็เพิ่มสูงขึ้นอย่างรวดเร็ว บนแพลตฟอร์มพยากรณ์ Polymarket ความเป็นไปได้ในการเดิมพันระหว่าง Hassett และ Warsh ใกล้เคียงกับการแข่งขันของม้าสองตัว ในภาพรวม ทั้งคู่ถูกมองว่าเป็นผู้สมัครที่มีความ “สายพิราบ–ส่งเสริมการเติบโต–สนับสนุนการลดภาษี” ซึ่งสนับสนุนแนวโน้มในระยะยาวของอัตราดอกเบี้ยที่แท้จริงที่อาจลดลง อย่างไรก็ตาม ผลกระทบในระยะสั้นต่อเส้นทางการกำหนดนโยบายการเงินนั้นยังคงต้องติดตามต่อไป

เหตุการณ์สำคัญที่ควรจับตามองในสัปดาห์นี้:

-

15 ธ.ค.: จีนเปิดเผยข้อมูลเกี่ยวกับยอดค้าปลีก การผลิตภาคอุตสาหกรรม และตัวชี้วัดในภาคอสังหาริมทรัพย์

-

16 และ 18 ธ.ค.: สหรัฐฯ เผยรายงานเกี่ยวกับการจ้างงานนอกภาคเกษตรครั้งแรกหลังการปิดหน่วยงาน (การเปลี่ยนแปลงการจ้างงานนอกภาคเกษตรในเดือนพฤศจิกายน) และรายงาน CPI เดือนพฤศจิกายน ซึ่งทั้งสองรายการเป็นปัจจัยสำคัญในการประเมินแนวทางนโยบายของเฟดใหม่

-

18 ธ.ค.: ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BoE) ประกาศการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยล่าสุด

-

19 ธ.ค.: การประชุมนโยบายของ BoJ ซึ่งตลาดคาดการณ์ว่าจะมีการปรับขึ้นอัตรา 25bps ส่งผลให้อัตราดอกเบี้ยนโยบายเพิ่มขึ้นเป็น 0.75% การแถลงข่าวของผู้ว่าการ Ueda จะเป็นปัจจัยสำคัญในการกำหนดความคาดหวังเกี่ยวกับอัตราดอกเบี้ยทั่วโลกและทิศทางของการเทรดแบบแคร์รี่

การสังเกตการณ์ตลาดหลักทรัพย์เบื้องต้น:

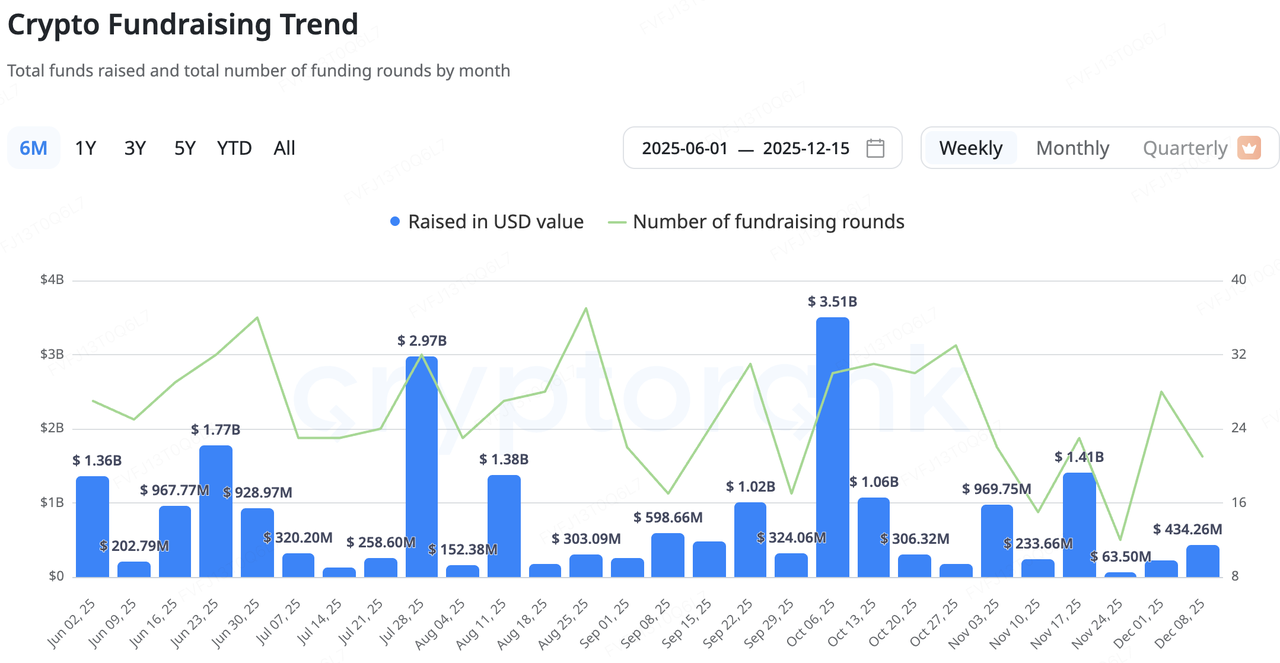

เมื่อเร็วๆ นี้ ตลาดหลักทรัพย์คริปโตพื้นฐานยังคงดำเนินการอยู่ในโหมด “ปริมาณรวมต่ำ โครงสร้างแบบระมัดระวัง” ข้อมูลจาก CryptoRank แสดงให้เห็นว่าขนาดดีลที่ประกาศในช่วงไม่กี่สัปดาห์ที่ผ่านมาอยู่ในระดับต่ำสุดของปีนี้ โดยมีขนาดตั๋วเฉลี่ยที่เล็กลงอย่างเห็นได้ชัด ทุนที่เพิ่มขึ้นนั้นกำลังหันเข้าสู่ธุรกรรม “ปลายวงจร” เช่น M&A, IPO และดีลหลัง IPO โดยมีแนวโน้มชัดเจนที่จะหลีกเลี่ยงโครงการที่มีความเสี่ยงสูงในระยะแรก และมุ่งเน้นที่แพลตฟอร์มโครงสร้างพื้นฐานที่ได้รับการควบคุมและมีรายได้อยู่แล้ว พร้อมกับโมเดลธุรกิจที่ชัดเจน

ภายในระบบนิเวศของคริปโต ความเคลื่อนไหวล่าสุดของ Jupiter ซึ่งเป็น Solana DEX aggregator ชั้นนำ ถือเป็นตัวอย่างที่ดี แทนที่จะสร้างโครงสร้างพื้นฐานการให้กู้ยืมใหม่ตั้งแต่ต้น Jupiter เลือกที่จะเข้าซื้อผลิตภัณฑ์ RainFi ซึ่งเป็นผลิตภัณฑ์ที่เติบโตแล้ว เพื่อเป็นจุดเริ่มต้นสู่ตลาดการให้กู้ยืม P2P โดยทั้งสองฝ่ายมีแผนที่จะเปิดตัวผลิตภัณฑ์ Jupiter Order Book การให้กู้ยืม P2P ในไตรมาสที่ 1 ของปี 2026 สำหรับ Jupiter เส้นทางการควบรวมกิจการแบบ “ซื้อเทคโนโลยี + ซื้อทีมงาน” นี้ช่วยลดระยะเวลาจากแนวคิดไปจนถึงการเปิดตัว และใช้ประโยชน์จากฐานผู้ใช้งานเดิมเพื่อขยายแผนที่ผลิตภัณฑ์ DeFi โดยไม่จำเป็นต้องเริ่มต้นใหม่อย่างช้าๆ หรือผ่านกระบวนการลองผิดลองถูก

Data Source: CryptoRank

การควบรวมกิจการด้านโครงสร้างพื้นฐานการชำระเงินเริ่มร้อนแรง: การบูรณาการทางยุทธศาสตร์เหนือการขยายตัวที่เน้นการเผาเงินสด

ที่สำคัญที่สุด โครงสร้างพื้นฐานการชำระเงินและ Stablecoin กำลังกลายเป็นจุดโฟกัสของกิจกรรมการควบรวมและซื้อกิจการ (M&A) มากขึ้นเรื่อย ๆ สัปดาห์นี้มีการทำข้อตกลงสองรายการที่ไม่มีการเปิดเผยจำนวนเงิน ได้แก่ ความร่วมมือระหว่าง Lead Bank ซึ่งเป็นธนาคารชุมชนในสหรัฐฯ และผู้ให้บริการโครงสร้างพื้นฐานการชำระเงิน Stablecoin อย่าง Loop Crypto และการซื้อทีมกระเป๋าเงินมือถือ Valora โดย Stripe ซึ่งชี้ไปในทิศทางโครงสร้างเดียวกัน: การสร้าง “ชั้นสะพาน” ที่สามารถควบคุมได้ระหว่างการเงินที่ใช้บัญชีแบบดั้งเดิมและโครงสร้างการชำระเงิน Stablecoin บนบล็อกเชน

Lead Bank เป็นธนาคารชุมชนที่มีอายุนานเกือบหนึ่งศตวรรษ มีสำนักงานใหญ่ตั้งอยู่ใน Kansas City รัฐ Missouri ซึ่งในช่วงไม่กี่ปีที่ผ่านมาได้ปรับตำแหน่งตัวเองให้เป็น “ธนาคารที่เป็นมิตรกับคริปโต” โดยให้บริการแก่ธุรกิจฟินเทคและสินทรัพย์ดิจิทัล ในปี 2024 ธนาคารนี้ได้เสร็จสิ้นการระดมทุนรอบ Series B ซึ่งทำให้มูลค่าของธนาคารเพิ่มขึ้นจนเข้าสู่ระดับ “ยูนิคอร์น” ส่วน Loop Crypto เป็นผู้ให้บริการโครงสร้างพื้นฐานการชำระเงินและการจัดการคลัง Stablecoin สำหรับองค์กร โดยช่วยลูกค้าฝั่งธุรกิจ (B-side) ในการปรับกระบวนการ Stablecoin ให้เป็นระบบอัตโนมัติสำหรับการจ่ายเงินเดือน การชำระเงินในห่วงโซ่อุปทาน และการชำระเงิน/รับชำระเงินข้ามพรมแดน แก่นสำคัญของความร่วมมือระหว่าง Lead Bank และ Loop Crypto คือการเชื่อมโยงบัญชีธนาคารที่ได้รับการควบคุมกับโครงสร้างการชำระเงินบนบล็อกเชนของ Loop: องค์กรต่าง ๆ สามารถใช้งานระบบแบบบูรณาการเดียวเพื่อจัดการการระดมทุนระหว่าง Fiat-Stablecoin การจัดการตำแหน่ง และการชำระเงินบนบล็อกเชน โดยฝั่งหนึ่งยังคงสอดคล้องกับข้อกำหนดด้านบัญชีและการตรวจสอบแบบดั้งเดิม ส่วนอีกฝั่งหนึ่งเชื่อมต่อกับเครือข่าย Stablecoin ที่มีความมีประสิทธิภาพและปรับแต่งการทำงานได้มากกว่า นี่ถือเป็นตัวอย่างตำราของการแบ่งงานที่ว่า “ธนาคารเป็นเจ้าของบัญชี คริปโตเป็นเจ้าของชั้นการขนส่ง”

Stripe กำลังก้าวหน้าอย่างมากในธุรกิจการชำระเงินด้วยคริปโต ด้วยวิสัยทัศน์เชิงกลยุทธ์ที่สูงขึ้นไปอีก หลังจากการเข้าซื้อกิจการผู้ให้บริการโครงสร้างพื้นฐานด้านการชำระเงินด้วย Stablecoin อย่าง Bridge ในช่วงต้นปี 2025 เพื่อเสริมความแข็งแกร่งในด้านความสามารถการชำระเงินและการดูแลสินทรัพย์ในระบบหลังบ้าน Stripe ยังได้เข้าซื้อ Privy ซึ่งเป็นบริษัทโครงสร้างพื้นฐานด้านการจัดการกระเป๋าเงินและตัวตน (ส่วนหน้าสำหรับการจัดการตัวตนและคีย์) และล่าสุดได้ประกาศว่าทีม Valora จะเข้าร่วมกับ Stripe เพื่อเติมเต็มช่องว่างสำคัญในด้านประสบการณ์ผู้ใช้ (UX) บนกระเป๋าเงินมือถือและการเข้าถึงตลาดเกิดใหม่ ข้อมูลสาธารณะระบุว่า แอป Valora จะกลับไปอยู่ภายใต้บริษัทแม่ cLabs ขณะที่ทีมงานจะเข้าร่วมกับ Stripe เพื่อเร่งรัดแผนการสร้างเครือข่ายชำระเงินด้วย Stablecoin บน Tempo payment chain

Tempo ซึ่งได้รับการพัฒนาร่วมกันโดย Stripe และ Paradigm มุ่งเน้นไปที่กรณีการใช้งานด้านการชำระเงินและ Stablecoin โดยรองรับการจ่ายค่าธรรมเนียมแก๊ส (gas fee) โดยตรงด้วย Stablecoin และได้มีสถาบันการเงินรายใหญ่ เช่น Mastercard, UBS และ Klarna เข้าร่วมในฐานะผู้เข้าทดสอบระบบ (testnet participants) ด้วยการกำหนดค่าดังกล่าว Stripe ได้สร้างระบบครบวงจรในแนวตั้งที่ประกอบไปด้วย "การชำระเงินหลังบ้าน (Bridge) + การจัดการตัวตน/กระเป๋าเงินส่วนหน้า (Privy, Valora) + เครือข่ายการชำระเงินเฉพาะ (Tempo)" ซึ่งเปลี่ยนเป้าหมายเชิงกลยุทธ์จากการเป็น "ผู้ให้บริการการชำระเงิน" ไปสู่การเป็น "ผู้ออกแบบระบบการชำระเงินแบบ On-Chain ที่ครบวงจร"

เมื่อมองในภาพรวม ตั้งแต่การเข้าซื้อ RainFi ของ Jupiter, การร่วมมือระหว่าง Lead Bank × Loop และ Stripe × Valora/Bridge/Privy จะเห็นได้ว่ามีเส้นทางพัฒนาอย่างชัดเจน โดยในด้านหนึ่ง ผู้เล่นชั้นนำกำลังใช้กลยุทธ์การควบรวมกิจการ (M&A) เพื่อลดระยะเวลาในการเข้าสู่ตลาดในแนวดิ่งใหม่ ๆ และให้ความสำคัญกับกรณีการใช้งานที่ใกล้กับกระแสเงินสด เช่น การชำระเงินด้วย Stablecoin และการจัดการคลังเงิน B2B อีกด้านหนึ่ง การแบ่งบทบาทระหว่างการเงินแบบดั้งเดิมและบริษัทคริปโตเริ่มมีความชัดเจนมากขึ้น โดยที่ธนาคารและสถาบันที่ได้รับใบอนุญาตรับผิดชอบในด้านโครงสร้างพื้นฐานของบัญชีและการปฏิบัติตามข้อกำหนด ขณะที่โครงการคริปโตนำเสนอ Stablecoin, การชำระเงินแบบ On-Chain และรางการชำระเงินที่สามารถตั้งโปรแกรมได้

ตัวแปรสำคัญที่ต้องจับตาในอนาคต ได้แก่ ความเร็วที่โมเดล "ธนาคาร + ระบบการชำระเงินคริปโต" นี้สามารถเจาะตลาดลูกค้าระดับองค์กรในโลกจริง และความสามารถของผู้เล่นอย่าง Stripe และ Lead Bank ในการสร้างวงจรธุรกิจที่ยั่งยืนในบริการ STaaS (Stablecoin-as-a-Service), เครือข่ายการชำระเงินเฉพาะ และโซลูชันกระเป๋าเงินแบบ White-Label ซึ่งจะเป็นตัวกำหนดว่าระบบโครงสร้างพื้นฐานการชำระเงินและ Stablecoin รุ่นใหม่นี้จะสามารถขยายตัวได้ไกลและเร็วเพียงใด

3. Project Spotlight

Compliance และ ICO Slump: โครงสร้างพื้นฐาน Wall Street เข้าควบคุมการเล่าเรื่อง RWA

ตลาดรองเมื่อสัปดาห์ที่แล้วมีความรู้สึกของความไม่สมดุลที่ชัดเจน ในอีกด้านหนึ่ง การแถลงการณ์ของประธาน SEC, Paul Atkins, ได้ส่งสัญญาณที่โลกคริปโตรอคอยมานาน นั่นคือ ICO หลายรายการไม่ควรถูกพิจารณาว่าเป็นหลักทรัพย์ การแถลงการณ์นี้ดูเหมือนจะเปิด "ประตูสู่การปฏิบัติตามกฎหมาย" ที่อุตสาหกรรมนี้เฝ้ารอมาหลายปี อย่างไรก็ตาม ตลาดกลับไม่ได้ตื่นเต้น แต่กลับพบกับความเหนื่อยล้าจาก ICO: โปรเจกต์ดาวเด่นที่ได้รับการสนับสนุนจาก VC ชั้นนำ เช่น Monad และ Gensyn กลับพึ่งพาการขายสาธารณะ (public sales) เพื่อเปิดตัวครั้งแรกมากขึ้น แต่ด้วยราคาหลังเปิดตัวที่ลดต่ำกว่าราคาเสนอขายเป็นประจำ จึงเป็นที่ชัดเจนว่าความกระตือรือร้นของผู้ใช้งานกำลังลดลง ยุค "Wild West" ของ ICO ที่เพียงแค่เอกสาร whitepaper ก็สามารถขับเคลื่อนการเคลื่อนไหวด้านความมั่งคั่งได้ ได้ประกาศถึงจุดสิ้นสุดที่สำคัญอย่างประชดประชันในขณะที่ได้รับสถานะทางกฎหมายในที่สุด

การล่มสลายของแนวคิดเดิมยังปรากฏให้เห็นชัดในชั้นแอปพลิเคชันเช่นกัน Farcaster ซึ่งเคยถูกมองว่าเป็นแสงสว่างของ Web3 social เพิ่งถูกบังคับให้ปรับโครงสร้างเชิงกลยุทธ์ ทีมงานยอมรับอย่างมีประสิทธิภาพว่าการพึ่งพาเพียง "โปรโตคอลเปิด" และ "กราฟโซเชียล" นั้นไม่เพียงพอที่จะสร้างจุดแข็งทางการค้า ด้วยการรีแบรนด์ไคลเอนต์อย่างเป็นทางการและผลักดัน Warpcast Wallet แบบเชิงรุก Farcaster กำลังส่งสัญญาณว่าความต้องการของตลาดสำหรับผลิตภัณฑ์โซเชียล Web3 ที่มีความเหมือนกับ Web2 มากเกินไปนั้นไม่ได้รับการตอบสนอง อย่างไรก็ตาม เส้นทางของ Farcaster ในการเป็นกระเป๋าเงิน (wallet) อาจไม่ได้ราบรื่น เมื่อต้นปีนี้ Argent ซึ่งเป็นกระเป๋าเงินชั้นนำในระบบนิเวศ StarkNet ได้ประกาศการเปลี่ยนแปลงไปสู่บริการ NeoBank และบัตรชำระเงิน ยืนยันว่าภาคส่วนของกระเป๋าเงินก็กำลังเผชิญกับการแข่งขัน "Red Ocean" เช่นกัน การประนีประนอมทางการเงินของ Farcaster สะท้อนถึงฉันทามติในอุตสาหกรรมปัจจุบัน: ในขณะที่ขาดแรงผลักดันจากผลกระทบของความมั่งคั่งสินทรัพย์ แนวคิดที่ยึดโดยโปรโตคอลและโครงสร้างพื้นฐานกำลังเผชิญกับความท้าทายอย่างใหญ่หลวง

แม้ว่าแนวคิดพื้นฐานของคริปโตจะเริ่มสะดุด แต่กระบวนการ RWA (Real World Asset) จากภายนอกกลับก้าวหน้าสู่จุดสำคัญ เมื่อวันที่ 12 ธันวาคม บริษัทในเครือของ DTCC (Depository Trust & Clearing Corporation) ได้รับ "จดหมายไม่ดำเนินการ" (No-Action Letter) จาก SEC อนุมัติการนำร่องสำหรับการโทเค็นสินทรัพย์ในโลกความจริงบนบล็อกเชน ในขณะเดียวกัน มีข่าวลือว่า Coinbase จะเปิดตัวผลิตภัณฑ์หุ้นแบบโทเค็นเร็ว ๆ นี้ และ Interactive Brokers (IBKR) ได้เริ่มรองรับการฝาก USDC สำหรับผู้ใช้งานในสหรัฐฯ ผ่านพันธมิตร

การเคลื่อนไหวของ DTCC แตกต่างอย่างสิ้นเชิงจากโครงการคริปโต-หุ้นก่อนหน้านี้ที่ใช้โครงสร้างแบบ offshore/SPV เพื่อ "หลีกเลี่ยง" กฎระเบียบ ด้วยสถานะที่เปรียบเสมือนการผูกขาดโดยพฤตินัยของตลาดหลักทรัพย์สปอตในสหรัฐฯ DTCC ดำเนินการธุรกรรมหลักทรัพย์สูงถึง $2.5 quadrillion ต่อปี โดยหุ้นและพันธบัตรส่วนใหญ่ที่มีการซื้อขายในสหรัฐฯ จะได้รับการเคลียร์และจัดเก็บโดย DTCC การเข้าสู่ตลาดของ DTCC และ Coinbase แสดงถึงการเปลี่ยนผ่านของ RWA จากการทดลองเล็กๆ น้อยๆ ไปสู่การยกระดับระบบการเงินหลัก เรากำลังเข้าสู่อนาคตที่หุ้นสหรัฐฯ, ตราสารหนี้รัฐบาล, และสินทรัพย์สกุลเงินดอลลาร์ต่างๆ จะย้ายขึ้นไปอยู่บนเครือข่ายบล็อกเชนด้วยความเร็วที่ไม่เคยมีมาก่อน

แนวโน้มของตลาดคริปโตที่โดดเด่นตั้งแต่ปี 2025 และ 2026 แตกต่างอย่างมากจากวิสัยทัศน์ในปี 2017 หรือ 2021 ซึ่งเป็นยุคที่เหล่ากลุ่มคนที่หลงใหลในเทคโนโลยีพยายามสร้างโลกใหม่ที่อยู่นอกเหนือระบบ หลักการที่ครั้งหนึ่งเคยได้รับการยกย่องอย่างสูง เช่น "permissionless" และ "decentralized" กลับไม่ค่อยถูกมองว่าเป็นข้อบังคับสำคัญในรอบวัฏจักรก่อนหน้านี้ วัฏจักรปัจจุบันถูกกำหนดด้วยวิธีที่ยักษ์ใหญ่ทางการเงินดั้งเดิมและองค์กรต่างๆ ใช้เทคโนโลยีบล็อกเชนเพื่อเพิ่มประสิทธิภาพ ทำให้การแปลงสินทรัพย์ดิจิทัล (Digital Asset Tokenization หรือ DAT), RWA และการชำระเงินผ่าน stablecoin กลายเป็นตัวเอกของวงการ

ในวัฏจักรของการเปลี่ยนผ่านนี้ กลยุทธ์ตลาดจะแบ่งออกเป็นสองแนวทาง: เข้าสู่โครงสร้างพื้นฐานทางการเงินใหม่ที่ปฏิบัติตามข้อกำหนดที่ DTCC แสดงให้เห็น หรือดิ่งลึกลงไปในโลกบล็อกเชนเพื่อค้นหา "สิ่งที่แตกต่าง" เช่น Polymarket—โครงการที่แม้จะอยู่ในพื้นที่สีเทา แต่ก็แก้ปัญหาที่แท้จริงและนำเสนอการเปลี่ยนแปลงที่แท้จริง ในโครงสร้างตลาดแบบ "รูปร่างดัมเบลล์" นี้ การเดินตามเส้นทางสายกลางที่ไม่มีความโดดเด่นอาจกลายเป็นความเสี่ยงที่ใหญ่ที่สุด

เกี่ยวกับ KuCoin Ventures

KuCoin Ventures คือหน่วยงานการลงทุนชั้นนำของ KuCoin Exchange ซึ่งเป็นแพลตฟอร์มคริปโตระดับโลกที่สร้างขึ้นบนความน่าเชื่อถือ โดยให้บริการแก่ผู้ใช้งานกว่า 40 ล้านคน ในกว่า 200 ประเทศและภูมิภาคทั่วโลก มุ่งเน้นการลงทุนในโครงการคริปโตและบล็อกเชนที่พลิกโฉมวงการที่สุดในยุค Web 3.0 KuCoin Ventures สนับสนุนผู้พัฒนาในสายคริปโตและ Web 3.0 ทั้งในเชิงการเงินและเชิงกลยุทธ์ พร้อมด้วยข้อมูลเชิงลึกและทรัพยากรในระดับโลก ในฐานะนักลงทุนที่เป็นมิตรต่อชุมชนและเน้นการวิจัย KuCoin Ventures ทำงานใกล้ชิดกับโครงการในพอร์ตการลงทุนตลอดทุกช่วงของวงจรชีวิต โดยมุ่งเน้นที่โครงสร้างพื้นฐานของ Web 3.0, AI, แอปพลิเคชันสำหรับผู้ใช้งาน, DeFi และ PayFi

ข้อจำกัดความรับผิดข้อมูลทั่วไปเกี่ยวกับตลาดนี้ ซึ่งอาจมาจากแหล่งบุคคลที่สาม เชิงพาณิชย์ หรือแหล่งที่ได้รับการสนับสนุน ไม่ถือเป็นคำแนะนำทางการเงินหรือการลงทุน ข้อเสนอ การชักชวน หรือการรับประกันใดๆ ทั้งสิ้น เราขอปฏิเสธความรับผิดชอบต่อความถูกต้อง ครบถ้วน ความน่าเชื่อถือ และความสูญเสียใดๆ ที่อาจเกิดขึ้นจากข้อมูลนี้ การลงทุน/การเทรดมีความเสี่ยง และผลการดำเนินงานในอดีตไม่ได้รับประกันผลลัพธ์ในอนาคต ผู้ใช้งานควรศึกษาข้อมูล พิจารณาอย่างรอบคอบ และรับผิดชอบการตัดสินใจของตนเองอย่างเต็มที่

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ