แนวทางของ FDIC สำหรับ Stablecoin: วิเคราะห์รายละเอียดข้อเสนอแนะเชิงร่างสำหรับ Stablecoin ที่ออกโดยธนาคาร

2026/04/19 10:48:37

ภูมิทัศน์การเงินระดับโลกบรรลุจุดเปลี่ยนสำคัญเมื่อวันที่ 7 เมษายน 2026 เมื่อองค์กรประกันการฝากเงินของรัฐบาลกลาง (FDIC) เปิดตัวร่างกฎระเบียบอย่างครอบคลุมสำหรับ Stablecoin ที่ออกโดยธนาคาร การเคลื่อนไหวนี้ ซึ่งผู้ลงทุนระดับองค์กรและผู้ใช้ทั่วไปต่างรอคอยมานาน ทำหน้าที่เป็น “เนื้อเยื่อเชื่อมต่อ” ทางด้านกฎระเบียบสำหรับพระราชบัญญัติ GENIUS ปี 2025 (Guiding and Establishing National Innovation for U.S. Stablecoins Act)

เป็นเวลาหลายปี ความแตกต่างระหว่าง “การฝากเงินในธนาคาร” กับ “Stablecoin” ยังคงอยู่ในพื้นที่สีเทาทางกฎหมายที่ไม่ชัดเจน ด้วยร่างฉบับล่าสุดนี้ FDIC ได้กำหนดเส้นแบ่งที่ชัดเจนแล้ว โครงร่างที่เสนอไม่ได้แค่ควบคุมวิธีการที่ธนาคารออกสินทรัพย์ดิจิทัลเท่านั้น แต่ยังกำหนดนิยามใหม่โดยพื้นฐานเกี่ยวกับความสัมพันธ์ระหว่างสภาพคล่องเงิน Fiat แบบดั้งเดิมกับเศรษฐกิจที่สามารถเขียนโปรแกรมได้ ในฐานะผู้เผยแพร่คริปโตเคอเรนซีปี 2026 เราจึงนำเสนอการวิเคราะห์เชิงลึกเกี่ยวกับ “หกใบมีด” ของ FDIC—เสาหลักสำคัญที่จะกำหนดว่าธนาคารใดจะรอดผ่านการเปลี่ยนผ่านสู่ระบบการเงินที่ถูกแปลงเป็นโทเค็น

ประเด็นสำคัญ

-

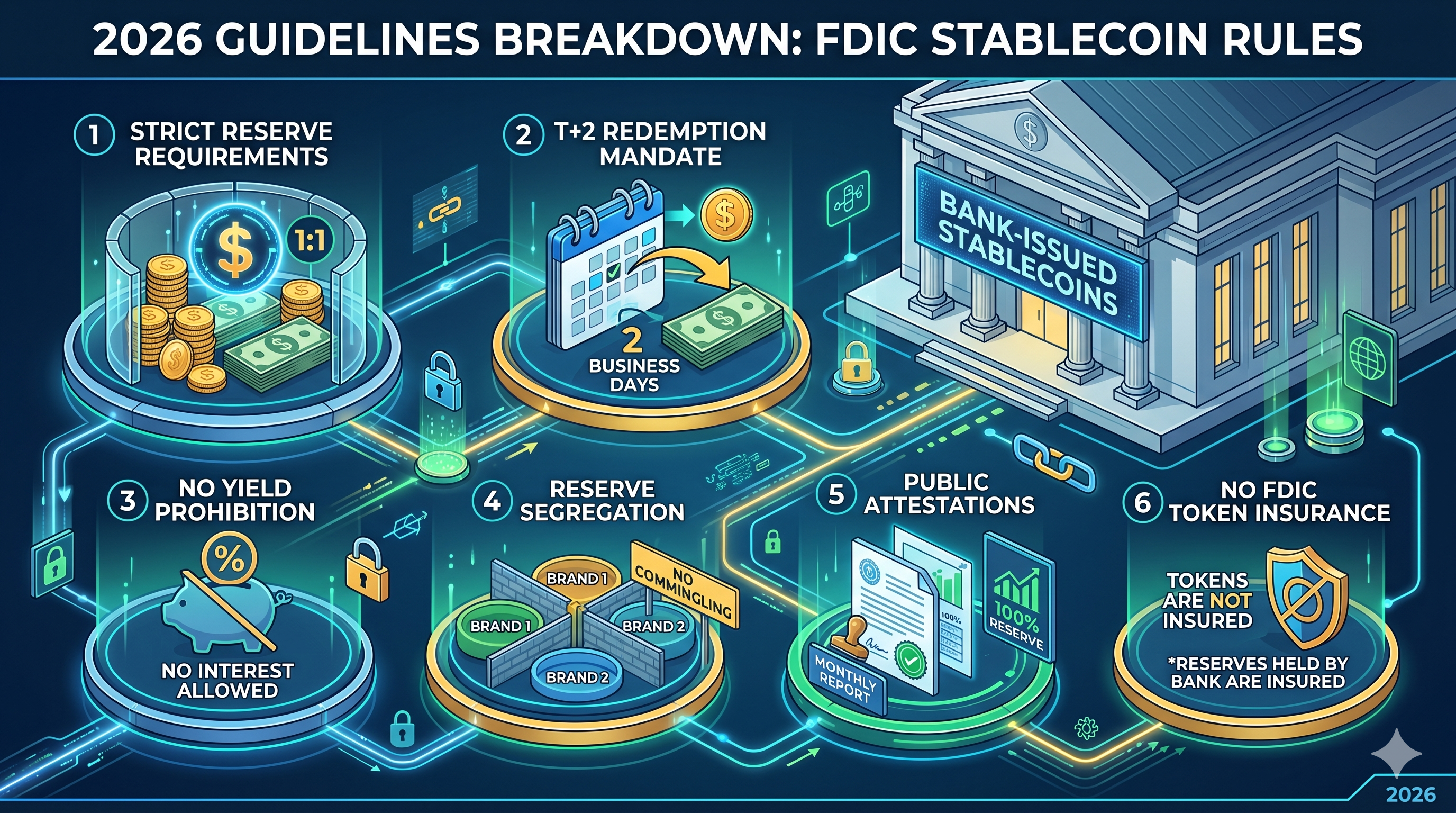

ข้อบังคับการแลกคืน T+2: ธนาคารต้องอำนวยความสะดวกในการแลกคืน Stablecoin เป็นเงิน Fiat ภายในสองวันทำการ ซึ่งจะสิ้นสุดยุคของ “ความล่าช้าด้านสภาพคล่อง”

-

ไม่มีการประกันแบบ "ผ่านทาง": ผู้ถือ Stablecoin ไม่ได้รับการประกันจาก FDIC สำหรับโทเค็นของพวกเขา แม้ว่าเงินสำรองในธนาคารที่อยู่เบื้องหลังจะต้องถูกเก็บไว้ในบัญชีที่มีความปลอดภัยสูง

-

การห้ามผลตอบแทน: เพื่อป้องกันการแข่งขันกับบัญชีออมทรัพย์แบบดั้งเดิม ผู้ออกตราสารห้ามอย่างเด็ดขาดในการเสนอดอกเบี้ยหรือผลตอบแทนบนยอดคงเหลือของ Stablecoin

-

การแยกทรัพย์สินสำรองแบบ 1:1: ผู้ออกต้องรักษาอัตราส่วน 1:1 ของสินทรัพย์เหลวไหลคุณภาพสูง โดยมีสระแยกต่างหากสำหรับแต่ละแบรนด์ Stablecoin เพื่อป้องกันความเสี่ยงจากการแพร่กระจาย

-

ความเข้มงวดของการรับรอง: การเปิดเผยข้อมูลต่อสาธารณะรายเดือนต้องได้รับการตรวจสอบโดยบริษัทบัญชีสาธารณะที่จดทะเบียน พร้อมกับรายงานรายสัปดาห์ที่เป็นความลับส่งไปยัง FDIC

กำเนิดทางการกำกับดูแล: จากกฎหมาย GENIUS ถึงการดำเนินการของ FDIC

เพื่อเข้าใจร่างฉบับเดือนเมษายน 2026 ผู้อ่านต้องพิจารณาพื้นฐานทางกฎหมายที่ถูกวางไว้โดยพระราชบัญญัติ GENIUS ปี 2025 ซึ่งได้รับการลงนามเป็นกฎหมายเมื่อวันที่ 18 กรกฎาคม 2025 โดยกฎหมายนี้กำหนดให้เฉพาะ "ผู้ออก Stablecoin สำหรับการชำระเงินที่ได้รับอนุญาต" (PPSIs) เท่านั้นที่สามารถดำเนินการภายในสหรัฐอเมริกา กฎหมายนี้ได้สร้างระบบสองทาง: หนึ่งสำหรับผู้ออกที่ไม่ใช่ธนาคารที่ได้รับการกำกับดูแลในระดับรัฐบาลกลาง และอีกทางสำหรับบริษัทย่อยของสถาบันเงินฝากที่มีประกัน (IDIs)

กฎร่างใหม่ของ FDIC มุ่งเน้นเฉพาะบริษัทลูกของธนาคารเหล่านี้ เป้าหมายหลักของหน่วยงานคือการรับประกันว่าการออกดิจิทัลดอลลาร์จะไม่ทำให้ระบบธนาคารหลักไม่มั่นคง โดยการจัดให้ Stablecoin เป็นหมวดหมู่ที่แยกต่างหากจากเงินฝากแบบดั้งเดิม FDIC กำลังพยายามจับเอาประสิทธิภาพของเทคโนโลยีบล็อกเชน ในขณะที่ป้องกันกองทุนประกันเงินฝาก (DIF) จากความผันผวนที่เป็นลักษณะเฉพาะของ ตลาดคริปโต

ข้อกำหนดด้านการสำรองอย่างเข้มงวดและข้อบังคับอัตราส่วน 1:1

หัวใจหลักของข้อเสนอของ FDIC คือข้อกำหนดเกี่ยวกับ "ทรัพย์สินที่ระบุได้" ภายใต้ร่างกฎเกณฑ์ หน่วยที่ lưu lưuเวียนทุกหน่วยของ Stablecoin ที่ออกโดยธนาคารต้องได้รับการค้ำประกันด้วยดอลลาร์สหรัฐ (หรือมูลค่าเทียบเท่าดอลลาร์สหรัฐ) ที่เก็บไว้เป็นเงินสำรอง อย่างไรก็ตาม FDIC ได้เพิ่มระดับความละเอียดที่ลึกซึ้งกว่ามาตรฐานก่อนหน้า

หากบริษัทย่อยของธนาคารออก Stablecoin หลายแบรนด์—เช่น หนึ่งสำหรับการชำระเงินรายย่อยและอีกหนึ่งสำหรับการตั้งtlement ขององค์กร—มันไม่สามารถรวมกองทุนสำรองไว้ด้วยกันได้ แต่ละแบรนด์ต้องมีกองทุนสำรองที่แยกจากกันและสามารถติดตามได้ แนวทางแบบ “แยกส่วน” นี้ถูกออกแบบมาเพื่อให้มั่นใจว่า หากแบรนด์โทเค็นใดแบรนด์หนึ่งเผชิญกับวิกฤตเฉพาะจุดหรือความล้มเหลวของสัญญาอัจฉริยะ การแพร่กระจายจะไม่ทำให้กองทุนสำรองของผลิตภัณฑ์ดิจิทัลอื่นๆ ของธนาคารถูกดูดหมดโดยอัตโนมัติ

นอกจากนี้ FDIC ได้ใช้ท่าทีเข้มงวดต่อการ “pledge ซ้ำ” ผู้ออกหลักทรัพย์ถูกจำกัดไม่ให้ใช้สินทรัพย์สำรองในการให้กู้ยืมแบบทุติยภูมิหรือข้อตกลงซื้อคืนที่มีความเสี่ยงสูง แม้จะอนุญาตให้ใช้พันธบัตรรัฐบาลสหรัฐระยะสั้นได้ แต่ต้องอยู่ในสถานะ “ไม่มีการจำนอง” หมายความว่าไม่สามารถใช้เป็นหลักประกันสำหรับกิจกรรมทางธนาคารอื่นๆ

มาตรฐานการแลกเปลี่ยน: การกำหนดสภาพคล่องตามเวลา (T+2)

หนึ่งในจุดที่สร้างความลำบากที่สุดในประวัติศาสตร์ของ Stablecoin คือ “ข้อจำกัดในการแลกเปลี่ยน” ในช่วงที่ตลาดมีความเครียด ผู้ออกใบสำคัญบางรายเคยมีปัญหาในการแปลงโทเค็นดิจิทัลกลับเป็นเงิน Fiat อย่างทันเวลา ร่างของ FDIC ในเดือนเมษายน 2026 ได้ยุติความคลุมเครือนี้โดยการกำหนดมาตรฐาน T+2 เป็นกฎหมาย

ธนาคารต้องเปิดเผยนโยบายการแลกเปลี่ยนอย่างเปิดเผย รวมถึงกระบวนการที่แน่นอนและค่าธรรมเนียมที่เกี่ยวข้องทั้งหมด ที่สำคัญที่สุด FDIC กำหนดว่า "การแลกเปลี่ยนทันเวลา" หมายถึงการเสร็จสิ้นไม่เกินสองวันทำการหลังจากยื่นคำขอ เพื่อปกป้องผู้เข้าร่วมรายย่อยที่มีขนาดเล็กที่สุด FDIC ได้เสนอให้ขีดจำกัดต่ำสุดของการแลกเปลี่ยนไม่เกิน 1 Stablecoin ซึ่งป้องกันไม่ให้ธนาคารตั้งอุปสรรคสูง เช่น ขีดจำกัดขั้นต่ำ $100,000 ที่จะทำให้ผู้ใช้รายย่อยไม่สามารถเข้าถึงกองทุนสภาพคล่องได้

การนำทางข้อกำหนด "ไม่มีผลตอบแทน" และการห้ามดอกเบี้ย

ในขั้นตอนที่ก่อให้เกิดการอภิปรายอย่างมากภายในภาคเทคโนโลยีการเงิน ร่างของ FDIC ห้ามอย่างชัดเจนผู้ออกหน่วยงานไม่ให้จ่ายดอกเบี้ยหรือผลตอบแทนแก่ผู้ถือ Stablecoin กฎนี้ถูกออกแบบมาเพื่อรักษาความแตกต่างที่ชัดเจนระหว่างเครื่องมือการชำระเงินกับผลิตภัณฑ์ Savings

เหตุผลของหน่วยงานกำกับดูแลนั้นเรียบง่าย: หาก Stablecoin ได้รับอนุญาตให้เสนออัตราดอกเบี้ยที่แข่งขันได้ จะสามารถแย่งชิง "เงินฝากหลัก" ต้นทุนต่ำจากธนาคารดั้งเดิมอย่างรวดเร็ว ซึ่งอาจนำไปสู่การไหลออกของทุนอย่างฉับพลันจากระบบธนาคารดั้งเดิมเข้าสู่ระบบนิเวศดิจิทัล สร้างความไม่สมดุลของสภาพคล่องในระบบ โดยการจำกัดให้ Stablecoin เป็นเครื่องมือที่ไม่ให้ดอกเบี้ย FDIC จึงมั่นใจว่า Stablecoin จะยังคงถูกออกแบบมาเพื่อการชำระเงินและการค้าขาย มากกว่าการเก็บสะสมเพื่อการเก็งกำไร

| คุณสมบัติ | Stablecoin ที่ออกโดยธนาคาร (ร่างปี 2026) | บัญชีออมทรัพย์แบบดั้งเดิม |

| วัตถุประสงค์หลัก | การตั้งtlement ทันที / การชำระเงินที่โปรแกรมได้ | การรักษาทุน / การสะสมดอกเบี้ย |

| ดอกเบี้ย/ผลตอบแทน | ห้าม | อัตราที่เปลี่ยนแปลง / อัตราตลาด |

| การประกันของ FDIC | ไม่ (การประกันใช้ได้เฉพาะกับเงินสำรองของธนาคาร) | ใช่ (สูงสุด 250,000 ดอลลาร์สหรัฐต่อผู้ฝากเงิน) |

| การแลกเปลี่ยน | T+2 วันทำการ (รับประกัน) | ทันที (ชั่วโมงทำการมาตรฐาน) |

| ความเร็วในการชำระเงิน | ใกล้ทันที (24/7/365) | T+1 ถึง T+3 (วันทำการของธนาคาร) |

ความขัดแย้งของประกัน: การปกป้องเงินสำรองเทียบกับการปกป้องผู้ถือ

อาจเป็นประเด็นที่เข้าใจผิดมากที่สุดในแนวทางใหม่คือการจัดการเกี่ยวกับการประกันการฝากเงิน FDIC ได้ชี้แจงแล้วว่า Stablecoin ไม่ใช่ผลิตภัณฑ์การประกันการฝากเงิน ซึ่งหมายความว่า หากคุณถือ Stablecoin ที่ธนาคารออกจำนวน $1,000 และบริษัทย่อยที่ออก Stablecoin นั้นล้มละลาย คุณจะไม่มีสิทธิ์เรียกร้องโดยตรงผ่านระบบประกันของ FDIC ที่มีวงเงินสูงสุด $250,000

อย่างไรก็ตาม การฝากเงินที่ ผู้ออก ถืออยู่ที่ธนาคารแม่เพื่อรองรับ Stablecoin จะถูกจัดเป็น “การฝากเงินของบริษัท” แม้ว่าผู้ถือ Stablecoin จะไม่ได้รับการคุ้มครองโดยตรง แต่สินทรัพย์สำรองเองก็อยู่ภายใต้มาตรฐานความปลอดภัยและความมั่นคงของธนาคาร ความแตกต่างนี้มีความสำคัญอย่างยิ่งต่อการตลาด: ธนาคารถูกห้ามอย่างเคร่งครัดไม่ให้ใช้โลโก้ FDIC ในวัสดุการตลาดของ Stablecoin ในลักษณะที่ทำให้ดูเหมือนว่าโทเค็นเหล่านั้นได้รับการคุ้มครอง

ในทางกลับกัน ร่างฉบับนี้ชี้แจงสถานะของ “การฝากที่ถูกแปลงเป็นโทเค็น” หากธนาคารใช้บล็อกเชนเพื่อแสดงการฝากในสมุดบัญชีมาตรฐาน (แทนที่จะออก Stablecoin แยกต่างหาก) ทรัพย์สินเหล่านั้นจะยังคงได้รับการประกันเต็มจำนวนจาก FDIC สิ่งนี้สร้างทางเลือกเชิงกลยุทธ์ที่ชัดเจนสำหรับธนาคาร: ออก “Stablecoin” เพื่อความสามารถเชื่อมต่อได้กว้างขวาง หรือ “การฝากที่ถูกแปลงเป็นโทเค็น” เพื่อการคุ้มครองผู้บริโภคสูงสุด

การรายงาน การเปิดเผย และบทบาทของการรับรองจากสาธารณะ

เพื่อให้แน่ใจว่าอัตราส่วนสำรอง 1:1 ไม่ใช่เพียงแค่ “คำสัญญาด้วยนิ้วก้อย” FDIC จึงกำลังดำเนินการโครงสร้างการรายงานแบบคู่ขนาน ซึ่งเป็นการเพิ่มภาระด้านการบริหารจัดการอย่างมีนัยสำคัญสำหรับแผนกสินทรัพย์ดิจิทัลภายในธนาคาร

-

รายงานลับรายสัปดาห์: ผู้ออกต้องส่งงบดุลรายละเอียดให้กับ FDIC ทุกสัปดาห์ โดยระบุองค์ประกอบที่แน่นอนของเงินสำรองและปริมาณรวมของโทเค็นที่หมุนเวียน

-

การรับรองสาธารณะรายเดือน: ทุกเดือน ธนาคารต้องเผยแพร่รายงานการสำรองเงินบนเว็บไซต์ทางการของตน โดยสำคัญคือ รายงานนี้ต้องได้รับการทบทวนและรับรองโดยบริษัทบัญชีสาธารณะที่ลงทะเบียน

มุมมองที่ “ใหม่ล่าสุด” ที่นี่คือ FDIC กำลังเคลื่อนตัวไปสู่แนวคิดการ “ตรวจสอบแบบเรียลไทม์” แม้ว่าร่างปัจจุบันจะต้องการรายงานสาธารณะรายเดือน แต่ผู้เชี่ยวชาญภายในแนะนำว่า FDIC กำลังสร้างโครงสร้างพื้นฐานภายในเพื่อไปสู่การรายงานอัตโนมัติรายวันผ่าน API โดยตรงจากโหนดบล็อกเชนของธนาคาร

ข้อสรุป: ยุคใหม่ของการเงินดิจิทัลที่ได้รับการกำกับดูแล

กฎร่างของ FDIC ในเดือนเมษายน 2026 ถือเป็นจุดสิ้นสุดของยุค "ตะวันตกดิบ" สำหรับคริปโตที่ผสานกับธนาคาร โดยการกำหนดกรอบที่ชัดเจนสำหรับเงินสำรอง การแลกเปลี่ยน และการเปิดเผยข้อมูล รัฐบาลสหรัฐฯ กำลังให้ความมั่นคงทางกฎหมายที่จำเป็นสำหรับการรับรองอย่างกว้างขวางจากสถาบันการเงิน แม้บางคนอาจมองว่ากฎ "ไม่ให้ผลตอบแทน" นั้นเข้มงวด แต่นี่คือราคาที่ต้องจ่ายเพื่อให้ Stablecoin กลายเป็นส่วนสำคัญของระบบการเงินระดับโลก

สำหรับธนาคาร ทางเลือกตอนนี้ชัดเจนแล้ว: ปรับตัวให้เข้ากับแบบจำลองการออก Stablecoin ที่มีการปฏิบัติตามกฎระเบียบสูงและใช้ทุนหนัก หรือเสี่ยงที่จะถูกปล่อยให้อยู่ข้าง sidelines เมื่อ "การฝากเงินที่ถูกแปลงเป็นโทเค็น" และ "ดอลลาร์ที่สามารถโปรแกรมได้" กลายเป็นมาตรฐานสำหรับการค้าทั่วโลก 24/7

คำถามที่พบบ่อย

Q1: Stablecoin ที่ออกโดยธนาคารปลอดภัยกว่า Tether (USDT) หรือ USDC ไหม?

แม้ว่า “ความปลอดภัย” จะเป็นเรื่องสัมพัทธ์ แต่ Stablecoin ที่ออกโดยธนาคารภายใต้กฎของ FDIC ปี 2026 จะอยู่ภายใต้การกำกับดูแลอย่างเข้มงวดมากขึ้น รวมถึงการรับประกันการแลกเปลี่ยนในรูปแบบ T+2 และการรับรองบัญชีสาธารณะที่บังคับใช้ ซึ่ง Tether ไม่ได้ถูกบังคับให้จัดหาในระดับรัฐบาลกลาง

คำถามที่ 2: ฉันสามารถรับดอกเบี้ยจาก Stablecoin ใหม่เหล่านี้ได้ไหม?

ไม่ใช่ ภายใต้ร่างของ FDIC และกฎหมาย GENIUS ผู้ออกเอกสารถูกห้ามอย่างเคร่งครัดในการเสนอดอกเบี้ย ผู้ใช้ที่ต้องการผลตอบแทนต้องมองไปที่โปรโตคอลการเงินแบบกระจายศูนย์ (DeFi) หรือผลิตภัณฑ์ออมทรัพย์แบบดั้งเดิม

Q3: เกิดอะไรขึ้นหากธนาคารผู้ออก Stablecoin ล้มละลาย?

ผู้ถือ Stablecoin มีสถานะ “สิทธิ์เรียกร้องแบบมีลำดับแรก” เหนือเจ้าหนี้รายอื่นๆ ในกระบวนการล้มละลายตามกฎหมาย GENIUS Act.() แม้ว่าคุณจะไม่มีประกัน FDIC แต่คุณจะได้รับเงินจากกระบวนการชำระบัญชีของสินทรัพย์สำรองที่แยกไว้เป็นอันดับแรก

Q4: กฎเหล่านี้มีผลต่อ “การฝากแบบแปลงเป็นโทเค็น” อย่างไร

การฝากแบบมีการแปลงเป็นโทเค็นจะได้รับการพิจารณาต่างออกไป เนื่องจากถือว่าเป็นการฝากแบบดั้งเดิมที่บันทึกไว้บนบล็อกเชน จึงยังคงได้รับประกัน FDIC มาตรฐานสูงสุด 250,000 ดอลลาร์สหรัฐ ต่างจาก Stablecoin สำหรับการชำระเงิน

คำถามที่ 5: กฎเหล่านี้จะมีผลเมื่อใด?

ช่วงเวลาแสดงความคิดเห็นสิ้นสุดวันที่ 9 มิถุนายน 2026 กฎสุดท้ายคาดว่าจะประกาศภายในสิ้นปี 2026 โดยช่วงเวลาการปฏิบัติตามข้อบังคับสำหรับผู้ออกหลักทรัพย์ที่มีอยู่เดิมมีแนวโน้มจะเริ่มขึ้นในต้นปี 2027

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ