รายงานสัปดาห์ของ KuCoin Ventures: แอปพลิเคชันแบบซูเปอร์และ Stablecoin เปลี่ยนแปลงเรื่องราวการตั้งถิ่นฐานบนบล็อกเชนสาธารณะภายใต้แรงกดดันคู่จากอัตราดอกเบี้ยมหภาคและความเสี่ยงทางภูมิรัฐศาสตร์

2026/05/18 09:36:02

1. สรุปตลาดรายสัปดาห์

การเปลี่ยนแปลงพลังงานโครงสร้างพื้นฐาน: การสร้างบล็อกเชนแบบเนทีฟโดยซูเปอร์แอปอาจท้าทายเรื่องเล่าหลักของบล็อกเชนสาธารณะ

สัปดาห์ที่แล้ว หัวข้อหลักของตลาดคริปโตมุ่งเน้นไปที่การพัฒนาของโครงสร้างพื้นฐานพื้นฐานและการครองความเป็นผู้นำของ Stablecoin ที่สอดคล้องกับกฎระเบียบในสระสภาพคล่องหลัก การขยายตัวของผู้เล่นรายใหญ่ด้าน Stablecoin ไปยัง Layer 1 (L1) ร่วมกับโปรโตคอลอนุพันธ์แบบกระจายศูนย์ระดับชั้นนำที่เสร็จสิ้นการจัดเรียงระบบสินทรัพย์ สะท้อนว่ากฎเกณฑ์สำหรับการกระจายสภาพคล่องบนโซ่กำลังประสบกับการเปลี่ยนแปลงอย่างลึกซึ้ง

สรุปเหตุการณ์: การระดมทุนขนาดใหญ่ของ Circle Arc และการเปลี่ยนแปลงสินทรัพย์ในการชำระหนี้ของ Hyperliquid

-

Circle Arc ดำเนินการระดมทุนขนาดใหญ่ พร้อมก้าวสู่การสร้างโครงสร้างพื้นฐานหลัก

ประมาณวันที่ 11 พฤษภาคม ผู้ออก USDC คือ Circle ได้เสร็จสิ้นการระดมทุนล่วงหน้ามูลค่า 222 ล้านดอลลาร์สหรัฐสำหรับบล็อกเชน L1 ใหม่ของตนชื่อ Arc การระดมทุนครั้งนี้นำโดย a16z โดยมีสถาบันจากวอลล์สตรีทแบบดั้งเดิมร่วมลงทุน ได้แก่ BlackRock, Apollo และ ICE การกระทำนี้บ่งชี้ว่าผู้ออก Stablecoin กำลังเปลี่ยนจากกลยุทธ์การกระจายสินทรัพย์ข้ามบล็อกเชนไปสู่การสร้างโครงสร้างพื้นฐานการชำระเงินที่เป็นอิสระสมบูรณ์

แหล่งข้อมูล: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

การปรับโครงสร้างภูมิทัศน์สินทรัพย์ของ Hyperliquid: USDC สร้างตำแหน่งหลัก

โครงสร้างสภาพคล่องของแพลตฟอร์มการซื้อขายแบบกระจายศูนย์ Hyperliquid ได้รับการปรับเปลี่ยนอย่างสำคัญ Coinbase และ Circle ประกาศการเข้าซื้อ "ทรัพย์สินแบรนด์ USDH" ที่ Native Markets ใช้งาน แพลตฟอร์ม Hyperliquid ค่อยๆ เปลี่ยนแนวทางจาก Stablecoin ดั้งเดิมของตนเอง (USDH) เพื่อหันมาใช้ Stablecoin ที่ปฏิบัติตามกฎระเบียบอย่าง USDC เป็นสินทรัพย์พื้นฐานเดียวสำหรับตลาดสปอตและอนุพันธ์ของตนเอง

L1 ที่สร้างขึ้นเองโดยผู้ผลิต Stablecoin ใหญ่ และการปฏิบัติตามกฎระเบียบของสินทรัพย์พื้นฐานในซูเปอร์แอป กำลังส่งผลกระทบต่อเรื่องเล่าของบล็อกเชนสาธารณะทั่วไป เช่น ETH และ SOL รวมถึงโครงสร้างทุนของภาค DeFi

เป็นเวลานาน การประเมินมูลค่าหลักของบล็อกเชนสาธารณะทั่วไปได้พึ่งพาพรีเมียมด้านความปลอดภัยทางเศรษฐกิจของมันในฐานะ “ชั้นการตั้งtlement ของระบบการเงินบนบล็อกเชนระดับโลก” อย่างไรก็ตาม เมื่อซูเปอร์แอปที่มีผู้ใช้งานจริงและมีความถี่สูง พร้อมด้วยเงินทุนสะสมจำนวนมาก เช่น Circle (Arc) และ Polymarket เลือกที่จะสร้างบล็อกเชนเฉพาะตัวของตนเองและสร้าง L1 ที่เป็นของตัวเอง การใช้ Gas ค่ามูลค่า MEV และรายได้จากการชำระเงินที่เคยตกอยู่บนบล็อกเชนสาธารณะทั่วไป จะถูกจับกุมโดยบล็อกเชนของแอปพลิเคชันเอง ซึ่งอาจลดความสามารถในการจับมูลค่าของบล็อกเชนสาธารณะแบบดั้งเดิมได้ในระดับหนึ่ง

การเปิดตัว Circle Arc ยังบ่งชี้ว่าผู้ออก Stablecoin กำลังเริ่มมองหาการบูรณาการแนวดิ่งอย่างลึกซึ้งในสามด้านหลัก ได้แก่ "การออกสินทรัพย์" "การชำระและตั้งถิ่นฐานบนบล็อกเชน" และ "สถานการณ์การใช้งาน" โดยการสร้างชั้นพื้นฐานของตนเอง Circle สามารถบรรลุการตรวจสอบการปฏิบัติตามกฎระเบียบในต้นทุนต่ำกว่าและการชำระเงินแบบโปรแกรมได้ ขณะเดียวกันก็อาจหลีกเลี่ยงข้อจำกัดด้านประสิทธิภาพของบล็อกเชนสาธารณะที่มีอยู่ เพื่อจัดหาบริการชำระเงินเชิงพาณิชย์ที่ปรับแต่งเฉพาะให้กับสถาบันการเงินแบบดั้งเดิม

ยิ่งไปกว่านั้น การมีส่วนร่วมอย่างลึกซึ้งของสถาบันดั้งเดิมอย่าง BlackRock และ Apollo ในการระดมทุนของ Arc บ่งชี้ว่ามุมมองของวอลล์สตรีทอาจเปลี่ยนจากแค่ “การซื้อสินทรัพย์คริปโต” หรือ “การให้บริการจัดการสินทรัพย์คริปโต/OTC” เป็น “การมีส่วนร่วมในการกำหนดกฎเกณฑ์ของโครงสร้างพื้นฐานทางการเงินบนโซ่” การสร้างโซ่ Stablecoin ที่สอดคล้องกับกฎหมายลดอุปสรรคทางกฎหมายและเทคนิคสำหรับทุนดั้งเดิมในการเข้าสู่ภาค DeFi และภาค RWA อาจเปิดทางให้เกิดการขยายตัวแบบสอดคล้องกับกฎหมายในรอบใหม่

ตั้งแต่ Polymarket ถึง Circle แนวโน้มของซูเปอร์แอปที่สร้างโครงสร้างพื้นฐานของตนเองบ่งชี้ว่าในวัฏจักรตลาดปัจจุบัน กรณีการใช้งานเชิงพาณิชย์จริงและการจราจรอาจมีน้ำหนักมากกว่าความเหนือกว่าทางเทคนิคเพียงอย่างเดียว

-

สถานการณ์กำหนดจุดหมายของสภาพคล่อง: การแข่งขันของ Stablecoin ในอนาคตอาจไม่จำกัดอยู่เพียงขนาดของการออกใช้เท่านั้น แต่อาจขยายไปสู่การควบคุมแบบผูกขาดเหนือสถานการณ์การใช้งานความถี่สูงหลัก (เช่น ตลาดการทำนาย, DEX อนุพันธ์ และการชำระเงินข้ามพรมแดน)

-

ความซับซ้อนของภูมิทัศน์การปฏิบัติตามกฎหมายข้ามหลายโซ่: ในด้านกฎหมายและนโยบายกำกับดูแล การต่อสู้เพื่อสิทธิในการชำระหนี้ระหว่างทุนการเงินแบบดั้งเดิมกับแรงผลักดันจากคริปโตแบบต่างประเทศอาจกลายเป็นเรื่องที่ซับซ้อนยิ่งขึ้น โดยวัตถุประสงค์แล้ว การเปิดใช้งานโซ่แอปพลิเคชันที่ปฏิบัติตามกฎหมายมากขึ้น อาจทำให้การสมดุลระหว่างข้อกำหนดด้านการปฏิบัติตามกฎหมายกับลักษณะแบบไม่ต้องได้รับอนุญาตของโปรโตคอลแบบกระจายศูนย์กลายเป็นปัญหาเชิงระบบที่ทั้งอุตสาหกรรมจำเป็นต้องร่วมมือกันแก้ไขในขั้นตอนถัดไป

ภายใต้การเปลี่ยนแปลงครั้งใหญ่นี้ ตรรกะการประเมินมูลค่าของ L1 รุ่นถัดไปอาจต้องเปลี่ยนจาก "ดึงดูดนักพัฒนาได้กี่คน" เป็น "สามารถสร้างสถานการณ์เชิงพาณิชย์ได้กี่กรณีโดยธรรมชาติ" ยุคของโครงสร้างพื้นฐานที่ให้บริการแอปพลิเคชันอาจกำลังเร่งความเร็วในการมาถึง

2. สัญญาณตลาดที่เลือกประจำสัปดาห์

แรงกระแทกจากน้ำมันและอัตราดอกเบี้ยส่งผลต่อความต้องการเสี่ยง ขณะที่ผลประกอบการด้าน AI ยังคงแข็งแกร่ง การไหลเข้าของ ETF อ่อนตัวลง แต่ฐานของ Stablecoin ยังคงขยายตัวต่อไป

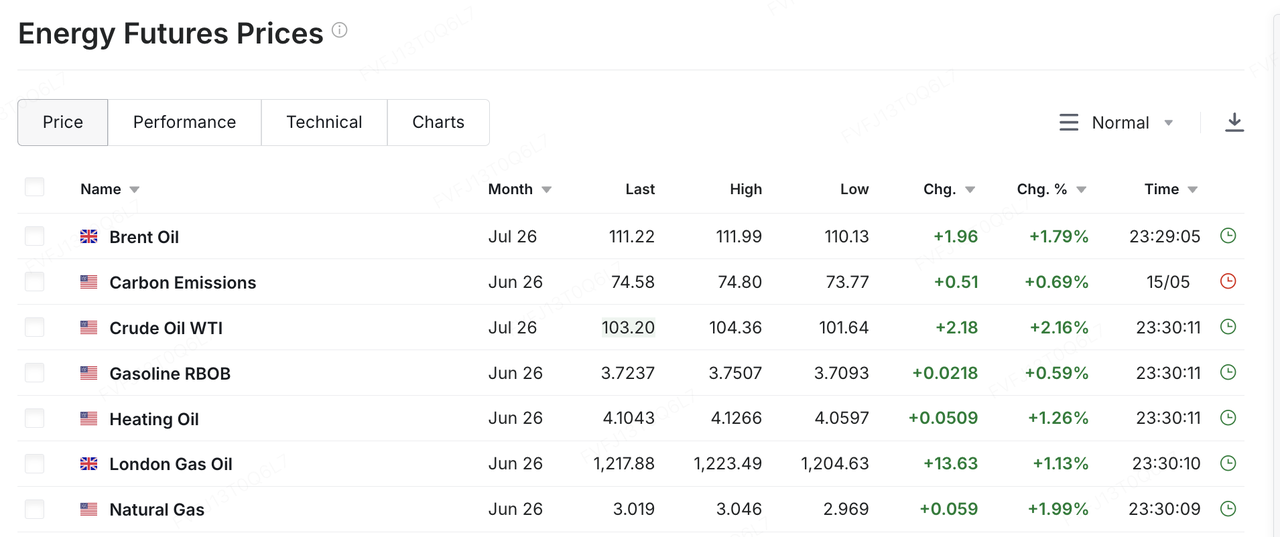

สัปดาห์ที่แล้ว ตัวแปรหลักสำหรับตลาดโลกคือความตึงเครียดระหว่างสหรัฐฯ กับอิหร่านที่ทวีความรุนแรงขึ้นอีกครั้ง ซึ่งทำให้ราคาน้ำมันและความคาดหวังเรื่องเงินเฟ้อกลับมาอยู่ใจกลางการกำหนดราคาสินทรัพย์ที่มีความเสี่ยง รายงานระบุว่านายกรัฐมนตรีอิสราเอล เบนจามิน เนทันยาฮู และประธานาธิบดีทรัมป์ ได้หารือถึงความเป็นไปได้ในการเริ่มต้นการดำเนินการทางทหาร_against อิหร่าน ต่อมา ทรัมป์เตือนว่าอิหร่าน “กำลังหมดเวลา” และควรดำเนินการอย่างรวดเร็ว มิฉะนั้นจะเหลือ “ไม่เหลืออะไร” ภายใต้บริบทของความคืบหน้าในการเจรจาที่จำกัดและแนวโน้มความเสี่ยงที่เพิ่มขึ้นของความขัดแย้งทางทหาร ตลาดเริ่มปรับราคาความเสี่ยงจากการหยุดชะงักของอุปทานพลังงานตะวันออกกลาง น้ำมันดิบ WTI พุ่งขึ้นมากกว่า 10% ในสัปดาห์ที่ผ่านมา ไปอยู่ที่ประมาณ 105 ดอลลาร์สหรัฐต่อบาร์เรล ในขณะที่น้ำมันดิบเบรنتก็พุ่งเกิน 110 ดอลลาร์สหรัฐต่อบาร์เรล การเพิ่มขึ้นของราคาพลังงานไม่ใช่เพียงการเคลื่อนไหวของราคาสินค้าโภคภัณฑ์เท่านั้น แต่ยังส่งผลต่อความคาดหวังเรื่องเงินเฟ้อ อัตราผลตอบแทนพันธบัตรระยะยาว และพรีเมียมความเสี่ยง จึงบีบอัดพื้นที่การประเมินมูลค่าของหุ้น สกุลเงินดิจิทัล และสินทรัพย์เสี่ยงอื่นๆ

แหล่งข้อมูล: https://www.investing.com/commodities/energy

ข้อมูลมาโครของสหรัฐฯ ได้เสริมแรงกดดันนี้ ข้อมูลเงินเฟ้อเดือนเมษายนอยู่สูงกว่าที่ตลาดคาดการณ์ และราคาพลังงานที่สูงขึ้นทำให้เส้นทางการลดเงินเฟ้อมีความไม่แน่นอนมากขึ้น ในขณะเดียวกัน การบริโภคของสหรัฐฯ และกำไรของบริษัทยังไม่แสดงสัญญาณชัดเจนว่ากำลังสูญเสียแรงผลักดัน หมายความว่าเฟดยังขาดเหตุผลเพียงพอสำหรับการลดอัตราดอกเบี้ยอย่างรวดเร็ว ผลลัพธ์คือตลาดกำลังเผชิญกับการผสมผสานที่ไม่สบายใจ: เศรษฐกิจยังคงมีความแข็งแกร่ง แรงกดดันด้านเงินเฟ้อกลับมาเพิ่มขึ้นอีกครั้ง และความคาดหวังในการลดอัตราดอกเบี้ยยังคงถูกเลื่อนออกไปเรื่อยๆ ในบริบทนี้ อัตราผลตอบแทนระยะยาวของสหรัฐฯ พุ่งสูงขึ้นอย่างมาก โดยอัตราผลตอบแทนพันธบัตรระยะ 30 ปีพุ่งขึ้นไปแตะประมาณ 5.1% และอัตราผลตอบแทนพันธบัตรระยะ 10 ปีเคลื่อนตัวสูงกว่าช่วง 4.5% สำหรับสินทรัพย์ที่มีมูลค่าสูง สิ่งนี้หมายความว่าการสนับสนุนแบบคู่ก่อนหน้านี้ “กำไรที่ยังคงแข็งแกร่ง + ความคาดหวังในการลดอัตราดอกเบี้ย” กำลังถูกแทนที่ด้วยสภาพแวดล้อมใหม่ที่ว่า “กำไรยังคงแข็งแกร่ง แต่อัตราดอกเบี้ยสูงขึ้น”

ตลาดหุ้นสหรัฐไม่ได้อ่อนตัวทั่วทั้งตลาดในระดับรายสัปดาห์ แต่รอยร้าวเชิงโครงสร้างเริ่มชัดเจนขึ้น ในระดับรายสัปดาห์ S&P 500 ยังปิดสูงขึ้นเล็กน้อยและขยายสัญญาณการเติบโตเป็นเจ็ดสัปดาห์ติดต่อกัน ในขณะที่ Nasdaq และ Dow อยู่ใกล้ระดับ持平หรือลดลงเล็กน้อย หุ้นขนาดเล็กที่แทนด้วย Russell 2000 ได้รับแรงกดดันที่ชัดเจนมากขึ้น ในแง่ของประสิทธิภาพภายในสัปดาห์ ดัชนีหลักเคยแตะระดับสูงสุดใหม่ แต่ลดลงอย่างมีนัยสำคัญเมื่อวันศุกร์ที่ผ่านมาภายใต้แรงกดดันร่วมจากราคาน้ำมันที่สูงขึ้นและผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น หุ้นเทคโนโลยี โดยเฉพาะหุ้นที่เกี่ยวข้องกับ AI ซึ่งเคยพุ่งขึ้นอย่างแข็งแกร่งก่อนหน้านี้ กลายเป็นจุดสนใจหลักของการปรับตัวลดลง กล่าวอีกนัยหนึ่ง ตลาดหุ้นสหรัฐยังไม่ได้เข้าสู่การกลับทิศทาง แต่การฟื้นตัวในระดับสูงกำลังเปลี่ยนจากความฟื้นตัวของความต้องการความเสี่ยงโดยรวมไปสู่ระยะที่เลือกสรรมากขึ้น โดยอิงจากคุณภาพกำไรและความยืดหยุ่นของการประเมินมูลค่า สัปดาห์นี้ รายงานผลประกอบการของ NVIDIA ร่วมกับผลประกอบการรายไตรมาสจากผู้ค้าปลีกรายใหญ่ของสหรัฐ เช่น Walmart, Home Depot และ Target จะได้รับการติดตามอย่างใกล้ชิด ตลาดจะทดสอบว่าการลงทุนด้าน AI จะยังคงสามารถแปลงเป็นรายได้และกำไรได้หรือไม่ และราคาพลังงานที่สูงขึ้นพร้อมอัตราเงินเฟ้อที่ยืดหยุ่นเริ่มส่งผลต่อการใช้จ่ายของผู้บริโภคสหรัฐหรือไม่

ตลาดเอเชีย-แปซิฟิกยังได้รับผลกระทบจากราคาน้ำมัน สกุลเงินดอลลาร์สหรัฐ และการไหลเวียนของทุนต่างประเทศ แต่ความแตกต่างภายในกลับชัดเจนยิ่งขึ้น ตลาดส่วนใหญ่ในเอเชีย-แปซิฟิกยังคงอยู่ภายใต้แรงกดดันจากราคาน้ำมันที่สูงขึ้นและอารมณ์เสี่ยงของตลาดโลกที่อ่อนแอ อย่างไรก็ตาม ประเทศเกาหลีใต้แสดงตัวอย่างที่เป็นตัวแทนของทั้ง “ประโยชน์จากห่วงโซ่อุปทาน AI” และ “การขายเพื่อทำกำไรในระดับที่สูง” KOSPI ทะลุเกิน 8,000 ชั่วคราวเมื่อสัปดาห์ที่แล้ว โดยได้รับการหนุนหลังจากหุ้นเซมิคอนดักเตอร์และห่วงโซ่อุปทาน AI เช่น Samsung Electronics และ SK Hynix แต่ต่อมาลดลงเมื่อนักลงทุนต่างชาติขายหุ้น หุ้นเทคโนโลยีขนาดใหญ่อ่อนตัว และความเสี่ยงจากตะวันออกกลางเพิ่มขึ้น ลดลง 6.12% ในวันศุกร์มาอยู่ที่ 7,493.18 สิ่งนี้บ่งชี้ว่าการเทรดที่เกี่ยวข้องกับ AI ทั่วโลกได้ถูกกำหนดราคาในระดับสูงแล้ว เมื่ออัตราดอกเบี้ยแมโครหรือความเสี่ยงทางภูมิรัฐศาสตร์เลวร้ายลง ภาคที่เคยแข็งแกร่งก็อาจกลายเป็นเป้าหมายของการขายเพื่อทำกำไรเช่นกัน

ในตลาดคริปโต BTC กลับมาซื้อขายภายในกรอบอัตราแมโครและการไหลเวียนของ ETF เมื่อสัปดาห์ที่แล้ว ต้นสัปดาห์ที่แล้ว BTC ยังคงอยู่เหนือระดับ 80,000 ดอลลาร์สหรัฐ แต่เมื่อราคาน้ำมัน อัตราเงินเฟ้อ และผลตอบแทนพันธบัตรระยะยาวพุ่งสูงขึ้น BTC จึงถดถอยลงมาอยู่ที่ประมาณ 77,000 ดอลลาร์สหรัฐในช่วงสุดสัปดาห์ ลดลงประมาณ 6% ในสัปดาห์นี้ ETH อ่อนแอลง โดยกลับไปอยู่ในช่วง 2,100–2,200 ดอลลาร์สหรัฐ BTC ยังคงเป็นสินทรัพย์คริปโตที่มีการจัดสรรโดยสถาบันที่แข็งแกร่งที่สุด แต่เมื่อการไหลเวียนของ ETF เปลี่ยนจากกระแสเข้าอย่างต่อเนื่องเป็นความผันผวน และความคาดหวังการลดอัตราดอกเบี้ยถูกบีบอัดเพิ่มเติม BTC จะมีความไวต่อข้อมูลแมโครมากขึ้น ในขณะเดียวกัน ETH มีการสนับสนุนแบบอิสระค่อนข้างน้อย เนื่องจากการไหลเวียนของ ETF ในตลาดสปอตที่อ่อนแอและการขาดตัวเร่งปฏิกิริยาใหม่ในระบบนิเวศ

แหล่งข้อมูล: TradingView

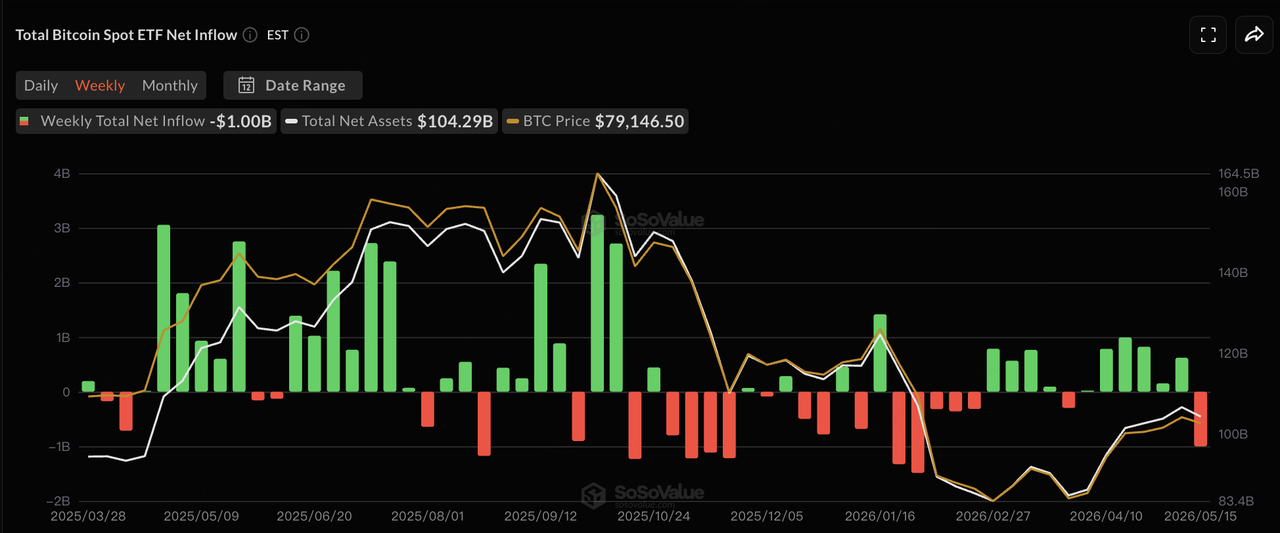

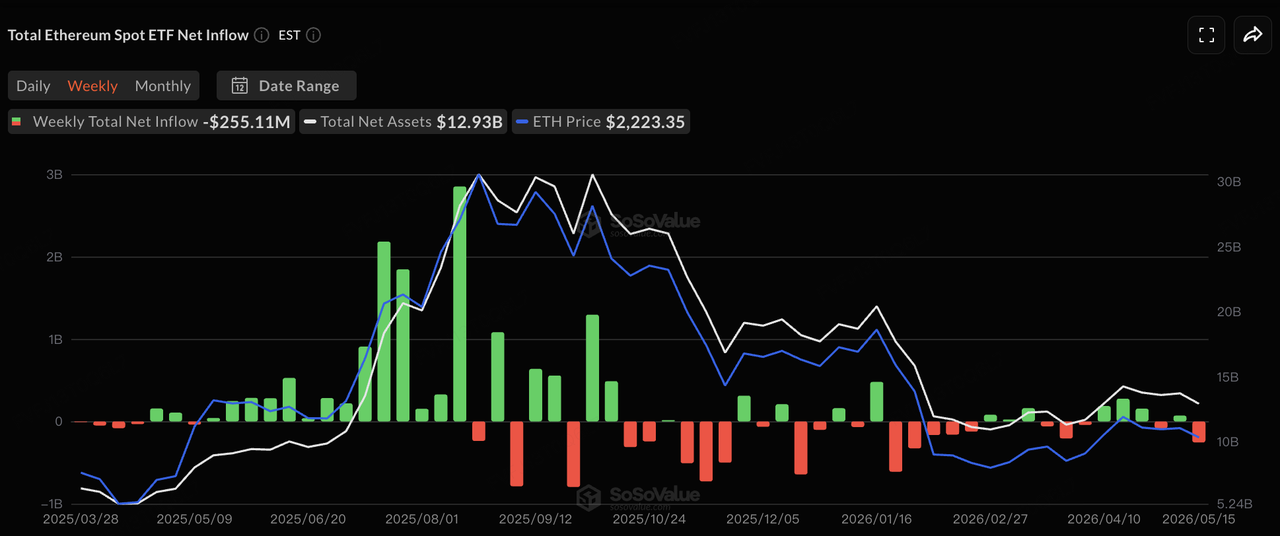

ในแง่ของการไหลเวียนของ ETF ตามข้อมูลจาก SoSoValue การไหลเวียนของ ETF แบบสปอต BTC ของสหรัฐฯ เปลี่ยนจากกระแสเข้าต่อเนื่องก่อนหน้าเป็นความผันผวนที่ชัดเจนขึ้นในสัปดาห์ที่ผ่านมา ในวันที่ 12 พฤษภาคม ETF แบบสปอต BTC บันทึกการไหลออกสุทธิในวันเดียวประมาณ 233 ล้านดอลลาร์สหรัฐ ในขณะที่ ETF แบบสปอต ETH บันทึกการไหลออกสุทธิประมาณ 131 ล้านดอลลาร์สหรัฐ ในวันที่ 14 พฤษภาคม ETF ของ BTC กลับมาเป็นกระแสเข้าสุทธิเล็กน้อยประมาณ 131 ล้านดอลลาร์สหรัฐ ขณะที่ ETF ของ ETH ยังคงมีการไหลออกเล็กน้อย ในวันที่ 15 พฤษภาคม ETF แบบสปอต BTC บันทึกการไหลออกสุทธิอีกครั้งประมาณ 290 ล้านดอลลาร์สหรัฐ โดยไม่มี ETF ของ BTC ใดในจำนวน 12 ตัวที่บันทึกการไหลเข้าสุทธิในวันนั้น ETF แบบสปอต ETH ยังบันทึกวันที่ห้าติดต่อกันของการไหลออกสุทธิที่ประมาณ 65.65 ล้านดอลลาร์สหรัฐ โดยรวมแล้ว ETF ยังคงเป็นช่องทางหลักของสถาบันสำหรับ BTC แต่สถานะของมันได้เปลี่ยนจาก “ดูดซับแรงขายอย่างต่อเนื่อง” เป็นมีความไวสูงต่อช็อกทางแมโคร ในระยะสั้น การที่ BTC จะสามารถปรับตัวคงที่อีกครั้งหรือไม่ จะขึ้นอยู่กับว่าการซื้อของ ETF จะกลับมาคงที่อีกครั้งหรือไม่ และราคาน้ำมันและผลตอบแทนระยะยาวจะลดลงจากระดับสูงปัจจุบันหรือไม่

แหล่งข้อมูล: SoSoValue

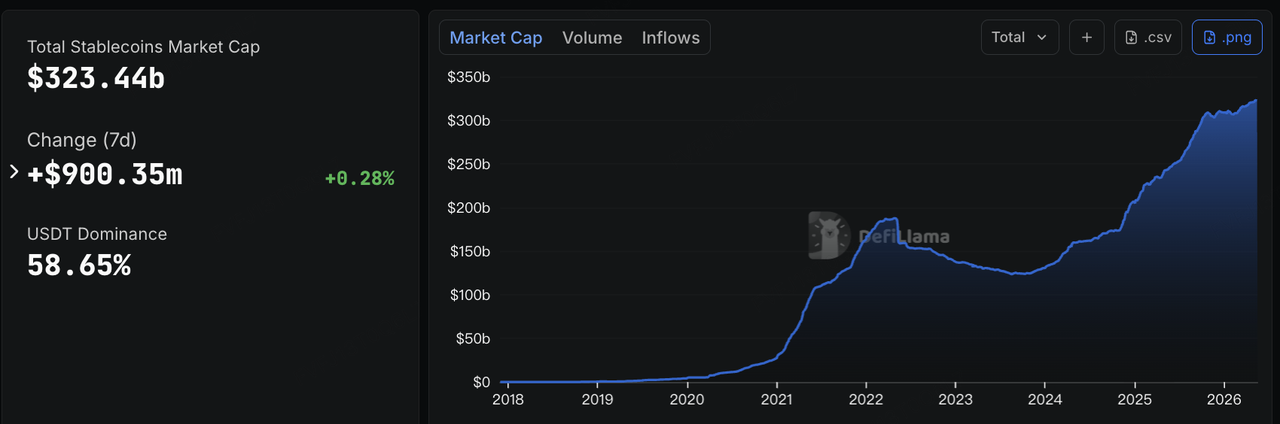

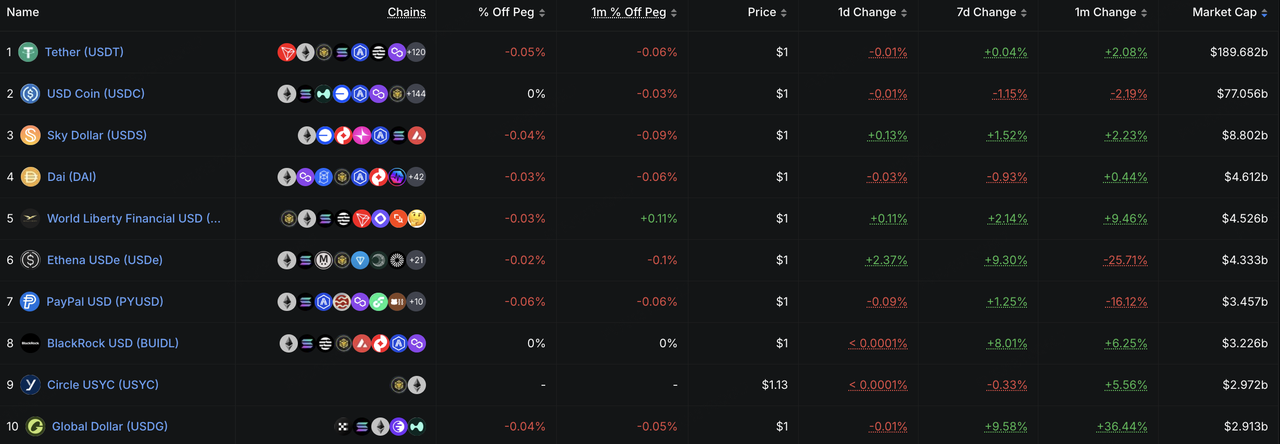

ในส่วนของ Stablecoin ข้อมูลจาก DeFiLlama แสดงว่า ณ วันที่ 18 พฤษภาคม มูลค่าตลาดรวมของ Stablecoin อยู่ที่ประมาณ 323.4 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นประมาณ 900 ล้านดอลลาร์สหรัฐในช่วงเจ็ดวันที่ผ่านมา หรือประมาณ 0.28% ซึ่งบ่งชี้ว่าฐานสภาพคล่องดอลลาร์บนโซ่ยังคงขยายตัวอย่างค่อยเป็นค่อยไป ในเชิงโครงสร้าง การเติบโตของ USDe, USDG และ BUIDL นั้นน่าจับตามองเป็นพิเศษ USDe เพิ่มขึ้นประมาณ 9.3% ในช่วงเจ็ดวัน แสดงให้เห็นว่า Stablecoin ที่ให้ผลตอบแทนยังคงดึงดูดทุนที่มองหาผลตอบแทนบนโซ่ในสภาพแวดล้อมที่ผันผวน USDG เพิ่มขึ้นประมาณ 9.6% สะท้อนถึงการขยายช่องทางของ Stablecoin ที่สอดคล้องกับกฎระเบียบผ่านแพลตฟอร์มแลกเปลี่ยน วอลเล็ต และเครือข่ายพันธมิตรการชำระเงิน แม้กระนั้น ความคงทนในการใช้งานจริงยังต้องประเมินผ่านปริมาณการเทรด กิจกรรมการโอน และการรักษาผู้ใช้งานในแอปพลิเคชัน BUIDL เพิ่มขึ้นประมาณ 8.0% สะท้อนถึงความต้องการจากสถาบันต่อการจัดการเงินสดบนโซ่ สินทรัพย์เงินทุนตลาดเงินที่ถูกแปลงเป็นโทเค็น และสินทรัพย์ดอลลาร์ที่ให้ผลตอบแทนซึ่งอาจใช้เป็นหลักประกันได้ ในอีกนัยหนึ่ง แรงกดดันต่อราคาสินทรัพย์เสี่ยงไม่ได้หมายความว่าสภาพคล่องดอลลาร์บนโซ่กำลังไหลออก แต่หมายถึงทุนกำลังถูกจัดสรรใหม่จากสินทรัพย์ที่มีเบต้าสูงไปสู่การจัดการผลตอบแทน การจัดการเงินสด และเครื่องมือดอลลาร์บนโซ่ที่สอดคล้องกับกฎระเบียบ

แหล่งข้อมูล: DeFiLlama

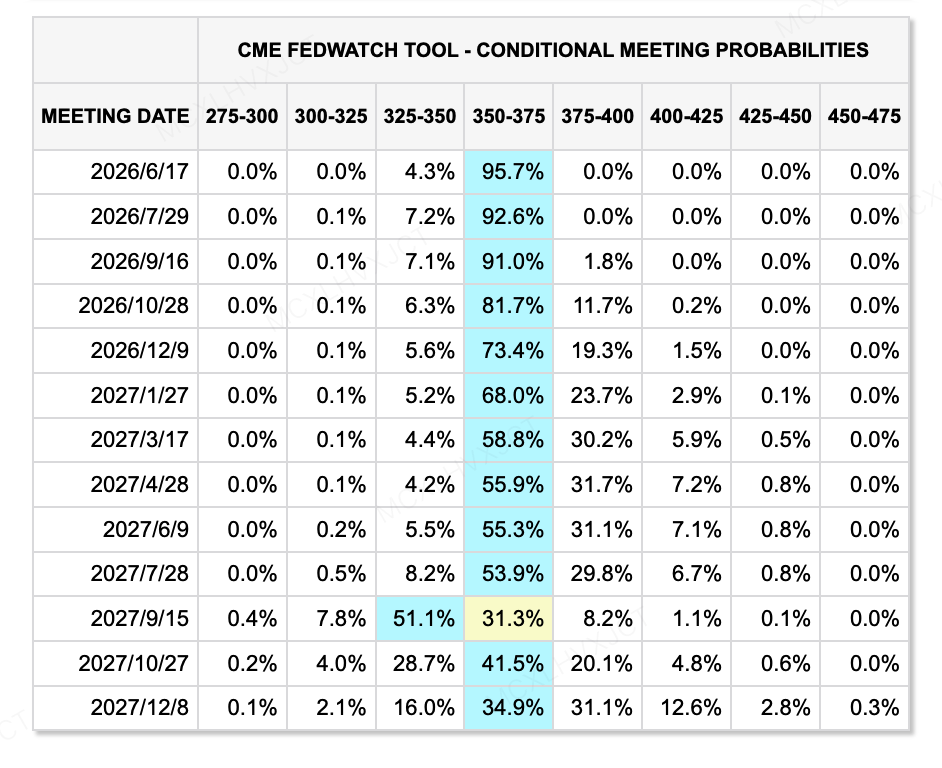

ในแง่ของความคาดหวังอัตราดอกเบี้ย ณ วันที่ 18 พฤษภาคม เครื่องมือ CME FedWatch แสดงว่าตลาดได้ราคาความเป็นไปได้ของการลดอัตราดอกเบี้ยในเดือนมิถุนายนเกือบหมดแล้ว ขณะที่ความคาดหวังในการผ่อนคลายทางการเงินในปีนี้ก็ลดลงอย่างมีนัยสำคัญ ในเวลาเดียวกัน คีวิน วอร์ช ได้รับการยืนยันจากวุฒิสภาให้ดำรงตำแหน่งประธานเฟดคนใหม่ด้วยคะแนนเสียงแคบๆ 54:45 ซึ่งเป็นหนึ่งในคะแนนยืนยันที่แคบที่สุดในประวัติศาสตร์ประธานเฟด วอร์ชโดยทั่วไปถูกมองว่ามีทัศนคติใกล้เคียงกับความต้องการของรัฐบาลทรัมป์ที่สนับสนุนการลดอัตราดอกเบี้ย แต่ทัศนคติในอดีตของเขาเองก็มีน้ำเสียงเข้มงวดต่อเงินเฟ้อมากกว่า และเคยเน้นย้ำถึงการลดงบดุลและความสำคัญของการรักษาความน่าเชื่อถือด้านเงินเฟ้อ ดังนั้น ยังคงไม่แน่ชัดว่า วอร์ชจะปฏิบัติตามความต้องการของทรัมป์ในการลดอัตราดอกเบี้ยจริงหรือไม่ สำหรับตลาด คำถามไม่ได้อยู่ที่ว่าอัตราดอกเบี้ยจะถูกลดหรือไม่เท่านั้น แม้ว่าอัตราดอกเบี้ยระยะสั้นจะลดลง หากแรงกดดันด้านเงินเฟ้อ การลดงบดุล และอัตราผลตอบแทนระยะยาวยังคงอยู่ สถานการณ์สภาพคล่องอาจไม่เปลี่ยนไปสู่การผ่อนคลายอย่างกว้างขวางอย่างรวดเร็ว

แหล่งข้อมูล: เครื่องมือ CME FedWatch

เหตุการณ์สำคัญที่ควรติดตามในสัปดาห์นี้:

-

การยืนยันผลประกอบการด้าน AI: ผลประกอบการของ NVIDIA, Google I/O และการอัปเดตห่วงโซ่อุปทาน AI ที่เกี่ยวข้อง จะเป็นตัวกำหนดว่าหุ้นเทคโนโลยีสามารถรับมือกับมูลค่าที่สูงได้ต่อไปผ่านการเติบโตของรายได้และการสร้างกำไรหรือไม่

-

ข้อมูลการบริโภคและมาโครของสหรัฐฯ: กำไรจากร้านค้าปลีกขนาดใหญ่ บันทึกการประชุมของ FOMC ข้อมูล PMI ข้อมูลอสังหาริมทรัพย์ และดัชนีความเชื่อมั่นผู้บริโภค จะช่วยให้ตลาดประเมินว่าราคาน้ำมันสูงและอัตราเงินเฟ้อสูงเริ่มส่งผลกระทบต่อการใช้จ่ายของผู้บริโภคและกำไรของบริษัทหรือไม่

-

เหตุการณ์ทางภูมิรัฐศาสตร์และเหตุการณ์มาโครในเอเชีย: การเยือนจีนของปูติน ข้อมูลการผลิตอุตสาหกรรม การบริโภค และอสังหาริมทรัพย์ของจีนในเดือนเมษายน และการพัฒนาเพิ่มเติมในตะวันออกกลาง อาจยังคงส่งผลกระทบต่อราคาน้ำมัน ความคาดหวังด้านเงินเฟ้อ และความชอบเสี่ยง หากความเสี่ยงทางภูมิรัฐศาสตร์คลี่คลาย ทรัพย์สินที่มีความเสี่ยงอาจมีช่วงเวลาฟื้นตัวระยะสั้น หากราคาน้ำมันยังคงอยู่ในระดับสูง ความกังวลเกี่ยวกับเงินเฟ้อและอัตราดอกเบี้ยมีแนวโน้มที่จะยังคงอยู่

ข้อสังเกตการลงทุนในตลาดหลัก:

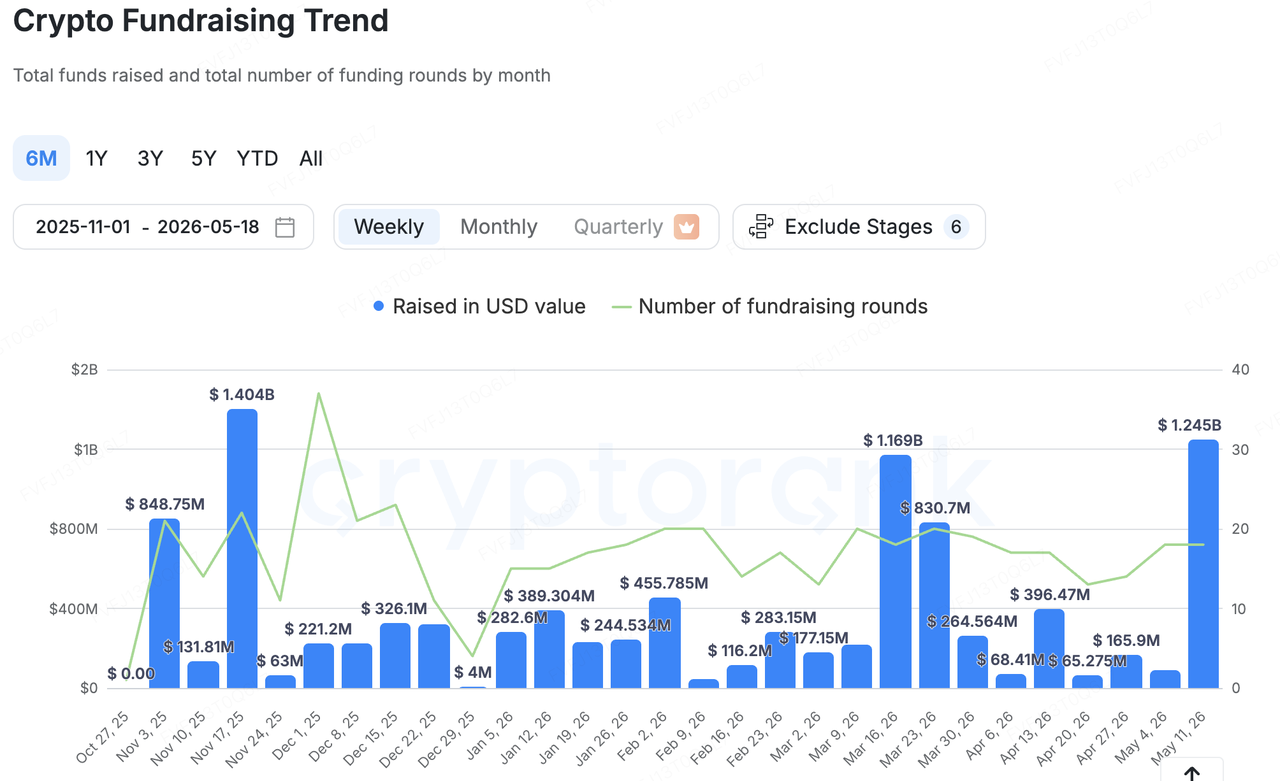

แหล่งข้อมูล: CryptoRank

ตามข้อมูลสถิติที่ครอบคลุมของ CryptoRank การระดมทุนตลาดหลักของคริปโตทั้งหมดเพิ่มขึ้นอย่างมีนัยสำคัญในสัปดาห์ที่ผ่านมาเมื่อเทียบกับช่วงก่อนหน้า แต่การกระจายทุนยังคงมีความเข้มข้นสูง การเพิ่มขึ้นนี้เกิดขึ้นส่วนใหญ่จากธุรกรรมขนาดใหญ่จำนวนน้อยและการระดมทุนสำหรับโครงสร้างพื้นฐานของสถาบัน ดังนั้น ตัวเลขการระดมทุนที่โดดเด่นจึงไม่ควรตีความว่าเป็นการฟื้นตัวอย่างกว้างขวางในความต้องการรับความเสี่ยงของตลาดหลัก การตีความที่ถูกต้องกว่าคือ ทุนยังคงมุ่งเน้นไปที่โครงสร้างพื้นฐานทางการเงินด้านการปฏิบัติตามกฎระเบียบ ความปลอดภัย Stablecoin วอลเล็ตและการจัดการกุญแจ รวมถึงบริการสำหรับสถาบัน

ในจำนวนดีลที่เด่นๆ กรณีที่ nổi bậtที่สุดเมื่อสัปดาห์ที่แล้วคือ Elliptic บริษัทวิเคราะห์การปฏิบัติตามกฎระเบียบและความเสี่ยงบนบล็อกเชน ซึ่งได้ปิดการระดมทุนรอบ Series D มูลค่า 120 ล้านดอลลาร์สหรัฐ โดยมีมูลค่าหลังการระดมทุนประมาณ 670 ล้านดอลลาร์สหรัฐ ผู้ลงทุนรวมถึง One Peak, Nasdaq Ventures, Deutsche Bank และ British Business Bank การระดมทุนประเภทนี้สะท้อนถึงความต้องการอย่างต่อเนื่องจากธนาคาร บริษัทการชำระเงิน หน่วยงานรัฐบาล และบริษัทคริปโตขนาดใหญ่ สำหรับการควบคุมความเสี่ยงบนบล็อกเชน การติดตามธุรกรรม การปฏิบัติตามมาตรการคว่ำบาตร และเครื่องมือการปฏิบัติตามกฎระเบียบที่ออกแบบมาสำหรับ AI โดยต่างจากวัฏจักรก่อนหน้า ที่ทุนส่วนใหญ่ไหลเข้าสู่แอปพลิเคชันและแนวคิดที่มีความผันผวนสูง ปัจจุบันการระดมทุนขนาดใหญ่กลับถูกกำหนดให้เน้นไปที่ความสามารถพื้นฐานด้านการปฏิบัติตามกฎระเบียบที่จำเป็นสำหรับสถาบันในการเข้าสู่ตลาดคริปโต

โครงสร้างพื้นฐานด้าน Stablecoin และการชำระเงินยังคงเป็นหัวข้อสำคัญอีกประการหนึ่ง ซึ่งบ่งชี้ถึงความสนใจเพิ่มขึ้นในตลาดหลักเกี่ยวกับวิธีที่ดอลลาร์บนโซ่สามารถเข้าสู่สถานการณ์ต่างๆ เช่น การชำระเงิน การออม การจัดการเงินสด และการใช้เป็นหลักประกันในการเทรด:

-

แพลตฟอร์มสินทรัพย์ดิจิทัล Fasset ได้เสร็จสิ้นการระดมทุนซีรีส์ B มูลค่า 51 ล้านดอลลาร์สหรัฐ เพื่อขยายแพลตฟอร์มที่ขับเคลื่อนด้วย Stablecoin สำหรับการชำระเงิน การให้กู้ยืม และการโอนข้ามพรมแดน

-

Osero ได้เสร็จสิ้นการระดมทุนจำนวน 13.5 ล้านดอลลาร์สหรัฐ พร้อมกำหนดตำแหน่งเป็นแพลตฟอร์มการออม Stablecoin ระดับสถาบันที่อิงจากอัตราการออม Sky

-

ผู้ให้บริการโครงสร้างพื้นฐานการจัดการวอลเล็ตและกุญแจ Turnkey ได้รับการระดมทุนเชิงกลยุทธ์จำนวน 12.5 ล้านดอลลาร์สหรัฐ ซึ่งแสดงให้เห็นว่าทุนยังคงถูกจัดสรรไปยังการดูแลบัญชี การจัดเก็บ การลงนาม ความปลอดภัย และโครงสร้างพื้นฐานวอลเล็ตระดับสถาบัน

โดยรวมแล้ว ทุนตลาดหลักไม่ได้กำลังตามแนวคิดที่มีเบต้าสูงอย่างชัดเจน แต่ยังคงไหลเข้าสู่โครงสร้างพื้นฐานพื้นฐานที่สถาบันสามารถใช้งานได้ หน่วยงานกำกับดูแลสามารถเข้าใจได้ และโมเดลธุรกิจสามารถสร้างรายได้อย่างชัดเจนยิ่งขึ้น ในบริบทที่ตลาดรองได้รับแรงกดดันจากปัจจัยมหภาค และการไหลเข้าของ ETF กลายเป็นผันผวนมากขึ้น ความเต็มใจรับความเสี่ยงในตลาดหลักก็ยังคงมีลักษณะระมัดระวังและเป็นรูปธรรมมากขึ้น

เกี่ยวกับ KuCoin Ventures

KuCoin Ventures เป็นหน่วยงานลงทุนชั้นนำของแพลตฟอร์มแลกเปลี่ยน KuCoin ซึ่งเป็นแพลตฟอร์มคริปโตระดับโลกที่สร้างบนความเชื่อถือ ให้บริการผู้ใช้มากกว่า 40 ล้านรายในกว่า 200 ประเทศและภูมิภาค มุ่งเน้นการลงทุนในโครงการคริปโตและบล็อกเชนที่มีผลกระทบสูงสุดในยุคเว็บ 3.0 KuCoin Ventures สนับสนุนผู้สร้างคริปโตและเว็บ 3.0 ทั้งทางการเงินและเชิงกลยุทธ์ด้วยข้อมูลเชิงลึกและทรัพยากรระดับโลก ในฐานะนักลงทุนที่เป็นมิตรกับชุมชนและขับเคลื่อนด้วยการวิจัย KuCoin Ventures ร่วมงานอย่างใกล้ชิดกับโครงการในพอร์ตโฟลิโอตลอดวงจรชีวิตทั้งหมด โดยเน้นที่โครงสร้างพื้นฐานเว็บ 3.0 AI แอปผู้บริโภค DeFi และ PayFi

ข้อจำกัดความรับผิดชอบ ข้อมูลตลาดทั่วไปนี้ ซึ่งอาจมาจากแหล่งภายนอก ทางการค้า หรือได้รับการสนับสนุน ไม่ใช่คำแนะนำด้านกฎหมาย การปฏิบัติตามกฎหมาย ด้านการเงิน หรือการลงทุน ไม่ใช่ข้อเสนอ คำเชิญชวน หรือการรับประกันใดๆ เราไม่ได้ให้การรับรองหรือการรับประกันใดๆ ทั้งโดยชัดแจ้งหรือโดยนัยเกี่ยวกับความถูกต้อง ความสมบูรณ์ หรือความน่าเชื่อถือของข้อมูลนี้ และไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดขึ้นจากการใช้งาน การลงทุน/การซื้อขายมีความเสี่ยง; ผลการดำเนินงานในอดีตไม่รับประกันผลลัพธ์ในอนาคต ผู้ใช้ควรทำการวิจัย ตัดสินใจอย่างรอบคอบ และรับผิดชอบเต็มที่ กรุณาปรึกษาที่ปรึกษาทางกฎหมาย ภาษี หรือการเงินอย่างเป็นทางการหากจำเป็น

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ