ใครควบคุม Bitcoin? ผู้ถือจำนวนใหญ่ส่งผลต่อราคาและโครงสร้างตลาดอย่างไร

2026/04/23 11:21:02

คำนำ

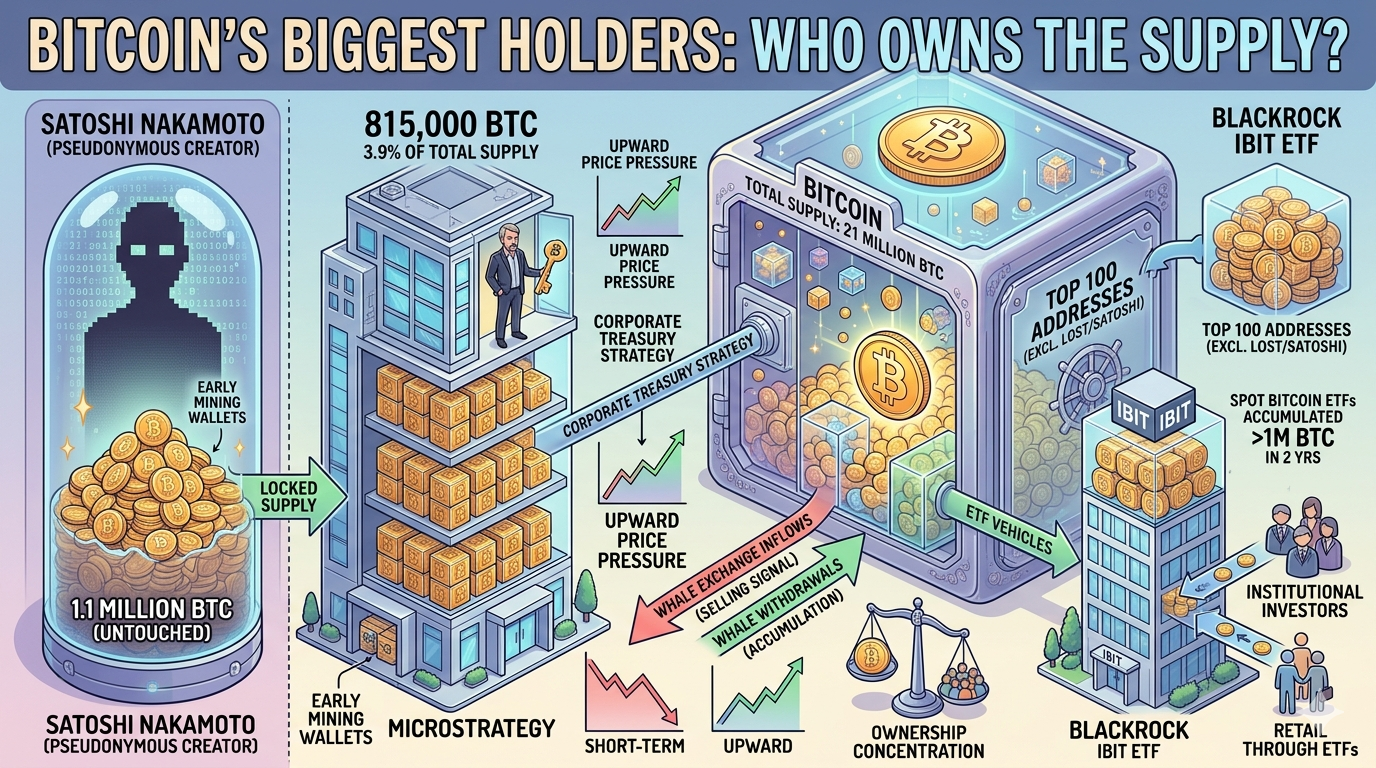

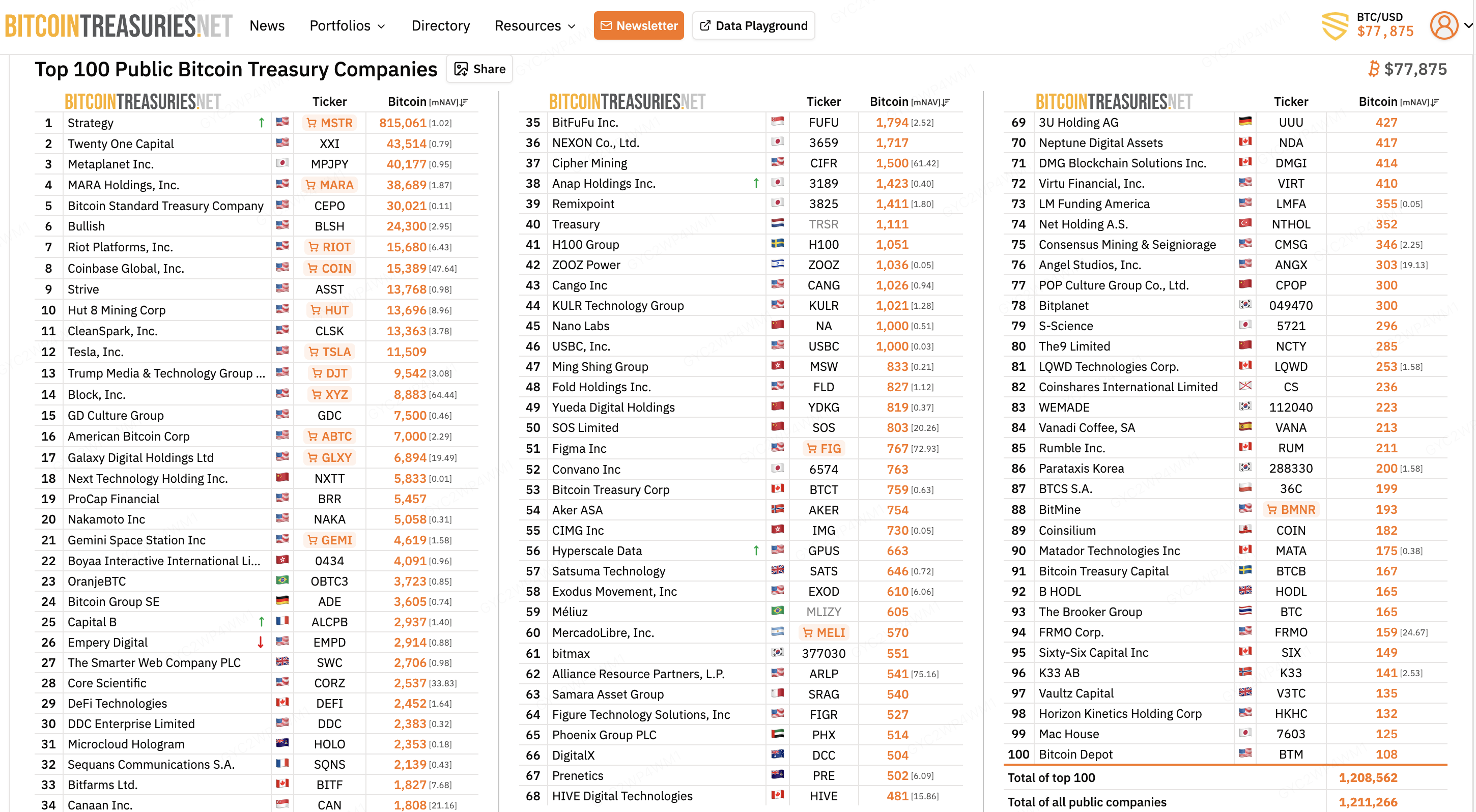

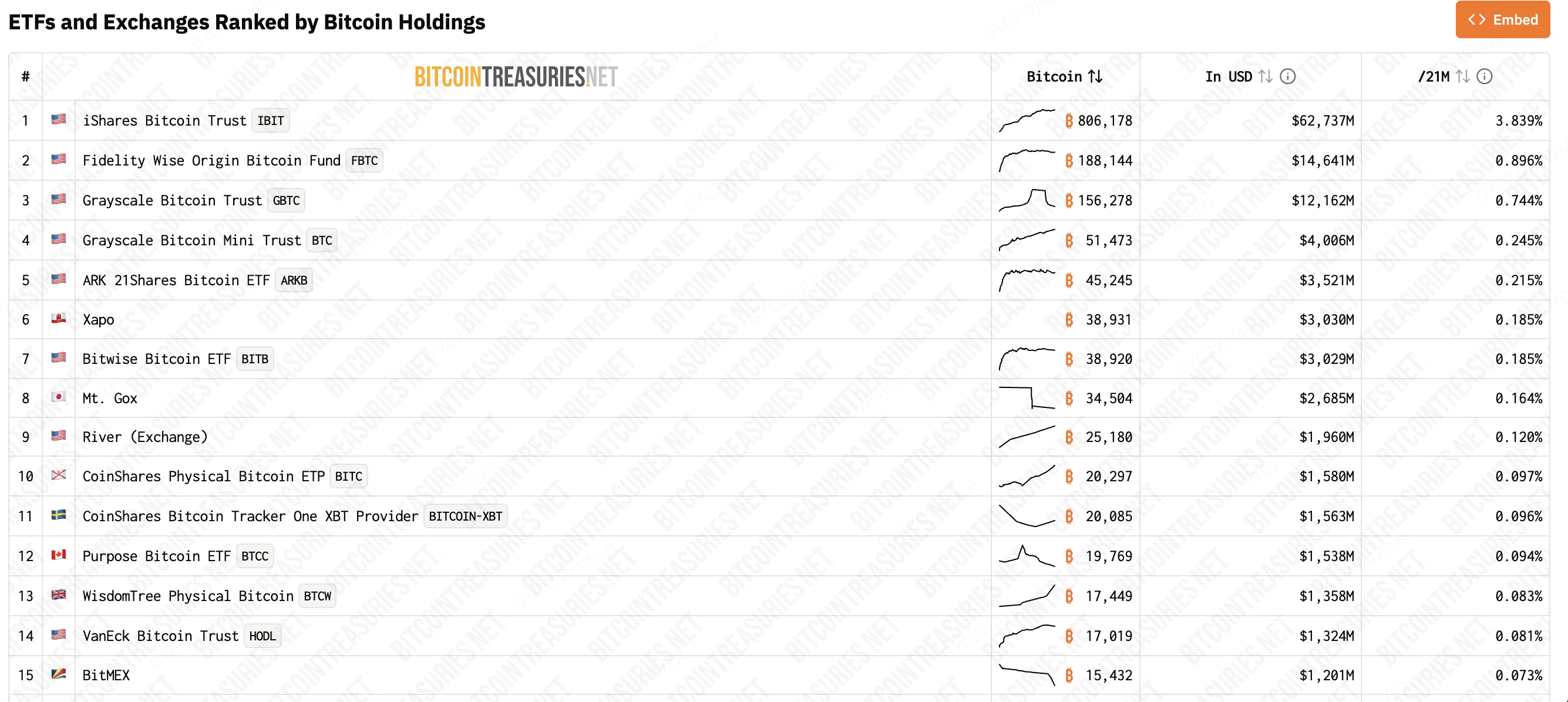

นับตั้งแต่เดือนเมษายน 2026 องค์กรน้อยกว่า 100 แห่งควบคุม Bitcoin รวมกันประมาณ 4.2 ล้าน BTC คิดเป็นประมาณ 20% ของอุปทาน Bitcoin ทั้งหมด 21 ล้าน BTC ที่จะมีอยู่ตลอดกาล MicroStrategy เพียงรายเดียวถือครอง 815,000 BTC หรือเกือบ 3.9% ของอุปทานทั้งหมด BlackRock’s IBIT ETF ถือครอง 806,000 BTC ผู้สร้างที่ใช้นามแฝง Satoshi Nakamoto ยังคงถือครอง Bitcoin ประมาณ 1.1 ล้าน BTC ซึ่งยังไม่เคยถูกใช้งานตั้งแต่ยุคแรกเริ่มของเครือข่าย

การรวมตัวกันของความเป็นเจ้าของนี้ก่อให้เกิดคำถามสำคัญสำหรับนักลงทุน Bitcoin ทุกคน: เกิดอะไรขึ้นเมื่อผู้ถือรายใหญ่ที่สุดขายออก? วาฬมีการจัดการราคาหรือไม่? การรับรองจากสถาบันได้เปลี่ยนโครงสร้างตลาดอย่างพื้นฐานหรือไม่?

คำตอบมีความสำคัญเพราะการเข้าใจว่าใครควบคุม Bitcoin ช่วยทำนายการเคลื่อนไหวของราคา ประเมินความเสี่ยงของตลาด และตัดสินใจจัดสรรทรัพยากรอย่างมีข้อมูล

การเข้าใจลำดับชั้นของวาฬ Bitcoin

ใครถือว่าเป็น Bitcoin Whale

คำว่า “whale” หมายถึง เจ้าของสินทรัพย์ที่ถือ Bitcoin จำนวนเพียงพอที่จะเคลื่อนไหวตลาดผ่านกิจกรรมการซื้อขายของพวกเขา ผู้เข้าร่วมตลาดมักจัดหมวดหมู่ระดับของ whale ตามขนาดการถือครอง:

-

วอลเล็ตระดับที่ 1: ถือครอง BTC มากกว่า 10,000 หน่วย คิดเป็นมูลค่าประมาณ 1 พันล้านดอลลาร์สหรัฐในราคาสูงสุด ระดับนี้รวมถึง MicroStrategy วอลเล็ตที่รัฐบาลสหรัฐยึดไว้ และผู้ขุดรายย่อยจำนวนน้อย

-

ผู้ถือระดับที่ 2: ถือ BTC จำนวน 1,000 ถึง 10,000 บิตคอยน์ คิดเป็นมูลค่า 100 ล้านถึง 1 พันล้านดอลลาร์สหรัฐ รถยนต์ ETF ขนาดใหญ่ สำนักงานครอบครัว และกองทุนสถาบันเป็นผู้นำในระดับนี้

-

ผู้ถือระดับที่ 3: ถือ BTC ระหว่าง 100 ถึง 1,000 BTC คิดเป็นมูลค่า 10 ล้านถึง 100 ล้านดอลลาร์สหรัฐ บุคคลที่มีทรัพย์สินสูงและกองทุนการลงทุนขนาดกลางอยู่ในระดับนี้

เกณฑ์ที่ 1,000 BTC ซึ่งคิดเป็นมูลค่าประมาณ 80 ล้านดอลลาร์สหรัฐในราคาปัจจุบัน ถือเป็นเกณฑ์ของ “สถานะวาฬ” สำหรับการวิเคราะห์ส่วนใหญ่ ในขนาดนี้ การทำธุรกรรมเพียงครั้งเดียวสามารถแสดงปริมาณตลาดที่สำคัญและมีอิทธิพลต่อ Order Book ของแพลตฟอร์มแลกเปลี่ยน

| ระดับวาฬ | การถือครอง BTC | ผู้ถือทั่วไป |

| ระดับ 1 | 10,000+ | MicroStrategy, การยึดทรัพย์โดยรัฐบาล, ผู้ขุดรายแรก |

| ระดับ 2 | 1,000-10,000 | เครื่องมือ ETF สำนักงานครอบครัว และกองทุนสถาบัน |

| ระดับ 3 | 100-1,000 | บุคคลที่มีทรัพย์สินสูง ฟันด์ขนาดกลาง |

การเปลี่ยนแปลงของโครงสร้างการถือครองของวาฬ

จำนวนวาฬของ Bitcoin มีการเปลี่ยนแปลงอย่างมากตั้งแต่ปี 2020 การถือครอง Bitcoin ในช่วงแรกมุ่งเน้นไปที่ผู้ขุดรายย่อยและ Cypherpunks ที่สะสมในช่วงทศวรรษแรกของเครือข่าย กลุ่มผู้ถือระยะยาว ซึ่งบางครั้งเรียกว่า “diamond hands” แสดงถึงปริมาณอุปทานที่ถูกล็อกและแทบไม่เคลื่อนไหว

สัตว์ร้ายระดับองค์กรเข้าสู่ตลาดผ่าน ETF Bitcoin แบบสปอตที่ได้รับการอนุมัติในเดือนมกราคม 2024 ได้แก่ IBIT ของ BlackRock, FBTC ของ Fidelity และ ARKB ของ ARK 21Shares ซึ่งเป็นหนึ่งในขนาดใหญ่ที่สุด โดยภาค ETF แบบสปอต Bitcoin ของสหรัฐฯ ทั้งหมดถือครอง Bitcoin มากกว่า 1.3 ล้าน BTC (คิดเป็นประมาณ 6.2% ของปริมาณรวม) นับถึงเดือนเมษายน 2026 โครงสร้างของ ETF เปลี่ยนวิธีที่ทุนจากองค์กรเข้าถึง Bitcoin โดยแทนที่การจัดเก็บในวอลเล็ตส่วนบุคคลด้วยเครื่องมือกองทุนที่มีการควบคุม

การกระจุกตัวนี้ได้สร้างความขัดแย้ง นิยายของ Bitcoin เน้นย้ำถึงการกระจายอำนาจและการต้านทานการควบคุมจากศูนย์กลาง อย่างไรก็ตาม ข้อมูลการถือครองเปิดเผยว่ามีการกระจุกตัวเพิ่มขึ้นเรื่อยๆ เมื่อรวมวอลเล็ตร้อน/เย็นของแพลตฟอร์มแลกเปลี่ยนและหน่วยงานองค์กร ผู้ถือรายใหญ่ที่สุดควบคุมสัดส่วนสำคัญของอุปทาน ซึ่งเน้นย้ำถึงความตึงเครียดระหว่างอุดมการณ์กับความเป็นจริงของตลาด

ผู้ถือรายใหญ่มีอิทธิพลต่อราคา Bitcoin อย่างไร

กลไกการบีบอัดอุปทาน

ผู้สะสม Bitcoin ขนาดใหญ่ถอนเหรียญออกจากอุปทานที่สามารถแลกเปลี่ยนได้ สร้างแรงกดดันให้ราคาสูงขึ้นผ่านหลักเศรษฐศาสตร์พื้นฐาน เมื่อ MicroStrategy ลงทุน 3 พันล้านดอลลาร์สหรัฐเพื่อซื้อ Bitcoin 34,164 BTC ภายในหนึ่งสัปดาห์ เหรียญเหล่านั้นจะออกจากตลาดที่มีสภาพคล่องและเข้าสู่การจัดเก็บแบบเย็น แรงขายจากฝั่งแพลตฟอร์มแลกเปลี่ยนที่มักเกิดขึ้นพร้อมกับปริมาณเช่นนี้ จะถูกดูดซับโดยวิธีการสะสมอย่างเป็นระบบของบริษัท

โครงสร้างนี้ได้รับความรุนแรงมากขึ้นเมื่อการมีส่วนร่วมขององค์กรขยายตัว ผู้ดูแล ETF ถือ Bitcoin ในรูปแบบ cold storage ด้วยกิจกรรมการซื้อขายที่น้อยมาก กลยุทธ์คลังของ MicroStrategy ถือ Bitcoin เป็นสินทรัพย์สำรองระยะยาวที่ไม่เคยขาย สินทรัพย์ที่ถือในลักษณะโครงสร้างนี้จึงนำอุปทานจำนวนมากออกจากราคาตลาดโดยไม่สร้างแรงขายที่สอดคล้องกัน

ปริมาณเหรียญที่มีให้ซื้อขายยังคงมีอยู่ แต่เผชิญกับความไวต่อความต้องการที่เพิ่มขึ้น ปริมาณการเทรดของนักลงทุนรายย่อย การจัดวางตำแหน่งอนุพันธ์ และการเทรดด้วยอัลกอริทึม ต่างแข่งขันกันเพื่อเข้าถึงกองเหรียญที่มีอยู่น้อยลง เมื่อปัจจัยบวกปรากฏขึ้น ปริมาณเหรียญที่มีให้ซื้อขายจำกัดจะเร่งให้ราคาเพิ่มขึ้น กลไกนี้คล้ายคลึงกับตลาดสินค้าโภคภัณฑ์ที่ประสบกับการหยุดชะงักของการผลิต ซึ่งอุปทานฟิวเจอร์สจะตึงตัวและราคาสเป็ตจะพุ่งสูงขึ้น

การซื้อขายของวาฬและผลกระทบต่อตลาด

กิจกรรมของวาฬสร้างผลกระทบต่อตลาดที่สามารถวัดได้ ซึ่งนักลงทุนรายย่อยสามารถสังเกตผ่านการวิเคราะห์บล็อกเชน การไหลเข้าของ Bitcoin เข้าสู่วอลเล็ตของแพลตฟอร์มแลกเปลี่ยนมักสื่อถึงเจตนาขาย เนื่องจากวาฬจะโอน Bitcoin ไปยังแพลตฟอร์มแลกเปลี่ยนก่อนดำเนินการขายขนาดใหญ่ ในทางกลับกัน การถอน Bitcoin ออกจากแพลตฟอร์มแลกเปลี่ยนของวาฬสื่อถึงการสะสมและลดแรงกดดันในการขาย

การวิเคราะห์จาก CryptoQuant และ Glassnode แสดงอย่างต่อเนื่องว่า ช่วงเวลาที่มีการไหลเข้าสู่แพลตฟอร์มแลกเปลี่ยนในระดับสูง มีความสัมพันธ์กับการลดลงของราคาในระยะสั้น เมื่อผู้ถือรายใหญ่ฝากเหรียญไปยัง Binance, Coinbase, KuCoin หรือแพลตฟอร์มแลกเปลี่ยนรายใหญ่อื่นๆ ความตั้งใจในการขายที่สื่อออกมาจะสร้างแรงกดดันลงต่อ Order Book

ผู้ถือรายใหญ่ยังมีอิทธิพลต่อราคาผ่านตลาดตัวเลือกและอนุพันธ์ หน่วยงานที่ถือ Bitcoin จำนวนมากสามารถป้องกันความเสี่ยงจากโพสิชันโดยการขายฟิวเจอร์สสั้นหรือตัวเลือกขาย ในขณะที่ยังคงการสัมผัสในตลาดสปอต กิจกรรมการสร้างสภาพคล่องที่เกิดขึ้นจึงสร้างสภาพคล่องที่นักเทรดคนอื่นสามารถใช้ประโยชน์หรือติดตามได้

ข้อได้เปรียบในการสะสม

ผู้ถือรายใหญ่มีข้อได้เปรียบเชิงโครงสร้างที่ทวีคูณขึ้นตามเวลา การเข้าถึงตลาด OTC (over-the-counter) ช่วยให้ปลาขนาดใหญ่สามารถดำเนินการซื้อขายขนาดใหญ่ได้ด้วยผลกระทบต่อตลาดน้อยที่สุด โดยหลีกเลี่ยง Order Book ของแพลตฟอร์มแลกเปลี่ยนโดยสมบูรณ์ ความสัมพันธ์กับโบรกเกอร์หลักของสถาบันให้ราคาที่ดีขึ้นและสภาพคล่องที่ผู้ลงทุนรายย่อยไม่สามารถเข้าถึงได้

ข้อได้เปรียบด้านข้อมูลมีความสำคัญเท่ากัน ผู้จัดการกองทุนบริษัทของ MicroStrategy นักวิเคราะห์ของ Bitwise ที่ติดตามการไหลเวียนของ ETF และสำนักงานครอบครัวที่ติดตามเมตริกบนโซ่ ต่างได้รับข้อมูลก่อนที่จะถึงตลาดรายย่อย ความไม่สมดุลนี้ไม่ได้เป็นการจัดการแต่สะท้อนถึงการเข้าถึงแหล่งข้อมูลพรีเมียมอย่างถูกต้องตามกฎหมาย

การรวมศูนย์ขององค์กรและโครงสร้างตลาด

สัดส่วนของ ETF และความเสี่ยงเชิงระบบ

การรวมตัวของ Bitcoin ETF ได้นำมาซึ่งปัจจัยเชิงระบบที่ตลาดยังไม่ได้ประเมินอย่างเต็มที่ นับถึงเดือนเมษายน 2026 Bitcoin ETF แบบสปอตของสหรัฐฯ ถือครอง Bitcoin ประมาณ 1.31 ล้าน BTC มูลค่าประมาณ 100 พันล้านดอลลาร์สหรัฐในราคาปัจจุบัน BlackRock’s IBIT เพียงรายเดียวควบคุมประมาณ 50% ของตลาด Bitcoin ETF แบบสปอตของสหรัฐฯ

การรวมตัวกันนี้สร้างกลไกโครงสร้างตลาดใหม่ เมื่อราคาหุ้นของ ETF ซื้อขายที่ระดับพรีเมียมหรือส่วนลดที่มีนัยสำคัญเมื่อเทียบกับ NAV ที่แท้จริง ผู้เข้าร่วมที่ได้รับอนุญาตจะทำการทำกำไรจากช่องว่างนี้ผ่านกระบวนการสร้างและแลกเปลี่ยน กลไกนี้ทำงานได้อย่างราบรื่นในตลาดปกติ แต่อาจเผชิญกับความเครียดในช่วงการเคลื่อนไหวของราคาอย่างรวดเร็วหรือวิกฤตสภาพคล่อง

นักวิเคราะห์ตลาดได้ชี้ให้เห็นถึงความเสี่ยงจากการรวมตัวกันอย่างเฉพาะเจาะจง:

-

การแลกเปลี่ยนจำนวนมากพร้อมกันในหลาย ETF อาจสร้างแรงขายต่อ Bitcoin ที่อยู่เบื้องหลัง

-

การรวมศูนย์ผู้ดูแลรักษาที่ Coinbase สร้างความเสี่ยงจุดล้มเหลวเดียวหากเกิดปัญหาการดำเนินงาน

-

พฤติกรรมการซื้อขายที่สัมพันธ์กันระหว่างเครื่องมือ ETF ทำให้การเคลื่อนไหวในทิศทางเดียวกันรุนแรงขึ้น

นักลงทุนสถาบันดูเหมือนจะตระหนักถึงความเสี่ยงเหล่านี้ขณะยังคงจัดสรรทรัพย์สิน ร้อยละเจ็ดสิบสามของนักลงทุนสถาบันที่ Coinbase สำรวจในเดือนมีนาคม 2026 ระบุแผนที่จะเพิ่มการถือครองสินทรัพย์ดิจิทัล ซึ่งบ่งชี้ว่าความเสี่ยงจากการรวมศูนย์ถูกชั่งน้ำหนักเทียบกับผลตอบแทนที่คาดหวัง

การแบ่งแยกระหว่างผู้ลงทุนรายย่อยกับผู้ลงทุนระดับองค์กร

ตลาด Bitcoin ได้แยกออกเป็นสองกลุ่มอย่างชัดเจนระหว่างผู้ลงทุนรายย่อยและผู้ลงทุนระดับองค์กร ผู้เทรดรายย่อยมุ่งเน้นที่กิจกรรมบนแพลตฟอร์มแลกเปลี่ยน การเดิมพันเหรียญมีม และสัญญาณราคาในระยะสั้น ขณะที่ผู้ลงทุนระดับองค์กรเข้าถึง Bitcoin ผ่านโครงสร้าง ETF โต๊ะ OTC และโซลูชันการจัดเก็บที่ไม่เคยเชื่อมต่อกับโครงสร้างพื้นฐานของแพลตฟอร์มแลกเปลี่ยนสำหรับรายย่อย

การแยกแยะนี้มีผลที่วัดได้ต่อการค้นหาราคา ปริมาณการเทรดของนักลงทุนรายย่อยที่มุ่งเน้นไปที่ Binance และ Coinbase ขับเคลื่อนความผันผวนในระยะสั้นที่มองเห็นได้บนกราฟชั่วโมงและรายวัน การไหลเวียนของ ETF ขององค์กรอธิบายแนวโน้มราคาในระยะยาวและการเคลื่อนไหวที่คงที่ในทิศทางเดียว

การมีปฏิสัมพันธ์ระหว่างผู้เข้าร่วมตลาดรายย่อยและรายใหญ่สร้างรูปแบบแฟรคทัล การสะสมของผู้เล่นรายใหญ่ในช่วงปี 2024-2026 ได้สร้างรากฐานสำหรับการเติบโตแบบพุ่งสูงในปี 2025 ผู้ลงทุนรายย่อย FOMO ตามตำแหน่งของผู้เล่นรายใหญ่ขึ้นไป การปรับตัวถัดมาเห็นการขายของผู้ลงทุนรายย่อยเกิดขึ้นก่อนการสะสมของผู้เล่นรายใหญ่ โดย ETF ดูดซับเหรียญที่ผู้ถือรายย่อยกระจายออกไป

การเข้าใจว่ากลุ่มผู้เข้าร่วมใดขับเคลื่อนกิจกรรมตลาดในปัจจุบันช่วยในการทำนายการเคลื่อนไหวของราคาที่เป็นไปได้ เครื่องมือติดตามวาล์ลและข้อมูลการไหลเวียนของ ETF ให้สัญญาณเกี่ยวกับตำแหน่งของสถาบัน ขณะที่ความรู้สึกบนโซเชียลมีเดียและอัตราการฝากบนแพลตฟอร์มแลกเปลี่ยนวัดความรู้สึกของนักลงทุนรายย่อย

เหรียญของซาโตชีที่ยังไม่ถูกใช้งาน

ปัจจัยที่ไม่เหมือนใครในโครงสร้างการถือครอง Bitcoin ซึ่งขัดแย้งกับการวิเคราะห์ตลาดทั่วไป คือ การถือครองของซาโตชิ นาคาโมโตะ ประมาณการระบุว่า วอลเล็ตของซาโตชิมี Bitcoin ประมาณ 1.096 ล้าน BTC ซึ่งสะสมในช่วงสองปีแรกของเครือข่ายและยังไม่เคยถูกเคลื่อนย้ายนับตั้งแต่ปี 2010 Bitcoin เหล่านี้คิดเป็นประมาณ 5.2% ของอุปทานปัจจุบัน

ความเสี่ยงเชิงทฤษฎีที่เหรียญของซาโตชิจะเข้าสู่ตลาดได้ลดน้อยลงตามเวลาที่ผ่านไป นักวิเคราะห์ส่วนใหญ่ในปัจจุบันถือว่าเหรียญเหล่านี้สูญหายไปถาวร เนื่องจากกุญแจส่วนตัวไม่มีอยู่แล้วหรือจะต้องใช้อุปกรณ์จากยุคที่ Bitcoin มีมูลค่าน้อยมาก ผลกระทบทางจิตวิทยาจากเหรียญเหล่านี้ลดลงทุกปีที่ไม่มีการเคลื่อนไหว

อย่างไรก็ตาม การมีอยู่ของเหรียญเหล่านี้สร้างสมมติฐานด้านอุปทานที่นักลงทุนต้องพิจารณา การคำนวณอุปทานปัจจุบันถือว่าเหรียญของซาโตชิถูกนำออกจากการ lưu lưuเวียนอย่างถาวร ทำให้มี BTC ที่เหลืออยู่ประมาณ 19.8 ล้าน BTC หากเหรียญเหล่านี้จำนวนมากกลับมาเข้าสู่ตลาดอย่างกะทันหัน ผลกระทบด้านอุปทานจะใหญ่กว่าการขายของผู้ถือรายใหญ่ใดๆ อย่างมาก

สรุป

ภูมิทัศน์ของวาฬ Bitcoin ได้เปลี่ยนโครงสร้างตลาดอย่างสิ้นเชิงตั้งแต่ยุคสถาบันเริ่มต้นในปี 2024 การสะสมคลังของ MicroStrategy ความเป็นผู้นำของ BlackRock ใน ETF และการเปลี่ยนแปลงของการมีส่วนร่วมของผู้ลงทุนรายย่อย ได้สร้างตลาดที่แบ่งออกเป็นสองส่วน โดยผู้ถือรายใหญ่มีอิทธิพลต่อราคาผ่านการลบซัพพลาย กิจกรรมการซื้อขาย และข้อได้เปรียบด้านการถือครองเชิงโครงสร้าง

ข้อมูลบอกเล่าเรื่องราวที่ชัดเจน: ประมาณ 4.2 ล้าน BTC — คิดเป็นประมาณ 20% ของปริมาณรวม — ถูกเก็บรักษาโดยกลุ่มผู้ถือรายใหญ่และวาฬจำนวนไม่มากนัก โดย MicroStrategy เพียงรายเดียวควบคุมปริมาณรวมเกือบ 3.9% ผ่านกลยุทธ์การสะสมอย่างเป็นระบบ ยานพาหนะ ETF แบบสปอต Bitcoin มีสัดส่วนรวมประมาณ 6.3% ของ Bitcoin ทั้งหมด ระดับการรวมศูนย์นี้สร้างพลวัตของอุปทานที่สามารถเสริมแรงทั้งการเคลื่อนไหวขึ้นและลงของราคา

สำหรับนักลงทุนรายย่อย การเข้าใจพฤติกรรมของวาฬให้บริบทเกี่ยวกับการเคลื่อนไหวของตลาด มากกว่าสัญญาณการซื้อขายที่เชื่อถือได้ กิจกรรมของผู้ถือรายใหญ่อธิบายแนวโน้มราคาในระยะยาว ขณะที่การซื้อขายของนักลงทุนรายย่อยสร้างเสียงรบกวนในระยะสั้น การสร้างโพสิชันผ่านการสะสมอย่างเป็นระบบ การติดตามกระแส ETF เพื่อวัดอารมณ์ของสถาบัน และการรับรู้วงจรความผันผวนที่ขับเคลื่อนโดยวาฬ ช่วยให้คุณสามารถนำทางตลาดที่ถูกกำหนดโดยหน่วยงานที่มีข้อได้เปรียบด้านทุนและข้อมูลเหนือกว่าอย่างมาก

ตลาด Bitcoin ที่ถูกควบคุมโดยวาฬให้รางวัลความอดทนมากกว่าการคาดการณ์ การเข้าใจว่าใครควบคุม Bitcoin มีความสำคัญต่อการประเมินความเสี่ยงมากกว่าการเลือกเวลาในการเทรด

คำถามที่พบบ่อย

คำถาม: การถือครองโดยปลาวาฬหมายความว่า Bitcoin ถูกจัดการหรือไม่?

A: การรวมตัวกันสร้างอิทธิพล แต่ไม่ได้หมายความว่าเป็นการจัดการตลาดโดยอัตโนมัติ ผู้ถือรายใหญ่เผชิญกับกลไกตลาดเดียวกันกับผู้เข้าร่วมรายย่อย: การขายเร็วเกินไปจะทำให้ราคาเข้าของตนเองลดลง อย่างไรก็ตาม การซื้อขายขนาดใหญ่สามารถสร้างความผิดปกติของราคาชั่วคราวที่นักเทรดที่มีความเชี่ยวชาญใช้ประโยชน์ ความแตกต่างระหว่างอิทธิพลกับการจัดการตลาดมักขึ้นอยู่กับเจตนา ซึ่งผู้สังเกตการณ์ภายนอกไม่สามารถระบุได้อย่างแน่นอน

คำถาม: ราคา Bitcoin จะเกิดอะไรขึ้นหาก MicroStrategy เริ่มขาย?

A: MicroStrategy ได้ระบุอย่างชัดเจนว่าไม่มีเจตนาจะขาย Bitcoin กลยุทธ์ของบริษัทถือ BTC เป็นสินทรัพย์สำรองคลังเงิน อย่างไรก็ตาม หากบริษัทมีการแจกจ่ายสินทรัพย์จำนวนมาก ปริมาณที่มากจะส่งผลกระทบต่อตลาดอย่างมีนัยสำคัญ การขายแบบรวมศูนย์นี้มีแนวโน้มจะกดดันราคาชั่วคราว ก่อนที่ผู้ซื้อรายอื่นจะดูดซับปริมาณนั้น

คำถาม: นักลงทุนรายย่อยควรกังวลเกี่ยวกับการรวมศูนย์ของสถาบันใน ETF หรือไม่?

A: การรวมศูนย์ของ ETF นำพาพิจารณาเชิงระบบแต่ก็ให้ประโยชน์ด้วย โครงสร้างนี้นำการจัดเก็บรักษาในระดับสถาบัน การกำกับดูแลจากหน่วยงานกำกับดูแล และสภาพคล่องมาสู่ตลาด Bitcoin ความเสี่ยงจากการรวมศูนย์ถูกชดเชยบางส่วนด้วยการจัดการกองทุนอย่างมืออาชีพและการกำกับดูแลจาก SEC นักวิเคราะห์ส่วนใหญ่เห็นว่าประโยชน์จากการเข้าถึงของสถาบันมีมากกว่าความเสี่ยงจากการรวมศูนย์สำหรับนักลงทุนทั่วไป

คำถาม: ความเข้มข้นของวาฬ Bitcoin สามารถลดลงได้หรือไม่?

A: เมื่อ Bitcoin เข้าใกล้ขีดจำกัดอุปทาน รางวัลการขุดจะลดลงและอุปทานใหม่จะลดน้อยลง กลไกนี้ทำให้การถือครองมีความกระจุกตัวมากขึ้นตามธรรมชาติ เนื่องจากผู้ถือรายเดิมสะสมไว้แทนที่จะขาย การไหลเข้าของ ETF ขับเคลื่อนความกระจุกตัว ในขณะที่กลไกการลดรางวัลลดการสร้างเหรียญใหม่ ตลอดเวลา การถือครอง Bitcoin จะมีแนวโน้มกระจุกตัวมากขึ้นอีกในหมู่ผู้ถือระยะยาว โดยอุปทานที่สามารถแลกเปลี่ยนได้จะกลายเป็นสัดส่วนที่เล็กลงเรื่อยๆ ของเหรียญทั้งหมด

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ