รายงานสัปดาห์ของ KuCoin Ventures: MSCI ระงับข้อเสนอการตัด MSTR ออก & ประเด็นความเป็นไปตามกฎหมาย; NFP ส่งผลให้การปรับราคาสินทรัพย์เปลี่ยนไป; การวิเคราะห์เส้นทางสองทางของ CEX และ TradFi

2026/01/12 11:00:02

1. ไฮไลท์ตลาดรายสัปดาห์

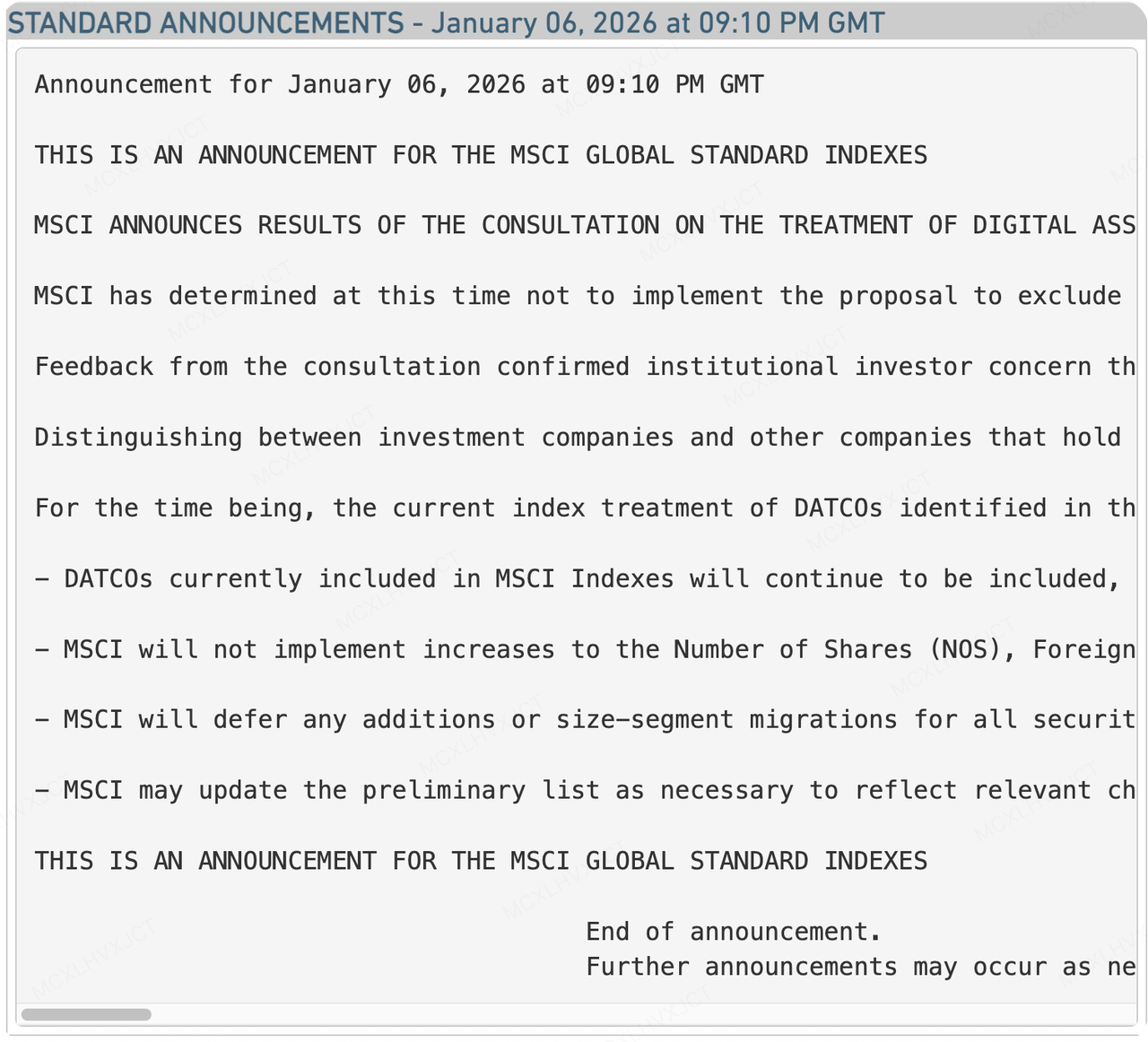

MSCI ระงับแผนการที่จะยกเลิก MSTR ออก แต่การทดสอบในระยะยาวยังไม่สิ้นสุด

แหล่งข้อมูล: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

สัปดาห์ที่แล้ว เครื่องเตือนภัยสำหรับเหตุการณ์ "นกกระจอกดำ" ที่น่ากลัวที่สุดในตลาดคริปโต—MSCI กำลังลบ MSTR— ถูกระงับชั่วคราว MSCI ผู้ให้บริการดัชนีที่มีอิทธิพลมากที่สุดในโลก ได้ประกาศอย่างเป็นทางการว่าจะเลื่อนการพิจารณาข้อเสนอที่จะตัด "บริษัทคลังสินทรัพย์ดิจิทัล" (DATCOs) ออกจากรายชื่อดัชนีทั่วโลก แม้ว่าดูเหมือนจะเป็นชัยชนะในครั้งนี้ แต่เมื่อมองร่วมกับข้อเท็จจริงทางการเงินที่ MicroStrategy (MSTR) เปิดเผยในเวลาเดียวกัน ความกังวลในระยะยาวยังคงไม่ได้รับการแก้ไข

ก่อนหน้านี้ ในเดือนตุลาคม 2025 MSCI ได้เสนอให้บริษัทที่ถือครองสินทรัพย์ดิจิทัลเกิน 50% ของสินทรัพย์ทั้งหมดถูกจัดประเภทเป็นบริษัทที่ไม่ดำเนินธุรกิจ (คล้ายกับ ETF) และถูกปลดออกจากการซื้อขายต่อไป การตัดสินใจที่จะระงับข้อเสนอนี้หมายความว่าบริษัท Strategy (MSTR) และบริษัทอื่นๆ ที่ใช้กลยุทธ์การถือครอง Bitcoin ยังคงรักษาสถานะของพวกเขาในดัชนีการลงทุนแบบพาสซีฟไว้ชั่วคราว หลีกเลี่ยงการขายบังคับของเงินทุนแบบพาสซีฟมูลค่าหลายพันล้านดอลลาร์ที่ตลาดคาดการณ์ไว้ ตามรายงาน 8-K ล่าสุดของ MSTR เนื่องจากภาวะราคาปรับตัวลดลงในไตรมาส 4 ปี 2025 บริษัทได้บันทึกผลขาดทุนอย่างน่าตกใจ $17.44 พันล้านดอลลาร์ ขาดทุนที่ยังไม่ตัดบัญชี ในไตรมางเดียว ด้วยความสูญเสียที่ยังไม่ได้รับการรับรู้อย่างรุนแรงในบัญชีของมัน แรงกดดันจากการขายที่เกิดจากการถูกตัดออกจากดัชนีอาจก่อให้เกิดวิกฤตสภาพคล่องได้ MSCI ตัดสินใจเลื่อนการตัดสินใจอาจมีการพิจารณาเพื่อรักษาเสถียรภาพของตลาดด้วย

ทำไม MSCI ถึงเลือกที่จะให้ MSTR ได้รับการพักผ่อนชั่วคราว? การตัดสินใจนี้ไม่ใช่การสนับสนุนแบบเต็มรูปแบบสำหรับ "Bitcoin Treasury Model" แต่เป็นการประนีประนอมที่เกิดขึ้นจากความซับซ้อนด้านการดำเนินงานและข้อมูลตอบกลับจากตลาด สาเหตุหลักสามารถสรุปได้เป็น 3 ข้อดังนี้:

-

Self-Proof of Active Management: ในช่วงต้นเดือนมกราคม ขณะที่ MSCI กำลังจะประกาศผล MSTR ไม่ได้อยู่เฉยเฉยเหมือนกองทุน แต่กลับยังคงระดมทุนต่อไปผ่านการเสนอขายหุ้นแบบ At-The-Market (ATM) และดำเนินการอย่างรวดเร็ว ซื้อ Bitcoin 1,283 เหรียญการเคลื่อนย้ายทุนแบบความถี่สูงนี้ รวมกับ เงินสำรองสด 2.25 พันล้านดอลลาร์สหรัฐจึงเป็นหลักฐานที่ชัดเจนว่าเป็น "บริษัทดำเนินงานที่มีการบริหารจัดการอย่างแข็งขัน" มากกว่าจะเป็น "ยานพาหนะสำหรับการถือครองแบบผ่านๆ"

-

หลักการของการจัดประเภท: MSTR โต้แย้งว่าเกณฑ์ "อัตราส่วนสินทรัพย์ 50%" ที่ MSCI ใช้นั้นเป็นไปอย่างกลไกเกินไป หากราคา Bitcoin พุ่งสูงขึ้น บริษัทซอฟต์แวร์สามารถเปลี่ยนไปเป็นกองทุนได้อย่าง "ไม่ตั้งใจ" เพียงเพราะมูลค่าสินทรัพย์เพิ่มขึ้น ซึ่งจะนำไปสู่การเพิ่มและลบหุ้นในดัชนีบ่อยครั้ง ส่งผลให้เกิดข้อผิดพลาดในการติดตามดัชนีอย่างมีนัยสำคัญ ในจดหมายโต้แย้งที่ส่งให้ MSCI MSTR ใช้ตัวอย่างเปรียบเทียบที่น่าสนใจ: หากบริษัทถือครองน้ำมันดิบจำนวนมาก คุณจะลบมันออกจากดัชนีหรือไม่

-

มาตรฐานบัญชีแบบครบวงจรที่ยังไม่ชัดเจน: ในแถลงการณ์ของตน MSCI ระบุว่า การแยกแยะระหว่างสินทรัพย์ที่ "ถือเพื่อการลงทุน" กับสินทรัพย์ที่ "ถือเป็นสินทรัพย์ดำเนินงานหลัก" ทั่วโลกนั้นจำเป็นต้องมีการวิจัยเพิ่มเติม รายงานทางการเงินและมาตรฐานบัญชีปัจจุบันนั้นไม่เพียงพอที่จะสนับสนุนการคัดกรองแบบละเอียดและอัตโนมัติเช่นนี้

แม้ว่า MSTR จะหลีกเลี่ยงการถูกตัดออกทันทีในเดือนกุมภาพันธ์ 2026 ก็ตาม ประกาศของ MSCI นั้นมีเงื่อนไขแฝงอยู่ และเส้นทางข้างหน้ายังคงมีอุปสรรคไม่น้อย

"คำสั่งแช่แข็งดัชนีน้ำหนัก" MSCI ระบุชัดเจนว่าแม้ว่าจะไม่ได้ทำการลบ MSTR ออกในครั้งนี้ แต่ จะไม่เพิ่มน้ำหนักจำนวนหุ้น (NOS) ของ MSTR การเคลื่อนไหวครั้งนี้ทำให้ระบบการหมุนเวียนการเติบโตของ MSTR ชะลอตัวลงอย่างมีประสิทธิภาพ ในอดีตภายใต้รูปแบบ "ออกหุ้นเพื่อซื้อ Bitcoin" ของ MSTR กองทุนดัชนีแบบพาสซีฟจำเป็นต้องซื้อหุ้นใหม่ทุกหุ้นที่ออกโดยคำนวณตามสัดส่วนปัจจุบัน แต่ตอนนี้น้ำหนักถูกล็อกไว้ กองทุนแบบพาสซีฟจะไม่สามารถซับซับหุ้นใหม่ที่ MSTR ออกในอนาคตได้ ซึ่งส่งผลโดยตรงต่อการลดทอนโมเมนตัมในการเพิ่มขึ้นของราคาหุ้น และเพิ่มความยากในการระดมทุนในอนาคต

การเปลี่ยนแปลงแนวคิด "บริษัทที่ไม่ดำเนินการผลิต" อีกครั้ง: MSCI จะเปิดรับฟังความคิดเห็นเพื่อปรับนิยาม "บริษัทที่ไม่ดำเนินธุรกิจ" อย่างกว้างขึ้น โดยมีการถือครองปัจจุบันอยู่ที่ 673,783 Bitcoins, MSTR เป็นองค์กรขนาดยักษ์ ในอนาคต MSCI อาจ แนะนำ "แหล่งรายได้" หรือ "โครงสร้างกระแสเงินสด" เป็นเกณฑ์ใหม่หาก MSTR ไม่สามารถแสดงให้เห็นว่าธุรกิจซอฟต์แวร์หรือกระแสเงินสดจากการดำเนินงานอื่นๆ ของบริษัทเพียงพอที่จะครอบคลุมดอกเบี้ยหนี้ ยังคงเผชิญความเสี่ยงที่จะถูกจัดประเภทว่าเป็น "ยานพาหนะการลงทุนที่มีความเสี่ยงสูง"

ในวันข้างหน้า หลังจากที่สูญเสียฟังก์ชัน "การถ่ายเลือดอัตโนมัติ" จากทุนที่ไม่ได้ดำเนินการ MSTR จะต้องพึ่งพาผลการดำเนินงานของตลาด Bitcoin กระแสเงินสดจากการดำเนินงานของตนเอง และความสามารถในการระดมทุนอื่นๆ เพื่อผ่านการตรวจสอบที่กว้างขึ้นจาก MSCI สำหรับ "บริษัทที่ไม่ได้ดำเนินการ" สงครามเพื่อแย่งชิง "สิทธิในการนิยาม" ยังเพิ่งเริ่มต้นเท่านั้น

2. สัญญาณตลาดที่คัดเลือกประจำสัปดาห์

การปรับราคาสินทรัพย์ในช่วงที่คาดการณ์อัตราดอกเบี้ยเปลี่ยนไป รวมถึงการปรับลดการซื้อขาย Carry Trade และการแก้ไขความเสี่ยงที่ผู้ลงทุนเลือก

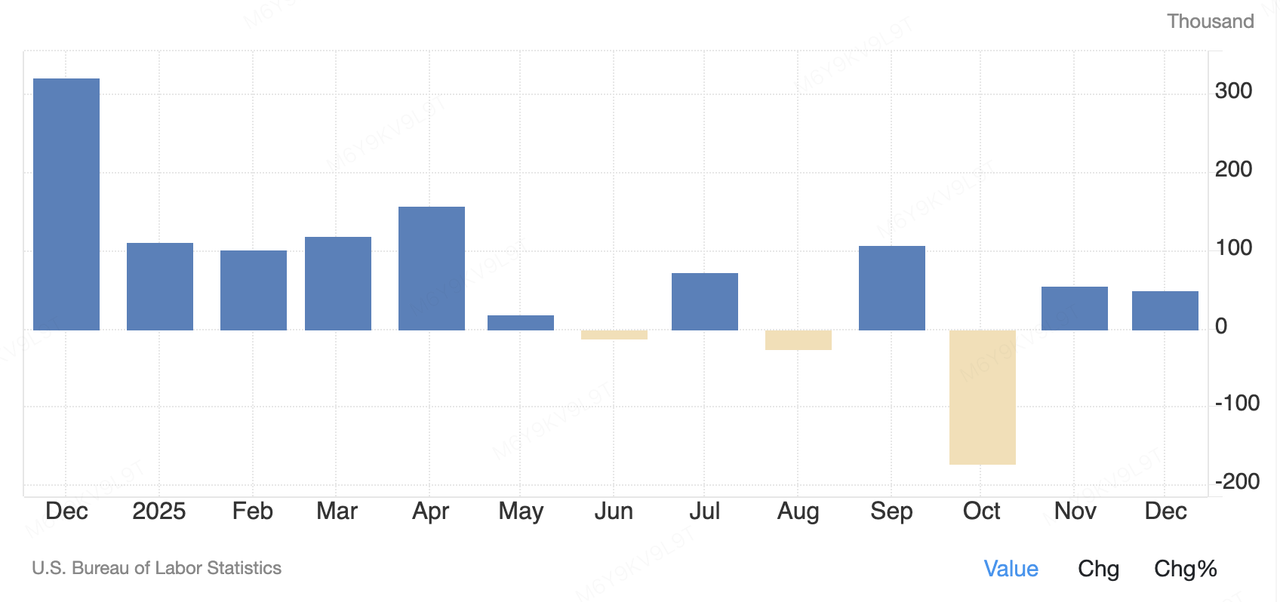

ในสัปดาห์ที่ผ่านมา การกำหนดราคาสินทรัพย์ความเสี่ยงระดับโลกได้รับอิทธิพลหลักจากสองประเด็นทางมหภาค: ประเด็นหนึ่งมาจากข้อมูลเศรษฐกิจระยะสั้นของสหรัฐอเมริกา และอีกประเด็นหนึ่งมาจากสัญญาณนโยบายระยะกลางถึงระยะยาวจากธนาคารกลางญี่ปุ่น เมื่อวันศุกร์ สำนักสถิติแรงงานสหรัฐฯ ได้เผยแพร่รายงานการจ้างงานนอกภาคเกษตรของเดือนธันวาคม ซึ่งแสดงให้เห็นว่ามีการเพิ่มขึ้นเพียงประมาณ 50,000 ตำแหน่งงาน—ต่ำกว่าความคาดหวังของตลาดที่ประมาณ 70,000 ตำแหน่ง ในขณะเดียวกัน อัตราการว่างงานลดลงไม่คาดคิดมาอยู่ที่ 4.4% และการเติบโตของค่าจ้างยังคงเพิ่มขึ้นอย่างค่อยเป็นค่อยไป การรวมตัวของ "การเติบโตของแรงงานที่ชะลอตัวแต่ไม่มีความไม่มั่นคง" ยังคงเป็นแนวโน้มของตลาดแรงงานสหรัฐฯ ที่ค่อยๆ ลดความร้อนแรงลง และทำให้ความคาดหวังของตลาดต่อการปรับลดอัตราดอกเบี้ยอย่างรวดเร็วอีกครั้งจากธนาคารกลางสหรัฐฯ ในระยะสั้นอ่อนแอลง หลังจากการเปิดเผยข้อมูลดังกล่าว ตลาดมีแนวโน้มตีความว่าเป็นการลงจอดอย่างนุ่มนวลมากกว่าจะเป็นสัญญาณเศรษฐกิจถดถอย โดยความต้องการความเสี่ยงในตลาดหุ้นสหรัฐฯ ยังคงไม่ได้รับผลกระทบอย่างมาก

United States Non Farm Payrolls

แหล่งข้อมูล: tradingeconomics.com

ในทางตรงกันข้าม สัญญาณจากธนาคารกลางญี่ปุ่น (Bank of Japan) มีผลกระทบเชิงโครงสร้างต่อสภาพคล่องระดับโลกมากกว่า ในช่วงต้นเดือนมกราคม คุณคาซูโอะ อูเอะดะ ผู้ว่าการธนาคารกลางญี่ปุ่น กล่าวซ้ำอีกครั้งในโอกาสปรากฏตัวต่อสาธารณะครั้งแรกของปีนี้ว่า BOJ จะยังคงดำเนินการปรับนโยบายการเงินให้เป็นปกติตราบเท่าที่อัตราเงินเฟ้อและผลการดำเนินเศรษฐกิจสอดคล้องกับความคาดหวัง แม้คำกล่าวดังกล่าวจะไม่ใช่การเปลี่ยนแปลงนโยบายทันที แต่ก็ยืนยันอีกครั้งว่าญี่ปุ่นกำลังออกจากการดำเนินนโยบายการเงินที่ผ่อนคลายอย่างต่อเนื่องอย่างเป็นระบบ ความหมายลึกซึ้งคือ ในฐานะธนาคารกลางหลักแห่งสุดท้ายที่ยังคงดำเนินนโยบายการเงินที่ผ่อนคลายอย่างต่อเนื่องในระยะยาว การ "ปรับให้เป็นปกติ" ของญี่ปุ่นนี้มีผลต่อการกระจายสภาพคล่องระดับโลกอย่างมีนัยสำคัญ เมื่อความแตกต่างของอัตราดอกเบี้ยระหว่างญี่ปุ่นกับสหรัฐฯ ค่อยๆ ลดลง ความน่าสนใจของธุรกรรม Carry Trade ระดับโลกก็ลดลง และการอภิปรายเกี่ยวกับการนำเงินทุนญี่ปุ่นกลับจากสินทรัพย์เสี่ยงต่างประเทศก็เพิ่มขึ้น ในระยะยาว สิ่งนี้จะลดแรงจูงใจของเงินทุนญี่ปุ่นในประเทศในการถือครองตราสารหนี้รัฐบาลสหรัฐฯ (U.S. Treasuries) ทำให้เงินทุนไหลกลับประเทศ จำกัดความต้องการตราสารหนี้รัฐบาลสหรัฐฯ ระยะยาว และเพิ่มอัตราส่วนลดพื้นฐานสำหรับสินทรัพย์เสี่ยงระดับโลกอย่างอ้อมๆ

เข้าสู่สัปดาห์การซื้อขายแรกของปี 2026 ตลาดคริปโตมือสองแสดงรูปแบบความผันผวนแบบ "bull-trap" ที่พบบ่อย—พุ่งขึ้นในช่วงต้นก่อนจะปรับตัวลดลง ในช่วงต้นสัปดาห์ ได้รับแรงหนุนจากการฟื้นตัวของความต้องการรับความเสี่ยง BTC กลับมายึดระดับจิตวิทยา 90,000 ดอลลาร์ และทดสอบระดับ 94,000 ดอลลาร์ซ้ำๆ ทำให้แตะระดับสูงสุดตลอดสัปดาห์ที่ประมาณ $94,700. ETH เพิ่มขึ้นประมาณ 10% ในช่วงเวลาเดียวกันนี้ กลับมาอยู่เหนือ $3,200 และมีผลการดำเนินงานที่ดีกว่า BTC อย่างชัดเจน ส่งสัญญาณถึงการปรับพอร์ตเข้าสินทรัพย์ที่มีความผันผวนสูง XRP มีความน่าสนใจเป็นพิเศษ โดยพุ่งขึ้นเกิน 25% ไปถึงประมาณ $2.20ซึ่งช่วยพยุงเหรียญ Altcoin หลายเหรียญในตลาดหลักและกระตุ้นความคิดเห็นเชิงคาดการณ์ชั่วคราว อย่างไรก็ตาม หลังจากข้อมูล NFP ในวันศุกราคาอัตราดอกเบี้ยที่คาดการณ์ก็เพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้เกิดการเปลี่ยนแปลงความคิดเห็นในตลาดอย่างชัดเจน BTC ปรับตัวลดลงจากจุดสูงสุดเพื่อทดสอบระดับ $90,000 อีกครั้ง ในขณะที่ ETH ลดลงมาอยู่ที่ประมาณ $3,085 และสินทรัพย์หลักอื่นๆ เช่น XRP และ SOL ก็ย้อนกลับมาจากราคาที่เพิ่มขึ้นเช่นกัน รวมทั้งหมดแล้ว แม้ว่ามูลค่าตลาดรวมของคริปโตจะเพิ่มขึ้นเกิน 3.000 ล้านล้านดอลลาร์ ด้วยอัตราการเติบโตสัปดาห์ละประมาณ 5% การเติบโตนั้นเน้นอยู่ในช่วงต้นสัปดาห์ ความร่วงลงในวันเดียวที่เกิดจากการรายงานข้อมูล NFP แทบททำให้ความหวังก่อนหน้านี้หายไป แสดงให้เห็นถึงความไวต่อความคาดการณ์เกี่ยวกับอัตราดอกเบี้ยของเศรษฐกิจมหภาคอย่างมาก เมื่อแนวคิด "การลดอัตราดอกเบี้ยล่าช้า" ได้รับการยอมรับ ก็มีการเคลื่อนทุนออกจากสินทรัพย์ที่มีความผันผวนสูงอย่างรวดเร็ว โครงสร้างนี้—ที่ถูกควบคุมโดยความคาดการณ์เกี่ยวกับเศรษฐกิจมหภาค แม้จะไม่มีการทรุดตัวของปัจจัยพื้นฐาน—ยังคงเป็นความท้าทายหลักสำหรับตลาดคริปโตในช่วงต้นปี 2026

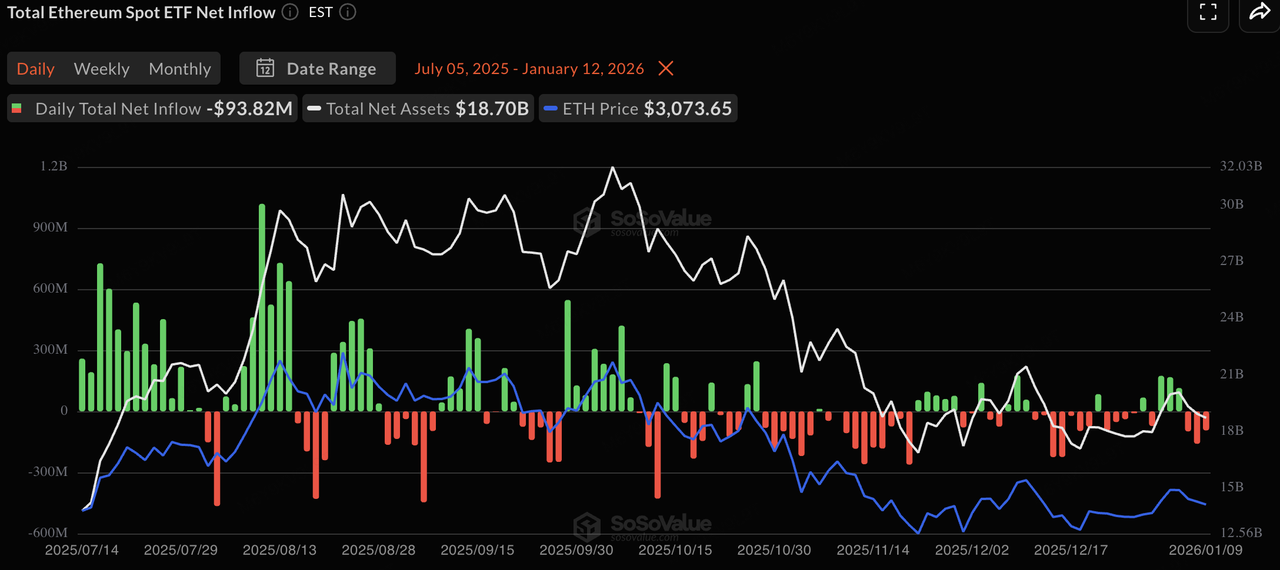

ในทำนองเดียวกัน กระแสเงินทุนของ ETF สปอตสะท้อนรูปแบบ "เข้าก่อนออกก่อน" นี้ ต้นสัปดาห์ที่ผ่านมา ขณะที่ความเสี่ยงในการลงทุนมีแนวโน้มเพิ่มขึ้น ทั้ง Bitcoin และ Ethereum ETF สปอตมีกระแสเงินไหลเข้าสุทธิ โดยเฉพาะ ETF Bitcoin ที่มีกระแสเงินไหลเข้าในแต่ละวันสูงสุดในระดับสูงสุดนับเดือนที่ผ่านมา ซึ่งบ่งชี้ถึงการกลับมาของเงินทุนระยะสั้นในการจัดสรรอย่างยุทธศาสตร์ อย่างไรก็ตาม เมื่อมีการรายงานข้อมูลทางมหภาค ความเชื่อมั่นก็เปลี่ยนไปสู่ความระมัดระวัง และกระแสเงินทุน ETF ชะลอตัวหรือเริ่มมีการไหลออก ในภาพรวม พฤติกรรมของสถาบันในระดับ ETF ยังคงสอดคล้องกับการเคลื่อนไหวของราคาอย่างสูง สะท้อนกลยุทธ์การจัดสรรทุนแบบยุทธศาสตร์ โดยที่เงินทุนแบบดั้งเดิมยังคงอยู่ข้างสนามจนกว่าความไม่แน่นอนทางมหภาคจะคลี่คลาย

แหล่งข้อมูล: SoSoValue

ในสัปดาห์นี้ ตลาดมูลค่ารวมของสตอเบิลคอยน์เพิ่มขึ้นเป็นประมาณ 308,000 ล้านดอลลาร์ เพิ่มขึ้นเล็กน้อย 0.01% จากสัปดาห์ก่อน ยังคงอยู่ในช่วงก้นตลาดระดับสูง โดยมูลค่าตลาดของ USDT อยู่ที่ 186,792 ล้านดอลลาร์ รักษาความเป็นผู้นำด้วยส่วนแบ่ง 60.70% ในทางกลับกัน USDC ลดลง 5.09% ต่อเดือนในมูลค่าตลาด สะท้อนท่าทีระมัดระวังของกองทุนที่มีความสอดคล้องกันในภาวะความไม่แน่นอนทางมหภาค โครงสร้างโดยรวม เงินกำลังไหลไปสู่สินทรัพย์ที่สามารถสร้างผลตอบแทนและมีความสอดคล้องกัน ทั้ง Global Dollar (USDG) และ Circle USYC ประสบกับการเพิ่มขึ้นของมูลค่าตลาด 20.92% และ 12.82% ตามลำดับ ซึ่งแสดงให้เห็นว่าในขณะที่คาดการณ์อัตราดอกเบี้ยเปลี่ยนแปลง นักลงทุนต้องการสินทรัพย์ใหม่ที่มีผลตอบแทนดอกเบี้ยหรือมีการสนับสนุนที่แข็งแกร่ง ทั้งหมดนี้ ปริมาณเงินสดที่มีอยู่ในระบบเชนยังคงมากพอ และเงินส่วนใหญ่อยู่ในโหมดการถือไว้และรอคอย

แหล่งข้อมูล: DeFiLlama

ตามข้อมูล CME FedWatch ล่าสุด ความเห็นพ้องของตลาดเกี่ยวกับการที่ธนาคารกลางสหรัฐจะคงอัตราดอกเบี้ยไว้เท่าเดิมในการประชุมเดือนมกราคมนั้นเพิ่มขึ้นถึง 95.0% การลดลงของอัตราการว่างงานนอกภาคเกษตรที่ไม่คาดคิด รวมกับค่าจ้างที่ยังคงติดแน่น ทำให้หน้าต่างการปรับลดดอกเบี้ยฉุกเฉินในระยะสั้นเกือบจะปิดลง ตลาดตอนนี้จึงประเมินว่าการปรับลดดอกเบี้ยครั้งแรกที่มีนัยสำคัญจะเกิดขึ้นในเดือนมีนาคม โดยมีโอกาสที่จะปรับลด 25bp อยู่ที่ 27.9% ในขณะที่การคงอัตราดอกเบี้ยในปัจจุบันยังคงเป็นความคาดหวังหลักที่ 70.8%

ในระยะกลางถึงยาว จุดสนใจของอัตราการกำหนดราคาเริ่มมีการเปลี่ยนแปลงลงอย่างค่อยเป็นค่อยไป ความคาดหวังเกี่ยวกับการลดอัตราในไตรมาสแรกของปี 2026 ยังถือว่าค่อนข้างจำกัด โดยจุดราคาเฉลี่ยอยู่ที่ประมาณ 325–375bps; ถึงช่วงปลายปี 2026 ถึงปี 2027 ตลาดเริ่มกำหนดราคาในเส้นทางการผ่อนคลายที่มีความรุนแรงมากขึ้น โดย 300–325bps เริ่มกลายเป็นจุดยึดหลักใหม่สำหรับอัตราในระยะไกล โครงสร้างที่ "เข้มงวดในระยะสั้น ผ่อนคลายในระยะยาว" นี้สะท้อนถึงความชอบของเฟดในการขยายช่วงเวลาการสังเกตการณ์เพื่อรับมือกับอัตราเงินเฟ้อที่ยังคงเหลืออยู่ตราบเท่าที่ตลาดแรงงานยังไม่พังทลายลงอย่างรุนแรง สำหรับสินทรัพย์คริปโต การคลี่คลายของความคาดหวังการลดอัตราในเดือนมกราคมหมายความว่าส่วนต่างของสภาพคล่องระยะสั้นจะไม่น่าจะพุ่งสูงขึ้นอย่างรวดเร็ว และตลาดอาจยังคงมีการแกว่งตัวอย่างกว้างในอัตราที่สูงในปัจจุบัน ขณะที่รอสัญญาณนโยบายที่ชัดเจนขึ้นในเดือนมีนาคม

แหล่งข้อมูล: CME FedWatch Tool

เหตุการณ์สำคัญที่ต้องติดตามในสัปดาห์นี้ (GMT+8):

-

13 ม.ค.: การเปิดเผยตัวเลข CPI เดือนธันวาคมของสหรัฐฯ หากตัวเลข CPI หลักยังคงลดลงต่อเนื่อง อาจช่วยลดแรงกดดันในการขึ้นดอกเบี้ยจากข้อมูลการจ้างงาน และสร้างแรงผลักให้ตลาดคริปโตสามารถทะลุผ่านแนวต้านได้

-

14 ม.ค.: ข้อมูลดัชนีราคาผู้ผลิต (PPI) และยอดขายปลีกของสหรัฐฯ ในเดือนธันวาคม ซึ่งจะช่วยเสริมให้เห็นภาพของภาวะเงินเฟ้อและส่งผลต่อการกำหนดราคา "ความคาดหวังเศรษฐกิจถดถอย"

-

15 ม.ค.: การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารเกาหลี ด้วยสถานะของเกาหลีในฐานะหนึ่งในตลาดการซื้อขายคริปโตสำคัญของเอเชีย นโยบายของเกาหลีจะส่งผลโดยตรงต่ออัตราแลกเปลี่ยน KRW และส่วนต่างราคาของผู้ค้าปลีกในท้องถิ่น

ข้อสังเกตด้านการระดมทุนตลาดหลัก:

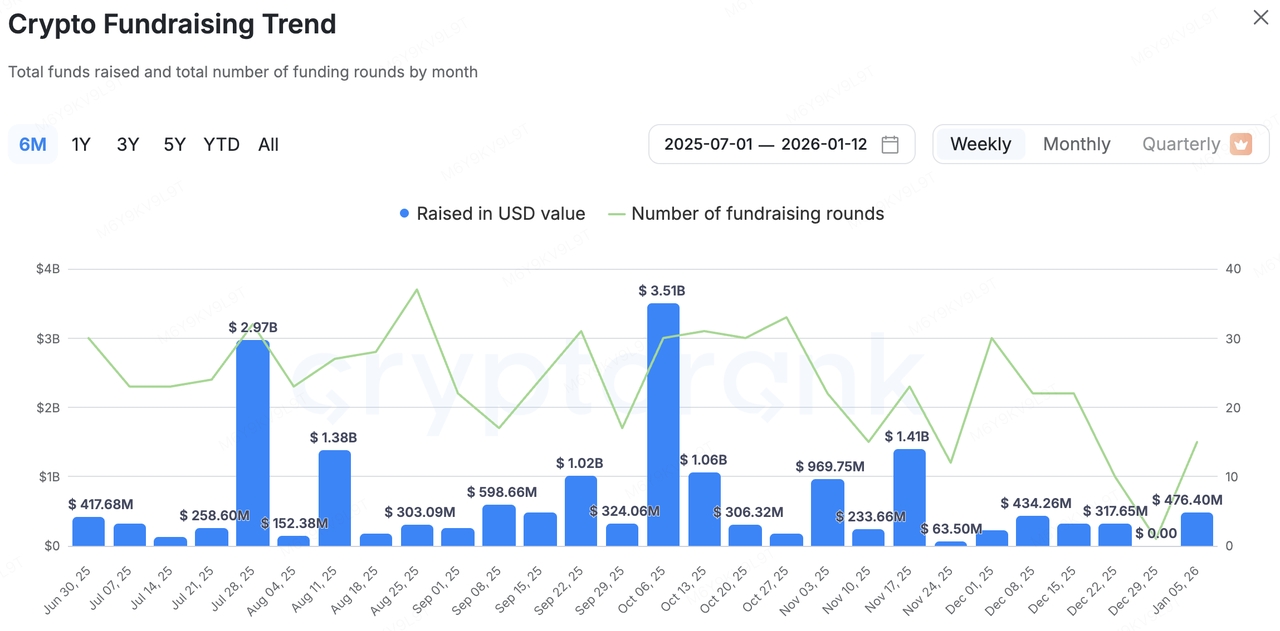

กิจกรรมตลาดหลักทรัพย์ที่เป็นของตัวเองในโลกคริปโตกลับมาฟื้นตัวอย่างมีนัยสำคัญในสัปดาห์นี้ ตามรายงานของ CryptoRank ระหว่างวันที่ 5–12 มกราคม ตลาดเปิดเผยเหตุการณ์ระดมทุนมากกว่า 10 เหตุการณ์รวมมูลค่า 476 ล้านดอลลาร์ เมื่อเปรียบเทียบกับช่วงปลายปี 2025 ที่เงียบเหงา ความเร็วในการไหลเข้าของเงินทุนได้เร่งขึ้นในช่วงต้นปี และขนาดการระดมทุนแต่ละรายการเพิ่มขึ้น ซึ่งบ่งชี้ว่าผู้ลงทุนสถาบันได้เริ่มต้นรอบใหม่ของการจัดสรรสินทรัพย์ในช่วงต้นปี 2026

แหล่งข้อมูล: CryptoRank

-

Tres Finance ถูก Fireblocks ซื้อกิจการไปด้วยมูลค่า 130 ล้านดอลลาร์ โดยมีเป้าหมายเพื่อรวมเครื่องมือบัญชีและการรายงานคริปโตเข้ากับระบบปฏิบัติการดิจิทัลแอสเซตของ Fireblocks

-

Babylon ระดมทุนได้ 15 ล้านดอลลาร์ในรอบการระดมทุนที่มี a16z Crypto เป็นผู้นำ เพื่อพัฒนาโปรโตคอลการสแต็กและให้กู้ยืม Bitcoin แบบไม่ต้องฝากไว้กับผู้ดูแล เพื่อส่งเสริมการใช้งาน BTC ใน DeFi

-

Rain ปิดการระดมทุนรอบซีรีส์ซีมูลค่า 250 ล้านดอลลาร์ โดยมี ICONIQ เป็นผู้นำการระดมทุน ที่มูลค่าบริษัทอยู่ที่ 1.95 พันล้านดอลลาร์ เพื่อขยายโครงสร้างพื้นฐานการชำระเงินด้วยสตเบิลคอยน์สำหรับการตั้งถิ่นฐานระดับองค์กรทั่วโลก

Ubyx ได้รับการลงทุนเชิงกลยุทธ์จาก Barclays สร้างทางให้กับช่องทางการชำระเงินที่ปฏิบัติตามข้อกำหนด "Banking"

ธุรกรรมที่มีความสำคัญเชิงกลยุทธ์สูงสุดในสัปดาห์นี้คือการลงทุนเชิงกลยุทธ์ของบาร์เคลย์สใน Ubyx ผู้ให้บริการโครงสร้างพื้นฐานการบริหารสินทรัพย์และระบบการชำระเงินแบบ Full-Chain การลงทุนครั้งนี้ไม่ใช่เพียงการฉีดเงินทุนเท่านั้น แต่ยังเป็นสัญญาณที่ชัดเจนจากธนาคารพาณิชย์ชั้นนำในการนำโครงสร้างพื้นฐานที่เป็นมิตรกับคริปโตเข้าสู่ระบบการเคลียร์ระหว่างประเทศ

โมเดลธุรกิจของ Ubyx มุ่งเน้นการสร้างแพลตฟอร์มการเคลียร์ระหว่างประเทศที่ช่วยให้ stablecoin หลายชนิด (เช่น USDT, USDC, PYUSD เป็นต้น) สามารถหมุนเวียนได้เหมือนเงินดิจิทัลทั่วไป โดยเฉพาะอย่างยิ่ง แพลตฟอร์มใช้กฎเกณฑ์ร่วมกันและกลไกบัญชีการตั้งถิ่นฐานที่มีเงินทุนล่วงหน้า เพื่อให้มั่นใจว่าการไถ่ถอนมูลค่าเต็มจำนวนระหว่างผู้ออก stablecoin และสถาบันต่างๆ จะดำเนินการได้อย่างราบรื่น สนับสนุนการชำระเงินแบบ peer-to-peer โดยไม่ต้องผ่านตัวกลาง และสอดคล้องกับการบัญชีที่ถือว่าเป็นเงินสดเทียบเท่า ซึ่งนี่คือการแก้ปัญหาหลักในตลาด stablecoin ปัจจุบัน: ผู้ใช้ต้องเปลี่ยนระหว่างโลกคริปโตกับธนาคารแบบดั้งเดิมบ่อยครั้ง ซึ่งทำให้เกิดต้นทุนการดำเนินการสูง Ubyx กำจัดข้อจำกัดนี้โดยการให้การไถ่ถอนโดยตรงเข้าบัญชีธนาคารหรือ fintech ช่วยส่งเสริมการยอมรับครั้งใหญ่ ด้วยโครงสร้างพื้นฐานนี้ สถาบันแบบดั้งเดิมเช่น Barclays สามารถจัดทำแผนที่เชื่อมโยงระหว่างบัญชี fiat กับ stablecoin บนบล็อกเชนได้อย่างราบรื่น ใช้สัญญาอัจฉริยะเพื่อการตั้งถิ่นฐานข้ามพรมแดนและบริหารจัดการคลังเงินอย่างมีประสิทธิภาพ พร้อมทั้งรักษาการควบคุมการตรวจสอบความถูกต้องตามกฎหมาย (KYC/AML) ไว้ได้

ในบริบทของการที่กรอบกฎหมายสตีเบิลคอยน์ระดับโลกเริ่มมีการลงจอดอย่างค่อยเป็นค่อยไป Ubyx ทำหน้าที่เป็น "สะพานความสอดคล้องกับกฎหมาย" การเข้ามาของ Barclays บ่งชี้ว่าการแข่งขันด้านการชำระเงินในอนาคตจะไม่ใช่เพียงการแข่งขันช่องทาง แต่จะเป็นการผสานรวมอย่างลึกซึ้งในระดับพื้นฐานว่า "บัญชี + ชั้นการเคลียร์" ต่อจากนี้ไป อัตราการแทรกซึมหลังเปิดตัวและระดับความร่วมมือกับผู้ออกเหรียญรายใหญ่จะเป็นสิ่งสำคัญที่ต้องจับตามอง ซึ่งจะกำหนดผลลัพธ์การขยายตัวในยุค "สตีเบิลคอยน์"

3. โปรเจกต์ Spotlight

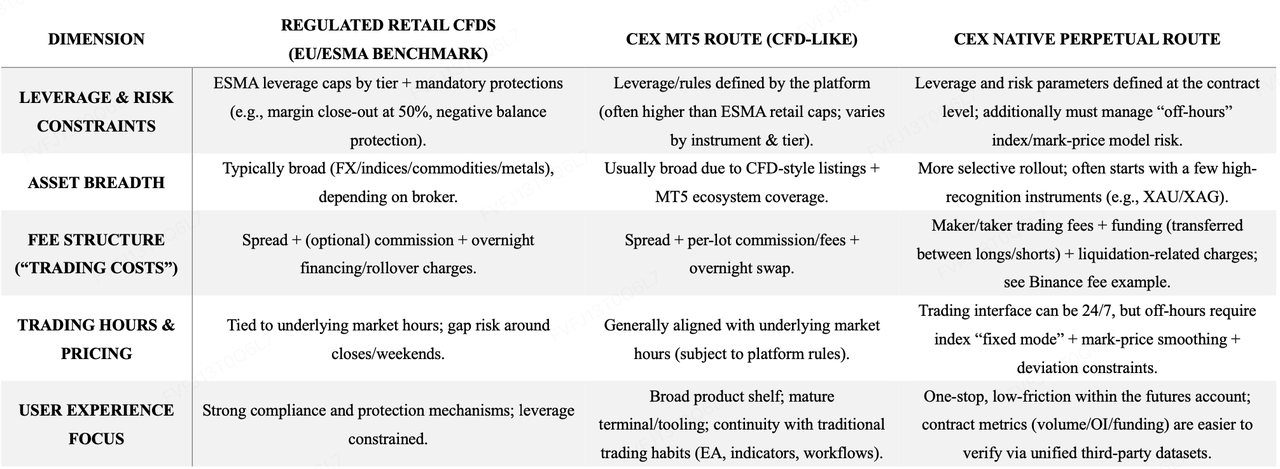

แลกเปลี่ยนคริปโตกำลังหันมาสู่ TradFi เพื่อการเติบโตแบบเพิ่มขึ้นหรือไม่? สองเส้นทางที่คู่ขนานกัน: MT5 (CFDs) vs. Native Perpetuals

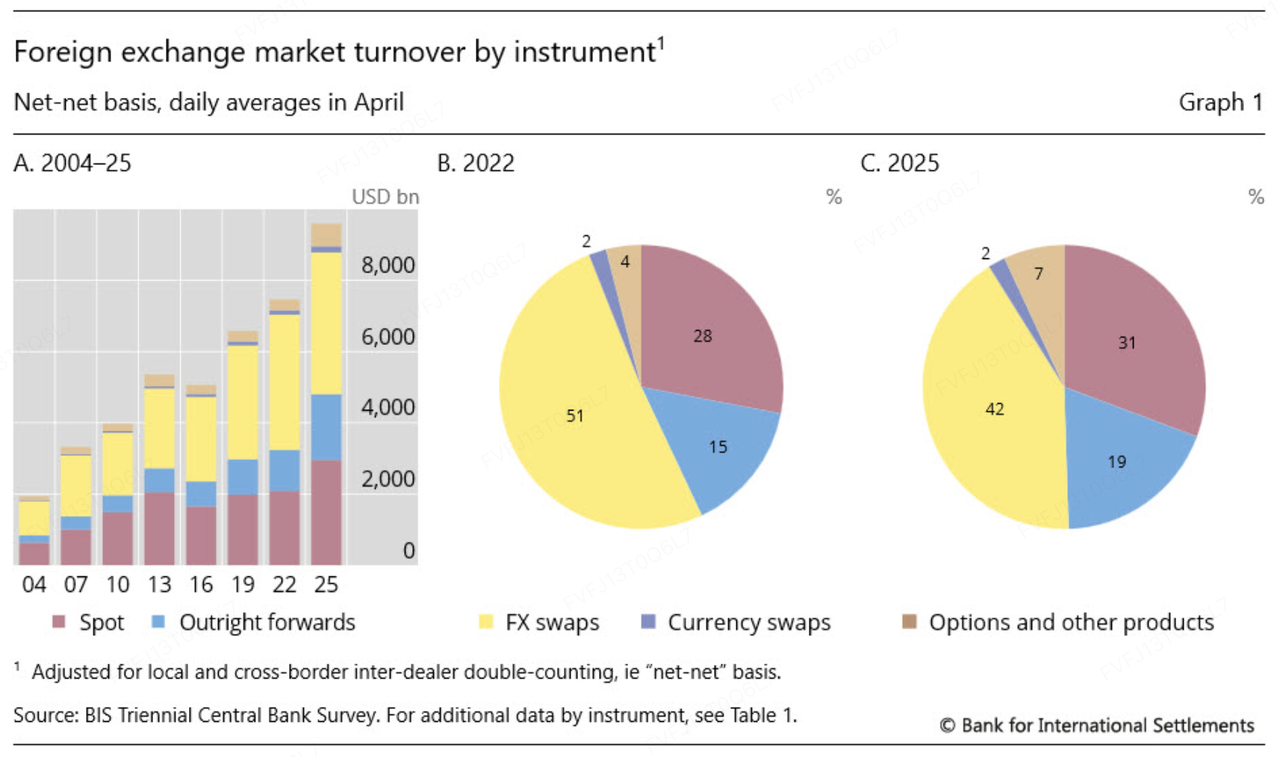

ในช่วงตลาดที่มีความผันผวนของคริปโตที่ค่อนข้างน้อย และสภาพคล่องที่เป็น "เกมผลรวมศูนย์" ที่เพิ่มมากขึ้น การที่ตลาดคริปโตขยายตัวเข้าสู่ TradFi นั้น ที่แกนหลักคือการค้นหาโอกาสการซื้อขายที่มีเสถียรภาพมากขึ้น และการเข้าถึงสภาพคล่องที่ใหญ่ขึ้น ข้อมูลล่าสุดสนับสนุนทิศทางนี้: รายงานการสำรวจสามปีของ BIS ปี 2025 ระบุว่าปริมาณการซื้อขายเฉลี่ยรายวันของตลาดแลกเปลี่ยนเงินตราต่างประเทศแบบ OTC ทั่วโลกเพิ่มขึ้นถึง 9.6 ล้านล้านดอลลาร์ ในเดือนเมษายน 2025 (+28% เมื่อเทียบกับปี 2022) ในขณะที่ World Gold Council (WGC) แสดงให้เห็นว่า ปริมาณการซื้อขายเฉลี่ยรายวันในตลาดทองคำ เพิ่มขึ้นถึง 361,000 ล้านดอลลาร์ ในปี 2025 (+56% ปีต่อปี) และแตะระดับสูงสุดชั่วขณะที่ 561,000 ล้านดอลลาร์/วัน ในเดือนตุลาคม 2025 ในช่วงเวลาที่มีปัจจัยเร่งเศรษฐกิจขนาดใหญ่มากขึ้น ตลาดสกุลเงินต่างประเทศและโลหะมีค่ามักจะสร้างความผันผวนที่สามารถเทรดได้มากขึ้น ซึ่งช่วยสร้างฐานความต้องการที่เป็นรูปธรรมมากขึ้นให้กับแพลตฟอร์มการแลกเปลี่ยนในการขยายตัวเลือกสินค้าของตน

แหล่งข้อมูล: https://www.bis.org/statistics/rpfx25_fx.htm

จากมุมมองกลยุทธ์ผลิตภัณฑ์ ตลาดกำลังสังเกตเห็นแนวทาง "สองเส้นทาง" มากขึ้นเรื่อยๆ:

-

เส้นทาง MT5 (CFD) — การขยายตัวอย่างรวดเร็วและการคุ้นเคยสำหรับเทรดเดอร์จากตลาด TradFi ด้วยการใช้โมเดลที่ใกล้เคียงกับระบบแบบดั้งเดิมของ CFD/โบรกเกอร์ แพลตฟอร์มต่างๆ เช่น Bybit และ Bitget สามารถครอบคลุมสินทรัพย์ต่างๆ เช่น ค่าเงินต่างประเทศ (FX) โลหะมีค่า สินค้าโภคภัณฑ์ และดัชนีต่างๆ ได้อย่างรวดเร็ว—โดยมีการสืบทอดนิสัยการใช้งานและเครื่องมือต่างๆ ของนักเทรดแบบดั้งเดิมอย่างเป็นธรรมชาติ (เช่น ขั้นตอนการทำงานของ MT5)

-

เส้นทาง perpetual แบบ Native — ประสบการณ์ที่เป็นหนึ่งเดียวและการใช้ crypto derivatives flywheel อีกครั้ง เส้นทางนี้เน้นการผสานรวมการสัมผัสกับ TradFi เข้ากับระบบนิเวศสัญญาอนุพันธ์หลักของแพลตฟอร์มการแลกเปลี่ยนโดยตรง ตัวอย่างเช่น Binance ได้จัดทำรายการสัญญา Perpetual ของ TradFi ที่อ้างอิงด้วย USDT (เช่น XAUUSDT, XAGUSDTและเปิดเผยกลไกการดำเนินการในช่วงนอกเวลาการซื้อขาย (เช่น โหมดดัชนีคงที่ การปรับราคาปิดให้เรียบ และการจำกัดการเบี่ยงเบน) เพื่อลดการชำระบัญชีที่ไม่จำเป็นที่เกิดจากความแตกต่างระหว่างดัชนี/ราคาปิดเมื่อดัชนีพื้นฐานหยุดการอัปเดต

กิจกรรมการซื้อขายในช่วงเริ่มต้นนั้นถูกติดตามผ่านมุมมองที่หลากหลาย โดยสำหรับเส้นทาง MT5/CFD ความชัดเจนของตลาดมักพึ่งพาการเปิดเผยข้อมูลจากแพลตฟอร์มและรายงานจากสื่อ (เช่น Bybit รายงานว่ามีปริมาณการซื้อขายทองคำและสกุลเงินต่างประเทศในวันเดียวถึง 24,000 ล้านดอลลาร์; Bitget ได้ทำการโปรโมตว่าปริมาณการซื้อขายรายวันในตลาด TradFi เกิน 2,000 ล้านดอลลาร์เมื่อเร็ว ๆ นี้) ในทางตรงกันข้าม เส้นทางสัญญา Perpetual ที่แท้จริงนั้นง่ายต่อการติดตามของบุคคลที่สามภายใต้กรอบมาตรฐานที่ชัดเจนขึ้น—เช่น Coinglass ให้ข้อมูลปริมาณการซื้อขาย 24 ชั่วโมงและมูลค่าสัญญาเปิดสำหรับสัญญา XAU เพื่อให้สามารถตรวจสอบข้อมูลจากภายนอกได้ นอกจากนี้ คำว่า "ปริมาณการซื้อขาย" ที่แตกต่างกันในแต่ละรูปแบบสามารถสะท้อนนิยามทางสถิติที่ต่างกัน (เช่น ปริมาณการหมุนเวียนตามมูลค่าที่แท้จริง ค่ามูลค่าหน้าสัญญา การรวมเลเวอเรจ การรวมข้ามสินค้า) ซึ่งทำให้เหมาะสำหรับการวัดแนวโน้มและอัตราการเติบโตมากกว่าจะเป็นตัวชี้วัดที่เปรียบเทียบได้อย่างแม่นยำระหว่างกัน

ความแตกต่างที่สำคัญที่สุดระหว่างสองเส้นทางนี้มักจะปรากฏชัดใน กลไกการกำหนดราคาและการเสียดทานในการเทรด:

-

MT5/CFD มีลักษณะคล้ายกับการเทรดมาร์จิ้นแบบดั้งเดิม: สเปรดและค่าคอมมิชชันต่อเล็ตเป็นต้นทุนการซื้อขายที่ชัดเจน ในขณะที่สวอปคืนกลายเป็นต้นทุนหลักในการถือครอง

-

Native perpetuals rely on exchange-style fees and funding: ค่าธรรมเนียม maker/taker เป็นต้นทุนหลักที่ชัดเจน ค่าธรรมเนียมการจัดหาเงินทุนจะถ่ายโอนผลกำไรและขาดทุนระหว่างผู้ถือ long และ short และค่าธรรมเนียมที่เกี่ยวข้องกับการชำระบัญชีอาจถูกนำไปใช้ได้ โดยใช้ข้อมูลที่ Binance เปิดเผยเป็นตัวอย่าง ค่าธรรมเนียม perpetual มักจะอยู่ที่ประมาณ maker 0.02% / taker 0.05% ในขณะที่ค่าธรรมเนียม XAU มักจะถูกตั้งค่าทุก 4 ชั่วโมง ซึ่งจะเปลี่ยนแปลงไปตามการแข่งขันในการถือครองและกลไกของพื้นฐาน ในทางตรงข้าม หน้า MT5 ของ Bybit มักจะแสดงราคาในรูปแบบที่เป็นธรรมชาติสำหรับบริษัทนายหน้า (เช่น “เริ่มต้นที่ $3 ต่อล็อต”) และ Bitget มักจะจัดการเปิดเผยต้นทุนผ่าน “ค่าธรรมเนียมต่อล็อต + ระดับเลเวอเรจ” ที่ระดับของเครื่องมือต่างๆ

การใช้เลเวอเรจที่เปรียบเทียบกันได้นั้นต้องระมัดระวังด้วย ระบบที่มีการควบคุมตามมาตรฐานเดิม (เช่น ESMA) กำหนดเพดานเลเวอเรจสำหรับ CFD ของผู้ค้าปลีกตามประเภท (เช่น 20:1 สำหรับทองคำ/ดัชนีหลัก; 30:1 สำหรับคู่สกุลเงินหลัก) การเสนอขาย MT5 ของแพลตฟอร์มเทรดคริปโตมักจะโฆษณาเพดานที่สูงกว่า (ขึ้นอยู่กับเครื่องมือและระดับของผู้ใช้) ในขณะที่สัญญา Perpetual ที่เป็นของแพลตฟอร์มเองมักจะระบุเพดานที่มีลักษณะเฉพาะของแต่ละสัญญา (เช่น XAGUSDT สามารถไปถึง 50 เท่าตามที่เปิดเผย)

แหล่งข้อมูล: ข้อมูลจาก KuCoin Ventures สรุปจากข้อมูลสาธารณะ

จากมุมมองกลยุทธ์ของแพลตฟอร์ม native perpetuals ดูคล้ายกับหมวดหมู่สินค้าอนุพันธ์ที่ "จัดทำภายใน" มากขึ้น: รูปแบบการเทรด การควบคุมความเสี่ยง การทำตลาด และวงจรสภาพคล่อง ยังคงอยู่ภายในระบบนิเวศสินค้าอนุพันธ์ของตลาดซื้อขายเอง—ทำให้ง่ายต่อการประสานงานกับกรอบการค้ำประกันที่มีอยู่และอินเตอร์เฟซสำหรับผู้บริหารการเงินเชิงปริมาณ/ผู้ทำตลาด MT5/CFDในทางตรงกันข้าม กลับทำงานคล้ายกับบริการแบบโบรกเกอร์ที่เพิ่มขึ้นทีละขั้น: มีความเร็วในการเริ่มต้นใช้งานสูงกว่า มีการครอบคลุมที่กว้างขึ้น และเหมาะกว่าสำหรับการดึงดูดผู้ใช้ FX/CFD แบบดั้งเดิมโดยไม่รบกวนพฤติกรรมการใช้งานมากนัก สำหรับผู้ใช้รายย่อย การแลกเปลี่ยนกันนั้นชัดเจนเช่นกัน: perpetuals แบบพื้นฐานมักจะให้ประสบการณ์แบบครบวงจร ความเสียดทานต่ำกว่า และข้อมูลที่ตรวจสอบจากภายนอกได้มากขึ้น ในขณะที่ MT5/CFD มักจะให้การครอบคลุมผลิตภัณฑ์ที่กว้างขึ้น ระบบนิเวศของเทอร์มินัลที่สุกงอม และความต่อเนื่องของกระบวนการทำงานที่มีอยู่แล้ว

สองแนวทางนี้ไม่ขัดแย้งกัน การผสมผสานที่เหมาะสมที่สุดขึ้นอยู่กับเป้าหมายหลักของแพลตฟอร์มการแลกเปลี่ยน—ว่าแพลตฟอร์มนั้นให้ความสำคัญกับการสะสมสภาพคล่องภายในระบบนิเวศสัญญาอนุพันธ์ของตนเอง หรือให้ความสำคัญกับการขยายตัวของผลิตภัณฑ์อย่างรวดเร็วผ่านกรอบการดำเนินงานของบริษัทนายหน้าที่มีอยู่ เพื่อเข้าถึงกลุ่มเทรดเดอร์ TradFi ที่กว้างขึ้น ตัวอย่างเช่น การเคลื่อนไหวล่าสุดของ Bitget แสดงให้เห็นว่าแพลตฟอร์มเดียวสามารถเดินหน้าทั้งสองแนวทางพร้อมกันเพื่อให้บริการกลุ่มผู้ใช้ที่แตกต่างกันและชั้นความต้องการที่หลากหลายได้อย่างไร

เกี่ยวกับ KuCoin Ventures

KuCoin Ventures เป็นหน่วยงานการลงทุนหลักของ KuCoin Exchange ซึ่งเป็นแพลตฟอร์มคริปโตชั้นนำระดับโลกที่สร้างขึ้นบนพื้นฐานความน่าเชื่อถือ ให้บริการผู้ใช้มากกว่า 40 ล้านคนในกว่า 200 ประเทศและพื้นที่ KuCoin Ventures มุ่งเน้นการลงทุนในโครงการคริปโตและบล็อกเชนที่มีนวัตกรรมสูงสุดในยุค Web 3.0 โดยสนับสนุนผู้พัฒนาคริปโตและ Web 3.0 ทั้งด้านการเงินและเชิงกลยุทธ์ด้วยข้อมูลเชิงลึกและทรัพยากรระดับโลก

ในฐานะนักลงทุนที่เป็นมิตรกับชุมชนและขับเคลื่อนด้วยการวิจัย KuCoin Ventures ทำงานร่วมกับโครงการในพอร์ตการลงทุนอย่างใกล้ชิดตลอดวงจรชีวิต โดยมุ่งเน้นไปที่โครงสร้างพื้นฐาน Web3.0 AI แอปพลิเคชันสำหรับผู้บริโภค DeFi และ PayFi

คำเตือน ข้อมูลตลาดทั่วไปนี้ ซึ่งอาจมาจากแหล่งที่สาม แหล่งเชิงพาณิชย์ หรือแหล่งที่สนับสนุนโดยผู้อื่น ไม่ใช่คำแนะนำด้านการเงินหรือการลงทุน การเสนอขาย การเชิญชวน หรือการรับประกัน เราไม่รับผิดชอบต่อความถูกต้อง ความสมบูรณ์ ความน่าเชื่อถือของข้อมูลดังกล่าว รวมถึงความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการใช้ข้อมูลดังกล่าว การลงทุน/การซื้อขายมีความเสี่ยง ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นการรับประกันผลลัพธ์ในอนาคต ผู้ใช้ควรศึกษาวิจัยและพิจารณาอย่างรอบคอบ และรับผิดชอบเต็มที่ต่อการตัดสินใจของตนเอง

คำปฏิเสธความรับผิดชอบ: หน้านี้แปลโดยใช้เทคโนโลยี AI (ขับเคลื่อนโดย GPT) เพื่อความสะดวกของคุณ สำหรับข้อมูลที่ถูกต้องที่สุด โปรดดูต้นฉบับภาษาอังกฤษ