Автор оригинала: RockFlow

Исходная ссылка:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Подчеркнуть основное

① За последние двадцать лет интернет изменил мир, но при этом инвесторы попали в ловушку «биты поглощают атомы». В течение долгого времени цветные металлы считались «традиционной отраслью». Но к 2026 году промышленные металлы перестали быть просто акциями, подверженными циклическим колебаниям, и стали приоритетными активами, которые в первую очередь получают выгоду от физической основы ИИ.

② Мы находимся в сингулярности крупной миграции энергетических носителей: медь, как кровеносная система вычислительной мощности, сталкивается с дефляцией содержания; алюминий, как «твёрдая электрическая энергия», получает полную премию; олово в миниатюризации полупроводниковых чипов превращается в молчаливый налог; никель же возвращается к оценке своей стоимости в никель-батареях. Совершенный шторм с обеих сторон спроса и предложения уже сформирован, дефицит капиталовложений в течение десяти лет, вызвавший отставание в производстве, заставляет остаточные запасы минерального сырья проявить ещё большую ценность.

③ В 2026 году ключ к успеху инвестиций в цветные металлы перестанет заключаться в получении прибыли от колебаний цен, и вместо этого станет заключаться в обеспечении доступа к дефицитным ресурсам. Freeport-McMoRan (FCX) благодаря своей минимальной себестоимости может конкурировать с ранними энергетическими гигантами, а Aluminum Corporation of America (AA) полностью использует возможности арбитража энергетических ресурсов. В условиях колебаний доверия к доллару США, акцент на физическом мире и инвестиции в цветные металлы — это не только обязательный выбор для хеджирования активов, но и пропуск в эпоху трансформации искусственного интеллекта.

В течение последних двадцати лет большинство инвесторов погрузились в иллюзию, что «биты» поглощают «атомы», убеждены, что программное обеспечение определяет всё, алгоритмы способны перестроить мир.

Однако, находясь в 2026 году, реальность заставляет все большее число инвесторов снова осознать: конечной точкой ИИ является не код, а электричество; конечной точкой электричества является не только энергия, но и цветные металлы, такие как медь, алюминий, олово, никель и т.д.

Когда гонка за вычислительной мощностью среди технологических гигантов достигает критической стадии, товары, такие как медь, алюминий, олово и никель, тихо начинают давно причитающуюся переоценку ценности. То, через что мы проходим, это не просто очередной суперцикл цветных металлов, а борьба за право установления цен на промышленные металлы.

В этой статье команда аналитиков RockFlow рассмотрит стратегию распределения инвестиций в цветные металлы на 2026 год для инвесторов на американских биржах, включая такие аспекты, как парадигматический сдвиг в цветной металлургии, глубокую оценку стоимости меди, алюминия, олова и никеля, а также многомерный анализ крупных компаний цветной металлургии.

1. Глубокий обзор четырех основных цветных металлов: поиск физического альфа-фактора в эпоху искусственного интеллекта

Долгое время цветные металлы рассматривались как «традиционная отрасль». Рынок привык смотреть на темпы запуска жилищного строительства, темпы роста инфраструктуры и объемы отгрузки бытовой техники, чтобы определить спрос.

Но к 2026 году старая карта уже не поможет найти новые пути. Мы переживаем «энергетическую миграцию»: от химических видов энергии на основе «молекул» (углерод, водород) к «физическим» видам энергии на основе «атомов» (медь, алюминий, олово, никель).

Если медь является незаменимой «кровеносной системой» в этом переселении, то алюминий, олово и никель соответственно образуют скелет, нервы и сердце современной промышленной системы.

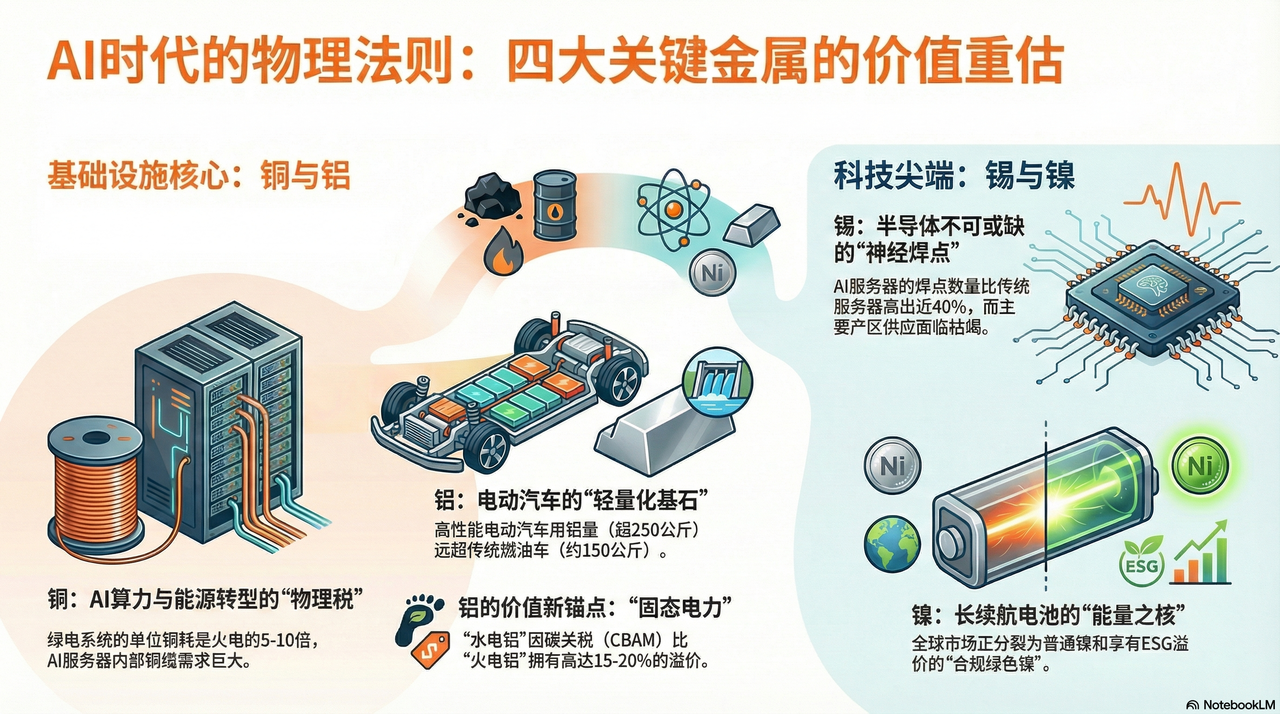

Медь: «Физический налог на инфраструктуру» ИИ и энергетического перехода

Если в 2024 и 2025 годах все будут спорить за GPU, то в 2026 году мировые гиганты будут бороться за долю в медных рудниках.

Цикл разработки медных рудников составляет 10–15 лет. В настоящее время основные медные рудники мира (например, Эскондида в Чили) сталкиваются с неизбежным снижением содержания металла. Двадцать лет назад из тонны руды можно было получить 10 кг меди, а теперь — всего 4 кг. Это означает, что горнодобывающим компаниям приходится добывать вдвое больше руды, чтобы поддерживать прежний объем производства — это физическое сокращение, которое невозможно преодолеть.

Если нефть — это кровь индустриальной эпохи, то медь — это нервы и сосуды цифровой эпохи. Это единственный материал, который в больших объемах обладает и преимуществом в стоимости, и высокой проводимостью. Он становится самой труднопреодолимой преградой для революции в области искусственного интеллекта и возобновляемых источников энергии.

Ранее рынок полагал, что в центрах обработки данных происходит "смещение от медных к оптическим кабелям", считая, что дальнодействующие передачи обязательно заменят медные кабели. Однако перед Blackwell (GB200) NVIDIA и последующими архитектурами физические законы начинают оказывать сопротивление.

Для достижения максимальной скорости ответа и снижения энергопотребления при охлаждении в серверных стойках снова широко используются медные кабели DAC (Direct Attach Copper). На очень коротких расстояниях задержка и энергопотребление, вызванные оптическими преобразованиями, стали узким местом для вывода ИИ. Внутри каждого стойки GB200 NVL72 длина медных кабелей достигает нескольких миль.

Это означает, что каждая высокопроизводительная чипа, которую покупает технологический гигант, приносит не только деньги в Нвидиа, но и платит «налог на физическую основу» всем мировым производителям меди. Чем выше вычислительная мощность, тем более выраженным становится «чернотельный эффект» меди.

Алюминий: «Твердая энергия» и структурная премия в эпоху сокращения выбросов углерода

Если спрос на медь обусловлен ее электропроводностью, то долгосрочная тенденция роста цен на алюминий основана на его двойной природе — как «основа для снижения веса» и «носитель энергии».

В рамках глобальной истории сокращения выбросов углерода к 2026 году кривая спроса на алюминий полностью оторвалась от недвижимости. Чтобы компенсировать большой вес батарей и повысить запас хода, электромобили (EV) проходят всестороннюю «алюминизацию».

Согласно соответствующим данным, традиционные автомобили с двигателем внутреннего сгорания используют около 150 кг алюминия на один автомобиль, тогда как высокопроизводительные электромобили уже превзошли этот показатель, достигнув 250 кг. В частности, технология «единое литье под давлением», которую развивает Tesla, объединяет десятки стальных деталей в единый крупногабаритный алюминиевый литок. Это не только технологический прогресс, но и переход от стали к алюминию в буквальном смысле. К 2026 году только рост потребности в алюминии в автомобильной отрасли будет достаточен, чтобы компенсировать снижение спроса в традиционном строительстве.

С другой стороны, производство алюминия на стороне предложения является чрезвычайно энергоемким процессом, поскольку для производства одной тонны алюминия требуется около 14 000 киловатт-часов электроэнергии. Поэтому алюминий также называют «твёрдой электроэнергией».

В 2026 году цены на электроэнергию по всему миру резко колеблются под влиянием геополитики и трансформации. В этот момент алюминиевые компании, обладающие автономными возобновляемыми источниками энергии (например, гидроэлектроэнергией), такие как Alcoa (AA), создают ужасающие барьеры для входа в отрасль. В условиях официального введения углеродного тарифа (CBAM) тонна «гидроалюминия» имеет премию в размере около 15–20 % по сравнению с «угольным алюминием».

Рост цен на алюминий на самом деле компенсирует затраты после исчезновения дешевой электроэнергии по всему миру.

Олово: "Нервные окончания" за бумом полупроводников

Если медь — это кровеносные сосуды, то олово — это паяные соединения нервов электронного мира. Это незаменимый «клеящий» материал для всех электронных компонентов, что делает его прямой выгодоприобретателем в цикле полупроводников.

Половина мирового производства олова используется в электронной пайке. В год инфляции ИИ (2026 год) усложнение аппаратных архитектур привело к «второму всплеску» потребления олова. Например, в случае высокопроизводительных серверов, архитектура Blackwell от NVIDIA использует технологию чиплетов (Chiplet), которая приводит к экспоненциальному росту плотности логических соединений на одном процессоре.

Согласно исследованиям, количество паяных соединений внутри серверов ИИ на 40 % превышает количество паяных соединений в традиционных серверах общего назначения. Это означает, что независимо от того, как будет развиваться нижележащая архитектура, пока будет продолжаться электромиграция, олово останется неизбежным «молчаливым налогом».

Во-первых, поставки олова в высокой степени сосредоточены в Индонезии, Мьянме и Перу. К 2026 году, Ваньбан, важнейший регион Мьянмы, который когда-то обеспечивал 10% мирового производства олова, столкнется с истощением ресурсов из-за длительной чрезмерной добычи, что приведет к резкому падению производства. В то же время Индонезия, следуя запрету на никель, полностью сократит экспорт сырого олова.

В условиях такой несоответственности, как "исторически низкие запасы + взрывной рост спроса", цена на олово переживает резкий рост, выходящий за рамки макроэкономического цикла. Это товар, в котором на данный момент наблюдается наибольшее напряжение в соотношении предложения и спроса, а также наибольшая вероятность роста цен.

Никель: «Ядро энергии» для литий-ионных аккумуляторов

Нарратив вокруг никеля достиг своего дна в 2024–2025 годах из-за избыточной мощности Индонезии, но в 2026 году, с возвращением спроса на высокую плотность энергии, никель снова вернул себе статус по оценке.

Хотя батареи LFP (литий-феррофосфат) популярны на среднем и низком рынке, в 2026 году на глобальном рынке премиальных легковых автомобилей, батареи с высоким содержанием никеля (например, NCM811) останутся «опорой для длительного пробега».

Чтобы достичь пробега в 1000 км на одном заряде, автопроизводителям необходимо постоянно повышать содержание никеля. За каждой электромобилем с длительным запасом хода стоит потребление 50-70 кг высокочистого первичного никеля. Такое безумное стремление к «энергетической плотности» полностью закрывает пространство снижения спроса на никель.

В 2026 году контроль над ценообразованием на никелевые руды претерпевает второе смещение.

Западные гиганты, такие как Vale (VALE), используют стандарты ESG для создания нетарифных барьеров. Правительства Европы и США начали взимать углеродные пошлины с никеля, добываемого Индонезией, который зависит от тепловой энергетики и связан с высоким уровнем загрязнения окружающей среды. Это привело к разделению мирового рынка никеля на два параллельных мира: один — это дешевый никель с высоким углеродным следом, а другой — никель, пользующийся премией и входящий в цепочки поставок Европы и США, так называемый «зеленый никель» с соблюдением норм.

Этот структурный дефицит дал лицензированным производителям, обладающим премиальными разрешениями на добычу, неслыханную рыночную власть.

2. Декомпозиция цветных гигантов: кто контролирует «физические барьеры»?

На особом этапе, когда в 2026 году инфляция ресурсов и революция в вычислительных мощностях ИИ переплетаются, инвестиции в цветные металлы больше не являются простым «риском на цикле». Группа исследований RockFlow считает, что нам нужно глубже понимать гигантов, искать возможности альфы, которые действительно обладают «физическими укрепленными позициями».

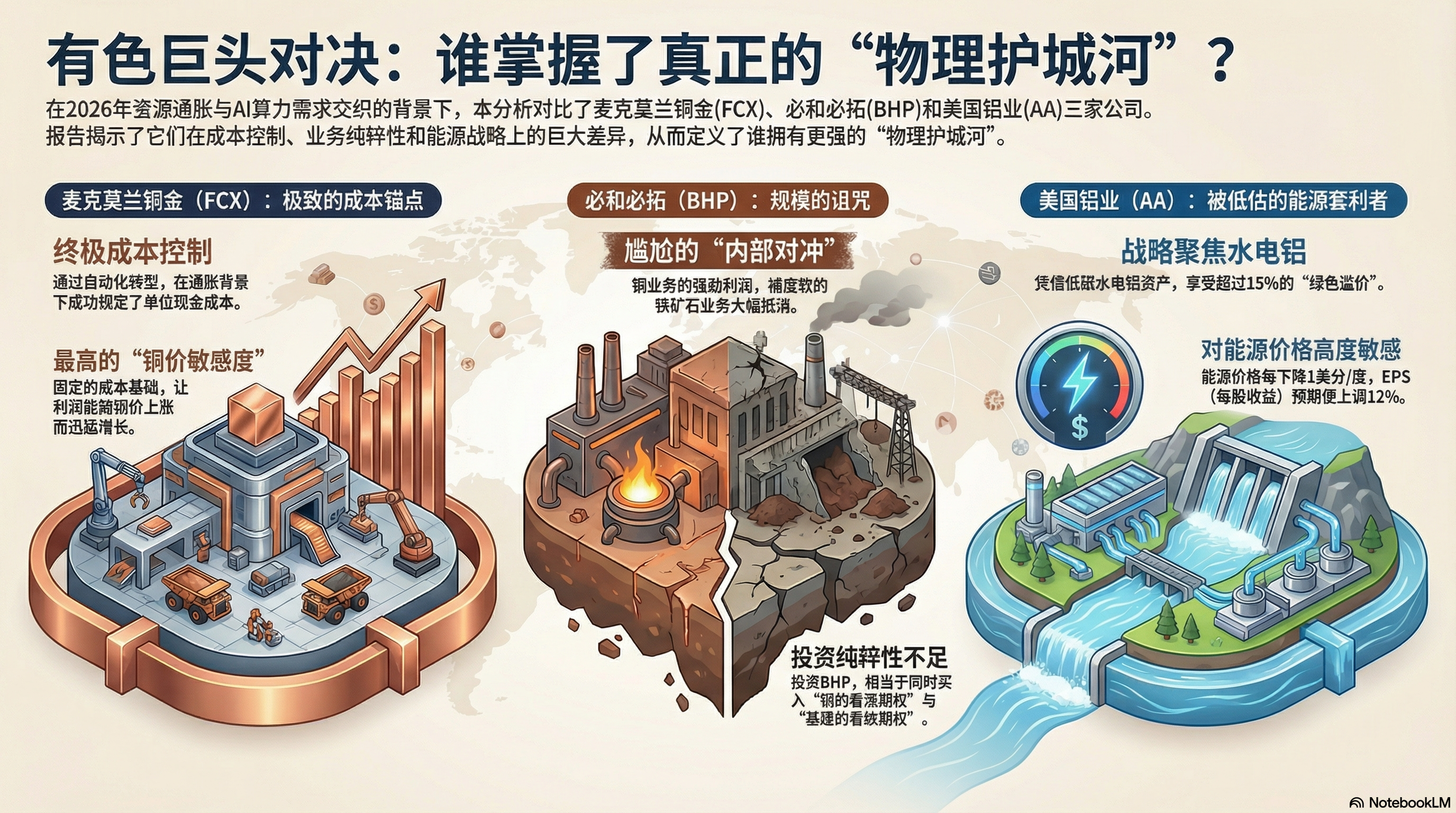

Freeport-McMoRan (FCX) против BHP Billiton (BHP)

В структуре меди американского фондового рынка компании FCX и BHP являются двумя ключевыми игроками. Однако, проведя глубокий анализ годового отчета за 2025 финансовый год и прогноза на первый квартал 2026 года, мы обнаружили, что внутренние логики развития этих компаний значительно различаются.

FCX: экстремальный «якорь затрат» и рычаг управления

Основной причиной того, что рынок в 2026 году будет безумно преследовать Freeport-McMoRan (FCX), будет не то, что он добудет больше меди, а то, что он продемонстрирует способность контролировать затраты в условиях инфляционной ямы.

Горная промысловая зона Грасберг, расположенная в Индонезии, является одной из крупнейших в мире по добыче золота и меди. В 2025 году компания FCX завершила переход от открытой добычи к полностью автоматизированной подземной добыче. Это означает резкое сокращение энергозатрат и трудовых издержек.

В соответствии с финансовыми отчетами, FCX успешно зафиксировала чистые денежные затраты на единицу (Unit Net Cash Cost). В условиях роста стоимости рабочей силы и энергии в 2026 году это не что иное, как "иммунитет к инфляции".

Благодаря своим фиксированным издержкам прибыль FCX от операционной деятельности будет быстро расти при росте цен на медь. Это сейчас самый чувствительный к цене меди и самый чистый актив по балансу в США.

BHP: Проклятие масштаба и тяжелый груз железной руды

Отчет о прибылях и убытках BHP, компании, занимающей первое место в мире по рыночной капитализации горнодобывающей отрасли, демонстрирует неудобную "внутреннюю арбитражную позицию".

Хотя бизнес BHP по медным рудникам продолжает расширяться в Чили и Австралии, его бизнес по руде, приносящий около 50% дохода, сталкивается с системным кризисом. Избыточная прибыль, полученная от внутреннего медного бизнеса BHP, в значительной степени компенсируется слабой прибыльностью руды.

Для инвесторов, преследующих премию за "топливо вычислительной мощности ИИ", покупка BHP эквивалентна покупке "колл-опциона на медь" плюс "пут-опциона на традиционную инфраструктуру". Такая непростота делает его значительно уступающим FCX по доходности альфы.

Alcoa (AA): недооцененный гигант «энергетического арбитража»

Победа или поражение алюминиевой компании зависит от стоимости энергии.

AA совершила в 2025 году стратегически важный шаг: решительно закрыла нерентабельные заводы по выплавке алюминия в регионах с высокими тарифами на электроэнергию и увеличила инвестиции в гидроэлектроалюминиевые комплексы в Исландии, Норвегии и Австралии. В условиях введения в 2026 году углеродного пошлинного механизма (CBAM) низкоуглеродный алюминий (производимый с использованием гидроэнергии) имеет зеленую премию в размере 15-20% по сравнению с алюминием, производимым с использованием тепловой энергии.

По прогнозу финансового отчета, результаты деятельности AA демонстрируют очень высокую чувствительность к ценам на энергию. Финансовая модель показывает, что при снижении средней цены на энергию на 1 цент за киловатт-час ожидаемая прибыль на акцию (EPS) увеличивается на 12%. По мере снижения стоимости подключения к сетям возобновляемых источников энергии по всему миру, компания AA получает тихий "энергетический дивиденд".

3. Стратегия управления портфелем в 2026 году: возврат от «бумажных активов» к «вещным суверенным активам»

К 2026 году промышленные металлы перестали быть просто акциями, подверженными циклическим колебаниям, они стали «приоритетными активами», напрямую выигрывающими от развития ИИ. Под двойным давлением колебаний долларовой кредитоспособности и взрыва спроса на физические товары, стратегия инвесторов должна смениться с «заработка на разнице цен» на «закрепление редкости».

По мнению исследовательской группы RockFlow, текущий рост цен на цветные металлы не является простым повторением старого цикла. Три причины долгосрочного роста:

1. Десятилетний разрыв по капвложениям (CapEx): в течение последних десяти лет горнодобывающие компании были заняты восстановлением баланса, и вложения в разведку составили всего 30% от уровня 2011 года. Задержка в физическом объеме добычи имеет жесткую нереверсивную природу на 3–5 лет.

2. Физическое хеджирование долларового гегемоната: Центральные банки мира проходят процесс «материализации активов». Металлы перестают быть просто промышленным сырьем, они вновь приобретают свойства резервной валюты.

3. Обратная защитная стенка ESG: строгие экологические проверки делают почти невозможным запуск новых шахт. Это означает, что существующие законные шахты стали редкими активами, премия за которые будет сохраняться в течение длительного времени.

Мы ожидаем, что следующая стратегия инвестиций в акции США будет успешной:

Ключевая конфигурация (якорь): FCX + RIO

- FCX: чистый лидер в производстве меди, который получает абсолютную премию за счет инфраструктуры вычислительной мощности.

- RIO: несмотря на то, что у RIO также есть рудник железной руды, в 2025 году RIO провел крупномасштабное поглощение и приобрел активы второстепенных медных и литиевых рудников. Его чрезвычайно сильный денежный поток и политика высокого дивиденда делает его лучшим выбором для сопротивления макроэкономическим колебаниям.

Цель атаки: AA

- Alcoa (AA): получает выгоду от арбитража энергетических ресурсов и роста спроса на легкие материалы, а его упругость прибыли является самой высокой среди цветных металлов.

Объект защиты: VALE

- Vale (VALE): рынок по-прежнему рассматривает компанию как производителя железной руды. Но у VALE в руках находятся самые премиальные в мире запасы никеля, и с возвращением никель-магниевых аккумуляторов в качестве решения для увеличения времени автономной работы, компания VALE находится на переломном моменте переоценки своей стоимости.

Вывод: принять «атомы», сделать ставку на физический мир

Урок инвестиций в хранение заключается в том, что тот, кто контролирует узкое место, контролирует премию. Чипы памяти — это узкое место цифрового мира, а цветные металлы — узкое место физического мира.

К 2026 году цветные металлы уже стали «HBM» физического мира. Группа исследований и анализа RockFlow уверена, что позиционирование на цветные металлы и фокус на физическом мире станет одной из ключевых инвестиционных тем этого года. Они служат как инфляционным хеджем, так и пропуском в революцию искусственного интеллекта.