Инвестиции в вычислительные мощности ИИ входят в новую фазу: почему умные деньги переходят за пределы GPU

2026/06/17 12:49:00

Введение

Ландшафт инфраструктуры искусственного интеллекта претерпевает структурные изменения. В течение последних двух лет распределение капитала как на акционерных, так и на криптовалютных рынках следовало простой гипотезе: субъекты, контролирующие крупнейшие кластеры GPU, захватят основную долю создания ценности, обусловленной ИИ. Восхождение NVIDIA к рыночной капитализации в 3 триллиона долларов подтвердило эту логику, поскольку гипермасштабируемые компании, включая Microsoft, Google, Amazon и Meta, совокупно направили более 200 миллиардов долларов капитальных затрат на расширение кластеров GPU в 2025 году.

Однако рыночные динамики меняются. Появление агентного ИИ — автономных систем, способных выполнять многошаговые задачи — кардинально меняет аппаратные требования для задач ИИ. Вместо сосредоточения ценности в одном компоненте новая архитектура распределяет спрос по всей вычислительной стеке, создавая возможности для инвестиций в сегменты, которые оставались недооцененными на начальном этапе наращивания мощностей GPU.

В этой статье рассматривается структурный переход от логики инвестиций, ориентированной на GPU, к полностековой оптимизации систем, анализируются последствия для традиционных акций полупроводникового сектора и цифровых активов, связанных с ИИ, а также выявляются сектора, которые смогут получить повышенную доходность на следующем этапе развертывания инфраструктуры ИИ.

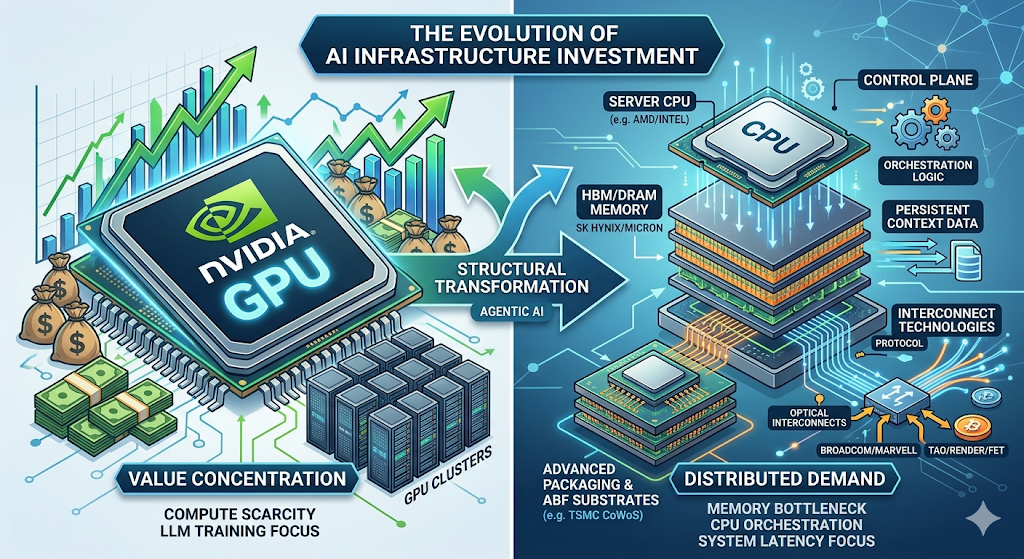

Парадигма, ориентированная на GPU: как прошла первая фаза

Первая фаза инвестиций в инфраструктуру ИИ была определена одним ограничением: нехваткой вычислительных ресурсов.

Обучение крупных языковых моделей на переднем крае — системы класса GPT-4 и выше — требовало десятков тысяч GPU, работающих параллельно в течение длительного времени. Конкурентное преимущество было очевидным: организации, обладающие большим объемом вычислительных ресурсов, могли обучать более крупные модели, а более крупные модели демонстрировали явно превосходящую производительность на тестах, которые важны для рынка.

Это динамичное явление создало самоподдерживающийся цикл. Капитал поступал в закупку GPU. Доход NVIDIA от центров обработки данных вырос с 15 миллиардов долларов в финансовом 2023 году до более чем 90 миллиардов долларов в финансовом 2025 году. Провайдеры облачных услуг увеличили капитальные бюджеты для обеспечения выделения GPU. Стартапы в области ИИ привлекли рекордные объемы финансирования, основываясь на предположении, что доступ к вычислительным ресурсам останется дифференцирующим фактором.

Инвестиционные последствия были столь же очевидны. Покупка NVIDIA, покупка поставщиков памяти, покупка всего, что связано с цепочкой поставок GPU. Это была фаза, характеризующаяся экономикой дефицита и концентрацией стоимости в одной узкой точке.

Структурный сдвиг: почему агентное ИИ меняет стек инфраструктуры

Переход от генеративного ИИ к агентному ИИ представляет собой архитектурный переломный момент, оказывающий глубокое влияние на спрос на аппаратное обеспечение.

Системы генеративного ИИ работают по модели запрос-ответ. Пользователь отправляет запрос, модель обрабатывает его с помощью прямого прохода своей нейронной сети и возвращает сгенерированный результат. Вычислительным узким местом является почти исключительно GPU: скорость матричного умножения, пропускная способность памяти для загрузки весов и пропускная способность межсоединений для распределенного обучения.

Агентные ИИ работают на принципиально другой парадигме. Эти системы не просто генерируют ответы — они автономно выполняют сложные многоэтапные рабочие процессы. Агентная система, задачей которой является рыночное исследование, может: получить доступ к внешним базам данных, запросить API, обработать неструктурированные документы, сгенерировать аналитические сводки и итерировать на основе промежуточных результатов перед предоставлением финального вывода.

Эта архитектура предъявляет совершенно иной набор требований к оборудованию:

| Возможность | Зависимость от аппаратного обеспечения | Доля GPU в нагрузке |

| Вывод нейронной сети | GPU (матричные вычисления) | 10–50% |

| Управление памятью/состоянием между сессиями | DRAM/HBM (постоянный контекст) | N/A |

| Оркестрация API и маршрутизация сервисов | CPU (контрольная плоскость) | N/A |

| Аутентификация и управление безопасностью | CPU (модули безопасности) | N/A |

| Согласованность данных между сервисами | CPU + интерконнект | N/A |

Morgan Stanley Research, «Агентное ИИ: от вычислений к оркестрации» (апрель 2025)

Ключевое наблюдение заключается в том, что доля нагрузки на GPU значительно снижается в агентных архитектурах. Хотя GPU остается важным для вывода нейронных сетей, большая часть времени системы расходуется на задачи оркестрации на стороне CPU. Morgan Stanley оценивает, что процессы на стороне CPU могут составлять от 50% до 90% общей задержки в агентных рабочих процессах — это структурный сдвиг, который инвертирует инвестиционную теорию Фазы 1.

Расширенный набор возможностей: ключевые секторы для этапа 2

Перераспределение спроса на оборудование создает более широкий спектр инвестиционных возможностей вдоль цепочки поставок ИИ. Ниже приведен анализ секторов, которые готовы захватить наивысшую предельную доходность по мере перехода строительства инфраструктуры на следующую фазу.

-

Процессоры серверов: контролирующая плоскость в 100 миллиардов долларов

Возможности в сфере ЦП в инфраструктуре ИИ значительно больше, чем предполагают текущие консенсусные оценки.

Morgan Stanley прогнозирует, что распространение агентных ИИ-систем вызовет дополнительный спрос на 325–600 миллионов серверных процессоров к 2030 году, увеличив общий адресуемый рынок с текущих примерно 34 миллиардов долларов до 82–110 миллиардов долларов. Это один из крупнейших ростов спроса в истории рынка серверных полупроводников.

Драйвером спроса является архитектурный, а не циклический фактор. Агентные системы требуют процессоров в качестве управляющей плоскости — для управления сложными рабочими процессами, поддержания длинных окон контекста, обеспечения переключения состояний между задачами и координации взаимодействий между моделью ИИ и внешними сервисами. Это не функция, которую графические процессоры предназначены выполнять эффективно.

Ключевые выгодоприобретатели: AMD (в настоящее время владеет примерно 53% рынка облачных CPU, обогнав Intel), Intel и поставщики серверных чипов на базе ARM. Экосистема распространяется на производителей сокетов CPU, поставщиков контроллеров BMC (Aspeed занимает примерно 70% рынка), регуляторов напряжения и специализированных поставщиков интерконнектов.

-

Память (DRAM/HBM): Структурный узкий момент

Если один сегмент цепочки поставок ИИ находится на пути к наиболее драматичной переоценке, это память.

Требования к памяти агентных ИИ на порядки выше, чем у генеративных ИИ. Постоянная память обеспечивает агентную непрерывность — способность запоминать прошлые взаимодействия, извлекать из них уроки и применять эти знания к будущим задачам. Без достаточной пропускной способности и объема памяти даже самые передовые кластеры GPU будут работать ниже своих теоретических пределов производительности.

Morgan Stanley оценивает, что агентный ИИ вызовет дополнительный спрос на DRAM в объеме от 15 до 45 эксабайт к 2030 году. Для контекста: это составляет от 26% до 77% всей производственной мощности отрасли DRAM в 2027 году. Это не просто дополнительный спрос — это шок спроса, способный кардинально изменить динамику цен на DRAM на оставшуюся часть десятилетия.

Высокополосная память (HBM) находится в центре этого всплеска спроса. Каждый следующий поколение ускорителя ИИ требует нескольких стеков HBM, а переход от HBM3E к HBM4 в 2026 году еще больше сосредоточит поставки среди трех сертифицированных производителей: SK Hynix, Samsung и Micron. Рынок HBM, как ожидается, будет расти с годовым темпом роста 65% до 2028 года.

Рыночная производительность: Micron Technology (MU) была лучшей акцией полупроводникового сектора 2025 года, показав доходность +236% на фоне роста спроса на память, связанного с ИИ. По состоянию на середину 2026 года MU продолжила рост, обеспечив дополнительную годовую доходность +987%, что отражает переоценку рынком памяти как стратегического ресурса ИИ, а не как компонента массового производства.

-

Продвинутая упаковка и субстраты ABF

Рынок субстратов ABF (Ajinomoto Build-up Film) иллюстрирует, как спрос на ИИ создает новые узкие места в неожиданных сегментах цепочки поставок.

Субстраты ABF являются ключевыми для передовой упаковки чипов, обеспечивая слои высокой плотности межсоединений, которые связывают кристаллы GPU с памятью HBM и позволяют реализовывать архитектуры чиплетов. Платформы NVIDIA Blackwell и Rubin, серия AMD MI300 и ускорители Intel Gaudi все зависят от поставок субстратов ABF — и эти поставки сокращаются.

Аналитики отрасли прогнозируют, что цикл роста ABF, обусловленный ИИ, может продлиться до конца этого десятилетия, при этом разрывы между спросом и предложением возникнут примерно в 2026–2027 годах. Объем рынка субстратов ABF для серверных CPU прогнозируется на уровне около $4,7 млрд к 2030 году, при увеличении спроса, обусловленного CPU, примерно на $1,2 млрд.

Крупные упаковочные предприятия сталкиваются с аналогичными ограничениями. Мощности TSMC по технологии CoWoS — технологии, обеспечивающей высокопропускную интеграцию GPU и HBM, — полностью забронированы до 2026 года. Альтернативные поставщики, включая Amkor и ASE Group, расширяют мощности, но длительные сроки поставки оборудования и техническая сложность означают, что дефицит будет оставаться ограничивающим фактором на протяжении нескольких лет.

-

Технологии взаимосвязи: масштабирование структуры

По мере масштабирования AI-кластеров до конфигураций с более чем 100 000 GPU сетевая инфраструктура, а не отдельные ускорители, становится ограничивающим фактором производительности системы.

Оптические интерконнекты, включая трансиверы, активные оптические кабели и совместно упакованную оптику, сталкиваются с ростом спроса, который значительно превышает расширение предложения. Компании, предоставляющие чипы для коммутаторов и специализированные интерконнект-решения — в частности Broadcom (AVGO) и Marvell (MRVL) — сообщают о заделах заказов, простирающихся на несколько лет, что обеспечивает высокую видимость будущих доходов.

Возможность взаимосвязи дополнительно усиливается за счет расширения рынка серверных процессоров. Каждый дополнительный процессор сервера требует интерфейсов памяти, межплатных соединений и сетевой связи. Montage Technology, занимающая около 36,8% мировой доли выручки в сегменте интерфейсов памяти, находится на ключевом пересечении роста спроса на процессоры и DRAM.

Инвестиционная рамка: Время перехода фазы

Переход от Phase 1 к Phase 2 требует рамок для понимания, где и когда, скорее всего, будет накапливаться стоимость.

| Фаза | Временной интервал | Характеристики | Фокус инвестиций |

| Этап 1: Доминирование GPU | 2023–2025 | Ограничивающим фактором был объем предложения; NVIDIA и цепочка поставок GPU получили повышенную прибыль | NVIDIA, память GPU, REITы для центров обработки данных |

| Этап 2: Выявление узких мест | 2025–2027 | Задержки и ограничения по стоимости возникают в компонентах памяти, оркестрации ЦП и межсоединений | DRAM/HBM, серверные CPU, передовые методы упаковки, оптические интерконнекты, токены ИИ |

| Этап 3: Пересмотр инфраструктурных цен | 2027–2028 | Полноценная оптимизация становится основным драйвером стоимости; системные стратегии демонстрируют широкий рост | Полная цепочка поставок ИИ, системные интеграторы, инфраструктура для ИИ на границе |

Текущая позиция: Рынок переходит из Phase 1 в Phase 2. Рабочие нагрузки вывода — особенно агентный вывод — предъявляют принципиально иные требования по сравнению с обучением. Они более интенсивно используют пропускную способность памяти, более чувствительны к задержкам и больше зависят от оптимизации на уровне системы. Эти характеристики выгодны поставщикам памяти, интерконнектов и системной интеграции, а не исключительно поставщикам вычислительных ресурсов.

Для инвесторов в акции возможность этапа 2 наиболее выражена в сегментах, где расширение предложения ограничено технической сложностью и длительными сроками поставки оборудования: HBM (три квалифицированных поставщика), передовая упаковка CoWoS (мощности полностью распределены до 2026 года) и некоторые категории оптических интерконнектов.

Для криптоинвесторов токены ИИ с измеримым доходом от протокола и реальным использованием инфраструктуры — TAO, RENDER и FET — предоставляют экспозицию тем же драйверам спроса с дополнительным потенциалом роста за счет циклов ликвидности криптовалютного рынка.

Факторы риска

Никакая инвестиционная концепция не является полной без честной оценки рисков. Несколько факторов могут сорвать или отложить возможность этапа 2:

Макро-корреляция. Токены ИИ отошли от общего рынка криптовалют в Q1 2026, но серьезный макро-шок — дальнейшая геополитическая эскалация, неожиданные повышения ставок или резкое сокращение готовности принимать риски — вероятно, приведет к тому, что корреляции по всем риск-активам приблизятся к 1. Построение портфеля должно учитывать этот хвостовой риск.

Перевод оценки. TAO торгуется примерно за 20-кратную годовую выручку за Q1. Хотя это разумно по стандартам технологических стартапов, эта премиум-надбавка может быстро исчезнуть, если рост выручки замедлится. Та же динамика применима к полупроводниковым компаниям, чьи оценки резко пересмотрели: исключительная производительность Micron в 2025 году заложила высокие ожидания, любое ослабление спроса может создать давление.

Нарративное скопление. Согласно исследованию Grayscale, термин «AI» стал наиболее часто упоминаемым в белых книгах криптопроектов в начале 2026 года. Когда каждый проект утверждает наличие связи с ИИ, соотношение сигнала и шума ухудшается. Токены и акции, которые переживут этот этап, будут теми, у которых есть реальные доходы, а не презентации.

Технологический риск. Агентное ИИ остается новой технологической категорией. Если архитектура будет развиваться в направлении, снижающем требования к оборудованию — например, благодаря более эффективным моделям или новым методам вывода — приведенные выше прогнозы спроса могут оказаться излишне оптимистичными.

Как торговать акциями США и bitcoin на KuCoin

KuCoin также предлагает возможность участия в торговле бессрочными контрактами на акции США — то есть вы можете перебалансировать между криптовалютными и американскими акционерными стратегиями, не покидая платформу. В сочетании с инфраструктурой безопасности биржи первого уровня, KuCoin подходит инвесторам, которым нужна гибкость в обоих классах активов.

Заключение

Инвестиционный ландшафт в области вычислительных мощностей ИИ вступает во вторую фазу. Простая история дефицита GPU, которая обеспечивала доходность с 2023 по 2025 год, уступает место более сложной модели распределенного создания стоимости, в которой память, оркестрация CPU и системная интеграция играют роль, столь же критическую, как и сырая вычислительная мощность.

Для инвесторов этот переход значительно расширяет набор возможностей. Рынок акций предоставляет экспозицию через поставщиков памяти (SK Hynix, Samsung, Micron), дизайнеров ЦП (AMD, Intel), лидеров в области интерконнектов (Broadcom, Marvell) и производителей передовых упаковок (TSMC, Amkor). Криптовалютный рынок предлагает параллельную экспозицию через токены, связанные с ИИ — TAO, RENDER и FET — которые продемонстрировали значительную относительную силу в Q1 2026 и продолжают получать выгоду от измеримого роста доходов протоколов.

Ключевая идея для позиционирования: стоимость инфраструктуры концентрируется на самых медленно расширяющихся звеньях цепочки. Предложение GPU быстро масштабировалось. Память, передовые технологии упаковки и некоторые технологии межсоединений — нет. Эти узкие места обладают ценовой властью и конкурентными барьерами, которые будут поддерживать маржу даже по мере расширения и зрелости внедрения ИИ.

Окно этапа 2 открывается сейчас. Инвесторы, которые признают структурные изменения и занимают позиции как на традиционных активах, так и на цифровых активах до полной переоценки рынка, могут извлечь выгоду из следующей волны доходности инфраструктуры, основанной на ИИ.

ЧаВо

Что такое агентное ИИ и почему оно требует другого оборудования, чем генеративное ИИ?

Агентный ИИ — это системы, которые автономно планируют и выполняют многошаговые задачи: проводят исследования, используют инструменты и итеративно приближаются к целям без постоянного вмешательства человека. В отличие от генеративного ИИ (чат-ботов, отвечающих на одиночные запросы), агентные системы требуют постоянной памяти для непрерывности, оркестрации CPU для координации сервисов и высокопропускных интерконнектов для передачи данных. Это смещает аппаратный узкий канал с чистой вычислительной мощности GPU на общую эффективность системы. Исследование Morgan Stanley оценивает, что процессы на стороне CPU составляют 50–90% задержки в агентных рабочих процессах.

Какие акции полупроводников лучше всего подготовлены для перехода на этап 2?

Morgan Stanley выделяет компании, занимающиеся памятью и GPU, как наиболее чистые инвестиционные возможности в сфере ИИ: NVIDIA (впереди P/E 18x на FY2027), Broadcom (AVGO) и Micron (MU) (впереди P/E 5–9x). Хотя AMD и Intel получают выгоду от расширения рынка CPU, Morgan Stanley отмечает, что их доходность акций тесно связана соответственно с нарративами GPU и фабрик, что делает их менее чистыми инвестициями в концепцию оркестрации CPU. Рост доходности Micron на +236% в 2025 году и сохраняющееся превосходство в 2026 году подчеркивают переоценку рынком спроса на память для ИИ.

Как инвесторам следует подходить к управлению рисками в сфере инфраструктуры ИИ?

Инвестиции в инфраструктуру ИИ сопряжены с определёнными рисками: макрокорреляция может одновременно снизить все рисковые активы; премиумы к оценке (TAO около 20x выручки, акции памяти после сильного роста) могут быстро сжаться при снижении спроса; а переполненность нарративами означает, что важно отличать настоящие инфраструктурные проекты от переименованных. Рациональный подход ограничивает экспозицию по токенам ИИ 5–10% крипто-портфеля и поддерживает дисциплину в размере позиций по акционерным экспозициям.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.