Цифровой рубль с 1 сентября 2026 года: что изменится для россиян и бизнеса

2026/07/14 11:32:00

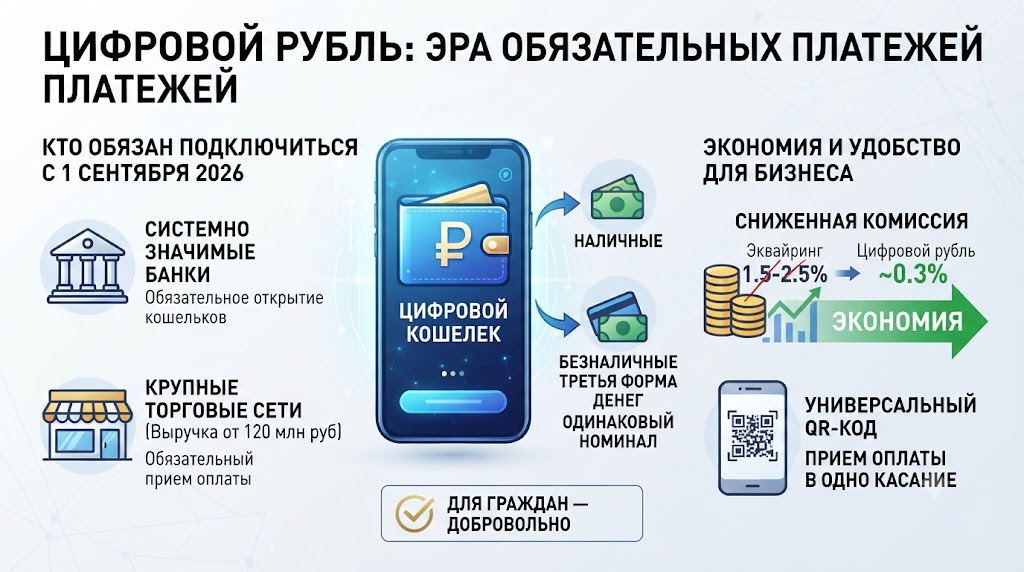

Глава Банка России Эльвира Набиуллина заявила: «Все готово к широкому использованию цифрового рубля» — системно значимые банки и крупные торговые предприятия должны подключиться к платформе, и, по ее словам, все участники уже готовы. С 1 сентября 2026 года это уже не эксперимент, а обязательный этап: крупнейшие банки обязаны открывать клиентам цифровые кошельки, а торговые компании с выручкой от 120 млн рублей — принимать оплату в новой форме национальной валюты. Цифровой рубль — это третья форма денег наряду с наличными и безналичными рублями, с тем же номиналом, тем же эмитентом и без какой-либо курсовой разницы между формами. Ниже разберем, что конкретно меняется для граждан и бизнеса с 1 сентября, кто обязан подключиться первым, насколько защищены персональные данные и переводы, когда появятся офлайн-платежи и сколько бизнес сможет сэкономить на комиссиях.

Чем цифровой рубль отличается от денег на банковской карте?

Главное отличие цифрового рубля от денег на банковской карте — это форма обязательства. Деньги на карте представляют собой долг конкретного коммерческого банка перед клиентом: если банк лишится лицензии, вкладчик получает компенсацию через систему страхования вкладов, но только в пределах установленного лимита. Цифровой рубль устроен иначе — он хранится напрямую на платформе Центрального банка, а обслуживающий банк лишь предоставляет доступ к этой платформе через свое мобильное приложение. Поэтому банкротство или отзыв лицензии у конкретного банка никак не влияет на сохранность средств: они физически не привязаны к балансу коммерческой организации.

Цифровой рубль — это цифровая форма законного платежного средства, а не корпоративный бонус, подарочный сертификат или внутренняя валюта сервиса с ограниченным сроком действия. У него нет «даты истечения»: он не сгорает, не обнуляется и не теряет ценность со временем, в отличие от накопленных баллов лояльности. Курсовой разницы между наличным, безналичным и цифровым рублем не существует в принципе — один цифровой рубль всегда равен одному обычному рублю, и обменять одну форму на другую можно без потерь и комиссии за конвертацию.

Технологически каждая единица цифрового рубля получает уникальный цифровой код, который позволяет прослеживать ее движение на всех этапах — от момента эмиссии Центральным банком до конечного использования покупателем. Разработчики платформы указывают, что именно эта особенность должна затруднить отмывание денег через цепочки подставных счетов и заметно упростить розыск средств в случае мошенничества, кражи или несанкционированного списания — транзакцию можно отследить до конкретного адресата.

С точки зрения пользовательского опыта цифровой рубль работает через привычное банковское приложение: отдельно скачивать новый софт не требуется, кошелек интегрируется в существующий интерфейс мобильного банка. Переводы между цифровыми кошельками разных банков происходят мгновенно и без комиссии для физических лиц, что делает инструмент удобным аналогом Системы быстрых платежей, но с прямой ответственностью центрального регулятора, а не коммерческой структуры.

Какие банки и компании обязаны подключиться с 1 сентября 2026 года?

Первыми обязательное подключение к платформе проходят системно значимые банки и связанный с ними крупный бизнес. Под требование попадают торговые компании, которые обслуживались по договору эквайринга в одном из системно значимых банков по состоянию на 1 января 2026 года и имеют годовую выручку от 120 млн рублей. Именно об этой группе участников говорила Набиуллина, отмечая полную готовность к запуску с 1 сентября.

Дальнейший график рассчитан на несколько лет вперед и разбит по масштабу бизнеса. С 1 сентября 2027 года требование распространится на банки с универсальной лицензией и на компании с годовой выручкой от 30 млн рублей — то есть на средний бизнес. Малые предприятия и индивидуальные предприниматели пока подключаются исключительно на добровольной основе, а полный охват розничного рынка, включая небольшие точки продаж, запланирован ближе к 2028 году.

Для обычных граждан на данном этапе ничего принудительного не вводится. Использование цифрового рубля физическими лицами остается добровольным: открывать кошелек, переводить в него средства и расплачиваться цифровыми рублями человек может по собственному желанию, а обязательства нового закона касаются именно банков и продавцов, которые должны технически обеспечить саму возможность такой оплаты для тех клиентов, кто ее выберет.

Важный практический момент для бизнеса — интеграция не требует замены кассового оборудования. В большинстве случаев достаточно обновить программное обеспечение кассы и подключить прием универсального QR-кода через обслуживающий банк, после чего касса сможет принимать оплату сразу в нескольких формах — картой, через Систему быстрых платежей и цифровым рублем — без установки дополнительных терминалов.

Ниже — краткая сводка по срокам подключения, чтобы было проще понять, когда обязательство коснется конкретного бизнеса.

| Дата | Кто обязан подключиться |

| 1 сентября 2026 | Системно значимые банки; торговые компании с выручкой от 120 млн рублей, обслуживающиеся в этих банках |

| 1 сентября 2027 | Банки с универсальной лицензией; компании с выручкой от 30 млн рублей |

| 1 сентября 2028 | Остальные продавцы независимо от выручки; малый бизнес подключается добровольно до этой даты |

Такая поэтапная схема позволяет регулятору и рынку постепенно адаптировать инфраструктуру, не создавая одномоментной нагрузки на все банки и торговые сети сразу, и дает малому бизнесу дополнительное время на добровольное тестирование инструмента до наступления обязательного этапа.

Насколько защищены данные и переводы в цифровом рубле?

Банк России последовательно настаивает на том, что цифровой рубль не создает инструмента «тотальной слежки» за гражданами. Информация о счетах, остатках и совершенных операциях защищена законом о банковской тайне точно так же, как и данные об обычных безналичных переводах через карту или счет — то есть доступ третьих лиц к этим сведениям без законных оснований формально исключен. Регулятор подчеркивает, что уровень конфиденциальности для рядового пользователя практически не отличается от того, что действует сегодня для карточных платежей и переводов через мобильный банк.

Тем не менее у этой конструкции есть обратная сторона, которую сам регулятор не скрывает. Уникальный цифровой код каждой единицы делает историю ее движения технически прослеживаемой в принципе — а значит, потенциально доступной для анализа в рамках расследований или иных законных процедур. Для сравнения, наличные деньги остаются единственным полностью анонимным средством расчета, не зависящим ни от банка, ни от государственной платформы, ни от каких-либо посредников. Именно поэтому среди пожилых людей, привыкших к наличным расчетам, и среди тех, кто принципиально придерживается финансовой приватности, сама идея прослеживаемых цифровых денег нередко воспринимается настороженно — как потенциальное ограничение экономической свободы, даже если формальные гарантии банковской тайны сохраняются.

Отдельный и не менее значимый источник беспокойства — реальный статус «добровольности» проекта. Официально использование цифрового рубля гражданами добровольное, и закон прямо этого не меняет. Но у российской аудитории уже накопился опыт наблюдения за тем, как изначально необязательные цифровые сервисы со временем становились фактическим стандартом для получения социальных выплат, оплаты образовательных услуг или взаимодействия с государственными органами — то есть формально добровольные механизмы постепенно превращались в единственный удобный или даже единственный доступный вариант. Именно поэтому общественная дискуссия вокруг цифрового рубля выходит далеко за рамки чисто технических вопросов защиты данных и затрагивает более широкую тему баланса между удобством цифровых денег и правом человека на финансовую приватность и анонимность повседневных расчетов.

На фоне этих опасений Банк России в июле 2026 года также закрыл публичный список банков-участников пилота цифрового рубля — заместитель председателя ЦБ Зульфия Кахруманова объяснила это решение возросшими санкционными рисками и стремлением защитить конкретные кредитные организации от целенаправленного внешнего давления. По ее словам, к платформе на данный момент подключено 30 банков, и тестирование продолжается в плановом режиме — просто состав участников больше не публикуется.

Можно ли будет платить цифровым рублем офлайн?

На сегодняшний день полностью автономных офлайн-платежей цифровым рублем еще не существует — эта технология находится на стадии активной проработки, а не готового решения для массового пользователя. Согласно заявлению генерального директора НСПК Дмитрия Дубынина, сделанному на профильной сессии Финансового конгресса Банка России 2 июля 2026 года, компания уже не первый год обсуждает с рынком варианты полного офлайна и регулярно собирает банки в рамках инновационных дискуссионных клубов для проработки такого решения.

Ближайший практический шаг — офлайн-режим именно для QR-платежей: пока устройство подключено к интернету, в него заранее загружаются специальные криптографические ключи, которые позволяют провести ограниченное количество операций без доступа к сети. Однако для завершения транзакции устройство все равно должно будет подключиться к интернету, чтобы пройти необходимую авторизацию и финализировать расчет, — то есть речь идет не о полностью автономном сценарии, а о временной, ограниченной по количеству операций автономности.

В более отдаленной перспективе НСПК рассматривает создание специализированного устройства или мобильного приложения, способного обмениваться данными между участниками сделки через альтернативные каналы связи — например, NFC или Bluetooth, без обращения к мобильному интернету вообще. По словам Дубынина, движение к такому полностью автономному решению — это вопрос времени, а не принципиального выбора: только оно способно обеспечить настоящий комфорт при расчетах как цифровым рублем, так и другими современными платежными сервисами.

Сколько цифровой рубль сэкономит бизнесу и государству?

Комиссия за прием оплаты цифровым рублем через универсальный QR-код составит порядка 0,3% от суммы операции — это в несколько раз ниже традиционного банковского эквайринга, который сегодня обходится торговым точкам в 1,5–2,5% от каждой транзакции. Для розничного бизнеса с высоким оборотом и невысокой маржой такая разница в комиссии напрямую влияет на итоговую прибыль, особенно в сегментах с массовыми низкомаржинальными продажами вроде продуктового ретейла или фастфуда.

Директор Центра бизнес-образования и аналитики Центрального университета Илья Иванинский оценил суммарный экономический эффект от внедрения цифрового рубля в сотни миллиардов рублей ежегодной экономии для экономики в целом — за счет снижения издержек на эквайринг, ускорения межбанковских расчетов и сокращения доли наличного оборота, обслуживание которого также требует существенных затрат банковской инфраструктуры.

Помимо прямого снижения комиссий, Банк России изучает и более сложные сценарии использования платформы для бизнеса. Один из них — смарт-контракты, способные автоматически исполнять условия сделки и ускорять расчеты между компаниями без постоянного участия посредников на каждом отдельном этапе транзакции. Также обсуждается возможность открытия кошельков в цифровом рубле не только на балансе самого Центрального банка, но и на балансе коммерческих банков — это один из вариантов развития инфраструктуры, который, по словам Набиуллиной, требует детальной технической и операционной проработки совместно с участниками рынка.

Стоит ли использовать цифровые активы на KuCoin, пока цифровой рубль внедряется в России?

Пока государственная цифровая валюта только выходит на массовое использование внутри одной страны, миллионы пользователей по всему миру уже давно используют независимые криптоактивы для диверсификации сбережений и участия в глобальной, не привязанной к одной юрисдикции цифровой экономике. KuCoin дает доступ к сотням криптовалютных торговых пар, инструментам спотовой и фьючерсной торговли, а также к стейкингу — это позволяет управлять цифровыми активами более гибко, чем в рамках любой отдельной национальной платформы, ограниченной регуляторными рамками одной страны.

Чтобы начать работу на KuCoin, достаточно пройти регистрацию, подтвердить личность в рамках стандартной верификации и пополнить счет одним из доступных способов. Встроенные инструменты рыночной аналитики и многоуровневая система защиты средств помогают как начинающим пользователям, так и опытным трейдерам принимать более взвешенные решения при работе с волатильными активами. Возможность быстро перераспределять активы между спотовым и фьючерсным кошельками делает платформу удобной для разных стратегий — от долгосрочного накопления портфеля до активной краткосрочной торговли на колебаниях рынка.

Такой подход особенно актуален для тех, кто внимательно следит за развитием государственных цифровых валют вроде цифрового рубля и одновременно хочет иметь под рукой инструменты для работы с независимыми криптоактивами — двумя разными, но не взаимоисключающими способами использования цифровых денег.

Заключение

Цифровой рубль официально переходит из статуса продолжительного эксперимента в статус обязательной платежной инфраструктуры: с 1 сентября 2026 года системно значимые банки и крупный бизнес с выручкой от 120 млн рублей обязаны обеспечить прием и переводы в новой форме национальной валюты. Для рядовых граждан использование остается полностью добровольным, а сама единица валюты представляет собой прямое обязательство Центрального банка, что защищает средства пользователя от рисков, связанных с финансовым состоянием конкретной коммерческой организации.

При этом уникальная техническая прослеживаемость каждой единицы цифрового рубля закономерно порождает вопросы о балансе между удобством новой платежной формы и правом на финансовую приватность — особенно среди аудитории, исторически привыкшей к анонимности наличных расчетов. Технически проект также еще далек от завершения: полностью автономные офлайн-платежи, кошельки на балансе коммерческих банков и смарт-контракты для бизнеса пока находятся на стадии разработки и практического тестирования, а не готового массового продукта.

Экономический эффект от нового инструмента уже выглядит достаточно убедительно: заметно сниженная комиссия по сравнению с классическим эквайрингом и потенциальная экономия в сотни миллиардов рублей ежегодно делают цифровой рубль привлекательным прежде всего для крупного розничного бизнеса с высоким оборотом. Дальнейшая скорость и успешность расширения проекта на средний и малый бизнес, а также на массового частного пользователя, будет зависеть от того, насколько удобным, предсказуемым и действительно добровольным этот инструмент окажется на практике для всех участников рынка.

Часто задаваемые вопросы

Обязаны ли физические лица переходить на цифровой рубль с 1 сентября 2026 года?

Нет, для граждан использование цифрового рубля остается полностью добровольным — новые обязательства с 1 сентября 2026 года распространяются только на системно значимые банки и на крупные торговые компании с выручкой от 120 млн рублей, а не на рядовых потребителей.

Можно ли будет расплачиваться цифровым рублем за границей?

На данный момент цифровой рубль работает исключительно внутри платформы Банка России на территории России, и трансграничные сценарии использования пока не входят в актуальный этап внедрения инструмента — эта возможность может появиться только на более поздних стадиях развития проекта.

Что произойдет с деньгами на моей карте, если я не открою цифровой кошелек?

Ничего не изменится — обычные наличные и безналичные деньги продолжат работать точно так же, как и раньше, поскольку цифровой рубль дополняет существующие формы расчетов, а не заменяет и не отменяет их.

Берет ли Центральный банк комиссию за хранение цифровых рублей на кошельке?

Комиссия предусмотрена только за проведение платежных операций через универсальный QR-код и составляет порядка 0,3% от суммы транзакции, тогда как само хранение средств на платформе Центрального банка какой-либо отдельной комиссией не облагается.

Почему список банков-участников пилота цифрового рубля закрыли для публичного доступа?

Банк России закрыл перечень участников пилота из-за возросших санкционных рисков, чтобы снизить вероятность целенаправленного внешнего давления на конкретные кредитные организации, при этом само тестирование продолжается в прежнем плановом режиме.