Еженедельный отчет KuCoin Ventures: Кризис доверия к Zcash и макроэкономическое давление на рисковые активы

2026/06/09 11:29:00

1. Еженедельные рыночные итоги

Обзор инцидента с подделкой Zcash: ИИ преодолевает защиту конфиденциальности — как капитал переоценивает «доверие»

В последнее время ветеран приватной монеты Zcash (ZEC) пережил резкое падение, цена которой упала более чем на 30% за один день. Причиной этого шторма стало раскрытие Тейлором Хорнби, исследователем безопасности из Shielded Labs (независимой поддерживающей организации в экосистеме Zcash): Orchard, последнее поколение защищенного пула Zcash, содержало чрезвычайно критическую уязвимость. Злоумышленники могли создавать неограниченную сумму поддельных ZEC из ничего, не оставляя никаких следов в цепочке.

Хотя экосистема Zcash быстро и эффективно выполнила обновления мягкой и жесткой вилок в течение всего нескольких дней для устранения уязвимости, паника на рынке не утихла. В событии, которое называют самым серьезным черным лебедем в секторе приватности за последние годы, массовая продажа была вызвана не только паникой из-за технического бага, а полной переоценкой самого основного принципа крипто активов — «достоверности общего предложения».

Это самый сложный аспект инцидента для рынка — внутренний парадокс криптографических механизмов конфиденциальности.

В традиционных инцидентах безопасности публичной сети, таких как взломы мостов между цепочками или утечки приватных ключей смарт-контрактов, украденная сумма и потоки средств всегда могут быть точно отслежены в цепочке. Однако в защищенном пуле Orchard Zcash, поскольку суммы и потоки транзакций полностью скрыты, сообщество Zcash может устранить будущую уязвимость только с помощью патча кода; они не могут криптографически доказать, использовал ли кто-либо уязвимость для создания фальшивых монет за «прошлые» четыре года.

На фоне обширных слухов на рынке анализ партнера Dragonfly Хасиба прямо указал на суть: субстанциональный риск этого кризиса был физически «изолирован» архитектурой Zcash. Хасиб утверждал, что крайне сложно, чтобы поддельные монеты напрямую повлияли на ликвидность основных бирж. Это связано с тем, что Zcash использует механизм перекрестного учета под названием Turnstile, который строго фиксирует, сколько прозрачных ZEC поступило в защищенный пул Orchard. Если хакер создал 10 миллионов поддельных монет в защищенном пуле и попытался перевести их на прозрачный адрес (например, планируя перевести их на прозрачный адрес биржи для вывода), механизм Turnstile немедленно активирует аварийное отключение и блокирует транзакцию, как только объем исходящего потока превысит исторически легитимный входящий поток. Исходя из этого, Zcash Foundation подчеркнула, что общий лимит предложения в 21 миллион ZEC по всей сети не был превышен.

Однако Shielded Labs также признала, что, хотя механизм аудита Turnstile защищал более широкий рынок, в настоящее время не существует технологии, которая могла бы однозначно доказать, были ли в смешаны поддельные активы во внутренний пул Orchard.

Паника на рынке возникает именно из-за этого: суть проблемы не в «том, сколько поддельных монет было обнаружено», а в том, что «никто не может однозначно подтвердить, что поддельные монеты никогда не появлялись». На капитальных рынках, когда неопределенность нельзя количественно оценить, самый быстрый выбор — выйти и избежать риска.

Еще один шокирующий сигнал для отрасли, выявленный этим инцидентом, — это прорывные возможности крупных языковых моделей в аудите криптографических систем высшего уровня. 28 мая Anthropic только что выпустила Claude Opus 4.8; всего через день, 29 мая, исследователь Тейлор при глубокой помощи этой модели обнаружил и написал эксплоит уязвимости доказательства с нулевым разглашением, существовавшей почти четыре года.

Стоит отметить, что Opus 4.8 — это не модель, специально созданная для кибербезопасности (такая, как давно ходившие слухи, но еще не протестированные публично Mythos Preview), а универсальная модель. Это привело к резкому снижению стоимости обнаружения высокоценных и сложных криптографических уязвимостей благодаря вмешательству ИИ. Хотя руководство и суждения ведущих экспертов по безопасности остаются ключевыми, сочетание «Человек-эксперт + ИИ» уже полностью изменило ритм атак и защиты протоколов Web3.

Источник данных: https://x.com/zodl_co/status/2063262232184795323

Столкнувшись с кризисом доверия, другая основная команда разработчиков ZEC, ZODL, запустила окончательный план самоспасения: обновление Ironwood. Основная логика Ironwood заключается в прямом устаревании старого защищенного пула Orchard и создании нового пула Ironwood, прошедшего строгую формальную верификацию. Средства из старого пула могут попадать в новый пул только в одном направлении через систему «Турникет».

Публичная информация показывает, что ZODL, основанная бывшим генеральным директором ECC Джошем Свихартом, завершила раунд семяфайнансирования на сумму более 25 миллионов долларов в марте этого года при поддержке ведущих отраслевых инвестиционных консорциумов, таких как Paradigm, a16z crypto, Winklevoss Capital и Coinbase Ventures. ECC ранее была одной из ключевых компаний, ответственных за разработку базовой технологии ZEC. Чтобы преодолеть прежний политический тупик, Джош возглавил основную команду, которая ушла и основала ZODL, обеспечив достаточные ресурсы для эффективного управления этим кризисом.

Этот хаос с Zcash — дорогой урок в области децентрализованной безопасности. Инцидент ярко продемонстрировал, что основное доверие на криптовалютном рынке не основано на вере, а на проверяемой математике и технологиях. С другой стороны, он ознаменовал наступление новой эры «AI Attack & Defense» и «Формальной верификации», что станет огромным вызовом для проектов, которые ранее полагались исключительно на ручные аудиты кода.

2. Еженедельные отобранные рыночные сигналы

Сильные данные по непроизводственной занятости и геополитические риски оказывают давление на оценки; акции технологических компаний откатываются от максимумов, криптовалюты показывают слабые результаты, оттоки ETF и сокращение стейблкоинов сигнализируют о более консервативном рынке

На прошлой неделе ключевыми факторами для глобальных рынков стали растущая хрупкость соглашения о прекращении огня и переговоров по ядерной программе между США и Ираном, а также более сильные, чем ожидалось, данные по занятости в США, что привело к росту процентных ставок и премиумов за риск. Напряженность между США и Ираном усилилась, поскольку обе стороны по-прежнему не достигли стабильного консенсуса по вопросам инспекций, снятия санкций и гарантий безопасности. На фоне риска дальнейшего распространения конфликта из Ближнего Востока рынки начали перенценировать вероятность нарушений поставок энергоресурсов и возобновления инфляционного давления. В то же время численность занятых вне сельского хозяйства в США в мае выросла на 172 000 человек, что значительно превысило ожидания рынка, а уровень безработицы остался на уровне 4,3%, что свидетельствует о сохранении устойчивости на рынке труда. Сочетание геополитического риска и сильных данных по занятости сместило рыночный нарратив с «прибыли, поддерживающей риск-аппетит», обратно к рамкам, в которых инфляция, процентные ставки и геополитический риск совместно ограничивают оценки.

Это смещение впервые отразилось на рынках энергоресурсов и драгоценных металлов. Под влиянием рисков на Ближнем Востоке цены на нефть сорта Brent и WTI вернулись выше 90 долларов США за баррель. Высокие цены на нефть означают, что энергетические затраты могут продолжать влиять на данные по инфляции, одновременно сужая пространство для поворота ФРС в сторону смягчения. Золото по-прежнему получало поддержку за счет спроса на убежище на фоне геополитической неопределенности, но рост несельскохозяйственной занятости поднял курс доллара США и доходность казначейских облигаций, ослабив привлекательность активов без купонного дохода. Цена золота на спот-рынке в какой-то момент упала почти на 3% в прошлую пятницу. Это показывает, что рынок не просто реагирует на нарратив «убежища», а колеблется между «рисками на Ближнем Востоке, поддерживающими золото и нефть», и «ростом реальных ставок, оказывающих давление на золото и рисковые активы».

Сильные данные по невысельным зарплатам еще больше усилили давление на ценообразование активов. Данные по занятости заставили рынки пересмотреть устойчивость экономики США и упорство инфляции, а также снизили необходимость в переходе ФРС к смягчению в ближайшей перспективе. Доходности долгосрочных казначейских облигаций США выросли, усилив давление на ставку дисконтирования для активов с высокой капитализацией. Для рынков центральный вопрос сместился с «когда начнутся снижения ставок» на «будут ли высокие ставки сохраняться дольше и существует ли даже хвостовой риск возобновления повышения ставок». В этой среде акции технологических компаний, крипто активы и другие ориентированные на рост активы, которые ранее зависели от ожиданий ликвидности и высокой капитализации, столкнулись с возобновившимся давлением на переоценку.

На акционном рынке американские акции снизились с повышенных уровней на прошлой неделе, в то время как японский и корейский рынки отразили распространение глобальной продажи технологических активов на цепочку поставок ИИ в Азии.

В начале прошлой недели акции ИИ и технологических компаний по-прежнему помогали удерживать основные американские индексы на уровне максимумов. Однако после публикации сильных данных по нерабочей занятости рынки быстро учли риск нового повышения ставок и рост долгосрочных доходностей, в результате чего акции технологических и полупроводниковых компаний стали основными объектами коррекции. На недельной основе Nasdaq упал примерно на 4,7%, что стало одним из его худших недельных результатов в этом году; S&P 500 снизился примерно на 2,6%, прервав свою предыдущую серию роста; а Dow остался относительно устойчивым, снизившись всего на 0,3%. Это указывает на то, что коррекция американских акций была не просто результатом снижения аппетита к риску. Вместо этого рынок начал смещаться от «нарративов ИИ и ожиданий прибыли» к проверке реальных доходов, маржи, рентабельности капитальных затрат и устойчивости оценок в условиях высоких ставок.

Южная Корея и Япония обе получили выгоду от ралли в цепочках поставок полупроводников и ИИ, но волатильность резко возросла на фоне укрепления доллара США, оттока иностранных капитала и коррекции американских технологических акций. После отката технологического сектора США на прошлой неделе давление на рынки Азиатско-Тихоокеанского региона усилилось в начале этой недели. KOSPI Южной Кореи в какой-то момент упал более чем на 8% и вызвал работу защитного механизма, а Samsung Electronics снизилась до 10% в начале торгов. Nikkei 225 в Японии также упал примерно на 3–4%. Это указывает на то, что среднесрочная и долгосрочная промышленная логика для японского и корейского рынков не изменилась, но когда глобальный капитал переоценивает ставки и премиумы за риск, ранее сильные лидеры в сфере полупроводников и ИИ могут стать ключевыми целями для фиксации прибыли и высвобождения ликвидности.

В криптовалюте BTC резко упал на прошлой неделе под совместным давлением переназначения макро-ставок, оттока средств из ETF и ослабления сигналов о снижении удержания институциональными инвесторами.

Источник данных: TradingView

BTC начал прошлую неделю около 73 000 USD, но позже упал до примерно 63 000 USD, снизившись примерно на 14% за неделю. ETH также был слабым, откатившись в диапазон 1 600–1 700 USD. Хотя Nasdaq 100 также отступил от повышенных уровней, что отражало стресс-тест на оценку акций ИИ и технологий, BTC и Strategy (ранее MicroStrategy) упали более резко. Это указывает на то, что давление на криптовалютный рынок исходило не только от макроуровневых ставок и переоценки рисковых активов в целом, но и от ухудшения условий финансирования в криптовалютной сфере. Постоянные оттоки ETF, сокращение предложения стейблкоинов и редкая продажа BTC компанией Strategy ослабили доверие рынка к институциональному спросу и нарративу корпоративных казначейств.

Стратегия сообщила, что продала 32 BTC с 26 по 31 мая для выплаты дивидендов по своим перпетуальным привилегированным акциям STRC. Хотя объем продаж был небольшим по сравнению с общими активами компании, это стало первой раскрытой чистой продажей BTC компанией с 2022 года, что изменило мнение рынка о Стратегии как о корпоративном казначейском инструменте, покупающем только BTC. Это также заставило инвесторов переоценить устойчивость модели казначейских запасов BTC при высоких процентных ставках, давлении на цену акций и росте затрат на финансирование. В целом, BTC по-прежнему обладает атрибутами институционального распределения, но в периоды оттока ETF, сокращения стейблкоинов и охлаждения корпоративных нарративов о казначейских запасах он с большей вероятностью будет вести себя как актив с высоким бета-коэффициентом. ETH, в свою очередь, испытывает меньшую независимую поддержку на фоне слабых потоков ETF и отсутствия новых катализаторов в экосистеме.

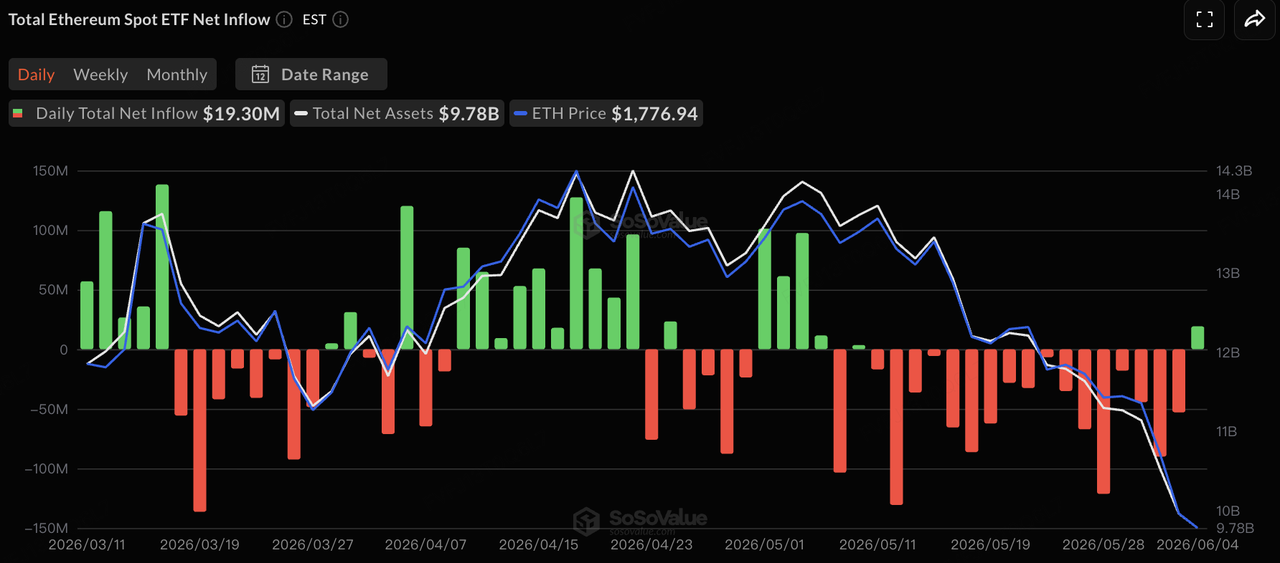

Источник данных: SoSoValue

Что касается потоков через ETF, согласно данным SoSoValue, в прошлую неделю американские спотовые ETF на BTC и ETH испытали продолжительное давление со стороны чистого оттока капитала. После 13 последовательных торговых дней с чистым оттоком в размере около 4,4 млрд долларов США, ETF на BTC за вторую половину недели зафиксировали небольшой чистый приток в размере около 3,05 млн долларов США, что временно снизило давление. ETF на ETH 4 июня показали чистый приток в размере около 19,3 млн долларов США, завершив 17 последовательных торговых дней с чистым оттоком. Однако однодневный положительный поток следует воспринимать скорее как временное ослабление давления продаж, а не как разворот тренда. В недельном исчислении ETF на BTC по-прежнему показали чистый отток в размере около 1,72 млрд долларов США, а ETF на ETH — около 168 млн долларов США. В целом, ETF остаются основным институциональным каналом доступа к BTC и ETH, но их роль изменилась с «поглощения рыночного давления продаж» на «движение в соответствии с макроуровнем процентных ставок, риск-аппетитом и условиями финансирования в крипто-сфере». На фоне роста долгосрочных доходностей, сокращения предложения стейблкоинов и охлаждения нарратива о стратегических казначейских резервах поддержка, которую ETF предоставляют криптовалютному рынку, явно ослабла.

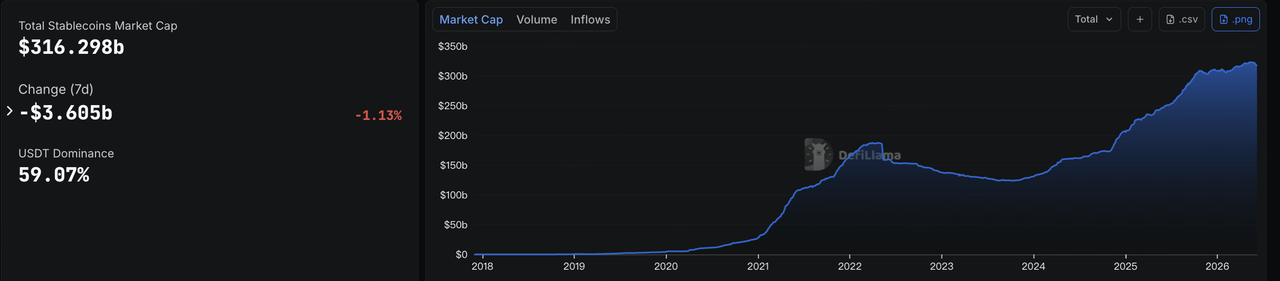

Источник данных: DeFiLlama

На стейблкоинах данные DeFiLlama показывают, что по состоянию на 8 июня общая капитализация стейблкоинов составляла около 316,3 млрд долларов США, что на 3,6 млрд долларов меньше, чем за семь дней, или примерно на 1,13%. Доля USDT на рынке составляла около 59%. Ончейн ликвидность в долларах продолжала сокращаться на прошлой неделе, что указывает на то, что коррекция рисковых активов, оттоки из ETF и снижение объема ончейн-торговли начали влиять на базу финансирования рынка.

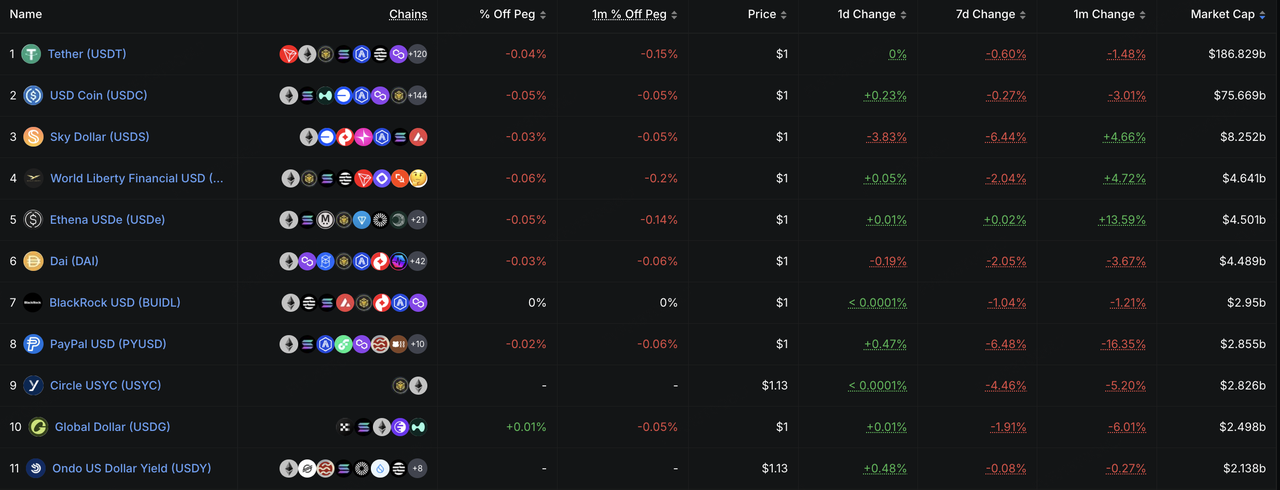

Структурно и USDT, и USDC немного снизились, что указывает на то, что основные пулы торговой и расчетной ликвидности не получили значительных новых притоков. Стейблкоины, ориентированные на экосистему, такие как USDS, USD1 и PYUSD, показали более значительное падение, что отражает тенденцию к более быстрому оттоку капитала из неключевых стейблкоинов в периоды рыночной волатильности. USDe в течение семи дней оставался в основном на одном уровне, но за последний месяц сохранил рост, что свидетельствует о том, что среднесрочное расширение стейблкоинов с доходностью еще не полностью откатилось, несмотря на замедление краткосрочного темпа эмиссии из-за ослабления аппетита к риску. BUIDL также немного снизился, что отражает временную перебалансировку институционального капитала, управляемого на цепочке, в условиях более высоких ставок и повышенной рыночной волатильности. В целом рынок стейблкоинов сместился с фазы «расширение общего объема предложения при структурной дивергенции» на фазу «сокращение общего объема предложения с перемещением капитала в направлении более надежных долларовых инструментов». Капитал на цепочке полностью не покинул рынок, но аппетит к риску явно ослаб.

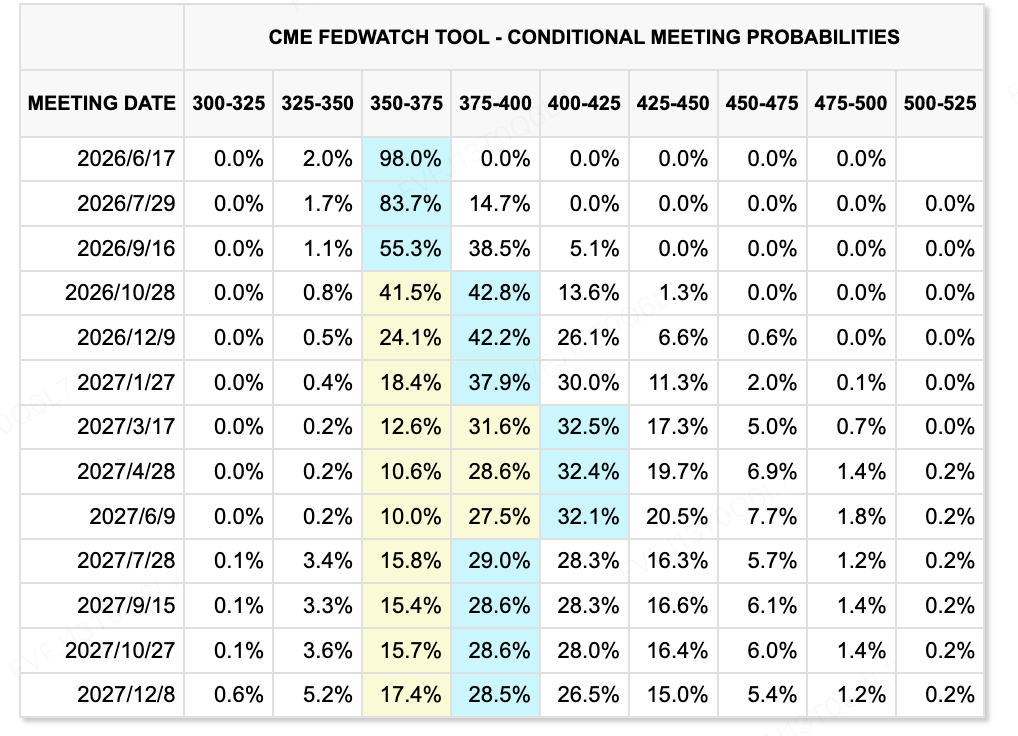

Источник данных: CME FedWatch Tool

Ключевые макроэкономические и финансовые события, за которыми стоит следить на следующей неделе

-

Данные по инфляции в США и переоценка ставок ФРС: 10–11 июня в США будут опубликованы данные по CPI и PPI за май. Если инфляция снова окажется выше ожиданий, это еще больше усилит вероятность повышения ставок позже в этом году и продолжит оказывать давление на чувствительные к ставкам активы, такие как акции технологических компаний, крипто активы и золото.

-

IPO SpaceX и тест ликвидности для технологических акций: SpaceX ожидает установить цену своего IPO 11 июня и начать торговлю 12 июня. Сделка, как ожидается, будет масштабной и может стать крупнейшим IPO в мировой истории. Она не только проверит спрос рынка на крупномасштабные высокоростовые технологические оценки, но и может вызвать эффект оттока ликвидности на вторичных рынках.

-

Apple WWDC и тест доставки ИИ: WWDC от Apple станет важным событием для технологического сектора. Рынки сосредоточатся на обновленной Siri, интеграции с внешними крупными языковыми моделями, разработках складного iPhone и функциях ИИ на устройстве. Для торговли ИИ способность Apple превратить функции ИИ в реальные продуктовые решения и новый цикл апгрейда оборудования повлияет на ценообразование на рынке потребительской электроники и пограничного ИИ.

-

Макроэкономические данные Китая, Японии и Южной Кореи: Китай опубликует данные по торговле, ИПЦ, ИПП и финансовым показателям за май, а Япония и Южная Корея — данные о ВВП за первый квартал. Рынки сосредоточатся на восстановлении внутреннего спроса в Китае, устойчивости экспорта, восстановлении ИПП и вкладе экспорта полупроводников в экономический рост Японии и Южной Кореи.

-

Решения по ставкам ЕЦБ и Банка Канады: ЕЦБ может дать сигнал о дальнейшем повышении ставок, в то время как Банк Канады, как ожидается, сохранит ставки на текущем уровне. Если ЕЦБ станет более жестким, дивергенция в мировой денежно-кредитной политике усилится, что продолжит поддерживать доллар США и доходность казначейских облигаций, одновременно усиливая давление на рискованные активы.

Основные наблюдения на основном рынке:

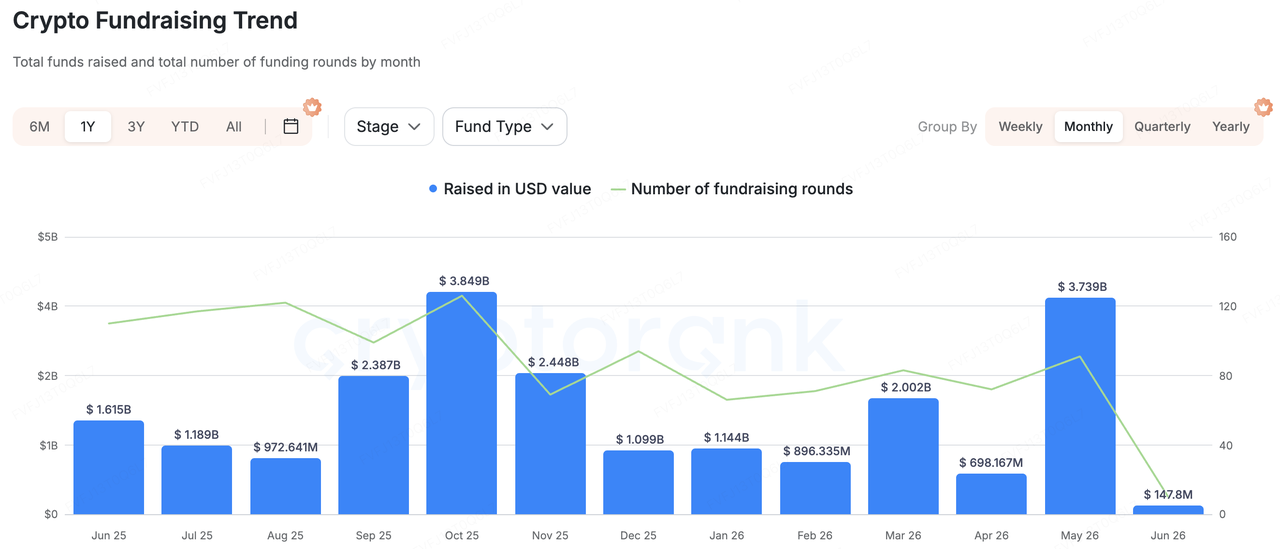

Источник данных: CryptoRank

На основе широкого статистического охвата CryptoRank и публичных баз данных о финансировании, привлечение капитала на первичном рынке криптовалют в прошлую неделю заметно охладилось. В целом рынок продемонстрировал три ключевые особенности: снижение общего объема финансирования, зависимость от одной крупной сделки и активная консолидация через M&A. В отличие от предыдущих недель, где крупные финансирования и проекты, основанные на нарративах, доминировали, капитал на прошлой неделе не стал явно ориентироваться на высокобета-направления. Вместо этого он продолжил поступать в инфраструктуру для торговли, платежные решения на основе стейблкоинов, инструменты для прогнозных рынков и услуги по данным для институциональных инвесторов и контролю рисков.

Среди значимых сделок крупнейшим раскрытым финансированием на прошлой неделе стало привлечение SignalPlus — провайдера инфраструктуры для торговли опционами на цифровые активы — серии B на сумму 50 млн долларов США. Инвесторами выступили HashKey Capital, BlockBooster и AppWorks. SignalPlus предоставляет профессиональным трейдерам и институциональным пользователям инструменты для торговли опционами, управление рисками, автоматизированное исполнение ордеров и подключение к нескольким биржам. Это финансирование демонстрирует, что на фоне роста волатильности на вторичном рынке и увеличения спроса на опционы и деривативы институциональные торговые инструменты и инфраструктура управления рисками остаются привлекательными для инвесторов.

Платежи стейблкоинами остались еще одной ключевой задачей для капитала первичного рынка. WasabiCard завершила раунд серии A на сумму 10 млн долларов США. Проект позиционируется как финансовая инфраструктура Web3, связывающая стейблкоины с традиционными платежами, и предлагает виртуальные и физические криптоплатежные карты, трансграничные денежные переводы, расчеты и API для выпуска карт под собственным брендом. Логика инвестиций в эту категорию заключается в том, что стейблкоины выходят за рамки расчетов по торговле и проникают в сферу платежей, денежных переводов, корпоративных входов/выходов и приема платежей от мерчантов. Инвесторы первичного рынка продолжают искать платежные шлюзы, способные удовлетворить реальный спрос на блокчейн-доллары.

Рынки прогнозов и инфраструктура для торговли в реальном времени также заслуживают внимания. Speed Labs завершила семя-раунд на 6,5 млн долларов США, позиционируя себя как инфраструктуру для рынков прогнозов в реальном времени для платформ спортивных ставок, рынков прогнозов и крипто-ориентированных приложений для ставок. K25.ai привлекла 4 млн долларов США и позиционируется как платформа для рынков прогнозов, объединяющая ИИ, прямые трансляции и блокчейн. Это указывает на то, что повествование о рынках прогнозов остается актуальным, однако капитал все больше направляется в инфраструктуру и встраиваемые сценарии использования, а не в автономные фронтенд-приложения для торговли.

Кроме того, активность в сфере слияний и поглощений оставалась высокой на прошлой неделе, что отражает сдвиг в сторону консолидации в отрасли. Cosmos Labs приобрела Mintscan, укрепив возможности просмотра данных и аналитики на цепочке для экосистемы Cosmos. Kaiko приобрела Amberdata, что свидетельствует о продолжающейся консолидации в сфере данных цифровых активов для институциональных клиентов. WTW приобрела Redefind, показывая, что крипто-страхование и защита рисков, связанных с хранением активов, интегрируются в стратегии традиционных страховых и риск-менеджментных институтов. Приобретение BlockFills компанией Keyrock должно помочь расширить её институциональные торговые, OTC и ликвидностные услуги. В целом, на фоне макроэкономического давления на ставки и оттока капитала из ETF на вторичных рынках, капитал на первичных рынках всё больше ориентируется на инфраструктурные проекты, способные монетизироваться, обслуживать институциональных клиентов и поддерживать реальные бизнес-кейсы.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный фонд биржи KuCoin, одной из ведущих глобальных криптовалютных платформ, построенной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. KuCoin Ventures нацелен на инвестиции в самые инновационные криптовалютные и блокчейн-проекты эпохи Web 3.0, поддерживая создателей крипто- и Web 3.0-решений как финансово, так и стратегически, предоставляя глубокие аналитические данные и глобальные ресурсы.

Как инвестор, ориентированный на сообщество и основанный на исследованиях, KuCoin Ventures тесно сотрудничает с проектами портфеля на всех этапах их жизненного цикла, уделяя особое внимание инфраструктуре Web3.0, ИИ, потребительским приложениям, DeFi и PayFi.

Отказ от ответственности: Данная общая информация о рынке, возможно, взятая из сторонних, коммерческих или спонсируемых источников, не является юридической, комплаенс-, финансовой или инвестиционной консультацией, предложением, запросом или гарантией. Мы не делаем никаких явных или подразумеваемых заявлений или гарантий относительно ее точности, полноты или надежности и отказываемся от ответственности за любые возникшие потери. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих. Пользователи должны проводить собственное исследование, принимать обоснованные решения и нести полную ответственность. При необходимости проконсультируйтесь с профессиональными юридическими, налоговыми или финансовыми консультантами.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.