Объем транзакций стейблкоинов в 2026 году: как стейблкоины обогнали Visa и Mastercard

2026/05/16 07:36:24

Введение

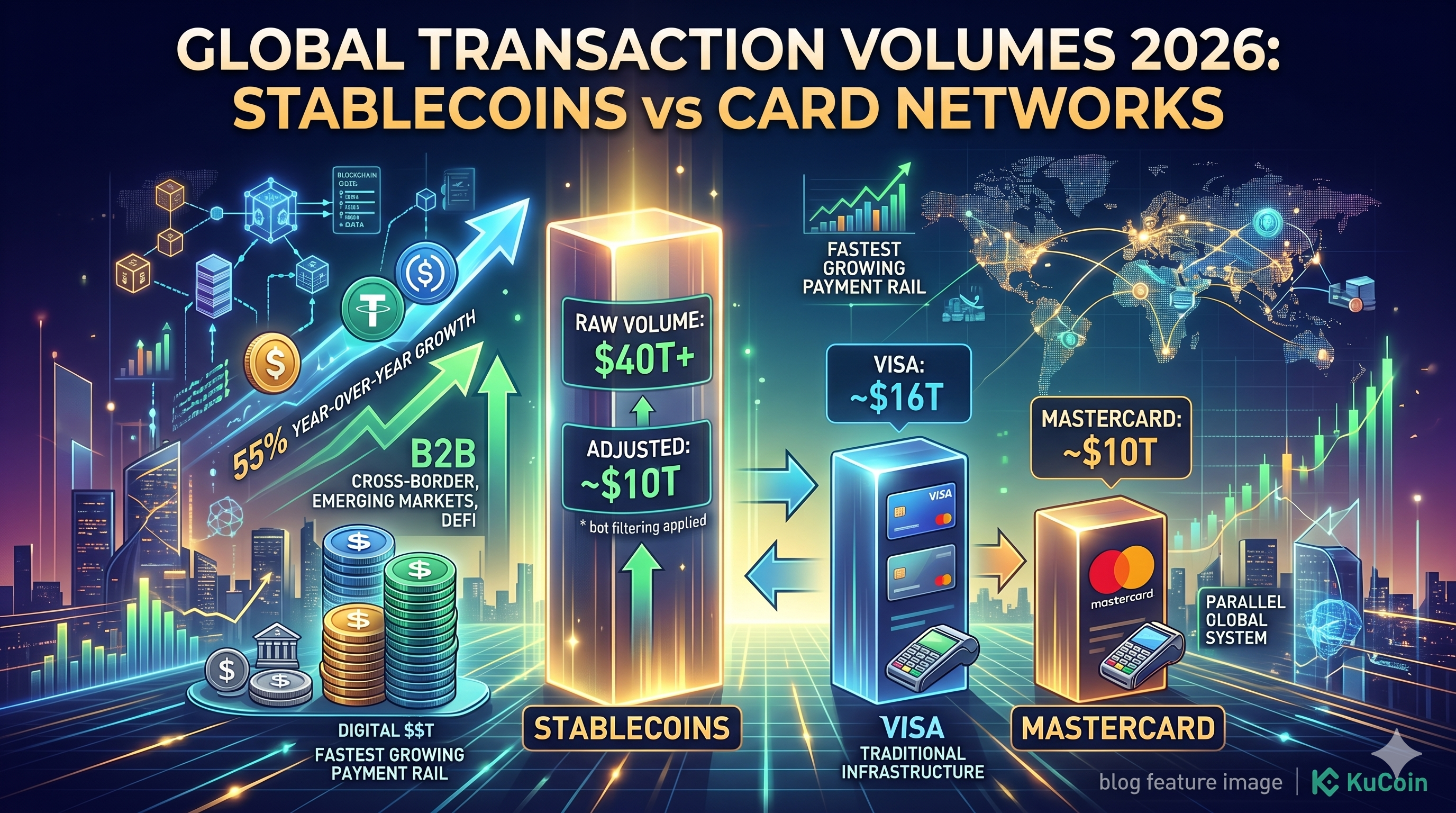

Стейблкоины рассчитали объем транзакций в $27,6 трлн в 2024 году — уже превысив совокупный годовой оборот Visa и Mastercard — а прогнозы на 2026 год выводят эту цифру за отметку в $40 трлн. Согласно отчету за март 2026 года от исследовательского отдела цифровых активов Standard Chartered, блокчейн-расчеты стейблкоинов теперь являются самым быстро растущим платежным каналом в истории финансов, расширяясь примерно на 55% в год.

Сдвиг больше не теоретичен: USDT, USDC и растущий список регулируемых долларовых токенов перемещают больше стоимости через блокчейны, чем два крупнейших карточных сетевых оператора вместе взятые через традиционную инфраструктуру. В этой статье разбираются цифры 2026 года, отделяется органический объем платежей от деятельности ботов и объясняется, что означает этот этап для трейдеров, бизнеса и всего криптовалютного рынка.

Какой объем обрабатывается стейблкоинами в 2026 году?

Стейблкоины в 2026 году, согласно данным, агрегированным Visa Onchain Analytics и Artemis в апреле 2026 года, обработают от 40 до 46 триллионов долларов в объеме прямых операций в цепочке. Это сравнимо с примерно 16 триллионами долларов совокупного годового объема платежей, сообщенного Visa и Mastercard в их последних финансовых отчетах.

Разрыв резко увеличился в первом квартале 2026 года. Ежемесячный объем переводов стейблкоинов в среднем составил $3,8 трлн в Q1 2026, согласно данным панели Artemis за апрель 2026 года, в то время как Visa обрабатывала около $1,3 трлн в месяц, а Mastercard — около $850 млрд.

Откорректированный объем против исходного объема

Объем в сыром виде преувеличивает реальную экономическую активность, но даже скорректированные показатели огромны. Собственный инструмент аналитики на цепочке Visa — который исключает торговлю ботов, активность MEV и внутренние переводы на биржах — оценивает «органический» объем стейблкоинов примерно в 9–11 триллионов долларов в год на начало 2026 года. Этот скорректированный показатель уже сопоставим с годовым объемом Mastercard.

Это различие имеет значение, поскольку критики часто отвергают объем стейблкоинов как искусственный. На самом деле ситуация сложнее: даже после фильтрации стейблкоины ежегодно перемещают триллионы в реальных платежах, переводах и расчетах.

Что стимулирует рост объема стейблкоинов в 2026 году?

Три фактора толкают объем транзакций стейблкоинов за объем транзакций карточных сетей в 2026 году: трансграничные B2B-платежи, управление казначейством на цепочке и растущий спрос на доллары на развивающихся рынках. Каждый из них вносит свой уникальный вклад в ежемесячный поток в триллион долларов.

Международные B2B-платежи

Международные корпоративные платежи — это самый крупный органический драйвер. Согласно заметке Citi Treasury Services, опубликованной в феврале 2026 года, корпорации в 2025 году рассчитались с помощью стейблкоинов на сумму около 2,4 триллиона долларов, и эта цифра, как ожидается, удвоится в 2026 году. Привлекательность очевидна — расчеты за секунды, комиссии менее 10 базисных пунктов и отсутствие задержек, связанных с корреспондентскими банковскими операциями.

Компании, такие как SpaceX, ScaleAI и несколько крупных торговцев сырьем, публично подтвердили использование USDC и USDT для оплаты поставщикам на рынках, где системы SWIFT медленны или дороги.

Ончейн-казна и активность в DeFi

Объем, обусловленный DeFi, остается вторым столпом. Стейблкоины служат базовой торговой парой на каждой крупной децентрализованной бирже, а протоколы кредитования, такие как Aave и Sky, удерживают более $80 млрд в депозитах стейблкоинов по состоянию на апрель 2026 года, согласно данным DeFiLlama. Управляющие казначействами все чаще размещают свободный капитал в токенизированных денежных рынковых фондах, номинированных в USDC.

Доступ к доллару для стран с формирующимся рынком

Спрос на цифровые доллары в Аргентине, Турции, Нигерии и некоторых странах Юго-Восточной Азии продолжает расти. Отчет Chainalysis за март 2026 года отметил, что розничные переводы стейблкоинов на сумму менее 10 000 долларов США выросли на 78% по сравнению с предыдущим годом в Латинской Америке, что свидетельствует о реальном потребительском внедрении, а не о спекулятивных потоках.

Как стейблкоины сравниваются с Visa и Mastercard?

Стейблкоины превосходят платёжные сети по объёму, скорости расчётов и стоимости — но платёжные сети всё ещё доминируют на потребительских терминалах оплаты и в принятии мерчантами. Эти две системы выполняют пересекающиеся, но разные функции.

|

Метрика

|

Стейблкоины (2026)

|

Visa

|

Mastercard

|

|

Годовой объем

|

$40T+ (сырые), ~$10T (скорректированные)

|

~$16T

|

~$10T

|

|

Среднее время расчета

|

2–15 секунд

|

1–3 дня

|

1–3 дня

|

|

Средняя комиссия

|

0,01% - 0,10%

|

1,5% – 3,5%

|

1,5% – 3,5%

|

|

Активные пользователи

|

~250 млн кошельков

|

4,5 млрд+ карт

|

3,4 млрд+ карт

|

|

Принятие мерчантами

|

Ограниченный, но растущий

|

130 млн+ мерчантов

|

100 млн+ мерчантов

|

Данные, собранные из финансовых отчетов Artemis, Visa и Mastercard, апрель 2026 года.

Где карты всё ещё побеждают

Сети карт сохраняют решающее преимущество в повседневной розничной торговле. Защита от споров, страховка от мошенничества и универсальная интеграция с мерчантами остаются непревзойденными. Стейблкоины пока не заменяют оплату простым прикосновением в кофейне — они заменяют банковские переводы, валютные кассы и корреспондентские банковские отношения.

Где стейблкоины побеждают

Стейблкоины доминируют во всех сценариях использования, где скорость, стоимость и глобальный охват важнее защиты потребителей. Это включает B2B-расчеты, денежные переводы, переводы на бирже и круглосуточное перемещение капитала через границы.

Какие стейблкоины обеспечивают наибольший объем торгов в 2026 году?

USDT и USDC вместе составляют примерно 88% всего объема транзакций стейблкоинов в 2026 году, причем только USDT отвечает за более чем 60% всех блокчейн-переводов, согласно данным CryptoQuant за апрель 2026 года. Оставшаяся доля распределена между USDe, PYUSD, FDUSD и растущим списком регулируемых региональных стейблкоинов.

Tether (USDT)

USDT остаётся мировым лидером по ликвидности. Его обращаемая масса превысила 165 миллиардов долларов в начале 2026 года и доминирует на рынках развивающихся стран, особенно на Tron, где комиссии за транзакции ниже одного цента.

Circle (USDC)

USDC лидирует в регулируемых и институциональных потоках. После выхода Circle на NYSE в 2025 году и полного соответствия MiCA в ЕС, USDC стал стандартным стейблкоином для корпоративных казначейств, интеграций в финтехе и выпуска токенизированных фондов. Его объем составляет примерно 62 миллиарда долларов по состоянию на апрель 2026 года.

Стейблкоины с доходом и региональные стейблкоины

USDe от Ethena, PYUSD от PayPal и новые стейблкоины, деноминированные в евро и иенах, быстро растут, но остаются нишевыми. Стейблкоины с доходностью, в частности, привлекли капитал DeFi, причем только USDe достиг более $10 млрд объема предложения к Q2 2026.

Каковы риски роста стейблкоинов?

Рост стейблкоинов сталкивается с тремя основными рисками в 2026 году: регуляторная фрагментация, прозрачность резервов и концентрационный риск. Ни один из них не является экзистенциальным, но каждый может замедлить рост объемов.

Регуляторная фрагментация

Закон США GENIUS Act, принятый в конце 2025 года, установил федеральную основу для платежных стейблкоинов, но детали применения остаются неопределенными. Европейский MiCA полностью в силе, а страны Азиатско-Тихоокеанского региона варьируются от приветствующих (Сингапур, Гонконг) до ограничительных (Китай, Индия). Международные эмитенты должны ориентироваться в пересекающихся правилах.

Проблемы с резервами и прозрачностью

Tether продолжает вызывать внимание к составу своих резервов, несмотря на квартальные аттестации. Любая потеря доверия к крупному эмитенту может спровоцировать выкупы в объемах, достаточных для нагрузки на краткосрочные рынки казначейских обязательств — Tether самостоятельно держит более $100 млрд государственного долга США по состоянию на Q1 2026.

Риск концентрации

Два эмитента, контролирующих почти 90% объема, создают системную уязвимость. Технический сбой, санкции или эксплуатация смарт-контракта, затрагивающие USDT или USDC, вызовут цепную реакцию на всех крупных биржах и протоколах DeFi одновременно.

Как будет развиваться объем стейблкоинов после 2026 года?

Объем транзакций стейблкоинов, по прогнозам, достигнет 80–100 триллионов долларов в год к 2028 году, согласно исследовательской записке Bernstein, опубликованной в марте 2026 года. Три тенденции определят следующую фазу.

Стейблкоины, выпущенные банками

Крупные банки, включая JPMorgan, Citi и несколько европейских институтов, запускают собственные депозитные токены и стейблкоины в рамках рамок закона GENIUS. Они будут напрямую конкурировать с USDT и USDC за институциональный поток.

Токенизированные реальные активы

Стейблкоины являются уровнем расчетов для токенизированных казначейских ценных бумаг, денежных рынков и частного кредита — рынка, который BlackRock прогнозирует достигнет $2 трлн к 2030 году. Каждая транзакция с токенизированным активом завершается в стейблкоине, что многократно увеличивает объем.

Миграция на Layer-2 и альтернативные цепочки

Большая часть активности стейблкоинов переместилась с мейннета Ethereum на Tron, Solana, Base и Arbitrum. Комиссии меньше одного цента и мгновенная финализация впервые делают микроплатежи и транзакции машин-на-машину экономически целесообразными.

Заключение

Стейблкоины в 2026 году перешли от крипто-любопытства к глобальной инфраструктуре платежей. С прогнозируемым годовым объемом в 40 триллионов долларов США и более — значительно превышающим совокупную пропускную способность Visa и Mastercard — цифровые доллары теперь являются самым быстрым, дешевым и доступным способом перемещения стоимости через границы. Даже после исключения активности ботов и внутренних переводов на биржах, органический объем стейблкоинов сопоставим с объемом второй по величине карточной сети в мире.

Драйверы реальны и устойчивы: трансграничные B2B-расчеты, активность в DeFi и спрос из развивающихся рынков на доступ к доллару. Сегодня доминируют USDT и USDC, но стейблкоины, выпущенные банками, токенизированные активы и масштабирование Layer-2 переформируют конкурентную среду в течение следующих двух лет. Риски остаются — фрагментация регулирования, прозрачность резервов и концентрация эмитентов могут замедлить рост — но ни один из них не угрожает основной траектории. Для трейдеров, бизнеса и инвесторов сообщение из 2026 года ясно: стейблкоины больше не являются субсектором криптовалют. Они представляют собой параллельную глобальную платежную систему, и их кривая объема однозначно направлена вверх.

Часто задаваемые вопросы

1. Не завышены ли показатели объема транзакций стейблкоинов ботами и MEV?

Да, частично. Сырой объем в цепочке включает ребалансировку автоматизированных маркет-мейкеров, активность MEV-ботов и внутренние переводы на бирже. Visa Onchain Analytics оценивает, что скорректированный «органический» объем составляет примерно 25–30% от сырых показателей — все еще около 10 триллионов долларов в год в 2026 году, что сопоставимо с общим объемом Mastercard.

2. Заменяют ли стейблкоины Visa и Mastercard при оплате?

Еще не имеет значимого значения. Сети карт по-прежнему доминируют на точках продаж благодаря защите от споров, страхованию от мошенничества и всеобщему принятию мерчантами. Стейблкоины заменяют банковские переводы, корреспондентское банковское обслуживание и расчеты в валюте — а не розничные платежи в магазинах.

3. Какой блокчейн обрабатывает наибольший объем стейблкоинов в 2026 году?

Tron лидирует по количеству транзакций и активности USDT на emerging-рынках, в то время как ethereum и Solana лидируют по объему расчетов в долларах и институциональному потоку. Base и Arbitrum быстро росли за счет объема стейблкоинов, обусловленного DeFi, и к апрелю 2026 года захватили совокупную долю рынка в 15%.

4. Безопасно ли хранить большие суммы в USDT или USDC?

Оба эмитента регулярно публикуют аттестации резервов и хранят большинство резервов в краткосрочных казначейских облигациях США. USDC, регулируемый в соответствии с MiCA и законом США GENIUS, предлагает более надежные гарантии прозрачности, в то время как USDT обеспечивает более глубокую глобальную ликвидность. Диверсификация между эмитентами остается наиболее разумным подходом для крупных объемов хранения.

5. Какие комиссии за стейблкоины по сравнению с традиционными платежными системами?

Переводы стейблкоинов стоят от 0,01% до 0,10% на большинстве блокчейнов, в то время как платежи картами — от 1,5% до 3,5%, а международные банковские переводы — от 15 до 50 долларов. На блокчейнах с низкой комиссией, таких как Tron и Solana, перевод стейблкоина на сумму в 1 миллион долларов обычно стоит менее 1 доллара в виде сетевых сборов, в отличие от тысяч долларов через SWIFT.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.