Стейкинг Ethereum в 2026 году: тренды доходности, динамика очереди валидаторов и влияние MEV объяснены

2026/06/06 08:01:35

Введение

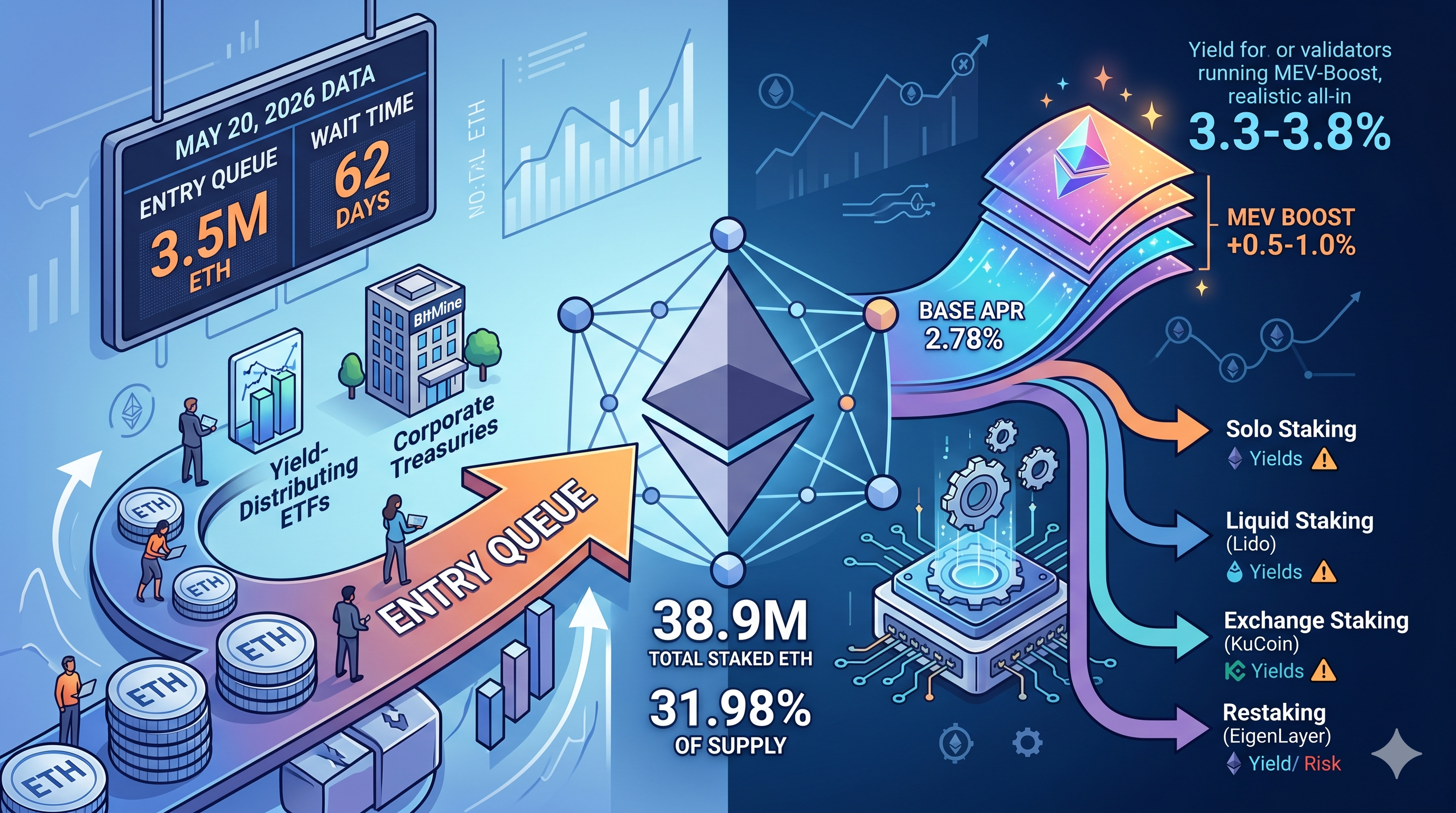

Очередь валидаторов Ethereum выросла до 3 589 414 ETH со временем ожидания 62 дня и 8 часов по состоянию на 20 мая 2026 года — это поразительный поворот по сравнению с январем, когда очереди были почти нулевыми, а аналитики называли спрос на стейкинг «мертвым». Так что же на самом деле происходит с доходностью стейкинга ETH, динамикой очередей и экономикой MEV в 2026 году?

Краткий ответ: APR для нативного стейкинга снизился до 2,78% примерно у 897 000 активных валидаторов, общая сумма заблокированного ETH составляет 38,9 миллиона, или около 31,98% предложения, в то время как спрос со стороны институциональных инвесторов — обусловленный ETF с распределением дохода и корпоративными казначействами — вывел очереди на вход на многолетние максимумы, даже несмотря на то, что награды MEV добавляют еще 0,5–1% к доходности валидаторов. Сочетание консолидации в эпоху Pectra, слоев рестейкинга и притока средств в ETF фундаментально изменило то, что означает «стейкинг ETH» в 2026 году.

Какова текущая доходность стейкинга ethereum в 2026 году?

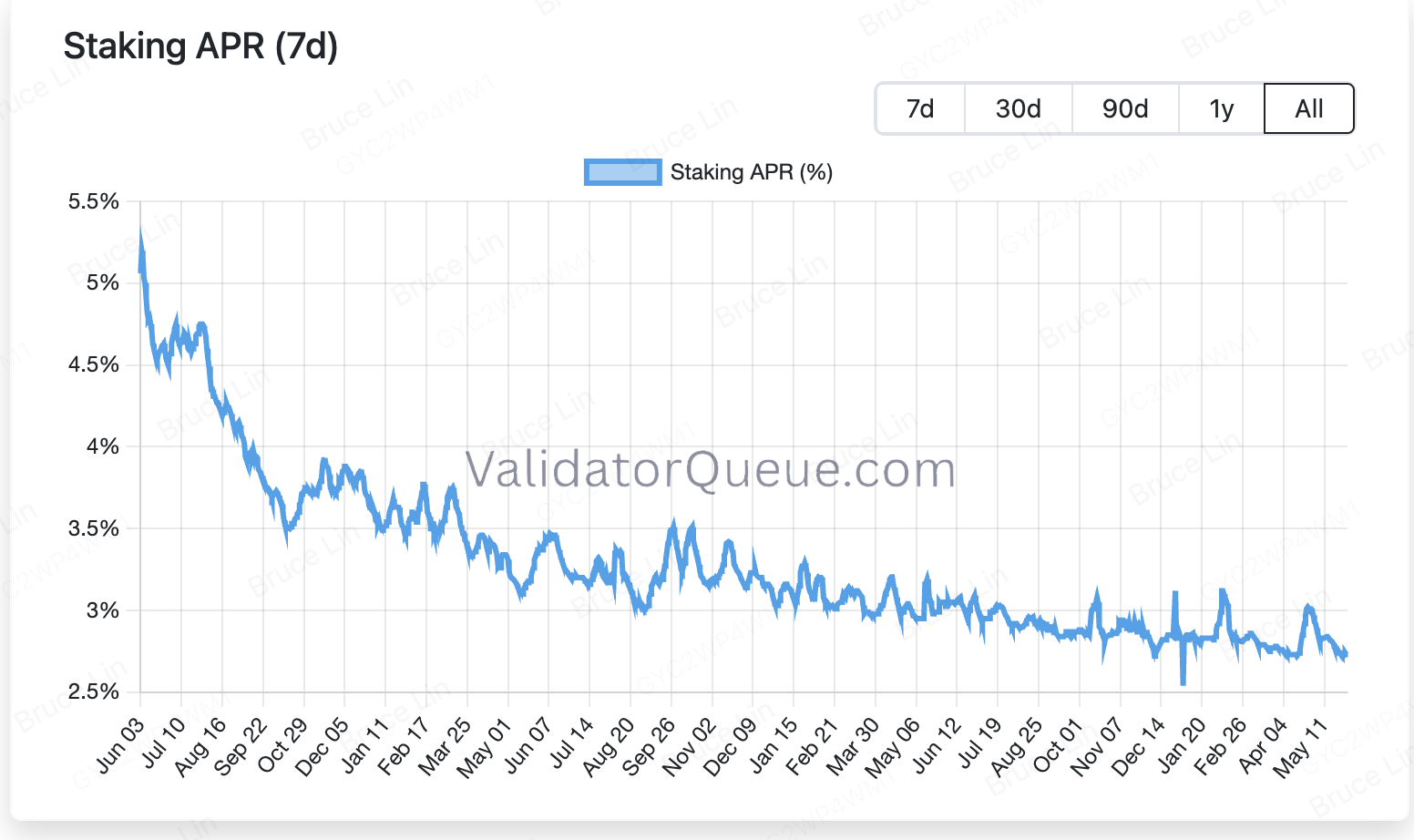

Доходность стейкинга ethereum в 2026 году составляет примерно 2,78% базового APR, а награды MEV добавляют еще 0,5–1% для валидаторов, использующих MEV-Boost —这意味着 для хорошо управляемых нод реальная совокупная доходность составляет 3,3–3,8%. Согласно данным очереди валидаторов, упомянутым в конце мая 2026 года, средний APR стейкинга составляет 2,78% примерно по 897 000 активным валидаторам, что представляет собой значительное сжатие по сравнению с доходностью более 4%, наблюдавшейся в 2023 году.

Сжатие доходности — это механический процесс, а не аномалия. График эмиссии ethereum масштабируется обратно пропорционально квадратному корню общего количества заблокированных ETH, поэтому чем больше валидаторов присоединяется, тем меньше становится доля каждого валидатора.

Доход по методу стейкинга

Разные способы стейкинга обеспечивают разную чистую доходность после вычета комиссий и операционных расходов:

-

Solo-стейкинг (32 ETH) — обеспечивает полную базовую APR плюс MEV, обычно 3,3–4% в совокупности. Ожидаемая годовая доходность составляет примерно 3–4% APR при текущих параметрах сети, без учета MEV; MEV добавляет 0,5–1% в зависимости от удачи.

-

Ликвидное стейкинг (Lido, Rocket Pool, ether.fi) — доходность немного ниже после удержания комиссии протокола. Протоколы ликвидного стейкинга, такие как Lido, взимают около 10% от ваших вознаграждений в качестве комиссии, но в обмен вы получаете торгуемый токен, который можете использовать в других проектах DeFi.

-

Стейкинг на бирже — самый простой, но самый низкий. Стейкинг на бирже — это самый простой вариант, но он обычно предлагает более низкую доходность и сопряжен с риском контрагента.

-

Рестейкинг (EigenLayer AVS) — добавляет многоуровневую доходность к базовой доходности ETH, но с более высоким риском. Доходность 12% от рестейкинга и 4% от стейкинга основаны на совершенно разных гипотезах относительно концентрации валидаторов, экспозиции на слэшинг, зависимости от смарт-контрактов и риска ликвидности.

Почему сжатие доходности имеет значение

Сжатая доходность поднимает важный вопрос порога для распределителей капитала. Если он-чейн доходности в других местах значительно превысят 2,78% APR за стейкинг, давление на выход может быстро нарастать. Именно эта чувствительность делает стейкинг-ландшафт 2026 года структурно более рефлексивным, чем в предыдущие годы — капитал может быстро перераспределяться при смене относительных доходностей.

Почему очередь входа валидаторов снова выросла в 2026 году?

Очередь валидаторов взорвалась с почти нулевого уровня в январе до более чем 3,5 миллиона ETH к концу мая из-за трех сходящихся факторов: стейкинг-фондов с распределением дохода на спот-ETH, корпоративного стейкинга казначействами компаний, таких как BitMine, и повышения эффективности консолидации после Pectra. Сторона выхода очистилась после кратковременного скачка в апреле, связанного с эксплойтами в DeFi, включая эксплойт моста KelpDAO на $292 миллиона, а сторона входа росла месяцами, основным драйвером которой стал институциональный стейкинг через корпоративные казначейства и фонды с распределением дохода.

Каталитический фактор ETF

В начале 2026 года американские спотовые Ethereum ETF перешли от хранения сырого ETH к распределению доходов от стейкинга, что кардинально изменило структуру спроса. Сейчас американские спотовые Ethereum ETF распределяют стейкинг-вознаграждения, что добавляет структурного покупателя в очередь входа. Это единственное изменение превратило миллиарды пассивных активов ETF в активные депозиты валидаторов.

Определенные продукты лидируют. CoinShares Physical Staked Ethereum предлагает структуру управленческой комиссии 0,0% и передает держателям фондов 100% наград за стейкинг, а VanEck Ethereum ETN обеспечивает экспозицию к первоначальной доходности от стейкинга до 5% при сохранении физического обеспечения через регулируемых институциональных криптовалютных хранителей.

Корпоративное казначейство с стейкингом

Публичные компании, рассматривающие ETH как актив казначейства, стали значимой силой. BitMine теперь является крупнейшим цифровым активом казначейства на основе Ether, и компания начала стейкинг 26 декабря, а 3 января добавила еще 82 560 ETH (около $260 миллионов) в очередь на покупку.

Как очередь на выход отражает уверенность держателей?

Очередь на вывод сейчас пуста, что свидетельствует о почти нулевой готовности существующих стейкеров выводить средства — структурный бычий сигнал для предложения ETH. По состоянию на 20 мая очередь на вывод составляет ноль, что является исключительным контрастом с сентябрем 2025 года, когда объем накопленных запросов на вывод приближался к 2,7 миллиона ETH.

Переворот был быстрым. Очередь выхода валидаторов ethereum упала до 32 ETH 6 января 2026 года, что означает падение на 99,9% по сравнению с пиком в 2 670 000 ETH в сентябре, устранив давление на продажу, поскольку время ожидания полных выводов теперь в среднем составляет всего 1 минуту.

Что означает пустая очередь выхода

Когда никто не хочет разблокировать стейкинг, предложение ETH, доступное для продажи, сокращается. Как один отраслевой аналитик резюмировал в начале 2026 года, никто не хочет продавать свой стейкинговый ETH. В сочетании с низкими резервами на бирже условия напоминают классическую ситуацию сжатия предложения.

Но пустые очереди работают в обе стороны. Очереди стейкинга ethereum опустели, и сеть теперь может практически в реальном времени принимать новых валидаторов и обрабатывать выходы, что означает, что спешка с блокировкой ETH сейчас утихла, и стейкинг стабилизировался, перестав быть торговлей на дефиците. Другими словами, возможность быстрого выхода устраняет премиум «заблокированного предложения», который ранее поддерживал цену ETH.

Как MEV влияет на вознаграждения валидаторов в 2026 году?

MEV-Boost увеличивает базовые вознаграждения валидаторов на 10–30% в 2026 году, при этом доля рынка реле теперь сосредоточена среди Ultrasound Money, Titan и bloXroute — а доля рынка билдеров доминируется Titan. Согласно данным Relayscan, зафиксированным в апреле 2026 года, за 24-часовой период relay.ultrasound.money обработал 33,92% полезных нагрузок, titanrelay.xyz — 24,19%, bloxroute.max-profit — 14,67%, а aestus.live — 10,03%.

Ландшафт релеев и билдеров

Производство блоков значительно консолидировалось среди нескольких профессиональных строителей. На основе того же снимка Relayscan, Titan построил 52,16% блоков, BuilderNet — 24,63%, а Quasar — 15,06% — то есть примерно 92% блоков MEV-Boost поступают всего от трех строительных операций.

Эта концентрация имеет значение, потому что создатели, а не валидаторы, захватывают большую часть стоимости MEV на ранних этапах. Только реле Aestus, нейтральный вариант без цензуры, сообщает, что работает непрерывно более трех лет и обслуживает более 650 000 валидаторов, причем ежедневно в феврале 2026 года происходит торговля от 3 до 5% всех аукционов блоков ethereum mainnet.

Вклад MEV в доходность

Экономический эффект от MEV-Boost значителен. Доход от MEV-Boost обычно увеличивает вознаграждения на 10–30%, что при базовой APR 2,78% соответствует примерно дополнительной доходности 0,28–0,83%. Для институциональных операторов, управляющих тысячами валидаторов, это разница между прибыльной и маржинальной деятельностью.

Рассмотрение вопросов цензуры

Не все реле обрабатывают транзакции одинаково. В настоящее время существует семь основных реле MEV-Boost, включая Flashbots, BloXroute Max Profit, BloXroute Ethical, BloXroute Regulated, BlockNative, Manifold и Eden, и из этих семи основных реле только три не осуществляют цензуру в соответствии с требованиями OFAC. Валидаторы, выбирающие наборы реле, фактически голосуют за нейтральность Ethereum.

Какие самые большие риски для стейкеров ethereum в 2026 году?

Три основных риска — это заражение при повторном стейкинге, регуляторные изменения в отношении ETF с доходностью и конкуренция за доходность со стороны других Layer 1 — при этом штрафы остаются низкочастотным риском для плохо управляемых валидаторов. Как показало апрель 2026 года, шоки от эксплуатации уязвимостей: как показал апрель, инциденты безопасности в области повторного стейкинга и DeFi могут мгновенно заполнить сторону вывода средств.

Рестейкинг и риск смарт-контракта

Многоуровневая доходность сопряжена с многоуровневыми рисками. Протоколы ликвидного стейкинга — это смарт-контракты: ошибка или эксплуатация уязвимости могут привести к потере средств, и хотя основные протоколы были тщательно проанализированы, риск существует.

Регуляторная неопределенность

Одобрение ETF с доходностью стало бычьим сюрпризом 2026 года — но регуляторный тон может измениться. Эта картина может быстро измениться, если политика США эволюционирует, разрешив продукты с доходностью на основе ETH — такое изменение снова откроет торговлю премиумом за стейкинг. Обратное также верно: обратный поворот политики может быстро сжать спрос на стейкинг.

Риск цены доминирует

Для большинства держателей волатильность цены ETH затмевает соображения доходности. Если цена ETH падает на 50%, ваша заблокированная позиция снижается на 50% независимо от полученной доходности — стейкинг не защищает от рыночного спада.

Как стейкать и торговать ETH на KuCoin

KuCoin предлагает один из самых доступных способов получения дохода от стейкинга ethereum без необходимости запуска инфраструктуры валидатора, а также глубокие спотовые и фьючерсные рынки для активных трейдеров ETH. Независимо от того, хотите ли вы пассивный доход, плечевую экспозицию к колебаниям цены ETH вокруг катализаторов апгрейда или переключение между ETH и ликвидными стейкинг-токенами, KuCoin объединяет весь рабочий процесс в одном аккаунте.

Настройка занимает несколько минут:

-

Создайте аккаунт на KuCoin на kucoin.com и завершите верификацию.

-

Пополните счет ETH или стейблкоинами через крипто-перевод, банковскую карту или P2P торговлю.

-

Стейкайте ETH через KuCoin Earn для гибких или фиксированных продуктов с доходностью, которые скрывают операции валидаторов.

-

Торгуйте ETH спот на глубоких книжках ордеров ETH/USDT или переключайтесь на ликвидные стейкинг-токены.

-

Используйте фьючерсы на ETH для хеджирования заблокированных позиций или выражения направленных взглядов на основе данных о потоке ETF, динамике очередей и обновлениях протокола.

Новые пользователи могут теперь зарегистрироваться на KuCoin и получить до 11 000 USDT в качестве вознаграждения для новых пользователей.

Заключение

Стейкинг ethereum в 2026 году — это совершенно другая игра, чем даже 18 месяцев назад. Базовый APR сократился до 2,78%, но MEV-Boost добавляет дополнительно 10–30%, слои рестейкинга предлагают дополнительную доходность в обмен на повышенный риск, а ETF с распределением доходности стали единственным крупнейшим источником нового спроса на валидаторы.

Динамика очереди валидаторов говорит сама за себя: обратная очередь превышает 3,5 миллиона ETH с ожиданием в 62 дня, а очередь выхода равна нулю. Эта асимметрия отражает подлинную уверенность институциональных инвесторов, а не розничную спекуляцию. Консолидация после Pectra одновременно снизила количество активных валидаторов и повысила эффективность капитала, а ландшафт MEV сконцентрировался вокруг нескольких доминирующих строителей и реле.

Для стейкеров стратегический вопрос в 2026 году уже не в том, стейкать или нет — а в том, в какой слой стека вступить и какой уровень риска смарт-контракта или рестейкинга принять ради более высокой доходности. Для трейдеров динамика очередей, данные о потоках ETF и статистика MEV теперь функционируют как основные ведущие индикаторы движения цены ETH.

ЧаВо

1. Сколько времени сейчас требуется для активации нового валидатора Ethereum?

На основе данных очереди валидаторов за май 2026 года время ожидания в очереди на вступление составляет примерно 62 дня и 8 часов, что обусловлено накоплением более 3,5 миллиона ETH при дневном лимите обновления в 57 600 ETH.

2. Могу ли я мгновенно снять мои ETH в 2026 году?

Да — очередь на вывод сейчас пуста, что означает, что выводы обрабатываются в течение минут, а не дней. Однако это может быстро измениться во время рыночных стрессовых событий, как это произошло на короткое время во время эксплойта KelpDAO в апреле 2026 года.

3. Стоит ли рестейкинг через EigenLayer дополнительного риска?

Это зависит от вашего уровня рисковой устойчивости. Рестейкинг позволяет добавить дополнительные вознаграждения AVS к базовой доходности ETH, но при этом вводит риски, связанные со смарт-контрактами, концентрацией валидаторов и дополнительные возможности для слэшинга, которых нет при нативном стейкинге.

4. Сколько MEV-Boost фактически добавляет к моей награде за стейкинг?

MEV-Boost обычно увеличивает базовые вознаграждения валидатора на 10–30%, что эквивалентно примерно дополнительным 0,28–0,83% APR при текущих параметрах сети. Фактическая доходность зависит от выбора реле и удачи при получении блоков с высокой стоимостью.

5. Почему в 2026 году меньше активных валидаторов, чем в 2025, если стейкинга ETH больше?

Консолидация после Pectra. EIP-7251 повысил максимальный эффективный баланс на валидатора с 32 ETH до 2 048 ETH, поэтому крупные операторы объединяют множество валидаторов по 32 ETH в меньшее количество валидаторов с высоким балансом — сокращая количество ключей, при этом стейкинг ETH продолжает расти.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.