Еженедельный отчет KuCoin Ventures: Мега-ИПО SpaceX запускает стресс-тест RWA, вызывая отклик у тревоги по поводу AI-капитала и деливериджинга по различным активам

2026/06/15 18:29:00

1. Еженедельные рыночные итоги

SpaceX завершила крупнейшее в истории IPO, проведя токенизированные продукты акций через первый настоящий стресс-тест

На прошлой неделе листинг SpaceX на Nasdaq стал общей точкой притяжения для традиционных рынков капитала и концепции RWA в криптовалютной сфере. Как мегакап-технологический актив, долгое время остававшийся на частном рынке с относительно высокими барьерами для публичных инвесторов, SpaceX объединяет несколько мощных нарративов: космическую инфраструктуру, спутниковую сеть интернета Starlink, личный бренд Илона Маска и экспозицию на высокорастущие технологии. Его IPO сразу привлекло внимание глобального капитала. Компания установила цену акций на уровне 135 долларов, привлекая 75 миллиардов долларов. В первый день торгов акции открылись на уровне 150 долларов, кратковременно достигли 176 долларов в течение дня и закрылись на уровне 160,95 доллара, подняв рыночную капитализацию выше 2 триллионов долларов. Для более широкого рынка это было не только знаковым мегакап-технологическим IPO, но и символическим событием, обусловленным восстановлением аппетита к риску, выходом на публичный рынок качественных частных активов и FOMO розничных инвесторов.

Источник данных: Yahoo Finance

Для криптоиндустрии ключевое значение IPO SpaceX заключается в том, как криптобиржи и интерфейсы кошельков попытались превратить крупное событие традиционных финансов в точку входа для пользователей, ориентированных на криптовалюты. На этот раз SpaceX не исключила участие розничных инвесторов, и традиционные брокеры также открыли каналы подписки для розничных инвесторов из США. Однако фактическое участие всё ещё зависело от соответствия аккаунта, регионального соблюдения норм, порогов брокеров и итоговых результатов распределения, а некоторые юрисдикции были исключены из-за ограничений, связанных с соблюдением норм. Таким образом, то, что предложили криптоплатформы, не стало полной заменой традиционной системы распределения IPO, а скорее переупаковкой высоко востребованного доступа к акциям — ранее ограниченного географией, инфраструктурой аккаунтов и торговыми часами — в виде пользовательского продукта, более понятного и удобного для глобальных крипто-пользователей.

Участие криптовалютного рынка в основном происходило в двух направлениях. Первым было подписка на доступ к Pre-IPO / IPO. Платформы, такие как Kraken, Bybit, Binance Wallet, Bitget Wallet и MEXC, в основном открыли каналы подписки или выражения интереса вокруг SPCXx, запущенного через xStocks. Пользователи блокировали USDC или USDT до IPO и подавали заявки на подписку по цене, близкой к цене IPO, с дополнительной надбавкой или комиссией за подписание около 5%. В конечном итоге получение распределения зависело от upstream-подписчиков и объема базовых акций. Gate также участвовал в подписке на SpaceX через Direct IPO Access и связал распределение IPO с последующими торговыми счетами акций США, что показывает, что торговые платформы экспериментируют с различными путями входа в традиционное распределение IPO. Вторая категория — премаркет, перпетуальные или другие синтетические формы экспозиции, предназначенные в основном для удовлетворения спроса на выражение мнений о оценке и волатильности цены SpaceX до и после официального листинга. Эти продукты по своей природе ближе к выявлению цен и деривативной торговле и не обеспечивают реальную доставку акций. Вместе две категории показывают, что участие криптоплатформ в SpaceX было не просто «листингом токенизированной акции», а захватом горячей точки традиционных финансов через доступ к IPO и торговую экспозицию.

Настоящая проблема, выявленная этой серией продуктов, заключается в том, что спрос на подписку с фронт-энда может быть быстро усилен криптовалютными платформами, в то время как предложение реальных базовых активов не может расти с той же скоростью. Спрос на IPO SpaceX был чрезвычайно высоким. После одновременного открытия каналов подписки несколькими платформами объем фронт-энд подписок быстро накопился. Однако некоторым платформам в конечном итоге не удалось получить достаточное количество выделений базовых акций, что привело к отмене соответствующих подписок или полному возврату средств со стороны Bybit, Binance Wallet, Bitget Wallet и других. Другими словами, токенизированные продукты акций могут снизить барьеры для участия пользователей, повысить эффективность координации капитала и ускорить внимание рынка, но они не могут обойти основные ограничения традиционных IPO: первоначальное распределение качественных активов все еще зависит от систем эмиссии, условий хранения, соответствия требованиям регулирования и реального предложения со стороны поставщиков.

Более глубокая проблема заключается в том, что токенизированные продукты до выхода на биржу легко воспринимаются пользователями как «покупка SpaceX в блокчейне», тогда как их фактическая структура не эквивалентна прямому владению акциями, котирующимися на Nasdaq. То, что пользователи отправляют, может быть лишь указанием на желание подписаться, без гарантии окончательного выделения. То, что они получат, может быть токенизированной акцией или экспозицией на цену, а не полными правами акционера. Продукты премаркет и перпетуальные еще больше ориентированы на торговлю и формирование цены и не обеспечивают реальную доставку акций. Вторичная торговля после листинга через bStocks или xStocks может стать последующим расширением, но основной стресс-тест уже проявился на этапе доступа к IPO: пользователям необходимо четко различать, покупают ли они реальные акции, токенизированные сертификаты, право на подписку или более деривативную экспозицию на цену.

В целом, IPO SpaceX стало двусторонним подтверждением для крипто-RWA и токенизированных акций. С одной стороны, он доказал, что криптовалютные торговые платформы и интерфейсы кошельков могут быстро реагировать на глобальные финансовые события, превращая межстрановый спрос, который традиционные брокеры не могут полностью удовлетворить, в активность подписки в цепочке, интерес к торговле и обсуждение на рынке. Он также показывает, что спрос пользователей на RWA расширяется за пределы активов с низкой волатильностью, таких как казначейские облигации США и денежно-рыночные фонды, в сторону акций с высокой популярностью, пре-IPO активов и деривативной экспозиции. С другой стороны, он также демонстрирует, что RWA — это не просто нанесение названия актива на блокчейн и называние этого финансовой инфраструктурой. Когда базовый актив ограничен, а спрос на подписку резко возрастает, ограничения по предложению, правила распределения, механизмы возврата, раскрытие юридических атрибутов и управление ожиданиями пользователей становятся критически важными для того, чтобы продукт мог функционировать должным образом.

В перспективе дело SpaceX может усилить сегментацию криптоплатформ, предлагающих продукты Pre-IPO и токенизированную акционерную собственность. Одна группа платформ может продолжить укреплять свою позицию как фронт-энды для доступа к горячим активам, сосредоточившись на быстром доступе к подписке, премаркет-ценах, бессрочных контрактах и ликвидности вторичного рынка. Другая группа должна будет приблизиться к традиционной инфраструктуре ценных бумаг, укрепив доверие за счет партнерств с брокерами, верификации хранения, механизмов распределения, обработки корпоративных действий и раскрытия информации о соответствии требованиям. Для отрасли SpaceX доказывает не просто то, что «акции США можно токенизировать». Он напоминает рынку, что при расширении RWA от низковолатильных активов к акциям с высоким уровнем внимания спрос пользователей может быстро расти, но и слабости инфраструктуры также будут масштабироваться. Следующий этап конкуренции в сфере токенизированных акций сместится с вопроса «кто первым выведет самый горячий актив» на вопрос «кто сможет обеспечить доступ к активу реально, стабильно и прозрачно».

2. Еженедельные отобранные рыночные сигналы

Тревога, связанная с ИИ-капиталом, переплетается со скрытыми рисками иены; первичный рынок криптовалют ускоряется к концентрации «институционального уровня»

На этой неделе глобальные рисковые активы испытали резонанс «ловушки ожиданий и сжатия ликвидности». Рынок переживает глубокий смену логики: переход от чистой торговли «ожиданиями прибыли от промышленной революции в области ИИ» к столкновению с серьезным испытанием «макро-ликвидности и капитальных расходов».

Источник данных: Bloomberg

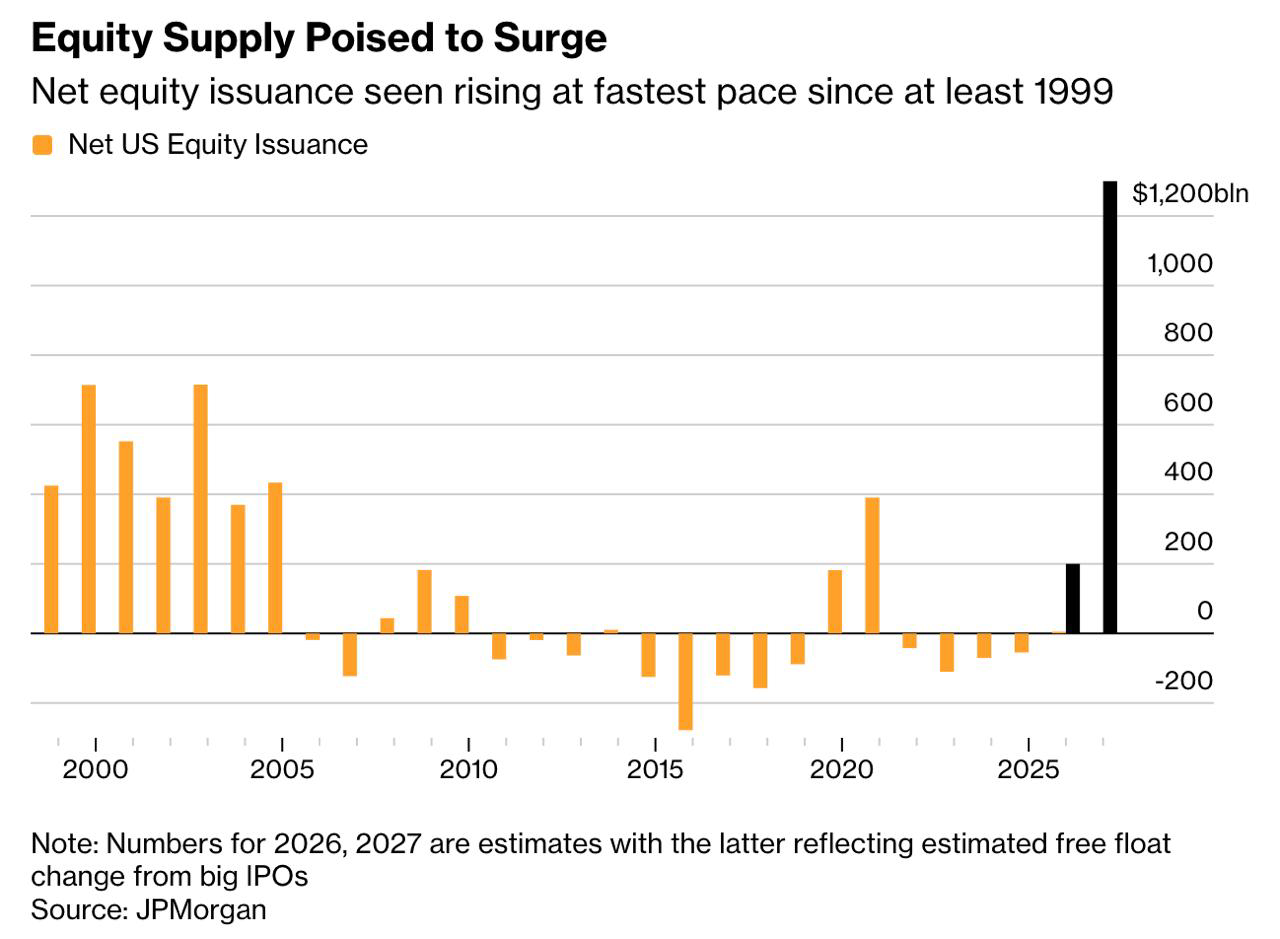

Эра масштабного оттока ликвидности через Mega IPO и «эквитизации»: Отмечена рекордным IPO SpaceX на $75 млрд 12 июня (рост на 19% в первый день до оценки в $2,1 трлн), технологические гиганты завершают десятилетнюю эру «деквитизации» акций США (выкупы и сокращение). Для финансирования астрономических расходов на инфраструктуру ИИ Уолл-стрит ожидает поступления на рынок до $1,5 трлн новых акций в течение следующих двух лет (с последующими IPO OpenAI и Anthropic). Это нарушает первоначальное равновесие спроса и предложения на рынке акций США, создавая в краткосрочной перспективе устрашающий эффект оттока ликвидности для всех рисковых активов, включая акции Азиатско-Тихоокеанского региона и криптовалютный рынок.

Еще одно ключевое рыночное противоречие заключается в том, что терпимость к капитальным затратам (CapEx) гигантов ИИ исчерпывается. Возьмем, к примеру, Meta: ее CapEx теперь составляет 35% от общего дохода, что значительно превышает 26% у Google, однако ее вычислительные мощности в основном используются для оптимизации внутренних алгоритмов рекомендаций и не имеют независимого канала монетизации. Падение Oracle после выхода отчетности было вызвано аналогичным образом чрезмерными CapEx. Пока сроки монетизации ИИ остаются неясными, чрезвычайно высокие капитальные затраты будут переоценены рынком с «прибыли от роста» на «премиум риска».

Рассмотрение ажиотажа вокруг таких компаний, как SpaceX и OpenAI, через призму криптовалюты, выявляет поразительное сходство с ключевыми характеристиками бывших крипто-проектов «Tier-1» — «высокая концепция, высокие ожидания, низкий оборот и высокая полная разведенная капитализация». SpaceX продала менее 5% своей акционерной доли на этом IPO. Под привлекательной историей «нарушения человечества» и чрезвычайно ограниченным оборотом быки легко создали иллюзию рыночной капитализации в триллион долларов. Однако гравитация рынков капитала никогда не подводит: сверхвысокие оценки, поддерживаемые «коэффициентами цена-мечта», в конечном итоге столкнутся с возвратом к среднему значению через реальную прибыль или жесткую корректировку оценок.

Crypto Front: Рынок переживает межактивные «деприватизации» и стабилизацию

-

Рынок достиг дна и восстановился, настроения улучшились: После предыдущего давления продавцов биткоин на этой неделе временно упал ниже отметки $60 000. Однако благодаря ослаблению геополитической напряженности на выходных (ожидания сделки о мире между США и Ираном) и успешному запуску IPO SpaceX, снизившего опасения относительно оттока ликвидности, аппетит к риску быстро восстановился. На 14 июня BTC превысил $64 000, восстановившись более чем на 8% с минимума. Основные альткоины, такие как Solana, также последовали за общим рынком, продемонстрировав однодневное восстановление.

-

Глубокий анализ: Двусторонний меч кредитного плеча в «теневом акционерном капитале bitcoin» MSTR: Во время этого цикла падений акции MicroStrategy (MSTR) упали до уровня около $115, что вдвое меньше пика прошлого года. Модель MSTR, основанная на выпуске долгов для покупки монет — создании «монет на акцию» из ничего — обеспечивает встроенное кредитное плечо во время восходящих трендов. Но во время нисходящих трендов компания сталкивается не только с падением стоимости активов в bitcoin, но и получает двойной удар от «уничтожения премиума» со стороны Уолл-стрит и потенциального понижения корпоративного кредитного рейтинга. Это напоминает инвесторам: прямое владение спотовым BTC позволяет избежать несистемных рисков, связанных с отдельными акциями.

-

Исчерпание фазы корпоративных покупок: данные показывают, что, помимо колебаний потоков средств от спотовых ETF, темпы активного выделения биткоинов глобальными корпоративными казначействами (за исключением MSTR) в последнее время значительно замедлились. Исчерпание покупок со стороны корпоративных казначейств ослабило физическую поддержку цены BTC, сделав рынок более зависимым от краткосрочной ликвидности и макроэкономических факторов настроений.

Источник данных: SoSoValue

Анализ ETF: отток средств приостановился, а покупки на левой стороне усилились: с ослаблением продавческого давления, вызванного IPO SpaceX, спрос на ETF начал стабилизироваться. В прошлый четверг американские спотовые биткоин-ETF показали чистый приток средств за один день в размере 85,85 млн долларов США — это наилучший результат с середины мая. Особо стоит отметить, что IBIT от BlackRock зафиксировал чистый приток в размере 57,69 млн долларов США. Долгосрочный спрос институциональных инвесторов на использование структуры ETF в качестве хеджа против инфляции и обесценивания фиата сохраняется.

Источник данных: DeFiLlama

На основе последних данных в цепочке: текущий рынок стейблкоинов в целом демонстрирует позицию «снижение объема и ожидание», но в этом процессе также наблюдается значительная дивергенция в структуре капитала. Общая капитализация стейблкоинов по всей сети в настоящее время составляет около 315,058 млрд долларов США, при чистом оттоке примерно 987,79 млн долларов США (-0,31%) за последние 7 дней. Среди них USDT (который занимает абсолютное доминирование на рынке — 59,17%) и USDC зафиксировали однонедельные оттоки в -0,24% и -1,10% соответственно. Паника на рынке сохраняется, а желание торговать и новая покупательная способность средств на месте испытывают периодическое снижение.

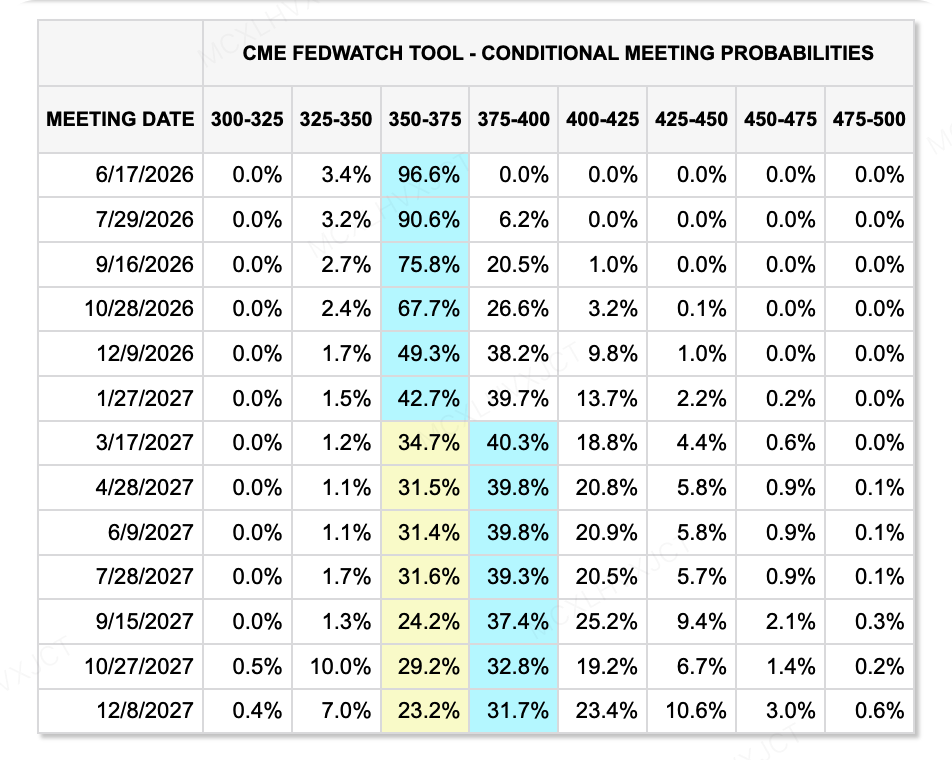

Источник данных: CME FedWatch Tool

На фронте процентных ставок: необходимо уделять особое внимание новому председателю ФРС Кевину Уоршу, который проведет свое первое заседание ФОМК в этот четверг. Под давлением высокой инфляции, когда CPI за май достиг 4,2%, Кевин столкнется с двойным ударом: с одной стороны — устойчиво высокая инфляция по макроэкономическим данным, с другой — Белый дом (президент призывает к снижению ставок). Рынок внимательно следит за его риторикой на пресс-конференции: поддастся ли он данным по инфляции и направит сигнал о «повышении ставок в этом году»? Или предложит компромисс в виде «использования количественного сжатия (QT) вместо повышения ставок»? Кроме того, слухи о том, может ли он впервые отменить публикацию «диаграммы точек процентных ставок», станут ключевым элементом неопределенности, влияющим на ценообразование долгосрочных активов.

Другие факторы, влияющие на глобальную денежную ликвидность, включают:

-

Сигнал о прекращении кровотечения: Сделка между США и Ираном резко снижает цены на нефть. Самым ярким моментом на макрофоне является ожидание подписания мирного соглашения между США и Ираном. Сырая нефть марки Brent упала более чем на 6% до уровня около 87 долларов, что значительно снизило долгосрочные инфляционные давления на энергетический сектор. На фоне того, как CPI превысил 4%, снижение цен на нефть имеет решающее значение для предотвращения «рыночного краха в стиле 1994 года».

-

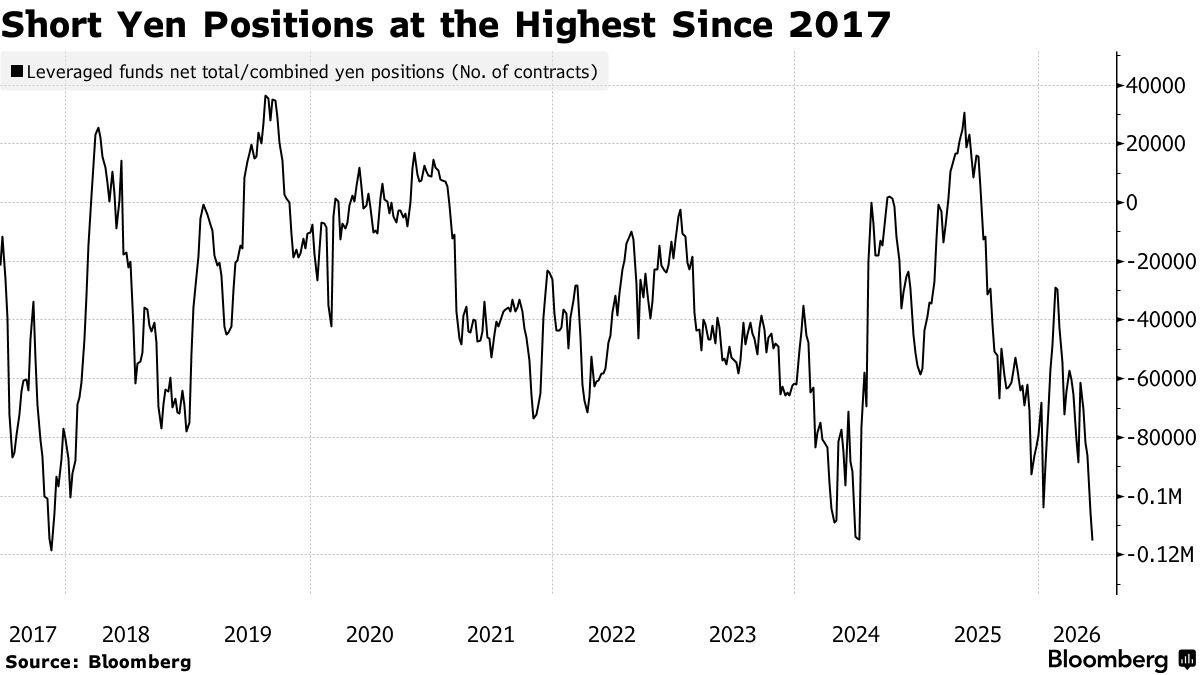

Риск хвоста: чрезвычайно переполненная японская карри-сделка. Несмотря на потенциальное решение о повышении ставок со стороны Банка Японии, спекулянты продолжают массово продавать йену в шортах. Чистые короткие позиции по йене в фондах с плечом выросли более чем до 115 000, достигнув девятилетнего максимума. Если Банк Японии ужесточит политику сильнее ожиданий и спровоцирует резкий отскок йены, это может легко вызвать паническую распродажу карри-сделок, вызвав волну потрясений на мировых рынках ликвидности.

Крупные события, на которые стоит обратить внимание на этой неделе:

На этой неделе (с 15 по 21 июня) мировые финансовые рынки приветствуют важнейшую «Супернеделю центральных банков» года. Решения по процентным ставкам трех крупнейших центральных банков будут приняты плотно друг за другом. Из-за инфляционного давления, вызванного недавними геополитическими событиями на Ближнем Востоке, расхождение в глобальной денежно-кредитной политике продолжает усиливаться.

-

15 июня (понедельник): индекс производства штата Нью-Йорк

-

16 июня (вт): Публикация макроэкономических данных Китая за май (розничные продажи, промышленная добавленная стоимость, цены на жилье в 70 городах); Решение по процентным ставкам Банка Японии (пресс-конференция заместителя губернатора Синити Учиты)

-

17 июня (среда): Данные по розничным продажам США за май (часто называемые «ужасными данными» из-за их влияния на рынок); индекс потребительских цен Великобритании за май

-

18 июня (четверг): Решение по процентной ставке Федеральной резервной системы и пресс-конференция (дебют нового председателя); Решение по процентной ставке Банка Англии

-

19 июня (пн): Данные по инфляции CPI Японии за май

Наблюдения за финансированием на первичном рынке:

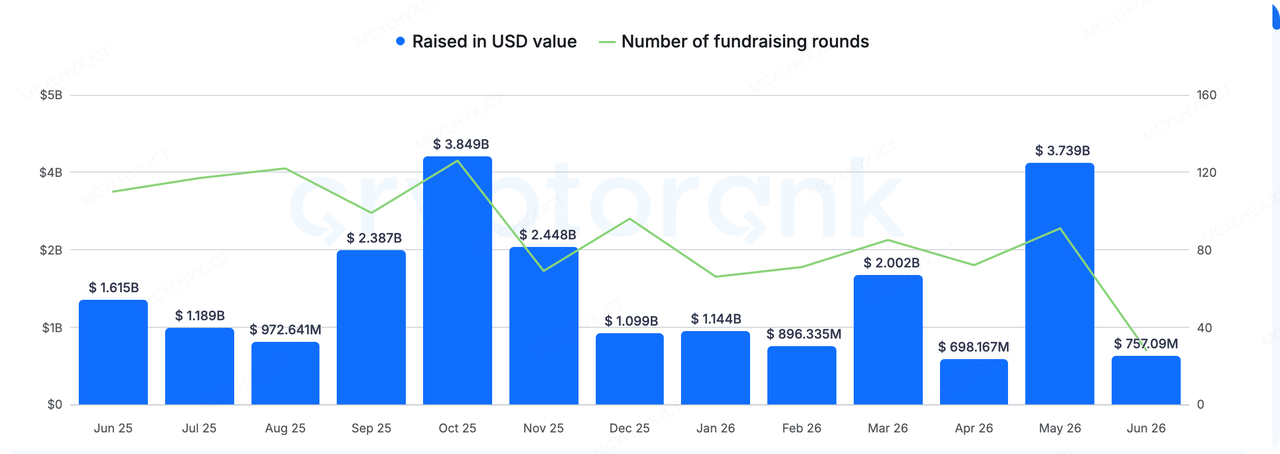

Источник данных: CryptoRank

На этой неделе основной рынок продемонстрировал крайнюю дихотомию «лед и огонь» и высокую концентрацию структурных характеристик. Согласно данным от RootData, на этой неделе не только состоялись суперкрупные раунды финансирования, такие как Digital Asset (355 млн долларов) и Morpho (175 млн долларов), но и сделки M&A (слияния и поглощения) зрелых проектов продолжали оставаться ключевым трендом — от приобретения Messari Blockworks до последовательного поглощения GSR Securities, Metaplanet Securities и Light Protocol.

Приток капитала и промышленных ресурсов дает четкий сигнал: криптовалютный рынок ускоряет очистку от лишнего шума, а инфраструктура в ключевых секторах концентрируется вокруг нескольких ведущих олигополий.

Криптовалютная медиа- и аналитическая платформа Blockworks приобрела своего бывшего конкурента Messari за чуть более 10 миллионов долларов. Стоит с грустью отметить, что в предыдущем раунде финансирования в 2022 году Messari оценивалась в целых 300 миллионов долларов. Эта жесткая покупка с обесценением на 96% открыто демонстрирует безжалостную очистку рынка, которую вызвали медвежий рынок и переход между циклами, затронувшие ранее высокооцененные стартапы.

-

Logic Evolution: В предыдущих бычьих рынках платформы данных в основном служили для отражения настроений и хайпа розничных инвесторов; но этот цикл отличается. Одобрение ETF, ужесточение рамок соответствия и приток институционального капитала со стороны Уолл-стрит вынуждают всю отрасль согласовываться с системами исследований и раскрытия информации традиционных финансов. По мере роста объема капитала рынок больше не нуждается только в новостных вспышках и свечных диаграммах, но также в структурированных базах данных, строгих системах исследовательских отчетов и долгосрочном отслеживании фундаментальных показателей.

-

Централизация сектора: Каждая фаза зрелости криптоиндустрии проходит через процесс «сначала сжатия шума, затем централизации инфраструктуры». Мы уже наблюдали централизацию бирж, хранителей и каналов ETF, и теперь пришла очередь порталов данных и исследований.

Судя по недавним сдвигам на первичном рынке, следующий капиталовый цикл будет принадлежать строителям инфраструктуры, которые могут обеспечить связь между институциональными потоками капитала, обладают надежными замкнутыми бизнес-моделями и предоставляют услуги, соответствующие требованиям регулирования.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный фонд биржи KuCoin, одной из ведущих глобальных криптовалютных платформ, построенной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. KuCoin Ventures стремится инвестировать в самые инновационные криптовалютные и блокчейн-проекты эпохи Web 3.0, поддерживая создателей криптовалют и Web 3.0 как финансово, так и стратегически, предоставляя глубокие аналитические данные и глобальные ресурсы. Как инвестор, ориентированный на сообщество и исследования, KuCoin Ventures тесно сотрудничает с проектами портфеля на всех этапах их жизненного цикла, уделяя особое внимание инфраструктуре Web3.0, ИИ, потребительским приложениям, DeFi и PayFi.

Отказ от ответственности: Данная общая информация о рынке, возможно, из сторонних, коммерческих или спонсируемых источников, не является юридической, комплаенс-, финансовой или инвестиционной консультацией, предложением, запросом или гарантией. Мы не делаем никаких явных или подразумеваемых заявлений или гарантий относительно его точности, полноты или надежности и отказываемся от ответственности за любые возникшие потери. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих. Пользователи должны проводить собственное исследование, оценивать осторожно и нести полную ответственность. При необходимости проконсультируйтесь с профессиональными юридическими, налоговыми или финансовыми консультантами.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.