Стратегия накопления bitcoin и прогноз цены BTC до 2030 года: как долгосрочные инвесторы могут получить экспозицию с дисциплиной

2026/06/22 17:02:00

Введение

Каждый цикл bitcoin создает один и тот же иллюзию: инвесторы считают, что самое важное решение — найти идеальную цену входа. На самом деле, инвесторы, которые исторически наибольшим образом извлекли выгоду из долгосрочного роста bitcoin, часто не те, кто купил на абсолютном дне, а те, кто разработал повторяемую стратегию накопления и оставался инвестированным через несколько рыночных сред.

По мере того как биткоин все глубже внедряется в институциональное принятие и интеграцию на широких рынках капитала, дискуссия об инвестициях меняется. Вопрос больше не в том, сможет ли биткоин достичь определенного уровня в ближайшие несколько месяцев. Вместо этого долгосрочные инвесторы все чаще хотят понять, сколько биткоина они должны накопить, как управлять риском падения во время накопления и какими могут быть реалистичные ожидания цены к 2030 году.

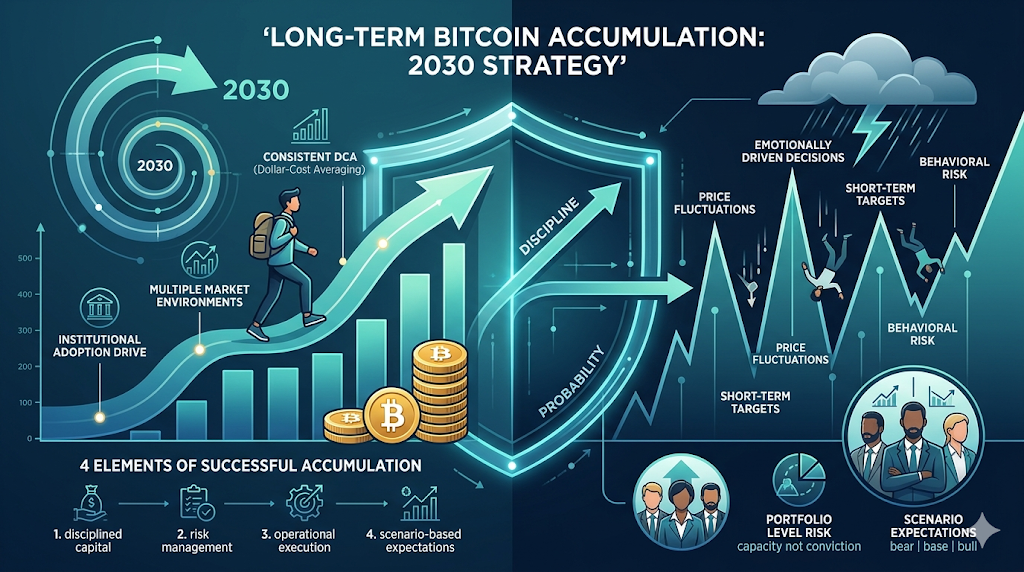

Успешная стратегия накопления bitcoin включает четыре элемента: дисциплинированное распределение капитала, управление рисками на уровне портфеля, операционное исполнение и сценарные ожидания, а не опора на единую целевую цену. Инвесторы, подходящие к bitcoin через эту рамку, чаще оказываются в лучшем положении для участия в долгосрочном росте и снижают вероятность принятия эмоционально обусловленных решений во время волатильности.

Практические стратегии накопления: DCA, единовременный взнос и планы траншами

Для большинства инвесторов наиболее эффективная стратегия накопления биткоина — не достижение максимальной точности входа, а обеспечение постоянства во времени. Поскольку биткоин остается высоковолатильным активом, методы накопления должны сосредотачиваться на управлении поведенческим риском, а не на прогнозировании краткосрочных колебаний цен.

Dollar-cost averaging (DCA), единовременные инвестиции и поэтапное размещение капитала служат различным целям и профилям риска. Оптимальный подход зависит меньше от прогнозов рынка и больше от доступного капитала, срока инвестирования и уровня допустимой просадки.

DCA остается наиболее универсальным подходом, поскольку превращает рыночную неопределенность в фиксированный процесс инвестирования. При DCA инвесторы вкладывают заранее определенные суммы через фиксированные интервалы, независимо от цены. Этот подход снижает усталость от принятия решений и предотвращает чрезмерную экспозицию в периоды рыночного энтузиазма.

Ниже приведена практическая рамка, которую инвесторы могут немедленно применить:

| Профиль риска | Ежемесячный капитал | Метод развертывания | Хронология формирования позиции |

| Консервативный | 300–800 долларов США | Ежемесячная DCA | 18–24 месяца |

| Нейтральный | 1 000–3 000 $ | Еженедельная DCA + тактические докупки | 12–18 месяцев |

| Агрессивный | $5 000+ | Многоэтапный вход | 6–12 месяцев |

Например, консервативный инвестор может выделять 500 долларов в первый торговый день каждого месяца и пересматривать размер позиции только один раз в шесть месяцев. Нейтральный инвестор может распределять капитал на еженедельные покупки, резервируя примерно 20%-30% для возможностей, связанных с волатильностью. Агрессивный инвестор может разделить целевую экспозицию на десять траншей и вкладывать дополнительный капитал только при выполнении объективных условий.

Правила исполнения становятся особенно важными при использовании инвестирования траншами. Вместо покупки на основе эмоций инвесторы могут заранее задать триггеры накопления, такие как:

-

Добавьте одну траншу, если bitcoin останется выше 200-дневной скользящей средней и снизится более чем на 15%.

-

Увеличьте размер развертывания, если волатильность за 30 дней сжимается ниже исторических норм.

-

Размещайте ускоренный капитал только после коррекций, нормализованных по ATR.

По сравнению с DCA, единовременные инвестиции исторически показывают хорошие результаты, если они осуществляются на ранней стадии продолжительного бычьего рынка, поскольку весь капитал сразу начинает работать. Однако стоимость ошибки значительно выше. Инвесторы, вкладывающие полный объем капитала незадолго до крупной коррекции, могут столкнуться с просадками, достаточными для полного отказа от стратегии.

Стоимость транзакций также должна быть учтена при планировании. Частые небольшие покупки снижают риск временного фактора, но могут увеличить совокупную торговую комиссию и расходы на расчеты. Очень крупные ордера могут вызвать проскальзывание в зависимости от ликвидности площадки.

Для инвесторов из США аккумуляция должна включать налогово осознанное исполнение с самого начала. Ведение учета по лотам может значительно повысить гибкость в будущем. Метод идентификации конкретных лотов может обеспечить более эффективные налоговые результаты по сравнению с FIFO, поскольку инвесторы сохраняют больший контроль над выбором базовой стоимости при уменьшении позиций в дальнейшем.

Главное преимущество структурированного накопления — не в более точном прогнозировании, а в снижении вероятности того, что эмоции будут определять инвестиционные решения.

Распределение портфеля и управление рисками для долгосрочной экспозиции к BTC

Накопление bitcoin становится значительно более эффективным, когда рассматривается как часть более широкого портфеля, а не как изолированная инвестиционная идея.

Одна из самых распространённых ошибок долгосрочных инвесторов — определение размера позиции на основе убеждённости, а не способности к риску. Сильная убеждённость не устраняет волатильность, и концентрационный риск остаётся одной из главных угроз долгосрочному сложному росту.

Более практичный подход заключается в определении экспозиции по bitcoin в соответствии с инвестиционными целями, требованиями к ожидаемой доходности и максимально допустимой просадкой портфеля. Ниже приведены диапазоны распределения, служащие отправной точкой:

| Профиль инвестора | Предлагаемая доля BTC |

| Консервативный | 1%-3% |

| Сбалансированный | 3%-8% |

| С ориентацией на рост | 8%-20% |

Эти диапазоны не являются прогнозами будущей производительности. Это инструменты управления рисками, предназначенные для обеспечения устойчивости портфеля в различных рыночных условиях. Увеличение позиций также должно следовать заранее определенным правилам.

Например, инвесторы могут решить увеличить экспозицию по bitcoin только после того, как общая стоимость портфеля превысит заранее установленные вехи или после квартальных периодов обзора. Такой подход помогает избежать распространенной поведенческой ловушки, при которой инвесторы постоянно увеличивают долю просто потому, что цены растут.

Частота ребалансировки также имеет значение. Квартальная ребалансировка остается практичным вариантом по умолчанию, поскольку она обеспечивает баланс между оперативностью и эффективностью транзакций. Инвесторы могут дополнительно применять ребалансировку, Triggered волатильностью, если bitcoin превышает 125% от целевого веса в портфеле.

Управление рисками должно включать четкое планирование просадок, а не полагаться на субъективные суждения в периоды рыночного стресса.

Практическая структура может выглядеть так:

-

Снижение портфеля ниже 20%: соблюдать график.

-

Снижение между 20% и 35%: продолжайте DCA, но приостановите ускоренные покупки.

-

Снижение выше 35%: пересмотрите предположения перед увеличением экспозиции.

При обсуждении перспектив биткоина до 2030 года инвесторам следует избегать опоры на однозначные прогнозы. Построение сценариев на основе вероятностей обычно позволяет принимать более надежные решения.

| Сценарий | Вероятность | Диапазон цен BTC | Ожидаемый эффект портфеля |

| Медвежий сценарий | 30% | 80 000–180 000 долларов США | Умеренный вклад |

| Базовый сценарий | 50% | 180 000–350 000 долларов США | Значимый рост |

| Бычий сценарий | 20% | 350 000–700 000+ долларов США | Основной источник дохода |

Эта рамка смещает фокус разговора с «Достигнет ли биткоин цели?» на «Как показывает мой портфель при различных сценариях?». Это различие часто определяет, сохранят ли инвесторы дисциплину на протяжении всего рыночного цикла.

Сценарии цены биткоина до 2030 года: вероятностные диапазоны и ключевые драйверы

Прогнозирование bitcoin по одной целевой цене привлекательно для заголовков, но редко полезно для принятия решений по портфелю. Более практичный подход — построить сценарии с вероятностным взвешиванием и понять, какие переменные должны реализоваться, чтобы каждый сценарий стал реальностью.

Долгосрочная оценка bitcoin остается обусловленной сочетанием ограничений предложения, роста спроса, макроэкономических условий и институционального принятия. Ни одна из этих переменных не действует независимо, именно поэтому идентичные целевые цены могут возникать при совершенно разных рыночных структурах.

Со стороны предложения биткоин продолжает функционировать в рамках снижающегося графика эмиссии. Последнее халвинг снизило темп создания новой предложения, и исторически полный эффект сжатия предложения обычно проявляется постепенно, а не сразу.

Однако общий оборотный объем не эквивалентен ликвидному предложению. Считается, что значительная часть существующего bitcoin навсегда недоступна из-за утерянных закрытых ключей, неактивных кошельков и поведения при долгосрочном хранении. В то же время балансы на биржах снижаются на протяжении нескольких циклов, поскольку все больше монет переводится в структуры долгосрочного хранения.

Поведение майнеров также остается важным фактором. Во время периодов расширения майнеры могут снижать продавческое давление и удерживать большую часть добытого запаса. Во время периодов стресса распределение майнеров может временно увеличить доступное предложение и создать локальное рыночное давление.

Развитие спроса может к 2030 году стать еще более значимым. Распределение со стороны институциональных инвесторов остается одной из самых внимательно отслеживаемых переменных, поскольку относительно небольшие выделения портфелей из традиционных источников капитала могут вызывать непропорционально крупные эффекты из-за сравнительно ограниченного ликвидного рынка биткоина.

Дополнительными факторами являются:

-

Принятие ETF и чистые притоки,

-

участие суверенных и корпоративных казначейств

-

интеграция с платформой для пенсии,

-

глобальные условия ликвидности,

-

накопление долгосрочных держателей,

-

расширение активных адресов.

Эти переменные создают диапазон правдоподобных исходов, а не один единственный результат.

| Сценарий | Оценённая вероятность | Диапазон BTC к 2030 году | Основные предположения |

| Медвежий сценарий | 25% | 90 000–180 000 $ | Более медленное внедрение, ограниченная ликвидность |

| Базовый сценарий | 50% | 180 000–400 000 долларов США | Продолжающееся участие институциональных участников |

| Бычий сценарий | 25% | $400 000–800 000+ | Ускоренные притоки капитала и сокращение предложения |

Инвесторы должны воспринимать эти сценарии как рамки, а не как прогнозы. Несколько часто используемых моделей оценки могут предоставить контекст, но не должны рассматриваться как инструменты прогнозирования.

Модели соотношения запаса к потоку подчеркивают ограниченность и снижение эмиссии, но исторически испытывают трудности, когда макроусловия доминируют над ликвидностью.

Фреймворки сетевого эффекта пытаются связать создание стоимости с ростом адаптации, но часто недооценивают циклические настроения. Модели институционального распределения оценивают bitcoin как новый актив портфеля, но остаются крайне чувствительными к допущениям относительно ротации капитала.

В конечном итоге ни одна модель не может постоянно предсказывать точную будущую цену bitcoin. То, что могут контролировать инвесторы, — это сохраняет ли их портфель устойчивость при различных сценариях.

Хеджирование, доходность и тактики исполнения во время накопления

Аккумуляция не требует от инвесторов полной экспозиции к нисходящей волатильности. Долгосрочная позиционная стратегия и управление рисками могут сосуществовать, если реализованы с четкими правилами и реалистичными ожиданиями. Для инвесторов, ищущих защиту от нисходящей волатильности, стратегии с опционами остаются одними из самых прямых инструментов.

Структуры защитных путей позволяют инвесторам сохранять экспозицию на спот-рынке, одновременно ограничивая максимальный убыток за определенный период. Компенсацией является явная стоимость премиума, которая снижает чистую доходность, если защита истекает без использования.

Структура с колларом снижает стоимость хеджирования за счет финансирования защиты вниз за счет ограниченного участия в росте. Этот подход может понравиться инвесторам, которые ставят сохранение капитала выше возможности участвовать во всех фазах роста рынка.

Подходы на основе фьючерсов также могут использоваться для достижения целей накопления. Вместо направленной спекуляции инвесторы могут применять календарные структуры или временные оверлеи для снижения волатильности портфеля при продолжении регулярных покупок на спот-рынке.

Хеджирование должно оставаться пропорциональным. Попытки полностью захеджировать долгосрочную экспозицию по bitcoin часто приводят к чрезмерной сложности и затратам. Частичная защита в периоды повышенной неопределенности, как правило, более устойчива.

Некоторые инвесторы также пытаются повысить эффективность портфеля за счет генерации дохода. Возможности получения дохода в целом делятся на три категории:

-

централизованные платформы кредитования,

-

децентрализованные протоколы кредитования,

-

регулируемые структуры, ориентированные на доходность.

Каждый вариант предполагает компромиссы между доступностью, потенциальной доходностью, требованиями к соответствию нормативным требованиям и экспозицией по контрагентам. Инвесторам следует осторожно оценивать возможности получения дохода, поскольку дополнительные процентные доходы редко компенсируют значительные риски хранения.

Качество исполнения во время накопления также заслуживает внимания. Крупные рыночные ордера часто создают ненужное проскальзывание, особенно в периоды снижения ликвидности. Более эффективные методы исполнения включают:

-

поэтапные лимитные ордера,

-

исполнение iceberg

-

Офертный блоковый расчет,

-

разделение заказов по времени.

Инвесторы, осуществляющие перевод активов между платформами, должны дополнительно учитывать расходы на вывод, время подтверждения, процедуры проверки перевода и операционную безопасность. Учет налоговых аспектов при исполнении может дополнительно улучшить долгосрочные результаты.

Сознательное реализование убытков во время просадок может создать будущую гибкость, а сохранение полной истории транзакций упрощает выполнение отчетных обязательств. Цель накопления — не максимизация каждой возможной доходности, а сохранение способности оставаться в инвестициях в условиях неопределенности.

Как накопить bitcoin на KuCoin для долгосрочной стратегии на 2030 год

Инвесторы, готовящиеся к многолетней стратегии по bitcoin, должны сосредоточиться на качестве процесса, а не на краткосрочном прогнозировании. Практическая рамочная структура реализации может включать:

Шаг 1: Определите целевое распределение портфеля, а не целевое количество монет.

Шаг 2: Выберите график накопления с помощью DCA, исполнения траншей или гибридной модели.

Шаг 3: Установите правила хранения, прежде чем размер позиции станет значимым.

Шаг 4: Отслеживайте стоимость базиса и ведите записи постоянно.

Шаг 5: Периодически пересматривайте предположения о вероятностях, а не реагируйте на заголовки.

Новые пользователи могут теперь зарегистрироваться на KuCoin и получить до 11 000 USDT в качестве приветственного бонуса.

Заключение

Накопление bitcoin в конечном итоге является решением по формированию портфеля, а не попыткой предсказать цену. Хотя долгосрочные прогнозы на 2030 год остаются неопределенными, инвесторам не нужна уверенность, чтобы выстроить рациональную стратегию. Важнее определить, как будет распределяться капитал, как будет управляться риск и как будут приниматься решения в условиях меняющейся рыночной конъюнктуры.

Дисциплинированный план накопления включает структурированные входы, четкие правила распределения, операционную безопасность и реалистичные ожидания как по потенциальному росту, так и по возможным потерям.

Инвесторы, пытающиеся предсказать каждый цикл, часто недооценивают риск исполнения. Инвесторы, создающие системы на основе последовательности и вероятности, могут оказаться в более выгодном положении, чтобы оставаться на рынке достаточно долго, чтобы работал эффект сложного процента.

Следовательно, главный вопрос может заключаться не в том, достигнет ли bitcoin конкретной цели к 2030 году. Он может заключаться в том, смогут ли инвесторы сохранять дисциплину достаточно долго, чтобы участвовать, если это произойдет.

ЧаВо

Какой реалистичный диапазон цен стоит ожидать инвесторам для bitcoin к 2030 году и насколько вероятны различные сценарии?

Практическая оценочная рамка составляет примерно 90 000–180 000 долларов при медвежьих условиях, 180 000–400 000 долларов в базовом сценарии и 400 000–800 000 долларов или выше в сценарии агрессивного роста. Распределение вероятностей, лежащее в основе каждого исхода, обычно важнее, чем выбор одной единственной цели.

Какой прогноз Майкла Сэйлора по биткоину на 2030 год и как инвесторам оценить его достоверность?

Майкл Сэйлор публично сохраняет крайне оптимистичные долгосрочные ожидания в отношении bitcoin. Инвесторы должны воспринимать эти прогнозы как ориентировочные точки зрения, а не как точки оценки, и сопоставлять их с предположениями о принятии, условиями ликвидности и целями портфеля.

Сколько биткоинов мне нужно держать сегодня, чтобы достичь $1 млн к 2030 году в консервативном, базовом и оптимистичном сценариях?

При будущей цене BTC в 200 000 долларов примерно 5 BTC будут соответствовать 1 миллиону долларов. При цене 400 000 долларов потребуется примерно 2,5 BTC. При цене 800 000 долларов для достижения того же результата потребуется примерно 1,25 BTC. Фактические решения по распределению должны оставаться основанными на портфеле.

Как инвесторы могут хеджировать риск падения, продолжая долгосрочный план накопления?

Частичные хеджирующие подходы, такие как защитные путы, коллары и измеряемые фьючерсные оверлеи, могут снизить волатильность без отказа от графиков накопления. Хеджирование должно поддерживать долгосрочное владение, а не заменять его.

Вероятно ли, что одобрение ETF и институциональные потоки существенно повлияют на траекторию цены биткоина до 2030 года?

Институциональные потоки могут стать одним из самых влиятельных факторов, поскольку постепенные выделения из крупных капиталов могут существенно повлиять на ограниченную базу ликвидного предложения. Однако потоки следует оценивать вместе с макроликвидностью и поведением долгосрочных держателей, а не изолированно.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта. Для получения наиболее точной информации обратитесь к оригинальной английской версии.