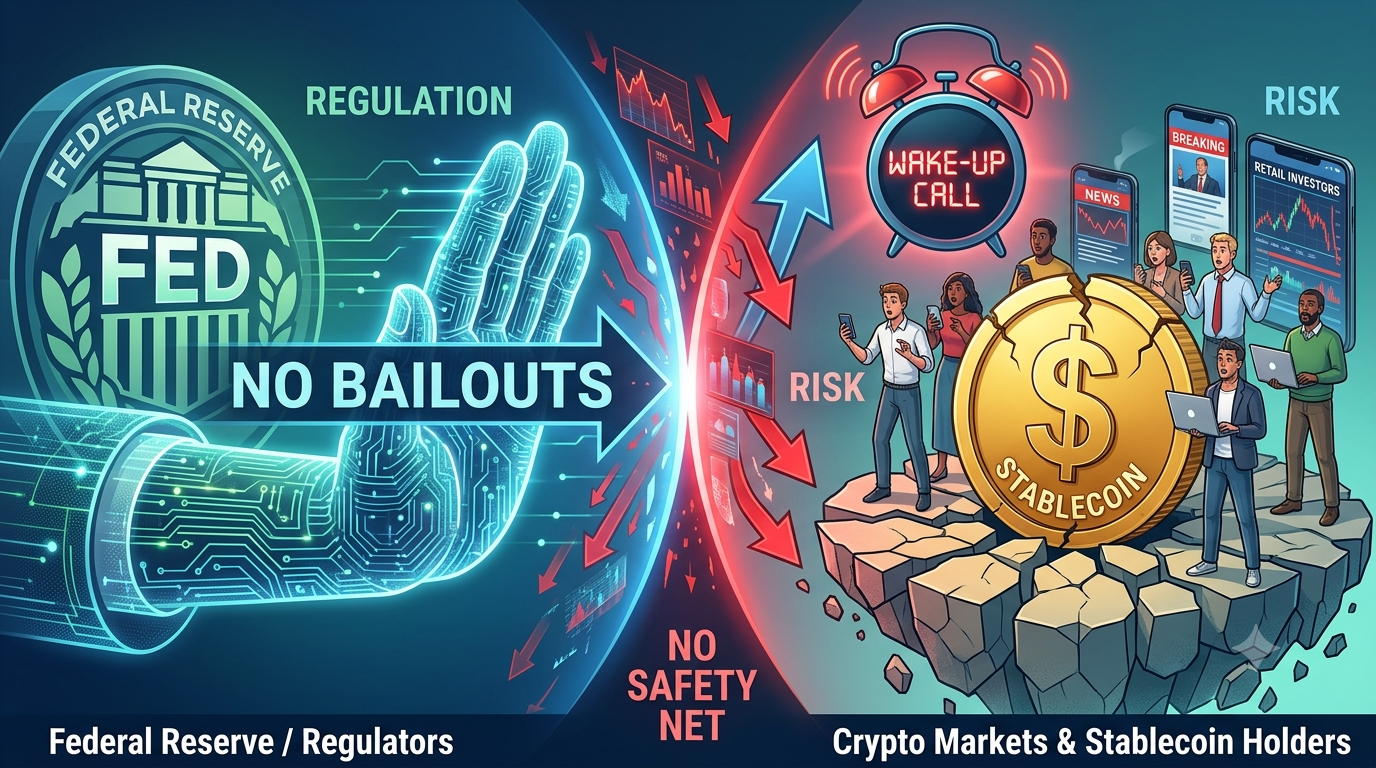

«Никаких спасений для криптовалют» — Почему последняя позиция ФРС — это сигнал для держателей стейблкоинов

2026/07/19 08:12:00

Введение: День, когда исчезла страховочная сеть

14 июля 2026 года атмосфера в зале слушаний Комитета по финансовым услугам Палаты представителей стала ледяной. Несмотря на восстановление цен на криптовалюты, недавно назначенный председатель Федеральной резервной системы Кевин Уорш вынес суровое предупреждение экосистеме Web3. Когда его допрашивал представитель Брэд Шерман о том, будет ли центральный банк применять чрезвычайные инструменты кредитования для спасения коллапсирующей экосистемы стейблкоинов, Уорш провел четкую границу: «Мы хотим оказаться в положении, когда мы не будем спасать никого, включая криптовалюты». Годами участники рынка действовали под предположением, что ФРС вмешается, чтобы предотвратить системный крах цифровых активов. Уорш развеял эту иллюзию. Это не просто регуляторная поза; это фундаментальный сдвиг в макроэкономической политике. Для всех, кто держит привязанные цифровые активы, отказ центрального банка выступать в роли кредитора последней инстанции означает, что эра субсидируемых рисков официально завершена.

1. Кто такой Кевин Уорш и почему его «шрамы» важны?

Чтобы понять серьезность этого заявления, инвесторы должны знать человека, его сделавшего. Кевин Уорш — не типичный карьерный чиновник; он — политик, испытанный кризисами. Будучи самым молодым членом правления ФРС во время великого финансового кризиса 2008 года (GFC), Уорш находился на передовой во время крахов Уолл-стрит, организуя спорные спасательные операции для устаревших банковских институтов, таких как Bear Stearns и AIG.

Во время слушаний Уорш отметил: «У меня до сих пор остались шрамы от финансового кризиса 2008 года... Мы не хотим заниматься спасением банков. Полный стоп». Эта позиция определяет весь его подход как председателя ФРС. Увидев, как чрезвычайные вливания ликвидности искажают свободные рынки и вызывают недовольство общественности, Уорш решительно выступает против предоставления тех же привилегий нерегулируемым, децентрализованным или частным цифровым валютам. Его философия гласит, что если отрасль выбирает функционирование за пределами традиционного банковского периметра, она должна также принимать последствия собственных системных сбоев.

Назначение Уорша в мае 2026 года в основном воспринималось как возвращение к «монетарной дисциплине». В отличие от его предшественников, которые временами склонялись к идее интеграции децентрализованных финансов в сеть ликвидности центрального банка под предлогом финансовых инноваций, Уорш проводит четкую грань между государственной суверенной деньгой и частными цифровыми токенами. Его «шрамы» символизируют глубоко укоренившееся институциональное недоверие к финансовым инженерным решениям, обещающим высокую доходность без структурной основы. Для криптоиндустрии наличие на посту председателя ФРС инфляционного хардлера и ветерана кризисов означает, что окно для регуляторной снисходительности закрыто.

2. Великая иллюзия: почему криптовалюта думала, что ФРС её поддерживает

На протяжении многих лет криптоиндустрия страдала от коллективного иллюзии подразумеваемой государственной поддержки. Когда ФРС спасла денежно-рыночные фонды в 2008 году и вмешалась во время сбоев в работе Silicon Valley Bank и Signature Bank в 2023 году, был установлен опасный прецедент. Участники рынка предполагали, что если стейблкоин вырастет «слишком большим, чтобы потерпеть крах» — угрожая всей американской финансовой системе — ФРС неизбежно задействует чрезвычайные механизмы ликвидности (такие как Discount Window или Bank Term Funding Program), чтобы остановить системную заразу.

Агрессивные вопросы представителя Брэда Шермана выявили эту самую уязвимость. Задав прямой вопрос о том, будут ли государственные средства обеспечивать стейблкоин в случае побега, он заставил Уорша затронуть моральный риск в отрасли. В экономике моральный риск возникает, когда субъект берет на себя чрезмерный риск, полагая, что кто-то другой понесет расходы в случае неудачи.

В течение почти десятилетия эмитенты стейблкоинов получали прибыль от высокодоходных инвестиций в казначейские облигации, перекладывая системный риск «бегства» на своих пользователей и тайно надеясь, что ФРС вмешается в качестве гаранта. Объявив публично об отказе от пакета спасения, ФРС намеренно ввела страх обратно на рынок, заставив эмитентов и инвесторов осознать, что никакой федеральный печатный станок не спасет их от плохого смарт-контракта, события черного лебедя с отвязкой или бегства от резервов. Такое разделение политики между суверенным фиатом и частными цифровыми долларами критически важно для долгосрочной стабильности финансовой системы США, даже если оно вызывает краткосрочную волатильность на криптовалютных рынках.

3. Закон GENIUS: Надвигающийся регуляторный июльский дедлайн

Жесткая позиция Уорша совпадает с важным законодательным этапом. ФРС работает круглосуточно, чтобы завершить всеобъемлющие рамки для стейблкоинов до установленного ГЕНИУС-актом срока 18 июля 2026 года, который был принят ровно год назад.

Закон GENIUS представляет собой первые всеобъемлющие федеральные усилия по включению стейблкоинов в формальный регуляторный периметр. Предстоящая рамочная структура установит юридически обязывающие правила для "платежных стейблкоинов", функционирующих в Соединенных Штатах. Правила в значительной степени сосредоточены на трех основных принципах: строгое резервное обеспечение 1:1 с ультрабезопасными активами, строгая лицензия для эмитентов и полная сегрегация клиентских средств. В рамках этой новой системы ландшафт стейблкоинов будет четко разделен по профилям риска, как показано в таблице ниже.

| Тип стейблкоина | Статус до принятия закона GENIUS | Стандарт ФРС после июля 2026 года | Риск «отвязки» |

| Обеспеченные фиатом (USDT/USDC) | Добровольно аудированные, разнообразные резервы | Ежедневно аудируется, строгий федеральный контроль | Низкий до среднего |

| Криптовалютно-обеспеченный (DAI) | Перекрыто активами в блокчейне | Исключено из официальной классификации платежей | Средний до высокого |

| Алгоритмические стейблкоины | Не обеспечены, полагаются на арбитраж на рынке | Считается крайне спекулятивным; Нет правовой защиты | Чрезвычайно высокий |

Внедрение этих стандартов эффективно создаст двухклассовую систему в криптоэкосистеме. Стейблкоины «класса A» будут строго регулироваться, полностью соответствовать требованиям и тесно контролироваться Федеральной резервной системой. Они будут безопасными, но их доходность будет практически идентична краткосрочным казначейским векселям, что мало привлекательно для участников DeFi, ищущих доходность. Стейблкоины «класса B» и неклассифицированные стейблкоины будут вытеснены на периферию глобальной финансовой системы, функционируя с более высоким риском, более высокой доходностью и полным отсутствием регуляторного одобрения. Создавая эту четкую границу, Федеральная резервная система облегчает институциональным инвесторам выбор соответствия требованиям, одновременно гарантируя, что те, кто выбирает высокорисковые альтернативы, делают это на свой страх и риск.

4. Трансатлантический план действий: банкротство против спасения

ФРС действует не в одиночку. Совместная рабочая группа США и Великобритании недавно представила совместную дорожную карту для цифровых активов, которая формализует переход от «спасений» к упорядоченным «вливаниям капитала» и структурированным банкротствам. Эта международная согласованность в регулировании направлена на предотвращение юрисдикционного арбитража, обеспечивая, чтобы криптокомпании не могли просто уйти в Лондон или Нью-Йорк, чтобы избежать строгих обязательств по управлению рисками.

Вместо печатания денег для поддержки несостоятельного эмитента регуляторы создают правовую основу, которая точно определяет, что происходит во время события несостоятельности. Основная цель этого плана — установить четкий приоритет претензий для держателей стейблкоинов. Если регулируемый эмитент объявляет о банкротстве, закон предусматривает, что базовые резервные активы (такие как казначейские векселя США) принадлежат исключительно держателям токенов, обходя корпоративных кредиторов, маркетинговых партнеров и венчурных инвесторов.

Это юридическое изменение представляет собой огромное отклонение от традиционных процедур корпоративной банкротства. При стандартном корпоративном банкротстве розничные клиенты часто рассматриваются как необеспеченные кредиторы, находящиеся в самом низу иерархии приоритетов, в то время как банки и институциональные держатели облигаций получают выплаты первыми. Новая трансатлантическая система переворачивает эту иерархию. Установив, что резервы стейблкоинов хранятся в изолированных, защищенных от банкротства трастах, правительство сообщает инвесторам: «Мы не спасем вас за счет средств центрального банка, но мы обеспечим юридическую защиту оставшегося обеспечения и вернем его вам как можно скорее».

5. Эффект домино: как это влияет на различные крипто-профили

Устранение неявной поддержки ФРС меняет расчет рисков для каждого участника экосистемы Web3 — от трейдеров DeFi с высокой частотой сделок до долгосрочных институциональных инвесторов.

Фермеры доходности DeFi и провайдеры ликвидности

В течение многих лет децентрализованные финансовые протоколы (DeFi) рассматривали стейблкоины как безрисковые базовые активы. Пулы ликвидности на платформах, таких как Curve или Uniswap, объединяли различные стейблкоины, исходя из предположения, что «привязка — это привязка». Устранение системной сети безопасности означает, что уровни доходности теперь должны точно отражать риски, связанные со смарт-контрактами и ликвидностью. Протоколы DeFi больше не могут полагаться на предположение, что привязка стабильных активов гарантирована макроэкономическими вмешательствами. Фермеры доходности должны требовать более высоких премий за хранение несоответствующих или алгоритмических стейблкоинов, что приводит к естественной фрагментации ликвидности.

Розничные держатели стейблкоинов

Для среднего розничного пользователя бремя проведения должной осмотрительности теперь полностью лежит на нем самом. Хранение стейблкоина больше не эквивалентно хранению наличных денег на счете в коммерческом банке. Розничные пользователи больше не могут позволить себе быть пассивными. Они должны активно отслеживать прозрачность эмитента, юрисдикцию и частоту аудитов. Если оффшорный эмитент стейблкоина обанкротится из-за плохого управления активами, розничный инвестор не имеет никаких прав на возмещение, никакой страховки и никаких шансов на восстановление средств при поддержке государства.

Институциональные распределители и основатели Web3

Крупные команды по управлению капиталом и казначейством неизбежно перейдут на строго регулируемые внутренние «платежные стейблкоины», полностью соответствующие рамкам закона GENIUS. Оффшорные, несогласованные или алгоритмические альтернативы, вероятно, столкнутся с серьезной стагнацией ликвидности, поскольку институциональные инвесторы будут отказываться от активов, не имеющих четкой правовой основы. Основатели Web3 должны будут переформировать свои казначейства, отдав приоритет регуляторному соответствию перед незначительным увеличением доходности, чтобы успокоить инвесторов и подтвердить безопасность их операционного капитала.

6. Практическое руководство: Как протестировать ваш портфель стейблкоинов на устойчивость

Навигация в этой новой среде без «страховки» требует активного подхода к сохранению капитала. Инвесторы должны относиться к своим holdings в стейблкоинах с таким же уровнем внимательности, как к корпоративным облигациям с высокой доходностью.

Шаг 1: Аудит отчетов об аудите

Перестаньте полагаться на простые маркетинговые заявления или расплывчатые «аттестации». Ищите ежемесячные или ежедневные отчеты об аттестации, подтвержденные авторитетными, независимыми аудиторскими фирмами первого уровня. Убедитесь, что резервы состоят почти исключительно из «Денежных средств и их эквивалентов» или краткосрочных казначейских облигаций США со сроком погашения менее 90 дней. Избегайте эмитентов, владеющих значительными объемами коммерческих бумаг, корпоративных облигаций или неликвидных цифровых активов. Если эмитент скрывает структуру своих резервов за счет корпоративных структур, считайте это немедленным сигналом тревоги.

Шаг 2: Диверсификация по юрисдикциям

Не концентрируйте всю свою ликвидность в одном активе, эмитенте или юрисдикции. Диверсифицируйте свой портфель, удерживая стейблкоины, регулируемые в рамках американской системы, вместе с активами, соответствующими европейским регламентам MiCA (Markets in Crypto-Assets) или азиатским юрисдикциям, таким как Сингапур и Япония. Это защищает ваш капитал от локальных регуляторных кампаний, внезапных изменений налогов или изолированных сбоев региональной инфраструктуры. По-настоящему устойчивый портфель использует несколько соответствующих требованим эмитентов в рамках независимых правовых систем.

Шаг 3: Самоконтроль против контроля биржи

Если биржа обрушится во время массового оттока стейблкоинов, ФРС не будет вмешиваться для спасения ни одной из сторон. Используйте некастодиальные аппаратные кошельки для активов, которые не участвуют в активной торговле или немедленной операционной эксплуатации. Храня свои частные ключи, вы гарантируете, что даже если эмитент вашего стейблкоина пройдет структурированную процедуру банкротства, вы сохраните прямое, непосредственное юридическое право собственности на свои цифровые токены.

Заключение: Конец детства криптовалют

Отказ Кевина Уорша спасать цифровой активный сектор ознаменовал официальный конец детства криптовалют. Годами отрасль действовала под предположением, что сможет получить огромную выгоду от децентрализации, одновременно тайно полагаясь на безопасные сети традиционных финансов. Убрав возможность федерального спасения, Федеральная резервная система поставила экосистему перед вызовом созреть. Истинная финансовая независимость требует функционирования без институциональных опор. Предстоящие правила закона GENIUS предоставят правовые рамки для соответствующей деятельности, но выживание зависит исключительно от управления рисками, прозрачности и финансовой дисциплины. В эту новую эпоху рынок будет вознаграждать устойчивые структуры и беспощадно устранять хрупкие. Сохранение капитала теперь полностью в ваших руках. (132 слова)

🔍 ЧАВО:

В чем разница между «спасением» ФРС и страхованием банковских депозитов (FDIC)?

Страхование FDIC — это предварительно профинансированная государственная программа, которая автоматически защищает частных вкладчиков до $250 000 в случае несостоятельности застрахованного коммерческого банка. Она финансируется за счет премиумов, уплачиваемых самими банками. В отличие от этого, спасение ФРС — это чрезвычайная, дискреционная инъекция государственных средств или ликвидности центрального банка, предназначенная для спасения целого учреждения или рыночного сегмента от системного краха и предотвращения экономического заражения. Стейблкоины не обладают страхованием FDIC.

Приведет ли позиция ФРС к немедленному отвязыванию USDC или USDT?

Нет. Заявление ФРС — это заявление о политике в отношении будущего управления кризисами, а не атака на текущие операции. Хорошо обеспеченные стейблкоины, обеспеченные 1:1 прозрачными и ликвидными резервами, такими как краткосрочные казначейские облигации США, не сталкиваются с непосредственной угрозой из-за этой позиции. Это просто означает, что если эмитент неправильно управляет своими средствами и становится банкротом, ФРС не вмешается для покрытия дефицита.

Как закон GENIUS влияет на эмитентов стейблкоинов вне США?

Эмитенты, не являющиеся американскими, которые хотят сохранить доступ к американским биржам, институциональной ликвидности или розничным пользователям в США, должны соответствовать строгим стандартам прозрачности и резервов, применяемым ФРС. Несоблюдение этих требований приведет к геоблокировке, ограничению доступа к банковским системам в долларах США и потенциальному внесению в черный список американскими финансовыми организациями.

Может ли ФРС физически «остановить» или «запретить» алгоритмические стейблкоины?

Федеральная резервная система не может изменить децентрализованный код блокчейна или остановить пир-ту-пир смарт-контракты напрямую. Однако через рамки закона GENIUS ФРС может запретить регулируемым банкам и соответствующим биржам предоставлять фиатные входы и выходы для неподкрепленных или алгоритмических стейблкоинов, эффективно изолируя их от традиционной финансовой системы.

Отказ от ответственности: Этот материал предназначен исключительно для информационных целей и не является инвестиционной рекомендацией. Инвестиции в криптовалюты сопряжены с рисками. Проведите собственное исследование (DYOR).

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта. Для получения наиболее точной информации обратитесь к оригинальной английской версии.