Еженедельный отчет KuCoin Ventures: сектор стейблкоинов сталкивается с двойными изменениями в инфраструктуре и правилах доходности; охлаждение рынка труда смягчает опасения по поводу повышения ставок

2026/07/07 11:18:00

1. Еженедельные рыночные итоги

Open Standard запускает OUSD; ландшафт распределения доходности стейблкоина может быть перестроен

На этой неделе запуск нового стейблкоина, привязанного к доллару США — Open USD (OUSD), инициированного Open Standard, стал ключевым событием на рынке стейблкоинов. Основное внимание этого проекта сосредоточено не только на объединении платежных инфраструктур, таких как Stripe и Bridge, а также множества традиционных финансовых и технологических компаний, но и на объявлении о намерении обеспечить нативную эмиссию с первого дня на Tempo — блокчейне Layer 1, ориентированном на платежи, совместно инкубируемом Stripe и Paradigm.

В отличие от традиционных эмитентов стейблкоинов, акцентирующих внимание на масштабе эмиссии и доходности резервов, OUSD стремится перестроить механизм распределения прибыли стейблкоинов на фундаментальном уровне. Используя специализированную инфраструктуру в цепочке, он направлен на преодоление долгосрочных проблем реализации, с которыми сталкиваются стейблкоины в сценариях реальных платежей. В то же время споры, связанные со списком партнеров, включающих южнокорейские компании, во время ранней продвижения проекта, также раскрывают сложности консорциумных стейблкоинов в коммерческом расширении и координации управления.

На основе текущей публичной информации Stripe разделила функциональность, связанную со стейблкоинами, на несколько ключевых модулей: сама Stripe отвечает за платежи мерчантов и глобальный аквизиторский шлюз; Bridge управляет выпуском, обменом, оркестрацией и трансграничными потоками стейблкоинов; Privy отвечает за кошельки, аккаунты, управление ключами и пользовательский опыт с активами; OUSD выполняет роль валютного слоя; а Tempo расширяет развертывание Stripe на уровень ончейн-расчетов.

На основе рыночной информации основные преимущества Open Standard / OUSD можно понять из следующих аспектов:

-

От Yield Monopoly к совместному распределению дохода от резервов: Традиционно основным источником прибыли для законных эмитентов стейблкоинов являются проценты, генерируемые резервами (такими как казначейские облигации США, наличные деньги и т.д.), причем подавляющая часть прибыли захватывается исключительно эмитентом или распределяется между ограниченным кругом партнеров по каналам сбыта (например, Circle и Coinbase). OUSD предлагает более широкую механизм распределения прибыли. После вычета необходимых управленческих сборов OUSD планирует возвращать доход, генерируемый резервами, участникам экосистемы — а именно предприятиям, которые способствуют внедрению, распространению и интеграции OUSD в практические сценарии использования (такие как кошельки, биржи, платежные шлюзы и dApp).

-

Нулевое трение при масштабном обращении: OUSD обеспечивает отсутствие комиссий при масштабном чеканке и выкупе, без ограничений на транзакции, устраняя издержки, связанные с притоком и оттоком капитала институционального уровня.

-

Газ, нативный для стейблкоинов: пользователи могут напрямую использовать стейблкоины в долларах США, такие как USDC, USDT или OUSD, для оплаты чрезвычайно низких сетевых комиссий (целевой показатель — менее 0,001 доллара США за транзакцию). Это устраняет финансовые и бухгалтерские трудности, присущие традиционным публичным сетям, которые требуют хранения волатильных токенов для оплаты газа.

-

Выделенные платежные каналы: За счет изоляции платежных транзакций от других операций в цепочке на уровне протокола Tempo обеспечивает детерминированную низкую задержку (приблизительно 500 мс для финализации) и защиту от перегрузки для платежных потоков. В сочетании с собственным протоколом машинных платежей (MPP) Tempo, OUSD может предложить разрешительную базовую платежную инфраструктуру для микроплатежей высокочастотных AI-агентов.

Однако модель консорциумного управления OUSD столкнулась с практическими испытаниями на ранних этапах. Официальный список консорциума, опубликованный OUSD, включал множество всемирно известных предприятий, что создало сильный первоначальный импульс. Впоследствии несколько известных южнокорейских предприятий и финансовых учреждений, включая Samsung Electronics и Dunamu, заявили, что стороны находятся только на стадии предварительного контакта или оценки, не подписали никаких обязательных соглашений о сотрудничестве и не выделили существенных ресурсов. Этот скандал не следует рассматривать исключительно как маркетинговую ошибку; он глубже отражает внутреннюю дилемму консорциумных стейблкоинов: чем больше участников, тем больше рыночный импульс, но одновременно растут издержки на координацию, управление, распределение прибыли и коммерческие обязательства.

Поэтому при отслеживании и оценке дальнейшего развития OUSD более важным показателем является фактическая глубина интеграции этими известными предприятиями — будут ли они практически включать OUSD в реальные платежные рабочие процессы, балансы кошельков, расчеты с мерчантами и трансграничные потоки капитала.

Судя по появлению OUSD, будущая конкуренция в индустрии стейблкоинов может сместиться. Сама эмиссия стейблкоинов всё больше будет напоминать бизнес по лицензированию, управлению балансом и соблюдению регуляторных требований; сильнейшей рыночной позицией могут обладать платёжные сети, мерчант-шлюзы, системы кошельков и аккаунтов, трансграничные капитальные потоки и инфраструктура для расчётов в цепочке. Значение Open Standard / OUSD именно в том, что он выводит этот сдвиг на первый план: прибыль от стейблкоинов не обязательно останется сосредоточенной в руках эмитентов; каналы распределения и реальные платёжные сценарии будут требовать большей доходности и влияния на управление.

В ответ на вызов со стороны OUSD важно постоянно отслеживать, как лидирующие институциональные эмитенты стейблкоинов, такие как Circle, будут реагировать. Распределение части доходов от резервов, запуск более целевых каналов стимулирования или создание и глубокая поддержка конкретных платежных цепочек могут повлиять на будущее перераспределение долей рынка стейблкоинов. Другими словами, OUSD, возможно, не изменит доминирующие позиции USDC или USDT в краткосрочной перспективе, но поставил долгосрочный вопрос: должен ли основной ценность стейблкоинов захватываться исключительно эмитентами или разделяться совместно с платежными сетями, распределительными шлюзами и практическими сценариями использования?

2. Еженедельные отобранные рыночные сигналы

Слабые данные по NFP и снижение цен на нефть снизили давление на повышение ставок; американские акции частично восстановились, а криптовалюты отскочили на фоне все еще осторожной ликвидности

На прошлой неделе ключевыми факторами для глобальных рынков стали охлаждение данных по труду в США и снижение энергетической премиум-надбавки, что вместе снизило опасения относительно повышения ставки ФРС в ближайшей перспективе. В июне численность занятых вне сельского хозяйства в США выросла лишь на 57 000, что значительно ниже ожиданий. Хотя уровень безработицы снизился до 4,2%, это было в основном обусловлено снижением участия рабочей силы, что указывает на то, что рынок труда не восстанавливал динамику роста, а демонстрировал признаки слабого охлаждения. В то же время возобновление транспортировки энергоресурсов через Ормузский пролив и сигналы от OPEC+ о повышении объемов добычи привели к четкому снижению энергетической премиум-надбавки, ранее обусловленной напряженностью на Ближнем Востоке. Таким образом, макроэкономическая повестка сместилась с «инфляции и давления на повышение ставок» на «охлаждение рынка труда, снижение цен на нефть и уменьшение вероятности повышения ставок в ближайшей перспективе», что создало окно для восстановления акций, золота и части криптовалютного рынка.

Это смещение впервые отразилось на энергетике, драгоценных металлах и ставках. Под влиянием ожиданий увеличения добычи OPEC+ и нормализации судоходства через Ормузский пролив цены на нефть продолжали падать: цена на сорт Brent опустилась ниже 72 долларов США за баррель, а WTI приблизилась к 68 долларам США за баррель, в значительной степени отдав back премиум риска, накопленный во время предыдущего конфликта на Ближнем Востоке. Снижение цен на нефть ослабило краткосрочное инфляционное давление на энергетику и снизило срочность необходимости немедленного повышения ставок ФРС. Золото, поддержанное ослаблением данных по занятости и снижением ожиданий повышения ставок, выросло более чем на 2% на прошлой неделе и приблизилось к двухнедельному максимуму. В то же время краткосрочные доходности казначейских облигаций США снизились, а доллар США ослабел. Рыночные ожидания сместились от дебатов после сильных данных по NFP о «необходимости еще одного повышения ставки» к позиции, близкой к «краткосрочному ожиданию и наблюдению, с остаточными рисками повышения ставок позже в этом году». Это относительно поддерживает рисковые активы, однако, поскольку инфляция еще не вернулась в целевой диапазон ФРС, рынки не вернулись к четкой торговле на снижение ставок.

На акционных рынках американские акции проявили частичное восстановление на прошлой неделе после ослабления данных по занятости и снижения цен на нефть, однако это не ознаменовало широкого расширения аппетита к риску. Руководство рынка оставалось сосредоточенным на крупных технологических, программных и коммуникационных компаниях, в то время как полупроводники, энергетика и некоторые предыдущие акции с импульсом откатились. Это указывает на то, что капитал по-прежнему избирательно перераспределялся между «снижением давления на повышение ставок» и «дивергенцией внутри торговли ИИ», а не осуществлял безразличную покупку рисковых активов. В Японии и Южной Корее Южная Корея оставалась одним из более сильных рынков, поддерживаемая памятью ИИ, HBM и циклом полупроводников. Япония оставалась в диапазоне высокой консолидации на фоне восстановления американских акций и волатильности иены, при этом оборудование для полупроводников, промышленная автоматизация и цепочки поставок, связанные с ИИ, продолжали оказывать поддержку. Самым важным развитием для наблюдения является запланированный листинг SK Hynix на Nasdaq через ADR. Как ключевой участник корейской цепочки создания стоимости памяти ИИ и HBM, его листинг в США предоставит глобальным инвесторам более прямой доступ и может способствовать сближению оценки корейских полупроводниковых активов с моделью оценки цепочки аппаратного обеспечения ИИ в США.

На крипторынках BTC восстановился после слабых данных по NFP на прошлой неделе, но в целом всё ещё отставал от американских технологических акций. BTC колебался около 60 000 долларов США в начале прошлой недели, временно упал до 58 000 долларов США в середине недели, а затем восстановился выше 62 000 долларов США по мере ослабления ожиданий повышения ставок и снижения курса доллара США и доходности казначейских облигаций. ETH показал относительно лучшие результаты, восстановившись с уровня около 1 600 долларов США до диапазона 1 700–1 800 долларов США. В краткосрочной перспективе слабые данные по занятости создали макроэкономический окно для восстановления крипто активов, однако рост BTC и ETH был обусловлен скорее ослаблением давления со стороны ставок, чем явным улучшением ликвидности, специфичной для криптовалют. Покупки через ETF ещё не восстановили стабильность, в то время как общий объём стейблкоинов продолжал сокращаться, что указывает на сохраняющуюся осторожность в отношении ликвидности в цепочке. В целом, текущий крипторынок лучше характеризовать как частичное восстановление, обусловленное макроэкономическим облегчением по ставкам, а не как широкое восстановление аппетита к риску.

Источник данных: SoSoValue

В потоках ETF, согласно данным SoSoValue, американские спотовые BTC ETF за прошлую неделю зафиксировали чистый отток примерно на 527 млн долларов США, хотя темпы оттока начали замедляться. BTC ETF продолжали испытывать чистый отток с 29 июня по 1 июля, а 2 июля зарегистрировали чистый приток около 222 млн долларов США, завершив 10 подряд торговых дней с оттоком. Американские акции были закрыты 3 июля в связи с празднованием Дня независимости. В целом давление продаж на BTC ETF снизилось, но институциональный капитал еще не вернулся к стабильным покупкам.

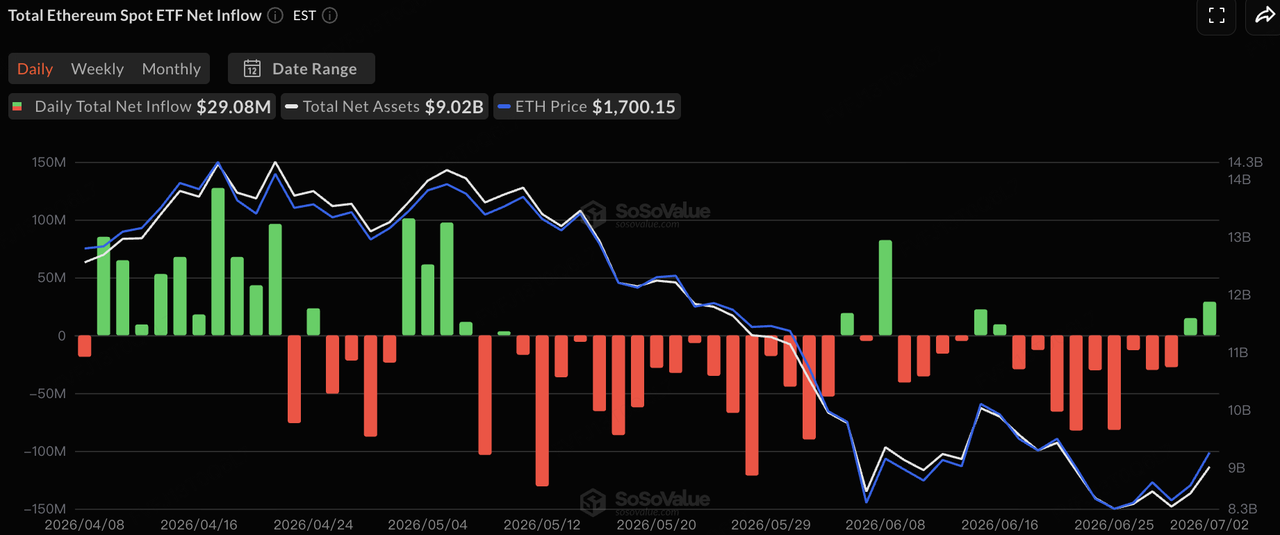

Потоки ETH ETF были ближе к нейтральным: на прошлой неделе наблюдался лишь небольшой чистый отток и значительно меньшее давление, чем у BTC ETF. Текущие потоки ETF, похоже, отражают частичное восстановление после улучшения макроэкономического настроения, а не устойчивый односторонний прирост поступлений. Сможет ли криптовалютный рынок продолжить восстановление в ближайшей перспективе, всё ещё будет зависеть от того, восстановится ли последовательность покупок BTC ETF и вернётся ли общее предложение стейблкоинов к росту.

Источник данных: DeFiLlama

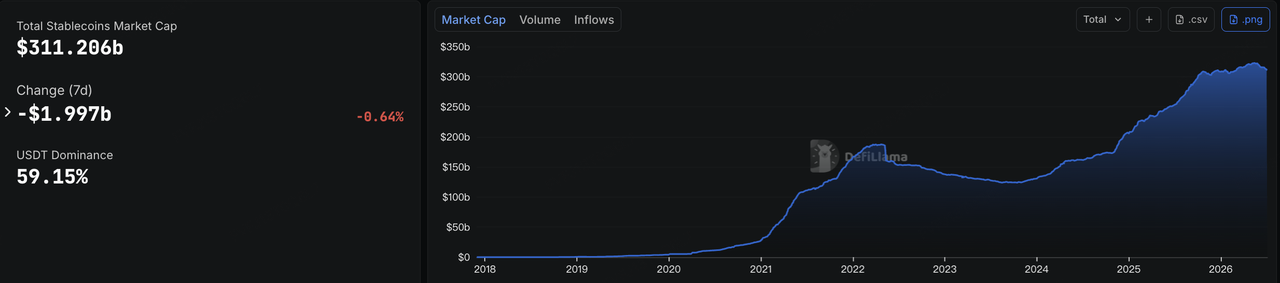

На стейблкоинах данные DeFiLlama показывают, что на 6 июля общая капитализация стейблкоинов составляла около 311,2 млрд долларов США, что на 2 млрд долларов меньше, чем за семь дней, или примерно на 0,64%. Доля USDT на рынке составляла около 59,15%. Это указывает на то, что, несмотря на восстановление цен криптоактивов после слабых данных по занятости, он-чейн ликвидность в долларах не расширилась параллельно, и рыночная ликвидность остается осторожной.

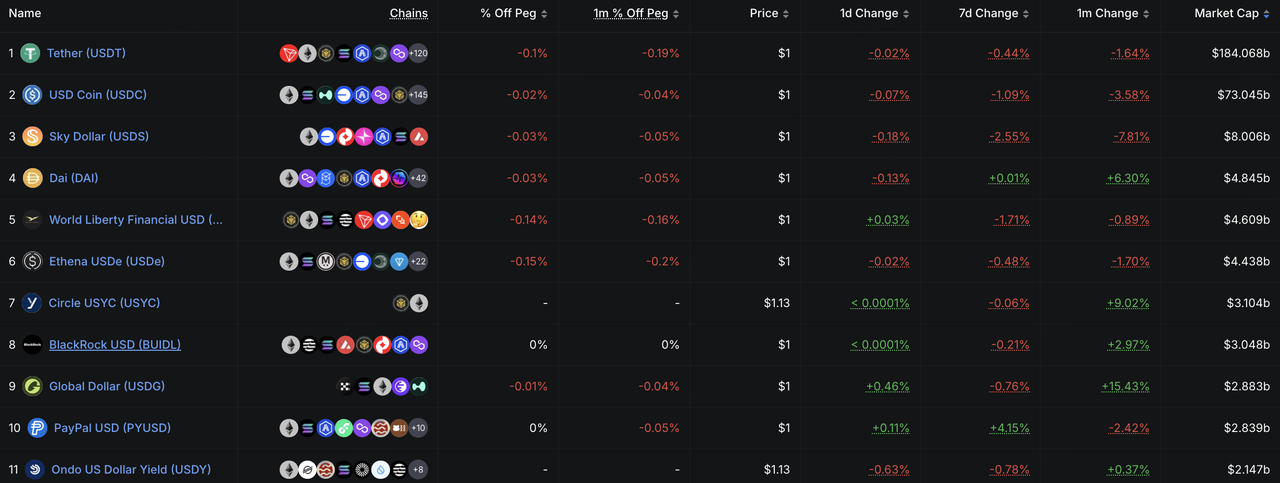

Структурно ни USDT, ни USDC не показали значительных притоков новой ликвидности. Экосистемные и доходные стейблкоины, такие как USDS, USD1 и USDe, также снизились в разной степени, что указывает на то, что восстановление рынка еще не привело к новому расширению ончейн-капитала. Напротив, PYUSD и USYC продолжили демонстрировать структурный рост, что свидетельствует о сохранении устойчивости стейблкоинов, ориентированных на платежи, и институциональных инструментов управления ончейн-наличностью. В целом ключевой сигнал с рынка стейблкоинов заключается в том, что восстановление цен еще не вернуло совокупную ончейн-долларовую ликвидность. Капитал продолжает перераспределяться между основными расчетными активами, платежными стейблкоинами и институциональными инструментами управления наличностью.

Источник данных: CME FedWatch Tool

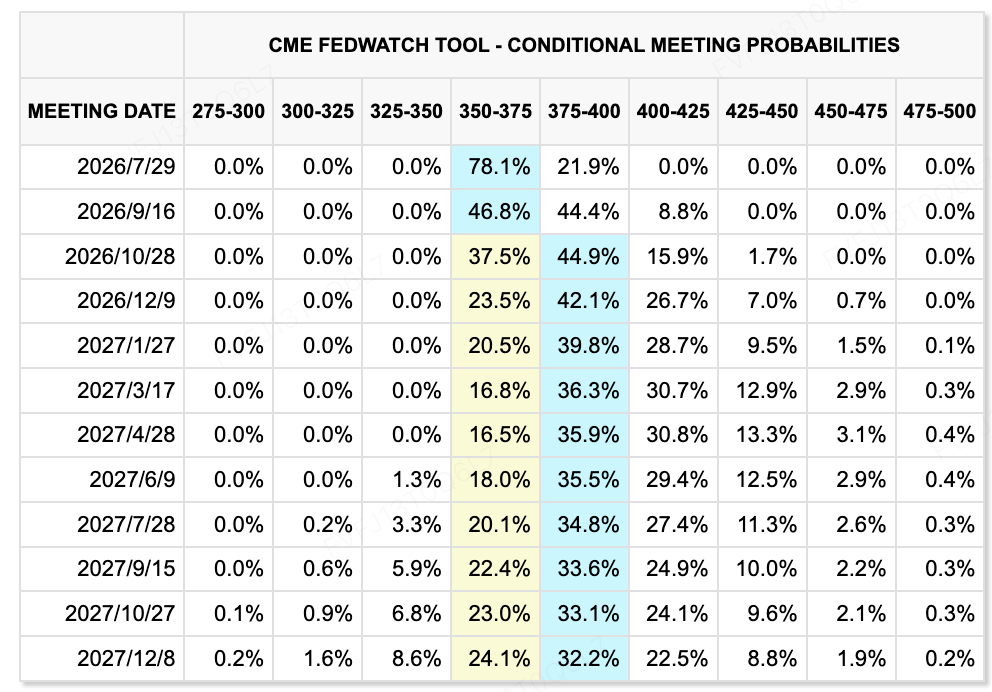

Что касается ожиданий по ставкам, инструмент CME FedWatch показывает, что рынки по-прежнему приписывают относительно высокую вероятность тому, что ФРС сохранит целевой диапазон на уровне 3,50%–3,75% на заседании 29 июля. После ослабленных данных по NFP вероятность повышения ставки в июле значительно снизилась, и рынки склоняются к ожиданию, что ФРС сохранит ставки на текущем уровне в ближайшей перспективе. Однако сохраняется некоторое ценообразование в пользу повышения ставок в сентябре и позже в этом году, что указывает на то, что рынки полностью не исключают сценарий, при котором устойчивая инфляция вынудит ФРС вновь ужесточить политику.

Протоколы заседания ФРС в июне будут опубликованы 8 июля в 14:00 по восточному времени. Поскольку это было первое заседание ФОМК под председательством Кевина Уорша, рынки внимательно следят за тем, подтверждают ли протоколы более жесткий тон и сколько чиновников считают повышение ставок базовым сценарием. Для рисковых активов более слабые данные по занятости снизили краткосрочное давление на повышение ставок, но пока путь ставок на дальнем горизонте не покажет явного снижения, рост оценок технологических акций и крипто активов останется ограниченным.

Ключевые события, за которыми стоит следить на этой неделе:

-

7 июля: SpaceX входит в Nasdaq 100; слушания USTR по тарифам; начинается конференция Sun Valley. Включение SpaceX в Nasdaq 100 может привести к пассивным притокам и дополнительно проверить способность рынка поглощать высокие оценки роста крупных технологических компаний. Слушания USTR по тарифам и конференция Sun Valley соответствуют рискам торговых трений и ожиданиям сотрудничества в отрасли ИИ/технологий.

-

9 июля: Китайские CPI/PPI за июнь, финансовые данные, валютные резервы и протокол встречи ФРС за июнь. Данные Китая помогут рынкам оценить расхождение цен, расширение кредитования и восстановление внутреннего спроса. Протокол ФРС станет важнейшим глобальным макроэкономическим событием недели, поскольку рынки сосредоточены на внутренних разногласиях по поводу траектории ставок после первой встречи Уорша на посту председателя.

-

9 июля: истечение срока блокировки акций Zhipu, MiniMax, Iluvatar CoreX и других; листинг Luxshare Precision и Chaozhou Three-Circle на Гонконгской бирже. AI-единороги и активы цепочки поставок оборудования пройдут тест на ликвидность, при этом рынки следят за тем, сможет ли премиум за дефицит сохраниться для активов с высокой капитализацией в сфере ИИ.

-

10 июля: ADR SK Hynix предварительно запланированы к листингу на Nasdaq. Листинг предоставит американским инвесторам прямой доступ к ведущей корейской компании по производству чипов памяти для ИИ. Если торговля будет активной, это может поддержать переоценку стоимости корейских полупроводниковых активов.

-

11 июля: Новый раунд переговоров между США и Ираном может состояться в Пакистане. Если переговоры продолжат продвигаться вперёд, премиум за риск нефти может снизиться дальше. Если переговоры застрянут или снова возникнут нарушения вокруг Ормузского пролива, цены на энергию и ожидания инфляции могут снова стать волатильными.

-

В этом году стартует сезон отчетности за второй квартал в США, при этом основное внимание уделяется PepsiCo и Delta Air Lines. Отчеты помогут рынкам оценить влияние высоких ставок, волатильности цен на нефть и устойчивости потребителей на корпоративную прибыль, а также зададут тон для предстоящего цикла отчетности в секторе технологий и цепочек поставок ИИ.

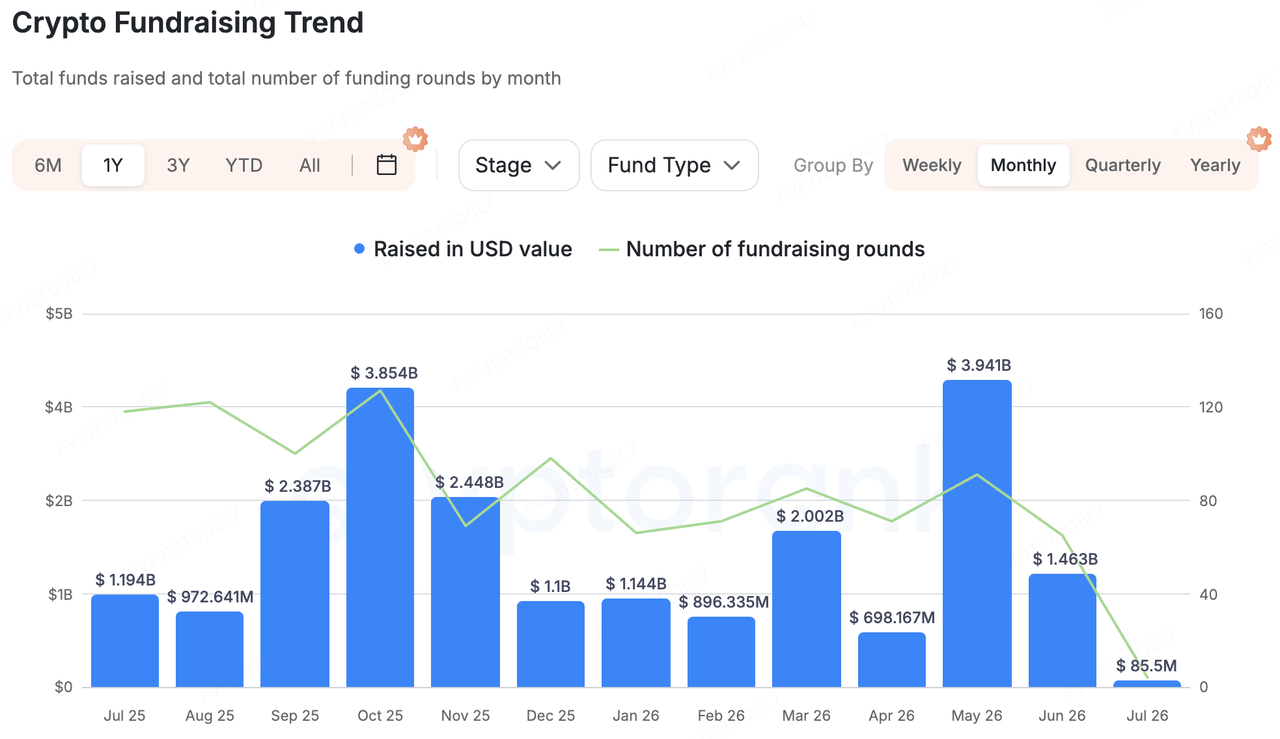

Наблюдения за финансированием основного рынка:

Источник данных: CryptoRank

На основе широкого статистического охвата CryptoRank, финансирование на первичном рынке криптовалют в прошлую неделю продолжало демонстрировать три особенности: крупные сделки оставались концентрированными, активность в сфере слияний и поглощений была высокой, а инфраструктура AI Plus продолжала привлекать всё больше внимания. По сравнению с чисто фронтенд-приложениями или выпуском активов с высокой бетой, капитал всё больше направлялся в инфраструктуру AI/HPC, регулируемые торговые платформы, приватный AI, институциональные данные в цепочке и децентрализованные рынки вычислений. Это указывает на то, что инвесторы на первичном рынке по-прежнему отдают предпочтение проектам с реальным спросом, институциональными клиентами и монетизируемыми кейсами.

Среди крупных сделок Ionic Digital завершила частное размещение акций на 400 млн долларов США и подала заявку на прямое списание на Nasdaq. Компания занимается добычей bitcoin, искусственным интеллектом и инфраструктурой высокопроизводительных вычислений, при участии Attestor, Oaktree Capital Management и Sachem Head Capital. Этот случай демонстрирует, что майнеры переходят от чисто BTC-производственных активов к инфраструктуре AI/HPC-центров обработки данных, в то время как рынки капитала становятся более склонными переоценивать компании с долгосрочными контрактами на вычислительные мощности и экспозицией к доходам от AI.

В сфере слияний и поглощений японская финансовая группа SBI Holdings согласилась приобрести криптовалютную биржу Bitbank за примерно 289 миллионов долларов США. Это отражает растущую концентрацию криптовалютного рынка Японии вокруг регулируемых, поддерживаемых банками и интегрированных финансовых платформ. Это также указывает на то, что традиционные финансовые учреждения по-прежнему используют приобретения для развития возможностей в области торговли, хранения, стейблкоинов и финансы на цепочке.

ИИ и криптовалюта остались еще одной ключевой темой. Venice AI завершила раунд серии A на 65 млн долларов США при пост-инвестиционной оценке в 1 млрд долларов США, среди инвесторов — Dragonfly и Coinbase Ventures. Проект позиционируется как платформа ИИ с приоритетом конфиденциальности, тесно связанная с пользователями, нативными для криптовалют, и токенными системами. Ее финансирование показывает, что капитал все еще ищет коммерчески жизнеспособные возможности в сфере ИИ x Web3, однако инвесторы теперь предпочитают проекты с уже существующими пользователями, доходами и четкими продуктами, а не чисто концептуальные нарративы ИИ+Крипто.

Институциональные данные в цепочке и рынки вычислений также заслуживают внимания. Allium завершила раунд серии B на 40 млн долларов США как платформа для корпоративных и финансовых институтов, предоставляющая данные в цепочке. Ornn привлекла 33 млн долларов США для создания децентрализованного рынка вычислений и стандартизированной инфраструктуры ценообразования на вычислительные ресурсы. В целом, ключевыми словами первичного рынка на прошлой неделе стали не широкое восстановление аппетита к риску, а «инфраструктура, институционализация и ИИ». Поскольку вторичный рынок по-прежнему подвержен влиянию потоков ETF и волатильности макроуровневых ставок, капитал первичного рынка продолжает предпочитать проекты с понятными бизнес-моделями, институциональными клиентами и реальным спросом.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный фонд биржи KuCoin, одной из ведущих глобальных криптовалютных платформ, построенной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. KuCoin Ventures нацелен на инвестиции в самые инновационные криптовалютные и блокчейн-проекты эпохи Web 3.0, поддерживая создателей крипто- и Web 3.0-решений как финансово, так и стратегически, используя глубокие аналитические данные и глобальные ресурсы.

Как инвестор, ориентированный на сообщество и основанный на исследованиях, KuCoin Ventures тесно сотрудничает с проектами портфеля на всех этапах их жизненного цикла, уделяя особое внимание инфраструктуре Web3.0, ИИ, потребительским приложениям, DeFi и PayFi.

Отказ от ответственности: Данная общая информация о рынке, возможно, взятая из сторонних, коммерческих или спонсируемых источников, не является юридической, комплаенс-, финансовой или инвестиционной консультацией, предложением, запросом или гарантией. Мы не делаем никаких явных или подразумеваемых заявлений или гарантий относительно ее точности, полноты или надежности и отказываемся от ответственности за любые возникшие потери. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих. Пользователи должны проводить собственное исследование, принимать обоснованные решения и нести полную ответственность. При необходимости проконсультируйтесь с профессиональными юридическими, налоговыми или финансовыми консультантами.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта. Для получения наиболее точной информации обратитесь к оригинальной английской версии.