Почему оценка SpaceX может достичь 3 триллионов долларов — и стоит ли инвесторам беспокоиться о пузыре

2026/06/16 17:07:00

Введение

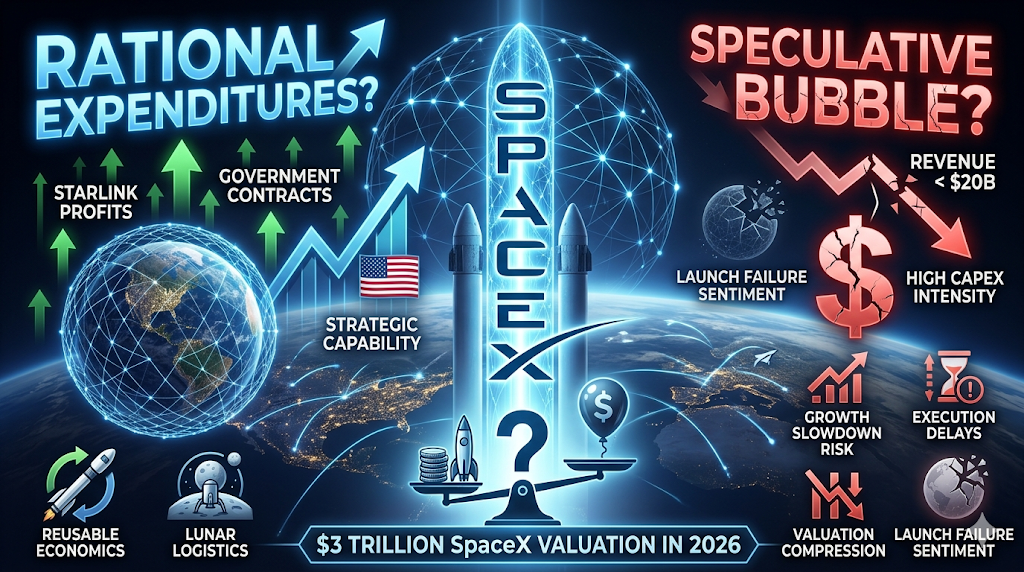

Может ли компания с годовым доходом менее 20 миллиардов долларов реалистично обосновать многотриллионную капитализацию?

Этот вопрос находится в центре дискуссий, связанных с SpaceX в 2026 году. После рекордного публичного дебюта и быстрого роста после выхода на биржу, обсуждения на рынке сместились с вопроса о том, заслуживает ли SpaceX триллионную оценку, к вопросу о том, сможет ли она в конечном итоге приблизиться к $3 трлн. Согласно отчету Reuters, опубликованному в июне 2026 года, IPO SpaceX в итоге привлекло примерно $85,7 млрд после того, как подwriters воспользовались дополнительными правами на выделение акций, а торговля после выхода на биржу временно подняла капитализацию компании выше порога в $2 трлн.

Многие наблюдатели изначально игнорировали рост как спекулятивный энтузиазм. Однако институциональный капитал, похоже, оценивает SpaceX иначе. Вместо того чтобы оценивать её как традиционную аэрокосмическую компанию, рынки всё чаще воспринимают SpaceX как сочетание коммуникационной инфраструктуры, стратегических возможностей, поддерживаемых правительством, орбитальной логистики и долгосрочной технологической опциональности.

Так может ли SpaceX действительно достичь 3 триллионов долларов? И что важнее — будет ли такая оценка отражать рациональные ожидания или это будет спекулятивный пузырь?

Что движет SpaceX к потенциальной оценке в 3 триллиона долларов?

Краткий ответ заключается в том, что инвесторы больше не оценивают SpaceX как ракетную компанию.

Традиционные аэрокосмические компании обычно оцениваются на основе объемов производства и контрактных портфелей. SpaceX все чаще оценивается как платформенная компания с несколькими перекрывающимися источниками дохода.

Согласно Reuters и недавним рыночным данным, SpaceX сгенерировала примерно 18,7 млрд долларов выручки в 2025 году, но вскоре после листинга достигла рыночной капитализации выше 2 трлн долларов. Этот разрыв выглядит экстремальным по традиционным показателям оценки, однако сторонники утверждают, что текущая выручка недооценивает будущие возможности монетизации.

Три основные нарративы оценки доминируют в институциональных обсуждениях.

Starlink становится основным источником прибыли

Starlink превратился из вспомогательного бизнеса в центральный элемент инвестиционной теории SpaceX.

Свежий анализ рынка оценивает, что Starlink обеспечила большую часть операционной прибыльности SpaceX и составила значительную долю консолидированной выручки на входе в 2026 год. Рост числа подписчиков и географическое расширение превратили бизнес из экспериментальной инфраструктуры в глобальную сеть связи.

В отличие от запусков, спутниковый широкополосный доступ создает повторяющийся денежный поток. Инвесторы выделяют три характеристики, поддерживающие премиум-множители оценки:

-

Доход от подписки вместо разовых контрактов

-

Расширение глобального целевого рынка

-

Преимущества инфраструктуры, которые усиливаются с ростом масштаба

Спутниковый интернет также обслуживает группы клиентов, которых наземные провайдеры с трудом достигают — морские операции, удаленные регионы, аварийная связь, военные развертывания и недостаточно обслуживаемые районы.

Сторонники утверждают, что если облачная инфраструктура создала компании стоимостью триллионы, орбитальная коммуникационная инфраструктура может пойти по аналогичному пути.

Государственные контракты снижают коммерческий риск

Отношения SpaceX с клиентами из государственного сектора значительно меняют то, как инвесторы оценивают риск снижения. Государственные аэрокосмические контракты не являются чем-то новым, но SpaceX занимает необычайно стратегическую позицию.

Миссии NASA, оборонные программы, запуски, развертывание спутников и инициативы в области национальной инфраструктуры все чаще полагаются на возможности SpaceX.

Институциональные инвесторы часто интерпретируют это иначе, чем типовой корпоративный доход. Вместо вопроса, может ли SpaceX привлекать клиентов, рынки спрашивают, могут ли правительства реалистично заменить SpaceX в масштабе.

Это различие имеет значение, поскольку стратегические инфраструктурные бизнесы традиционно пользуются премиумом в оценке. Это не устраняет риски, но меняет их природу с неопределенности спроса на неопределенность исполнения.

Starship и долгосрочная космическая инфраструктура функционируют как встроенные опционы

Третий драйвер — это опционность. Рынки редко присваивают полную текущую стоимость проектам, которые могут созреть только через десятилетия. Однако они часто присваивают вероятностно-взвешенную стоимость трансформационным возможностям.

Для SpaceX эта возможность включает:

-

Полностью повторно используемая экономика тяжелого запуска

-

Орбитальное производство

-

Инфраструктура космических вычислений

-

Лунная логистика

-

Межпланетные перевозки

-

Сети долгосрочной связи

Важно, что инвесторы платят не обязательно за колонизацию Марса как таковую. Они могут платить за возможность того, что SpaceX станет фундаментальной инфраструктурой для совершенно новых отраслей.

Это различие объясняет, почему модели оценки кажутся оторванными от текущей прибыли.

На самом ли деле текущая оценка SpaceX имеет финансовый смысл?

Ответ полностью зависит от того, какую модель используют инвесторы. Если SpaceX оценивается как аэрокосмический подрядчик, текущая капитализация кажется чрезвычайно высокой.

Если инвесторы рассматривают SpaceX как инфраструктуру плюс связь плюс экспозицию на ИИ плюс долгосрочную опционность, предположения о оценке становятся более гибкими. Приведенное ниже сравнение иллюстрирует эту сложность.

| Компания | Приблизительная рамка оценки | Основной драйвер роста |

| Apple | Экосистема потребителей | Устройства и сервисы |

| Microsoft | Программное обеспечение и облачные технологии | Предприятийная инфраструктура |

| Amazon | Коммерция и облачные технологии | Сетевые эффекты |

| SpaceX | Коммуникации и космическая инфраструктура | Расширение платформы |

Сторонники утверждают, что исторические лидеры рынка часто казались дорогими до того, как монетизация стала зрелой. Критики возражают, что даже доминирующие компании в конечном итоге нуждались в росте выручки, чтобы оправдать рыночную капитализацию.

Согласно недавнему анализу IPO, опубликованному в 2026 году, подразумеваемые мультипликаторы оценки поместили SpaceX на уровне около или выше 90x годовых продаж в зависимости от методологии. Такой уровень требует исключительного исполнения.

Чтобы математически обосновать 3 триллиона долларов, инвесторам, вероятно, нужно предположить:

-

устойчивый двузначный годовой рост,

-

продолжение расширения Starlink,

-

успешное развертывание Starship,

-

устойчивый спрос со стороны правительства,

-

и совершенно новые категории доходов.

Является ли SpaceX пузырем или рациональной переоценкой?

Называть дорогие активы пузырями — это чрезмерное упрощение поведения рынка. Пузырь возникает, когда цена постоянно отрывается от реалистичного будущего денежного потока. Переоценка происходит, когда рынки обновляют предположения о будущей экономике.

Сегодня существуют обе интерпретации.

Аргумент о пузыре

Медвежий сценарий прост. Доходы остаются небольшими по сравнению с оценкой. Прибыльность остается нестабильной. Требования к капитальным расходам продолжают расти. Последние отчеты показали значительную интенсивность инвестиций по всем инициативам роста, несмотря на рост выручки.

Критики утверждают, что инвесторы могут чрезмерно обобщать успех на основе ограниченного числа проверенных бизнесов. Несколько проблем выделяются:

-

Масштаб выручки остается скромным по сравнению с оценкой

-

Предположения о расширении распространяются на многие годы вперёд

-

Конкурентные угрозы остаются возможными

-

Неудачные запуски могут быстро подорвать настроение

В рамках этой модели оценка сильно опирается на будущее исполнение.

Аргумент о пересчете цен

Бычий сценарий утверждает, что традиционные методы оценки недооценивают переходы платформ. Сторонники отмечают, что рынки неоднократно недооценивали компании во время крупных инфраструктурных изменений.

Примеры часто включают:

-

облачные вычисления,

-

смартфоны,

-

интернет-торговля,

-

и инфраструктура ИИ.

Аргумент заключается не в том, что SpaceX заслуживает 3 триллиона долларов сегодня. Аргумент в том, что владение стратегической инфраструктурой становится все более ценным по мере консолидации экосистем.

Если космос станет важным экономическим слоем в течение следующих двадцати лет, инвесторы могут предпочесть агрессивно инвестировать заранее, чтобы не упустить возможность полностью.

Какие риски могут разрушить инвестиционную теорию в $3 триллиона?

Самые сильные бычьи рынки по-прежнему зависят от сохранения допущений. Оценка SpaceX становится менее обоснованной, если одно или несколько фундаментальных допущений не оправдываются.

Риск 1: Рост Starlink замедляется

Бизнесы с подпиской зависят от роста. Если привлечение клиентов замедляется или давление на цены усиливается, ожидания по оценке могут быть пересмотрены.

Риск 2: Задержки выполнения Starship

Большая часть будущего сценария зависит от значительно более низких затрат на запуск. Технические проблемы снизят доверие к долгосрочным прогнозам.

Риск 3: Риск концентрации со стороны правительства

Стратегические отношения обеспечивают стабильность, но также приводят к концентрации. Изменения в политике или конкурентные закупки могут повлиять на предположения о росте.

Риск 4: Сжатие оценки на рынках роста

Даже если исполнение остается сильным, макроэкономические условия могут снизить приемлемые мультипликаторы оценки. История показывает, что отличные компании все еще могут столкнуться с серьезной переоценкой.

Как торговать SpaceX и американскими акциями на KuCoin

KuCoin предоставляет вам упрощенный доступ к SPCX и растущему спектру крипто-активов, делая его одной из самых эффективных платформ для создания смешанного портфеля.

KuCoin также предлагает возможность работы с бессрочными контрактами на акции США — это означает, что вы можете перебалансировать между криптовалютными и американскими акционерными стратегиями, не покидая платформу. В сочетании с инфраструктурой безопасности биржи первого уровня, KuCoin идеально подходит для инвесторов, желающих гибкости в обоих классах активов.

Заключение

Приближение SpaceX к оценке в 3 триллиона долларов звучит необычайно, но рынки уже не оценивают компанию как производителя ракет.

Инвесторы все чаще воспринимают SpaceX как сочетание глобальной инфраструктуры связи, стратегических государственных возможностей, экономики запусков и долгосрочной технологической гибкости. Эта модель объясняет, почему традиционные сравнения оценки часто кажутся несвязанными.

В то же время скептицизм остаётся оправданным.

Текущий доход по-прежнему составляет лишь долю от того, что обычно поддерживало рыночную капитализацию в несколько триллионов долларов. Большая часть сегодняшней оценки зависит от исполнения стратегии на годы вперед. Starlink должен продолжать масштабироваться, Starship должен успешно запускаться, и должны появиться новые бизнес-модели.

Наиболее сбалансированная интерпретация может заключаться в том, что это не чистая спекуляция и не полностью доказанная экономика. Рынки эффективно делают долгосрочную ставку на то, что космос станет следующим фундаментальным платформенным уровнем для глобальной экономики.

Если это произойдет, $3 трлн в конечном итоге могут показаться консервативными. Если нет — сегодняшняя оценка может стать кейсом, когда ожидания в будущем опередили финансовую реальность.

ЧаВо

-

Какой бизнес вносит наибольший вклад в оценку SpaceX сегодня?

Starlink, похоже, является крупнейшим вкладчиком благодаря повторяющимся доходам и более высокой прибыльности.

-

Прибыльна ли SpaceX?

Отчетная выручка значительно выросла, но консолидированная прибыль остается под давлением из-за высоких инвестиций и расходов на расширение.

-

Почему инвесторы сравнивают SpaceX с технологическими компаниями, а не с аэрокосмическими?

Потому что инвесторы все чаще воспринимают SpaceX как экспозицию инфраструктуры и платформы, а не как производственный выпуск.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.