Вырастет ли цена акций MU после отчета 24 июня?

2026/06/22 15:32:00

Введение

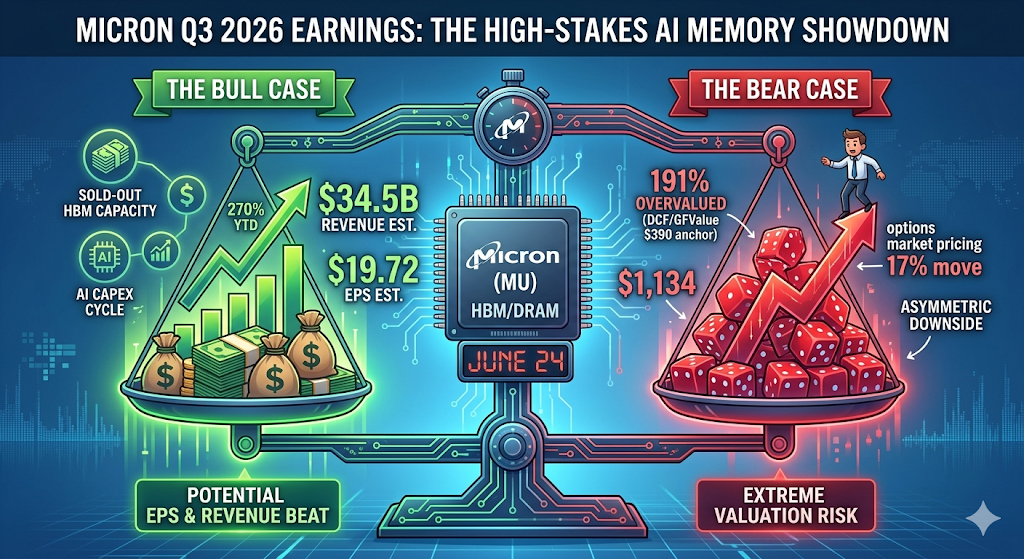

Micron Technology (MU) подходит к выпуску отчета о прибылях и убытках за третий квартал финансового года 2026 года с рекордной ценой $1 133,99 — рост более чем на 270% с начала года — при этом рынок опционов оценивает однодневное движение на 17% в любом направлении.

Однако акции MU уже значительно опередили большинство целей на Уолл-стрит, поэтому настоящий вопрос заключается не в том, превысит ли Micron ожидания — это почти наверняка произойдет — а достаточно ли велик будет этот превосходящий результат, чтобы оправдать оценку, которую традиционные модели DCF устанавливают ближе к 300 долларов справедливой стоимости. В этой статье разбираются бычий и медвежий сценарии, ключевые технические уровни и на что именно следует обращать внимание трейдерам 24 июня.

Чего ожидают аналитики от отчета Micron за 24 июня?

Уолл-стрит готовится к рекордному кварталу, но оценки сильно различаются. Micron Technology представит результаты за третий квартал 2026 финансового года после закрытия рынка 24 июня; аналитики прогнозируют прибыль в размере 19,72 доллара США на акцию при выручке в 34,52 млрд долларов США, при этом оценки EPS варьируются от 7,53 до 24,08 доллара США, а прогнозы выручки — от 19,68 до 40,07 млрд долларов США.

Этот спред необычен. Согласно Alphastreet, консенсус EPS вырос на 3,1% за последние 30 дней с $19,13, а траектория за 90 дней показывает еще более значительный оптимизм: консенсус вырос на 68,1% с $11,73 три месяца назад. Другими словами, планка неоднократно повышалась в недели, предшествовавшие публикации.

Для контекста: последний квартал Micron задал тон. Во втором квартале компания превысила ожидания, показав выручку в размере 23,86 млрд долларов и неприведенную EPS в размере 12,20 долларов, что на 196% выше, чем годом ранее. Компания теперь уже несколько кварталов подряд превышает ожидания, а собственные прогнозы руководства на третий квартал еще более агрессивны, чем прогнозы аналитиков: компания прогнозирует выручку в размере 33,5 млрд долларов ± 750 млн долларов, валовую маржу около 81% и неприведенную EPS в размере 19,15 долларов ± 0,40 доллара.

Почему акции MU выросли до $1 134?

Рост Micron полностью связан с HBM (High-Bandwidth Memory), добавленным к более широкому циклу капитальных затрат на инфраструктуру ИИ. Согласно TradingKey, Micron переходит от роли поставщика товаров к ключевому игроку в инфраструктуре ИИ, получая выгоду от олигополии на HBM и сильного спроса со стороны гипермасштабных провайдеров.

Три фактора спровоцировали параболический рост:

1. Объем HBM распродан. Емкость высокополосной памяти распродана на весь календарный 2026 год, и компания прогнозирует годовой объем выручки от HBM примерно в 8 миллиардов долларов.

2. Целевые цены агрессивно повышаются. RBC Capital повысил свою цель с $525 до $1 200 15 июня на основе спроса на ИИ, в то время как C.J. Muse из Cantor Fitzgerald установил цель в $1 500 — самую агрессивную на рынке.

3. Рост прибыли за весь год поразителен. На полный финансовый 2026 год аналитики прогнозируют EPS в размере 57,71 доллара США, что на 651% выше, чем 7,68 доллара США в финансовом 2025 году, с дальнейшим ростом до 97,77 доллара США, ожидаемым в финансовом 2027 году.

Результат: Micron преодолела отметку в 1 триллион долларов США по рыночной капитализации благодаря спросу, обусловленному ИИ, на её продукты HBM, DRAM и NAND, а также рекордным результатам за второй квартал 2026 года, включая выручку в 24 миллиарда долларов США и значительно повышенную чистую прибыль и маржу.

Ценится ли Micron как идеальный актив перед 24 июня?

Да — и это единственный самый важный фактор риска для трейдеров прямо сейчас. Даже при вероятном превышении ожиданий, оценка MU оставляет практически нулевую маржу безопасности. Согласно TradingKey, Micron торгуется рядом с рекордными максимумами по цене $1 133,99 с коэффициентом P/E за последний год выше 50x, что значительно выше его 5-летнего медианного значения в 20,72x, и, по оценке GuruFocus, переоценена на 191% по сравнению со своей GF-оценкой в $389,69, в то время как агрессивные консенсусные ожидания в $34,38 млрд выручки и $19,72 EPS не оставляют маржи безопасности, что означает, что любые результаты в соответствии с ожиданиями или слегка осторожные прогнозы могут спровоцировать резкую продажу после публикации отчета.

Эта цифра GF Value — около 390 долларов — хорошо согласуется с традиционными моделями DCF, которые оценивают справедливую стоимость Micron в диапазоне 300–400 долларов за акцию. Текущая цена уже учитывает несколько лет безупречного исполнения.

Что означает «уже учтено идеальное состояние» для трейдеров?

Это означает, что хорошая новость уже учтена в акции. Согласно анализу Phemex, Micron закрылась на рекордном уровне в $1 133 18 июня — новом максимуме после роста на +11%, а компания представит отчет по финансовому кварталу Q3 24 июня, охватывающий квартал с марта по май 2026 года. Рынок опционов заложил движение примерно на 17% в любом направлении после публикации. Акция, находящаяся на рекордном уровне с такой высокой подразумеваемой волатильностью, практически не имеет шансов разочаровать.

Seeking Alpha идет дальше, предупреждая о асимметричном downside: Micron сталкивается с асимметричным риском снижения перед отчетом 24 июня из-за экстремально бычьей позиции по опционам на покупку. Премиумы опционов сильно завышены, при скрытой волатильности за 10 дней, близкой к 120%, что делает как колл-опционы, так и пут-опционы дорогими и трудными для получения прибыли. Колл-стена MU на уровне $1200 создает значительное сопротивление; неудача в преодолении этого уровня может вызвать быстрое падение стоимости для держателей колл-опционов. Скрытая волатильность, вероятно, резко снизится после отчета, что может привести к резкому падению стоимости опционов и подвергнуть MU снижению на 12–21% к уровню поддержки $970–$900.

Какие ключевые уровни цены стоит отслеживать после отчета о прибылях?

На основе позиционирования опционов, гамма-экспозиции и недавней технической структуры трейдеры должны отслеживать четко определенный набор уровней.

|

Сценарий

|

Целевая цена

|

Драйвер

|

|

Бычий результат + повышение прогноза

|

~1 200 $

|

Пробой сопротивления стены ордеров

|

|

Умеренное превышение / ориентиры по результатам

|

$1,100

|

Первая техническая поддержка

|

|

Осторожные рекомендации / опасения по поводу предложения

|

1 050 $

|

Вторая поддержка, зона предыдущего гамма-флипа

|

|

Капитуляция «продай-после-новости»

|

970–900 долларов

|

Падение подразумеваемой волатильности после раскрытия отчетности

|

Структура, основанная на опционах, необычайно сконцентрирована. Согласно анализу отдела опционов moomoo, гамма-профиль Micron на еженедельном истечении 26 июня показывает, что акция торгуется глубоко в позитивной гамма-зоне на уровне $1 133,99, уверенно выше точки перелома гаммы $984,40, при этом массивная стена колл-опционов на $1 050 уже преодолена, оставив дилеров в позиции с длинной гаммой в стабилизирующем режиме, что должно снизить волатильность, но ограничить взрывной рост, поскольку маркет-мейкеры продают на росте.

Дилеры позиционированы для подавления роста выше $1 200, обеспечивая лишь ограниченную поддержку ниже $1 050. Уровень $984 — это точка гамма-переворота, где поведение дилеров меняется, и продажи могут ускориться.

Что именно должны слушать инвесторы на звонке?

Числа, скорее всего, превзойдут ожидания. Важны ориентиры на будущее и комментарии по HBM. Согласно исследованию Goldman Sachs, суммированному TradingKey, два ключевых направления для Q3 — это ограниченное предложение DRAM и лучшая видимость маржи.

Три конкретных пункта повлияют на акции:

1. Распределение и ценообразование HBM4. Ключевые показатели для наблюдения: прогнозируемые объемы распределения HBM4, ориентиры на финансовый 2026 год и устойчивость валовой маржи на фоне роста капитальных затрат и усиления конкуренции со стороны SK Hynix и Samsung.

2. Траектория капитальных затрат. Согласно данным Moomoo, в прошлом квартале Micron спрогнозировала капитальные затраты на 2026 финансовый год выше $25 млрд и капитальные затраты за третий квартал 2026 финансового года примерно на $7 млрд, а также заявила, что капитальные затраты на 2027 финансовый год значительно возрастут для поддержки инвестиций в HBM и DRAM. Это правильный шаг, если спрос останется структурно выше предложения, но это также классический риск в циклах памяти — дефицит предложения приводит к высоким маржам, высокие маржи стимулируют расходы, а расходы в конечном итоге создают новое предложение.

3. Комментарии по ценообразованию. Как отмечает Phemex, обращайте внимание на прямые заявления о контрактных ценах на HBM, DRAM и NAND — ограниченные мощности имеют значение только при сохранении цен, поэтому прямое подтверждение устойчивости или роста цен — это то, что отличает структурную историю от истории объемов.

Насколько сильна конкурентная позиция Micron по сравнению с SK Hynix и Samsung?

Micron — самый маленький из «большой тройки» HBM, и конкурентная картина быстро меняется. Согласно данным Presenc AI за май 2026 года, доли рынка HBM в 2026 году распределяются примерно так: SK hynix — 50–62%, Samsung — 25–40%, Micron — 5–20%, при этом HBM3E доминирует в отгрузках, а HBM4 активно масштабируется.

На следующем поколении платформы Nvidia, по распределению HBM4, SK hynix получает около 50%, Samsung — около 20%, Micron — около 20%. Примечательно, что Nvidia сертифицировала Micron, Samsung и SK Hynix в качестве поставщиков HBM4 для своей платформы Vera Rubin AI, что укрепляет роль Micron в сегменте высокопроизводительной памяти для ИИ, даже несмотря на углубление сотрудничества Nvidia с SK Hynix.

Успевают ли конкуренты?

Да, и агрессивно. SK hynix завершила разработку HBM4, заявив о повышении энергоэффективности на 40% и скорости передачи данных до 10 ГБпс; массовое производство начнется после завершения квалификации. В свою очередь, Micron уже начала поставлять образцы HBM4 со скоростью до 11 ГБпс и работает с партнерами-производителями над будущими продуктами HBM4E.

Исторически память остается циклическим товарным бизнесом. Основное напряжение для инвесторов заключается в контрасте между очень сильными текущими фундаментальными показателями, подкрепленными долгосрочными контрактами, и рынком памяти, который по-прежнему имеет историю резких циклов, растущей конкуренции со стороны SK Hynix и Samsung, а также опасений, что спрос может ослабнуть после 2027 года. Акции памяти исторически достигают пика за 3–8 месяцев до пика цен — это риск временного цикла, который не может быть устранен никаким количеством повествований об ИИ.

Каковы самые большие риски, если результаты окажутся разочаровывающими?

Три риска доминируют в медвежьем сценарии.

Нормализация спроса. Если крупнейшие облачные провайдеры продолжат покупать меньше HBM или эффективнее обучать ИИ-модели, чем ожидалось, спрос на HBM может ослабнуть до того, как новые мощности Micron будут доступны.

Перепроизводство из-за капитальных затрат. Увеличение мощностей DRAM теперь становится всё более очевидным, включая первую выдачу вайферов с первого завода в Айдахо в середине календарного 2027 года. Как только новые заводы начнут работу, дефицит предложения, который обеспечил маржу в 81%, неизбежно ослабнет.

Сброс оценки. Оценка акций в 1 триллион долларов отражает ожидания, что рынок достиг новой эры, в которой спрос на ИИ положил конец запоминающейся волновой динамике памяти. Если это предположение даже немного нарушится, одно лишь сжатие мультипликатора может вызвать коррекцию более чем на 20% независимо от фундаментальных показателей.

Как торговать акциями США и bitcoin на KuCoin

KuCoin также предлагает возможность экспозиции торговли бессрочными контрактами на акции США — это означает, что вы можете перебалансировать между криптовалютными и американскими акционерными направлениями, не покидая платформу. В сочетании с инфраструктурой безопасности биржи первого уровня, KuCoin позиционируется для инвесторов, которым нужна гибкость в обоих классах активов.

Заключение

Отчет о прибылях и убытках Micron за июнь 24 находится на пересечении почти гарантированного превышения показателей и почти невозможной оценки. Самы цифры почти предопределены: консенсус прогнозирует примерно 19,72 доллара США на акцию при выручке в 34,5 млрд долларов США, а руководство само указывает на рекордные валовые маржи выше 80%. Тем не менее, акция по цене 1 134 доллара США уже учла все видимые положительные факторы, оставив в качестве настоящих катализаторов прогноз на будущее и комментарии по HBM.

Наиболее вероятные исходы разделяются на два сценария. Бычий сценарий с укреплением рамки HBM4 и подтвержденной силой цен может подтолкнуть MU к уровню страйка $1 200, однако позиционирование дилеров может ограничить дальнейший рост. Результат, соответствующий ожиданиям, или любые осторожные комментарии откроют путь для коррекции «продай-на-новости» к уровням $1 100, а затем $1 050; в худшем случае, при сценарии обвала имplied-волатильности, цена может упасть до $970–$900. Для трейдеров асимметрия в текущей ситуации говорит в пользу осторожности: потенциал роста ограничен позиционированием, а потенциал падения — только настроениями. Следите за руководством, а не за заголовком.

ЧаВо

1. Когда именно Micron отчитывается о прибыли за Q3 финансового 2026 года?

Micron Technology выпустит отчет о прибылях 24 июня 2026 года после закрытия рынка (подтверждено). Конференц-звонок обычно начинается примерно через 30 минут после пресс-релиза.

2. Какой подразумеваемый скачок на рынке опционов для MU вокруг отчетности?

Рынок опционов оценивает примерно 17% движения в любом направлении. Поскольку рынок оценивает примерно 17%, для безубыточности стрэддла «ат-те-мани» (at-the-money), купленного до публикации, MU должен переместиться более чем на этот 17%.

3. Почему некоторые аналитики считают, что MU переоценен, несмотря на сильный рост прибыли?

Традиционные модели оценки — DCF, P/E, возвращение к историческим мультипликаторам цикла, и подходы, основанные на активах — определяют справедливую стоимость Micron в диапазоне примерно от 300 до 400 долларов. GuruFocus оценивает GF Value в 389,69 доллара, что означает, что акция торгуется более чем на 190% выше этого ориентира. Премиум отражает предположение, что спрос на ИИ кардинально изменил исторический цикл памяти, что пока не подтверждено.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта. Для получения наиболее точной информации обратитесь к оригинальной английской версии.