Título original: Mercado de negociação acima do balcão de ativos digitais em 2025

Fonte do texto original: Wintermute

Traduzido do original por Azuma, Odaily Planet Daily

Nota do editor: Em 13 de janeiro, o Wintermute publicou um relatório de análise do mercado de negociação fora de bolsa (OTC) de criptomoedas para 2025. Como o maior fornecedor de liquidez do setor, o Wintermute certamente é extremamente sensível às tendências da liquidez do mercado. Neste relatório de 28 páginas, a instituição analisa as mudanças na liquidez do mercado de criptomoedas em 2025 e, com base nisso, chega às seguintes conclusões:O mercado está a mudar de ciclos periódicos impulsionados por narrativas claras para um mecanismo com restrições estruturais mais fortes e dominado pela execução.Com base nessa conclusão, o Wintermute também previu três cenários-chave que o mercado precisa atingir para a recuperação de 2026.

O seguinte conteúdo é do relatório original do Wintermute, compilado e organizado pelo Odaily Planet Daily (alguns conteúdos foram ligeiramente reduzidos).

Resumo do Relatório

O ano de 2025 marca uma mudança fundamental nos mecanismos de liquidez do mercado de criptomoedas.O capital não está mais amplamente disperso no mercado como um todo, a liquidez tornou-se mais concentrada e desigualmente distribuída, levando a uma maior divergência entre os rendimentos e a atividade do mercado.Assim, um grande volume de negociação está limitado a um pequeno número de tokens.O período de subida dos preços é mais curto, e o desempenho dos preços depende mais dos canais e métodos de entrada e alocação da liquidez no mercado, comparado com anos anteriores.

O seguinte relatório resume as principais mudanças na dinâmica de liquidez e negociação observadas pelo Wintermute em 2025:

· A atividade de negociação está concentrada em poucos grandes tokens.O BTC, o ETH e algumas moedas alternativas seleccionadas dominam a maior parte da actividade de negociação. Isso reflecte a expansão gradual dos fundos ETF e dos produtos da DAT para um leque mais amplo de moedas alternativas, bem como o declínio do ciclo das moedas meme no início de 2025.

· A crença narrativa está a desaparecer mais rapidamente, e a desaceleração do mercado de moedas falsas está a duplicar.Os investidores já não seguem narrativas com base em crenças contínuas, mas sim realizam operações oportunísticas em torno de temas como plataformas de lançamento de moedas memeticas, plataformas de negociação de contratos perpétuos, infraestruturas emergentes de pagamentos e APIs (como a x402), com limitada continuidade nas operações posteriores.

À medida que a influência dos contrapartes profissionais aumenta, a execução das transacções tende a tornar-se mais cautelosa.Manifesta-se especificamente numa execução mais cautelosa de transações cíclicas (quebrando o ciclo fixo de quatro anos anterior), num uso mais amplo de produtos de negociação alavancada fora de mercado e numa aplicação diversificada de opções como ferramentas-chave de alocação de ativos.

· A forma como o capital entra no mercado de criptomoedas é tão importante quanto o ambiente geral de liquidez.O capital tem vindo cada vez mais a fluir através de canais estruturados, como ETFs e DATs, influenciando o fluxo e as zonas finais de acumulação da liquidez no mercado.

Este relatório baseia-se principalmente nos dados de negociação fora de mercado (OTC) proprietários do Wintermute para interpretar o desenvolvimento do mercado acima mencionado. Como um dos maiores plataformas de negociação OTC da indústria, o Wintermute fornece serviços de liquidez transversalmente a regiões, produtos e múltiplos contrapartes, permitindo assim oferecer uma perspetiva única e abrangente sobre a negociação fora da cadeia em criptomoedas. As tendências de preços refletem os resultados do mercado, enquanto a atividade de negociação fora de mercado revela como os riscos são implementados, como o comportamento dos participantes evolui e quais as partes do mercado que permanecem ativas. Neste contexto, a estrutura do mercado e as dinâmicas de liquidez em 2025 sofreram transformações significativas em comparação com os ciclos iniciais.

Parte 1: Mercadoria física

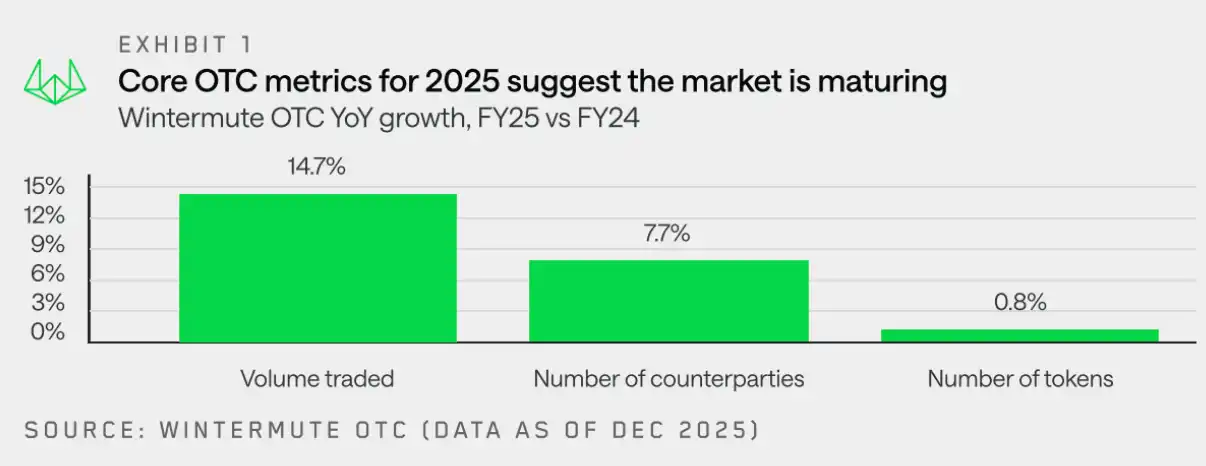

Dados de negociação fora de mercado da Wintermute mostram que,A atividade comercial de 2025 já evoluiu de algo impulsionado exclusivamente pelo volume para um ambiente de negociação mais maduro e estratégico.O volume de negócios continua a crescer, mas a execução das transações tornou-se mais planeada. As negociações fora de mercado tornam-se cada vez mais populares devido à sua capacidade de negociação em grandes volumes, privacidade e controlo.

A alocação de posições no mercado também está a evoluir da simples negociação direcional para soluções de execução mais personalizadas e para uma utilização mais ampla de produtos derivados e produtos estruturados. Isto indica que os participantes do mercado estão a tornar-se mais experientes e disciplinados.

Na negociação à vista "over-the-counter" (fora de mercado) do Wintermute, as mudanças estruturais acima mencionadas manifestam-se principalmente nos seguintes três aspetos:

· Crescimento do volume de negócios:O volume de negociação fora do mercado continua a crescer, destacando o persistente interesse do mercado por liquidez fora da cadeia e a execução eficiente de grandes volumes (ao mesmo tempo que se limita o impacto no mercado).

· Crescimento do contra-ente da transação:O escopo dos participantes expandiu-se ainda mais, impulsionado por fatores como a transição dos fundos de venture capital de configurações puramente privadas para mercados líquidos; a realização de transações em volumes elevados por parte de empresas e instituições através de canais fora de mercado; e os investidores individuais a procurarem alternativas tradicionais fora das plataformas centralizadas e descentralizadas de negociação.

· Cenário de tokens:O alcance geral da atividade das moedas digitais ultrapassou BTC e ETH, com capitais a fluírem para moedas menores através de DAT e ETF. Apesar disso, os dados das posições ao longo do ano revelam que, após a liquidação em massa de 11 de outubro de 2025, tanto instituições como investidores individuais voltaram a concentrar-se nas principais moedas. Os movimentos nas moedas menores tornaram-se mais curtos e seletivos, refletindo o declínio do ciclo das moedas meme, bem como uma contração geral da amplitude do mercado, à medida que a liquidez e o capital de risco tornaram-se mais seletivos.

Em seguida, o Wintermute fornecerá uma análise mais detalhada destes três aspetos.

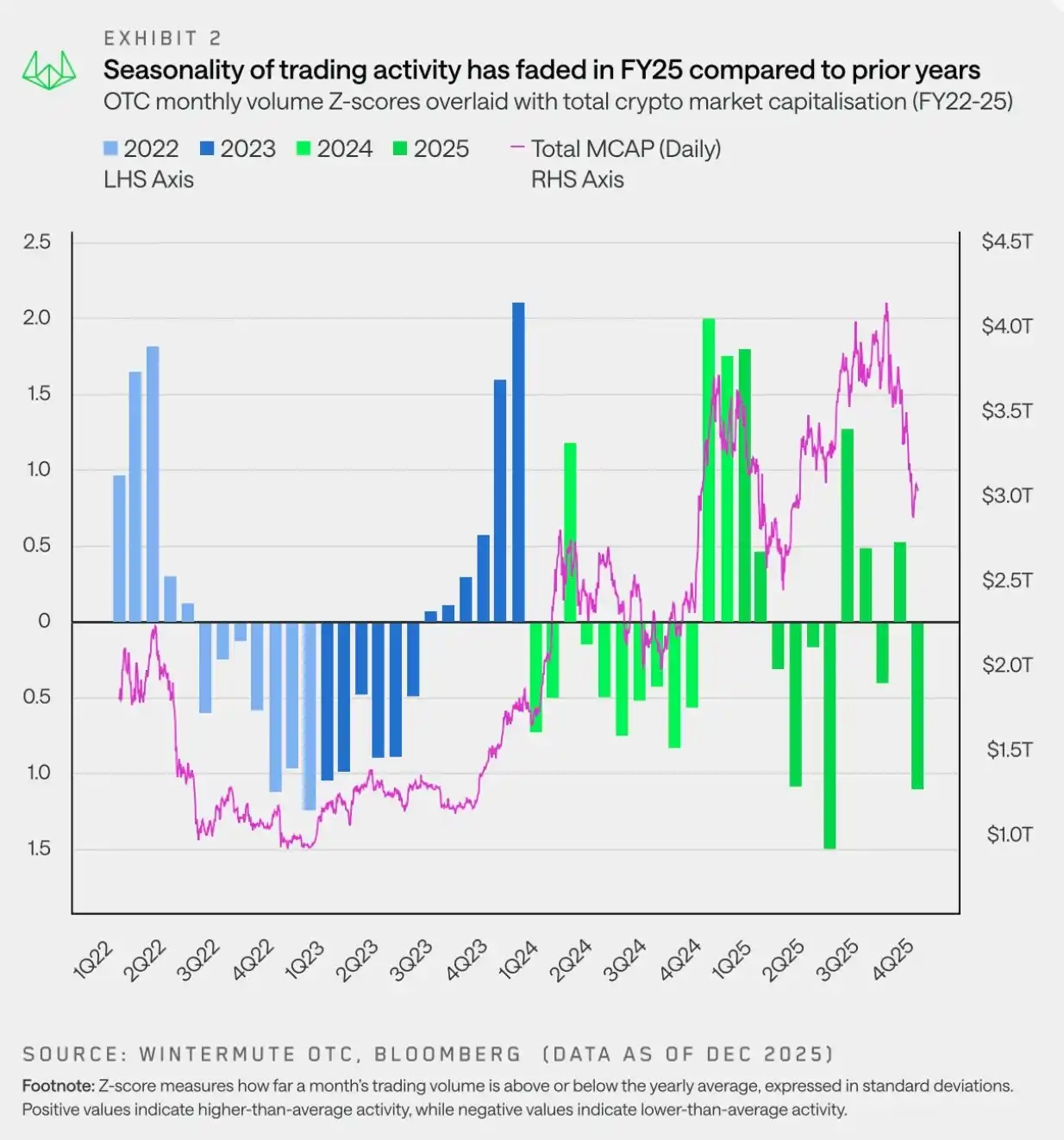

Aumento do volume de negócios: regularidades cíclicas substituídas por flutuações de curto prazo

"O mercado em 2025 será caracterizado por movimentos volúveis, com as flutuações de preços a serem principalmente impulsionadas por tendências de curto prazo, e não por variações sazonais de longo prazo."

Os dados de negociação fora de bolsa da Wintermute mostram que a atividade de negociação em 2025 revelou padrões sazonais claramente distintos, apresentando diferenças significativas face aos anos anteriores. A euforia inicial em torno do novo governo dos Estados Unidos favorável às criptomoedas dissipou-se rapidamente, e o sentimento de risco deteriorou-se abruptamente no final do primeiro trimestre, à medida que as narrativas dos "Meme Coins" e dos "AI Agents" arrefeceram no final do trimestre. A 2 de abril de 2025, a notícia negativa de cunho macroeconómico, como a declaração de Trump sobre a imposição de novos impostos alfandegários, agravou ainda mais a pressão sobre o mercado.

Assim, as atividades do mercado em 2025 concentraram-se no primeiro semestre, com uma forte performance no início do ano, seguida de uma clara debilidade na primavera e no início do verão. A recuperação observada no final de 2023 e 2024 não se repetiu, quebrando um padrão sazonal que parecia ter se tornado uma regra — frequentemente reforçado por narrativas como o "aumento em outubro". Na verdade, esse padrão nunca foi verdadeiramente sazonal, mas sim uma subida no final do ano impulsionada por catalisadores específicos, como a aprovação de ETFs em 2023 e a entrada em funções do novo governo norte-americano em 2024.

Após o início do primeiro trimestre de 2025, o ímpeto de subida registado no último trimestre de 2024 nunca voltou por completo. Os mercados tornaram-se mais voláteis, com oscilações acentuadas, e os movimentos de preços refletiram principalmente flutuações de curto prazo, em vez de tendências contínuas, à medida que fatores macroeconómicos dominaram a direção dos mercados.

Em resumo, o fluxo de capital tornou-se passivo e intermitente, apresentando flutuações pulsantes em torno de notícias macroeconômicas, mas sem mostrar qualquer impulso sustentado. Nesse ambiente volúvel,À medida que a liquidez do mercado se reduz e a certeza da execução se torna cada vez mais importante, as negociações fora de mercado mantêm a posição de método preferido de execução.

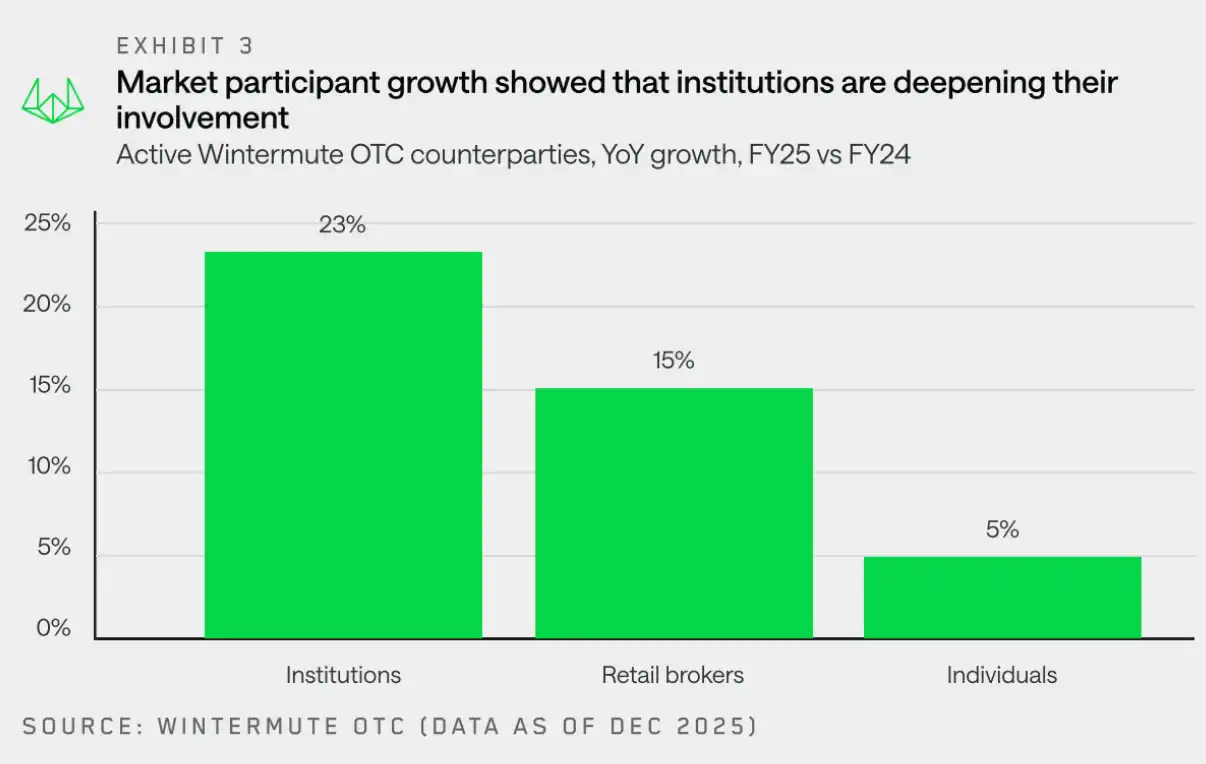

Participante da transação: as raízes institucionais estão cada vez mais profundas.

Apesar da tendência de preços de 2025 ser plana, as instituições já estão bem estabelecidas como contrapartes.

O Wintermute observou um crescimento robusto na maioria dos tipos de contrapartes, com os maiores aumentos registados nos intermediários institucionais e no varejo. Na categoria institucional, embora o crescimento das instituições financeiras tradicionais e das empresas tenha mantido-se moderado, a sua participação aprofundou-se significativamente — a atividade tornou-se mais contínua e está cada vez mais centrada em estratégias de execução prudente.

Apesar de o mercado em 2025 ter apresentado um desempenho mediano, as instituições já estão claramente estabelecidas. Comparado com a participação mais tímida e dispersa do ano anterior,O ano de 2025 será caracterizado por uma integração mais profunda, volumes de negócios maiores e atividades mais frequentes. Todos estes fatores fornecem sinais construtivos e positivos para o futuro de longo prazo da indústria.

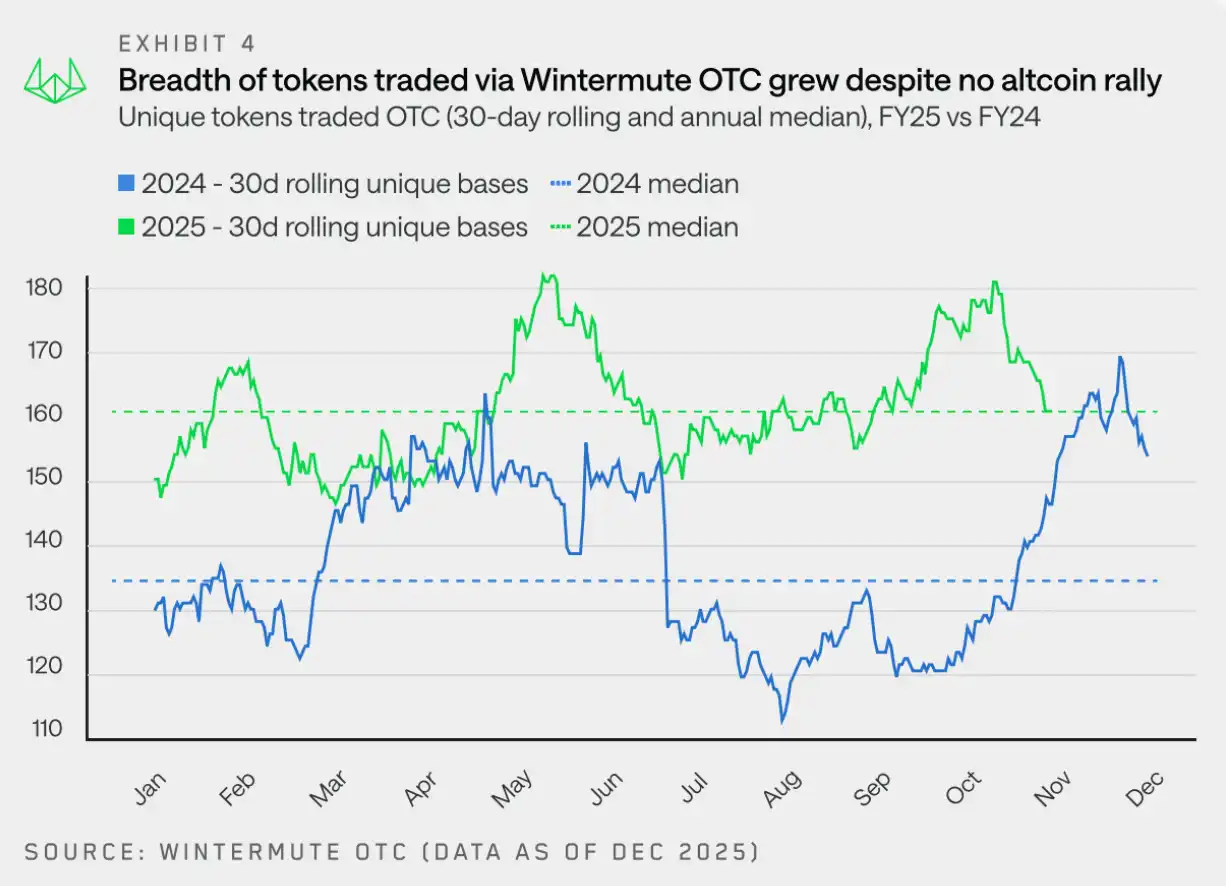

Panorama de Tokens: O Mercado de Topo Torna-se Cada Vez Mais Diversificado

"O volume de negociação tem vindo a fluir cada vez mais para tokens grandes fora do BTC e do ETH, uma tendência impulsionada conjuntamente pelo DAT e pelo ETF."

Em 2025, o número total de tokens transacionados manteve-se globalmente estável. No entanto, ao analisar os dados com base num período móvel de 30 dias, o Wintermute negociou, em média, 160 tokens diferentes, um valor superior aos 133 tokens de 2024. Isto indica que a atividade de negociação fora de mercado (off-chain) expandiu-se para um leque mais amplo e estável de tokens.

A diferença essencial em relação a 2024 é:O ciclo de euforia que impulsiona a atividade de tokens na década de 2025 está a enfraquecer — o alcance dos tokens transacionados manteve-se relativamente estável ao longo de todo o ano, em vez de surgir um aumento súbito na amplitude dos tokens em torno de temas ou narrativas específicas.

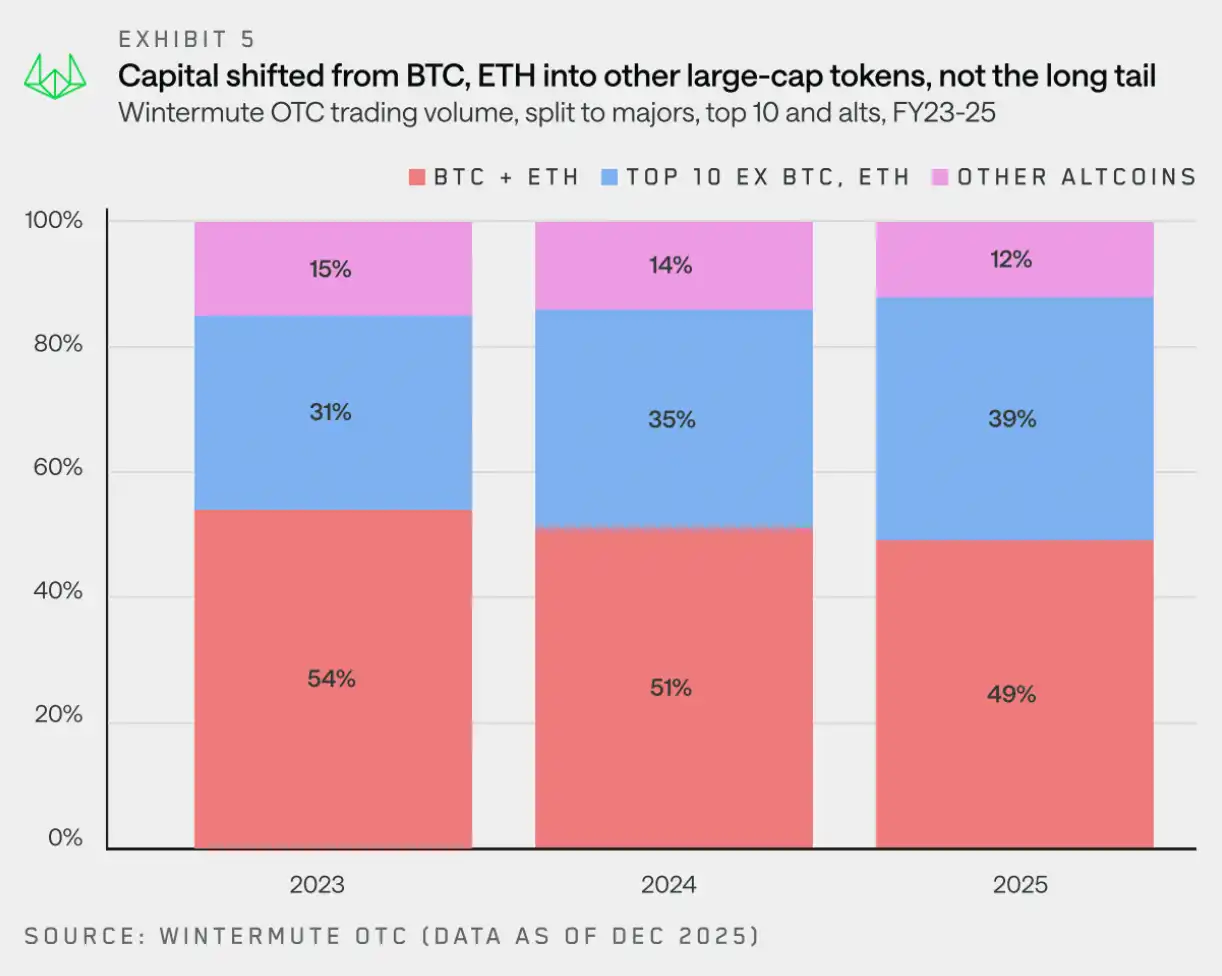

Desde 2023, o volume total de negociação sob o nome de Wintermute tornou-se cada vez mais diversificado, e o volume de outras categorias já ultrapassou a soma dos volumes de BTC e ETH. Embora BTC e ETH continuem a ser componentes importantes do fluxo de negociação, a sua quota no volume total de negociação diminuiu de 54% em 2023 para 49% em 2025.

É notável onde estes fundos estão a ser direcionados —Embora os tokens de cauda longa continuem a ver a sua participação no volume de negociação a diminuir, os ativos de primeira linha (os dez ativos com maior capitalização de mercado, excluindo BTC, ETH, ativos encapsulados e stablecoins) aumentaram a sua participação no volume total nominal de negociação em 8 pontos percentuais nos últimos dois anos.

Apesar de alguns fundos e investidores individuais concentrarem os seus investimentos em tokens de grande capitalização este ano, o crescimento do volume também beneficiou do alargamento do âmbito de investimento dos ETFs e DATs para além dos ativos mainstream. Os DATs obtiveram autorização para investir nestes ativos, enquanto os ETFs também estão a expandir o seu portefólio, incluindo ETFs de staking (como o SOL) e fundos de índice.

Estes instrumentos de investimento continuam a favorecer transações fora de mercado (OTC, "over-the-counter"), em vez de transações efectuadas em plataformas de negociação, especialmente quando a liquidez necessária não está disponível nas plataformas de negociação.

Análise do fluxo de fundos em moedas de todos os tipos no mercado à vista

Moeda principal: Os fundos estão a regressar gradualmente ao final do ano.

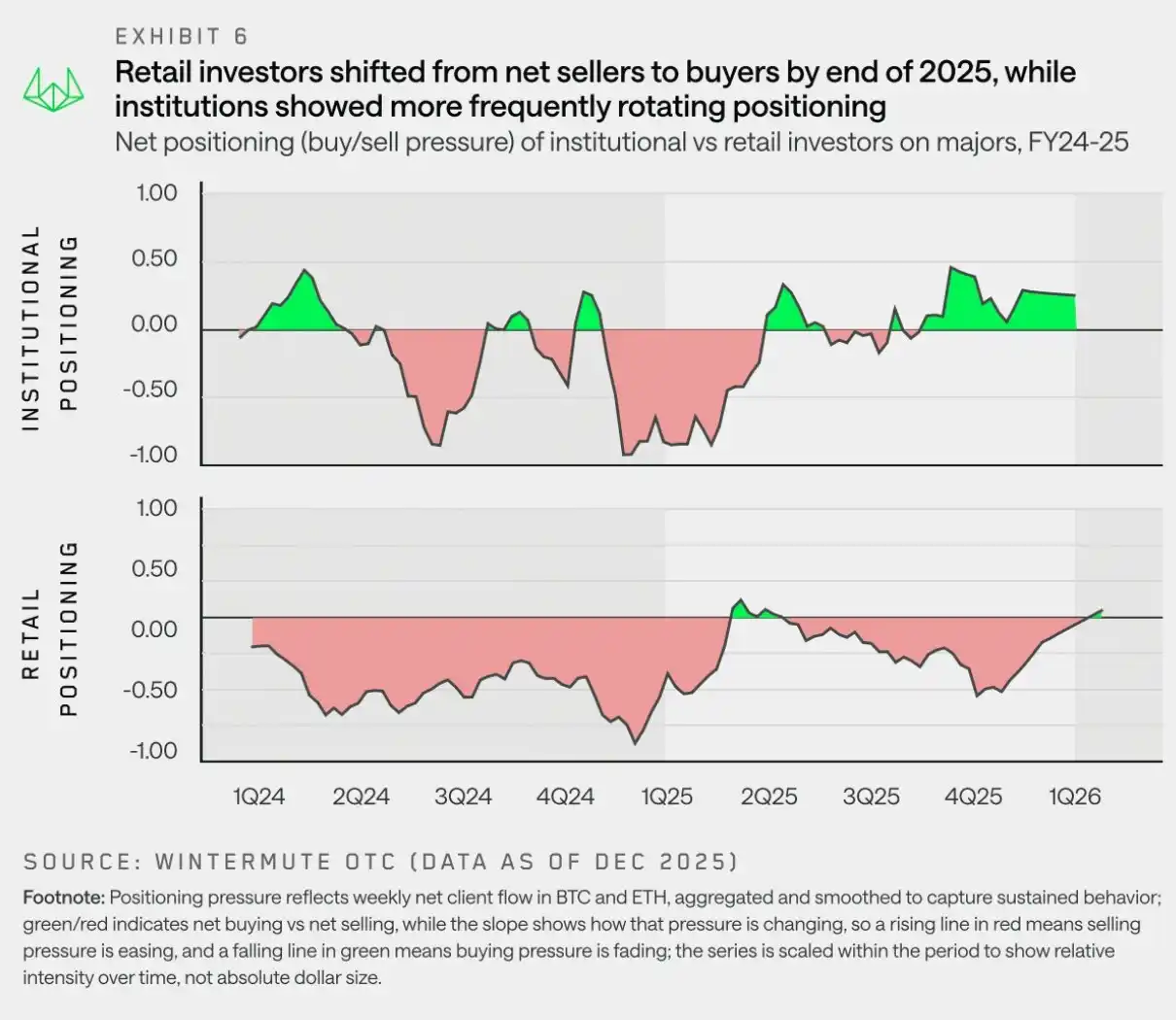

"Para o final de 2025, tanto instituições como investidores retalhistas estão a realocar ativos para moedas principais, o que indica que esperam que estas moedas principais se recuperem antes da recuperação das moedas menores (ou 'shitcoins')."

À medida que a narrativa das moedas de cópia vai desaparecendo e a incerteza macroeconómica reaparece no início de 2025, a alocação de capital está a voltar para o BTC e o ETH.Os dados de liquidez OTC do Wintermute mostram que, desde o segundo trimestre de 2025, os investidores institucionais têm mantido uma sobreponderação constante nas moedas principais; no entanto, os investidores individuais desviaram-se para moedas menores nos segundos e terceiros trimestres de 2025, esperando uma recuperação do mercado das moedas menores. Após o evento de desalavancagem de 11 de outubro, porém, voltaram rapidamente às moedas principais.

A tendência de redirecionamento dos fundos para moedas principais é impulsionada pela fraqueza do mercado, devido ao facto de que a "estaçāo das moedas secundárias" nunca se concretizou verdadeiramente, e o mercado foi gradualmente entrando numa situação de desapontamento. Esta tendência foi inicialmente liderada por instituições (que têm sido compradores líquidos de moedas principais a longo prazo), mas, ao fim do ano, os investidores individuais também tornaram-se compradores líquidos.

Esta configuração da posição é consistente com a opinião generalizada actual do mercado:O BTC (e o ETH) precisa liderar o mercado primeiro para que a preferência ao risco volte às moedas menores. Agora, os investidores individuais também parecem concordar cada vez mais com esta posição.

Moedas menores: Tendência de subida torna-se mais breve

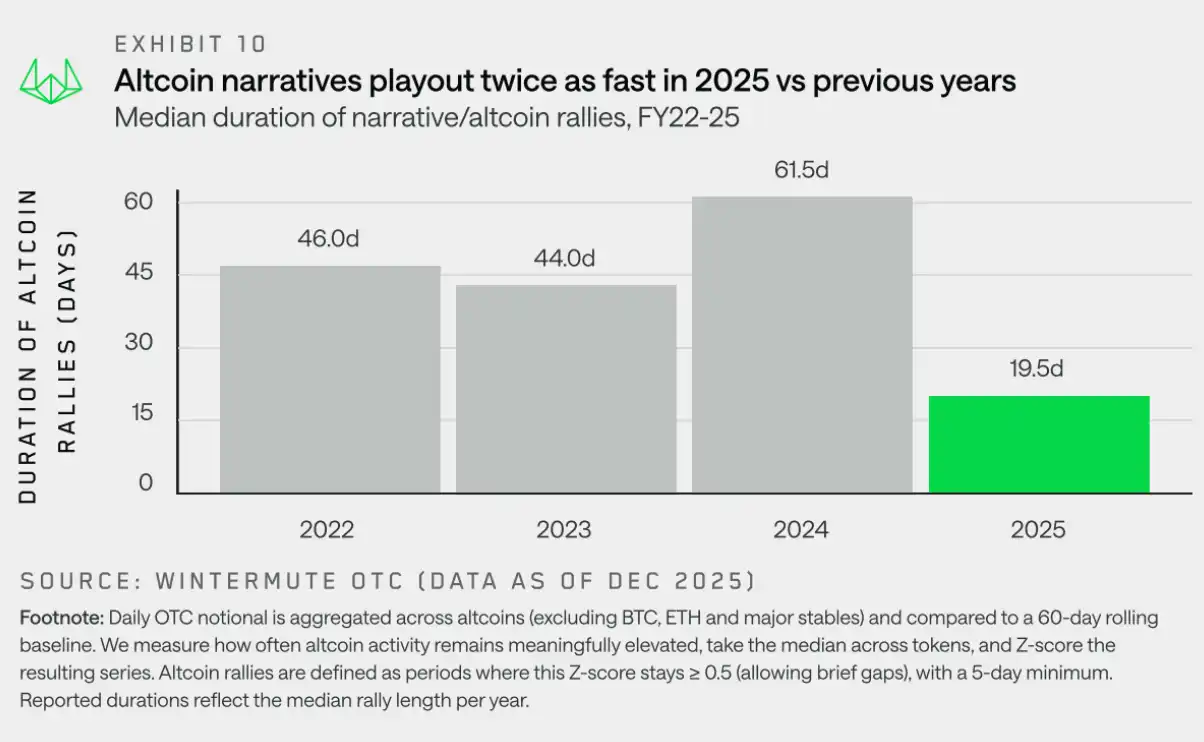

"Em 2025, a duração média das subidas impulsionadas por narrativas de moedas menores manteve-se em cerca de 19 dias, uma redução significativa face aos 61 dias do ano anterior, indicando que o mercado já mostra algum cansaço após a subida excessiva do ano passado."

Em 2025, as moedas alternativas como um todo apresentaram um desempenho claramente fraco, com uma redução significativa no retorno anual consolidado, não conseguindo alcançar qualquer recuperação sustentável e significativa, exceto por breves reações. Embora temas individuais atrairam intermitentemente a atenção, estes temas sempre tiveram dificuldade em acumular impulso ou se traduzirem numa participação mais ampla do mercado.Do ponto de vista do fluxo de capital, isso não se deve à falta de narrativas, mas sim ao facto de que o mercado já mostra sinais claros de exaustão — movimentos de subida têm sido repetidamente postos à prova, mas desvanecem rapidamente devido à dificuldade em consolidar a confiança.

Para compreender esta dinâmica, vamos além da superfície dos preços e concentramo-nos na análise da continuidade. Aqui, a "continuidade" é definida como a duração durante a qual uma criptomoeda não estabelecida (ou "shitcoin") mantém o seu envolvimento nos fluxos de negociação fora do mercado em níveis superiores ao recente padrão normal. Na prática, o indicador de continuidade é utilizado para medir se uma tendência ascendente consegue atrair participantes de forma contínua ou se a atividade do mercado desaparece rapidamente após as flutuações iniciais. Esta perspetiva permite-nos distinguir entre movimentos de shitcoins com continuidade e oscilações que são apenas intermitentes e cíclicas, sem evoluir para tendências amplas e sustentadas.

O gráfico acima mostra uma mudança clara no desempenho dos "山寨币" (criptomoedas alternativas). Entre 2022 e 2024, as altcoins normalmente mantinham uma subida por cerca de 45 a 60 dias, com 2024 sendo um ano forte para o BTC, impulsionando o efeito de riqueza para as altcoins e mantendo a popularidade de narrativas como as moedas meme e a inteligência artificial. Em 2025, apesar da emergência de novas narrativas, incluindo plataformas de lançamento de moedas meme, DEXs perpétuos e o conceito x402, a mediana da duração dessas tendências caiu abruptamente para cerca de 20 dias.

Estas narrativas podem provocar uma certa actividade no mercado a curto prazo, mas não evoluíram para uma subida duradoura e generalizada no mercado.Isto reflete as flutuações no ambiente macroeconómico, a fraqueza do mercado após uma subida excessiva no ano passado, e a falta de liquidez nas criptomoedas para suportar a narrativa além da fase inicial.Como resultado, o desempenho das moedas falsificadas parece mais uma transação tática do que uma tendência de alta confiança.

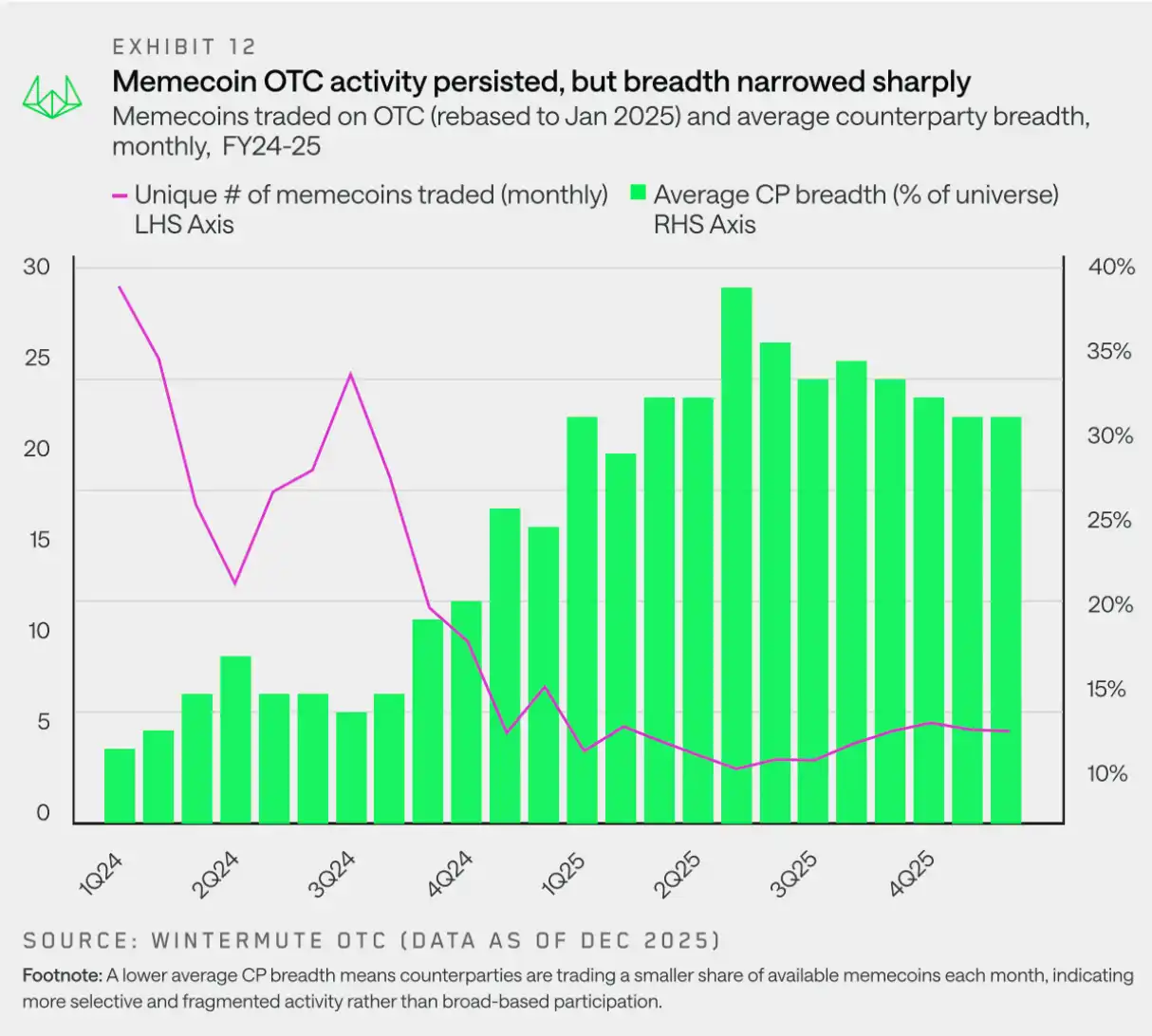

Moeda Meme: amplitude ativa estreita-se

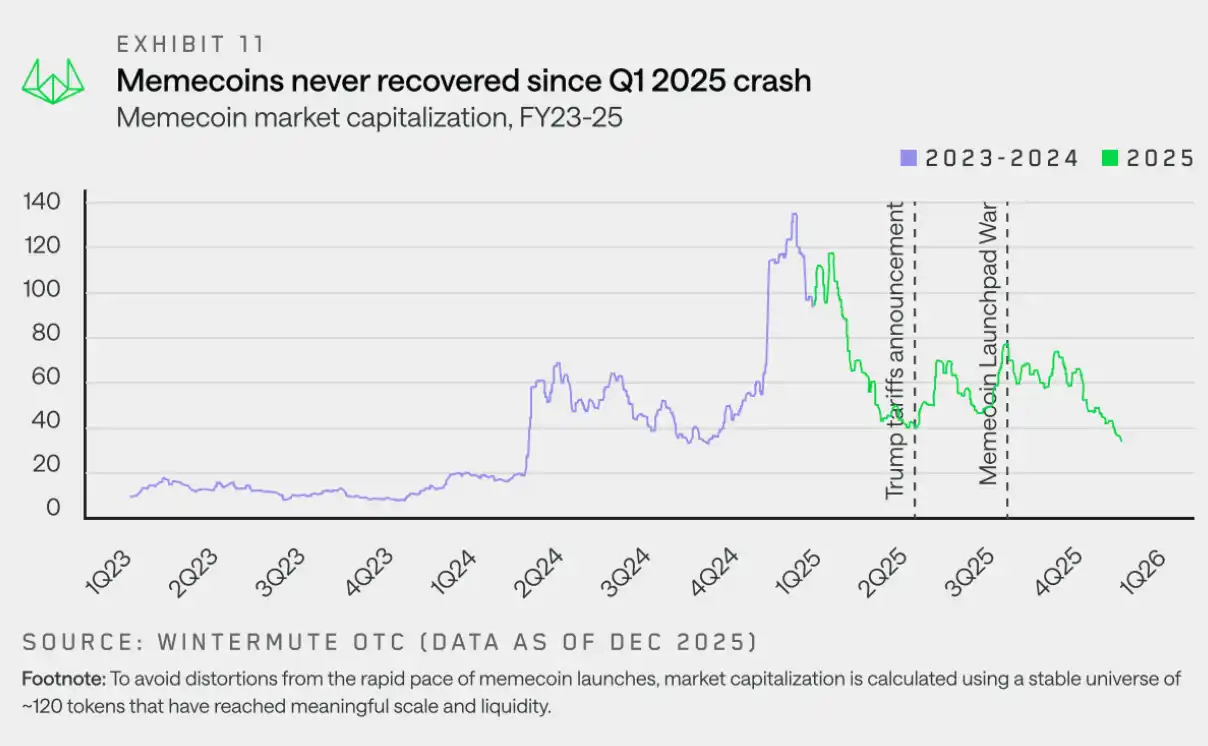

"Moedas meme não conseguiram recuperar após atingirem o pico no primeiro trimestre de 2025, devido à incapacidade de retomar suporte à medida que as transações se tornaram mais descentralizadas e reduzidas."

As moedas meme entraram em 2025 com a maior concentração de mercado, caracterizadas por uma emissão intensa, sentimentos de mercado continuamente otimistas e movimentos de preços que reforçavam a narrativa. No entanto, esse estado terminou de repente. Ao contrário de outros setores com beta mais elevado, as moedas meme viraram a tendência para baixo mais cedo e de forma mais决断, e nunca conseguiram reconstruir a dinâmica ascendente.

Enquanto ocorre uma forte correção nos preços, o número absoluto de moedas Meme negociadas fora do mercado mantém-se num nível saudável em qualquer momento. Mesmo até ao final de 2025, o número mensal de tokens transacionados mantém-se em mais de 20, indicando que o interesse nas negociações não desapareceu. A diferença está na forma como a atividade se manifesta. Na prática, isso significa que o número de moedas envolvidas mensalmente por contraparte diminuiu significativamente, concentrando-se a atividade em tokens específicos, em vez de se espalhar por todo o ecossistema de moedas Meme.

Parte 2: Derivados

Os dados sobre produtos derivados de negociação fora de mercado (OTC) da Wintermute mostram um crescimento robusto, uma vez que a negociação fora de mercado tornou-se o local preferido para executar produtos estruturados complexos e capitalmente eficientes, devido ao aumento da volatilidade do mercado e do número de grandes ordens, graças à sua capacidade de oferecer certeza de preços e privacidade operacional.

Contratos por Diferença: Ampliação da Gama de Ativos Subjacentes

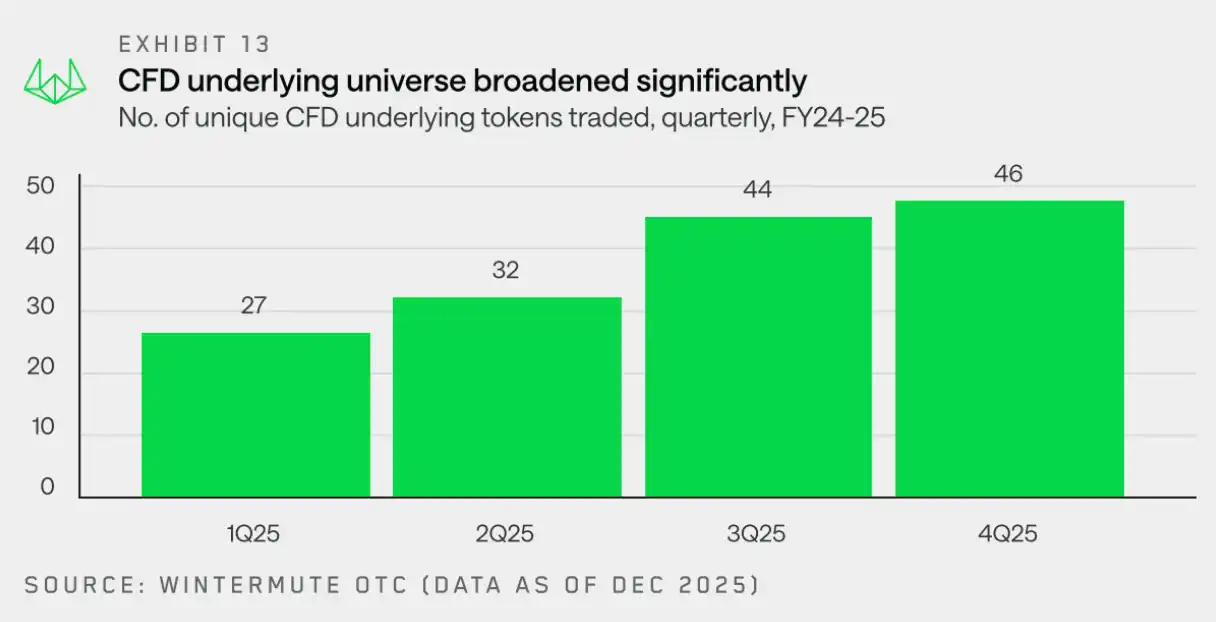

"Em 2025, os ativos subjacentes dos contratos por diferença (CFDs) expandem-se ainda mais, e os futuros, como forma eficiente de capital para obter exposição ao mercado, tornam-se cada vez mais populares."

O número de tokens utilizados como ativos subjacentes nas contratos de diferença (CFDs) na mesa de negociação fora de bolsa do Wintermute triplicou em relação ao ano anterior, aumentando de 15 no quarto trimestre de 2024 para 46 no quarto trimestre de 2025. Este crescimento contínuo reflete o aumento da adaptação do mercado aos CFDs como um meio eficiente de capital para aceder a uma gama mais ampla de ativos, incluindo tokens de cauda longa.

O aumento da procura por contratos de diferença reflete uma tendência do mercado geral para a obtenção de exposição eficiente em capital através de futuros.As posições não liquidadas dos contratos perpétuos aumentaram de 120 mil milhões de dólares no início do ano para 2450 mil milhões de dólares em outubro, depois das quais houve uma forte redução da preferência pelo risco no mercado durante o evento de liquidação em 11 de outubro.

Opção: A complexidade da estratégia mantém-se em constante aumento

"À medida que as estratégias sistemáticas e a geração de rendimentos se tornam os principais motores do crescimento do volume de negócios, o mercado de opções está a evoluir rapidamente para a maturidade."

Com base no aumento anterior de atividade em contratos de diferença e futuros, os dados OTC da Wintermute mostram queOs contrapartidas estão cada vez mais a recorrer a opções para criar exposições mais personalizadas e complexas em ativos criptográficos.

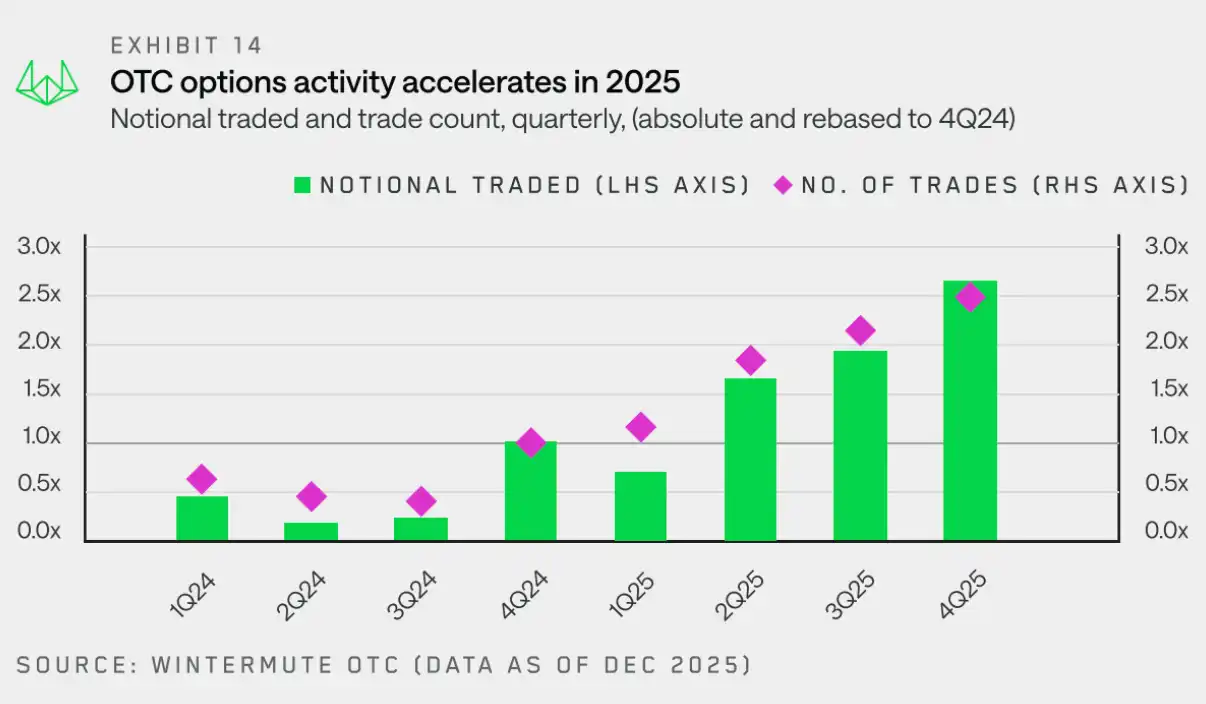

Esta transição impulsionou um crescimento acentuado da atividade no mercado de opções: entre o quarto trimestre de 2024 e o quarto trimestre de 2025, o volume nominal de negócios e o número de transações registaram um crescimento anual de cerca de 2,5 vezes. Isso deve-se principalmente ao aumento do número de contrapartes — em especial fundos de criptomoedas e tesourarias de ativos digitais — que adotaram estratégias com opções para obter rendimento passivo.

O gráfico abaixo rastreia a atividade trimestral de opções fora de mercado em relação ao primeiro trimestre de 2025, mostrando claramente a tendência de crescimento ao longo de todo o ano de 2025. No quarto trimestre, o volume nominal de negócios atingiu 3,8 vezes o do primeiro trimestre, enquanto o número de transações atingiu 2,1 vezes, destacando o crescimento contínuo tanto no tamanho médio por transação como na frequência das negociações.

Parte do crescimento do volume nominal resulta do aumento de estratégias sistemáticas de opções, que envolvem a manutenção contínua de posições abertas e a rolagem dessas posições ao longo do tempo.Isso marca uma mudança significativa em relação aos anos anteriores, em que as opções eram anteriormente utilizadas principalmente para expressar opiniões puramente direcionais.

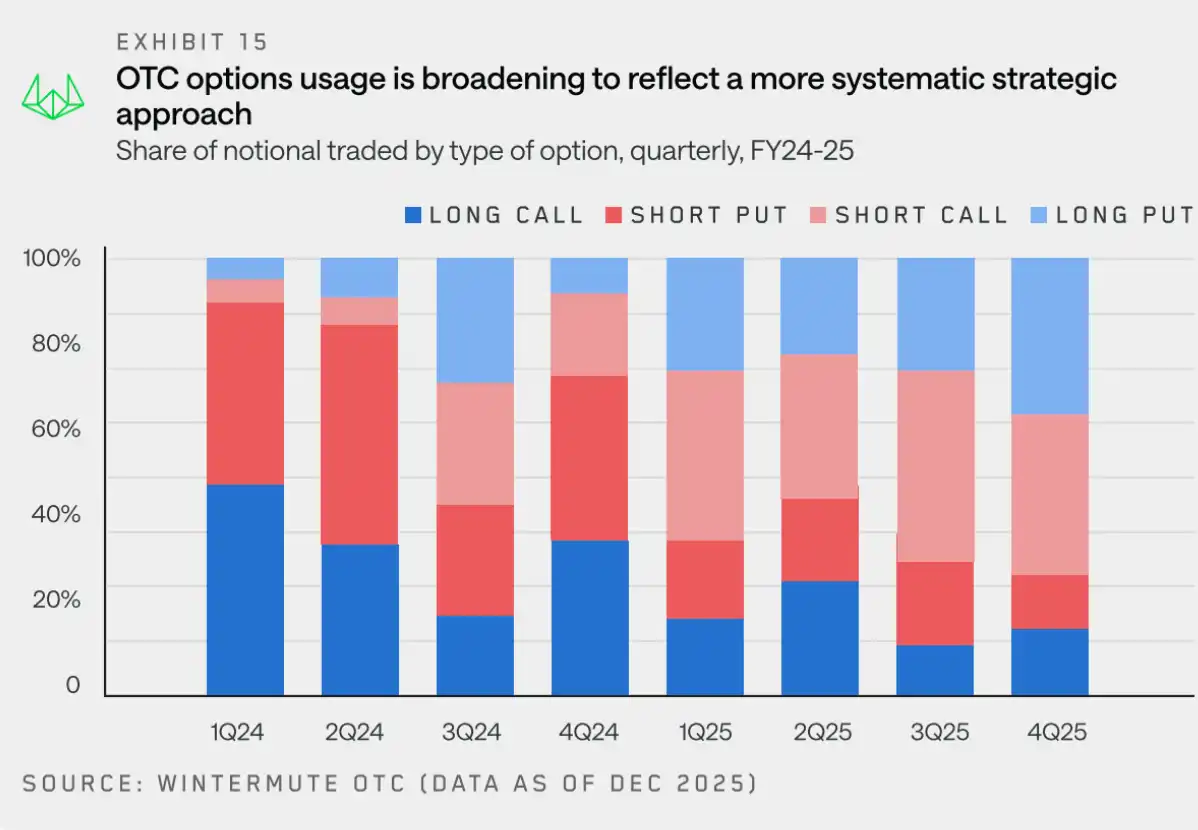

Para compreender a evolução dos fluxos de fundos das opções, observámos mais detidamente o BTC (que ainda representa uma percentagem significativa do volume de negócios nominal em 2025). O gráfico seguinte mostra a distribuição trimestral das posições longas e curtas nas opções de compra/venda.

A composição dos fluxos de fundos nas opções de BTC em 2025 reflete uma mudança clara: o foco está a passar de compras de opções de compra (call) centradas no movimento ascendente para uma utilização mais equilibrada entre opções de compra e opções de venda (put), com uma crescente concentração de atividade em estratégias de geração de rendimento e estruturadas, repetíveis. As estratégias de rendimento tornaram-se cada vez mais comuns, com os investidores a obterem rendimento ao vender opções put e opções call cobertas, aumentando assim a oferta estável de opções e reduzindo a volatilidade. Ao mesmo tempo, devido ao fracasso do BTC em ultrapassar os níveis anteriores, a procura por proteção contra quedas mantém-se forte, e as posições longas em opções put continuam a ser utilizadas. Em geral, o mercado está mais focado em obter rendimento e gerir riscos do que em apostar em uma subida adicional.

A redução das posições compradas em opções de compra nuas confirma ainda mais que as opções estão a ser utilizadas menos para exposição direcional ascendente e mais para execução de estratégias sistemáticas. Estas dinâmicas combinadas indicam que, comparando com anos anteriores,O mercado de opções em 2025 torna-se cada vez mais maduro e a base de utilizadores torna-se mais profissional.

Parte 3: Liquidez

As criptomoedas sempre foram um canal de escape para o excesso de aversão ao risco.Devido a âncoras de avaliação frágeis, alavancagem incorporada e forte dependência dos fluxos marginais de capital, os preços das criptomoedas são extremamente sensíveis às mudanças no ambiente financeiro global.Quando a liquidez está abundante, a tolerância ao risco aumenta e o capital flui naturalmente para o setor de criptomoedas; no entanto, quando o ambiente se torna mais apertado, o problema da falta de compras estruturais surge rapidamente.Assim, as criptomoedas sempre dependeram e continuarão a depender fundamentalmente da liquidez global.

Em 2025, o ambiente macroeconómico será um fator-chave na determinação dos preços das criptomoedas.Apesar do cenário actual apresentar características como a desaceleração dos juros, a melhoria da liquidez e uma economia mais forte — factores que normalmente sustentam os preços de activos de risco —, a performance do mercado de criptomoedas continua fraca. Acreditamos que existem duas razões principais por trás desta desalinhada: a atenção dos investidores retalhistas e os novos canais de liquidez.

Atenção dos investidores individuais: criptomoedas deixaram de ser o "ativo de risco preferido"

"Em 2025, as criptomoedas perderam a posição de ativo de risco preferido pelos investidores individuais."

Apesar do aumento da participação institucional, os investidores individuais continuam a ser a base do mercado de criptomoedas. Um dos motivos principais para o mau desempenho do mercado em 2025 reside na fragmentação da atenção dos investidores individuais e na redução do efeito de rotação das criptomoedas como ativo de risco preferido.

Apesar de haver muitos fatores de influência, os dois seguintes são os mais proeminentes: a tecnologiaAvanços tecnológicos reduziram as barreiras de entrada no mercado, tornando mais acessíveis outras oportunidades de investimento, especialmente em áreas como a inteligência artificial (IA). Esses ativos oferecem características semelhantes de risco, narrativas e potencial de retorno, dispersando assim a atenção que antes era centrada no setor de criptomoedas.Ao mesmo tempo, estamos a assistir ao regresso à normalidade pós-2024 — um ano em que a participação dos investidores individuais foi extremamente elevada, com uma concentração inicial nos criptomoedas Meme, seguida, no final do ano, por uma mudança para a área de agentes de IA. O regresso à normalidade do entusiasmo do mercado é uma tendência inevitável.

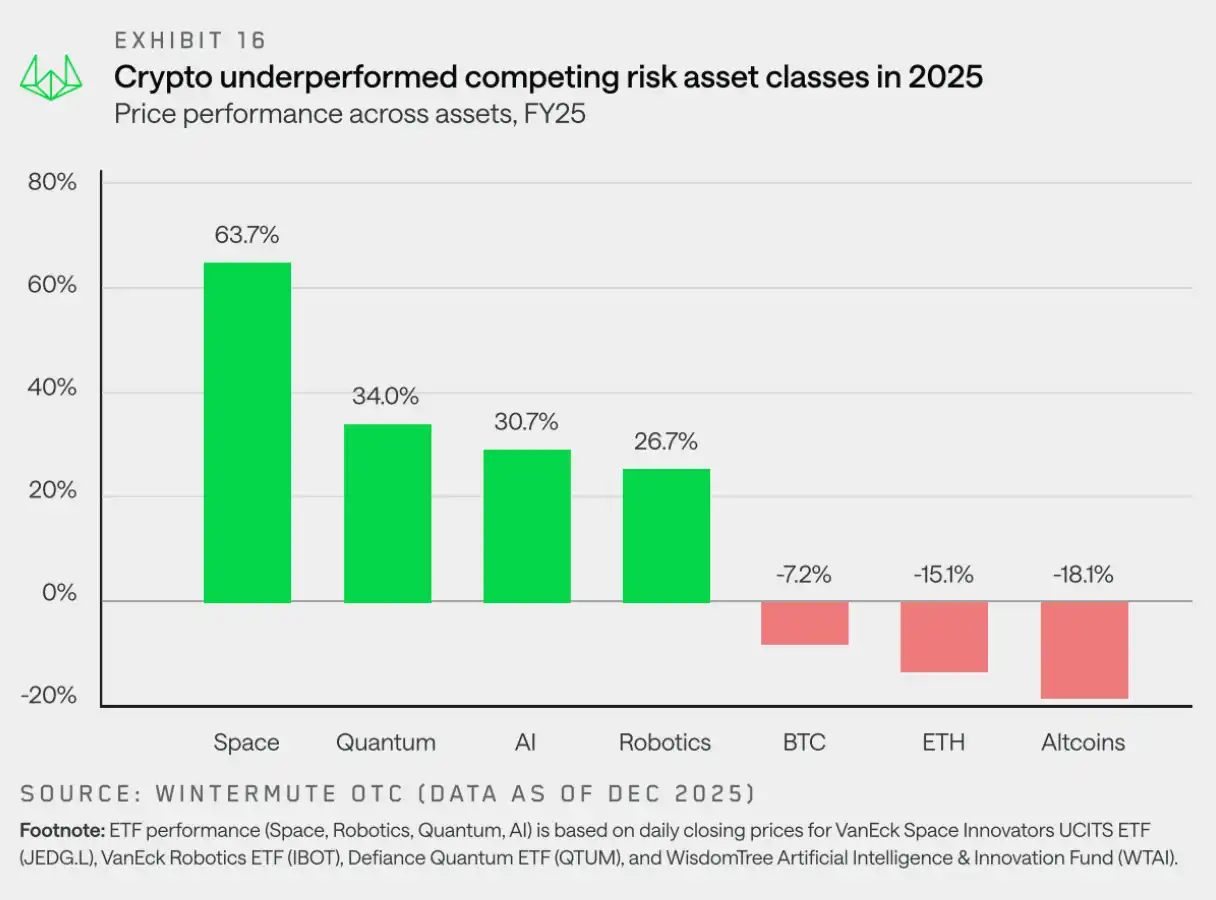

Assim, os investidores retalhistas preferem temas de mercado acionista, como IA, robótica e tecnologia quântica, enquanto o BTC, o ETH e a maioria das criptomoedas de menor capitalização ficaram para trás como activos de risco principais. As criptomoedas deixaram de ser o destino por defeito para a exposição ao excesso de risco.

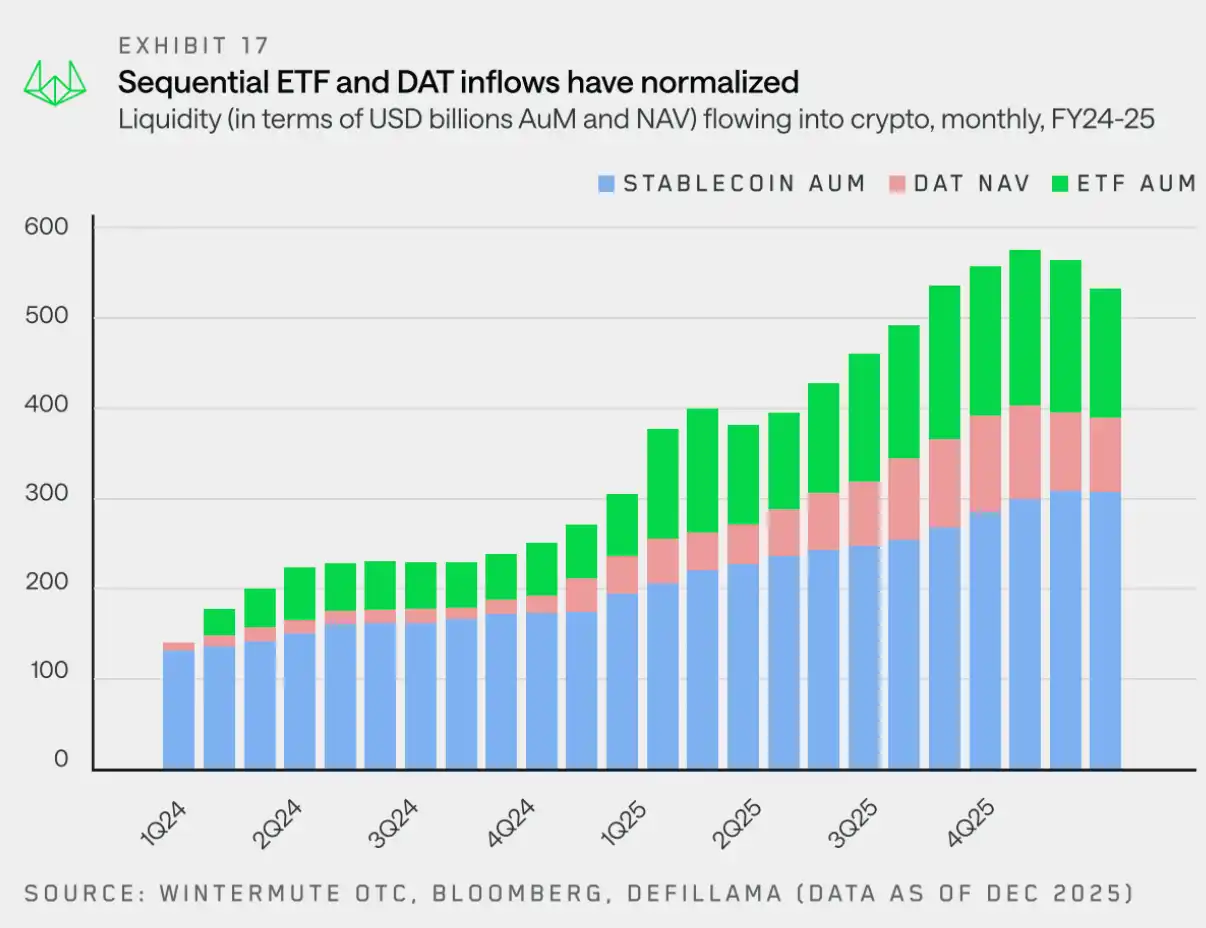

Canal de liquidez: ETF e DAT tornam-se novos caminhos

"Actualmente, ETFs e DATs estão, juntamente com moedas estáveis, a tornar-se canais significativos para a entrada de fundos no mercado de criptomoedas."

Os preços do BTC e do ETH caíram ligeiramente, mas a maior debilidade relativa ocorreu no setor das moedas alternativas. Além da baixa participação dos investidores individuais, fatores-chave incluem mudanças na liquidez e na forma como o capital entra no mercado.

Até há dois anos, moedas estáveis e investimentos diretos eram os principais canais pelos quais o capital entrava no mercado de criptomoedas. No entanto, ETFs e DATs alteraram estruturalmente o caminho pelo qual a liquidez é injetada no ecossistema.

No início deste ano, categorizámos a liquidez encriptada em três pilares fundamentais: stablecoins, ETFs e DAT. Juntos, constituem os principais canais de entrada de capital no mercado de criptomoedas.

· As moedas estáveis tornaram-se uma das muitas entradas: continuam a ser essenciais no que respeita a liquidações e garantias, mas hoje apenas desempenham o papel de entrada de capital, sem predominância.

· Os ETFs direcionam a liquidez para os dois maiores ativos: fluxos de capitais sob restrições de investimento aumentam a profundidade e a resiliência dos principais ativos, mas têm um efeito limitado sobre ativos fora de BTC e ETH.

· O DAT introduziu uma demanda estável e não cíclica: a alocação de fundos do tesouro reforçou ainda mais a concentração nos principais ativos, absorvendo liquidez sem expandir naturalmente a aversão ao risco.

A liquidez não flui apenas através de ETFs e DATs, mas o gráfico acima mostra como estes canais tornaram-se importantes. Como mencionado anteriormente, o seu âmbito de investimento está a expandir-se e está a começar a permitir exposição para além do BTC e do ETH, principalmente em outros tokens de grande capitalização. No entanto, este processo é gradual, pelo que será necessário tempo até que os benefícios se reflitam no mercado de criptomoedas menores.

Em 2025, as criptomoedas já não são impulsionadas por ciclos de mercado amplamente difundidos. Em vez disso, as altas estão limitadas a um pequeno número de ativos com alta liquidez, enquanto a maior parte do mercado desempenha-se mal.Olhando para 2026, o desempenho do mercado dependerá de se a liquidez se dispersar para mais tokens ou continuar concentrada nos poucos tokens grandes.

Perspectivas de Mercado de 2026: Adeus ao Modelo Cíclico Puro

"O mercado não conseguiu atingir a subida esperada em 2025, mas isso pode marcar o início da transição das criptomoedas de um ativo especulativo para uma classe de ativos madura."

O desempenho do mercado em 2025 provou que o modelo cíclico tradicional de quatro anos está gradualmente a perder eficácia.As nossas observações indicam que o desempenho do mercado já não é dominado por uma narrativa de quatro anos auto-realizável, mas sim determinado pelo fluxo de liquidez e pelo foco da atenção dos investidores.

Historicamente, a riqueza inata às criptomoedas comportava-se como uma única e intercambiável piscina de capital, em que os ganhos em Bitcoin fluíam naturalmente para as moedas principais, propagando-se posteriormente para as moedas menores («shitcoins»). Dados da Wintermute sobre negociações fora de mercado (OTC) indicam que este efeito de transmissão já se encontra claramente atenuado.Novas ferramentas de capital — especialmente ETFs e DATs — evoluíram para "ecossistemas fechados". Embora forneçam uma procura contínua por alguns ativos de referência, os fundos não fluem naturalmente para mercados mais amplos. Com o interesse dos investidores individuais a mudar fortemente para ações e mercados de previsão, 2025 tornou-se um ano extremamente concentrado — poucos ativos principais absorveram a maior parte dos novos fluxos de capital, enquanto o restante do mercado teve dificuldade em sustentar uma subida contínua.

Três possíveis caminhos para 2026

2025 foi um ano de clara redução na amplitude do mercado, como mencionado anteriormente, a duração média das subidas nas criptomoedas secundárias encurtou-se de cerca de 60 dias no ano passado para aproximadamente 20 dias. Apenas alguns tokens seleccionados tiveram um desempenho notável, enquanto o mercado mais amplo continuou a cair lentamente sob a influência da pressão de venda de bloqueios desbloqueados.

Para reverter esta tendência, pelo menos um dos seguintes três fatores tem de ocorrer:

· ETF e DAT expandem o âmbito de investimento:A maior parte da liquidez adicional atual ainda se encontra limitada a canais institucionais, como ETFs e DATs. Uma recuperação mais ampla do mercado requer que estas instituições expandam o seu leque de ativos passíveis de investimento. Já existem sinais iniciais nesse sentido, com mais pedidos de ETFs para SOL e XRP a serem apresentados sucessivamente.

· Moedas principais lideram a tendência:Assim como em 2024, se o Bitcoin (e/ou ETH) conseguir subir fortemente, pode gerar um efeito de riqueza e espalhar-se para mercados mais amplos. No entanto, ainda é preciso observar quanto capital acabará por voltar ao setor de ativos digitais.

· Retorno da atenção do mercado:Outra possibilidade, com menor probabilidade, é que a atenção dos investidores individuais volte significativamente para o setor de criptomoedas, afastando-se do mercado acionista (incluindo temas como IA, terras raras, etc.), trazendo novos fluxos de capital e aumentando a emissão de stablecoins.

A direção do mercado em 2026 dependerá de:Existe pelo menos um catalisador que possa eficazmente promover a dispersão da liquidez para além de um pequeno número de ativos principais? Caso contrário, a concentração do mercado manter-se-á.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia