Original | Odaily Planet Daily (@OdailyChina)

Autor | Azuma (@azuma_eth)

Com o "reverso temporário" da Coinbase e o adiamento da audiência no Comité do Banco do Senado, o projeto de lei sobre a estrutura do mercado de moedas criptográficas (CLARITY) voltou a encontrar uma nova fase de impasse.

- Nota da Odaily: Para mais informações anteriores, consulteA maior variável do mercado pós-cifragem: conseguirá a CLARITY passar no Senado?》、《Por que há tanta divergência na indústria sobre a repentina adiamento da revisão da CLARITY?».

Combinando as atuais discussões de mercado,O maior foco de contradição em torno da CLARITY concentrou-se nas "moedas estáveis com juros".Especificamente, a lei GENIUS, aprovada no ano passado, proibiu explicitamente stablecoins com juros para ganhar o apoio do setor bancário. No entanto, a lei apenas estipulou que os emissores de stablecoins não poderiam pagar "qualquer forma de juros ou rendimento" aos seus detentores, mas não restringiu terceiros a oferecerem rendimentos ou recompensas. O setor bancário ficou profundamente insatisfeito com este "contorno" e tentou, na proposta CLARITY, anular e substituir a regra, proibindo todas as formas de obtenção de rendimento com stablecoins. Esta medida provocou fortes objeções por parte de alguns grupos de criptomoedas, incluindo a Coinbase.

Por que os bancos são tão hostis às stablecoins com rendimento e por que insistem em bloquear todos os caminhos de rendimento? O objetivo deste artigo é responder detalhadamente a essa pergunta, analisando o modelo de lucro dos grandes bancos comerciais dos Estados Unidos.

Saída de depósitos bancários? Totalmente falso.

Na declaração contra moedas estáveis com juros,O argumento mais comum usado pelos representantes do setor bancário é "preocupações de que as stablecoins causem uma fuga de depósitos bancários". Brian Moynihan, CEO do Bank of America, disse numa ligação telefónica na terça-feira passada: "Até 6 biliões de dólares em depósitos (que representam cerca de 30% a 35% de todos os depósitos em bancos comerciais nos EUA) poderão migrar para stablecoins, limitando a capacidade dos bancos de conceder empréstimos à economia norte-americana... e stablecoins com rendimento podem acelerar a saída de depósitos."

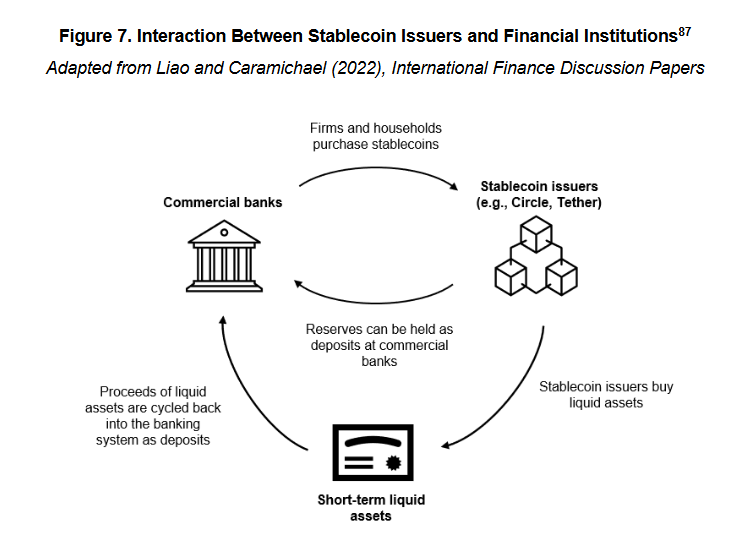

No entanto, qualquer pessoa com um conhecimento básico sobre o funcionamento das stablecoins pode reconhecer que esta afirmação é altamente enganosa e ambígua. Quando 1 dólar entra no sistema de stablecoins como o USDC, esse dólar não desaparece magicamente, mas é depositado nas reservas mantidas por entidades emissores das stablecoins, como a Circle, e eventualmente retorna ao sistema bancário na forma de depósitos em numerário ou outros activos líquidos de curto prazo (como títulos do tesouro).

- Nota da Odaily: Não estão aqui consideradas moedas estáveis que utilizem outros mecanismos, como colateralização com ativos criptográficos, hedge entre futuros e spot, ou algoritmos. Primeiro, porque este tipo de moedas estáveis representa uma proporção relativamente pequena; segundo, porque estas moedas não se enquadram no contexto de discussão sobre moedas estáveis regulamentadas no sistema regulatório norte-americano — a proposta de lei GENIUS, do ano passado, já estabeleceu claramente os requisitos de reserva para moedas estáveis regulamentadas, limitando os ativos de reserva a numerário, títulos do tesouro de curto prazo ou depósitos em bancos centrais, devendo ser mantidos separados dos fundos operacionais.

Portanto, a implementação é clara,As moedas estáveis não causam saques em depósitos bancários, pois os fundos sempre voltam ao banco no final e podem ser utilizados para intermediação de crédito.Isto depende do modelo de negócios da stablecoin, não tendo muito a ver com a produção ou não de juros.

O verdadeiro ponto crucial está nas mudanças na estrutura das depósitos após o retorno dos fundos.

Árvore da fortuna do grande banco da América

Antes de analisar esta mudança, devemos apresentar brevemente a operação de rendimento das grandes instituições financeiras dos EUA.

Sócio-gerente de Van Buren Capital, Scott Johnsson CitarUm artigo da Universidade da Califórnia em Los Angeles afirma que, desde a crise financeira de 2008, que prejudicou a reputação do setor bancário,Os bancos comerciais dos EUA diferenciaram-se já em duas formas distintas no que respeita à captação de depósitos - bancos com taxas de juro elevadas e bancos com taxas de juro baixas.

"High-interest banks" e "low-interest banks" não são classificações oficiais no sentido regulatório, mas sim denominações comuns utilizadas no contexto do mercado — Na superfície, a diferença entre os juros dos depósitos das instituições bancárias com taxas elevadas e as que têm taxas baixas já ultrapassou 350 pontos base (3,5%).

Por que é que, sendo o mesmo tipo de depósito, surge uma diferença tão evidente nos juros? A razão está no facto de que os bancos com taxas de juro elevadas tendem a ser, maioritariamente, bancos digitais ou bancos cuja estrutura de negócios se centra mais na gestão de patrimónios e nos mercados de capitais (como o Capital One). Estes bancos dependem de taxas elevadas para atrair depósitos, que por sua vez sustentam os seus negócios de crédito ou investimento; por outro lado,Os bancos com taxas de juro baixas são principalmente grandes bancos comerciais nacionais como o Bank of America, o Chase e o Wells Fargo, que detêm o verdadeiro poder de decisão no setor bancário.Possuem uma grande base de clientes retalhistas e uma rede de pagamentos, podendo aproveitar a fidelidade dos clientes, o efeito da marca e a conveniência dos pontos de venda para manter custos extremamente baixos sobre os depósitos, sem necessidade de atrair depósitos com taxas elevadas.

Do ponto de vista da estrutura dos depósitos, os bancos com taxas de juro elevadas costumam ter como principal tipo de depósito os depósitos não transacionais, ou seja, depósitos que são principalmente utilizados para poupança ou para obter retornos sob a forma de juros — estes fundos são mais sensíveis às taxas de juro e têm um custo mais elevado para os bancos;Os bancos com taxas de juro baixas normalmente têm como foco principais depósitos transacionais, ou seja, depósitos utilizados principalmente para pagamentos, transferências e liquidações — estes fundos caracterizam-se por alta aderência, movimentação frequente e taxas de juro extremamente baixas, constituindo a passivo mais valioso para os bancos.

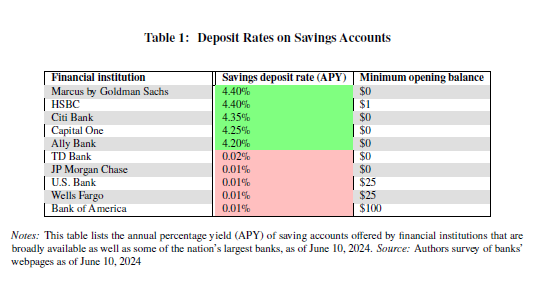

Dados mais recentes do FDIC (Federal Deposit Insurance Corporation) dos Estados Unidos da AméricaMostrar,Até meados de dezembro de 2025, a taxa média anual de juros para contas de poupança nos Estados Unidos era apenas de 0,39%.

Note que estes dados já consideram o impacto de bancos com altas taxas de juros. Devido ao facto de que os grandes bancos principais dos EUA operam sob um modelo de baixas taxas de juros, os juros efectivamente pagos aos depositantes são ainda mais baixos do que este nível — Mike Novogratz, fundador e CEO da Galaxy, disse à CNBC. EntrevistaNa altura, a T Rowe Price indicou que os grandes bancos pagavam juros quase nulos aos depositantes (cerca de 1 a 11 pontos base), enquanto a taxa de juro de referência da Fed situava-se entre 3,50% e 3,75% no mesmo período, uma margem que gerou grandes lucros para os bancos.

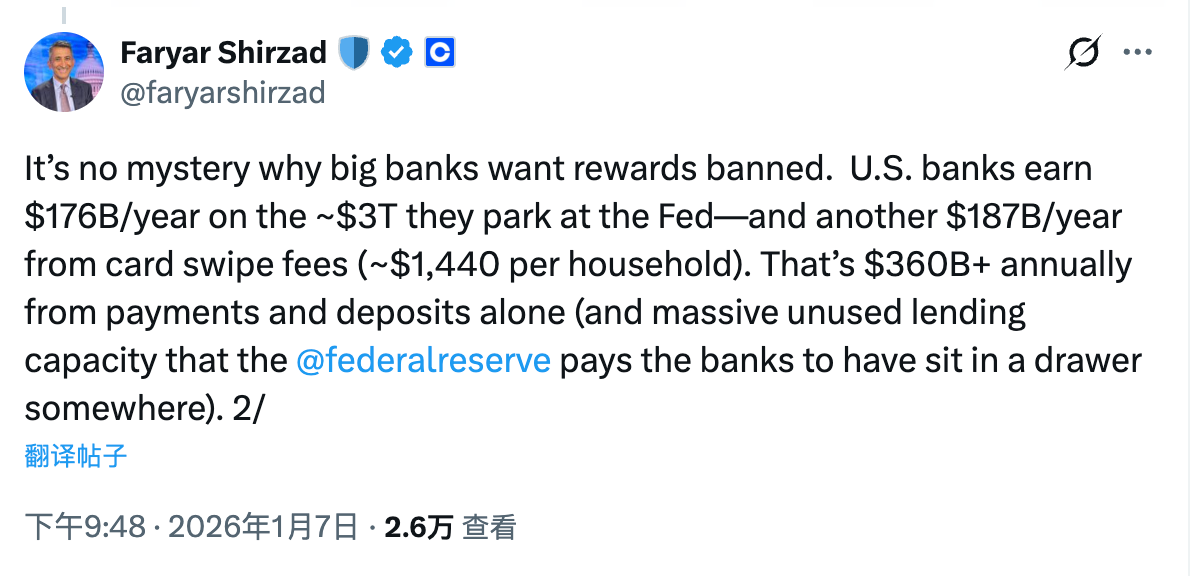

O chief de conformidade da Coinbase, Faryar Shirzad, fez uma conta mais clara sobre este assunto: os grandes bancos dos EUA ganham 17,6 mil milhões de dólares por ano com cerca de 3 biliões de dólares em fundos depositados na Reserva Federal dos EUA, além de ganharem mais 18,7 mil milhões de dólares por ano com taxas de transacção dos depositantes.Apenas a diferença de juros sobre depósitos e as transações de pagamento geram mais de 360 mil milhões de dólares por ano.

Mudança real: estrutura de depósitos e distribuição de benefícios

Vamos ao ponto principal: que alterações o sistema de stablecoins trará à estrutura dos depósitos bancários? Como as stablecoins com rendimento irão acelerar esta tendência? A lógica é bastante simples: qual é o cenário de utilização das stablecoins? A resposta é simplesmente pagamento, transferência, liquidação, etc. Não parece familiar?

Como mencionado anteriormente, a funcionalidade acima mencionada é precisamente o núcleo do utilitário dos depósitos transacionais, os quais não só são o tipo principal de depósitos das grandes instituições bancárias, como também representam uma das dívidas mais valiosas dos bancos. Por isso, a verdadeira preocupação do setor bancário em relação às stablecoins está em —— Moedas estáveis, como um novo meio de transação, podem ser directamente comparadas a depósitos transaccionais nos seus cenários de utilização.

Se as stablecoins não tiverem a capacidade de gerar rendimento, isso seria um problema. Tendo em conta a existência de barreiras à utilização e a pequena vantagem dos rendimentos dos depósitos bancários (mesmo que sejam mínimos, ainda são dinheiro), é pouco provável que as stablecoins representem uma ameaça real a este setor central dos grandes bancos.Uma vez que as stablecoins sejam dotadas da viabilidade de gerar rendimento, pode haver uma transferência crescente de fundos de depósitos transacionais para stablecoins, impulsionada pela diferença de rendimento.Embora estes fundos eventualmente voltem ao sistema bancário, os emissores de stablecoins, movidos por considerações de lucro, inevitavelmente investirão a maior parte das reservas em depósitos não negociáveis, mantendo apenas uma percentagem determinada de reservas em numerário para fazer face aos resgates diários.Este é o que se denomina mudança na estrutura dos depósitos — embora os fundos permaneçam no sistema bancário, os custos dos bancos aumentarão significativamente (a margem de spread será reduzida), ao mesmo tempo que as receitas provenientes de comissões de transações também diminuirão fortemente.

Até aqui, a essência do problema já está muito clara.A razão pela qual o setor bancário se opõe ferozmente a moedas estáveis com juros nunca esteve relacionada com a "quantidade total de depósitos no sistema bancário a diminuir", mas sim com as possíveis mudanças na estrutura dos depósitos e com os problemas de redistribuição de lucros que disso resultariam.

Antes da existência de moedas estáveis, e particularmente antes das moedas estáveis que geram rendimento, os grandes bancos comerciais dos EUA dominavam firmemente depósitos transacionais, uma fonte de fundos com "custo zero ou até negativo". Eles podiam obter lucros sem risco através da margem entre as taxas de juros sobre depósitos e as taxas de juros de referência, e também podiam continuar a cobrar taxas de serviço através de serviços financeiros básicos como pagamentos, liquidação e compensação, criando assim um ciclo fechado extremamente estável, e quase sem necessidade de partilhar lucros com os depositantes.

A emergência das stablecoins, essencialmente, está a desmontar este ciclo fechado.Por um lado, as stablecoins são, em termos funcionais, altamente semelhantes a depósitos transacionais, abrangendo cenários-chave como pagamentos, transferências e liquidações. Por outro lado, as stablecoins com rendimento introduzem o fator rendimento, tornando possível a reavaliação do valor dos fundos transacionais, que anteriormente eram insensíveis às taxas de juro.

Neste processo,O dinheiro não sai do sistema bancário, mas os bancos podem perder o controlo dos lucros sobre esta parte de fundos. — Dívidas que originalmente tinham quase zero custo foram forçadas a converter-se em dívidas que exigem remuneração alinhada ao mercado; as taxas de serviço de pagamento, anteriormente monopolizadas pelos bancos, também começaram a ser distribuídas por emissores de stablecoins, carteiras e camadas de protocolo.

Esta é a mudança que o setor bancário realmente não consegue aceitar. Compreender isto torna mais fácil perceber por que moedas estáveis com rendimento (interest-bearing stablecoins) se tornaram o ponto de controvérsia mais intenso e difícil de compromisso durante o processo de avanço do CLARITY.