Título original: A subida dos rendimentos japoneses é o motor oculto por trás do ouro e do Bitcoin

Autor original: @that1618guy, Delphi Digital

Traduzido por SpecialistXBT, BlockBeats

Nota do editor: O aumento simultâneo do ouro e do rendimento do Japão a 10 anos contrasta fortemente com a fraqueza do Bitcoin. Este artigo aponta que essa divergência reflete uma mudança do mercado de uma "posição de aperto" para uma "avaliação de risco", e que cada ação do Banco do Japão pode vir a ser a variável-chave para quebrar o atual cenário.

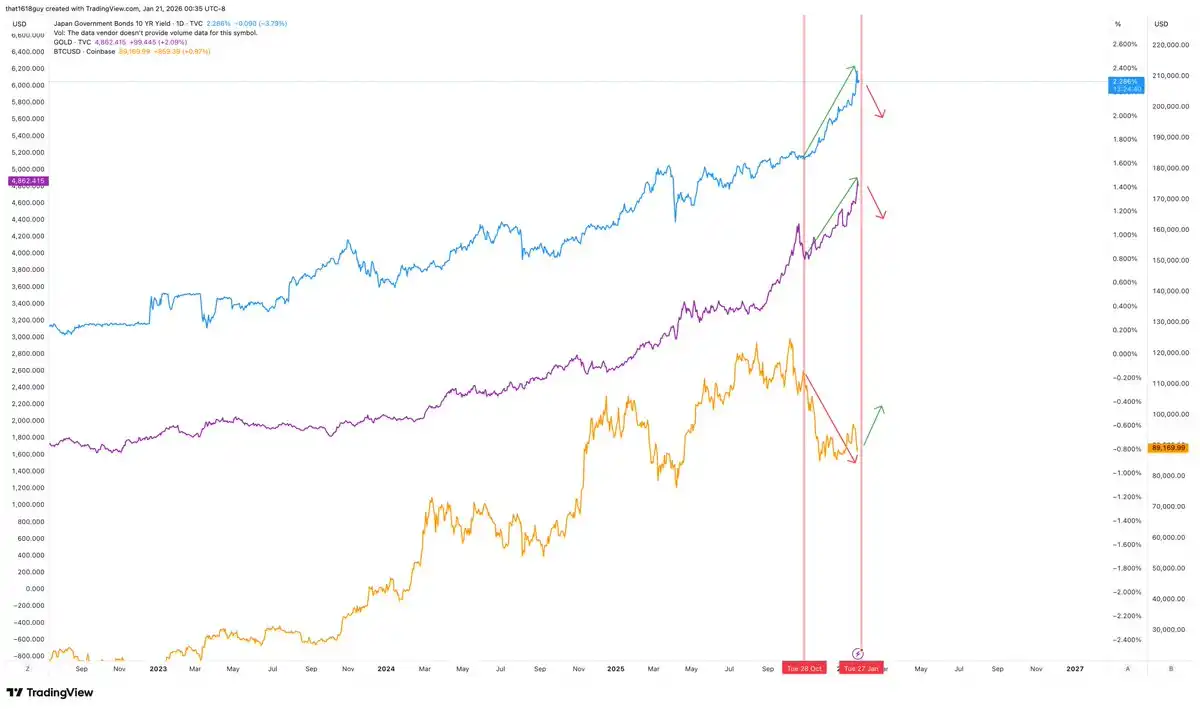

Um dos cenários macroeconómicos mais intrigantes atualmente é a relação entre o ouro e a taxa de juro dos títulos japoneses de 10 anos. Estes dois ativos estão a flutuar de forma sincronizada, o que contradiz o padrão normal verificado durante um ciclo típico de aperto monetário.

Abaixo, analisamos por que o ouro segue a tendência das taxas de juro japonesas, por que o Japão se tornou um ponto crítico para o mercado, e qual o impacto potencial na Bitcoin caso o Banco do Japão intervenha.

Ouro e títulos japoneses sobem em uníssono... enquanto o Bitcoin segue caminho oposto

Num ambiente normal, o aumento dos rendimentos a longo prazo inibe o preço do ouro ao elevar o custo de oportunidade de detenção de ativos que não geram rendimento. Esta relação negativa só se quebra quando os rendimentos se afastam do desenvolvimento normal do mercado e passam a sinalizar pressões políticas. Atualmente, a subida acentuada dos rendimentos japoneses a 10 anos e o aumento simultâneo do ouro comprovam precisamente o segundo cenário.

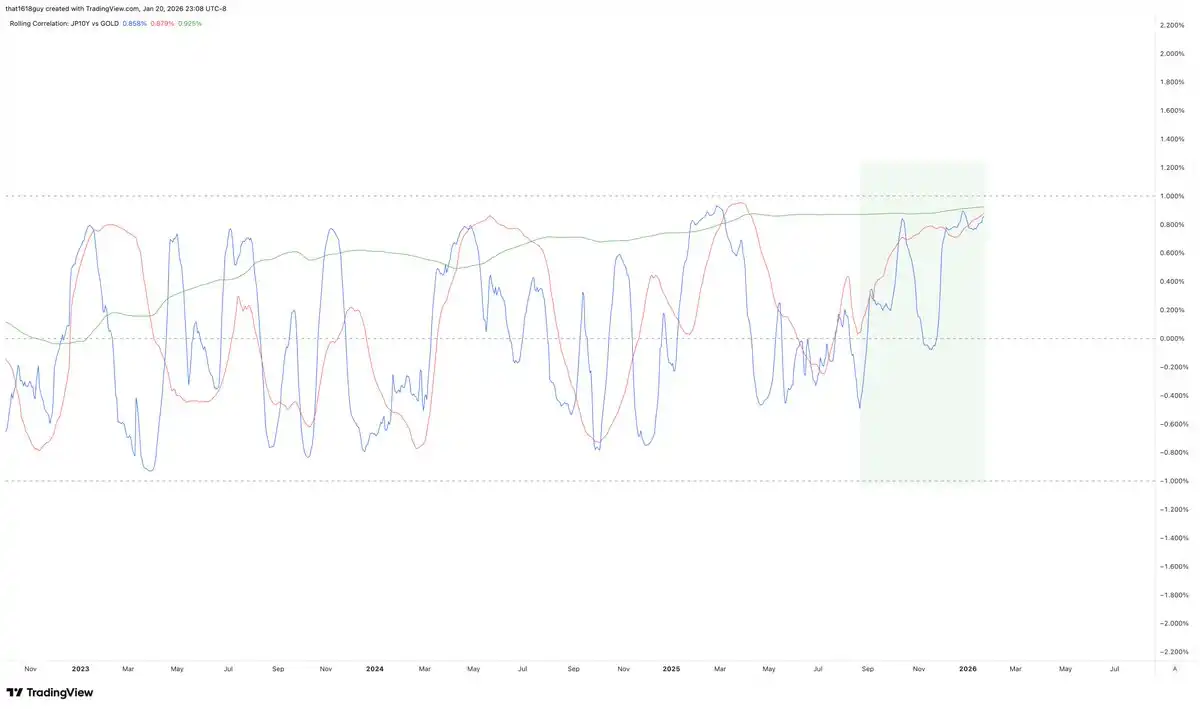

Este gráfico de correlação revela claramente essa transição.

A correlação de 30 dias entre a taxa de juro japonesa de 10 anos (mostrada pela linha azul no gráfico) e o ouro, embora ainda volúvel, tem permanecido positiva por períodos significativamente mais longos, em vez de cair rapidamente para a zona negativa. Apenas este facto indica que a relação inversa tradicional está a enfraquecer.

Mais importante ainda, a correlação de 90 dias representada pela linha vermelha também subiu, indicando que este não é apenas um ruído de curto prazo. O mais persuasivo é a correlação anual representada pela linha verde: ela subiu de forma estável e mantém-se firmemente na zona positiva.

Quando a correlação de longo prazo se torna positiva e mantém-se em níveis elevados, isso costuma indicar uma alteração fundamental na lógica do mercado. O aumento das taxas de juro dos títulos japoneses já não constitui um obstáculo para o ouro, mas é agora interpretado pelo mercado como um sinal de pressão que o ouro está a absorver. Isto demonstra que o mercado vê o aumento das taxas de juro como um sinal de risco, e não apenas como um sinal de aperto monetário.

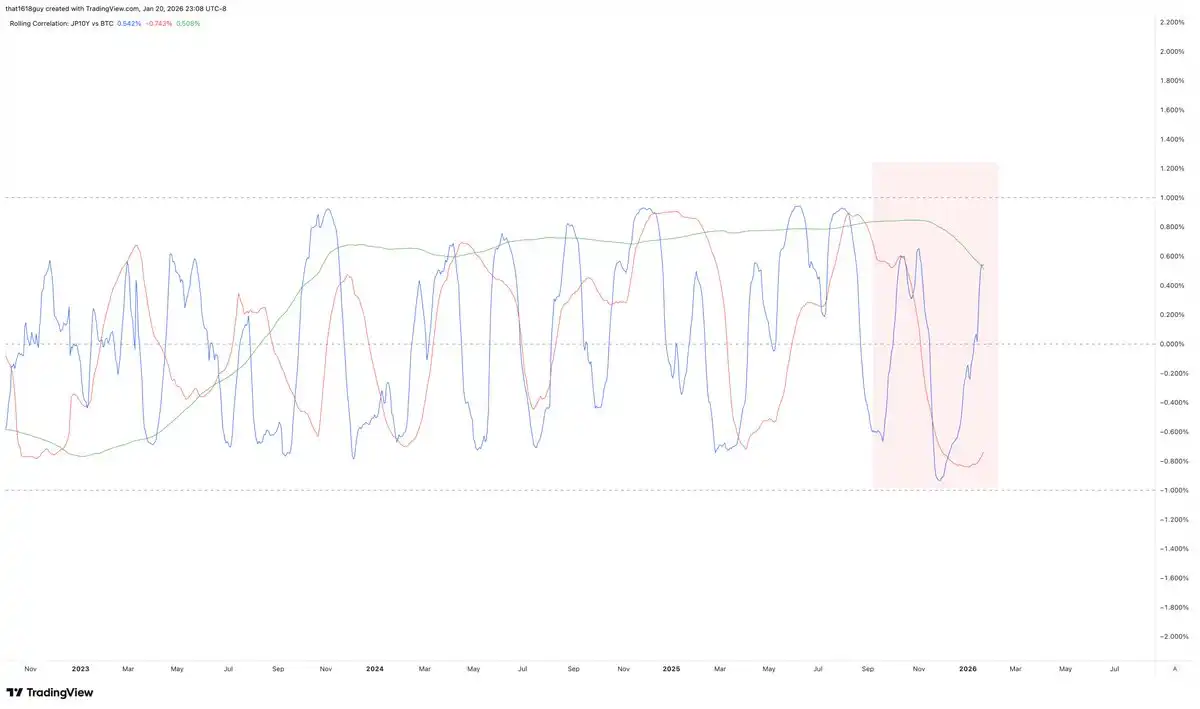

Mais interessante é o facto de outros mercados não terem apresentado fenómenos semelhantes. Ao mesmo tempo, o Bitcoin manteve sempre uma relação negativa com a rendibilidade do Japão a 10 anos.

O segundo gráfico de relevância destaca esta contradição.

Embora a correlação entre a rendibilidade do Japão a 10 anos e o Bitcoin, tanto a 30 dias como a 90 dias, tenha oscilado fortemente como esperado, a atividade principal tem ocorrido abaixo do eixo zero, refletindo a sensibilidade do Bitcoin a pressões macroeconómicas de curto prazo. O mais importante é que a correlação anual (linha verde) virou-se para baixo e mantém-se negativa, indicando que, numa dimensão de tempo mais longa, o Bitcoin continua a sentir pressão quando a rendibilidade japonesa sobe.

Em outras palavras, para vermos sinais de uma recuperação sustentável, precisamos que a rendibilidade dos títulos japoneses a 10 anos comece a arrefecer - o que, teoricamente, também se refletiria no preço do ouro.

Como interpretar a lógica do mercado actual

Quando o ouro e as taxas de juro das dívidas soberanas sobem em simultâneo, o mercado está a precificar riscos de crédito e fragilidade dos balanços patrimoniais, e não crescimento económico ou uma disciplina monetária reforçada.

Este padrão surge normalmente em cenários em que as necessidades de hedge prevalecem sobre a lógica de arbitragem, a capacidade de regulação política é posta em dúvida e o aumento dos rendimentos revela uma desalocação de duração em vez de inibir a atividade económica. Neste ambiente, o ouro deixa de se comportar como um instrumento de hedge contra a inflação e passa a comportar-se mais como um instrumento de hedge do balanço patrimonial.

A relação inversa entre o bitcoin e a rendibilidade japonesa reforça esta interpretação. Os mercados vêem o aumento da rendibilidade japonesa como um choque de aperto, beneficiando o ouro, mas não o bitcoin; esta divergência actual é exactamente o sinal-chave.

Por que é que o Japão se tornou um ponto crítico de pressão?

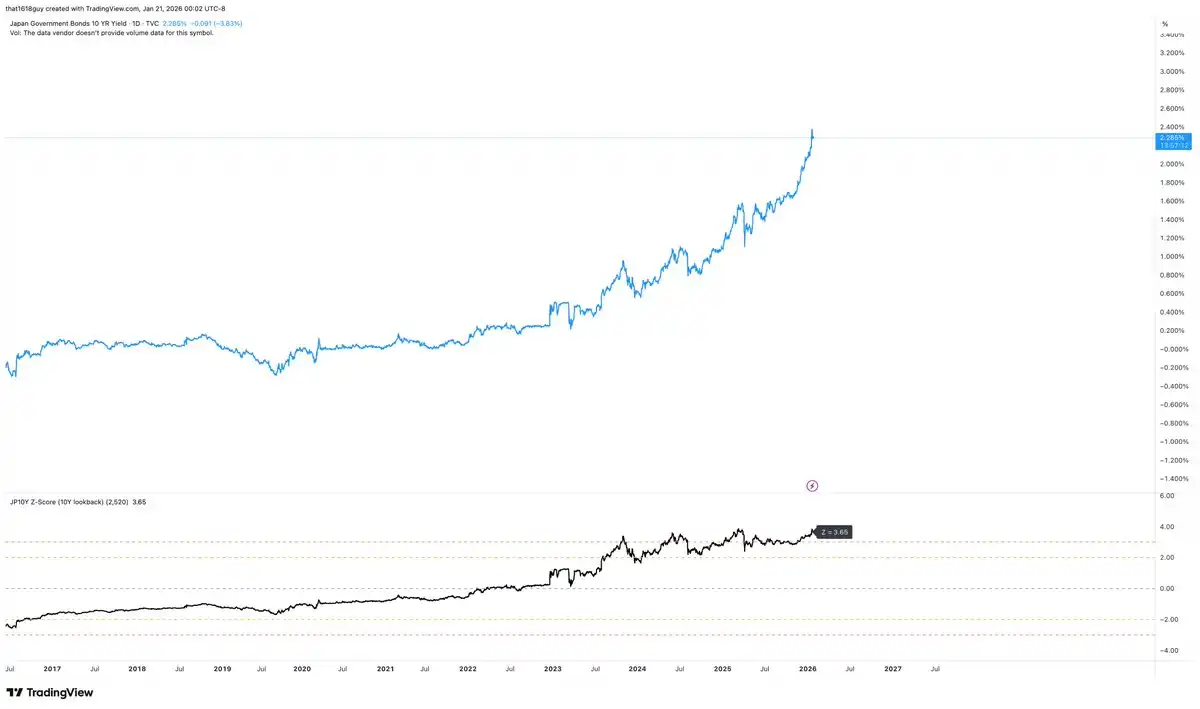

O Japão tem uma sensibilidade única em relação a esta dinâmica. O aumento acentuado e linear da rendibilidade dos títulos japoneses de 10 anos, ilustrado na figura acima, não é um evento neutro para o seu sistema financeiro doméstico. A questão não se limita apenas ao aumento da rendibilidade, mas também ao facto de que a sua subida atingiu valores extremos, do ponto de vista estatístico, relativamente ao próprio quadro de políticas do Japão.

Com uma janela móvel de 10 anos, a atual taxa de juro de 10 anos do Japão está cerca de 3,65 desvios padrão acima da média de longo prazo. Isto equivale a obter cara 13 vezes consecutivas ao lançar uma moeda.

Isto é digno de atenção em qualquer mercado. No Japão, onde as taxas de rendimento de longo prazo foram rigorosamente controladas ao longo das últimas décadas, uma volatilidade desta magnitude indica claramente que os pontos de âncora da política estão a afrouxar. Este é precisamente um sinal típico da desagregação da ordem antiga.

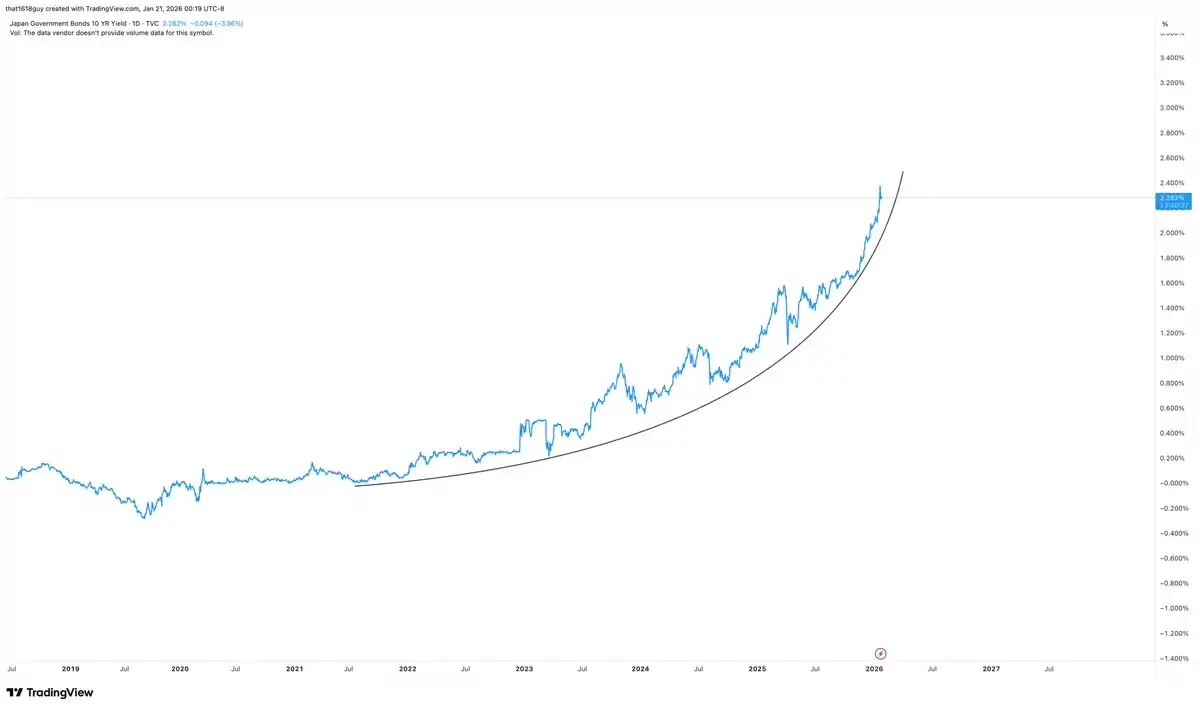

Tão importante quanto o nível absoluto é a velocidade do aumento.

A recente subida da taxa de rendimento, com uma inclinação acentuada, transformou uma única alteração nas taxas de juro num evento relacionado com a carteira patrimonial. O Japão pode absorver gradualmente taxas de rendimento mais elevadas, mas tem dificuldade em lidar com uma rápida reavaliação do prazo num sistema financeiro concebido para conter rendimentos.

Quando as taxas de rendimento sobem abruptamente, o mercado não está apenas à procura de um novo equilíbrio, mas também a submeter a um teste de resistência todos os participantes que apostaram na manutenção do "modelo japonês".

As instituições japonesas, que mantêm ativos e colaterais profundamente expostos a títulos japoneses, com duração estrutural longa, tornam naturalmente instável um rápido aumento das taxas de juro, e não apenas um efeito restritivo. À medida que as taxas de juro sobem rapidamente, o valor de mercado dos portfólios de obrigações diminui e o valor dos colaterais piora, e, num sistema claramente concebido em torno da contenção das taxas de juro, as condições de financiamento tornam-se cada vez mais apertadas.

Esta é exatamente a razão pela qual o Banco do Japão tem intervindo tradicionalmente assim que sinais de pressão aparecem nos dados, e não apenas após a normalização dos mercados. O Banco do Japão não precisa esperar que as taxas de juro atinjam um limiar absoluto; uma aceleração na volatilidade, mesmo que dentro de múltiplos desvios-padrão, frequentemente é suficiente para desencadear uma ação.

Assim, a normalização dos rendimentos no Japão não é apenas um ajuste de mercado, mas sim uma alteração do balanço patrimonial que pode trazer riscos reais de transmissão ao sistema bancário, especialmente em condições de volatilidade desordenada ou unidirecional nos mercados.

O atual comportamento da dívida japonesa a 10 anos aumentou significativamente a motivação para que o Banco do Japão intervenha. Essa intervenção não necessariamente terá de tomar a forma explícita de uma recuperação do controlo rígido da curva de rendimento. Diretrizes verbais, operações específicas de alisamento dos rendimentos, ou um controlo mais suave do mercado de títulos de longo prazo, poderão ser suficientes para atenuar as flutuações da curva de rendimento e estabilizar as condições do mercado.

Efeito da intervenção do Banco do Japão no ouro

Se o Banco do Japão realizar uma intervenção credível e retomar o controlo sobre as taxas de juro de longo prazo, este sinal específico de pressão deverá atenuar-se. Isto não significa que o ouro passe subitamente a uma tendência bearish, mas provavelmente removerá um dos principais catalisadores da atual subida.

Conforme analisado no artigo "Commodities First, Then Bitcoin", publicado pela Delphi Digital na semana passada, os gráficos do ouro já sugerem esta dinâmica.

Apesar de a tendência ascendente geral não ter mudado, a força motriz da subida já não se expande à mesma taxa. A recente subida impulsionou o preço até ao topo do canal ascendente, mas sem a confirmação de momentum que caracterizou as fases iniciais da subida. Mesmo com o preço a subir lentamente, o indicador RSI ainda tem dificuldade em ultrapassar o máximo anterior, o que indica que os compradores marginais estão a tornar-se mais cautelosos.

Isto está de acordo com a situação actual, que é estruturalmente favorável ao mercado, mas cada vez mais dependente da pressão política do que da participação generalizada. O ouro beneficia do aumento vertical dos títulos japoneses de 10 anos, mas este benefício manifesta-se mais na sustentabilidade dos preços do que num aumento acelerado. Quando os principais catalisadores se esperam resolver, as tendências de preços tendem a mudar do tipo impulsivo para o tipo de absorção.

A intervenção decisiva do Banco do Japão provavelmente quebrará a ligação entre o ouro e os rendimentos japoneses, reduzirá a precificação da pressão política e coincidirá perfeitamente com o sinal emitido pelo gráfico — o mercado está a formar um topo parcial ou a entrar numa fase de consolidação, e não a sofrer uma inversão de tendência. Este resultado permitirá ao ouro dissipar a energia excessiva ao longo do tempo, em vez de o fazer através do preço, arrefecendo o ritmo da subida enquanto mantém a tendência geral.

O ouro não depende estruturalmente da pressão japonesa para manter suporte, mas claramente beneficia-se marginalmente dela. Se essa pressão for controlada, os gráficos indicam que o mercado já está preparado para interromper as transações em commodities.

O impacto da intervenção do Banco do Japão na Bitcoin

Uma vez que a tendência do Bitcoin se move na direção oposta à dos rendimentos japoneses e ao ouro, essa relação também deverá surgir quando a autoridade monetária japonesa decidir intervir finalmente.

O gráfico já sugere essa assimetria: embora o ouro e os rendimentos japoneses continuem a subir, o Bitcoin, apesar de mais fraco, mostra sinais de estabilização em vez de uma queda acelerada. Esse padrão é consistente com o comportamento de um ativo a procurar um fundo em meio a pressões macroeconómicas, mantendo-se ainda altamente sensível a quaisquer medidas credíveis de contenção.

Se a intervenção do Banco do Japão se concretizar, a reação do Bitcoin provavelmente será diferente da do ouro. À medida que as condições globais de liquidez tendem a estabilizar e o impacto da contração das taxas japonesas a longo prazo se atenue, o Bitcoin pode experimentar uma recuperação em vez de uma queda. Neste sentido, o Bitcoin não compete com o ouro neste cenário, mas mais parece "ouro digital", à espera que os sinais de pressão se dissipem.

Conclusão

A inscrição crucial não é que as taxas japonesas atingiram o seu máximo ou que o Japão está prestes a intervir, mas sim que o mercado já vê as taxas japonesas como um sinal de pressão global, e o comportamento dos preços dos activos está a ser ajustado de acordo.

O ouro está a absorver essa pressão, enquanto o Bitcoin está a reagir a ela, e a divergência entre os dois é instrutiva. Enquanto a curva de rendimento dos títulos japoneses a 10 anos continuar a subir sem obstáculos, faz sentido que o ouro se fortaleça. Se o Banco do Japão intervir e recuperar o controlo, a prima de pressão no ouro deverá aliviar-se, e a tendência de preço pode passar de uma subida acelerada para uma consolidação lateral.

Independentemente disso, o mercado de dívida japonesa tornou-se atualmente a janela mais clara para observar como o mercado precifica os riscos da política e a fragilidade dos balanços patrimoniais. Antes de ocorrer uma desaceleração nos rendimentos japoneses de 10 anos, o ouro pode continuar a subir, enquanto o desempenho do preço do Bitcoin provavelmente permanecerá fraco.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia