Autor:Nico Pei

Traduzido por Jiahuan, Chaincatcher

Lições aprendidas com o crédito privado

Os empréstimos com juros fixos dominam o setor de crédito privado porque os tomadores de empréstimo precisam de certeza, e não porque os credores os preferem.

Tomadores de empréstimo — empresas, capital de risco, promotores imobiliários — preocupam-se primariamente com a previsibilidade do fluxo de caixa. A taxa de juro fixa elimina o risco de aumento da taxa de juro de referência, simplifica a elaboração de orçamentos e reduz o risco de refinanciamento. Isto é particularmente importante para projectos alavancados ou de longo prazo, nos quais as flutuações das taxas de juro podem ameaçar a solvência.

Por comparação, os credores normalmente preferem taxas de juro flutuantes. Os credores definem o preço dos empréstimos como "taxa de referência + prêmio de crédito". A estrutura flutuante protege a margem de lucro quando as taxas de juro sobem, reduz o risco de duração e permite que os credores aproveitem o aumento das taxas de juro quando a taxa de referência sobe. Taxas fixas são normalmente oferecidas apenas quando os credores podem hedgear o risco de taxa de juro ou cobrarem uma prêmio adicional.

Assim sendo, os produtos com taxa de juro fixa respondem à procura dos tomadores de empréstimos, e não à estrutura de mercado por defeito. Isto explica uma lição fundamental da DeFi: sem uma procura clara e duradoura por parte dos tomadores de empréstimos por uma certeza sobre as taxas de juro, difícil será atingir liquidez, escala ou sustentabilidade no empréstimo com taxas fixas.

Quem são os empréstimos reais no Aave e no Morpho?

Mito: "Os traders tomam empréstimos no mercado cambial para alavancagem ou para abrir posições vendidas"

A alavancagem unilateral é na maioria dos casos implementada através de contratos perpétuos (Perps), pois estes oferecem uma excelente eficiência de capital. Por comparação, os mercados monetários exigem hipotecas excessivas e não são adequados para operações especulativas com alavancagem.

Apenas no Aave, o tamanho do empréstimo de stablecoins é de cerca de 8 mil milhões de dólares. Quem são estes emprestadores?

Em termos gerais, existem dois tipos de emprestadores:

Detentores de longo prazo / Golfinhos / Tesouraria: Empréstimo de stablecoins com ativos criptográficos como garantia para obter liquidez sem vender os ativos, mantendo assim a exposição a subidas e evitando a realização de ganhos ou eventos fiscais.

Beneficiário do rendimento cíclico: Empréstimos são utilizados para alavancar ciclicamente ativos rendentários (como LST/LRT, stETH) ou moedas estáveis rendentárias (como sUSDe). O objetivo é obter uma taxa de rendimento líquido mais elevada, em vez de obter ganhos unilaterais de apostas a subir ou a descer.

Existe uma procura real por taxas de juro fixas na cadeia?

Alguns dos quais concentram-se nas instituições que hipotecam ativos criptográficos e em estratégias de empréstimos recorrentes.

Instituições que garantem ativos criptográficos

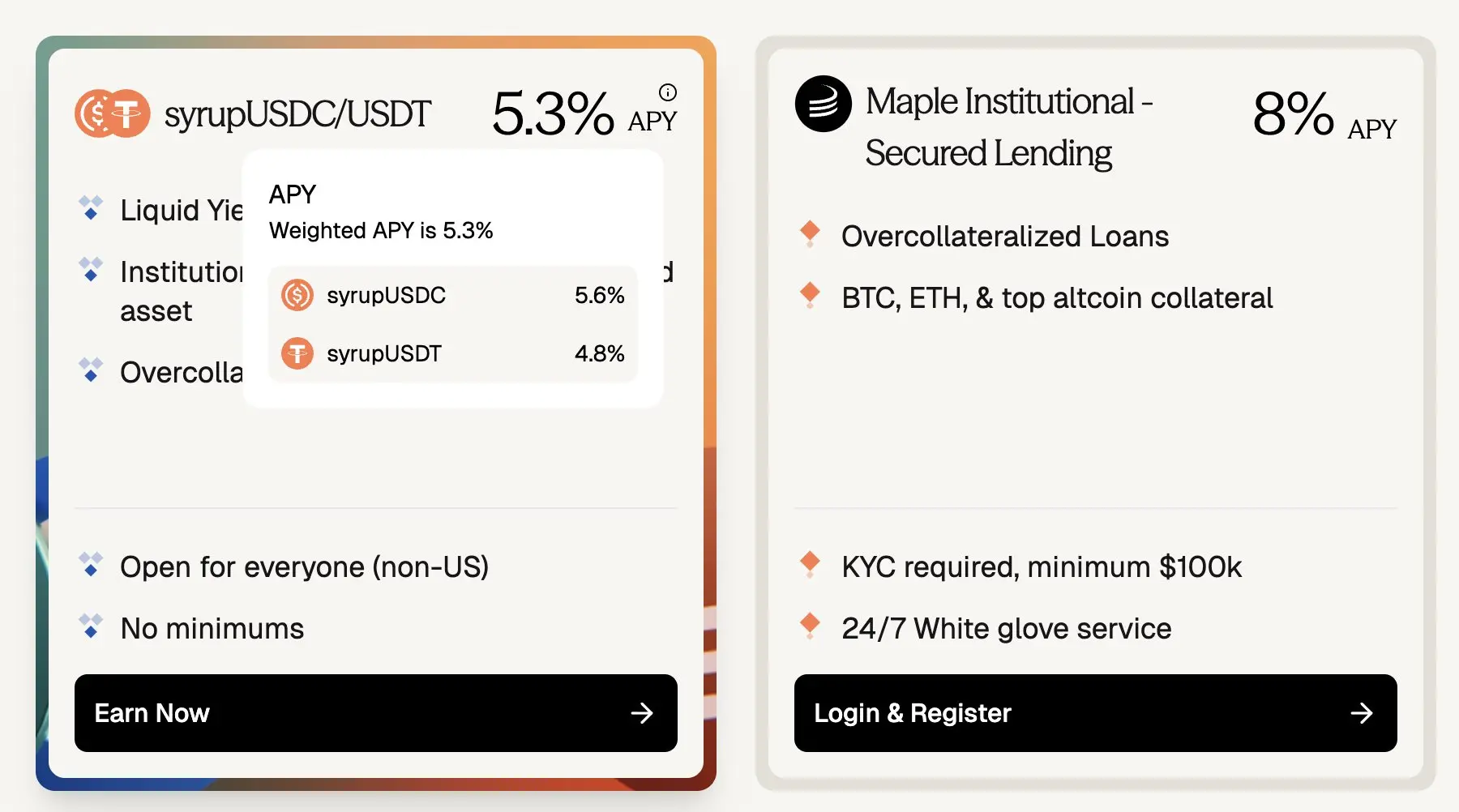

A Maple Finance concede empréstimos sobre-assegurados, emitindo moedas estáveis com ativos criptográficos blue-chip, como BTC e ETH, como garantia. Os tomadores de empréstimo incluem pessoas de alta net-worth, escritórios familiares, fundos de hedge e outros participantes que procuram capital a juros fixos com previsibilidade de custos.

Apesar da taxa de rendimento para empréstimos e depósitos de Aave USDC ser de cerca de 3,5%, em Maple Finance, os empréstimos fixos institucionais com garantias de alta qualidade (blue-chip) têm taxas de juros de cerca de 5,3% a 8% APY — o que significa que há uma prêmio de cerca de 180 a 450 pontos base quando os empréstimos mudam de taxas flutuantes e prazos para taxas fixas.

Em termos de tamanho de mercado, apenas o pool de xarope (Syrup) do Maple possui um TVL (Valor Total Trancado) de cerca de 2670 milhões de dólares, comparável em escala aos empréstimos não reembolsados de aproximadamente 3750 milhões de dólares do Aave na rede principal Ethereum.

(Aave ~3,5% vs Maple ~8%: há uma prima de ~180–400 pontos base em empréstimos com juros fixos e garantia em criptomoedas)

No entanto, é importante notar que alguns emprestadores optam por Maple em vez de Aave para evitar riscos de ataques hacker. À medida que o DeFi continua a amadurecer, e a transparência e os mecanismos de liquidação se mostram resistentes a riscos, o risco anterior de contratos inteligentes está a diminuir. Protocolos como o Aave estão cada vez mais a ser vistos como infraestrutura segura, o que indica que, se surgirem opções de juros fixos na blockchain, o prêmio das empréstimos criptográficos fora da cadeia com juros fixos deverá diminuir ao longo do tempo.

Estratégia de Empréstimo Rotativo

Apesar da procura por empréstimos cíclicos ser contabilizada em bilhões, as estratégias cíclicas são quase sem lucro devido às taxas de juros imprevisíveis:

Embora os utilizadores do carry (traders que procuram obter rendimento) ganhem com a parte de rendimento fixo (por exemplo, títulos PTs), recorrer a empréstimos com taxas de juro variáveis para financiar a estratégia de carry introduz risco de volatilidade das taxas de juro, o que pode anular repentinamente meses de ganhos, ou mesmo levar a estratégia para uma situação de prejuízo.

De acordo com os dados históricos, as taxas de juros de empréstimo do Aave e do Morpho não são nada estáveis:

Se as taxas de juros para empréstimos e para ativos remunerados forem ambas fixas, o risco de taxa de juro é eliminado. A estratégia torna-se mais fácil de executar, as posições podem ser mantidas conforme esperado e o capital pode ser ampliado de forma eficiente — permitindo que os operadores ciclísticos desloquem fundos com confiança e impulsionem o mercado em direção ao equilíbrio.

Com mais de 5 anos de segurança comprovada e o desenvolvimento de rendimentos fixos na cadeia liderado pelo Pendle PT, a procura por empréstimos com taxas fixas na cadeia está a crescer rapidamente.

Se a procura por empréstimos com juros fixos já existe, por que é que o mercado não está a crescer? Vamos olhar mais de perto ao lado da oferta de empréstimos com juros fixos.

A liquidez é a vida sanguínea dos fundos na cadeia.

A liquidez significa a capacidade de ajustar ou sair de posições a qualquer momento - sem períodos de bloqueio - permitindo que os credores retirem capital, que os tomadores de empréstimo fechem posições, recuperem garantias ou antecipem reembolsos, sem restrições ou penalizações.

Os detentores de tokens PT do Pendle sacrificaram alguma liquidez, pois a AMM e a ordem do livro do Pendle v2 não conseguem absorver saídas de mercado superiores a cerca de 1 milhão de dólares sem escorregamento evidente, mesmo no seu maior pool de liquidez.

Que compensação os empréstimos na cadeia recebem ao abdicarem dessa utilidade inestimável? Baseado no Pendle PT, normalmente obtêm 10%+ APY, e quando a negociação de tokens YT é agressiva (por exemplo, usdai na Arbitrum), chega mesmo a 30%+ APY.

É óbvio que os empréstimos encriptados não podem pagar 10% de juros com uma taxa fixa. Esta taxa não é sustentável sem especular sobre os pontos YT.

Consciente plenamente que os PTs (Pendle Tokens) sobre mercados monetários centrais como Aave ou Morpho introduzem uma camada adicional de risco — incluindo o risco do protocolo Pendle e os riscos dos ativos subjacentes. Os PTs são estruturalmente muito mais arriscados do que o empréstimo básico.

No entanto, este ponto continua válido: se os empréstimos não pagarem taxas de juro exorbitantemente altas, não será possível expandir significativamente a escala do mercado, exigindo que os credores abdiquem da flexibilidade do mercado de taxas fixas. Quando a liquidez é removida, as taxas de rendimento têm de subir fortemente para compensar — e estes níveis de juros não são sustentáveis para necessidades reais de empréstimo e não especulativas.

Term Finance e TermMax são bons exemplos de como os mercados de juros fixos não conseguem escalar devido a esta desalinhamento: poucos credores estão dispostos a sacrificar a liquidez por uma baixa rendibilidade, e os tomadores de empréstimo não querem pagar 10% de APY por uma taxa fixa, quando a taxa no Aave é de 4%.

Dado que a liquidez é valiosa, como podemos atender eficazmente as necessidades de empréstimo e financiamento a juros fixos, de modo a atingir um equilíbrio no mercado que satisfaça tanto os tomadores como os credores?

A Solução para Quebrar o Impasse: Abandonar o Velho Pensamento de "Correspondência Ponto a Ponto"

A solução não é forçar a correspondência entre "mutuários com juros fixos" e "mutuantes com juros fixos". Em alternativa, os "mutuários com taxa fixa" deverão ser emparelhados com "operadores de taxas de juro".

Primeiro, a maioria dos fundos na cadeia de blocos confia apenas na segurança de protocolos de topo, como Aave, Morpho, etc., e está habituada a fazer gestão de ativos de forma passiva.

Assim, para que o mercado de taxas fixas aumente de escala, a experiência dos empréstimos deve ser exactamente a mesma que os utilizadores actualmente experimentam no Aave:

Depósito a qualquer momento

Retirada a qualquer momento

Mínima hipótese de confiança adicional

Sem período de bloqueio

Idealmente, os acordos com taxa de juro fixa podem integrar diretamente a segurança e a liquidez de Aave, Morpho e Euler. Idealmente, trata-se de um protocolo construído sobre estes mercados monetários de confiança.

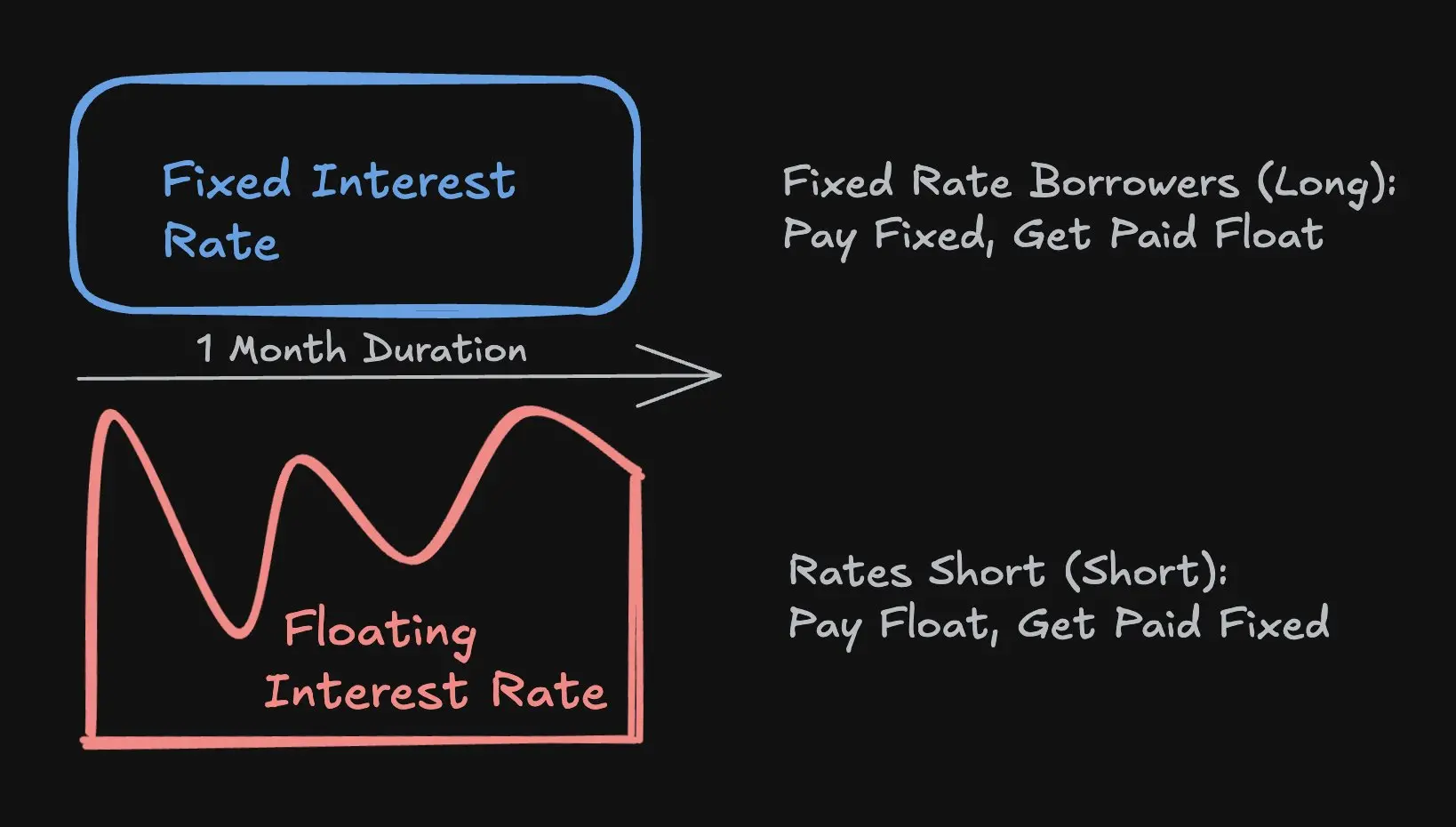

Taxa de Transação vs. Prazo de Transação

Em segundo lugar, em empréstimos com juros fixos, o tomador de empréstimo não precisa bloquear todo o prazo do empréstimo por um período fixo, mas sim encontrar capital (como hedge funds ou traders) disposto a assumir a diferença entre a taxa fixa acordada e a taxa flutuante da Aave. O restante dos fundos pode ser obtido em mercados de juros flutuantes, como a Aave, Morpho ou Euler.

Este mecanismo é implementado através de trocas de taxas de juro: o hedger troca um pagamento fixo por um rendimento variável que corresponde perfeitamente à taxa de juro variável do Aave, fornecendo assim aos empréstimos uma certeza sobre as taxas de juro, ao mesmo tempo que permite aos operadores macro expressar a sua visão sobre a direção das taxas de juro com uma elevada eficiência de capital (como alavancagem implícita), evitando assim o problema tradicional em que os credores sacrificam flexibilidade, promovendo assim a expansão do mercado.

Eficiência do capital: Os traders precisam apenas de depositar uma margem para garantir a sua exposição ao risco de juros, que é muito inferior ao valor nominal total do empréstimo. Por exemplo, para um prazo de 1 mês, uma exposição curta de 10 milhões de dólares na taxa de empréstimo do Aave, assumindo uma taxa fixa de 4% APY, o trader precisa apenas investir 33.300 dólares - o que representa uma alavancagem implícita de 300 vezes, com uma eficiência de capital extremamente elevada.

Dado que as taxas de juros do Aave oscilam frequentemente entre 3,5% e 6,5%, este nível de alavancagem implícita permite aos traders negociar as taxas de juros como se fossem tokens, os quais frequentemente variam entre $3,5 e $6,5, o que:

Com uma volatilidade superior a várias ordens de magnitude em comparação com as criptomoedas mais comuns;

Estritamente correlacionado com os preços das principais moedas e com a liquidez geral do mercado;

E sem utilizar alavancagem explícita (por exemplo, 40x em BTC), que é facilmente liquidada.

Para efeitos deste artigo, não entrarei em pormenor sobre a diferença entre alavancagem implícita e explícita. Deixarei isso para outro artigo.

A jornada do crescimento do crédito na cadeia

Prevê-se que, com o crescimento do crédito na cadeia, aumente a procura por empréstimos com taxas de juro fixas, pois os tomadores de empréstimo valorizam cada vez mais custos de financiamento previsíveis, para apoiar posições maiores e de maior duração, bem como a alocação de capital produtivo.

O protocolo Cap está à frente no campo da expansão do crédito na cadeia e é uma equipa que tenho vindo a acompanhar de perto. O Cap permite que protocolos de re-staking, incluindo Symbiotic e EigenLayer, ofereçam seguro para empréstimos de stablecoins baseadas em crédito a instituições.

Atualmente, as taxas de juro são determinadas por curvas de utilização otimizadas para a liquidez de curto prazo. No entanto, os empréstimos institucionais valorizam a previsibilidade das taxas de juro. À medida que o crédito na cadeia aumenta, uma camada de negociação de taxas de juro dedicada tornar-se-á essencial para suportar a precificação sensível à duração e a transferência de risco.

3Jane é outro protocolo que estou a seguir de perto. Foca-se em crédito de consumo na blockchain, um segmento em que empréstimos a juros fixos são essenciais, já que quase todo o crédito de consumo é a juros fixos.

No futuro, os emprestadores poderão ser servidos por mercados únicos de taxas de juro, segmentados com base na classificação de crédito ou suporte patrimonial. Na finança tradicional, os empréstimos ao consumo são normalmente iniciados com base em pontuações de crédito retrospectivas, a uma taxa fixa, seguindo-se a venda ou a precificação de títulos de dívida no mercado secundário. Ao contrário de fixar os emprestadores a uma única taxa de juro definida pelo credor, os mercados de taxas de juro na cadeia permitem que os emprestadores acedam diretamente a taxas de juro impulsionadas pelo mercado.