Autor: Etherealize

Compilado por: Felix, PANews

A economia de agentes de IA está explodindo, e o Etherealize publicou um artigo detalhado apontando que a Ethereum é a única blockchain capaz de fornecer infraestrutura financeira sem necessidade de identidade humana, de baixo custo e composta. Abaixo estão os detalhes.

No início de 2026, um AI Agent chamado Felix gerou mais de 300 mil dólares em receita em cinco semanas. Felix contrata outros AI Agents e opera múltiplas linhas de negócios, sendo que Iris cuida do suporte ao cliente e Remy cuida das vendas. Ele vende por 29 dólares um guia atualizado continuamente sobre implantação de AI Agents; também construiu e opera o Claw Mart, um mercado onde desenvolvedores compram e vendem habilidades e modelos de fluxos de trabalho de AI pré-construídos. Além disso, ele personaliza AI Agents para empresas que precisam de profissionais de marketing de conteúdo, representantes de atendimento ao cliente ou assistentes de vendas. Seus custos operacionais totais são de aproximadamente 1.500 dólares por mês.

Felix pode escrever código, implantar sites, gerenciar canais de vendas e responder e-mails de suporte ao cliente. Tudo isso sem ajuda humana. Mas ele não pode abrir uma conta bancária. O criador de Felix, Nat Eliason, precisa criar pessoalmente uma conta Stripe e entregar a chave API para Felix. A renda gerada por Felix só pode permanecer ociosa, pois ele não consegue abrir uma conta corretora para investir esses fundos nem levantar capital para iniciar novos negócios. O sistema financeiro tradicional assume que, em cada conta, solicitação de crédito ou assinatura, há um ser humano do outro lado. Mas Felix não é humano.

No entanto, quando Nat pediu a Felix para fazer algo com criptomoedas, “ele conseguiu realizar sem nenhum problema, foi extremamente simples.”

Felix não é um caso isolado. Por exemplo, na semana passada Marc Andreessen disse no podcast Latent.Space:

Acho que a IA é o aplicativo killer da criptomoeda... Agora está claro que os Agentes de IA precisam de financiamento. Isso já está acontecendo... Meus amigos mais radicais que usam o OpenClaw já deram suas contas bancárias e cartões de crédito para os seus Claws. Eles não apenas fizeram isso, mas claramente precisam fazer isso... Isso é totalmente óbvio. O número de pessoas que fazem isso hoje, não sei, provavelmente cerca de 5.000. Mas vai crescer. É assim que essas coisas começam.

Felix é um experimento, e ainda é cedo para determinar se sua renda é sustentável ou apenas um pico inicial de lançamento. Mas o modelo que ele representa — um Agente autônomo que ganha dinheiro, gasta e precisa de serviços financeiros — reaparecerá repetidamente, independentemente de Felix mesmo sobreviver ou não. Emprestar nossa identidade financeira como humanos é apenas uma solução temporária. No final, eles usarão o sistema financeiro Ethereum que acabamos de construir há dez anos.

O agente já está negociando

Até agora, as discussões em torno de AI Agents e criptomoedas se concentraram quase exclusivamente em pagamentos. Coinbase, Cloudflare e Stripe criaram uma fundação para governar o x402, um protocolo aberto que permite que agents realizem micropagamentos instantâneos em stablecoins. Stripe e Paradigm também lançaram o Machine Payments Protocol na Tempo (uma blockchain construída especificamente para liquidação em stablecoins).

Os dados já são bastante significativos. Nos primeiros nove meses, o x402 processou mais de 140 milhões de transações Agent-to-Agent, com um volume total de US$ 43 milhões. O x402 agora gera cerca de um quinto do tráfego na rede Base da Coinbase. Quase 16 mil Agentes verificados estão operando na cadeia e registraram mais de 400 mil endereços de compradores únicos.

Agent acelerará a transição para pagamentos nativos de criptomoedas, pois as redes tradicionais de pagamento por cartão são estruturalmente incompatíveis com negócios de Agent. Segundo o relatório “Estado dos Agentes em 2026”, o valor médio das transações entre Agentes é de 0,31 dólar,主要用于 API calls, cálculos e acesso a dados. Nesse volume de transação, a taxa fixa de cerca de 0,30 dólar da Visa consumiria quase todo o valor do pagamento.

Mas o pagamento é a função financeira mais simples. A questão mais interessante é o que acontece quando alguns desses Agentes vão além do simples pagamento e começam a gerenciar os fundos detidos entre os pagamentos.

Que DeFi o agente precisa?

A maioria dos Agentes nunca precisa de um sistema financeiro. Agentes de atendimento ao cliente que atuam em nome de uma empresa não detêm cofres, nem Agentes de codificação. São ferramentas que operam internamente dentro das empresas que as implantam, e são as empresas que lidam com os aspectos financeiros.

Os Agentes que precisam de DeFi são aqueles que operam como agentes econômicos autônomos: possuem seus próprios fluxos de receita, despesas e tesouraria, e, por não possuírem identidade humana, não conseguem acessar serviços financeiros. O número desses Agentes é relativamente pequeno, mas está em crescimento. À medida que os Agentes se tornam mais poderosos, de vida mais longa e mais autônomos, o número de Agentes do tipo Felix aumentará de centenas para milhares, e depois para milhões. Brian Armstrong, CEO da Coinbase, acredita que o número de Agentes de IA acabará superando o de humanos. Mesmo que apenas uma pequena fração desses Agentes opere como agentes econômicos autônomos, o capital total que gerenciarão será considerável. Assim, a questão se torna: que tipos de serviços financeiros um Agente autônomo precisa?

Necessita de empréstimo: para capital de giro usado no cálculo, para cobrir lacunas de fluxo de caixa ou financiar novos projetos. Empréstimos tradicionais exigem solicitação de crédito, underwriting e identidade legal, mas no Aave, o Agente pode depositar garantia e imediatamente emprestar stablecoins sem intervenção humana.

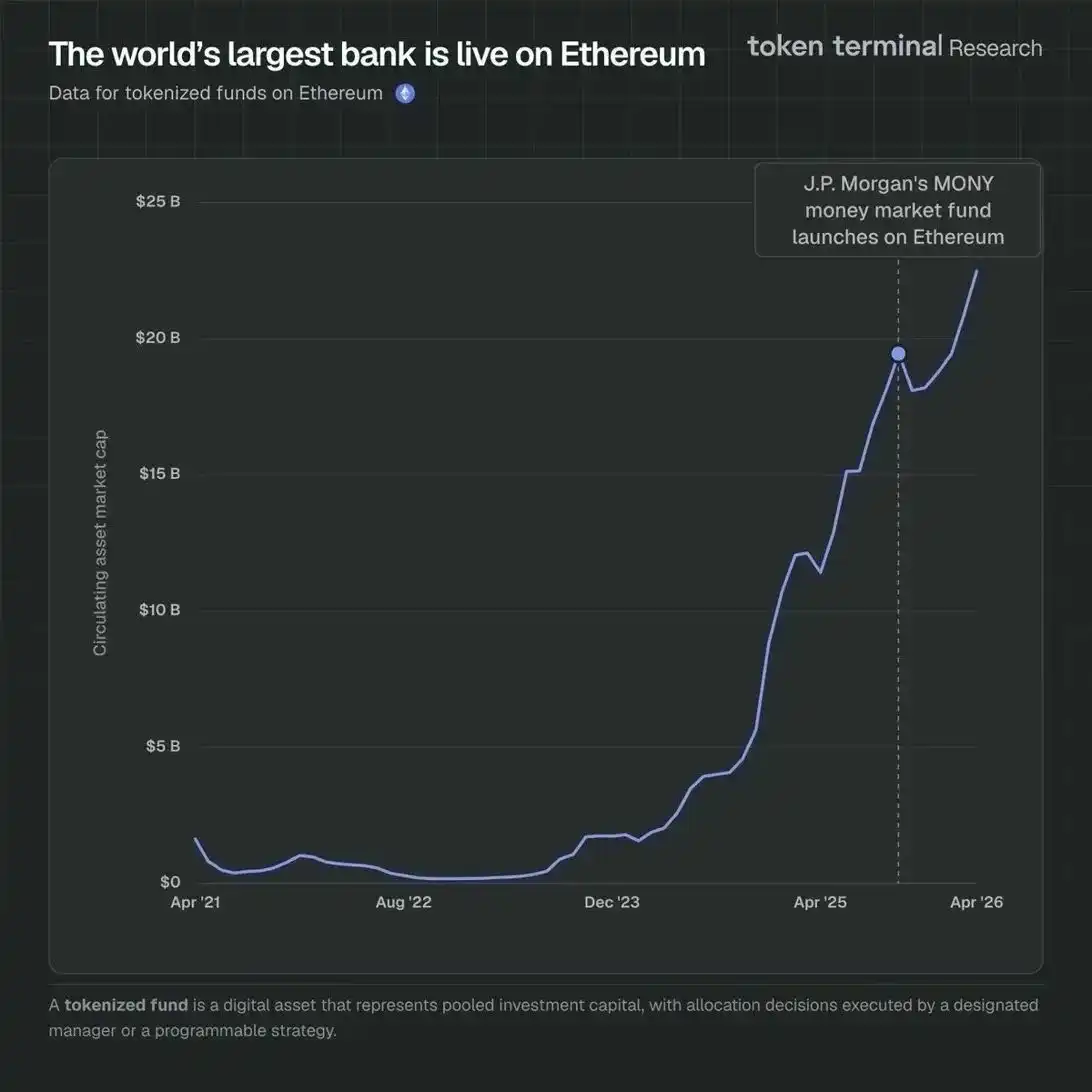

Precisa aproveitar fundos ociosos para gerar rendimento: Felix possui mais de US$ 165.000 em fundos e, nas palavras de Nat, “não sabe o que fazer com eles”. Na Ethereum, esses fundos podem ser depositados em protocolos de empréstimo para comprar ativos tokenizados como o BUIDL da BlackRock, ou serem utilizados como liquidez no Uniswap — tudo isso de forma permissionless, instantânea e composta. Os produtos de títulos públicos tokenizados na Ethereum estão crescendo rapidamente, com mais de US$ 22,5 bilhões em ativos de fundos tokenizados na rede (representando 71,9% da quota de mercado de todas as blockchains). O JPMorgan lançou seu fundo de mercado MONY na Ethereum no início de 2026, juntando-se ao BUIDL da BlackRock e ao fundo de mercado de dinheiro da Franklin Templeton na cadeia. Esses produtos de nível institucional são exatamente o que Agentes autônomos com fundos ociosos precisam, operando sobre infraestrutura permissionless acessível a qualquer Agente sem necessidade de conta de corretagem.

Precisa levantar fundos: Felix não pode criar uma conta na Carta nem iniciar transferências bancárias pelo Mercury, mas pode implantar um contrato inteligente para emitir tokens representativos de participação nos rendimentos, receber investimentos em stablecoins e gerenciar programaticamente as distribuições. O quadro jurídico nesse sentido está sendo elaborado, mas o Digital Asset Market Clarity Act representa um passo sólido na promoção da formação de capital on-chain nos Estados Unidos.

É necessário realizar pagamentos e recebimentos: isso já está ocorrendo em grande escala no L2 e no Solana. No entanto, quando o Base paga taxas de liquidação para o L1, quando stablecoins são emitidas e resgatadas na mainnet, e quando Agentes precisam armazenar receitas entre transações, a Ethereum consegue capturar valor dessas atividades.

Ativos necessários para custódia: tokens de ações, tokens de governança, stablecoins, credenciais de identidade — sem custodiante pode congelá-los, nem contraparte pode recuperá-los. Carteiras Ethereum auto-custodiadas implementam isso nativamente.

Por que o Agent usa DeFi de baixo risco na Ethereum?

Vitalik propôs em setembro de 2025 que os serviços financeiros básicos (como pagamentos, poupança, empréstimos e empréstimos) representam a aplicação mais importante da Ethereum. Sua observação central é que, para um número crescente de participantes na economia global, os riscos de cauda implícitos no sistema financeiro tradicional — falência bancária, congelamento de contas, controles de capital, inadimplência de contrapartes — já superam os riscos de cauda associados ao uso de protocolos DeFi comprovados. Ele se referia a indivíduos em jurisdições sem instituições financeiras confiáveis, mas esse argumento se aplica ainda mais aos Agentes. Os Agentes tenderão ao DeFi não apenas porque reduz o risco de contrapartes, mas também porque é intrinsicamente um sistema financeiro melhor para máquinas.

Na DeFi, os custos de transação são apenas alguns centavos, e não alguns por cento. O liquidação leva apenas alguns segundos, e não dias. O sistema é sem atritos globalmente. E as regras de cada protocolo são codificadas em código aberto e auditável, que os Agentes podem verificar antes de investir fundos.

Existe uma ironia aqui. Contratos inteligentes sempre foram incômodos para humanos, e a experiência do usuário sempre foi um desafio contínuo. Quando Nick Szabo introduziu esse conceito em 1997, ele descreveu lógica contratual diretamente incorporada em máquinas, executando automaticamente conforme condições, sem intervenção humana. Essa visão nunca se encaixou bem nos usuários humanos, que preferem ter intermediários humanos envolvidos quando surgem problemas, mas se encaixa perfeitamente nos Agentes.

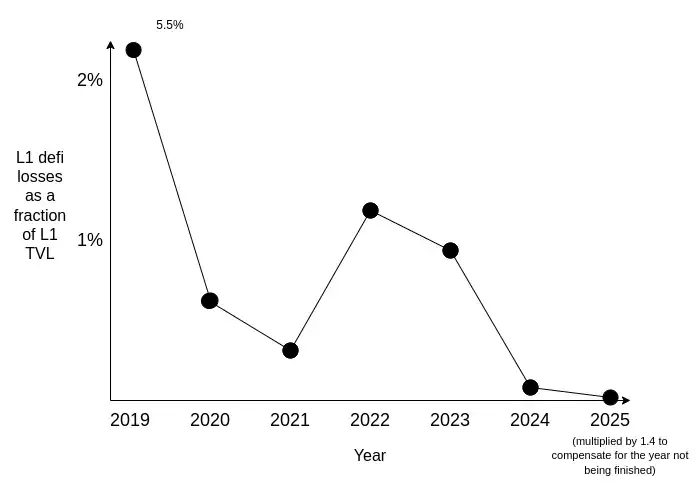

Um Agent autônomo com um fundo de 500 mil dólares precisaria de algo equivalente a um fundo de mercado monetário, exigindo retornos previsíveis, liquidez profunda, risco mínimo de contrato inteligente e nenhuma contraparte capaz de congelar ou confiscar seus ativos. O DeFi na Ethereum está cada vez mais atendendo a esse padrão. Ataques hackers e perdas de fundos ainda existem, mas estão se tornando cada vez mais raros e concentrados nas bordas do ecossistema cheias de especulação. Um grupo estável de aplicações centrais já provou sua robustez por meio de repetidos eventos de pressão, e esse histórico de desempenho não foi replicado por nenhuma outra cadeia pública.

Perdas DeFi na Ethereum L1. Fonte: Vitalik Buterin

DeFi elimina toda uma classe de riscos para Agentes. As regras são codificadas em contratos inteligentes auditáveis; a taxa de colateralização é aplicada automaticamente; não há contraparte que possa congelar, recuperar ou renegociar. Isso representa uma arquitetura significativamente superior para participantes nativos de software.

Outras blockchains também possuem protocolos DeFi. Qualquer equipe pode fazer um fork do Aave e implantar um protocolo de empréstimo e empréstimo em uma nova cadeia. No entanto, construir um ecossistema DeFi no qual os participantes possam confiar a longo prazo e alocar grandes quantias de capital é completamente outra questão.

Como disse Erik Voorhees: "Ethereum ainda é o rei. As pessoas estão sendo distraídas por outras plataformas L1, mas se você olhar para onde os desenvolvedores estão e onde está o volume de negociação de stablecoins, essas métricas são difíceis de falsificar e muito importantes, e sempre se concentraram principalmente no Ethereum. A diferença é clara."

O DeFi na Ethereum já formou um efeito de rede quase inabalável:

Nível de maturidade do protocolo. Aave foi lançado em 2020, e o MakerDAO mantém a paridade do DAI desde 2017, mesmo durante múltiplas quedas de mercado. O volume acumulado do Uniswap já ultrapassou 3 trilhões de dólares. Esses protocolos funcionaram perfeitamente durante eventos de cauda preta, como o colapso do Terra/Luna e o FTX. Para investidores que colocam seus fundos por seis meses, a diferença entre um protocolo com cinco anos de teste de estresse e um com dois anos é crucial. Os investidores são racionais e ponderam o desempenho passado ao escolher onde alocar seus fundos.

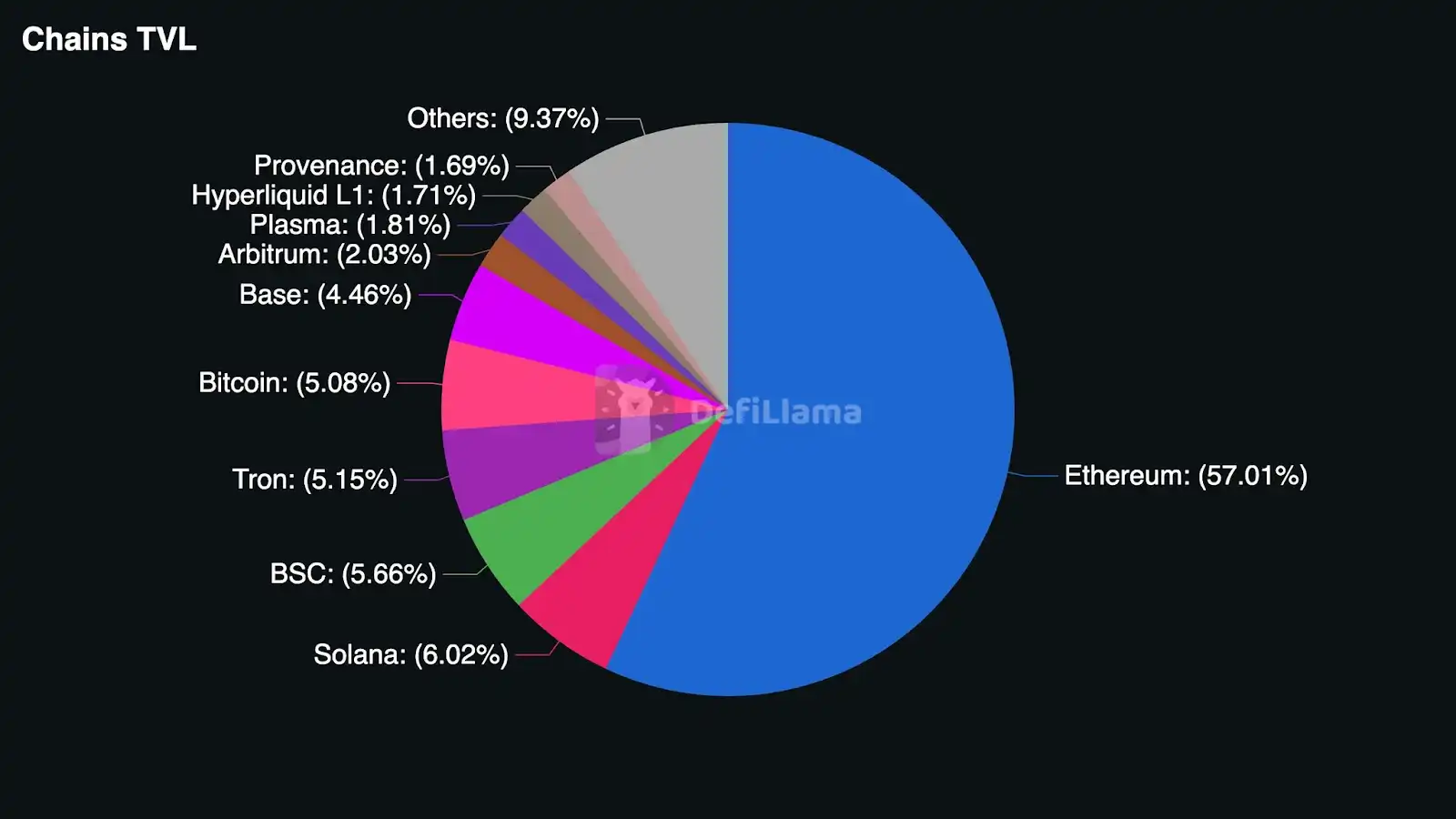

Profundidade de liquidez. Empréstimos de baixo risco exigem pools profundos. Se um agente depositar US$ 10 milhões em garantia no Aave e emprestar US$ 7 milhões em stablecoins, o pool precisa ser suficientemente profundo para lidar sem causar deslizamento significativo ou impacto nas taxas de juros. Os pools DeFi da Ethereum são várias vezes maiores do que os de qualquer concorrente. Em abril de 2026, o TVL DeFi da Ethereum superou US$ 55 bilhões, quase 10 vezes o valor da Solana, representando 57% da quota de mercado de todas as cadeias.

Engajamento institucional. A BlackRock escolheu a Ethereum para lançar o projeto BUIDL. A Franklin Templeton escolheu a Ethereum como sua fundo de mercado monetário on-chain. A Ethereum hospeda cerca de 71% dos fundos tokenizados. Essas instituições realizaram extensiva due diligence na escolha da blockchain. Seu envolvimento gera um efeito de auto-reforço: maior liquidez atrai mais capital institucional, aprofundando ainda mais a liquidez. Instituições buscando um ambiente DeFi de risco mínimo tendem a escolher a blockchain com maior concentração de capital institucional, pois a presença desse capital cria mercados mais profundos, protocolos de auditoria mais robustos e um ambiente regulatório mais claro.

Confiabilidade da rede. A Ethereum nunca sofreu qualquer interrupção em mais de dez anos de operação. Dezenas de milhares de nós de validação garantem a segurança da rede, tornando quase impossível censurar uma única transação.

Composabilidade. Na Ethereum, os traders podem depositar ETH no Aave, emprestar USDC e alocar esses USDC em fundos de títulos tokenizados, tudo em uma única transação. Se qualquer etapa falhar, toda a sequência é revertida. Não há execução parcial entre etapas nem risco de contraparte. Essa composabilidade existe porque todos os principais protocolos DeFi compartilham o mesmo estado na mesma cadeia, e seu valor se acumula à medida que os traders executam estratégias financeiras multietapas cada vez mais complexas.

57% do TVL do DeFi estão na Ethereum (fonte: DeFi Llama)

O que isso significa para o ETH?

Os Agentes autônomos realizam transações principalmente com criptomoedas estáveis. 98,6% dos pagamentos dos Agentes são denominados em USDC. Mas cada interação com a pilha DeFi da Ethereum: empréstimos no Aave, trocas no Uniswap, implantação de contratos inteligentes, reequilíbrio de carteiras, exige pagamento de taxas de gas em ETH.

Um Agent com 1 milhão de dólares em garantia usará a Ethereum L1, pois oferece a maior segurança e estará disposto a pagar taxas de gas, pois essas taxas são insignificantes em comparação com o capital de risco. À medida que as atividades de Agent DeFi crescem, o espaço nos blocos da Ethereum L1 se tornará cada vez mais valioso, e o EIP-1559 significa que uma parte de cada taxa de gas será queimada, reduzindo permanentemente a oferta circulante de ETH.

Além disso, como Vitalik apontou, a contribuição econômica do DeFi de baixo risco para o ETH não se limita às taxas de transação, mas também inclui o bloqueio de ETH como ativo de garantia. Agentes que emprestam stablecoins na Aave precisam fornecer garantias, e o ETH é o ativo de garantia mais profundo e líquido da rede. Quanto mais agentes tomarem empréstimos, mais ETH será bloqueado nos protocolos de empréstimo, reduzindo assim a oferta circulante sem depender de mecanismos de queima.

Não é possível estimar com precisão a demanda estrutural resultante. Francamente, isso depende de quantos Agentes se tornam entidades econômicas autônomas, o volume de capital que gerenciam e quanto capital flui pelo sistema DeFi da Ethereum. Mas a direção é clara: a economia de Agentes está em crescimento, e a Ethereum é o único sistema financeiro capaz de atender em larga escala participantes autônomos, e cada transação nesse sistema exige ETH.

Possíveis problemas

Há três coisas que podem enfraquecer esse argumento, valendo a pena destacar claramente.

Primeiro, a abstração de gas. A abstração de conta e o agente de pagamento permitem pagar o gas com stablecoins, em vez de manter ETH diretamente. Se isso se tornar uma prática padrão, reduzirá a demanda por ETH como capital de giro. No entanto, certos componentes na cadeia ainda precisam obter e usar ETH para processar transações.

Em seguida, vem a concorrência. Se outras blockchains ou L2 alcançarem a profundidade de liquidez, maturidade de protocolos e influência institucional que o Ethereum possui atualmente, os participantes de DeFi podem dispersar suas atividades de DeFi para outras cadeias.

Novamente, a finança tradicional se transformará. Os bancos finalmente criarão APIs para contas de Agentes, e as corretoras também construirão interfaces acessíveis por máquinas. No entanto, mesmo o sistema financeiro tradicional ajustado ainda oferece produtos projetados para humanos, cuja estrutura de custos já inclui custos humanos, enquanto o DeFi oferece produtos nativos de software.

Mas, em geral, os argumentos de alta prevalecem. A abstração de gás desloca a demanda por ETH dentro do ecossistema, em vez de eliminá-la; os ecossistemas DeFi concorrentes estão anos atrás da Ethereum em atributos específicos necessários para DeFi de baixo risco; e a ineficiência estrutural do financiamento tradicional é difícil de superar. No entanto, esses riscos ainda devem ser ponderados adequadamente.

O próximo bilhão de usuários da Ethereum não serão humanos

Ethereum está avançando para se tornar o sistema financeiro da economia de máquinas. É o único sistema capaz de fornecer os serviços financeiros necessários aos Agentes autônomos (empréstimos, geração de renda, formação de capital, custódia), sem exigir autenticação humana, sem incorrer em custos humanos que os Agentes não podem aproveitar, e sem restringir o acesso por jurisdição.

Com o aumento no número de Agentes e sua crescente complexidade, aqueles que evoluem para agentes econômicos autônomos continuarão a gerar demanda constante por DeFi de baixo risco na Ethereum. Cada transação que executam consome e queima ETH. A infraestrutura financeira na qual dependem opera na Ethereum, pois nenhuma outra blockchain oferece a liquidez, maturidade, confiabilidade e suporte institucional necessários para o DeFi de baixo risco.

Leitura relacionada: Galaxy Research: Como os agentes de IA ativam a roda de finanças on-chain na era das empresas sem humanos?