Em 15 de dezembro, o Bitcoin caiu de $90.000 para $85.616, uma queda de mais de 5% em um único dia.

Não houve grandes escândalos ou eventos negativos naquele dia, e os dados on-chain não mostraram nenhuma pressão de venda incomum. Olhando apenas para as notícias sobre criptomoedas, é difícil encontrar uma razão plausível.

No entanto, no mesmo dia, o ouro foi cotado a $4.323 por onça, apenas $1 a menos do que no dia anterior.

Um caiu 5%, o outro mal se mexeu.

Se o Bitcoin fosse realmente o "ouro digital", uma ferramenta para proteger contra a inflação e a desvalorização da moeda fiduciária, seu desempenho diante de eventos de risco deveria se assemelhar ao do ouro. Mas, desta vez, seu movimento claramente se assemelhou ao de ações de tecnologia de alta beta no Nasdaq.

O que motivou essa queda? A resposta pode estar em Tóquio.

O Efeito Borboleta em Tóquio

Em 19 de dezembro, o Banco do Japão realizará sua reunião sobre a taxa de juros. O mercado prevê um aumento de 25 pontos base, elevando a taxa de política monetária de 0,5% para 0,75%.

0,75% pode não parecer muito alto, mas representa a maior taxa de juros do Japão em quase 30 anos. Em mercados de previsão como o Polymarket, os traders estão precificando uma probabilidade de 98% desse aumento na taxa de juros.

Por que uma decisão do banco central em Tóquio causaria uma queda de 5% no Bitcoin em 48 horas?

Isso decorre de algo chamado "operações de carry trade com ienes".

A lógica é simples:

As taxas de juros japonesas têm sido há muito tempo próximas de zero ou até negativas, tornando o empréstimo de ienes virtualmente gratuito. Hedge funds globais, gestoras de ativos e mesas de operações têm tomado enormes quantias de empréstimos em ienes, convertido-as em dólares e, em seguida, usado esses dólares para comprar ativos de maior rendimento—títulos do Tesouro dos EUA, ações americanas, criptomoedas, etc.

Enquanto os retornos desses ativos superarem o custo de tomar emprestado ienes, o diferencial da taxa de juros é o lucro.

Essa estratégia existe há décadas, com uma escala muito grande para ser mensurada com precisão. Estimativas conservadoras a colocam em centenas de bilhões de dólares, e se a exposição a derivativos for incluída, alguns analistas acreditam que pode chegar a trilhões.

Enquanto isso, o Japão possui outro status único:

É o maior detentor estrangeiro de títulos do Tesouro dos EUA, possuindo US$ 1,18 trilhão em dívida americana.

Isso significa que mudanças nos fluxos de capitais do Japão impactam diretamente o mercado de títulos mais importante do mundo, afetando subsequentemente a precificação de todos os ativos de risco.

Agora, com o Banco do Japão decidindo aumentar as taxas de juros, a lógica subjacente desse jogo é abalada.

Primeiro, o custo de tomar emprestado ienes aumenta, reduzindo as oportunidades de arbitragem; mais problemático é que a expectativa de um aumento nas taxas de juros impulsionará a valorização do iene, e essas instituições inicialmente tomaram empréstimos em ienes para trocá-los por dólares para investir;

Agora, para pagar a dívida, elas devem vender seus ativos em dólares e trocá-los novamente por ienes. Quanto mais o iene se valoriza, mais ativos precisam ser vendidos.

Essa "venda forçada" não discrimina quanto ao momento ou tipo de ativo. Qualquer coisa que tenha melhor liquidez e seja mais fácil de converter em dinheiro será vendida primeiro.

Portanto, é fácil entender por que o Bitcoin, com sua negociação 24 horas sem limites de preço e uma profundidade de mercado relativamente menor em comparação às ações, frequentemente é o primeiro a ser descartado.

Olhando para trás na linha do tempo das elevações de taxas de juros do Banco do Japão nos últimos anos, essa especulação é de certa forma apoiada por dados:

A mais recente ocorreu em 31 de julho de 2024. Após o BoJ anunciar um aumento da taxa para 0,25%, o iene se valorizou em relação ao dólar de 160 para abaixo de 140. O BTC posteriormente caiu de US$ 65.000 para US$ 50.000 em uma semana, uma queda de aproximadamente 23%, eliminando US$ 60 bilhões em capitalização de mercado de todo o mercado cripto.

De acordo com estatísticas de vários analistas on-chain, após os últimos três aumentos de taxas do BoJ, o BTC experimentou um recuo de mais de 20%.

Embora os pontos de início e fim específicos e as janelas de tempo dessas cifras variem, a direção é altamente consistente:

Toda vez que o Japão aperta sua política monetária, o BTC é o mais afetado.

Portanto, o autor acredita que o que aconteceu em 15 de dezembro foi essencialmente um "ataque preventivo" do mercado. Os fundos já haviam começado a se retirar antes que a decisão fosse anunciada no dia 19.

Naquele dia, os ETFs de BTC nos EUA registraram uma saída líquida de US$ 357 milhões, a maior saída diária em quase duas semanas; mais de US$ 600 milhões em posições longas alavancadas no mercado de criptomoedas foram liquidadas em 24 horas.

Isso provavelmente não é apenas pânico de investidores de varejo, mas uma reação em cadeia de liquidações de operações de arbitragem.

O Bitcoin ainda é o ouro digital?

O mecanismo das operações de carry trade com iene foi explicado acima, mas uma pergunta permanece sem resposta:

Por que o BTC é sempre o primeiro a ser vendido?

Uma explicação comum é que o BTC tem "boa liquidez e negociação 24 horas", o que é verdade, mas não suficiente.

A verdadeira razão é que o BTC foi reprecificado nos últimos dois anos: ele não é mais um "ativo alternativo" independente das finanças tradicionais, mas foi integrado à exposição de risco de Wall Street.

Em janeiro do ano passado, a SEC dos EUA aprovou ETFs de Bitcoin à vista. Este foi um marco pelo qual a indústria de criptomoedas esperou uma década; gigantes de gestão de ativos trilionários como BlackRock e Fidelity finalmente poderiam incluir legalmente o BTC nos portfólios de seus clientes.

De fato, os fundos começaram a fluir. Mas isso trouxe uma mudança na posse: os detentores de BTC mudaram.

Anteriormente, o BTC era comprado por nativos do mercado cripto, investidores de varejo e alguns escritórios familiares agressivos.

Agora, o BTC é comprado por fundos de pensão, fundos de hedge e modelos de alocação de ativos. Essas instituições também possuem ações dos EUA, títulos dos EUA e ouro, gerenciando seus portfólios por meio de "orçamento de risco."

Quando o portfólio geral precisa reduzir o risco, eles não vendem apenas BTC ou apenas ações; eles reduzem suas participações proporcionalmente.

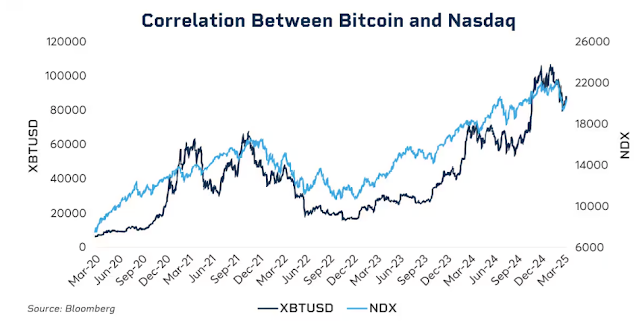

Os dados mostram essa correlação.

No início de 2025, a correlação móvel de 30 dias entre o BTC e o índice Nasdaq 100 atingiu 0,80, o nível mais alto desde 2022. Em contraste, antes de 2020, essa correlação oscilava entre -0,2 e 0,2, essencialmente insignificante.

Mais importante ainda, essa correlação aumenta significativamente durante períodos de estresse no mercado.

A queda do mercado de ações em março de 2020 devido à pandemia, os aumentos agressivos das taxas de juros pelo Fed em 2022 e as preocupações com tarifas no início de 2025... Toda vez que a aversão ao risco se intensifica, a correlação entre Bitcoin e ações dos EUA torna-se ainda mais forte.

Quando as instituições estão em pânico, elas não distinguem entre "ativos de criptomoedas" e "ações de tecnologia"; elas olham apenas para um rótulo: exposição ao risco.

Isso levanta uma questão desconfortável: a narrativa do ouro digital ainda é válida?

Observando um período de tempo mais longo, o ouro subiu mais de 60% desde 2025, o seu melhor ano desde 1979; o Bitcoin, por outro lado, recuou mais de 30% em relação ao seu pico durante o mesmo período.

Ambos os ativos, promovidos como proteções contra a inflação e a desvalorização das moedas fiduciárias, seguiram curvas completamente opostas no mesmo ambiente macroeconômico.

Isso não quer dizer que o valor de longo prazo do Bitcoin seja problemático; seu retorno anual composto em cinco anos ainda supera de longe o do S&P 500 e do Nasdaq.

Mas neste estágio, sua lógica de precificação de curto prazo mudou: trata-se de um ativo de risco altamente volátil e de alto beta, não de uma ferramenta de refúgio seguro.

Compreender isso é crucial para entender por que um aumento de 25 pontos-base na taxa de juros pelo Banco do Japão pode fazer o BTC cair milhares de dólares em 48 horas.

Não é porque os investidores japoneses estavam vendendo BTC, mas porque, quando a liquidez global aperta, as instituições seguem a mesma lógica para reduzir todas as exposições ao risco, e o BTC acontece de ser o elo mais volátil e facilmente liquidável nessa cadeia.

O que acontecerá em 19 de dezembro?

Enquanto escrevo isso, ainda faltam dois dias para a reunião de taxa de juros do Banco do Japão.

O mercado já precificou o aumento da taxa. O rendimento dos títulos governamentais japoneses de 10 anos subiu para 1,95%, o maior em 18 anos. Em outras palavras, o mercado de títulos já precificou as expectativas de aperto.

Se o aumento da taxa já foi totalmente antecipado, ainda haverá impacto no dia 19?

A experiência histórica sugere: sim, mas a intensidade depende da redação.

O impacto das decisões do banco central nunca é apenas sobre os números em si, mas sobre os sinais que elas enviam. Tanto os aumentos das taxas de juros do Banco do Japão (BOJ) quanto do Banco do Japão (BOJ) têm diferentes implicações. Se o governador do BOJ, Kazuo Ueda, afirmar na coletiva de imprensa que "as avaliações futuras serão cautelosas com base nos dados", o mercado dará um suspiro de alívio.

No entanto, se ele disser: "As pressões inflacionárias persistem, e novos apertos não podem ser descartados", isso pode ser o início de outra onda de vendas.

Atualmente, a taxa de inflação do Japão está em torno de 3%, acima da meta de 2% do BOJ. A preocupação do mercado não é com este aumento de taxa em si, mas sim com a possibilidade de o Japão estar entrando em um ciclo contínuo de aperto monetário.

Se a resposta for sim, o colapso das operações de carry trade em ienes não será um evento isolado, mas um processo que durará vários meses.

No entanto, alguns analistas acreditam que desta vez pode ser diferente.

Primeiro, os fundos especulativos mudaram de posições líquidas vendidas para posições líquidas compradas no iene. A queda acentuada em julho de 2024 foi em parte devido à surpresa do mercado, já que uma grande quantidade de capital estava apostando contra o iene naquele momento. Agora, a direção das posições foi invertida, limitando o potencial para uma valorização inesperada.

Segundo, os rendimentos dos títulos do governo japonês subiram por mais de meio ano, de 1,1% no início do ano para quase 2% agora. Em certo sentido, o mercado já "aumentou as taxas de juros por conta própria", e o Banco do Japão está simplesmente confirmando um fato consumado.

Terceiro, o Federal Reserve acabou de cortar as taxas de juros em 25 pontos base, e a direção geral da liquidez global está voltada para o afrouxamento. O Japão está apertando na direção oposta, mas se a liquidez do dólar for abundante, isso pode parcialmente compensar a pressão sobre o iene.

Esses fatores não podem garantir que o BTC não cairá, mas podem significar que a queda desta vez não será tão extrema quanto as anteriores.

Observando a ação do preço após os aumentos de taxas do BOJ anteriores, o BTC geralmente encontra seu piso dentro de uma a duas semanas após a decisão, e então entra em um período de consolidação ou recuperação. Se esse padrão se mantiver, o fim de dezembro até o início de janeiro pode ser a janela de maior volatilidade, mas também pode ser uma oportunidade para comprar após estar sobrevendido.

Aceito e Influenciado

Conectando o texto anterior, a cadeia lógica é, na verdade, bastante clara:

Banco do Japão aumenta as taxas → Desfazer do "carry trade" do iene → Aperto da liquidez global → Instituições reduzindo posições de acordo com orçamentos de risco → BTC, como um ativo de alta beta, é priorizado para venda.

Nessa cadeia, o BTC não fez nada de errado.

Ele simplesmente foi colocado em uma posição além de seu controle, no final da cadeia de transmissão da liquidez macroeconômica global.

Talvez seja difícil aceitar isso, mas é o novo normal na era dos ETFs.

Antes de 2024, as flutuações de preço do BTC eram impulsionadas principalmente por fatores nativos do mercado de criptomoedas: ciclos de halving, dados on-chain, atividade em exchanges e notícias regulatórias. Naquela época, sua correlação com ações e títulos dos EUA era muito baixa, tornando-o, até certo ponto, uma "classe de ativo separada."

Após 2024, Wall Street chegou.

O BTC foi colocado dentro do mesmo sistema de gerenciamento de risco que ações e títulos. Sua estrutura de titulares mudou, e sua lógica de precificação mudou consequentemente.

A capitalização de mercado do BTC disparou de algumas centenas de bilhões de dólares para 1,7 trilhões de dólares. Mas isso também trouxe um efeito colateral: a imunidade do BTC a eventos macroeconômicos desapareceu.

Uma única declaração do Federal Reserve ou uma decisão do Banco do Japão pode fazê-lo flutuar mais de 5% em questão de horas.

Se você acreditava na narrativa de "ouro digital," pensando que ele poderia oferecer abrigo em tempos turbulentos, então o desempenho em 2025 foi, de certa forma, decepcionante. Pelo menos por enquanto, o mercado não está precificando-o como um ativo de refúgio seguro.

Talvez isso seja apenas um desalinhamento temporário. Talvez a institucionalização ainda esteja em seus estágios iniciais, e uma vez que as proporções de alocação se estabilizem, o BTC encontre seu ritmo novamente. Talvez o próximo ciclo de halving prove mais uma vez a dominância dos fatores nativos das criptomoedas...

Mas até lá, se você possui BTC, precisa aceitar esta realidade:

Você também está exposto à liquidez global. O que acontecer em uma sala de conferência em Tóquio pode determinar o saldo da sua conta na próxima semana mais do que qualquer métrica on-chain.

Este é o preço da institucionalização. Quanto a se vale a pena ou não, cada um tem sua própria resposta.