Autor original: Garrett

Traduzido por: Saoirse, Foresight News

Recentemente, alguns analistas têm comparado a atual tendência de preços do Bitcoin com a de 2022.

É verdade que as tendências de preços a curto prazo dos dois podem parecer um pouco semelhantes. No entanto, a partir de uma perspectiva de longo prazo, esta comparação é completamente absurda.

Seja do ponto de vista de padrões de preços a longo prazo, do cenário macroeconómico, ou da composição dos investidores e da estrutura de oferta e procura / posse, a lógica subjacente entre os dois é fundamentalmente diferente.

Na análise e negociação de mercados financeiros, o maior erro é prestar atenção apenas às semelhanças estatísticas de curto prazo e superficiais, ignorando os factores de longo prazo, macroeconómicos e fundamentais.

Um cenário macroeconómico completamente oposto

Em março de 2022, os Estados Unidos estavam profundamente envolvidos numa fase de elevada inflação e de ciclo de aumento das taxas de juro, sendo os fatores que a motivavam incluir:

- Excesso de liquidez durante a pandemia da COVID-19;

- A crise na Ucrânia provocou reações em cadeia que elevaram ainda mais a inflação.

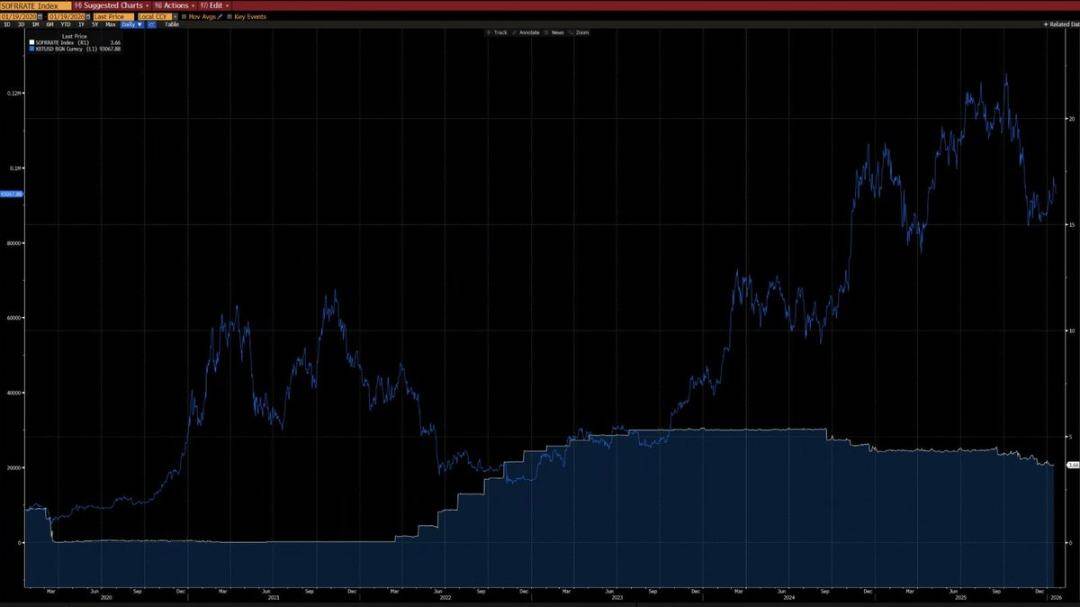

Naquela altura, a taxa de juro sem risco continuava a subir, a liquidez estava a ser sistematicamente retirada e o ambiente financeiro tornava-se cada vez mais apertado.

Neste ambiente, o objetivo principal do capital é evitar riscos. O padrão de movimento do Bitcoin que vemos essencialmente é um padrão de distribuição em níveis elevados durante um ciclo de aperto.

O ambiente macroeconómico actual é exactamente o contrário:

- A situação na Ucrânia continua a aliviar (em parte devido aos esforços dos EUA para reduzir a inflação e baixar as taxas de juro);

- O índice de preços ao consumidor (CPI) e a taxa de juro sem risco dos EUA estão ambos a diminuir;

- Mais importante ainda, a revolução tecnológica da inteligência artificial aumentou significativamente a possibilidade da economia entrar num ciclo prolongado de deflação. Assim, numa perspectiva de ciclo mais amplo, as taxas de juro já entraram numa fase de redução;

- Os bancos centrais estão a reintroduzir liquidez no sistema financeiro;

- Isto significa que o capital actualmente apresenta características de "aversão ao risco".

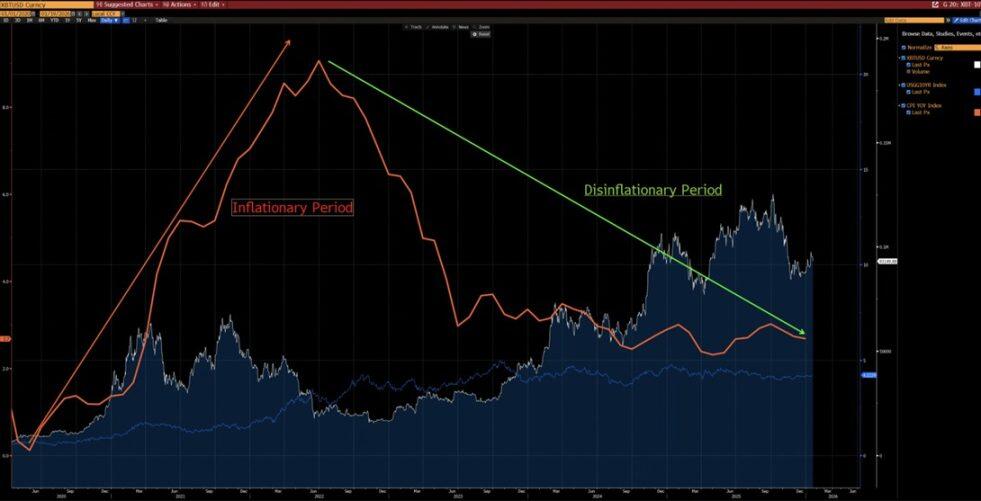

Conforme se pode ver no gráfico abaixo, desde 2020, o Bitcoin tem mostrado uma clara relação inversa com as variações anuais do IPC — durante ciclos de aumento da inflação, o Bitcoin tende a cair; enquanto em ciclos de desaceleração da inflação, o Bitcoin tende a subir.

Num cenário de revolução tecnológica impulsionada pela inteligência artificial, a deflação de longo prazo é um evento provável — Elon Musk concorda com essa visão, o que reforça ainda mais o nosso argumento.

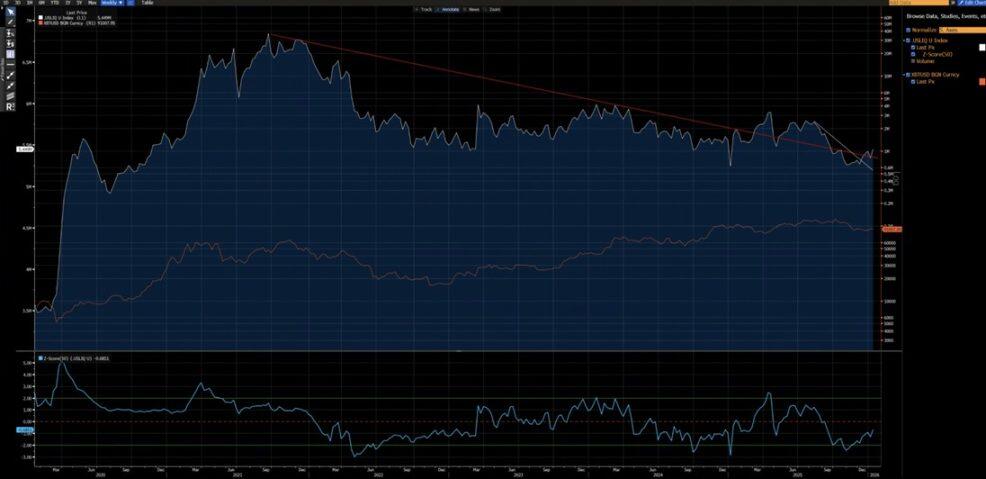

A partir de outro gráfico abaixo, também podemos observar uma forte correlação entre o Bitcoin e o índice de liquidez dos EUA desde 2020 (excluindo a distorção de dados causada pelo influxo de fundos ETF em 2024). Atualmente, o índice de liquidez dos EUA já ultrapassou as linhas de tendência descendentes de curto prazo (linha branca) e de longo prazo (linha vermelha) — sinais iniciais de uma nova tendência ascendente estão a surgir.

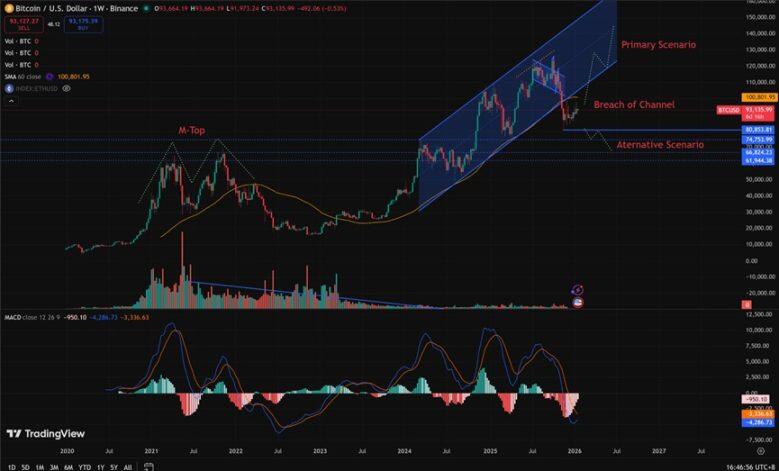

Estrutura técnica completamente diferente

- 2021-2022: A estrutura de nível semanal apresentou uma forma de "duplo topo M", um padrão que normalmente está associado a tops de mercado de longo prazo, exercendo uma pressão negativa sobre a evolução dos preços ao longo de um período prolongado.

- 2025 (afeta a tendência inicial de 2026): Nível semanal rompe o canal ascendente. Do ponto de vista probabilístico, isto é mais provavelmente uma "armadilha de vendedores" antes de uma recuperação para dentro do canal.

Claro que não podemos excluir totalmente a possibilidade de que a tendência actual se desenvolva num mercado em baixa do tipo de 2022. No entanto, é importante notar que a faixa entre 80 850 e 62 000 dólares já passou por uma grande consolidação e troca de posições.

Este processo inicial de aquisição de posições proporciona uma relação risco-retorno muito superior para posições longas — o potencial de subida é significativamente superior ao risco de descida.

Quais são as condições necessárias para reproduzir uma recessão semelhante à de 2022?

Para reproduzir uma crise semelhante à de 2022, terão de ser cumpridas as seguintes condições essenciais:

- Uma nova onda de pressões inflacionistas ou uma crise geopolítica significativa comparável em escala à de 2022;

- Os bancos centrais reiniciam o aumento das taxas de juros ou retomam políticas de contração quantitativa (QT) das suas tabelas de ativos e passivos;

- O preço do Bitcoin apresentou uma quebra decisiva e sustentada abaixo do nível de 80 850 dólares.

Afirmar que o mercado entrou em uma tendência bearish estrutural é prematuro e constitui um julgamento especulativo, e não uma conclusão baseada em análise racional, antes que todas estas condições sejam satisfeitas.

Estrutura significativamente diferente de investidores

- 2020-2022: O mercado foi liderado por investidores individuais, com uma participação limitada por parte das instituições, especialmente com uma participação extremamente baixa por parte das instituições com estratégias de alocação a longo prazo.

- Desde 2023: A introdução de ETFs de Bitcoin trouxe à existência "detentores estruturais de longo prazo", que efetivamente bloquearam uma parte da oferta de Bitcoin, reduzindo significativamente a atividade de negociação e diminuindo consideravelmente a volatilidade.

Em 2023, tanto do ponto de vista macroeconómico como quantitativo, marcou um ponto de viragem estrutural para o Bitcoin como ativo.

A volatilidade do Bitcoin também sofreu uma mudança fundamental:

- Volatilidade histórica: 80%-150%

- Volatilidade atual: 30% - 60%

Esta mudança significa que as propriedades de ativo do Bitcoin sofreram uma alteração essencial.

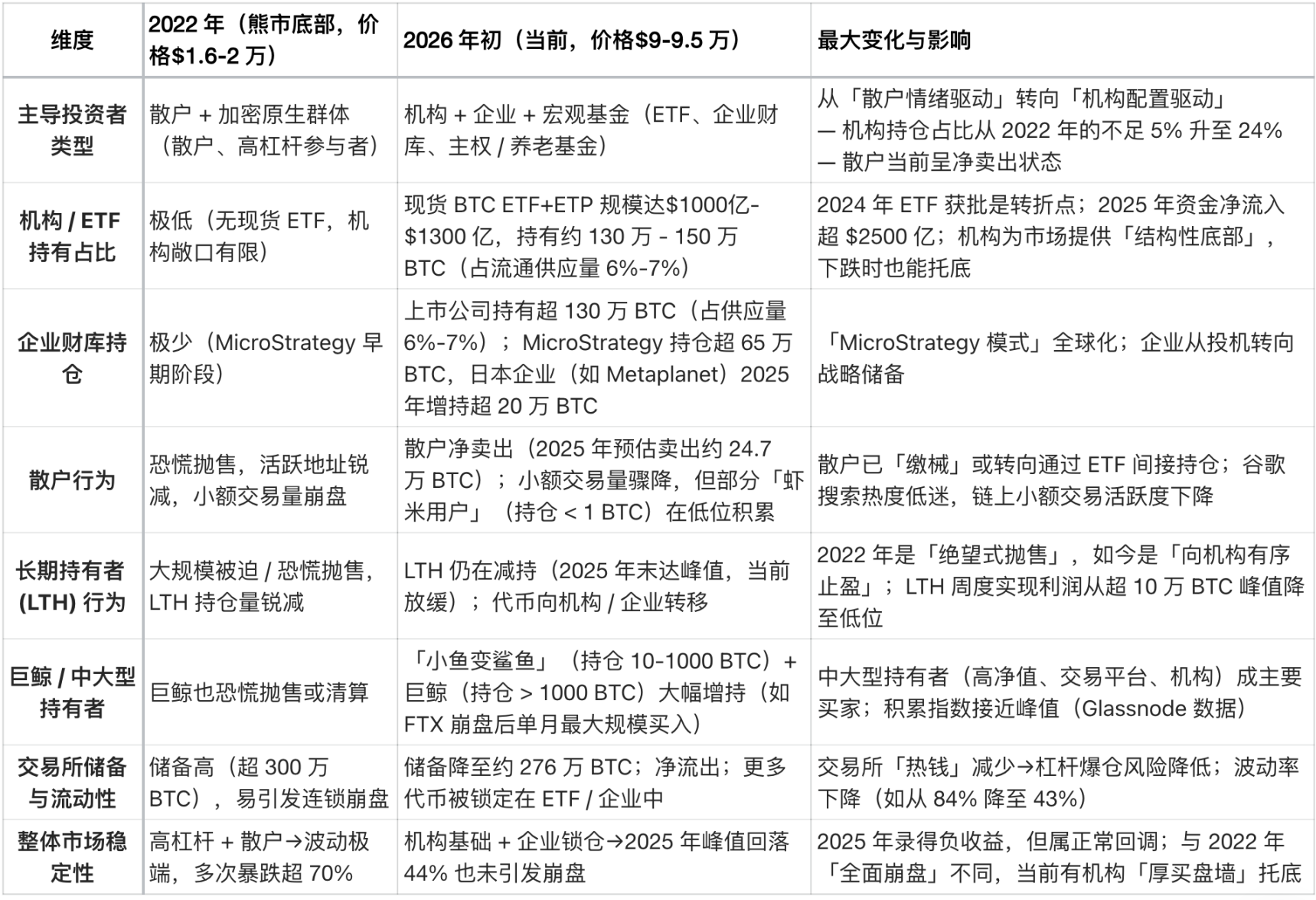

Diferenças Estruturais Principais (Atual vs 2022)

A maior diferença na estrutura dos investidores em Bitcoin no início de 2026, em comparação com 2022, reside no facto de que o mercado já não é dominado por investidores individuais e especulação com alavancagem elevada, mas sim por instituições e uma posse estrutural e de longo prazo.

Em 2022, o Bitcoin passou por um típico "mercado de baixa nativo de criptomoedas", cujo gatilho foi a venda em pânico por investidores individuais e liquidações em cadeia de alavancagem.

Hoje em dia, o Bitcoin entrou numa era muito mais madura — a "época institucional" —, caracterizada por:

- Demanda estável a longo prazo

- Alguns fornecimentos estão bloqueados a longo prazo.

- A volatilidade atingiu o nível institucional

Abaixo está uma comparação fundamental feita pelo Grok, com base nos dados da cadeia em meados de janeiro de 2026 (quando o preço do Bitcoin estava entre 90 000 e 95 000 dólares), provenientes de plataformas como Glassnode e Chainalysis, bem como relatórios institucionais, tais como os da Grayscale, Bitwise e State Street Corporation.