Autor: Fintax

1 Introdução

Em cenários como pagamentos transfronteiriços, preservação de ativos e fluxos de capital, a aplicabilidade de diferentes instrumentos financeiros e arranjos institucionais apresenta diferenças mais acentuadas em ambientes de alta incerteza. Em comparação com os sistemas tradicionais de liquidação que dependem de intermediários centralizados, os ativos na cadeia já possuem características técnicas inerentes de transferência transfronteiriça, autogestão e dependência parcial de uma única instituição, tornando-os mais facilmente utilizáveis para transferência de valor, amortecimento de risco e alocação de ativos em contextos de sanções, alta inflação ou restrições aos fluxos de capital.

Tomando o Irã como exemplo, sob pressão externa extrema, a taxa de câmbio do rial iraniano no mercado aberto caiu 30 vezes em relação ao dólar1. Diante de choques macroeconômicos extremos, ativos on-chain com capacidade de transferência transfronteiriça, autogestão e resistência a congelamentos pontuais foram rapidamente adotados por participantes do comércio internacional e residentes locais como um amortecedor de risco e canal alternativo de capital. Pesquisas da Chainalysis mostram que, em 2025, o tamanho do ecossistema cripto no Irã atingiu cerca de US$ 7,78 bilhões, com atividades on-chain altamente correlacionadas a eventos macroeconômicos significativos. No entanto, esse fluxo transnacional de ativos também traz riscos regulatórios significativos. Sua característica de resistência à censura, embora garanta autonomia aos usuários, também pode criar oportunidades para fluxos ilícitos de capital. Equilibrar inovação e regulamentação tornou-se um desafio comum enfrentado por formuladores de políticas em todo o mundo.

Sob a volatilidade do ambiente macroeconômico, o “valor de canal” de curto prazo não consegue ocultar a profunda diferenciação de valor no mercado de ativos criptografados. A expansão cega e prolongada da oferta de tokens contrasta fortemente com a rápida extinção de inúmeros projetos: dados da CoinGecko Research indicam que mais de 13,4 milhões de projetos criptografados anteriormente listados acabaram por parar de negociar e foram considerados falhos2. Essa extensa “lista de mortos” demonstra profundamente que ativos impulsionados apenas por “emissão—financiamento—narrativa”, sem base sólida, não conseguem manter consenso a longo prazo; os fundos e a liquidez do mercado acabarão por convergir para poucos ativos com mecanismos de valor sustentáveis.

Com base no contexto acima, este artigo adota o “mecanismo de valor” como ponto de entrada central, primeiro explorando quais tokens possuem valor sustentável capaz de atravessar ciclos sob a análise da incerteza da política econômica e das atividades econômicas transnacionais; em seguida, analisando profundamente por que, na evolução da finança digital global, os sistemas regulatórios inevitavelmente seguem uma trajetória de evolução que passa da gestão de irregularidades de financiamento, para a gestão da infraestrutura de mercado, e finalmente para classificações detalhadas e relatórios baseados em dados.

2 Fundamentos teóricos

2.1 Definição teórica da tokenização e três provas fundamentais

O Fórum Econômico Mundial (WEF) define, em seu relatório de 2025, a "tokenização" como: o processo de representar a propriedade de ativos em um formato digital transferível usando um livro-razão programável¹. Diferentemente dos sistemas financeiros tradicionais, que dependem de mensagens externas fragmentadas (como o sistema SWIFT), a tokenização, teoricamente, constrói um sistema de registro compartilhado (Shared System of Record) que, combinado com contratos inteligentes, permite um sistema unificado de registro, modelos flexíveis de custódia e governança on-chain.

O Banco de Compensações Internacionais (BIS) destaca, em seu blueprint da arquitetura "Unified Ledger", que a tokenização integra a transmissão de informações, o conciliação e o liquidação em uma única operação contínua. Essa evolução na arquitetura subjacente reduz significativamente os atritos de confiança e os custos de conformidade na cooperação comercial transfronteiriça. Seu quadro teórico baseia-se em três provas fundamentais: primeiro, a Prova de Valor (Proof of Value). Ou seja, a emissão de ativos deve ter uma base de valor verificável — seja suportada por fluxos de caixa da economia real ou por consenso amplamente compartilhado na rede. Isso garante que os ativos na cadeia não sejam "bolhas narrativas" criadas do nada; segundo, a Prova de Propriedade (Proof of Ownership). Ou seja, a titularidade dos direitos deve ser claramente definida, atribuindo diretamente aos detentores legais o poder de dispor dos ativos. O livro-razão distribuído garante exclusividade de propriedade por meio de criptografia, eliminando a dependência de intermediários centralizados e, tecnicamente, evitando riscos extremos de congelamento ou desvio de ativos por ponto único; terceiro, a Prova de Transação (Proof of Transaction). Ou seja, é necessário gerar um histórico de transações imutável e verificável, juntamente com evidências de liquidação e compensação. Isso significa que cada fluxo de capital transfronteiriço é totalmente rastreável, fornecendo a base de dados subjacente para auditorias de conformidade pós-fato e supervisão com visibilidade completa.

Essas três provas juntas constituem o ponto de partida lógico para a reestruturação da infraestrutura financeira por meio da tokenização: a prova de valor estabelece a base para a emissão de ativos, a prova de propriedade reestrutura a forma de realização dos direitos de propriedade e a prova de transação reformula os mecanismos de confiança para liquidação e liquidação.

2.2 Dois modelos de token central: nativo e de suporte

Os modelos atuais de tokenização podem ser divididos em duas categorias básicas em termos de mecanismos de captura de valor: tokens nativos (Native Tokens) e tokens respaldados (Backed Tokens). A capacidade de ambos atravessarem ciclos macroeconômicos apresenta diferenças significativas, devido às suas diferentes âncoras de valor.

As moedas nativas são ativos emitidos diretamente na cadeia, com emissão, negociação e registros de propriedade incorporados. Esses ativos (como os ativos nativos de blockchains públicas, como Ethereum) geralmente não estão ancorados a ativos físicos externos; sua função principal é servir como meio de liquidação dentro da rede e como "orçamento de segurança" para manter o funcionamento do sistema descentralizado. Concretamente, as moedas nativas atraem nós para manter o consenso da rede por meio de modelos de incentivo econômico (como Proof-of-Stake, PoS) e atuam como taxas de combustível da rede (Gas Fee) quando os usuários invocam contratos inteligentes ou executam lógicas comerciais complexas. O valor sustentável das moedas nativas está profundamente ligado à capacidade da blockchain de reduzir continuamente os custos de atrito para atividades econômicas reais — seu valor se acumula com base na prosperidade do ecossistema da rede e na frequência de uso real. Em resumo, o ponto de ancoragem do valor das moedas nativas é a utilidade da rede.

Os tokens lastreados também são emitidos e circulados na cadeia, mas seu valor é estritamente ancorado em ativos off-chain. A missão central dos tokens lastreados é trazer retornos reais dos mercados financeiros tradicionais para a cadeia. Em um momento de crescente incerteza nas políticas econômicas, os tokens lastreados demonstram um valor prático extremamente forte. Por exemplo, a tokenização de ativos de alta liquidez, como títulos do Tesouro dos EUA, não apenas confere aos ativos tradicionais liquidez global 7×24 horas e divisibilidade, mas também fornece aos fundos na cadeia uma referência de retorno sem risco, independente da alta volatilidade do mercado cripto. Para empresas com operações internacionais, isso constitui uma ferramenta para gestão eficiente de liquidez, proteção contra desvalorização da moeda local e redução dos custos de fricção transfronteiriça em um ambiente macroeconômico complexo. O ponto de ancoragem do valor dos tokens lastreados é o valor dos ativos off-chain.

A diferença essencial entre os dois tipos de tokens reside no fato de que o valor dos tokens nativos vem de dentro da rede, e sua sustentabilidade depende da capacidade do ecossistema de criar continuamente valor de redução de custos e aumento de eficiência; já o valor dos tokens de suporte vem de mapeamento externo à cadeia, e sua sustentabilidade depende da qualidade de crédito e da capacidade de pagamento dos ativos vinculados.

3 Análise econômica do valor de tokens sustentáveis

Após várias rodadas de ciclos de alta e baixa, o mercado de ativos criptografados está passando por uma regressão profunda de valor. Dados da CoinGecko Research mostram que mais de 13,4 milhões de projetos criptografados impulsionados apenas por "lançamento—financiamento—narrativa" acabaram por encerrar as negociações e serem eliminados pelo mercado. Essa extensa "lista de mortos" revela uma lei fundamental: ativos especulativos sem suporte de ativos subjacentes ou aplicações reais não conseguem manter o consenso do mercado quando a liquidez macroeconômica recua.

Do ponto de vista da economia institucional, para que um token possa possuir valor sustentável ao longo dos ciclos e resistir a choques macroeconômicos externos, sua essência deve reduzir substancialmente os custos de fricção na operação da economia real e estabelecer uma estrutura de direitos sólida. Esse valor sustentável pode ser analisado sob três dimensões.

3.1 Hedge Macroeconômico

Empresas em sua expansão internacional e comércio transfronteiriço dependem fortemente de redes de pagamentos transfronteiriços estáveis e de baixa fricção. No entanto, o modelo tradicional de bancos correspondentes (Correspondent Banking), devido à cadeia de liquidação longa e aos numerosos pontos de conformidade, gera fricções institucionais significativas. Até o primeiro trimestre de 2025, dados do Banco Mundial mostram que o custo médio global de remessas internacionais ainda é de 6,49%, com taxas explícitas médias de 12% a 13% para transações realizadas por canais bancários tradicionais. Os custos de remessas internacionais por região global estão apresentados na Tabela 1. Além disso, devido à instabilidade macroeconômica, os custos de remessas internacionais em algumas regiões continuam em tendência de alta. O Banco de Compensações Internacionais, no estudo do projeto “Agorá”, também apontou que o sistema atual de pagamentos transfronteiriços enfrenta desafios significativos, e que a tecnologia de tokenização pode integrar a transmissão de informações, conciliação e liquidação em uma única operação contínua.

Tabela 1: Custo de remessas internacionais em algumas regiões globais

Região | Custo médio (%) | Tendência de custo |

Ásia Meridional | 4,80 | Menor taxa global |

Ásia Oriental e Pacífico | 5,76 | Stable |

América Latina e Caribe | 5,72 | Stable |

Oriente Médio e Norte da África | 6,25 | Subida |

Europa e Ásia Central | 7,94 | Aumento acentuado |

África Subsaariana | 8,78 | Continua em alta |

Fonte dos dados: RemitBee4

Quando a incerteza das políticas econômicas aumenta drasticamente — por exemplo, devido a restrições extremas de capital e sanções resultantes de jogos geopolíticos, ou à desconexão da rede SWIFT durante uma crise macroeconômica — o fluxo tradicional de capital internacional não apenas enfrenta custos altos, tanto implícitos quanto explícitos, mas também uma crise de disponibilidade, com os fundos sujeitos a congelamento a qualquer momento. Nesse momento, o valor dos tokens se manifesta primeiro como sua capacidade de hedge macroeconômico como um canal independente e resistente à censura.

Os dados macroeconômicos globais da Chainalysis validam essa lógica: em regiões sob pressão extrema, como inflação descontrolada ou agravamento de conflitos geopolíticos, usuários varejistas e corporativos tendem a converter grandes volumes de fundos em stablecoins de suporte, como USDT e USDC, para manter a operação da cadeia de suprimentos transfronteiriça e hedge contra a rápida desvalorização da moeda local. Esses ativos on-chain, emitidos em livros-razão programáveis, por meio do mecanismo de auto-custódia (Self-custody), devolvem o controle dos ativos ao usuário final, cortando a dependência de um único intermediário financeiro centralizado. Para entidades econômicas transnacionais, essa rede de valor on-chain com liquidez global tornou-se um amortecedor de capital contra riscos de cauda das políticas macroeconômicas.

3.2 Ancoragem aos rendimentos reais

A morte de inúmeras "moedas de ar" prova que uma economia de token baseada puramente em emoção comunitária e fluxo piramidal não pode sobreviver a longo prazo. O Fórum Econômico Mundial afirma que tokens com vida sustentável devem possuir "direitos incorporados" claros, ou seja, direitos econômicos e de governança legais inalteráveis atribuídos aos detentores no nível do código subjacente.

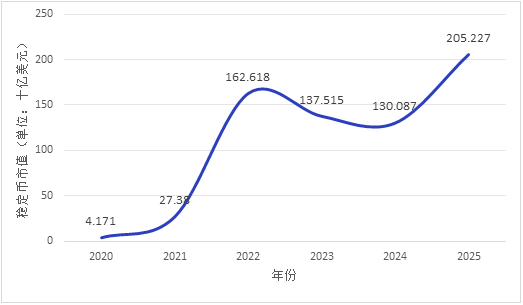

Estão ocorrendo migrações estruturais evidentes de capital de mercado: aceleração em direção a ativos com "receitas reais". Relatório do Fórum Econômico Mundial mostra que o volume total de transferências de tokens de suporte, como stablecoins, atingiu US$ 27,6 trilhões em 2024, superando o total das transações da Visa e Mastercard. O valor de mercado das stablecoins apresenta tendência de aumento contínuo desde 2020 (ver Figura 1; os dados anuais correspondem aos valores de janeiro de cada ano). Do ponto de vista da eficiência macroeconômica de capital, existe um pool potencial de cerca de US$ 230 trilhões em ativos colaterais globais, mas, devido à ineficiência física e à fricção temporal do sistema financeiro tradicional, apenas cerca de US$ 25 trilhões em títulos são efetivamente ativados como colateral.

Tokenizar ativos de alta liquidez (HQLA, como títulos do Tesouro dos EUA) não apenas confere a ativos tradicionais a capacidade de transferência global 24/7 e divisibilidade infinita, mas também introduz diretamente na cadeia a taxa livre de risco da economia real. Esse mecanismo constrói um ponto de referência de valor independente da especulação puramente cripto, alinhando a lógica de valor dos tokens de suporte aos modelos clássicos de avaliação financeira moderna e fornecendo uma nova ferramenta de liquidez para a gestão de tesouraria corporativa. O desempenho de mercado comprova isso: durante períodos de maior volatilidade macroeconômica, o volume circulante e a atividade de negociação de stablecoins regulamentadas apresentaram aumento significativo, refletindo a demanda real por "referências de valor verificáveis". Pesquisa do Fundo Monetário Internacional (2025) indica que tokenizar reservas bancárias centrais é o caminho essencial para manter a função central de liquidação da moeda dos bancos centrais no ecossistema de ativos digitais, sendo, em essência, uma migração tecnológica do sistema de reservas existente, e não a criação de novos passivos do banco central.

Figura 1: Evolução da capitalização de mercado total de stablecoins (2020-2025), fonte: CoinLedger5

3.3 Reduzir atrito e custos

Na microoperação empresarial e no ciclo de vida de liquidação e compensação financeira, o valor central dos tokens sustentáveis deriva de sua reestruturação da eficiência na execução de contratos. Nos mercados financeiros tradicionais, ações corporativas como distribuição de dividendos, divisão de ações e votação não só são demoradas e trabalhosas, mas também, devido às suas características de dados não estruturados, facilmente causam assimetria de informação e erros de conciliação.

A programabilidade dos contratos inteligentes oferece um novo paradigma para resolver esse problema: um mecanismo de código imutável previne eficazmente alterações unilaterais nas regras e reestrutura a confiança comercial por meio de operações padronizadas. Contratos comerciais como verificações de conformidade transnacionais (KYC/AML), fluxos de serviços de ativos complexos e distribuição automatizada de rendimentos podem ser transformados em código de programa de execução automática. Além disso, os contratos inteligentes realizam o "liquidamento atômico" (Atomic Settlement, ou Delivery versus Payment - DvP), eliminando fundamentalmente os atritos de conciliação e o risco de contraparte nas cooperações transnacionais.

Assim, o valor sustentável das criptomoedas nativas é estabelecido: elas atuam como “orçamento de segurança do sistema” e combustível da rede (Taxa de Gás), garantindo o funcionamento eficiente e seguro do livro-razão descentralizado. Essa lógica de valor já foi validada pelo mercado — em blockchains públicas como a Ethereum, a atividade da rede apresenta alta correlação positiva com o consumo de criptomoedas nativas, e o crescimento do ecossistema de aplicações se traduz diretamente na captura de valor pela moeda. Enquanto a blockchain subjacente continuar trazendo redução de custos e aumento de eficiência tangíveis para pagamentos transfronteiriços, finanças da cadeia de suprimentos e sistemas de liquidação e liquidação do mundo real, o ciclo de valor da criptomoeda nativa poderá estabelecer um efeito de roda autossustentável.

4. Combate à desordem e construção de infraestrutura

Se o mecanismo programável subjacente aos tokens determina seu valor intrínseco ao longo dos ciclos, então o quadro regulatório em constante evolução define os limites de sobrevivência e os custos de conformidade dentro do sistema macroeconômico moderno. O relatório anual de regulamentação da PwC também considera que a regulamentação já não é uma restrição, mas está ativamente reestruturando o mercado, permitindo que ativos digitais se tornem uma arquitetura capaz de expansão responsável6. Globalmente, a regulamentação de ativos criptográficos apresenta, ao longo do tempo, uma trajetória clara de evolução: da “gestão de irregularidades de financiamento” para a “gestão de infraestrutura de mercado”, e posteriormente para “classificações detalhadas e relatórios digitalizados”. Seu impulso central reside no fato de que, com a expansão do mercado de criptomoedas e o aumento da complexidade dos ativos, as rotas de transmissão de risco financeiro migraram fundamentalmente do interior do ecossistema criptográfico isolado para os fluxos de capital transnacionais tradicionais e o sistema de estabilidade financeira macroeconômica.

4.1 Evolução temporal da trajetória regulatória

Do ponto de vista do ciclo de vida dos fluxos de capital transnacionais, a evolução do caminho regulatório é uma resposta reativa e uma prevenção ativa aos riscos predominantes em cada fase, podendo ser dividida em três estágios:

4.1.1 Primeira fase: Controle da desordem no financiamento

No início do desenvolvimento do mercado de criptomoedas, o mercado estava repleto de projetos impulsionados apenas por narrativas. Devido à definição ambígua dos ativos e à ausência de fluxos de caixa sustentados por economia real, os riscos financeiros manifestavam-se principalmente como arbitragem regulatória, captação ilegal de recursos e danos aos direitos dos investidores decorrentes disso. Muitos projetos falharam após breves períodos de negociação. Diante desse caos, o foco da regulação era cortar os canais desordenados de troca entre moedas fiduciárias tradicionais e tokens sem lastro, visando prevenir a saída ilegal transnacional de capital e suas perturbações sistêmicas na ordem financeira macroeconômica. A característica central dessa fase era a “regulação por contenção” — cujo objetivo primário era conter a propagação de riscos.

4.1.2 Segunda fase: governança da infraestrutura de mercado

À medida que o ecossistema cripto evolui, as bolsas centralizadas (CEX) e as instituições custodiais expandiram-se rapidamente, gerando um risco extremo de concentração institucional no mercado. Contudo, essas instituições, em ambientes sem regulamentação, apresentam comumente mistura de fundos e falhas de controle interno. Quando enfrentam choques de aperto da liquidez macroeconômica ou incerteza nas políticas econômicas, esses nós centralizados, sem capacidade de amortecimento de risco, facilmente desencadeiam corridas semelhantes às dos bancos tradicionais, gerando fortes efeitos procíclicos. Por isso, o foco regulatório passou a ser a construção da resiliência da infraestrutura subjacente. Os formuladores de políticas começaram a exigir obrigatoriamente a segregação de ativos (Bankruptcy Remoteness) e a custódia por terceiros independentes, garantindo a integridade dos ativos dos clientes em caso de falência da instituição, e assim cortando a cadeia de contágio de risco sistêmico originada por falhas únicas. Este estágio é marcado pela “regulação institucional” — a introdução dos padrões de segurança da infraestrutura financeira tradicional no ecossistema cripto.

4.1.3 Fase 3: Critérios de classificação e relatório digitalizado

À medida que a tecnologia blockchain é gradualmente absorvida pelo sistema financeiro tradicional para reduzir atritos em transações transfronteiriças, a regulamentação entra em uma fase mais complexa. As autoridades reguladoras reconhecem que uma abordagem única e uniforme já não é adequada para lidar com a complexidade das formas de ativos. Regulamentações avançadas, como o Marco de Mercado de Ativos Criptográficos da União Europeia (MiCA) e a Lei de Tokens e Provedores de Serviços Confiáveis de Liechtenstein (TVTG), definem tokens como “recipientes de direitos” e aplicam regulamentação categorizada com base estritamente em suas características econômicas subjacentes. Ao mesmo tempo, as ferramentas regulatórias estão acelerando sua evolução rumo à digitalização e à integração via API, exigindo interfaces unificadas de relatório de dados para monitoramento contínuo e em tempo real da liquidez na cadeia e dos fluxos de capital transfronteiriços. O característica central desta fase é a “regulamentação embutida” — integrar requisitos de conformidade diretamente na camada técnica subjacente.

4.2 Regulação diferenciada com base no tipo de valor do token

As autoridades reguladoras aplicam requisitos e ferramentas de conformidade diferenciados para tokens com diferentes pontos de referência de valor.

A lógica regulatória para tokens nativos visa reforçar a resiliência da rede e a rastreabilidade contra lavagem de dinheiro. Ativos criptográficos não anônimos, devido às suas vantagens potenciais em conformidade regulatória, apresentam capitalização de mercado média significativamente maior do que seus equivalentes anônimos (Cremers et al., 2025). Tokens nativos possuem características descentralizadas e semelhantes às de ativos ao portador, com sua emissão e liquidação concluídas em闭环 na cadeia. Em um ambiente macroeconômico complexo, essa anonimidade oferece aos usuários autonomia, mas também pode ser abusada para contornar requisitos de conformidade. Agências internacionais de combate à lavagem de dinheiro (como o FATF) incluíram, em suas diretrizes atualizadas repetidamente, a rastreabilidade contra lavagem de dinheiro dos provedores de serviços de ativos virtuais (VASPs) como área prioritária de supervisão. Para tokens nativos e seus provedores de serviços, as ferramentas regulatórias dependem fortemente da análise on-chain e da aplicação obrigatória da “Regra de Viagem” do FATF, que exige a identificação e registro das informações de identidade real das partes envolvidas em cada transação7. Ou seja, sem comprometer a arquitetura descentralizada da rede, a rastreabilidade de conformidade é alcançada por meio dos provedores de serviços.

A lógica regulatória para tokens lastreados baseia-se na auditoria e gestão de liquidez dos ativos off-chain. O pilar de valor dos tokens lastreados reside no compromisso de resgate rígido dos ativos off-chain. Sua vulnerabilidade central reside no possível descompasso temporal e desconexão de valor entre a prova contábil on-chain e as reservas reais off-chain. Diante de choques macroeconômicos, a regulamentação se concentra estritamente na prevenção do risco de “desancoragem” (de-pegging). A proposta regulatória emitida pelo Office of the Comptroller of the Currency dos EUA em fevereiro de 2026 exige explicitamente que os emissores de stablecoins mantenham reservas de 100% em ativos de alta liquidez e se sujeitem a relatórios mensais e revisões anuais, introduzindo de forma mais refinada os padrões de auditoria de ativos do sistema financeiro tradicional on-chain. O quadro regulatório moderno exige obrigatoriamente que os emissores incorporem auditorias independentes de alta frequência por terceiros, restringem rigorosamente a proporção de investimentos em ativos de alto risco e estabelecem dois pools de liquidez, garantindo cobertura de 100% ou superior de ativos de alta liquidez (HQLA) em relação à oferta circulante. Ou seja, utiliza-se os padrões de auditoria de ativos do sistema financeiro tradicional para fornecer suporte de confiança ao ancoramento de valor on-chain.

4.3 Codificação das regras de conformidade

Ao lidar com transações corporativas internacionais de alta frequência e complexidade, a regulamentação tradicional baseada em responsabilização posterior enfrenta custos elevados de aplicação transnacional e atrasos na informação. Para equilibrar a eficiência na circulação de capital com a manutenção da segurança financeira, várias agências reguladoras estão impulsionando ativamente inovações fundamentais na "codificação das regras de conformidade".

Ao introduzir padrões de token projetados especificamente para conformidade, como o ERC-3643 (protocolo T-REX), a verificação de identidade digital (KYC/AML), os limiares da regra de viagem anti-lavagem de dinheiro e as restrições de transferência de capital em jurisdições específicas são diretamente codificados na camada subjacente dos contratos inteligentes. Isso significa que, se uma transferência de ativos tokenizados iniciada por uma empresa multinacional não atender às condições pré-definidas da lista branca de conformidade ou acionar uma lista negra de sanções atualizada dinamicamente, a transação será automaticamente bloqueada no nível do protocolo blockchain. Essa inovação na infraestrutura regulatória, que transforma lógica legal em lógica de código imutável, reduz significativamente os custos de verificação de conformidade para negócios transnacionais e fornece garantias infraestruturais para o fluxo legítimo de capital sob choques macroeconômicos extremos. Isso marca uma mudança fundamental no paradigma regulatório, da "responsabilização pós-evento" para a "incorporação prévia". Estimativas do relatório DFCRC sugerem que, se o quadro regulatório for claro, os mercados financeiros tokenizados podem gerar centenas de bilhões de dólares australianos em benefícios econômicos para a Austrália, e a liberação do potencial dos ativos digitais depende da construção da infraestrutura regulatória9.

5 Resumo e perspectivas

A tecnologia de tokenização está impulsionando a reestruturação subjacente da infraestrutura financeira global, enquanto conflitos macrogeopolíticos e a persistente incerteza nas políticas econômicas servem como testes de pressão para este novo veículo de valor. Em meio à volatilidade intensa, "bolhas narrativas" puras e ativos sem fundamentos no mercado de criptomoedas estão sendo gradualmente eliminados, com a atenção e a liquidez do mercado acelerando em direção a tokens apoiados por valor real.

Este estudo demonstra que os tokens sustentáveis verdadeiramente capazes de atravessar ciclos geralmente possuem várias características distintas:

Primeiro, é capaz de fornecer um vínculo de rendimento real, trazendo o crédito de ativos off-chain para a cadeia.

Em segundo lugar, pode reduzir substancialmente os custos de execução de contratos transfronteiriços, reestruturando a confiança comercial por meio de programabilidade;

Em terceiro lugar, atuam como orçamento de segurança para redes descentralizadas, cujo valor se acumula com a frequência real de uso na ecossistema e sua capacidade de reduzir custos e aumentar a eficiência. Esses tokens não são símbolos especulativos desconectados de uma base real, mas sim veículos de valor incorporados em atividades econômicas reais, capazes de suportar funções específicas, relações de rendimento ou arranjos de direitos.

Atualmente, o quadro regulatório global passou de uma abordagem reativa de contenção para a construção ativa de regras integradas. Por meio de classificações detalhadas e codificação de conformidade, as autoridades reguladoras estão incorporando cuidadosamente ativos digitais de alta qualidade ao sistema principal de liquidação e compensação.

Diante desta tendência irreversível de evolução financeira, este artigo apresenta as seguintes recomendações para os diversos participantes do mercado:

Para empresas, os ativos na cadeia devem ser vistos como ferramentas de infraestrutura para aumentar a eficiência da circulação global de capital. Em cenários de liquidação transfronteiriça, priorize o uso de stablecoins regulamentares para hedge contra riscos de flutuação cambial e reduzir atritos institucionais; ao mesmo tempo, é essencial distinguir claramente entre tokens nativos de alta volatilidade e tokens de suporte sujeitos a regulamentação rigorosa, implementando estratégias diferenciadas de gestão de fundos.

Para emissores e instituições financeiras, é necessário abandonar completamente a lógica da era passada de “emitir moeda como forma de financiamento”. O foco no design de ativos digitais deve ser totalmente voltado para a “incorporação de direitos”—definir claramente e de forma imutável as propriedades do ativo no contrato inteligente subjacente, adotando ativamente padrões de tokens orientados para conformidade, como o ERC-3643, para fornecer ao mercado provas de valor transparentes, auditáveis em tempo real e suporte por reservas reais.

Para formuladores de políticas, recomenda-se adotar um princípio cauteloso de neutralidade tecnológica e promover inovações regulatórias no paradigma da "compliance como código". Sob a premissa de manter a prevenção de lavagem de dinheiro transnacional e riscos financeiros sistêmicos, oriente a construção de um livro-razão unificado baseado em consenso multilateral, integrando profundamente o crédito soberano nacional com tecnologias programáveis para construir a próxima geração de infraestrutura financeira adaptada à era da economia digital.