Autor: 陈明坤宏观观察

Este artigo responde principalmente a cinco perguntas:

Primeiro, quando a guerra chegar, o mercado reavalia o quê;

Em segundo lugar, por que diferentes guerras correspondem a diferentes ativos linguísticos;

Terceiro, as quatro dinâmicas de guerra modificam quais variáveis de cada camada;

Quarto, quais amostras de ativos de guerras modernas são mais valiosas para análise repetida;

Quinto, como aplicar o julgamento sobre a guerra à metodologia e à posição.

Se você se preocupa mais com a posição de investimento, vá diretamente para a quinta seção.

Muitas pessoas que assistem a uma guerra veem primeiro as notícias.

Mas o que os investidores macro observam não é geralmente a notícia em si, mas sim: a ordem dos ativos começa a mudar.

No mês passado, as chamas da guerra no Oriente Médio se reacenderam, e na minha mesa no campus Qinghe da Universidade Tsinghua, revisei repetidamente os conflitos anteriores e a evolução de ativos nas guerras modernas, cada vez mais confirmado um fato:

O que a guerra muda primeiro, muitas vezes, não é a ordem mundial, mas a classificação de ativos.

Na minha opinião, o mais importante ao estudar guerra e ativos não é a posição, nem a emoção, nem a disputa pelo direito de interpretar. O verdadeiramente importante é:

Desmonte a guerra em variáveis, atribua essas variáveis aos preços e, em seguida, alinhe os preços às posições.

Então, a questão mais importante do que "O que comprar quando a guerra chegar" é:

Quando a guerra chega, o que o mercado reavalia primeiro?

Este artigo é para traders sérios. Não é para quem só quer assistir ao show, nem para quem quer ouvir uma frase como “na guerra, o que comprar”.

Se na próxima grande volatilidade você puder menos seguir a multidão e mais julgar; menos emoção e mais método — então este artigo terá valido a pena.

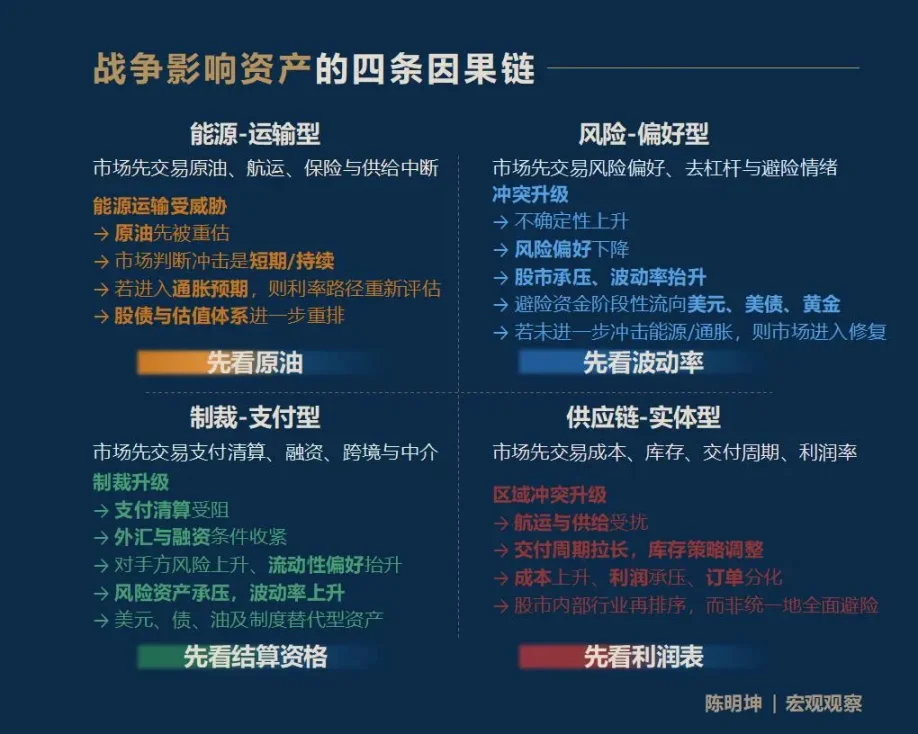

I. A guerra afeta ativos, não é uma resposta, mas quatro caminhos

Primeiro, a conclusão: a guerra afeta ativos, e a resposta mais comum não é uma única solução, mas quatro caminhos de transmissão completamente diferentes:

Primeiro tipo: guerra de energia-transporte.

O mercado negocia primeiro riscos de interrupção de oferta em petróleo, transporte marítimo e seguros.

Segundo tipo: conflito de preferência de risco.

O mercado negocia primeiro volatilidade, preferência por risco, desalavancagem e sentimento de避险.

O terceiro tipo: sanções — guerra de pagamento.

O mercado primeiro realiza funções de pagamento, liquidação, financiamento, liquidação transfronteiriça e intermediação financeira.

Quarto tipo: conflito de cadeia de suprimentos — entidade física.

O mercado primeiro reordena custos de negociação, estoque, prazos de entrega e margens de lucro.

Para os investidores, o mais importante não é saber todas as respostas, mas sim identificar rapidamente, no ruído do mercado, a variável que será reavaliada primeiro.

Eu o chamo de: variável de primeira ordem.

Quem captar a primeira variável terá mais facilidade para entender o caminho de preço subsequente.

Concluir sobre ativos durante negociações impulsivas é frequentemente a maneira mais fácil de ser corrigido pelo mercado.

Se você reduzir esse framework a uma frase mais fácil de lembrar, é:

Energia — transporte, comece com o petróleo cru;

Risco—preferencial, observe primeiro a volatilidade;

Sanções — pagamentos, verifique primeiro a elegibilidade de liquidação;

Cadeia de suprimentos — tipo físico, veja primeiro o demonstrativo de resultados.

É importante salientar que estas quatro cadeias de causalidade não são exaustivas, mas sim pontos de entrada.

O impacto da guerra sobre os ativos frequentemente se espalha ao longo de cadeias mais longas, mais finas e mais complexas. Por exemplo, como o atual conflito entre EUA, Israel e Irã afetará os preços dos alimentos em seis meses? O gás natural influencia os fertilizantes, os fertilizantes influenciam os alimentos, e os alimentos, por sua vez, influenciam a inflação e os ativos de países vulneráveis — esse caminho também é válido.

O que eu quero fornecer não é uma resposta fixa, mas um método de observação macro: permitir que cada participante do mercado construa sua própria cadeia causal com base nisso.

A guerra chegou; qual variável se tornará primeiro a língua do mercado?

Dois: Os quatro tipos de opiniões mais facilmente mal interpretados durante momentos de guerra

Antes de entrar na análise específica, gostaria de apresentar a base conceitual desta seção:

Falsificabilidade.

Não acredito nesse tipo de julgamento macro, vago e correto, mas que nunca se concretiza em preço e posição.

O verdadeiro sentido do estudo da guerra está em colocar o julgamento no mercado para ser testado.

Any meaningful research claim must be falsifiable.

Fatos ocorridos no passado, usados para confirmar ou refutar julgamentos sobre o passado; lucros ou perdas futuros, usados para confirmar ou refutar julgamentos sobre o presente (a afirmação é dura, mas é exatamente assim).

O conflito se intensifica, e as poucas frases mais comuns no mercado quase imediatamente aparecem:

O ouro certamente subirá.

Bitcoin é ouro digital e serve como ativo de refúgio.

Quando o preço do petróleo sobe, o mercado de ações precisa cair continuamente.

Beneficiando o setor militar, compre ações militares.

O problema com essas afirmações não é que estejam necessariamente erradas,

Mas por serem muito rápidas, muito organizadas e muito parecidas com senso comum.

A base desse pensamento é "procurar a espada marcando o barco". A guerra não traz uma única direção, mas uma série de processos de precificação com ritmos diferentes, níveis diferentes e lógicas causais distintas.

Portanto, antes de entrar na análise dinâmica dos ativos de guerra, é necessário eliminar essas intuições mais propensas a erros.

01 | Comprar ouro em tempos de guerra, certo?

Gold is certainly one of the most priority assets to observe during war.

Se a equação "guerra = ouro em alta" for confiável, então o ouro em diferentes amostras de guerra deveria, pelo menos, mover-se aproximadamente na mesma direção.

Mas o preço histórico não era assim.

O que soa bem frequentemente dificulta o pensamento.

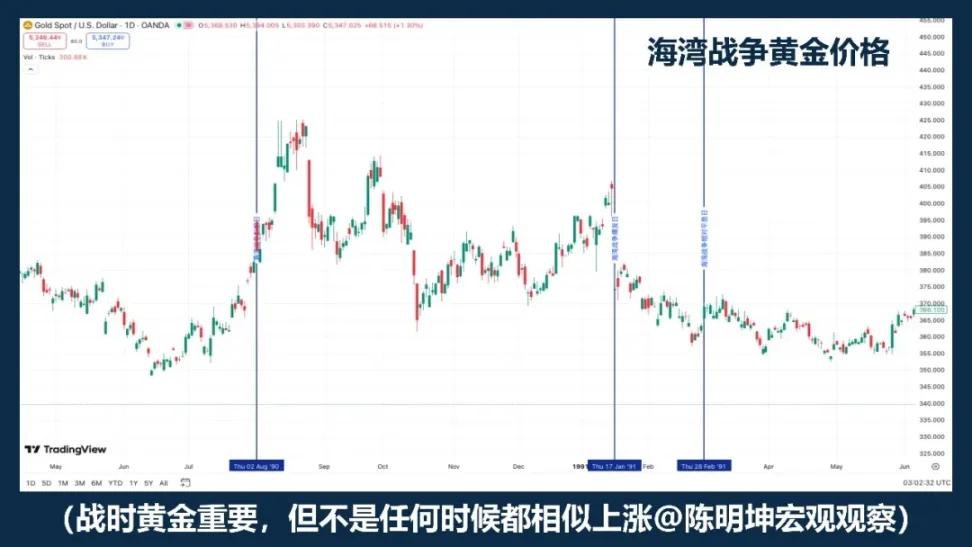

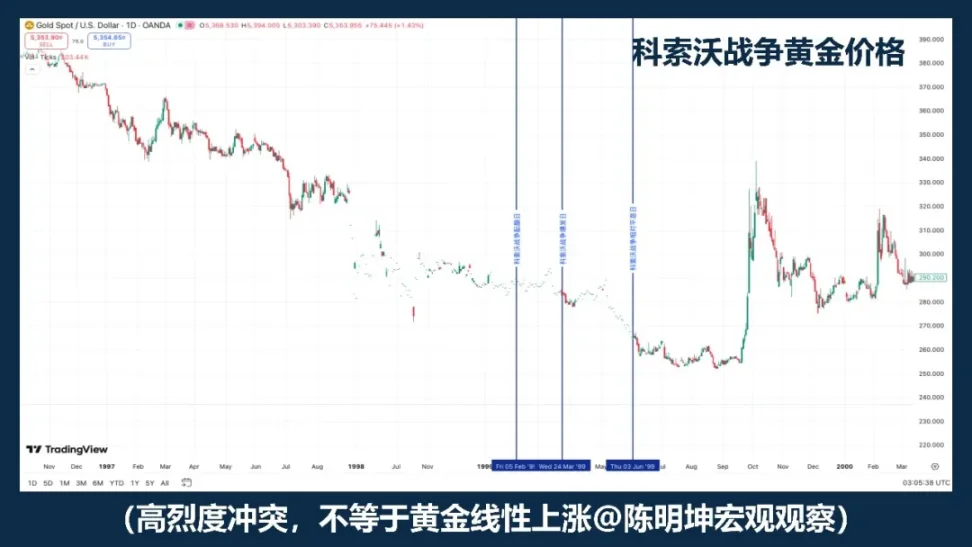

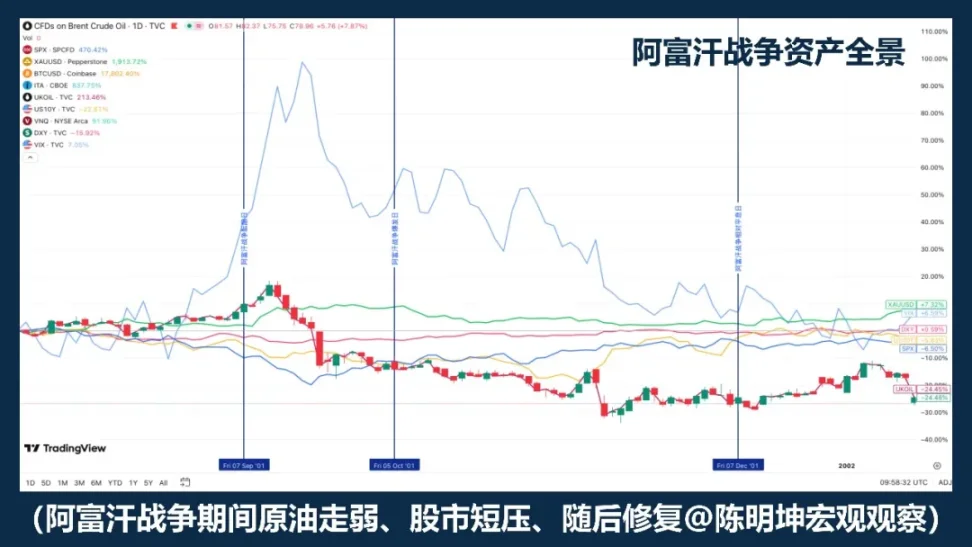

A guerra do Kosovo em 1999 é um bom contraexemplo. O próprio conflito de alta intensidade não é suficiente para derivar automaticamente uma forte alta isolada do ouro.

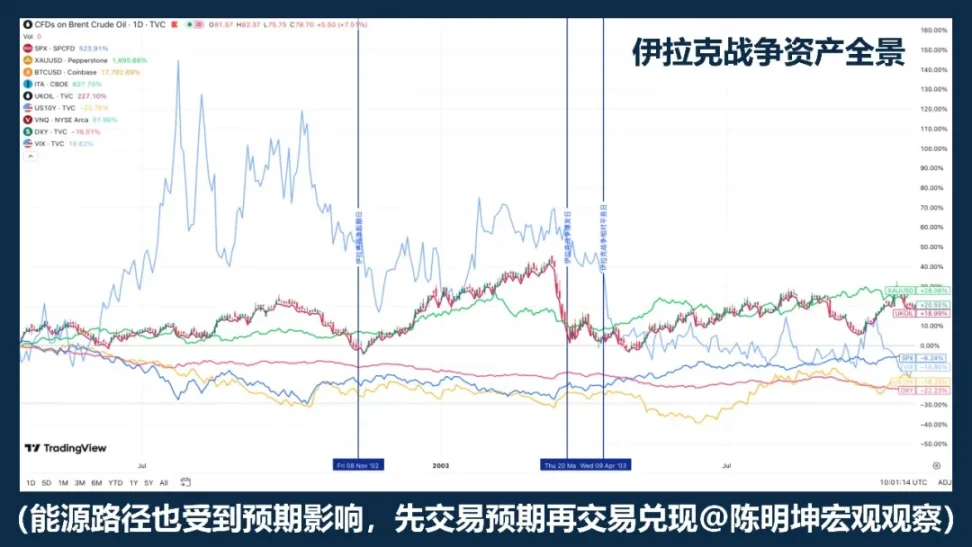

A guerra no Iraque em 2003 revelou outra camada de estrutura: o ouro tende a ser comprado primeiro durante a fase de aumento das expectativas de guerra, e depois entra em recuo e oscilação após o início oficial das hostilidades.

O estudo de Rigobon e Sack sobre os riscos da guerra no Iraque também apoia esse ponto: quando os riscos de guerra aumentam, o preço do petróleo, os preços das ações, os rendimentos dos títulos do Tesouro dos EUA, os spreads de crédito e o dólar apresentam reações significativas, mas o ouro não demonstra uma resposta estatística igualmente robusta.

O que realmente vale a pena lembrar não é um determinado ano, mas um fato ainda mais importante:

O ouro muitas vezes é negociado não pela guerra em si, mas pela expectativa de guerra.

Uma afirmação mais precisa não é "comprar ouro em tempos de guerra", mas sim:

O ouro geralmente é um ativo de observação prioritária em tempos de guerra, mas não é um botão de compra mecânica durante a guerra.

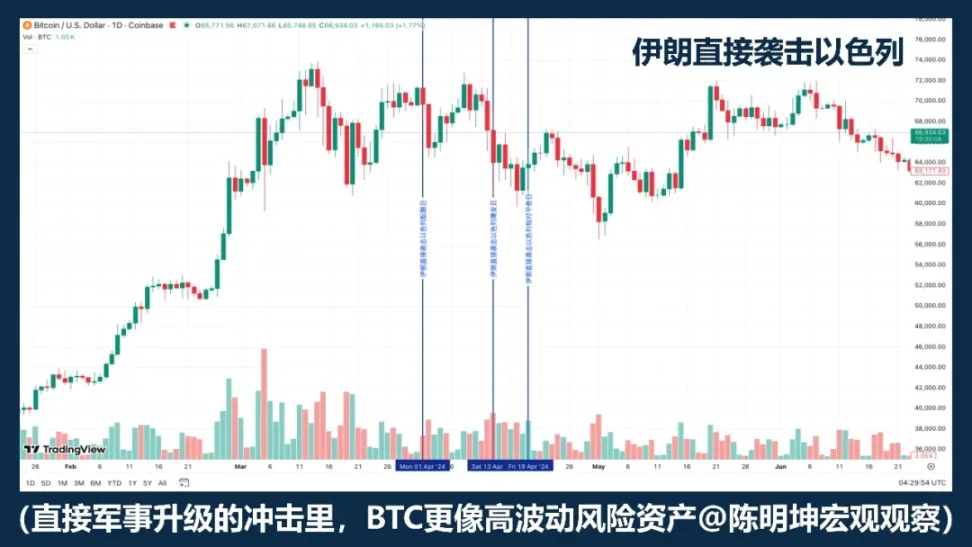

02 | Bitcoin é um ativo de refúgio?

Classificar simplesmente o BTC como um "ativo de refúgio" não é, por si só, rigoroso.

Se a guerra sempre fizesse o BTC subir, o desempenho em diferentes eventos de guerra deveria ser pelo menos consistente. Mas, desde o conflito Rússia-Ucrânia, até o conflito Israel-Palestina e a recente escalada no Oriente Médio, a realidade não é essa: às vezes ele cai, às vezes se fortalece, às vezes cai primeiro e depois se estabiliza.

Isso já é suficiente para demonstrar:

A guerra não é uma variável direta que afeta a alta ou baixa do BTC.

Se o mercado inicialmente reage com contração de liquidez, aversão ao risco e desalavancagem, o BTC tende a se comportar mais como um ativo de risco de alta volatilidade do que como um ativo de refúgio. Isso ocorre porque, nesse cenário, os ativos geralmente vendidos primeiro são aqueles de alta volatilidade, alto Beta e de fácil conversão em caixa.

Por outras palavras, muitas vezes, a guerra não leva o mercado a "comprar para se proteger", mas sim a reduzir todas as ativos de alta volatilidade ao mesmo tempo.

In this scenario, it behaves more like a risky tech asset than a safe-haven asset.

Mas isso não significa que não tenha especificidade.

Sua principal diferença em relação ao ouro é que não é apenas um ativo negociável, mas também um ativo digital que pode ser transferido transfronteiriço, operado 24/7 e não depende de um único sistema bancário.

Então, uma afirmação mais precisa não é "BTC será um ativo de refúgio?", mas sim:

BTC não é um ativo refúgio mecânico em tempos de guerra.

Ele será negociado no mercado, em diferentes fases da guerra, como ativo de risco, ativo de liquidez ou ferramenta de liquidação alternativa.

A guerra não determina diretamente sua alta ou baixa.

O que a guerra realmente determina é qual atributo do mercado está mais disposto a ser negociado no momento.

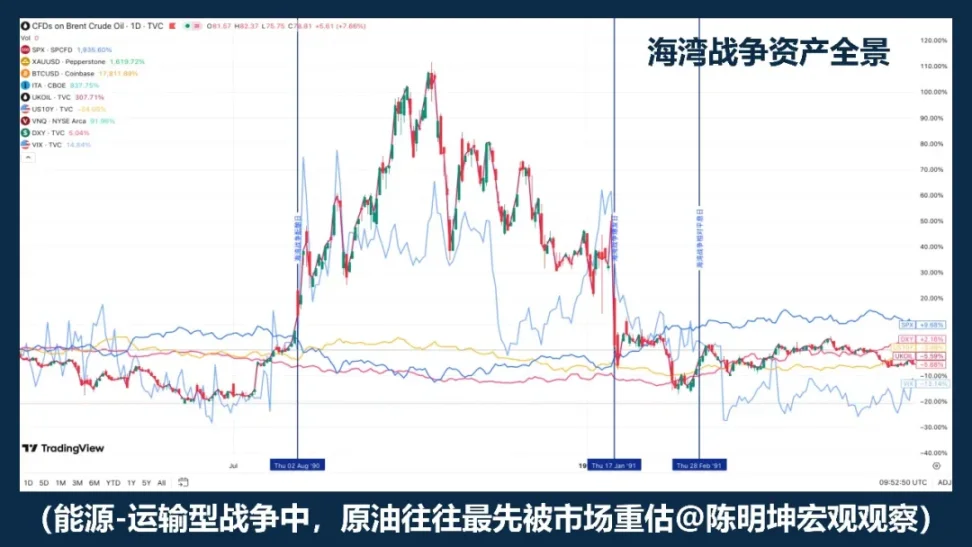

03 | O óleo subiu, as ações precisam cair?

Esta é a frase mais fácil de dizer na pesquisa sobre guerras.

O conflito no Oriente Médio geralmente afeta primeiro os preços do petróleo, e isso está correto. Porque o Oriente Médio enfrenta não um risco comum, mas uma ameaça ao próprio transporte de energia. Os dados da EIA são claros: em 2024, cerca de 20 milhões de barris por dia de petróleo passaram pelo Estreito de Ormuz, correspondendo a aproximadamente 20% do consumo global de líquidos de petróleo; cerca de 20% do comércio global de GNL também passam por aqui. Sempre que o mercado começar a se preocupar com esse corredor, o petróleo bruto naturalmente será reajustado para cima.

Mas o problema é que a alta do óleo não significa necessariamente a queda das ações.

A história da Guerra do Golfo nos ensina que "petróleo sobe, ações caem" pode ser a reação inicial; mas à medida que a situação se esclarece e o pior cenário não se espalha, o mercado passa a precificar a recuperação de risco, levando as ações a se recuperarem.

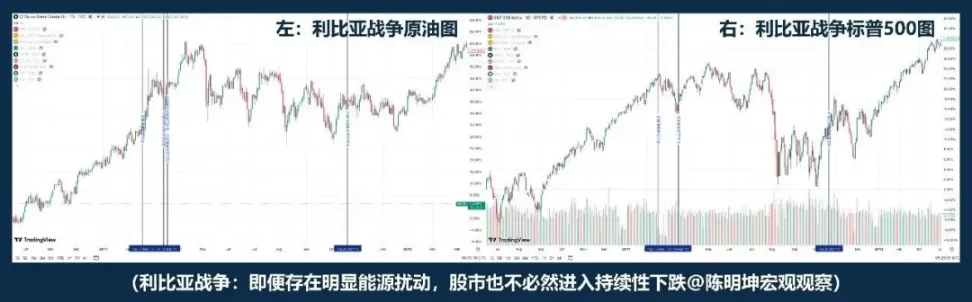

O conflito na Líbia oferece outra amostra: mais próxima de "ações de óleo não opostas". "Óleo sobe, ações caem" não é a lógica real da guerra.

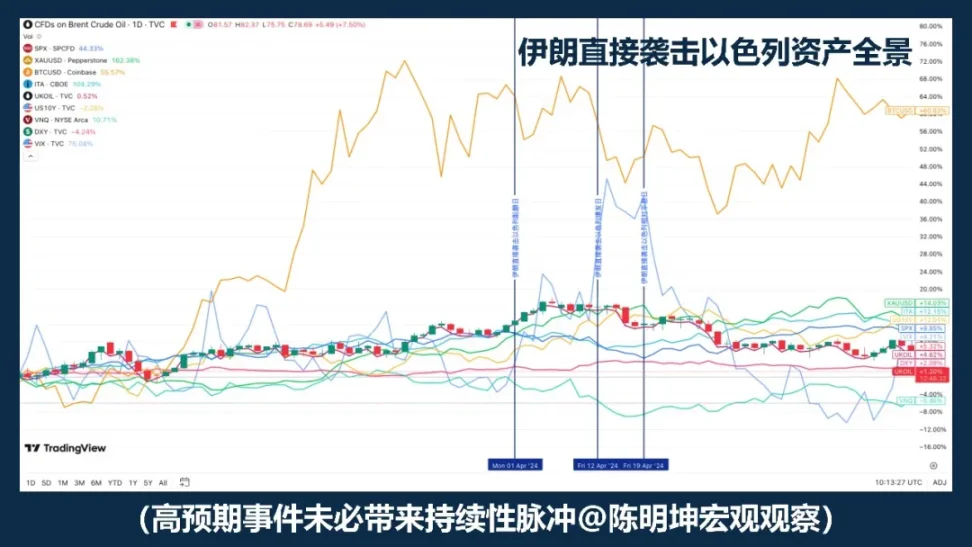

Se a Guerra do Golfo e a Guerra da Líbia parecem distantes, o ataque do Irã a Israel em 2024 fornece um exemplo mais próximo. O petróleo ainda lidera a alta; entre o pico da explosão e o dia de calma, ocorre “petróleo cai, ações caem”; posteriormente, o S&P 500 não entrou em uma queda sistêmica por causa disso.

Rigobon e Sack também descobriram ao estudar a guerra no Iraque que, quando o risco de guerra aumenta, não é apenas o preço do petróleo que se move, mas sim o preço do petróleo, os preços das ações, os rendimentos dos títulos do Tesouro dos EUA, os spreads de crédito e o dólar todos se movem juntos. Em outras palavras, o mercado não está apenas negociando petróleo, mas sim negociando crescimento, inflação, proteção e condições de financiamento simultaneamente.

Então, o que realmente importa não é "se o óleo subiu ou não", mas sim as três coisas seguintes:

Primeiro, esse choque energético é curto ou longo;

Em segundo lugar, haverá uma expectativa de inflação de médio prazo;

Terceiro, o banco central alterará a trajetória das taxas de juros.

Portanto, uma afirmação mais precisa não é "óleo sobe, ações caem", mas sim:

A subida dos preços do petróleo frequentemente é o ponto de partida para precificação de guerra; o futuro do mercado de ações dependerá de se esse impacto irá alterar ainda mais o crescimento, a inflação e as taxas de juros.

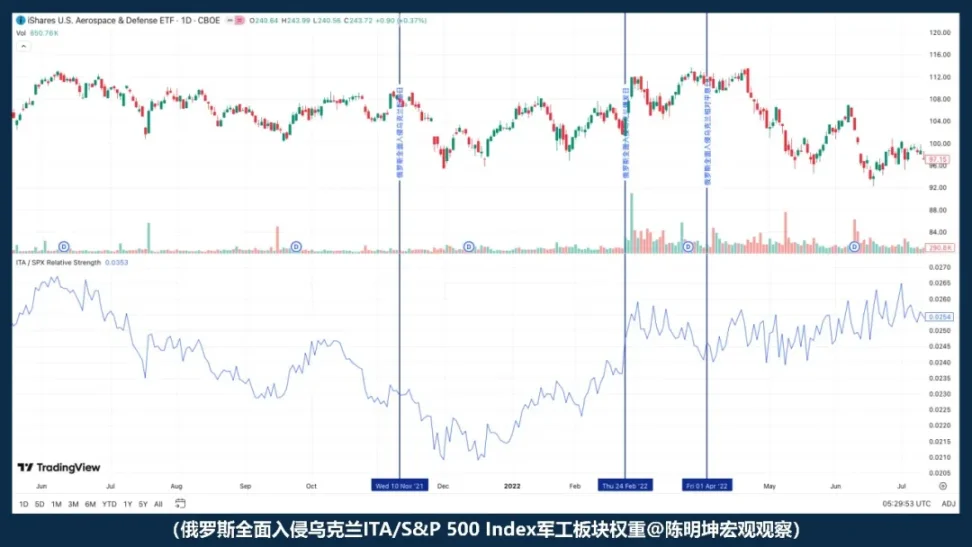

04 | Se houver guerra, as ações de defesa sempre lucram?

O maior problema com a frase "A guerra beneficia a indústria de defesa" não é estar errada, mas sim ser muito fácil de fazer as pessoas acreditarem que já compreenderam completamente.

Logicamente, faz sentido:

Com a tensão aumentando, os temas de segurança ganham força, as previsões de gastos militares são revisadas para cima e o potencial de encomendas se expande, tornando a indústria de defesa naturalmente um setor beneficiado.

Mas o mercado não é tão simples.

O setor se beneficiando não significa que as ações subirão imediatamente;

O preço das ações pode subir, mas isso não significa necessariamente superar o mercado.

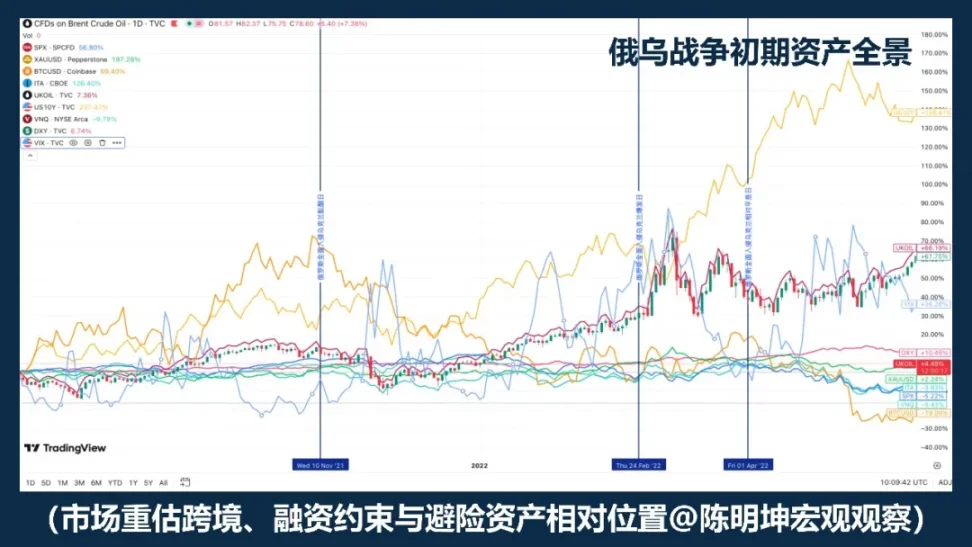

Após o início da invasão total da guerra entre Rússia e Ucrânia, o desempenho relativo da ITA em relação ao S&P 500 não se fortaleceu, mas sim enfraqueceu. Ou seja, no momento do início da guerra, o mercado não imediatamente operou conforme a linha de “benefício da indústria de defesa”. Em vez disso, primeiro operou forças mais amplas: preferência por risco, liquidez e incerteza macroeconômica.

Então, uma afirmação mais precisa não é "a guerra beneficia a indústria de defesa, compre apenas a indústria de defesa", mas sim:

A guerra eleva a narrativa da defesa, mas no momento da eclosão, o que geralmente é precificado primeiro pelo mercado não são as encomendas, e sim a aversão ao risco.

Se a indústria de defesa consegue superar, nunca depende apenas se a lógica é válida,

Também depende da avaliação, da diferença de expectativas e de qual variável o mercado negocia primeiro.

O mais perigoso na guerra, muitas vezes, não é não ter opinião,

Mas ter opiniões muito rapidamente.

Três: A verdadeira questão: Quando a guerra chegar, o que o mercado reavaliará primeiro?

Após desmontar esses falsos positivos, a verdadeira questão surge:

A guerra não é uma variável única que determina diretamente a alta ou baixa dos ativos; ela é mais como um gatilho.

O que realmente determina como o mercado reage não é apenas o conflito em si,

Mas o tipo de guerra, o ciclo macroeconômico, as expectativas de eventos e a variável de primeira ordem mais crítica.

Então, a questão já não é "qual setor se beneficia ou sofre com a guerra", mas sim:

Qual linguagem o mercado usará primeiro para precificá-lo.

A seguir, não se tratará mais de julgamento emocional, mas das quatro dinâmicas de guerra que realmente entram na precificação de ativos.

Quatro dinâmicas de guerra: entender a guerra, primeiro identifique qual tipo ela é

Entender a guerra não pode ser feito apenas observando o campo de batalha em si.

Mais importante ainda é determinar: qual camada de variáveis ele reescreve primeiro.

01 | Energia - Guerra de transporte

Por que o petróleo bruto sempre é o primeiro a ser captado pelo mercado?

Normalmente, são guerras de energia e transporte as que mais rapidamente levam o mercado a um «estado de precificação».

A característica comum desse tipo de conflito não reside na intensidade do conflito em si, mas no fato de que ele frequentemente atinge logo de início os pontos críticos da economia global:

Regiões produtoras de petróleo, estreitos, petroleiros, portos, seguro de transporte de energia, rotas de transporte energético.

Quando essas posições são ameaçadas, o que o mercado frequentemente reavalia primeiro não são as ações, nem o ouro, nem mesmo o crescimento macroeconômico em si, mas sim posições mais próximas ao lado da oferta física:

Risco de petróleo bruto e transporte.

O petróleo sempre se move primeiro não porque seja "naturalmente sensível", mas porque sua posição no sistema econômico moderno é excessivamente especial. Ele é tanto um insumo básico para o sistema industrial quanto uma variável upstream na cadeia de inflação.

Quando o mercado começar a duvidar de que o transporte será interrompido, os seguros aumentarão, as rotas serão desviadas e a oferta se contrairá, o petróleo bruto será o primeiro a ser precificado.

Na guerra energia-transporte, o petróleo bruto não é um subproduto, mas o veículo mais direto de risco.

Mas há um detalhe especialmente importante:

O petróleo geralmente se move primeiro, mas mover-se primeiro não significa alta contínua.

A Guerra do Golfo é uma das amostras mais típicas. Durante o período de preparação da guerra, o petróleo bruto já havia subido significativamente; após a eclosão oficial, os preços continuaram a subir; mas, à medida que a situação militar se esclarecia, os preços caíram rapidamente.

A guerra no Iraque revelou ainda outra camada de estrutura. Nesta amostra, durante a fase de aquecimento das expectativas de guerra, o petróleo e o ouro já haviam antecipado a reação; quando a guerra foi oficialmente declarada, o mercado acabou se aproximando mais do cenário "comprar na expectativa, vender na realidade". Isso significa que, embora a variável de primeira ordem em guerras do tipo energia-transporte geralmente seja o petróleo, a trajetória de preço do petróleo ainda depende fortemente de dois fatores: primeiro, se o mercado já havia precificado plenamente anteriormente; e segundo, se o pior cenário realmente se concretizou após o evento.

Portanto, compreender esse tipo de guerra não pode se limitar a observar “se o preço do petróleo subiu ou não”, mas sim considerar os dois contextos nos quais ela está inserida.

A primeira camada é a diferença entre expectativa e realidade. Se o evento em si for surpreendente, o impulso no petróleo geralmente é mais forte; se o evento já tiver sido amplamente discutido e o mercado já tiver antecipado a negociação, mesmo que o conflito se manifeste oficialmente, o preço do petróleo pode rapidamente entrar em faixa de oscilação ou até mesmo apresentar a venda do fato.

O ataque direto do Irã a Israel é um exemplo clássico: o risco não entrou no mercado sem preparação, portanto, embora os ativos tenham apresentado um pulso, não se transformaram em uma reavaliação contínua e incondicional.

O segundo nível é o ciclo macroeconômico. Se ocorrer em um ambiente de baixa inflação e amplo espaço político, o mercado tende a interpretá-lo como uma perturbação temporária;

Se ocorrer em um ambiente já caracterizado por alta inflação e política monetária apertada, o mercado imediatamente perguntará: esta onda de alta nos preços do petróleo entrará nas expectativas de inflação de médio prazo? Ela atrasará a mudança na política?

Essa também é a principal diferença entre a guerra de energia-transporte e outros tipos de guerra. Seu impacto parte do mundo físico e avança ao longo desta cadeia em direção aos mercados financeiros:

Transporte de energia ameaçado

→ O petróleo foi reavaliado primeiro

→ Determine whether the market impact is short-term or sustained

→ Se houver expectativa de inflação, reavalie a trajetória das taxas de juros

→ Reorganização adicional do sistema de ações, títulos e avaliação

Então, o mais importante a lembrar sobre a guerra energia-transporte não é "o óleo vai subir",

Mas: o petróleo bruto geralmente é a variável a montante mais negociada pelo mercado.

Mas o petróleo bruto se mover primeiro não significa que o impacto se transformará automaticamente em uma tendência de longo prazo.

O que realmente determina o caminho subsequente nunca é o preço do petróleo em si,

Mas se o preço do óleo pode continuar a influenciar as expectativas de inflação, as taxas de desconto e o sistema de avaliação.

Neste tipo de lógica de guerra, o petróleo bruto se move primeiro — não é uma conclusão, mas o ponto de partida da transmissão financeira.

02 | Risco - Guerra de Preferência de Risco

O que geralmente é reavaliado primeiro pelo mercado não é o petróleo, mas a aversão ao risco.

A primeira coisa a ser reescrita nesse tipo de guerra não são as restrições físicas do mundo macro.

Mas a capacidade do mercado de suportar riscos.

Se o conflito não ameaçar diretamente as regiões produtoras de petróleo, rotas estreitas, transporte de petroleiros ou infraestrutura energética crítica, o que o mercado geralmente reavalia primeiro não é a restrição de oferta, mas sim a própria aversão ao risco.

A força motriz inicial deste tipo de guerra não é “se a energia será interrompida”, mas sim: a incerteza aumentará subitamente? Os ativos de risco ainda podem ser mantidos?

Portanto, a primeira rodada de transmissão desse tipo de guerra geralmente não é "o petróleo se move primeiro", mas sim:

Conflito se intensifica

→ Incerteza aumenta

→ Redução da aversão ao risco

→ Mercado de ações sob pressão, volatilidade em alta

→ Fases de capital de fuga fluindo para o dólar e ouro, entre outros

→ Se não houver mais impactos sobre energia e inflação, o mercado entrará em recuperação

Esta cadeia de causalidade explica um fenômeno muito importante:

Por que, após o estouro de algumas guerras, os mercados de ações caem primeiro e o ouro também reage, mas os preços não evoluem automaticamente para uma tendência unidirecional de longo prazo? Porque esse tipo de guerra atinge primeiro a disposição para manter posições, e não a oferta, a inflação e a taxa de desconto mais profundas.

O estudo do FMI sobre riscos geopolíticos também aponta que grandes conflitos militares afetam significativamente a precificação nos mercados de ações e opções por meio do aumento da aversão ao risco, aperto das condições financeiras e disseminação da incerteza. Em outras palavras, o que o mercado negocia inicialmente nesta fase não é a escassez de algum bem físico, mas uma reprecificação da volatilidade futura e do risco de cauda. A primeira onda de queda reflete principalmente um desconto de risco, e não uma queda permanente no centro de valorização de longo prazo. Somente quando o impacto na preferência por risco continua a se propagar para variáveis macroeconômicas mais profundas, esse impulso de emoção de guerra se transforma em uma reorganização mais duradoura dos ativos.

Portanto, a conclusão mais precisa não é "a guerra chegou, o ouro subirá inevitavelmente", nem "a guerra chegou, a bolsa cairá inevitavelmente", mas sim:

Neste tipo de lógica de guerra, os primeiros a serem reavaliados pelo mercado são geralmente a volatilidade e os ativos de risco; a primeira onda de queda reflete principalmente um desconto de risco e não constitui automaticamente uma tendência de longo prazo.

03 | Sanções - A guerra de pagamentos

"A guerra de pagamentos não muda primeiro o preço, mas a elegibilidade."

Sanções — o núcleo da guerra de pagamento — não são preços de produtos individuais, mas a acessibilidade do sistema financeiro transfronteiriço.

Quando o conflito se eleva ao nível de sanções, o que o mercado geralmente reavalia primeiro não é apenas a oferta, mas: pagamentos, liquidação, reservas, financiamento e crédito da contraparte.

A guerra na Ucrânia é o exemplo mais típico desse tipo. Após 2022, a União Europeia impôs sucessivamente sanções financeiras à Rússia, incluindo restrições ao acesso da Rússia aos mercados de capital e financeiros da UE, proibição de transações com o banco central russo, remoção de vários bancos russos do SWIFT e congelamento ou disposições de “inacessibilidade” de certos ativos russos. O OFAC do Departamento do Tesouro dos EUA também proibiu, por meio da Diretiva 4, que cidadãos americanos realizem transações relacionadas com o banco central russo, o fundo de riqueza nacional e o ministério das finanças. Até esse ponto, o mercado enfrenta não apenas a questão de “se o óleo será interrompido”, mas um problema mais profundo: se a cadeia financeira transfronteiriça existente ainda pode funcionar normalmente.

A transmissão típica desse tipo de guerra não ocorre diretamente de preço para preço,

Mas primeiro da qualificação ao preço:

Sanções aumentadas

→ Pagamento e liquidação interrompidos

→ Condições de câmbio e financiamento mais restritas

→ Risco de contraparte e preferência por liquidez aumentam

Ativos de risco sob pressão, volatilidade em alta

→ Dólar, títulos do Tesouro dos EUA, petróleo e alguns ativos substitutos institucionais estão sendo reavaliados

Portanto, esse tipo de choque tem uma diferença fundamental em relação às guerras de energia e transporte:

O impacto energético primeiro reescreve o preço da oferta,

O impacto no pagamento primeiro reescreve a elegibilidade para liquidação.

Assim que a elegibilidade para liquidação começar a variar, a classificação dos ativos se diferenciará rapidamente. Ativos altamente dependentes do sistema bancário global, financiamento transfronteiriço e redes de liquidação principais terão maior probabilidade de enfrentar descontos; já novas ferramentas digitais de liquidação que ainda possuem capacidade de transferência, posse ou liquidação em ambientes com restrições de pagamento terão maior probabilidade de atrair atenção adicional.

A conclusão do Relatório sobre a Estabilidade Financeira Global 2025 do FMI é clara: eventos de risco geopolítico significativo, especialmente conflitos militares, transmitem-se aos mercados de ações, prêmios de risco soberano, câmbio e commodities por meio do aumento da aversão ao risco, aperto das condições financeiras e perturbações nas conexões comerciais e financeiras; além disso, eventos significativos podem reduzir significativamente os preços das ações e elevar os prêmios de risco soberano. Para os mercados, isso significa que o foco da guerra de sanções e pagamentos não é «se algum ativo subirá», mas sim se as funções de intermediação financeira ainda poderão funcionar suavemente.

O estudo do FMI sobre riscos geopolíticos também ilustra isso. Grandes conflitos militares não apenas reduzem ações e aumentam os prêmios de risco soberano por meio do aumento da aversão ao risco e do aperto das condições financeiras, mas também transbordam para países terceiros por meio de laços comerciais e financeiros.

É por isso que os impactos de sanções geralmente se espalham mais do que o próprio campo de batalha.

Para a nova ferramenta de liquidação on-chain, uma descrição mais precisa não é “elas são naturalmente seguras”, mas sim: quando os atritos nos pagamentos tradicionais, as restrições ao fluxo de capital e os obstáculos à liquidação transfronteiriça aumentam, o mercado reavalia suas características como canais de liquidação não bancários, transfronteiriços e 24/7. O que realmente está sendo reavaliado pelo mercado não é a própria narrativa de armazenamento alternativo de valor, mas o valor institucional dos canais alternativos de liquidação.

Se a guerra de energia-transporte pergunta “se a carga ainda chegará”,

Então as sanções — a guerra de pagamento — pergunta:

O dinheiro ainda pode ser transferido?

04 | Cadeia de suprimentos - Conflito de entidade

O mercado negocia primeiro o balanço de resultados, e não a narrativa de proteção.

Há ainda outro tipo de conflito que não bloqueia diretamente a artéria energética global nem reescreve imediatamente o sistema de pagamentos internacional, mas ainda assim alterará significativamente a precificação de ativos.

Isso é: cadeia de suprimentos - conflito de entidade.

O núcleo desse conflito não é se o mundo entrará imediatamente em um estado de避险 total, mas sim se os sistemas de produção, transporte, estoque e entrega continuarão distorcidos.

O que é frequentemente alterado primeiro não são o petróleo bruto, o ouro ou a preferência global por risco, mas sim variáveis mais próximas do nível operacional das empresas:

Frete, seguro, prazo de entrega, margem de segurança de estoque, margem de lucro e previsão de despesas de capital.

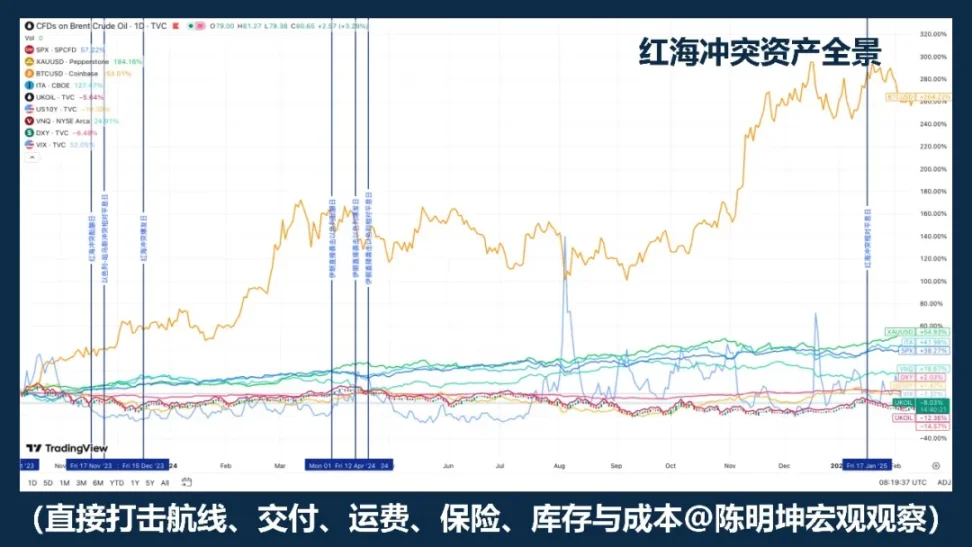

A amostra mais típica é o conflito no Mar Vermelho. O FMI apontou que, nos dois primeiros meses de 2024, o volume de comércio pelo Canal de Suez caiu cerca de 50% em relação ao mesmo período do ano anterior, e os ataques forçaram numerosos navios a contornar o Cabo da Boa Esperança, perturbando as cadeias de suprimentos; a CNUCED também observou que, até a primeira metade de fevereiro de 2024, o tonelagem de contêineres que passavam pelo Canal de Suez caiu 82%, com grande parte da capacidade sendo redirecionada para o extremo sul da África.

Neste tipo de choque, os primeiros a negociar geralmente não são os que compram ativos de refúgio, mas sim: quem verá seus custos aumentarem; quem terá suas entregas atrasadas; quem sofrerá primeiro na margem de lucro; quem verá seus pedidos migrarem; e quem verá sua capacidade de oferta alternativa ser reavaliada.

Sua cadeia de transmissão geralmente não é uma linha de refúgio seguro, mas sim uma cadeia mais próxima da economia real:

Aumento do conflito regional

→ Transporte e oferta afetados

→ Prazo de entrega alongado, estratégia de estoque ajustada

→ Custos em alta, pressão sobre a margem de lucro e divisão de pedidos

→ Reordenação interna dos setores do mercado de ações, em vez de uma fuga abrangente e uniforme

O ponto mais facilmente mal interpretado nesse tipo de guerra é que muitas pessoas automaticamente equiparam "conflito" a "refúgio seguro".

Mas os conflitos da cadeia de suprimentos — do tipo físico — geralmente não criam inicialmente riscos de negociação com direção unificada no mercado inteiro.

O resultado mais comum é:

Divergência de setores, divergência de lucros e divergência regional.

É por isso que esse tipo de guerra geralmente afeta os ativos mais lentamente, mas não necessariamente menos. O que realmente reescreve geralmente ocorre em três níveis:

Primeiro, é a camada de custos. Transporte marítimo, seguro, armazenagem, aquisição de peças e rotas de transporte alternativas aumentam os custos.

Em segundo lugar, há a camada de estoque. As empresas frequentemente mudam o foco da eficiência para a resiliência.

Terceiro, é a camada de lucratividade. A empresa ainda consegue realizar lucros no ritmo anterior? Neste ponto, o conflito passa a envolver previsões de lucro e modelos de avaliação.

Portanto, sob esse tipo de guerra, o desempenho dos ativos geralmente não envolve uma fuga em massa de ativos de todas as categorias, mas sim uma reprecificação estrutural dentro do mercado de ações. As empresas mais afetadas são geralmente aquelas que dependem mais profundamente da capacidade produtiva de uma única região, de rotas de transporte específicas, de componentes únicos ou de modelos de alta rotação e baixo estoque; já as que podem se beneficiar relativamente são aquelas com capacidade substituta, distribuição regional diversificada, maior poder de precificação ou capacidade de absorver a migração de encomendas.

Então, a conclusão mais precisa para este tipo de guerra não é:

Quando houver conflito, compre ativos refúgio.

em vez disso:

Quando a guerra atinge primeiro os sistemas de produção, transporte, estoque e entrega, a reavaliação do mercado frequentemente não se concentra em避险 abrangente, mas sim em custos, margens de lucro e hierarquia setorial.

Se o impacto energético primeiro reescreve o preço,

A qualificação é a primeira a ser reescrita no impacto de pagamento.

Então, o impacto da cadeia de suprimentos primeiro reescrito é:

Demonstração de resultados.

V. Da análise à posição — A metodologia de investimento em guerra

O discutido anteriormente é como a guerra entra na precificação de ativos.

Mas para os investidores, a questão realmente importante não termina aqui,

mas dê mais um passo adiante:

Como converter uma decisão em uma posição.

A ilusão mais comum que a guerra causa é que ela parece uma grande oportunidade direcional.

Mas, se analisarmos cuidadosamente a história, veremos que as guerras não produzem consistentemente direções replicáveis.

O que ele produz de forma mais estável, na verdade, é: volatilidade, desalinhamento e ruptura de correlações.

Então, no investimento durante a guerra, o que realmente importa não é apostar na direção, mas sim identificar primeiro quais variáveis o mercado está negociando:

Esta variável está criando um pulso de curto prazo,

Ainda continuará a se propagar ao longo da cadeia de ativos;

Quais preços são apenas reações emocionais?

Quais choques se tornarão linhas mestras de médio prazo?

Se eu fosse tornar isso mais específico e operacional, eu o dividiria em quatro etapas.

O primeiro passo é sempre identificar a variável de primeira ordem.

Após o início da guerra, o mercado não negocia todas as informações simultaneamente. Sempre primeiro captura uma variável e a coloca no centro da precificação: às vezes é o petróleo bruto, às vezes é a aversão ao risco, às vezes é o sistema de pagamento, às vezes é o estoque e a demonstração de resultados. Muitas pessoas querem fazer um julgamento geral sobre toda a guerra desde o início, mas isso geralmente é muito cedo e muito grosseiro. A abordagem realmente eficaz é primeiro julgar:

O que o mercado está negociando agora — oferta, preferência por risco, atritos de pagamento ou demonstrações de resultados?

Acertar a variável de primeira ordem é essencial para que as posições subsequentes tenham direção; se errar, mesmo que a narrativa seja completa, a negociação provavelmente estará incorreta.

O segundo passo é se preparar antes da batalha, e não entrar em posições apressadamente durante a batalha.

As melhores operações de guerra geralmente não começam no momento em que o conflito se intensifica completamente. Muitas oportunidades de alto retorno aparecem antes do evento entrar no ânimo público. Quando o mercado começa a discutir, a janela de preços mais baratos já passou.

Então, o mais importante antes da guerra é: estudar os limites, preparar as ferramentas, identificar pontos fracos e reservar hedge. Não espere até que os tiros comecem para decidir que armas vai usar.

Passo 3: Durante a guerra, altere a estratégia de negociação e concentre-se nos desvios de precificação.

Após o estouro da guerra, o que menos falta são explicações; o que realmente escasseia é o julgamento sobre os preços. A guerra não possui um modelo de ativos que possa ser aplicado mecanicamente; ao contrário, o que é mais próximo da certeza é que ela causará grandes transformações.

A situação inicial comum no mercado é que alguns ativos reagem em excesso, outros reagem insuficientemente e alguns simplesmente são arrastados pelas emoções junto com as flutuações. Em outras palavras, a guerra não traz necessariamente uma direção clara, mas mais frequentemente desalinhamentos amplificados em curto prazo.

É por isso que a guerra nem sempre é adequada para apostar estávelmente na direção,

Mas muitas vezes é mais adequado para arbitragem e negociações estruturais.

Quando o mercado sofre mudanças drásticas, o que geralmente é perturbado primeiro não são as opiniões,

mas a ordem originalmente estável entre os preços:

Spot e derivativos podem se desalinharem

Ativos relacionados sob a mesma lógica estarão desalinhados

A narrativa de refúgio seguro e a precificação real estarão desalinhadas

A emoção de curto prazo e a transmissão de médio prazo também podem desalinharse

O mais importante neste estágio não é se posicionar,

Mas identifique: quais preços são apenas impulsos emocionais, quais desalinhamentos retornarão rapidamente, quais choques se consolidarão como tendas de médio prazo e quais discrepâncias de preço, basis e lacunas de correlação valem a pena negociar.

Esta parte depende especialmente da intuição e da experiência acumulada em arbitragem.

Ao observar movimentos de ativos provocados por guerras, quem já analisou amostras históricas de conflitos geralmente consegue implementar e executar estratégias mais rapidamente em torno dessas movimentações. Por exemplo, no short squeeze da prata em 2025, traders atentos conseguiram entrar rapidamente nas rotas de arbitragem da prata; da mesma forma, na volatilidade do ouro decorrente do conflito entre EUA, Israel e Irã recentemente, traders sensíveis também conseguiram identificar mais facilmente desalinhamentos de precificação entre diferentes derivativos de ouro.

Essas oportunidades costumam surgir rapidamente e desaparecer rapidamente.

Para traders fortes, é uma janela;

Para traders fracos, muitas vezes é apenas uma flutuação que passa rapidamente diante dos olhos.

Quarto passo: após a crise se desenvolver, mude o foco da negociação do evento para a transmissão.

No início da guerra, o mercado negocia o próprio evento; à medida que a guerra se prolonga, o mercado passa a negociar os resultados transmitidos. O que realmente determina se uma guerra pode evoluir de um impulso de curto prazo para uma tendência de médio prazo não é a quantidade de notícias, mas se o impacto continua a penetrar em variáveis mais profundas: se entrou nas expectativas de inflação, se entrou nas taxas de desconto, se entrou nas demonstrações de resultados das empresas, se entrou nas condições de liquidação e financiamento.

Se nenhuma dessas variáveis for realmente reescrita, a primeira onda muitas vezes se assemelha mais a um desconto de risco do que a uma reavaliação de longo prazo; mas se essas variáveis realmente começarem a mudar, a guerra deixa de ser apenas notícia e passa a fazer parte da tendência. Nesta fase, a lógica de negociação também deve ser alterada:

Passar do impulso do evento para a análise de tendência,

Mudança de impulsionadores noticiosos para linhas mestras macroeconômicas.

O hedge macroeconômico significa meios flexíveis. Diante de diferentes fenômenos macroeconômicos, diferentes tipos de guerras e diferentes caminhos de transmissão, é necessário adaptar flexivelmente diferentes ferramentas e entrar em diferentes mercados de capital.

No final das contas, a posição não é um produto emocional, mas uma expressão financeira do pensamento.

A guerra amplifica a volatilidade e também os erros de julgamento.

O significado da posição é permitir que a lógica seja testada pelo mercado.

As opiniões devem corresponder às variáveis;

A avaliação deve corresponder à ferramenta;

A lógica deve finalmente entrar na alocação de recursos.

Essa também é a minha compreensão da metodologia de investimento em guerra:

Antes da batalha, observe a lógica; durante a batalha, identifique desequilíbrios; após a batalha, analise a transmissão.

Primeiro, veja a variável; depois, o preço; e por fim, a posição.

Porque a posição torna o pensamento falsificável.

E investir é a menor distância reta entre o pensamento e a riqueza.