Artigo escrito por Dong Jing

Fonte: Wall Street Journal

A OpenAI pode ainda estar a pelo menos seis meses de sua estreia na bolsa, mas os preparativos em Wall Street já começaram silenciosamente. Vários bancos de investimento estão entrando em contato ativamente com investidores do mercado público para sondar a percepção do mercado sobre as perspectivas de listagem da empresa-mãe do ChatGPT — e as respostas recebidas foram muito mais frias do que o esperado.

Em 9 de março, segundo relato da mídia tecnológica The Information, fontes informadas revelaram que vários bancos de investimento concorrendo para a underwriting da abertura de capital da OpenAI já começaram a sondar investidores do mercado público. A The Information entrevistou 11 investidores do mercado público, dos quais a maioria ainda não possui ações da OpenAI.

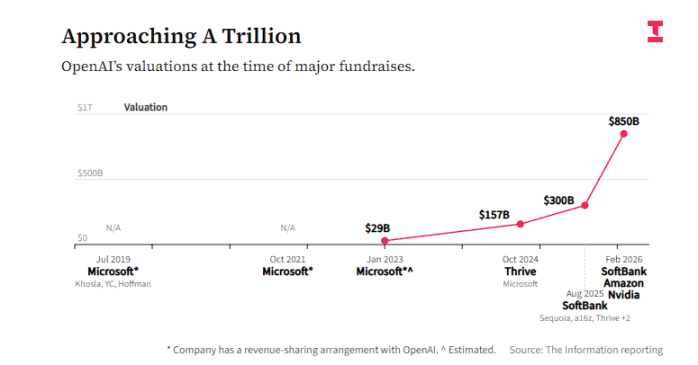

Os entrevistados demonstraram atitude cautelosa em relação a este IPO, com preocupações centrais em dois pontos: primeiro, a perspectiva de lucratividade incerta — a OpenAI prevê que continuará a gastar dinheiro até, pelo menos, 2030; segundo, a avaliação excessivamente alta — a empresa está atualmente arrecadando novos fundos com uma avaliação de US$ 850 bilhões, o que equivale a 28 vezes a receita esperada para 2026, bem acima da relação preço/lucro de aproximadamente 12 vezes da NVIDIA.

Relatos indicam que o "frio" do sentimento de mercado reflete as contradições profundas enfrentadas por esta que pode ser a maior oferta pública inicial da história: os investidores reconhecem amplamente a liderança da OpenAI no cenário competitivo de IA, mas mantêm reservas quanto à sua capacidade de alcançar uma avaliação justa no mercado público. Ao mesmo tempo, o forte surgimento da concorrente Anthropic está dissipando ainda mais a atenção e o entusiasmo dos investidores.

Disputa de avaliação: P/V de 28x, o que o torna caro?

A OpenAI está atualmente concluindo uma nova rodada de financiamento com uma avaliação de US$ 850 bilhões, com participantes como NVIDIA, Amazon e SoftBank. Esse valor já desencorajou muitos investidores de mercados públicos, e o preço de sua IPO pode ser ainda maior quando ocorrer.

Com base na receita esperada para 2026, US$ 850 bilhões correspondem a uma múltipla preço/receita de aproximadamente 28x. Em comparação, a NVIDIA, considerada um marco de investimento em IA, atualmente possui uma múltipla preço/receita de cerca de 12x.

Relatos indicam que Bob Lang, fundador da empresa de negociação Explosive Options, disse diretamente:

Eu realmente acho que a OpenAI é uma ótima empresa com uma forte vantagem competitiva, mas não acho que qualquer avaliação no primeiro dia de negociação seja vantajosa para os investidores.

Ele afirmou que provavelmente não participará de investimentos no mercado aberto da OpenAI, especialmente se seu múltiplo de avaliação for superior ao da NVIDIA.

Lang também apontou que os verdadeiros beneficiários deste IPO serão os investidores iniciais que já detêm ações e as empresas de computação em nuvem de grande escala — que terão a oportunidade de realizar seus ganhos.

O investidor da famosa instituição de short selling Jim Chanos questionou a lógica de avaliação da OpenAI usando a NVIDIA como referência:

“A NVIDIA basicamente monopoliza o mercado, cresce rapidamente, tem margens de lucro extremamente altas e fluxo de caixa abundante. Então, por que você dá uma avaliação mais alta à OpenAI?”

Caminho para lucro: Gastar dinheiro até 2030 — o mercado aberto aceitará isso?

Relata-se que a OpenAI prevê internamente que a empresa continuará a registrar prejuízos pelo menos até 2030. Esse cronograma deixou os investidores de mercados públicos, acostumados a analisar a lucratividade, bastante inquietos.

Alguns investidores expressam preocupação de que os fundos arrecadados pelo OpenAI na IPO possam não ser suficientes para sustentá-lo até atingir a rentabilidade, podendo exigir nova captação de recursos, o que diluiria os direitos dos acionistas atuais.

Mark Malek, chefe de investimentos da Siebert Financial, disse que, mesmo que a OpenAI não consiga gerar lucros significativos a curto prazo, ele ainda consideraria entrar na posição após o IPO, mas manteria o tamanho da posição rigorosamente controlado — uma estratégia idêntica à que adotou ao investir na Palantir.

A Palantir atualmente tem um múltiplo de receita de 49 vezes, com crescimento muito superior ao da concorrência, mas Malek acredita que o risco da Palantir ainda é menor que o da OpenAI, devido à sua estrutura de custos mais elástica.

Se a Palantir perder um contrato governamental, é ruim, mas eles podem demitir funcionários. Se você gastou cinco anos construindo um data center, não pode dizer “esquece, não vale a pena”. A Palantir está dirigindo um carro de Fórmula 1, enquanto a OpenAI está navegando um navio cargueiro cheio de mercadorias.

Analistas do JPMorgan Chase, em um relatório de janeiro deste ano, apontaram que a iniciativa da OpenAI de introduzir anúncios no ChatGPT ajuda a reter usuários, mas também observaram que, após a empresa anunciar um grande plano de gastos em chips e data centers, o sentimento dos clientes em relação à OpenAI foi "misturado".

Nem todos estão observando — alguns investidores já indicaram que, assim que a OpenAI for listada, considerarão fazer short de suas ações, apostando que o mercado público terá pouca tolerância para seu longo caminho rumo à lucratividade.

Chanos mantém uma posição semelhante. A lógica central que ele transmite aos clientes é: “Você deve fazer longo na produção de chips e curto no local onde os chips são armazenados.” Implicitamente, operar centros de dados por si só não é um negócio de alto retorno, e o modelo de negócios da OpenAI depende fortemente de grandes investimentos em infraestrutura de poder computacional.

Chanos também apontou que atualmente há uma escassez significativa de informações financeiras sobre a OpenAI, dificultando uma análise aprofundada. No entanto, ele espera que, assim que a OpenAI apresentar oficialmente seu pedido de IPO, o mercado aberto debata acaloradamente seu cenário competitivo:

É um cenário de vencedor leva tudo, ou o mercado está disperso, como na computação em nuvem? Ou, como nos mecanismos de busca, uma empresa se tornará o padrão e manterá essa posição por muito tempo? Atualmente, os modelos ainda estão constantemente superando uns aos outros.

A entrada da Anthropic: concorrentes desviam fundos e atenção

O caminho para o IPO da OpenAI enfrenta pressão potencial da concorrente Anthropic.

Na conferência anual de tecnologia do Morgan Stanley desta semana, o CEO da Anthropic, Dario Amodei, revelou que a taxa de receita anualizada da empresa dobrou para US$ 20 bilhões. A Anthropic recentemente concluiu um novo ciclo de financiamento com uma avaliação de US$ 380 bilhões, e seus produtos empresariais, como a ferramenta de programação por IA Claude Code, estão apresentando forte desempenho de vendas.

Anteriormente relatado, a Anthropic espera que seus gastos com treinamento e operação de modelos de IA nos próximos anos sejam significativamente inferiores aos da OpenAI. Alguns investidores começam a acreditar que, graças ao sucesso no mercado de clientes corporativos — que estão dispostos a pagar prêmios por serviços de IA — a lucratividade de longo prazo da Anthropic pode superar a da OpenAI.

Com a Anthropic também se preparando para uma oferta pública inicial, os IPOs das duas empresas podem competir entre si, dispersando ainda mais os fundos e o entusiasmo dos investidores. Investidores como Chanos expressaram claramente preferência pela estratégia mais contida da Anthropic em termos de investimento em poder computacional, considerando-a um caminho comercial mais prudente e sustentável.