Este artigo é da Bitwise consultantJeff Park.

Compilado por Odaily Planet Daily (@OdailyChina); Traduzido por Moni

Em apenas seis semanas, a capitalização de mercado do Bitcoin evaporou em $500 bilhões. Saídas de ETFs, descontos na Coinbase, vendas estruturadas e a liquidação de posições longas mal posicionadas ocorreram sem nenhum catalisador claro para uma recuperação do mercado. Além disso, preocupações persistentes, como vendas de baleias, formadores de mercado altamente endividados, falta de liquidez defensiva e a ameaça existencial representada pela crise quântica, continuam sendo obstáculos para uma recuperação rápida do Bitcoin. No entanto, uma pergunta tem assombrado consistentemente a comunidade ao longo deste declínio: o que exatamente aconteceu com a volatilidade do Bitcoin?

Na verdade, o mecanismo pelo qual o Bitcoin flutua mudou silenciosamente.

Nos últimos dois anos, foi amplamente acreditado que os ETFs "domaram" o Bitcoin, reduzindo sua volatilidade e transformando este ativo, antes altamente sensível à macroeconomia, em uma ferramenta de negociação sujeita a regulamentação institucional e mecanismos de supressão de volatilidade. No entanto, se você focar nos últimos 60 dias, verá que este não é o caso, e o mercado parece ter retornado ao seu estado volátil anterior.

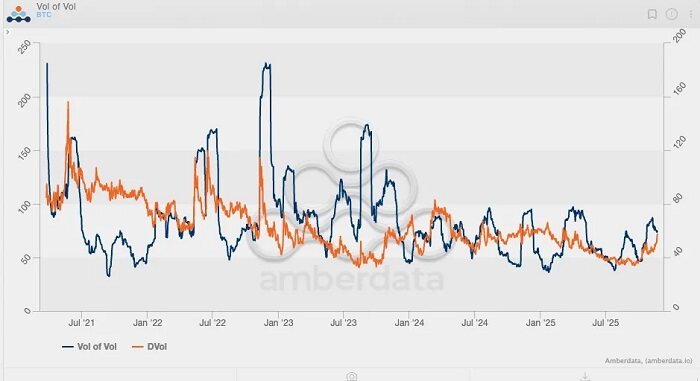

Observando a volatilidade implícita do Bitcoin nos últimos cinco anos, podemos ver que os picos deste indicador são previsíveis:

O primeiro pico (e também o mais alto) ocorreu em maio de 2021, quando a volatilidade implícita disparou para 156% devido a uma repressão à mineração de Bitcoin.

O segundo pico ocorreu em maio de 2022, desencadeado pelo colapso do Luna/UST, atingindo um pico de 114%.

O terceiro pico ocorreu em junho e julho de 2022, quando a 3AC foi liquidada;

O quarto pico ocorreu em novembro de 2022, quando a FTX entrou em colapso.

Desde então, a volatilidade do Bitcoin nunca excedeu 80%. O mais próximo que chegou foi em março de 2024, quando o ETF de Bitcoin à vista experimentou três meses de entradas contínuas.

Um padrão mais claro emerge ao observar o Índice de Volatilidade do Bitcoin (VVII), que é essencialmente a segunda derivada da volatilidade ou um reflexo da taxa de mudança da própria volatilidade. Dados históricos mostram que o VVII mais alto ocorreu durante o colapso da FTX, quando disparou para aproximadamente 230. No entanto, desde que o ETF recebeu aprovação regulatória no início de 2024, o VVII do Bitcoin nunca ultrapassou os 100, e a volatilidade implícita tem consistentemente diminuído, independente dos movimentos do preço à vista. Em outras palavras, parece que o Bitcoin abandonou a característica de alta volatilidade da estrutura de mercado anterior ao lançamento do ETF.

No entanto, a situação mudou nos últimos 60 dias, com a volatilidade do Bitcoin aumentando pela primeira vez desde 2025.

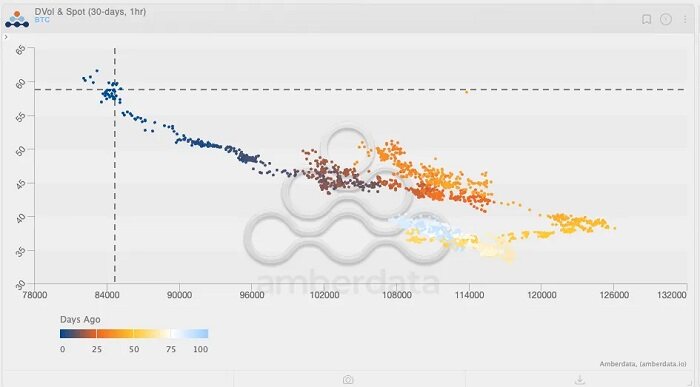

Consulte o gráfico acima e observe o gradiente de cor (azul claro a azul escuro representam "alguns dias atrás"). Acompanhando a recente ação de preço, você perceberá uma breve janela onde o índice de volatilidade à vista do Bitcoin subiu para cerca de 125, enquanto a volatilidade implícita também aumentou. Naquele momento, os indicadores de volatilidade do Bitcoin pareciam sugerir um possível rompimento de mercado, dado a correlação positiva anterior entre a volatilidade e o preço à vista. No entanto, contrariamente às expectativas, como todos agora sabem, o mercado posteriormente mudou de direção e caiu.

Ainda mais interessante, a volatilidade implícita (IV) continuou a subir apesar da queda nos preços à vista. Isso é uma ocorrência rara desde a era dos ETFs, onde o preço do Bitcoin tem caído enquanto a volatilidade implícita tem aumentado. Pode-se argumentarque este período representa outro "ponto de virada" significativo no padrão de volatilidade do Bitcoin: a volatilidade implícita do Bitcoin está retornando aos níveis vistos antes do advento dos ETFs.

Para entender melhor essa tendência, utilizamos um gráfico de assimetria para uma análise mais aprofundada. Durante períodos de declínio significativo do mercado, a assimetria das opções de venda tipicamente dispara rapidamente—como visto nos três eventos principais mencionados anteriormente, a assimetria alcançou -25%.

No entanto, o dado mais relevante não é a assimetria durante quedas no mercado, mas sim janeiro de 2021, quando a assimetria máxima das opções de compra ultrapassou +50%. Isso coincidiu com o último verdadeiro mega-gamma squeeze do Bitcoin nos últimos anos: o preço do Bitcoin disparou de $20.000 para $40.000, quebrando seu recorde histórico de 2017 e desencadeando uma entrada massiva de seguidores de tendências, CTAs e fundos de momentum. A volatilidade real explodiu, forçando os traders a comprar à vista/futuros para proteger o risco gamma de posições vendidas, o que, por sua vez, elevou ainda mais os preços. Isso também marcou o primeiro recorde de entrada de varejo da Deribit, enquanto os traders descobriram o poder das opções de compra fora do dinheiro.

A análise mostra que observar mudanças nas posições de opções é crucial. Em última análise, são as posições de opções—não apenas o comércio à vista—que impulsionaram o movimento decisivo que elevou o preço do Bitcoin a novos patamares.

Com outro "ponto de inflexão" surgindo nas tendências de volatilidade do Bitcoin, os preços podem novamente ser impulsionados por opções. Se essa mudança continuar, a próxima onda de movimento ascendente do Bitcoin não virá apenas de entradas via ETFs, mas também de um mercado volátil (com mais investidores entrando para lucrar com a volatilidade), à medida que o mercado finalmente reconhece o verdadeiro potencial do Bitcoin.

Em 22 de novembro de 2025, as cinco principais operações de interesse aberto em USD por valor nocional na plataforma Deribit são as seguintes:

1. Opções de venda vencendo em 26 de dezembro de 2025, com um valor de $85.000 e um interesse aberto de $1 bilhão;

2. Opções de compra vencendo em 26 de dezembro de 2025, no valor de $140.000, com um interesse aberto de $95.000;

3. Opções de compra no valor de $200.000 vencendo em 26 de dezembro de 2025, com um interesse aberto de $720 milhões;

4. Opções de venda vencendo em 28 de novembro de 2025, com um valor de $80.000 e um interesse aberto de $660 milhões;

5. Opções de compra vencendo em 26 de dezembro de 2025, com um valor de $125.000 e um interesse aberto de $620 milhões.

Além disso, em 26 de novembro, as dez principais posições de opções IBIT da BlackRock são as seguintes:

Isso mostra que a demanda por alocação de opções (calculada pelo valor nocional) antes do final do ano é maior do que a demanda por alocação de opções (calculada pelo valor nocional), e a faixa de preço de exercício das opções é mais inclinada para opções fora do dinheiro do que a faixa de preço de exercício das opções.

A observação adicional do gráfico de volatilidade implícita de dois anos do Bitcoin revela que a demanda sustentada por volatilidade nos últimos dois meses se assemelha mais de perto a um padrão semelhante visto no gráfico entre fevereiro e março de 2024. Muitos se lembrarão que isso coincidiu com o aumento impulsionado por entradas via ETFs de Bitcoin. Em outras palavras,Wall Street precisa que o Bitcoin mantenha alta volatilidade para atrair mais investidores, já que Wall Street é uma indústria orientada por tendências que prefere maximizar lucros antes dos bônus de fim de ano.

A volatilidade é como uma máquina autônoma movida a lucros.

Claro, é muito cedo para dizer se a volatilidade saiu de sua tendência ou se os fluxos de ETF seguirão o mesmo caminho; em outras palavras, os preços à vista podem continuar caindo. No entanto, se os preços à vista continuarem a declinar a partir dos níveis atuais enquanto a volatilidade implícita (IV) aumenta durante este período, isso sugere fortemente um potencial significativo de recuperação de preços, especialmente em um ambiente de "opções pegajosas", onde os traders ainda tendem a assumir posições compradas. Mas, se a liquidação continuar enquanto a volatilidade estagna ou até mesmo diminui, o caminho para sair da tendência de baixa será significativamente mais estreito, especialmente dado o recente movimento estrutural de vendas que desencadeou uma série de externalidades negativas. Nesse cenário, o mercado está menos focado em buscar um ponto de recuperação e mais gradualmente formando uma possível tendência de baixa.

As próximas semanas vão ser interessantes.