Autor do artigo original: Nishil Jain

Bloqueie o unicórnio

Prefácio

Na década de 1960, a indústria dos cartões de crédito estava em desordem. Bancos de todo os Estados Unidos tentavam criar as suas próprias redes de pagamento, mas cada rede operava de forma independente. Se possuísse um cartão de crédito do Bank of America, só poderia utilizá-lo nos estabelecimentos que tivessem acordos com o Bank of America. E quando os bancos tentavam expandir os seus negócios para outros bancos, todos os pagamentos com cartões de crédito deparavam-se com dificuldades de liquidação entre bancos.

Se os cartões aceites pelo comerciante forem emitidos por outro banco, as transações têm de ser liquidadas através do sistema original de compensação de cheques. Quanto mais bancos se juntarem, mais problemas surgirão no processo de compensação.

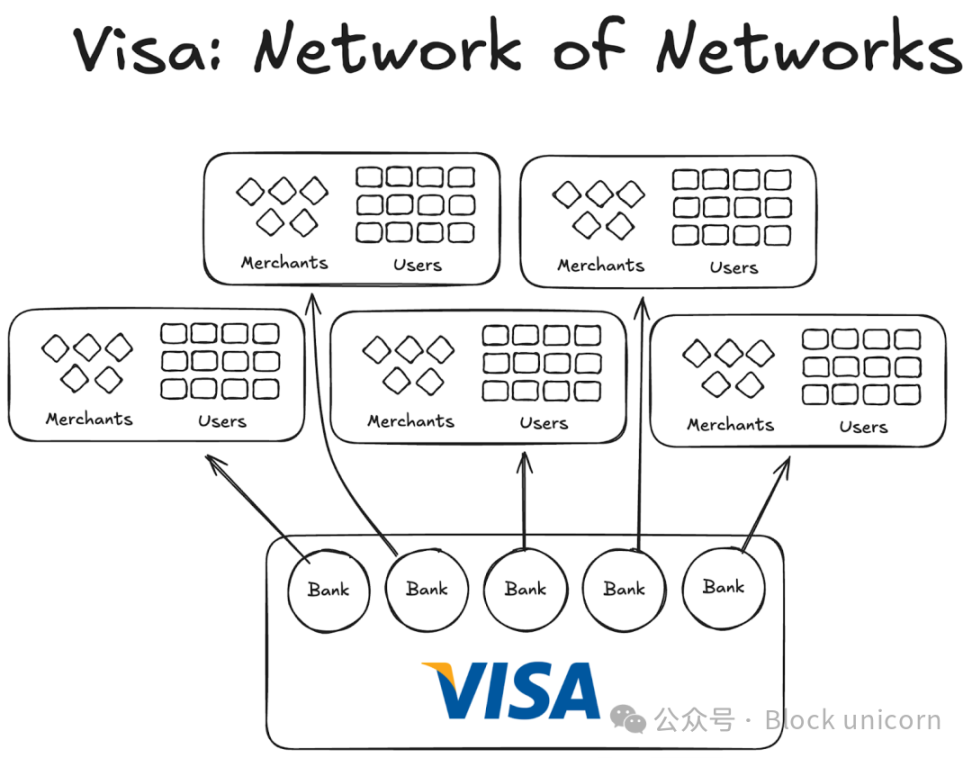

Em seguida, surgiu a Visa. Embora a tecnologia que introduziu tenha, sem dúvida, desempenhado um papel importante na revolução dos pagamentos por cartão bancário, o seu maior sucesso residia na sua universalidade global e no facto de ter conseguido atrair bancos de todo o mundo para a sua rede. Hoje em dia, praticamente todos os bancos do mundo tornaram-se membros da rede Visa.

Apesar de parecer perfeitamente normal hoje em dia, imagine convencer os primeiros mil bancos dentro e fora dos Estados Unidos a compreenderem que seria sábio juntarem-se a um acordo de cooperação em vez de criarem a sua própria rede e começar-se-á a perceber a dimensão deste projeto.

Até 1980, o Visa tornou-se a rede de pagamento dominante, processando cerca de 60% das transações de cartões de crédito nos Estados Unidos. Atualmente, o Visa opera em mais de 200 países.

O ponto crucial não está em tecnologia mais avançada ou em mais capital, mas sim na estrutura: um modelo capaz de coordenar mecanismos de incentivo, descentralizar a propriedade e criar efeitos de rede compostos.

Actualmente, as stablecoins também enfrentam o mesmo problema de fragmentação. E a solução pode ser semelhante à adotada pela Visa há cinquenta anos.

Experiência anterior da Visa

Outras empresas que surgiram anteriormente à Visa não conseguiram prosperar.

A American Express (AMEX) tentou expandir o seu negócio de cartões de crédito como banco independente, mas a sua expansão ficou limitada à constante adição de novos comerciantes à sua rede bancária. Por outro lado, o BankAmericard era diferente: o Bank of America possuía a rede de cartões de crédito, e outros bancos apenas aproveitavam os seus efeitos de rede e valor da marca.

A American Express teve de visitar individualmente cada comerciante e utilizador para que estes abrissem contas bancárias, enquanto a Visa atingiu uma escala significativa através dos seus próprios bancos adquirentes. Cada banco que se junta à rede da Visa obtém automaticamente milhares de novos clientes e centenas de novos comerciantes.

Por outro lado, havia problemas com a infraestrutura da BankAmericard. Eles não sabiam como liquidar eficientemente as transações de cartão de crédito entre uma conta bancária do consumidor e outra do comerciante. Não tinham um sistema eficiente de liquidação entre si.

Quanto mais bancos se juntavam, mais grave se tornava este problema. Por isso, surgiu a Visa.

Quatro pilares do efeito de rede da Visa

Do caso da Visa, aprendemos 2 a 3 fatores importantes que contribuíram para o acúmulo contínuo do seu efeito de rede:

O Visa beneficia da sua identidade de terceira parte independente. Para assegurar que nenhum banco se sentiria ameaçado em termos de concorrência, o Visa foi concebido como uma organização independente e colaborativa. O Visa não intervém na luta pela fatia do bolo de distribuição; essa luta é dos próprios bancos.

Isso motivou os bancos participantes a competirem por uma maior fatia dos lucros. Cada banco tem direito a uma parte dos lucros totais, cuja proporção é diretamente proporcional ao volume total de transações que processa.

Cada banco tem direito a voz na funcionalidade da rede. As regras e alterações da Visa têm de ser votadas por todos os bancos relevantes e necessitam de 80% de votos a favor para serem aprovadas.

A Visa tinha cláusulas exclusivas com cada banco (pelo menos inicialmente); qualquer banco que se juntasse à cooperativa só poderia usar cartões e rede da Visa, não podendo aderir a outras redes. Assim, para interagir com os bancos da Visa, também era necessário fazer parte da sua rede.

Quando Dee Hock, fundador da Visa, percorria os Estados Unidos a convencer bancos a juntarem-se à rede Visa, ele teve de explicar a cada banco que aderir à rede Visa seria mais vantajoso do que criarem eles próprios uma rede de cartões de crédito.

Ele terá de explicar que juntar-se ao Visa significa que mais utilizadores e mais comerciantes se ligarão à mesma rede, o que promoverá mais transações digitais em todo o mundo e trará mais benefícios para todos os participantes. Ele também terá de esclarecer que, se criarem a sua própria rede de cartões de crédito, o seu grupo de utilizadores será muito limitado.

Implicações para moedas estáveis

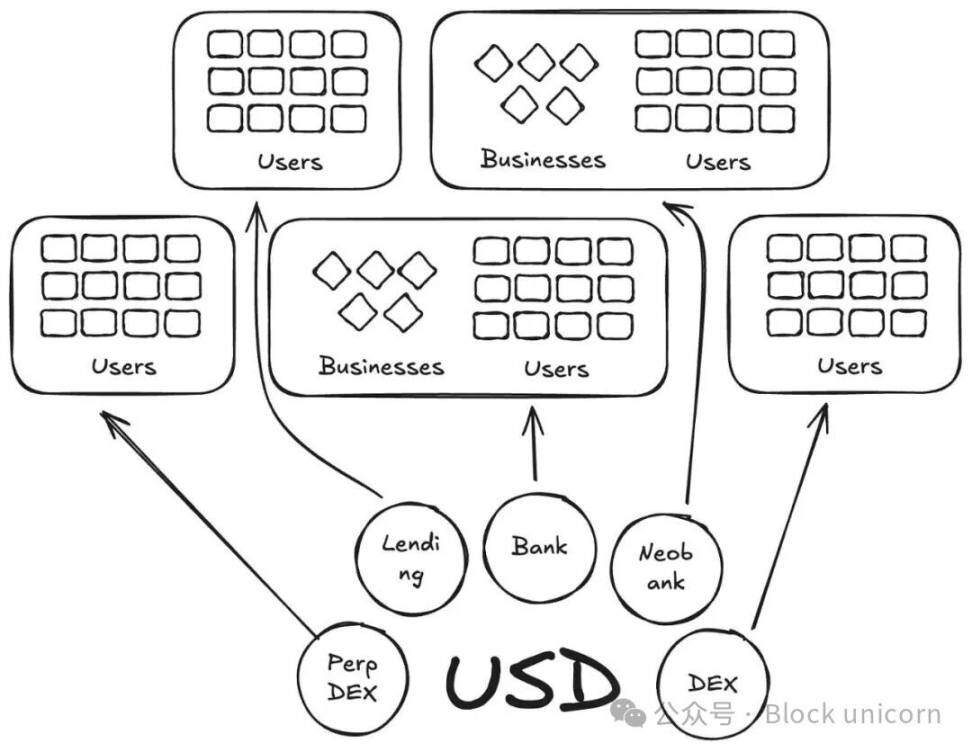

De certo modo, a Anchorage Digital e outras empresas que hoje oferecem "moeda estável como serviço" (stablecoin as a service) estão a repetir a história da BankAmericard no setor de moedas estáveis. Elas fornecem à novos emissores a infraestrutura subjacente para construir moedas estáveis, enquanto a liquidez continua a se dispersar para novas moedas.

Atualmente, já existem mais de 300 stablecoins disponíveis na plataforma Defillama. Além disso, cada nova stablecoin criada está limitada ao seu próprio ecossistema. Por conseguinte, nenhuma stablecoin consegue gerar os efeitos de rede necessários para atingir a aceitação generalizada.

Se os mesmos ativos subjacentes suportam estas novas moedas, por que precisamos de mais moedas com novos códigos?

Nesta história da Visa, são como as BankAmericards. Ethena, Anchorage Digital, M0 ou Bridge — cada uma permite que um protocolo emita sua própria stablecoin, mas isso apenas agravará a fragmentação do setor.

Ethena é outro protocolo semelhante, que permite a transferência de rendimento e a personalização em branco da sua stablecoin. Assim como o MegaETH emite USDm — eles emitem USDm através de ferramentas que suportam o USDtb.

No entanto, este modelo falhou. Apenas fragmentou o ecossistema.

No caso das cartas de crédito, as diferenças entre as marcas de diferentes bancos não são importantes, pois não causam qualquer atrito nos pagamentos do utilizador ao comerciante. A camada subjacente de emissão e pagamento é sempre a Visa.

No entanto, não é assim com as stablecoins. Códigos de tokens diferentes significam infinitas piscinas de liquidez.

Os comerciantes (ou, neste caso, aplicações ou protocolos) não adicionam todos os stablecoins emitidos pelo M0 ou Bridge à lista de stablecoins que aceitam. Eles decidem aceitar ou não com base na liquidez desses stablecoins nos mercados abertos; as moedas com maior número de detentores e maior liquidez devem ser aceites, enquanto as restantes não serão aceites.

Caminho para o Futuro: Modelo Visa de Stablecoins

Precisamos de uma instituição independente e terceirizada para gerir moedas estáveis de diferentes classes de ativos. Os editores e aplicações que suportam estes ativos deverão ser capazes de se juntar a uma cooperativa e obter ganhos com as reservas. Ao mesmo tempo, deverão também possuir direitos de governação, podendo votar na definição da direção pretendida para as moedas estáveis que escolheram.

Do ponto de vista dos efeitos de rede, este será um modelo excelente. À medida que mais emissores e protocolos se juntarem ao mesmo token, será promovida uma ampla adoção desse token, capaz de reter receitas internamente, em vez de direcioná-las para outros bolsos.